Украина и украинско-российские отношения

206,989,185

349,428

|

|

Старый кэп I ( Профессионал ) |

| 21 май 2018 20:19:23 |

Неплохая аналитика по ВВП и экономиче ским показателям укрии

новая дискуссия Дискуссия 347Цитата21.05.2018 |

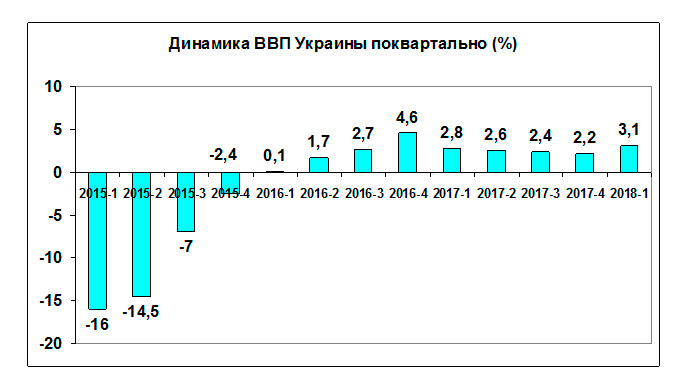

Деловая столицаКак показали данные статистики, Украина в январе-марте приросла валовым продуктом на 3,1% по сравнению с уровнем первого квартала прошлого года.Если сравнивать с показателями предыдущего отчетного периода (четвертый квартал 2017-го) рост составил 0,9% с учетом сезонного фактора. Но это вполне объяснимо, так как ВВП в январе заметно замедляется по сравнению с показателями декабря (эффект праздничных дней), а февраль - "обрезанный" месяц.Эти данные эксперты ждали с придыханием, ведь сейчас каждая позитивная новость на вес золота, а негативная идет на тоннаж удобрений животного происхождения. По сути, национальная экономика оказалась как былинный богатырь перед очередным распутьем: замедление, закрепление или ускорение.Первый вариант мог рассматриваться лишь гипотетически, ничего экстраординарного на мировых сырьевых рынках не происходило и падать у нас особых причин не было. Поэтому вся интрига заключалась в том, какой высотный коридор для дальнейшего полета наберет украинская экономика: в пределах 2-3%, что даже по нашей анемичности явно недостаточно, либо выше 3%, что неплохо выглядит на фоне Западной Европы, но очень даже скромненько при сравнении с лидерами развивающихся рынков Европы и Азии. С другой стороны, пока не вступили в силу знаменитые варранты восстановления стоимости кредиторов "имени Яресько", простыми словами плата за экономический рост выше 3%, нам нужно усиленно набирать вес и запасаться подкожным жиром. Экономическая зима будущего может быть очень долгой, до 2040 г. (именно столько нам придется платить кредиторам за свой рост, "оттанцовывая" щедрое списание ими $5 млрд украинского долга). Так что каждый сантиметр жировой клетчатки сейчас стоит для Украины намного дешевле, чем может стоить уже через год.Много это или мало - 3,1% роста? Тут главное не превратиться в известного персонажа "пластилинового" мультфильма, которого жена послала за елкой, а он периодически восклицал: "Маловато будет!" 3% с хвостиком - это не мало, но этого недостаточно для восстановления в обозримом будущем уровня ВВП, утраченного в 2014-м. А при всем желании уйти от этой даты сделать это будет непросто. Скажем прямо, гештальт в виде постоянной психологической отсылки в недалекое прошлое никогда не закроется, пока утраченный уровень экономического развития не будет восстановлен. Равно как и не прекратится социальная фрустрация общества в виде несоответствия устоявшихся желаний изменившимся возможностям.Учитывая, что наш ВВП рассчитывается в фактических ценах и национальной валюте, а все мировые индикаторы определяются в пересчете на доллары США, для выхода на уровень 2013-го нам необходимо не только быстро расти, но и обеспечивать стабильность гривни, простыми словами динамика роста должна быть выше скорости девальвации. В противном случае, как в кинофильме "День сурка", придется повторять "восстановление экономики" снова и снова, когда рефлексы по выходу из кризиса отточены до миллиметра, а экспертные рекомендации повторяются из года в год, как под копирку.Но мы немного отклонились от темы "много или мало". В 2018-м мировая экономика, по прогнозам МВФ, вырастет на 3,9%. Это, конечно, средняя температура по больнице, но мы пока в палате с пониженной температурой, хотя, к счастью, и не с бирочкой на большом пальце ноги. В первом квартале текущего года ВВП Польши вырос на 5,1%, Китая - на 6,8%, РФ - на 1,5%, Беларуси - на 5,1%. Вообще рост в 5% и выше - это некий бенчмарк развивающихся рынков на ближайший год (если не вмешается новая волна мирового кризиса).Поляки уже объявили текущий год периодом массового нового строительства, следовательно, отсос нашей рабочей силы будет лишь ускоряться. Замерзание России может несколько ослабить миграцию трудовых ресурсов в восточном направлении. Быстрый рост Беларуси должен нас несколько насторожить, ведь в некоторых секторах мы уже почувствовали давление со стороны белорусских товаров, и если так будет продолжаться и впредь, то белорусы скоро начнут нас "выносить в одну калитку" и на европейском рынке даже без соглашения о ЗСТ. Ларьки с надписью "белорусские товары" покрыли Киев, хотя Беларусью там и не пахло, но это признак того, что маркетинговая почва для товарной экспансии с севера уже созрела.Таким образом, стратегическая задача правительства на ближайший год до выборов - ускорение роста ВВП в 1,5 раза, до уровня 5%. Ну а тактическая - удержание позитивной динамики развития на отметке 3% +. И если первая задача пока воспринимается как строительство ажурного мостика Маниловым (по причине отсутствия инструментария и адекватной стратегии роста), то вторая вполне выполнима даже в условиях ручного управления сырьевой экономикой.

В первом квартале 2015 г. экономика нащупала свое дно (-16% ВВП), Украина фактически замерла над экономической бездной (второй квартал - минус 14,5%, третий - минус 7%). Лишь в четвертом квартале тогда удалось несколько приостановить обвал - замедление падения до минус 2,4%. В 2016-м началось постепенное отталкивание от дна: с 0,1% в первом квартале до 4,6% в четвертом. Показатели четвертого квартала тогда стали микроисторическим рекордом - быстрее мы уже не росли. Восходящую траекторию в 2017-м подрубила экономическая блокада неподконтрольных территорий юго-востока: в годовом исчислении это политическое решение имело конкретную экономическую цену, а именно: до 1,5% ВВП. Без этого негативного фактора экономика вполне могла вырасти до 4% по итогам прошлого года.В 2018-м была взята новая отметка выше 3%. Насколько стабилен будет этот успех? Если оценивать данные Госстата, то наша экономика растет уже девять кварталов подряд, а для определения рецессии или выхода из нее по американским стандартам достаточно падения/роста ВВП в течение двух кварталов. Кстати, в США объявление о наступлении кризиса и о выходе из оного принадлежит Национальному бюро экономических исследований (NBER), которое является частной некоммерческой организацией, в связи с чем ее трудно заподозрить в предвзятости. Мы же, если послушать оппозицию, находимся в вечном кризисе, а если чиновников - "впереди планеты всей", только обогнать боимся по причине дырок в штанах. Для определения даты выхода из рецессии NBER использует не только данные по росту ВВП, но и такие показатели, как уровень безработицы, промышленное производство и т. д.К сожалению, у нас нет такого аналитического маркера, который мог бы четко подводить черту под словом "кризис" и объявлять о начале роста. Именно поэтому в Украине каждый определяет понятие кризиса, исходя из личных, субъективных ощущений. А это весьма вредно как для поведенческих стратегий населения и бизнеса, так и для формирования позитивного инвестиционного климата в стране. Казалось бы, мелочь, но не стоит недооценивать бихевиоризм: как показали исследования, даже замена красного цвета на биржевых индикаторах падения на другие цвета приводит к сокращению оттока инвестиций с фондового рынка.Экономический рост в Украине происходит на фоне весьма неоднозначных инфляционных процессов. С одной стороны, траектория потребительской инфляции все еще выше базового прогноза и составляет 13-14% в годовом исчислении, а с другой - промышленная инфляция замедлилась до нуля и находится ниже потребительской (в идеале должна быть выше на 2-3%). Как показывают математические модели прогнозирования кризисов, "нырок" промышленной инфляции ниже потребительской может сигнализировать о будущей стагнации в промышленном секторе. Реперной точкой здесь стал февраль, и негативная корреляция с показателями ВВП возможна уже через три-шесть месяцев, то есть к августу.

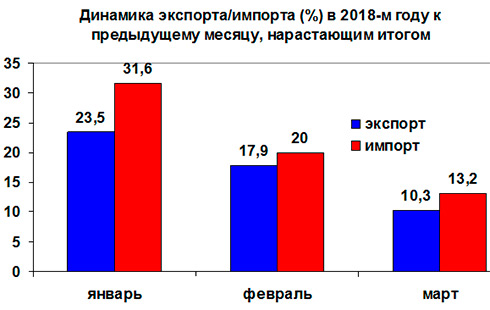

Позитивная динамика роста экспорта замедлилась с 23,5% в январе до 10,3% в марте. То же самое произошло и с импортом: замедление роста с 31,6% в январе до 13,2% в марте. В любом случае рост показателей торгового оборота сократился практически в три раза. При этом отрицательное сальдо внешней торговли увеличилось по итогам первого квартала текущего года до $1,2 млрд по сравнению с $0,79 млрд годом ранее.В рамках ЗСТ с ЕС Украина достигла позитивного торгового результата. Замедление темпов роста экспорта произошло за счет потери азиатских и африканских рынков: Египет, Израиль - минус 13%, Индия - минус 19%, Вьетнам - минус 10%, Казахстан - минус 7%, Иран - минус 56%, Саудовская Аравия - минус 43%. Что касается товарных групп, то больше всего потеряли зерновые (-6%), растительное масло (-11%), продукты питания (-8%).Если рассмотреть базовые индикаторы экономического развития, то промышленное производство с января по март несколько замедлилось: с 3,6% роста до 2,4%. В то же время грузооборот начал постепенно восстанавливаться: после падения на 9,3% в январе минимальный минус в 3,8% в марте. Строительство, которое было драйвером экономической активности в прошлом году, находится на нулевой отметке: от -1% в январе до -0,3% в марте.К сожалению, индекс производства сельхозпродукции в январе-апреле текущего года составил 99,5% от показателей аналогичного периода прошлого года. А это значит, что теневой сектор в аграрном бизнесе продолжает существенно искажать официальную статистику.Среди ценовых шоков, которые могут повлиять на уровень ВВП в ближайшие месяцы, - рост мировых цен на нефть до $75 за баррель (Brent) и увеличение европейских фьючерсов на уголь с $60 годом ранее до $90 за тонну в мае 2018-го.Пока нет данных по капитальным инвестициям, но в прошлом году они выросли на 22,1%, став одним из ключевых факторов роста. Реальные доходы населения после ямы в 2014-2015 гг. (-11,5 и -22,3% соответственно), по итогам прошлого года вышли в уверенный плюс на 6%, но большая часть потерь (-34% за 2014-2015 гг.) еще не "отыграна".Что касается индекса розничной торговли, то по итогам первого квартала рост составил 7,6%. Таким образом, главный стимулятор нашего ВВП в виде внутренней торговли продолжает вытягивать валовый продукт из застойного болота. Ну а главным катализатором торговли выступают трансферты заграничных трудовых доходов физических лиц: по сравнению с прошлым годом в первом квартале этого данный показатель увеличился с $1,7 до $2,2 млрд и по итогам года вполне может превысить отметку в $10 млрд. Таким образом, трудовые трансферты становятся не только одним из ключевых источников формирования платежного баланса, но и стимулятором внутренней торговли, строительства и сферы услуг. А значит, в конечном счете и ВВП. Их вклад можно оценить минимум в 1-1,2% роста валового продукта. Трудовые трансферты почти в пять раз превышают размер прямых иностранных инвестиций. Таким образом, главный инвестор в Украину на сегодня - это население. В связи с этим наблюдается своеобразный "трансфертный парадокс": исходя из тактических задач роста и выравнивания платежного баланса, правительству выгодно стимулировать экспорт рабочей силы за рубеж.Все это диктует повестку дня для правительства на ближайшее время: максимальная дерегуляция в части трудовых заграничных трансфертов, поиск компенсаторов на ценовые шоки по энергоресурсам (уголь, нефтепродукты, газ), детенизация аграрного бизнеса, кредитное стимулирование строительства, поиск инструментов по мягкому стимулированию промышленного производства. И позитивный регулятивный фон. Большего сделать не удастся, учитывая приближение выборов и раздачу социальных слонов под них.

Прикольно.

Основные инвестиции в экономику Украины - это деньги гастрарбайтеров (Таджикистан отдыхает)

ОТВЕТЫ (1)

|

|

Boris Bakhterev ( Специалист ) |

| 22 май 2018 10:39:55 |

Согласен. Достаточно обстоятельная аналитика. Есть, что прокомментировать.

Во-первых, автор прав в том, что экономическое состояние Украины не настолько катастрофическое, как иногда принято считать. Да, в 2014-15 гг. произошли необратимые неблагоприятные изменения в структуре экономики Украины. Однако, во-первых, с тех пор Украина уже растет третий год с вполне приличным темпом 2-3%. Поэтому украинцам можно уже перестать плакать по снятой голове. Давно пора посмотреть в будущее, что автор и делает. Во-вторых, само падение 2014-15 гг. несколько преувеличивается украинской статистикой. Падение на 16% в I квартале 2015 г. получилось у Укрстата за счет того, что он сопоставлял доступные ему данные по Украине с подконтрольной половинкой Донбасса с довоенными данными 2013 г., когда в составе Украины был весь Донбасс. Если же исключить Донецкую ли Луганскую области из украинской статистики то снижение ВВП будет: 2014 г. - 2,5%, а в 2015 г. - 6,4%, т. е. накопленный спад получается 8,7%. Это много (в России, например, накопленный спад за 2015-16 г. - 2,7%, в 2009 г. было -7,8%), но это все же не 15,8%, как принято считать вслед за Укрстатом.

Соответственно, за 2016-17 гг. Украина (без Донбасса) уже отыграла больше половины (2,4% в 2016 г. и еще 2,5% в 2017 г.). В 2019 г. Украина может вернуться в 2013 г. или даже его превзойти. Для сравнения, Россия "вернется" в свой докризисный 2014 г. в этом году. Субъективно экономическая динамика на Украине в 2014-17 гг. должна восприниматься приблизительно, как в России 2009-11 гг.

.

Второе. Автор надеется на сохранение темпов роста в 3% и даже на их ускорение до 5%. Любопытно, что в России ориентиры похожие. Инерционные сценарии разной степени оптимистичности предполагают от 2 до 4% роста ВВП, а амбиционный план Путина на "шестилетку" предполагает рост около 6%. В общем, период потрясений украинской экономики, похоже, уже в прошлом.

.

Относительно динамики ВВП Украины должен признать, что для меня непонятной остается динамика инвестиций в основной капитал. В 2014 г. они сократились на 24,1% и в 2015 г. еще на 1,7%, но выросли в 2016 г. на 18,0% и в 2017 г. еще на 22,1%. Т. е. в 2017 г. объем капитальных инвестиций превысил 2013 г. на 7,5%. Ключевой вопрос: что это за инвестиции, каковы их источники и каков будет от них экономический эффект в ближайшие годы? Ответа на эти вопросы зависит: сохранится ли в ближайшие годы на Украине рост ВВП на уровне 3% и возможно ли его ускорение до 5%.

.

Автор также справедливо отмечает положительную динамику внешней торговли. В 2017 г. экспорт товаров вырос на 10,3%. Основной вклад внес рост экспорта в Польшу, Венгрию, Италию, Германию, Словакию, Нидерланды, Чехию. Рост экспорта наблюдается в торговле со 100 странами (рост на $1942 млн.) и на указанные 7 стран ЕС пришлось больше 40% этого роста ($830 млн.). В 44 страны наблюдается сокращение экспорта (на $856 млн.), наибольшее сокращение экспорта, как справедливо отметил автор: в Иран, Индию, Египет, Корею, Саудовскую Аравию (всего на $464 млн.).

Можно сказать, что обещанная евроинтеграция, хоть и с запаздыванием, происходит. Было бы интересно посмотреть, что именно экспортируется в ЕС, какое место Украина начинает занимать в технологических цепочках. Пока у меня нет понимания, можно ли рассчитывать при такой динамике экспорта на рост ВВП на уровне 3% и возможно ли его ускорение до 5%.

Относительно сокращения экспорта в Иран, Индию, Египет, Корею, Саудовскую Аравию надо бы разобраться, не связано ли оно исключительно с сокращением поставок зерна? И следующий вопрос: это следствие неудачного урожая 2017 г.? Или мы имеем что-то более долгосрочное?

.

Еще кое-что относительно украинской внешней торговли. Дефицит в торговле товарами - это, в определенной степени, свидетельство уязвимости украинской экономики. Однако сам по себе дефицит - не проблема, пока у Украины есть чем его покрывать. Сейчас Украина покрывает дефицит в торговле товарами: положительным сальдо в торговле услугами (в т. ч. транзит российского газа), трансфертами гастербайторов и притоком капитала по финансовому счету (кредиты, займы, авансы). До 2020 г. положительному сальдо в торговле услугами ничего не угрожает. Для того, чтобы что-то произошло с притоком капитала нужен мировой финансово-экономический кризис или очередной Майдан. Поступления гастербайторов, на мой взгляд, вообще нейтральны для украинского платежного баланса и украинской экономики. Если они (гастербаторы) вдруг останутся за границей, то прекратятся переводы в Украину, но также прекратится и импорт - в итоге платежный баланс вернется в исходное состояние.

.

Автор справедливо указывает на факторы риска для украинской экономики: рост мировых цен на нефть до $75 за баррель (Brent) и уголь с $60 годом ранее до $90 за тонну. Правда, для нынешней Украины цены на энергоносители - не такая серьезная проблема, как для Украины образца 2013 г. От значительной части энергоемкой промышленности (химия, металлургия, машиностроение) Украина уже благополучно избавилась.

.

2018 г. ничего драматичного Украине не обещает. В 2019 г. возникает проблема с выплатами по внешним долгам. Однако это проблема будет как-то решена. Для кредиторов Украина - источник доходов и уничтожить ее - не в их интересах. В 2020 г. Украина столкнется с сокращением поступлений от транзита. Однако этот процесс растянется во времени. Словом, внутренних, автономных причин для какого-то обострения на Украине в ближайшие несколько лет я не вижу. Вот такое, довольно скучное у меня виденье перспектив.