Выбор России: текущая политическая ситуация

30,527,316

122,185

|

Valkeru ( Слушатель ) |

| 31 июл 2018 15:10:47 |

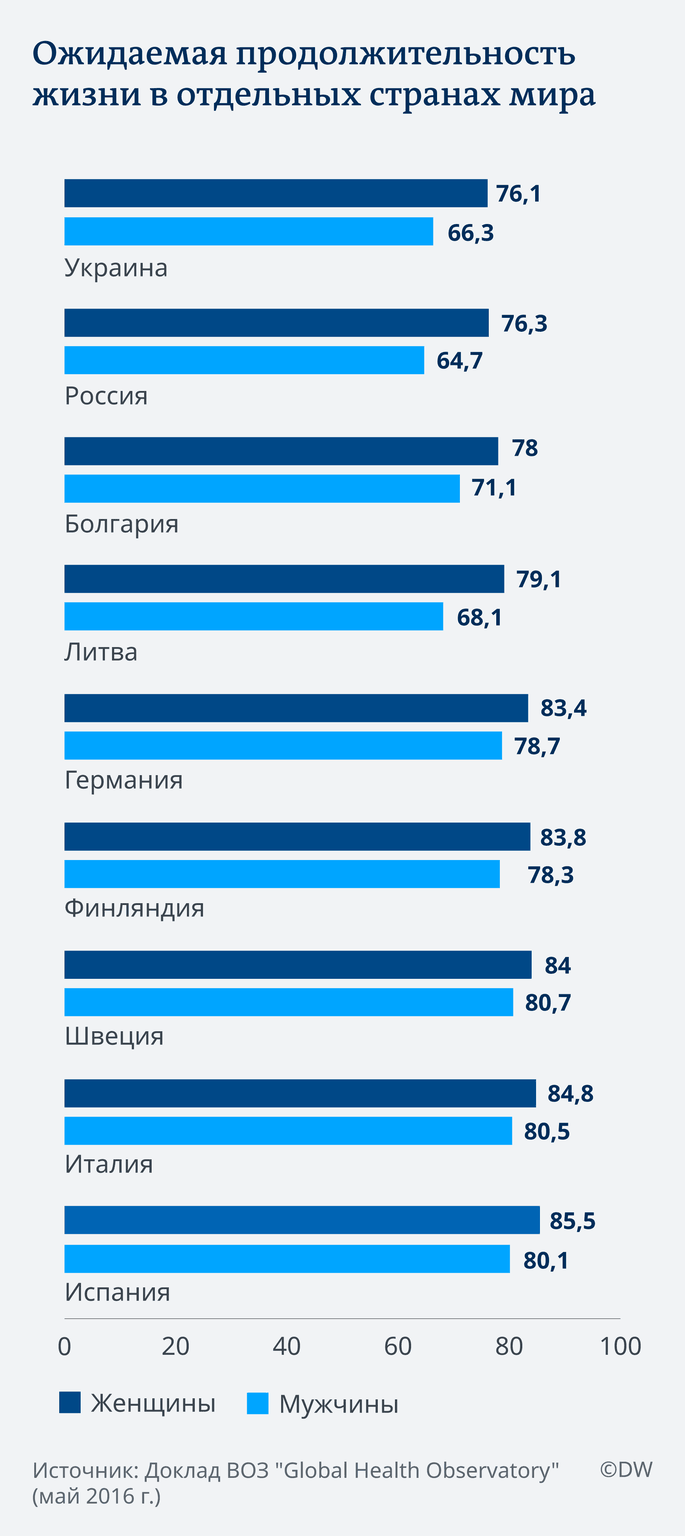

Пенсионный возраст в странах европы и продолжительность жизни

новая дискуссия Дискуссия 1.462

ОТВЕТЫ (34)

|

NavyGator ( Профессионал ) |

| 31 июл 2018 18:51:35 |

Цитата: Valkeru от 31.07.2018 15:10:47

Прошу добавить ещё следующие факты

Продолжительность жизни в СССР в 1932 году, когда был принят закон о пенсиях (с выходом на пенсию в 55 и 60 лет) была 43 года.

Средняя продолжительность жизни мужчин в СССР в 1980 году была 61,53 года, а выход на пенсию - в 60 лет.

|

|

Sanny ( Слушатель ) |

| 31 июл 2018 20:35:59 |

Цитата: NavyGator от 31.07.2018 18:51:35

А причем здесь СССР? Другие условия были - больше гарантий государства, больше стабильности при небольшом, правда, достатке у большинства. Другие принципы, другие возможности. Это всё имеет значение при определении пенсионного возраста.

|

|

Ser ( Специалист ) |

| 31 июл 2018 22:33:58 |

Цитата: NavyGator от 31.07.2018 18:51:35

Искать шарик под одним из колпачков у шулера бесполезно. И группа поддержки у шулера - перекричит любого оппонента.

А вот если очистить статистику смертности от детской и военной, то окажется, что со времен Демокрита и Платона переживший младенчество и юность вполне может дожить до лет до 70 плюс-минус лапоть. И во множестве умершие во младенчестве ничуть не увеличивали число производительных сил, хотя сильно понижали статистическую продолжительность жизни.

Кстати, миллиарды минцев и слободиных уже вернули? Или "чем с немцем воевать, ближе Торжок пограбить?" (с) цитатко из исторической повести Балашова

|

|

NavyGator ( Профессионал ) |

| 31 июл 2018 22:38:07 |

Цитата: Ser от 31.07.2018 22:33:58

Стоп. Вы о каких шулерах говорите? Уж не о тех ли шулерах, что кричат сейчас, что до пенсии в 65 лет не дожить будет, при средней продолжительности жизни в 72 года сегодня и предположительной продолжительности жизни в 2028 году в 80 лет. Так вот ловите ответочку за такое шулерство: в 1932 году при установленной пенсии в 55 и 60 лет, средняя продолжительность жизни была 43 года, а в 1980 году - продолжительность жизни мужчин средняя была 61,5 года при сроке выхода на пенсию мужчин в 60 лет.. Но вы ведь будете говорить, что вот сейчас то такие цитаты не шулерство, а про СССР - однозначно шулерство, ведь так? Вот на таких двойных стандартах вас постоянно и ловят. Вам ведь не сроки выхода на пенсию важны, а политический хайп словить.

Или давайте признавать, что продолжительность жизни не главный влияющий фактор на выбор времени выхода на пенсию что в 30-е, что сейчас, либо давайте признаем, что продолжительность жизни в 2028 году позволит прожить человеку, вышедшему на пенсию в 65 в среднем 15 лет жизни, а в 1932 - люди не доживали до пенсии, а в 1980 - мужчины проживали всего 1,5 года после пенсии.

Я в принципе за первый вывод. А Вы?

|

|

Кну ( Слушатель ) |

| 01 авг 2018 20:17:58 |

Цитата: NavyGator от 31.07.2018 22:38:07

Да о тех, кто подобно вам не договаривает,что ещё Бисмарк и не в прошлом веке в тридцатые, а в позапрошлом установил пенсию в Германии в 70 лет! После его смерти снизили до 65лет. Уже 130 лет пенсия в Германии практически на одном уровне. Сейчас в 65лет и сколько то месяцев. Сама реформа в Германии гораздо длительнее чем планируют у нас. И всего повышают на 2 года с 65 до 67. И уже 6 лет повышают и всего повысили на несколько месяцев.

Ну вы же Матвиенко верите о якобы самой мягкой реформе, которую только можно было придумать!)))))

|

|

Барристер ( Практикант ) |

| 01 авг 2018 20:30:42 |

Цитата: Кну от 01.08.2018 20:17:58

Нет времени тянуть. Бюджет ПФ дефицитен. Забирать из бюджета еще больше по нарастающей, в ущерб остальным статьям - не решает проблему, а порождает новые.

|

|

NavyGator ( Профессионал ) |

| 01 авг 2018 20:37:07 |

Цитата: Кну от 01.08.2018 20:17:58

Стоп. Вы ведь тоже шулерством занимаетесь. Вы ведь не говорите, что порог выхода на пенсию в Германии был 65 лет, а не 55 и 60 лет, как в России? Нет? Вы ведь никогда не скажете, что Батька Лукашенко, которого местные комми боготворят - уже повысил пенсионный возраст? И Назарбаев - повысил. И что в России - один из самых низких порогов выхода на пенсию в МИРЕ?

Вы ведь не говорите о том, что число работающих граждан, которые и будут обеспечивать пенсию пенсионерам в 2028 году снизится существенно, а число самих пенсионеров, в силу роста уровня жизни, если пороги выхода на пенсию останутся прежними - повысится тоже существенно?

Вы ведь не говорите о том, что если не проводить пенсионную реформу, то откуда-то нужно будет брать деньги на выплаты пенсионерам? Вы ведь знаете, что если включить печатный станок на эти цели, то будет гиперинфляция 90-х и ни о какой стабильности и уровне жизни не только для пенсионеров, но и для страны в целом говорить уже не придётся. А если не включать печатный станок, то тогда нужно уменьшать пенсии. Согласны жить с нищенскими пенсиями до конца жизни? Или давайте находить тогда средства для оплаты пенсионерам при выходе на пенсию в 55 и 60 лет. Ну вот найдите источники финансирования?

Вам очень легко трепать языком, что нужно выйти на пенсию в 55 и 60 лет, а механизмы для этого через 10 лет вы видите?

Кстати, Путин вообще мог не заморачиваться этой реформой. Он уходит явно раньше 2028 года. И потому эту проблему решать можно было не ему. Вопрос в том, что если бы он оставил эту проблему преемнику - то решение было бы гораздо более тяжёлое.

|

|

Кну ( Слушатель ) |

| 02 авг 2018 12:03:43 |

Цитата: NavyGator от 01.08.2018 20:37:07

Стоп. Значит вы согласны,что занимаетесь шулерством? Это следует от вашего тоже.

Далее по теме. При Бисмарке, 130 лет назад продолжительность жизни в Германии была выше , чем в России!

Значительно выше она и сейчас! Однако вы почему то ??? поддерживаете значительное повышение пенсионного возраста у нас! Практически до германских! Однако в Германии то он остается практически прежний! 70 лет при Бисмарке и 65 лет сейчас, с повышением лишь до 67 через много лет (фактически даже понижение!!) Ваша ссылка на нищенские пенсии до конца жизни не принимается, так как она и так останется нищенской ,если к ней добавлять всего по 1т.р. !

К тому же,добавив всего 12т.р. за год, будут значительно больше ограблены миллионы недопенсов, на суммы от примерно 100т.р. и до нескольких сот тысяч рублей только за один год и до ограбления до миллионов за 5-8лет!

До сотен тысяч и до миллионов грабежа в расчёте на одного человека!

Правительство пытается нагнуть в основном простых людей, при этом, для богатых оно не повышает ни налог, оставляя его плоским и более того позволяя отчислять в ПФР для богатых гораздо меньший процент, чем для основной массы людей! Как помню, для богатых он примерно до 10% отчислений от работодателя с заработной платы, а для большинства аж 22%!!!

Почему по-прежнему нагинают бедных, но не трогают богатых(депутатов разного уровня в том числе)?

Почему вы поддерживает подобное скотство к миллионам недопенсов?

При всем'при этом, деньги в стране есть! Иначе бы не устраивались по стране столько ненужных,дорогих инвестпроектов,как то (просто один пример)ответвление от скоростной магистрали на Чечню, выбитое недавно Кадыровым.

Послушайте депутатов Госдумы от оппозиции, они предлагают кучу вариантов, где взять деньги,не трогая недопенсов!

|

|

NavyGator ( Профессионал ) |

| 03 авг 2018 00:57:26 |

ЦитатаЦитата: Кну от 02.08.2018 13:03:43

Стоп. Значит вы согласны,что занимаетесь шулерством? Это следует от вашего тоже.

Далее по теме. При Бисмарке, 130 лет назад продолжительность жизни в Германии была выше , чем в России!

Значительно выше она и сейчас! Однако вы почему то ??? поддерживаете значительное повышение пенсионного возраста у нас! Практически до германских! Однако в Германии то он остается практически прежний! 70 лет при Бисмарке и 65 лет сейчас, с повышением лишь до 67 через много лет (фактически даже понижение!!) Ваша ссылка на нищенские пенсии до конца жизни не принимается, так как она и так останется нищенской ,если к ней добавлять всего по 1т.р. !

К тому же,добавив всего 12т.р. за год, будут значительно больше ограблены миллионы недопенсов, на суммы от примерно 100т.р. и до нескольких сот тысяч рублей только за один год и до ограбления до миллионов за 5-8лет!

До сотен тысяч и до миллионов грабежа в расчёте на одного человека!

Правительство пытается нагнуть в основном простых людей, при этом, для богатых оно не повышает ни налог, оставляя его плоским и более того позволяя отчислять в ПФР для богатых гораздо меньший процент, чем для основной массы людей! Как помню, для богатых он примерно до 10% отчислений от работодателя с заработной платы, а для большинства аж 22%!!!

Почему по-прежнему нагинают бедных, но не трогают богатых(депутатов разного уровня в том числе)?

Почему вы поддерживает подобное скотство к миллионам недопенсов?

При всем'при этом, деньги в стране есть! Иначе бы не устраивались по стране столько ненужных,дорогих инвестпроектов,как то (просто один пример)ответвление от скоростной магистрали на Чечню, выбитое недавно Кадыровым.

Продолжительность жизни в Германии в 1897 году - за год до смерти Бисмарка составляла около 40 лет. А пенсии были назначены в 70.

Второй тезис, что правительство пытается кого-то нагнуть - глуп и безоснователен. Давайте посчитаем. Для того, чтобы обеспечить пенсии на уровне средней пенсии в 15 тысяч сегодняшних рублей 10 миллионов НОВЫХ пенсионеров, понадобится 1,8 трлн ЛИШНИХ рублей. Но это если бы бюджет ПФР через 10 лет ровно таким же, как сейчас, то есть при нынешнем количестве трудоспособных граждан. А оно будет уменьшаться. Потому что демографическая яма 1990-х. Чтобы обеспечить пенсии такие как сегодня, в 2028 понадобится сумма, сравнимая с нынешним бюджетом России. Откуда вы приказываете брать деньги?

По поводу ваших инсинуаций, что для богатых отчисления в ПФР составляют 10% - это ерунда, ибо отчисления в ПФР идут с общего объема заработной платы, вне зависимости от того, кто и сколько зарабатывает.

И по поводу инвестпроектов. Вы правда не понимаете, что инвестпроекты - это развитие страны? Предлагаете весь бюджет на пенсии только тратить и гнить?

|

|

Николаич ( Практикант ) |

| 03 авг 2018 03:52:27 |

Цитата: NavyGator от 03.08.2018 00:57:26

Так то РАЗВИТИЕ.

Из проектов ВСМ линии Нижний-Казань или Челябинск-Екат никаких вопросов не вызывают.

Это магистрали, способные связать миллионные города-промышленные гиганты в фактически единые агломерации, обеспечив свободное перемещение рабочей силы, студентов, туризм и т.д.

И именно в связи с этим кадыровский проект вызывает вопросы.

Там действительно есть вот это все, что надо на ВСМ перемещать?

или надо просто в очередной раз народ занять большой стройкой на федеральные деньги, чтобы потом трубить о победе над безработицей и росте экономики?

В чем ЭКОНОМИЧЕСКИЙ эффект ВСМ в Грозный, сможете рассказать?

|

|

NavyGator ( Профессионал ) |

| 03 авг 2018 04:12:05 |

Цитата: Николаич от 03.08.2018 03:52:27

Я вообще-то за покрытие сетью ВСМ всей страны. И федеральных трасс тоже. Некто Кейнс предлагал вложения в транспортную инфраструктуру страны как локомотив развития экономики.

И да. В Штатах интерстейт хайвеи позволяют не только экономически скрепить страну, но и позволяют максимально быстро добраться из западных штатов до восточных и с северных до южных. А у нас при наших масштабах страны, такого увы нет

|

|

Николаич ( Практикант ) |

| 03 авг 2018 04:57:52 |

Цитата: NavyGator от 03.08.2018 04:12:05

Я тоже за все хорошее против всего плохого, и чтоб все были здоровыми и богатыми.

Я про этот конкретный проект спрашивал, который Рамзан протолкнул фактически на одном админресурсе.

Можно именно по нему комментарий получить?

|

rat1111 ( Профессионал ) |

| 03 авг 2018 18:35:55 |

Цитата: NavyGator от 03.08.2018 04:12:05

Тут даже к кейнсу обращаться не надо. Массовое строительство автострад в середине 30-х использовали правительства сша и германии для разгона экономики и вытаскивания ее из задницы

Ну а у нас, когда значительная часть федеральных трасс - двухполоски через населенные пункты - при нынешнем трафике вложения в дороги это просто необходимость. Каждый километр нормальной трассы - как минимум спасает раз в год чью то жизнь. На том же приозерском шоссе раньше чуть ли не каждые выходные - трупы. М10 - вообще кирдык и позорище

|

|

ges42 ( Слушатель ) |

| 03 авг 2018 19:03:56 |

Цитата: rat1111 от 03.08.2018 18:35:55

Это миф.

Это в лучшем случае, даёт некоторое короткое время продержаться и в некотором смысле, построить по дешману что либо. А разгон экономики - это война. Так было ив Германии и в США.

Ещё маленькая тонкость: после создания инфраструктуры, ее надо содержать, а это в терминологии правительства - проедать.

|

|

rat1111 ( Профессионал ) |

| 03 авг 2018 19:27:20 |

Цитата: ges42 от 03.08.2018 19:03:56

Увы и ах - это исторический факт.

И именно на этой базе они разогнали экономики до возможности развязать мировую войну.

ЦитатаЕщё маленькая тонкость: после создания инфраструктуры, ее надо содержать, а это в терминологии правительства - проедать.

Как то последние годы не замечаю проблем с качеством покрытия на федеральных трассах. Даже "качественные белорусские дороги" хм...

|

|

Ser ( Специалист ) |

| 04 авг 2018 07:50:43 |

Цитата: rat1111 от 03.08.2018 19:27:20

Хм... а могли бы и заметить...

В мае - июне писал со ссылками и фотографиями о спешной перекладке верхнего слоя асфальта на торжественно отремонтированном при меркушкине Московском шоссе (всего то через год эксплуатации). Чавойто колейность на нем образовалась негостовская и несниповская. Вот не скажу, кто в итоге заплатит, писали, что по гарантии хотят за счет подрядчика, в суд якобы направили исковое. Чем закончилось не скажу, на глаза не попадалась инфа, но километров 10-12 переложили, в том числе на выезде из города от Икеи в сторону м5. Но это не Федеральная дорога, по факту городская, юридически - отжата в собственность региона в период войн города и области за размер пирога.

А вот буквально на днях по радиве в машине слышал, что та же проблема с колейностью возникла на М5 - на также отремонтированной в прошлом году Жигулевской ГЭС.

Один случай - это случай, два - уже повод присмотреться, кому ушли откаты.

А то вон сейчас в местных закулисах клеветники шепчут, что новый старый кандидат в губернаторы сильно большой оброк в чемоданах под выборы требует, ну так ведь пруфов у них нет - номера требования, даты, печати, подписи... Врут поди? Кстати, скоро Азаров ленточку на Агропарке Самара будет резать, возможно и на федеральных каналах мелькнет сюжет. А к новому году вторую очередь ввести хотят успеть

|

|

Удаленный пользователь |

| 03 авг 2018 07:35:05 |

Цитата: Николаич от 03.08.2018 03:52:27

Гонять на работу на ВСМ из Нижнего в Казань на постоянной основе как-то накладно, расходы на проезд будут сравнимы или даже выше средней месячной зарплаты :) Но насчет Грозного согласен.

|

|

repetitor ( Слушатель ) |

| 03 авг 2018 07:24:17 |

Цитата: NavyGator от 03.08.2018 00:57:26

https://domsovet.tv/…niy-v-pfr/

ЦитатаВсе знают, что в России плоская шкала подоходного налога: 13% платит и олигарх, и работяга. Но мало кто знает, что в России регрессивная шкала отчислений в Пенсионный фонд и Фонд социального страхования.

Если зарплата человека составляет менее 85 тысяч рублей в месяц, то налог в Пенсионный фонд составляет 22%, а в Фонд социального страхования – 2,9%. А если зарплата более 85 тысяч рублей, взнос в Пенсионный фонд уменьшается до 10%, а в Фонд соцстрахования не взимается вообще.

В результате такой политики Пенсионный фонд ежегодно недополучает 600 млрд рублей!

X

03 авг 2018 08:44Предупреждение от модератора marrakesh:

Ложь не к лицу жентельменам

|

tse38 ( Слушатель ) |

| 03 авг 2018 10:25:01 |

Цитата: repetitor от 03.08.2018 07:24:17

Чуть-чуть подправлю.

Для суммы годового дохода (до вычета НДФЛ, естественно) в 1 021 000 руб налог на обязательное пенсионное страхование составляет 22%.

Для сумм, превышающих этот размер, налог считается уже по ставке 10%.

Грубо говоря, для дохода, например, 4 000 000 в год, сумма взносов в ПФР составит:

1) В настоящее время:

1 021 000 * 22% + (4 000 000 - 1 021 000) * 10% = 224620 + 297900 = 522 520

2) В случае, если б ставка не понижалась, заплатить бы пришлось 4 000 000 * 22% = 880 000

Т.е. виртуальная недоплата составляет в этом случае 357 480 руб.

Рассматривать такое снижение ставки ПФР для высокооплачиваемых работников можно с разных точек зрения, но я приведу простейшую - закон принимался в интересах управляющего слоя, который сам не бедствует, но хочет делать это легально. И было б странно, если б эти люди поступили по другому - касается это что сборов в ПФР, что борьбы против прогрессивного подоходного налога.

Тут же лозунг "каждый за себя", и ребята с доходом в 5-15-120 миллионов в год уж точно сумеют обосновать, почему они не должны платить государству больше. Беда в том, что всех остальных они хотят нагнуть... хотя, почему только "хотят", у них это прекрасно получается.

|

SBeaR ( Слушатель ) |

| 03 авг 2018 11:56:09 |

Цитата: tse38 от 03.08.2018 10:25:01

Я может быть вас удивлю, но ни каких отчислений в пенсионный фонд вы не платите. За вас платит ваш работодатель и если эти платежи переложить на вас, раз уж вы считаете эти деньги своими, ваша зарплата отнюдь не увеличится, а очень даже уменьшится. Ситуация со снижением ставки при годовом доходе выше 1021000, на мой взгляд, должна давать работодателю стимул принимать на работу высокооплачиваемых специалистов, получая за них скидку.

|

|

Удаленный пользователь |

| 03 авг 2018 18:55:03 |

Цитата: SBeaR от 03.08.2018 11:56:09

Платит работодатель из своих денег за своего работника, платит по принуждению государства. При снижении уровня социальных взносов или их полной отмене работодатель может:

1) все эти деньги забрать себе в карман, и потратить их на себя, неважно на виллу ли на Лазурном берегу, или даже на обновление парка станков, это его имущество в любом случае;

2) большую часть забрать себе в карман(допустим три четверти), на меньшую часть(допусти четверть) немного увеличить зарплату работнику.

Первый вариант любому наемному работнику невыгоден, он ничего не приобретает в зарплате и теряет в будущей пенсии. Второй вариант выгоден высокооплачиваемым работникам, для которых эта кость кинутая им работодателем, в случае четверти от взносов составляющий около 5% от их зарплаты, сравнима или превышает размер средней пенсии по стране, то есть речь идет работниках с зарплатой тысяч этак в 200 и больше, и они из этих денег могут откладывать себе на пенсию.

|

Антифашист ( Практикант ) |

| 03 авг 2018 12:09:31 |

Сообщение удалено

Ренегат

08 сен 2020 01:51:19

Ренегат

08 сен 2020 01:51:19

Отредактировано: Ренегат - 08 сен 2020 01:51:19

|

|

ОкоСан ( Слушатель ) |

| 03 авг 2018 15:09:31 |

Цитата: tse38 от 03.08.2018 10:25:01

Что такое эти 22%? А это 16% - индивидуальная часть, цифирки в компьютере на вашем индивидуально-виртуальном счете, которые преобразуются в магические баллы, помножив которые на столь же магическую стоимость этих самых баллов получите страховую часть своей пенсии. И 6% - солидарная часть, которая предназначена для формирования денежных средств на выплату фиксированного базового размера трудовой пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности, и в связи с материнством на день смерти, а также в иных целях, предусмотренных законодательством.

И 10% это тоже солидарная часть.

То есть до ограничения 1021000 руб кладешь в кубышку себе 163360 и платишь тому парню 61260, после 1021001-4000000 - 163360 себе, тому парню 61260 (6%)+297900(10%)=359160

Снимаем ограничение - 640000 себе и 240000 тому парню. Тому парню пожалуй не хватит, придется трансфертом добавлять, и высокодоходнику еще пенсию потом платить в 3,5 раза выше максимальной на сегодня, а средней так ваще раз в 7.

Идем дальше. Создадим мифическое предприятие с годовой выручкой 30 млн руб, издержки только ФОТ и налоги на ФОТ. Штат:

1 сотрудник с годовым ФОТ - 250х12= 3 млн руб, 3 сотрудника годовым ФОТ 100х12= 1,2 млн руб, 10 сотрудников с годовым ФОТ 50х12 = 0,6 млн Того годовой ФОТ предприятия 12,6 млн.

Считаем налоги 1х (224620+197900)=422520 руб, 3х(224620+17900)=727560, 10х132000=1320000, всего 2,47 млн, налоговая нагрузка 19,6%, издержки 12,6+2,47=15,07. Прибыль валовая 30-15,07=14,93, 20% налог на прибыль 3 млн, чистая прибыль предприятия 11 млн, чистый доход собственника(0в) при выплате (-ндфл 13%) 9,57 млн.

Меняем штатное расписание.

1х 200х12=2,4 млн руб, 3х85х12=3,06, 10х50х12=6 Итого ФОТ/г 11,46 млн руб.

Налоги 1х (224620+137900)=275800, 3х224400=673200, 10х132000=1320000, всего 2,27 млн, налоговая нагрузка 19,8%, издержки 11,46+2,27=13,73, валовая прибыль 30-13,73=16,27, налог на прибыль 3,25, чистая прибыль 13, ндфл 1,7, чистый доход собственника 11,3.

Смотрим дальше, собственник +1,7 млн руб., государство - минусы по пенсионным обязательствам 0,11 млн руб

будущие

1 в. 1х163360 (16%)+3х163360+10х96000 = 1613440; 2 в 1х163360+3х163200+10х96000= 1612960.

текущие (6%)

1 в 1х(61260+197900) +3х(61260+17900)+10х36000=856640; 2в 1х(61260+137900)+3х61200+10х36000=742760

Налог на прибыль 3 против 3,25, ндфл 1,4 против 1,7. = 0,55 млн руб

|

|

tse38 ( Слушатель ) |

| 03 авг 2018 15:41:41 |

Цитата: ОкоСан от 03.08.2018 15:09:31

А вот тут я только за.

Зарабатывал? Да.

Налоги платил? Да.

Значит пенсия должна быть связана с зарплатой напрямую. Т.е. максимум надо поднимать существенно, хотя бы тысяч до 80-100.

|

|

ОкоСан ( Слушатель ) |

| 03 авг 2018 16:14:01 |

Цитата: tse38 от 03.08.2018 15:41:41

Дык и я за, но сомневаюсь, что такое расслоение выгодно государству. За заработанное вечные счегобы трали вали

|

|

tse38 ( Слушатель ) |

| 03 авг 2018 17:47:53 |

Цитата: ОкоСан от 03.08.2018 16:14:01

А вот это очень интересный вопрос, если смотреть действительно с точки зрения государства, а не текущего руководства.

Государство заинтересованно в долговременной лояльности граждан - они вдолгую тупо больше денег отдадут, за жизнь, если будут уверены, что их государство не кинет, что пенсия будет достойная, а раз так - то можно и налоги платить. Если я знаю, что мне это через 30 лет вернется - точно вернется, без дураков - то я и вкладывать готов.

А вот текущий условный "министр финансов" заинтересован совсем в другом, его доходы через 30 лет не интересуют, ему деньги нужны вот прямо сейчас. А значит кинуть произвольную социальную группу - что доктор прописал. А завтра другую. Понятно, что кидать надо беззащитных, не с зарплаты Сечина ж налоги брать, так можно и по пути Улюкаева отправиться...

Так что, когда мы говорим о государстве и том, что ему выгодно, но надо определяться, о чем в действительности мы говорим. А то будет нестыковка терминов.

|

|

rat1111 ( Профессионал ) |

| 03 авг 2018 19:11:58 |

Цитата: tse38 от 03.08.2018 17:47:53

Да ничего они не "отдадут". При малейшей выборе "скинуться в общий котел, чтобы получить завтра" или "захомячить себе сегодня" - будет однозначный выбор в пользу второго. В садоводствах что ли не состояли?

|

|

NavyGator ( Профессионал ) |

| 03 авг 2018 23:10:38 |

Сообщение удалено

NavyGator

06 авг 2018 02:16:51

NavyGator

06 авг 2018 02:16:51

Отредактировано: NavyGator - 06 авг 2018 02:16:51

|

|

repetitor ( Слушатель ) |

| 04 авг 2018 07:36:45 |

Цитата: NavyGator от 03.08.2018 23:10:38

Уважаемый ОкоСан уже привёл указание на "Налоговый Кодекс РФ статья 426"

http://www.consultan…2bceae57f/

Кроме того, пользователь tse38 ранее приводил методику расчётов для сумм, превышающих предельную величину базы

В цитируемом мной тексте, за который меня забанили, предельная величина, установленная прав-ом для 2018г, в размере 1021000, разбита помесячно, что и составило около 85000

Это можно считать ритор. приёмом.

Но главным образом, речь идёт о 10% (для остатка) в случае если сумма превышает предельную величину базы

Я уже писал в личку модератору marrakesh, чтобы уточнили в чём именно по их мнению заключается ложь, т.к считаю это серьёзным и несправедливым обвинением, но ответа не последовало

И готов публично извиниться, т.к считаю это правильным и порядочным в случае если я не прав

Встречную просьбу адресую и Вам - в чём именно заключ. моя ложь?

|

Luna ( Практикант ) |

| 02 авг 2018 09:03:15 |

Цитата: NavyGator от 31.07.2018 22:38:07

Не знаю считать ли госстатистику шулерской, но все задатки у нее имеются.

Скворцова в прошлом году озвучивала, что продолжительность жизни у мужчин около 67 лет.

Разница между регионами (мужчины/женщины) - от 64 лет до 80.

Я не представляю методы прогнозирования до 80, но интуитивно понимаю, что болезни с возрастом прибавляются, а обращать внимание на них работающему человеку не всегда возможно. Как-то здесь был разговор о кредитах. Моя соседка занимается процедурой банкротства, в основном физ.лиц.

Причин почему люди лезут в кабалу множество и не на последнем месте на лечение.

|

Doctor_D ( Практикант ) |

| 02 авг 2018 10:01:19 |

Цитата: Luna от 02.08.2018 09:03:15

Продолжительность жизни у мужчин- 67 лет?

Чорд! Среди моих родственников немало зомби, а ведь и не скажешь!

Луна, если бы я (и не только) не объясняли вам, что такое средняя продолжительность жизни, я бы решил, что вы не троллите.

Но тут у меня ровно два варианта:

1) Троллинг

2) Тупость и неспособность понимать текст.

Второе считаю маловероятным.

Хотя, оставим на усмотрение модератора окончательный вердикт.

|

|

Руден ( Слушатель ) |

| 02 авг 2018 10:09:40 |

Увеличение пенсионного возраста, позволит повысить пенсии на 1000 р.

Применение смертной казни к чиновникам, позволит повысить пенсии в 2 раза !

( личное мнение )

Применение смертной казни к чиновникам, позволит повысить пенсии в 2 раза !

( личное мнение )

|

|

_Sasha__ ( Практикант ) |

| 02 авг 2018 10:32:48 |

Цитата: Руден от 02.08.2018 10:09:40

Не хотите в Китай на ПМЖ - как то не заметно там сильно высоких пенсий, даже всеобщих пенсий не особо заметно.

Зато обсуждение повышения текущего возраста уже началось.

Смертную казнь к чиновникам применяют только уносить усевают - но че то как то эффекта не заметно, который мог бы подтвердить ваше личное мнение.

З.Ы. Риск смертной казни - просто увеличивает стоимость рисков, но увы не избавляет человечество от индивидов, готовых рисковать ради наживы свободой и\или жизнью. То есть риск того, что под угрозой смерти чиновники станут воровать в 10 раз больше и пенсии придется снижать - гораздо выше чем вы думаете.