Мировой экономический кризис

53,191,405

93,541

|

johnsib ( Слушатель ) |

| 25 янв 2020 14:21:54 |

Концепция СберБанка РФ или чего боится Греф

новая дискуссия Дискуссия 919В виографии Грефа можно обнаружить несколько значимых этапов в его карьере, которые мне стали в свете рассуждения на тему "Почеу Греф и его команда уйдут из СберБанка, если он перейдет из под подчинения ЦБ и если поменяется некая Концепция"

В 2007 году Греф был назначен Председателем и президентом СБанка. А вот в 2011 году он защитил диссертацию в Российской академии народного хозяйства и государственной службы при Президенте РФ по теме: «Развитие и перспективы структурных институциональных реформ в российской экономике»

Вот эта диссертация и является его "Концепцией". И что же в ней?

Он описывает вызовы и проблемы с которыми Россия столкнулась и предлагает решения. Он опирается на адаптацию международного опыта и встраивания в их систему координат. Он опирается на экономическую философию своего наставника Владимира Мау, который и вел его по этой диссертации.

Можно утверждать что когда Греф пришел в Сбербанк он был тем, кто должен был проводить взвешанную политику без перегрузок. Потом случился кризис 2008 года и все забегали. Главной причиной кризиса на тот момент и Греф и ВШЭ и все экономические консультанты при правительстве РФ считали падение цен на нефть. Срочно понадобилось выработать инструменты и осознать новую реальность российской экономики. И Греф пошел (или его отправили доучиваться) в РАНХ при Президенте. И результатом его просвещения стала как раз эта диссертация - концепция и философия развития экономики России на годы вперед

Первым постулатом этой философии-концепции является цель: не пытаться нарастить "объем" экономики, потому что имеются естественные ограничения (ну не сможем мы производить все и сразу и при этом еще поспеть за научно техническим прогрессом , есть ограничения по человеческому трудовому капиталу финансовому итд), а пытаться стимулировать качество и эффективность того что есть с последующей модернизацией.

Проследим предложенные методы и их исполнение. Ключевыми методами являются :

1. Осторожная бюджетная политика с акцентом на инвестиции в человеческий капитал и транспортную инфраструктуру. А так же целесообразно наряду с очередным годовым бюджетом формировать «бюджет чрезвычайных обстоятельств» на случай непредвиденного изменения ситуации.

- "осторожная бюджетная политика" как раз таки и привела нас сейчас к тому что Путин озвучил недавно "реальные доходы населения упали". В свою очередь некая бюджетная вариативность так же имеется - в том смысле что бюджет принимается в нескольких вариантах рассчитанный на разное развитие ситуации. Фактически рекомендации по пункту 1 - выполнены

2. Таргетирование инфляции к 4% - этот пункт достигнут. (плюсы-минусы этих всех "достижений" ниже)

3. Упорядочить экономическую ситуацию в регионах, принять меры к ограничению наращивания долгов при повышении заинтересованности регионов в собирании налогов. Запретить на законодательном уровне регионам принимать дефицитный бюджет и внедрить целевое финансирование бюджета в регионах под конкретные программы развития.

По сути так оно и получилось - в регионах финансируются из федерального бюджета только конкретные проекты, собираемость налогов в ФНС, введением новых программ учета, тем же Мишустиным, увеличилась.

4. Использовать преимущества возникшие из-за девальвации. Импортозамещение, которое достойно государственной поддержки, должно быть экспортно ориентированным, то есть предлагать товары и услуги, конкурентоспособные не только внутри страны, но и на внешнем рынке.

Здесь все движется как и предсказано. Некоторые иностранные предприятия например могут уйти при такой политике, Как тот же GM ушел с Шевроле Круз. Требования по локализации из не устроили.

5. Уходить от тотального контроля над предприятиями с точки зрения административного контроля и антимонопольных расследований.

Ну тут мы уже помним про "регуляторную вилку" Медведева с омлетом по ГОСТу 1957 года. То есть ликвидация излишних административных барьеров - делается.

6. Развитие человеческого капитала, повышение эффективности институтов социального государства (Это пишет по сути ректор Гайдаровского института, и Греф разделяет его мнение)

Характерная черта нашего общества - это непрерывный и пожизненный характер предоставляемых услуг. А эту потребность государство в полной мере покрыть не сможет. Не все ведь хотят лежать в общей палате муниципальной клиники, а значит надо развивать "социальное государство" и коммерческими способами. То есть потенциал есть и его должен восполнить частный рынок. То же самое с образованием - частные учебные заведения пусть даже не базового образования но таки есть и развиваться должны и это тоже способы частной деятельности которая в итоге развивает социальные сферы"

Делается ли это? Пожалуй в этом вопросе некий провал. Все что касается социального развития у нас в крайне зачаточном состоянии потому что предприниматели считают это прерогативой государства.

7. Предстоит ввести в законодательство новые формы занятости. Реформирование рынка труда и повышение территориальной мобильности рабочей силы. Надо отказаться от политического давления на регионы и предпринимателей по искусственному под- держанию занятости. Стимулирование миграции в Россию.

Введена новая форма занятости в виде "Самозанятых". Регионы в свою очередь конкурируют за рабочую силу. Но пожалуй эффект пока не виден.

8. Наращивание усилий по интеграции российской экономики в международное разделение труда. В том числе укрепление связей ЕАЭС. Все это должно способствовать поиску Россией новых ниш в мировом разделении труда за счет диверсификации сырьевого экспорта, стимулирования несырьево- го экспорта и международной кооперации российских Приоритеты экономической п олитики фирм. Ведь все успешные модернизационные рывки за последние 50 лет были связаны с экспортной ориентацией.

И вот этот ключевой пункт "Концепции" на который опирается и Греф.

Так же одним из главных утверждений наставника Грефа про кризис является то что кризис в современном мире это интеллектуальный кризис, он не произойдет и не происходит во всем мире одновременно, происходят сдвиги и перекосы, где-то провалы где-то институциальный кризис, но как токового Глобального мирового кризиса не прогнозируется и не ожидается. Мир подстраивается создавая какие-либо временные ситуативные союзыи объединения, подписывая дополнительные соглашения и протекционисткие двусторонние документы в рамках ли ВТО или иных структур.

То есть я смею предположить что на самом деле ни в Кремле, ни на высшем уровне экономического управления страной никто на самом деле не ждет какого-либо тотального краха. Да, система госуправления и контроля и стимулирования подстраивается, меняется, регулируется, но какой либо подготовки к тотальному кризису попросту нет!

Я про то, что возможно мы здесь на ГА много уже лет живем в неком мифе-фантазии ожидая что "что-то глобальное произойдет". А на самом деле явления и события просто заменяют друг-друга и мир подстраивается.

И кажущееся "Сосредотачивание России" на самом деле оно не перед войной и кризисом каким-то глобальным на самом деле, а просто в рамках воплощения концепции развития, проводником которой являются все почтенные экономисты России, к которым и прислушивается в том числе и Путин. Просто тот объем экономических параметров и возникающих проблем необходимых к изменениям внутри страны таков, что один лишь Путин не сможет один тайком переварить этот объем данных. То есть нет на самом деле никакого тайного совещательного экономического совета который в тайных кабинетах принимает некие секретные глобальные проекты по изменениям внутри России. Есть "концепция" проводимая неким пуллом экономических специалистов. Результаты воплощения этой концепции - не плохой на самом деле - Путина разочаровывают и он просто меняет правительство что бы форсировать дальнейшее поступательное движения в рамках этой концепции.

Наверное это разочаровывает многих, ведь всегда хочется верить, что есть некий тайный грандиозный экономический план с некими сверх эффективными решениями, и что есть "некие враги" греф Чубайс, правительство, Медведев и тд, которые его портят! И вот что надо то лишь убрать этих всех людей и тогда взлетит!! Это фантастика, Билли....

С концепцией общей вроде бы понятно - она есть, ей следуют все руководители нашего государства.

Так что же с Грефом не так?

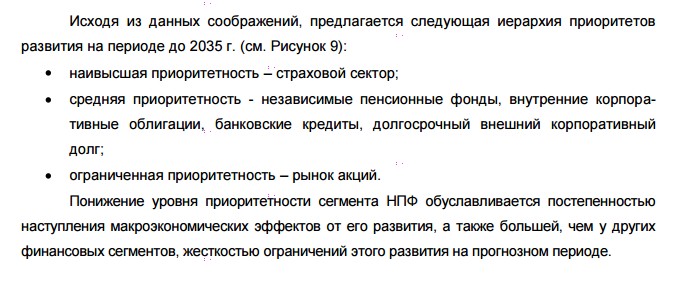

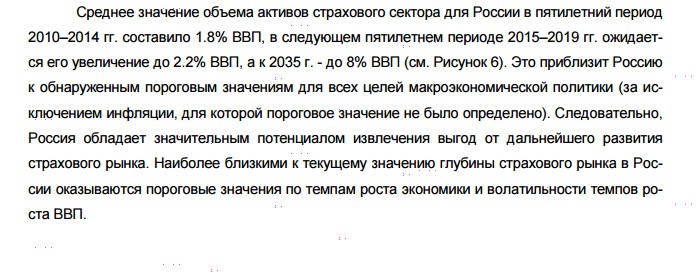

В прогнозе ЦБ (есть н аоф сайте от 2018 г) по развитию России на ближайшие десятилетия одним из ключевых вопросов развития России является развитие "финансовых инструментов". Там все просто - развитие кредитных услуг, доступности банковских сервисов, и одним из самых "прорывных" по мнению ЦБ с самым большим приростом развития финансовых институтов России являеются : Развитие иснтитутов Страхования.

ЦБ Оценивает рост этой сферы финансовой деятельности аж в сотни процентов - золотая жила, новый источник развития, невероятный потенциал.

И кто же является главным проводником этих идей в жизнь? Герман Греф . В своей диссертации он так и пишет - что бы нивелировать любые колебания в экномике их надо просто захеджировать застраховать и проводником этой деятельности должны стать банки.

Ловите суть "либерализма" Грефа? Понимаете в каком вопросе "мелочном" по сути он и Наббиуллина и Греф и ЦБ расходятся с правительством?

У ЦБ и Сбербанка есть некий режим работы с финансами - они вообще не хотят зарываться в глубину всех промышленных цепочек и исторических связей экономически сложившихся итд. ЦБ и СберБанк как проводник политики ЦБ просто институт который хочет и регулирует денежные взаимоотношения - у них показатели и цифры самое главное - Инфляция приведена к 4%, рост они видят в своем узком ключе финансистов.

Развитие институтов страхования - это та самая святая надежда Грефа и его видение государственности. Зачем государство мучается со всеми этими бесплатной медициной, оплатой рисков крушений потопов, кризисов, ОМС и прочее. Ведь все просто у Грефа - он хочет и создает огромную финансовую машину с помощью которой Все и Всё страхуют - пенсии, ущербы, образовательные сертификаты, кредиты, осаго, ущербы, потопы, медуслуги итд. То есть жизнь становиться как в цивилизованное русло по западной модели: Все решают бабки.

При этом очевидным становиться что практически главным монополистом стабильности и благосостояния в стране становиться ЦБ РФ и ключевые банки бенефициары широкой и мощной сети страховых компаний. Весь мир захеджирован и все люди в нем имеют свою стоимость. Просто все сферы жизни россиянина получают простой и внятный эквивалент цены - жизнь, смерть, будущее, здоровье, образование и прочее все это будет регулироваться и измерятся по теории вероятности помноженной на некий коэффициент прибыли.

Капитализация финансовых институтов Российских банков в таком случае вырастет в тысячи раз, прибыльность если грамотно подогнать коэффициенты будет зашкаливать и тогда инвесторы начнут раскупать акции как горячие пирожки. все счастливы, ситема открыта, все зарабатывают.

Еще раз обращу внимание на то что ключевым источником роста по мнению ЦБ является рост в сфере страховых услуг - это их представление о том как решить большинство экономических проблем в России. И решение правильное кстати, оборот и рост денег в финасовом секторе действительно может так подскочить, что рост ВВП по концу года и все 10% покажет) Ведь теперь никто ни за что не отвечает и ни к чему не стремиьтся - просто все застраховано..

что бы не быть голословным вот Ссылка на официальный доклад ЦБ РФ о перспективах развития финансового рынка России "Поиск оптимальной глубины и структуры финансового сектора с точки зрения экономического ро- ста, макроэкономической и финансовой стабильности"

Скажете, ну фигня ведь!! преувеличиваешь! Речь же только о финансовом рынке!..

посмотрите выводы пожелания и прогнозы ЦБ по страховому рынку...

И вот это:

То есть ЦБ РФ стремиться в своей деятельности к 2035 году достигнуть объема 8% от ВВП России!! 8% от ВВП на одной лишь продаже воздуха по сути! На продаже финансовых гарантий.. 8% - это овер-докуя причем на воздухе - это не услуга консультирования, это просто СТРАХОВКА!!

Это говорит что ЦБ РФ и Герман Греф по сути стремятся воплотить чистую западную модель финансового рынка, при этом сделать это так что бы всем понравилось особенно "там" - они ведь хотят привлечь западных инвесторов из другого финансового и технологического контура. А если ты хочешь с ними что-то построить значит ты должен и уступить им во многом, в интересах которые могут очень диаметрально расходиться с принципами суверенных интересов России. Ну теперь-то ясно в чем расхождение?

У ЦБ хотят забрать их проводника в финансовый мир Сбербанк, Сбербанк который настроен Грефом под западный стандарт и под западные технологии, что неминуемо влечет за собой сращивание нашей экономики и их экономики но не в позитивном для нас ключе, а в смысле что нас будут и дальше доить по их правилам. О чем я и написал в самом начале:

Выводы: В правительстве России действительно есть два фронта, одни за либерализацию и слияние с западными финансовым и экономическим контуром и за работу по их правилам при этом конечно способствуя развитию России в целом. Вторые за атомизацию и некий суверенный контур экономики в рамках более тесных экономических союзов и точеных договоров (ТС, ЕАЭС, соглашения с Турцией, Сирией, Ираном, Венесуэлой итд), но не потому что они не хотят "цивилизованного" общепринятого темпа развития, а потому что не верят в то что интеграция на паритетных началах в принципе возможна.

Первые придерживаются принципа совершенствования внутри России институтов для взаимодействия с внешним экономическим контуром

Вторые опираются на альтернативные варианты скорее являющиеся исключением из общих "цивилизованных" экономических правил и создают свою модель-контур.

И первые и вторые на самом деле во главе России за благополучие и развитие России , и первым и вторым "интересно" работать с Россией как некой моделью которую можно развивать - очень привлекательный и большой потенциал развития у России.

Но отличие первых и вторых уже даже не идеологическое их разделяют вопросы более глубоко характера: "Крым чей?" например и подобные острые... Эта развилка возникла как раз на рубеже 2014-1016 годов когда принимались уже принципиальные вопросы дальнейшего развития. Кто-то считал решение Путина с Крымом в 2014 году неким маргинальным и некой ошибкой, но именно тогда пути первых и вторых развернулись на 180 градусов супротив друг друга.

Сегодня у первых в чисто техническом смысле нет будущего.. "Первые" только сейчас покинули правительство понимая что проиграли. Вторые делали много ошибок и были жесткими. Сегодна по сути жалоба Грефа на то что он уйдет - это некая претензия и обида от того что песня первых к сожалению закончилась в этом году 2020 окончательно..

ОТВЕТЫ (52)

|

|

завхоз ( Слушатель ) |

| 25 янв 2020 17:29:13 |

Цитата: johnsib от 25.01.2020 14:21:54

Цитата- "осторожная бюджетная политика" как раз таки и привела нас сейчас к тому что Путин озвучил недавно "реальные доходы населения упали".

Россия не Америка.

Это в Америке ( и Европе) ЛЮБАЯ ликвидность-наличность выдаётся в КРЕДИТ.

Там население этому 200 лет воспитывали.

ЛИЧНЫЕ кредиты-инвестиции,

В России население "не то".

За девять месяцев 2019 года вклады физлиц увеличились на 3,1%, а с октября 2018 года — на 9%. По статистике Центробанка, россияне хранили на вкладах 29,4 трлн руб. За девять лет сумма утроилась, следует из рейтинга РИА Новости.

Подробнее: https://inbusiness.k…-depozitah

Т.е ликвидность в России ложится на счета старушек,схлопывается ПОТРЕБЛЕНИЕ.

Реальнын доходы населения падают

ДЕНЕГ НЕТ.

И никакие попытки Грефа и ЦБ слепо копируя опыт Запада ситупцию не изменят.

И страховать у НАС ничего не будут ещё долго.

Тулун смыло и он НЕ ЗАСТРАХОВАН.

По западной модели надо их клеймиить позором и КАТЕГОРИЧЕСКИ никому не помогать.

И тогда лет через 100 у нас будет как в Америке.

Все будут страховатьс или умирать

Ничего личного просто капитализм

Путин и Правительство решили НЕ ЖДАТЬ ну и "не наш метод"

РИСКНУТЬ

И вливать деньги "советским способом".

Тупо РАЗДАВАТЬ

И утопленникам Тулуна и старичкам и ДЕТЯМ.....

Последнее это инвестиции в человекокапитал.

Чем это может обернуться?

Если сильно увлечься то инфляцией и пустыми прилавками.

Греф ПРОТИВ.

Слишком рисковано.

Но....

Но по западной модели ЦБ не может иметь личных банков.

Это тоже нарушение и выход из шаблончика.

Потому ну уйдёт,его забудут,

Ибо и стратегия его примитивна а мир стремительно меняется.

Но не факт что стратегия правительства 100% правильная и нас не ОГРЕЕТ лет через 15-20.

|

Поверонов ( Слушатель ) |

| 26 янв 2020 12:53:54 |

Цитата: завхоз от 25.01.2020 17:29:13

Это вранье. Деньги положенные на счета продолжают оставаться в обращении. Только деньги под матрацем выпадают из обращения. Для этого и придуманы банки вместо сейфов. А обращение денег в конечном счете ведет и к сохранению потребления - вместо старушек их потребит строитель строящий дом на деньги взятые в кредит в банке.

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 13:01:00 |

Цитата: Поверонов от 26.01.2020 12:53:54

Это враньё.

Деньги кторорые легли на депозиты НИКАК не участвуют в экономике.

На них НИЧЕГО не покупают.

Т.е товары произведены их никто не покупает оборот СХЛОПЫВАЕТСЯ.

Как строитель потребляет деньги старушек?

Расскажите МЕХАНИЗМ.

Он их потребит если бабушка купит квартиру.

Иди её ЗАСТАВЯТ участвовать в реновации.

А если строитель взял КРЕДИТ то это не старушек деньги а СОЗДАННЫЕ для кредита строителя.

------------

ВСЕ деньги создаются в момент кредита.

Денешки старушек это тоже кто-то взял в КРЕДИТ.

И ему трудно отдать ибо нет оборота старкшки всё заморозили.

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 14:10:21 |

Цитата: завхоз от 26.01.2020 13:01:00

Это азы экономики. Деньги положенные на депозит банк выдает в кредит, и заемщик их тратит на закупки товаров, если даже не конечного потребления, то и через средства производства или инфраструктурные сооружения всё равно они доходят до работников через зарплату, и в конечном этапе тратятся на личное потребление.

МЕХАНИЗМ

1. Вы взяли старушкины деньги в банке в кредит и внесли пай в кооперативную застройку.

2. Подрядная строительная организация вашими деньгами выдала зарплату строителям дома.

3. Строитель пошел в магазин и купил себе еды то есть потребил старушкины деньги

Так старушка профинсировала строительство вашего дома, живя в котором вы еще много лет будете возвращать кредит из вашей зарплаты. Без старушки и банка вы бы смогли приобрести себе дом в лучшем случае к пенсии откладывая на него годами из зарплаты, а строитель вообще был бы без работы.

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 14:27:13 |

Цитата: Поверонов от 26.01.2020 14:10:21

Это глупость.

Банк ВСЕГДА и в неограниченном кол-ве может взять в кредит в ЦБ.

И именно ЭТИ деньги выдают.

Мало того иногда и БЕЗ ПРОЦЕНТОВ.

Вот знакомый берёт по карте 200тыщ без процентов на 120 дней

Покупает товар оптом,продаёт в розницу за 100 дней и отдаёт и так НАЖИВАЕТСя на банкирах-спекулянтах.

А Вы витираете мне какую-то ДИЧЬ которую преподавали красные замполиты на укроках политэкономики.

Мало того скоро и БАНК станет не нужен......

Всё меняется

Банк он просто ПОСРЕДНИК между эмитентом ЦБ и кредитуемым -заёмщиком

Цифровая экономика позволит брать сразу в ЦБ.

А за депозиты начнут НАКАЗЫВАТЬ как УЖЕ в ЕС.

--------

Ещй раз

Старушка хранит деньги на депозите.

Деньги которые КТО-ТО взял в кредит и не может отдать.

Вы получая КРЕДИТ берёте не старушкины денешки а НОВЫЕ эмитированные ЦБ специально для Вас.

Кредиты это ХОРОШО.

Депозиты это ПЛОХО.

Кредиты это оборачиваемость

Депозиты-стагнация

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 20:46:42 |

Цитата: завхоз от 26.01.2020 14:27:13

Это где вы прочитали что "Банк ВСЕГДА и в неограниченном кол-ве может взять в кредит в ЦБ",

и что банк раздает деньги "НОВЫЕ эмитированные ЦБ специально для Вас".

Если б это было так, то на фига банкам вообще чьи-то депозиты, и тем более нафига им по ним проценты платить.

Раздавай в розницу эмиссию ЦБ и живи на разницу.

ЦБ кредитует банки под проценты и из средств отчисленных в ЦБ банками же. Кроме того банк может взять у ЦБ краткосрочный РЕПО кредит под залог ценных бумаг из ломбардного списка - вот и всё.

ЦБ эмитирует только под резервную валюту, золото и высоколиквидные ценные бумаги типа гособлигаций.

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 20:58:32 |

Цитата: Поверонов от 26.01.2020 20:46:42

А с чего Вы взяли что это где-то напишут?

Активы БАНКА это выданные кредиты.

Кто их хорошо выдаёт тот и молодец.

Возьми с полки пирожок возьми под АКТИВЫ денешку.

Депозиты-ПАССИВ и их берут всё хуже и не все и специально созданные конторы типа Почта-банка.

НЕ КОММЕРЧЕСКИЕ

Государственные

А то что Вам написали в СССР давно стало глупостью.

|

|

johnsib ( Слушатель ) |

| 26 янв 2020 18:41:11 |

Цитата: Поверонов от 26.01.2020 14:10:21

"Бабушкины деньги" - это те которые на счету у физ лиц до востребования, банк не имеет права их в оборот закрутить))) Только те деньги, которые преднамеренно под прОцент положены - эти да. А так в банке это вообще разные "ветки" денег.

Все что бабушка захомячила и не раздала внучкам - это деньги которые не работают. Банк с удовольствием у ЦБ РФ возьмет деньги, Банк с удовольствием готов выдать кредит на проекты, но НЕТ проектов)) Долгосрочные кредиты именно развивающие в итоге экономику в целом - это инвестиции, а у нас все крупные ивестиционные проекты под государственным управлением.

Кредиты физикам - это высоко рисковые кредиты и являются с точки зрения финансовой пирамиды значимости самыми нижним звеном - хороший для страны кредит люди "внизу" возьмут тогда, когда кредит "вверху" в проекте создал какой-то продукт. А сейчас кредит в рублях фактически у граждан конвертируется в доллар на который закупаются всякие иностранные вещи. Рубль в экономике не отрабатывает внутри экономики а сразу конвертируется в валюту.

И проекты у нас инвестиционные все простые : взять кредит - конвертировать его в валюту - купить /произвести в китае - привезти в Россию и продать за рубли - получить рубли отдать кредит - оставшуюся прибыль превратить опять в валюту.

И с потребительскими кредитами (и зарплатами кстати) та же схема: человек взял кредит в рублях - пошел в магазин и купил телек/холодильник/мебель икеа/одежду из турции итд - рубли получил магазин - магазин поменял их на валюту - купил на валюту следующую партию товаров.

Поэтому Строительство жилья и инфраструктуры и льготная ипотека - это наше все. Потому что в строительстве очень высокий процент отечетсвенного продукта. А самое главное рабочие места.

|

|

Mirotvorets ( Слушатель ) |

| 26 янв 2020 20:08:21 |

Цитата: johnsib от 26.01.2020 18:41:11

Все деньги любых клиентов банков (юриков и физиков) используются банком для выдачи кредитов и регулируется обьем кредитов Нормой Обязательного Резервирования устанавливаемый регулятором, в противном случае "бабушкины деньги" ни один банк не стал бы брать - проценты платить надо а пользоваться нельзя - сплошной убыток.

У ЦБ коммерческие банки берут обычно лишь на очень короткое время типа "овернайт" - кредит на один день что б закрыть незапланированный кассовый разрыв.

Поверонов прав

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 20:32:22 |

Вы ребята рассказываете про банковскую деятельность времён деревянных счёт.

ДО интернета.

Т.е наверно не будете отрицать что интернет нашу жизнь изменил.

А вот банкиры НУ ТУПЫЕ всё на счётах считают и бабушкины рубли резервируют

ага

|

|

Mirotvorets ( Слушатель ) |

| 26 янв 2020 21:10:21 |

Цитата: завхоз от 26.01.2020 20:32:22

Поинтересуйтесь понятиями Банковский Мультипликатор, Денежная База, Денежная Масса.

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 21:20:29 |

Это какого века понятия?

Повторяюсь.

Всё меняется очень быстро.

Экономики деревянных счёт УЖЕ НЕТ.

Не надо везти наличку из ЦБ её тарить а потом выдавать ТО ЧТО ЕСТЬ.

Все почти рассчёты в безнале

И это всё меняет

Резервы банка неограничены ибо выданный кредит становится активом.

|

|

Mirotvorets ( Слушатель ) |

| 26 янв 2020 21:48:20 |

Цитата: завхоз от 26.01.2020 21:20:29

А Вы все таки ознакомтесь с вышеназванными терминами, может и писать столь абстрактные посты желание пропадет.

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 21:49:20 |

Цитата: завхоз от 26.01.2020 21:20:29

Актив - пассив лишь условные стороны баланса. У ЦБ пассивом являются эмитириванные деньги, а у заемщика в пассиве полученный кредит.

Какое отношение актив имеет к резервам ? Резервы - высколиквидный необременные обязательствами финансовые ( или товарные ) средства. Причем здесь активы и пассивы ?

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 21:55:08 |

Цитата: Поверонов от 26.01.2020 21:49:20

У ЦБ эмитированные деньги не пассив и не актив.

ЦБ не коммерческая организация.

Актив позволяет ЧЕРПАТЬ из резервов.

У Вас есть активы зачит Вы можете их заложить.

Если экономика в цифре это может сделать РОБОТ.

Вы взяли в кредит по карте Сбера и сберу тут-же автоматом добавилась эта сумма в резерв.

Вы вернули кредит и Сбер автоматом вернул эту сумму в ЦБ.

Она обнулилась.

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 22:01:28 |

Цитата: завхоз от 26.01.2020 21:55:08

Актив-пассив - категории бухалтерского баланса, который ведет и ЦБ.

Активы обремены пассивами, и черпать из актива можно лишь высоколиквидные средства.

У банка такими средствами являются лишь средства на корр.счетах в ЦБ и других банках.

Все остальные "активы" обременены "пассивами".

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 22:08:39 |

Цитата: Поверонов от 26.01.2020 22:01:28

В ЦБ нет бухгалтерии.

Он эмитирует наличность и утилизирует.

Выдаёт кредиты и получает.

А дальше Вы прогнали ДИЧЬ из советской методчки.

Ещё раз.

Вы взяли деньги в КРЕДИТ и Ваши ОБЯЗАТЕЛЬСТВА это актив банка и он автоматически получает эту сумму на счета.

Т.е количесво выданных кредитов ограничено только возможностями ЗАЁМЩИКА а сам банк бездонная бочка

ОНЛАЙН

|

|

Mirotvorets ( Слушатель ) |

| 27 янв 2020 07:09:23 |

Цитата: завхоз от 26.01.2020 22:08:39

Ну зачем писать чушь

Вот Вам бухгалтерский баланс ЦБ РФ на 1.01.2019 г

http://www.cbr.ru/cr…&dt=201901

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 09:17:16 |

это бухгалтерия

| Наименование кредитной организации | Публичное акционерное общество "Сбербанк России" |

Посмотрите внимательно

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 22:08:01 |

Цитата: завхоз от 26.01.2020 21:55:08

Если бы было так просто, то все риски ложились бы только на ЦБ.

ЦБ не дает кредит без процента, и дает лишь на короткий срок, и как только банк начинает не успевать возвращать взятый кредит ЦБ его прикрывают.

Отдельная операция может так и выглядеть как вы описали. Но в массе кредиты ЦБ и кредиты выдаваемые банком различаются по срокам, и банк должен оперировать рисками самостоятельно. А не успевающих прикрывают.

|

|

завхоз ( Слушатель ) |

| 26 янв 2020 22:10:32 |

Цитата: Поверонов от 26.01.2020 22:08:01

Почему это без процента?

С процентом.

Процент ложится на ЗАЁМЩИКА и риски тоже.

Прикрывают по другой причине.

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 22:20:19 |

Цитата: завхоз от 26.01.2020 22:10:32

Да, процент ложится на заемщика, но риск остается за банком.

Риск в том что если заемщики в массе не возвращают полученные займы,

то банк сам несет ответственность перед своими кредиторами вплоть до банкротства.

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 09:15:39 |

Цитата: Поверонов от 26.01.2020 22:20:19

Нет и такого.

Понимаете

Вот что такое телефон?

Вы утверждаете что это коробка с трубкой и диском в дырочку.

Я утверждаю что это носимый комп.

И банк ОН В ТЕЛЕФОНЕ.

И там любой может денег взять ВОООБЩЕ ничего не согласовывая и без процентов на определённый срок.

Не надо в банк ехать день на лошади ))

Если не заплатишь тебя НАЙДУТ.

Банк не отвечает по кредиту ибо такие условия работы ему организовал ЦБ.

Он продаст коллекторам долги и получит компенсацию.

итд.

ВСЁ вообще давно не так.

А Вы мыслите временем телефонов с диском в дырочку

|

|

Duke Nuken ( Слушатель ) |

| 27 янв 2020 09:47:21 |

Цитата: завхоз от 26.01.2020 21:20:29

ЦитатаВы ребята рассказываете про банковскую деятельность времён деревянных счёт.

ДО интернета.

Т.е наверно не будете отрицать что интернет нашу жизнь изменил.

А вот банкиры НУ ТУПЫЕ всё на счётах считают и бабушкины рубли резервируют

ага

Интернет - всего лишь одна из электронных сетей (электронных систем). И его влияние на денежные расчеты (что в национальных рамках, что в международных) сильно меньше, чем влияние других электронных сетей (систем). Того же СВИФТ, к примеру. Или электронной системы, используемой компаниями, выпускающими банковские карты (Виза, Мастеркард, МИР и т.п.). Или электронной/ми системой/ми, используемой/ми тем же ЦБ РФ для взаимодействия с коммерческими банками.

Но и электронные сети - вторичны.

Жизнь изменилась, когда благодаря электронике (кибернетизации, компьютеризации, миниатюризации - значения, всех перечисленных терминов имеются в интернете) учет операций стали вести не на бумаге, а в электронном виде, при этом затрачивая времени на отдельную операцию на порядки меньше и храня массивы информации на порядки компактнее. Именно с этого момента доля безнала стала расти и со временем превысила долю нала. И этот процесс (вытеснение нала) продолжается.

В остальном Вы в чем-то правы, но забегаете вперед.

То, что вы тут декларируете, возможно скоро будет (или не скоро). Но пока что это не так - нал имеет место быть и его пока еще очень и очень прилично в обороте. А вот когда нал совсем уйдет из оборота, тогда и не нужно будет банков более одного (да и сейчас уже не нужно) - все расчеты безналом могут и будут проводиться в рамках одного банка, который и есть эмитент. И который будет эмитировать валюту по мере возникновения в ней потребности у того или иного участника рынка (физ и юр лицо) и одновременно изымать с рынка излишки денежной массы, т.к. все эти операции будут происходить в его, единственного банка, недрах. Максимум у этого единственного банка будут агенты, которые могут иметь в названии слово "Банк", но пусть это не введет Вас в заблуждение. Чисто технически в России сейчас так и есть - один банк, а остальные его агенты (Сбер, Почта-Банк, Альфа и т.д.), которые самостоятельно эмитировать валюту не могут. То есть, банки в России выдают в кредит или деньги, полученные от ЦБ РФ, или деньги, полученные от населения и юр.лиц в качестве депозитов (срочных вкладов), или имеющиеся собственные средства, НО! никак не самостоятельно эмитированные ими (сделанные из воздуха) деньги.

А вот в США не так - там несколько банков-эмитентов (федеральные резервные банки) плюс еще несколько тысяч банков, которые в определенных рамках и по определенной процедуре также могут эмитировать валюту (которая учитывается как эмитированная соответствующим федеральным резервным банком). И выдают эти банки кредиты из эмитированных ими денег не только правительству США, а всем платежеспособным заемщикам (а, вспоминая ипотечный кризис 2006-2007 годов, можно даже сказать не только "всем платежеспособным", а фактически "всем желающим"). Из ничего. Из воздуха. С учетом мультипликатора, конечно (т.е. единожды эмитированная сумма выдается в кредит несколько раз и чем ниже норма резервирования, тем этих раз больше).

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 09:56:56 |

А про Америку это откуда такие сведения?

И тогда зачем ФРС если всяк жделающий может доллар создавать?

Или может создавать но НЕ доллар?

Например Гос.деп может создавать КАЗНАЧЕЙКИ.

Есть и другие ценные бумаги приравниваемые к доллару.

И ДА!!!!!!

Там всё очень сложно и запутано.

Но доллар ПЕРВИЧЕН.

И никто кроме ФРС его не эмитирует.

Или кто?

Где печатают альтернативные доллары?

и в кризис 2008 КУЕ было именно от ФРС а все остальные банки просто РАСПРОСТРАНИТЕЛИ доллара по планете в ДОЛГ.

|

|

Duke Nuken ( Слушатель ) |

| 27 янв 2020 10:17:35 |

Цитата: завхоз от 27.01.2020 09:56:56

Из общедоступных источников.

П.С. И на этой ветке это уже не один раз обмусоливалось.

Цитата: завхоз от 27.01.2020 09:56:56

Всяк желающий не может (не вправе).

На сегодня (и до сегодня с 1913 года) право эмитировать доллар США принадлежит ФРС.

Чуть изменить законодательство США - и такое право может появиться у Правительства США (впрочем, это касается любой страны).

Джон Кеннеди как-то попробовал чуть изменить законодательство США в этом плане - пресловутый указ за номером №11110. На этой ветке также это уже не раз пережевывалось.

Цитата: завхоз от 27.01.2020 09:56:56

Казначейки - это что? Долговые обязательства США? Тогда уж точно не Гос.деп. Госдеп - это Министерство иностранных дел в США, если по-нашему.

Цитата: завхоз от 27.01.2020 09:56:56

Что значит "приравнены к доллару"? Ценными бумагами в магазине не расплатишься.

Цитата: завхоз от 27.01.2020 09:56:56

Чуть двинуть законодательство - и Правительство США будет вправе эмитировать валюту США. Может, оно и сейчас вправе - я не знаю законодательство США. Вправе, но не делает этого.

Почему не делает - версий много и они также на этой ветке обсуждались.

Цитата: завхоз от 27.01.2020 09:56:56

ФРС - это не один банк, а много. И все они в той или иной степени могут эмитировать доллары США. Эмитировать - делать деньги из ничего. Главное - вовремя остановиться, не зарываться. "Жадность фраера сгубила".

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 10:33:13 |

Итого

ФРС единственный эмитент на сегодня.

Один это банк или содружество не столь важно.

Если изменить законы в США то можно много.

Смотря как изменять законы ))

А вот в РОССИИ (матушке) Правительство может заменить ЦБ уже завтра законов не меняя.

Я об этом выше писал.

Буджет профицитный,набитые деньгами резервные фонды.

И законы НЕ мешвют раздавать ИХ под меньший чем у ЦБ %.

И ЦБ станет временно ненужной структурой.

Вангую так сказать

И Сбер для этого уходит ПОД Правительство.

|

|

Duke Nuken ( Слушатель ) |

| 27 янв 2020 11:32:28 |

Цитата: завхоз от 27.01.2020 10:33:13

В России на сегодня Правительство не может эмитировать деньги. Нет у него такого права. Для этого надо менять законодательство, начиная с Конституции:

ЦитатаСтатья 75

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля - основная функция Центрального банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Цитата: завхоз от 27.01.2020 10:33:13

Правительство любой страны, конечно, может быть эмитентом денег, но с учетом того, что Правительство при этом будет одновременно являться и распорядителем бюджета страны, а денег в бюджете вечно не хватает и возникает постоянно-перманентный (сорри за тавтологию) соблазн допечатать недостающее, то наделять один орган - Правительство - полномочиями одновременно расходовать деньги и контролировать их расход, это все равно что назначить лису сторожем в курятнике.

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 11:40:25 |

Эмитировать не может.

НО

Обладая огромными резервами может заменить ЦБ.

Зачем эмитировать НОВЫЕ если полно в мешках?

Предложить% лучший чем у ЦБ и эмитент какое-то время НЕ НУЖЕН.

Все пойдут не к нему а туда где ВЫГОДНЕЕ.

И ТАК может поступить только РОССия ну или Китай (что не факт) ибо только в этих странах (Китай под сомнением) бюджет ПРОФИЦИТЕН.

Денег БОЛЬШЕ чем надо.

Т.е если фифицит то надо "допечатывать" а если профицит то надо ВПАРИВАТЬ в оборот через ДОЛГ под меньший процент.

Некое КУЕ с Российской сЦипификой.

Ну и тогда правительству нужен СБЕР как самый-самый .

Греф уже чё-ты буркнул недовольное.

Ну заменят на Ферга.

|

|

Duke Nuken ( Слушатель ) |

| 27 янв 2020 12:05:31 |

Цитата: завхоз от 27.01.2020 11:40:25

У Правительства другие задачи, чем у ЦБ. Развитие страны - основная задача и функция Правительства.

А для ЦБ как раз развитие страны вторично - это побочный эффект качественного и надлежащего выполнения его, ЦБ, основной функции - защиты и обеспечения устойчивости эмитируемой валюты.

Грубо говоря, основные функции ЦБ и Правительства в сфере денежных отношений - диаметрально противоположны. И передавать функцию эмитента денег Правительству - просто глупо (при прочих равных).

И ЦБ выдает кредиты не ради выгоды (прибыли). У ЦБ вообще нет такой цели, как получение прибыли:

ЦитатаФЕДЕРАЛЬНЫЙ ЗАКОН

О ЦЕНТРАЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ (БАНКЕ РОССИИ)

Статья 3.

Целями деятельности Банка России являются:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы Российской Федерации;

обеспечение стабильности и развитие национальной платежной системы;

развитие финансового рынка Российской Федерации;

обеспечение стабильности финансового рынка Российской Федерации.

Получение прибыли не является целью деятельности Банка России.

И Правительство также не выдает кредиты ради прибыли. У Правительства также нет такой задачи, функции и цели - получение прибыли.

И если Правительство вдруг имеет профицитный бюджет, профицит которого можно кому-то дать в долг (через покупку облигаций или пусть напрямую в виде кредита), то это говорит только об одном из трех возможных вариантов:

- в правительстве сидят дураки и не могут надлежащим образом распорядиться доходами государства, направив их на нужное для страны дело вместо выдачи кредитов кому-то левому;

- в государстве регресс;

- государство готовится к грандиозному шухеру, например к очередной мировой войне или просто войне и копит деньги, ибо для победы в войне нужны всего три вещи: деньги, деньги и деньги (с)

Цитата: завхоз от 27.01.2020 11:40:25

Вот как раз для того, чтобы Правительства не "допечатывали если фифицит" у Правительств практически во всем мире и отобрали функцию эмиссии денег. И передали эту функцию независимой от Правительства структуре - центральным банкам, которым дефицит бюджета по барабану.

Цитата: завхоз от 27.01.2020 11:40:25

Если передавать Правительству функции эмитента денег, то ему, Правительству, потребуется соответствующая структура, которая будет вести учет эмитированных денег и обеспечивать их движение и в целом регулирование денежной массы.

Сейчас это делает ЦБ РФ, а не Сбербанк. Если эмитентом будет Правительство, то логично ему передать структуру ЦБ, рабочую и налаженную, и имеющую соответствующий персонал с соответствующим опытом, чем пытаться изобретать велосипед, поручая это дело Сбербанку, который этим никогда не занимался и не умеет это делать.

|

|

завхоз ( Слушатель ) |

| 27 янв 2020 12:16:14 |

Ну да!

ага.

Т.е если по уши в долгах как Украина то там именно ГЕНИИ.......

А если профицит то дураки.

На этом считаю общение бессмысленным.

И жаль потраченного времени

|

|

Duke Nuken ( Слушатель ) |

| 27 янв 2020 12:21:30 |

Сообщение удалено

Duke Nuken

29 янв 2020 22:28:29

Duke Nuken

29 янв 2020 22:28:29

Отредактировано: Duke Nuken - 29 янв 2020 22:28:29

|

|

johnsib ( Слушатель ) |

| 27 янв 2020 13:28:28 |

Тут мы тоже по кругу недопонимания ходим.

1. "Бабушкины деньги" - это деньги которые тупо не работают в экономики по своему первому предназначению - именно это завхоз и имел ввиду. То есть она (бабушка/хомяк) по идее должны пойти в магазин и потратить все что есть до последней копейки как раз до следующей зарплаты/пенсии. Именно этот цикл ускоряет потребление, а значит и производство товаров, а значит и экономику.

2. Если деньги саккумулированны на счетах и не тратятся, то они все равно будут работать - и тут прав Поверонов. Эти невостребованные деньги есть оборотный капитал банка и он может выдать кредитов. В том числе тому же хомяку , который копит деньги, добавить на покупку машины в виде кредита. Но этот цикл "работы денег" проходит по иному контуру экономики, а именно: потребительские и авто кредиты в большинстве случаев выдаются на целевое использование - а это другой сегмент товаров. Согласитесь бабушка и хомяк не будут брать кредит на покупку помидоров. Будут брать на технику бытовую и на машину, ну на строй материалы и медель - а это все иной сегмент товаров.

Этот же банк вложил кучу денег в строительство теплиц (нпрмр) по всему региону, и предпринимателю и банку и системе в целом выгодно что бы люди именно на помидоры тратили деньги здесь и сейчас потому что: и теплиуа окупиться и рабочие места и инвестиуионный кредит отбивается. А получается все всё захомячили, экономили на "помидорах тепличных" пошли и купили айфон - всё, баста, деньги прямиком ушли из страны даже не провернув весь цикл внутри страны.

3. соблазн допечатать недостающее, - это образное выражение относящееся исключительно к системе США и то в определенном смысле. Любые деньги попадают в экономику 2-мя путями (мы все это знаем): 1. Сбор налогов и последующее освоение этих бюджетных денег - это путь модернизации ключевой инфраструктуры. и 2. Кредит.

С певым понятно. А вот кредитная накачка должна идти под реальное развитие экономики, а не под закупку шмоток в Турции..

Может просто ЦБ и Сбер как проводник финасов России требует немного другого подхода. И чую я что назревает у нас плановая экономика...

|

|

Born Rules ( Слушатель ) |

| 27 янв 2020 13:08:46 |

Цитата: johnsib от 26.01.2020 18:41:11

Которые до востребования да, но старушки как раз кладут на депозит. Хоть пару тысяч к пенсии желая поднять.

|

|

Born Rules ( Слушатель ) |

| 27 янв 2020 13:06:30 |

Цитата: завхоз от 26.01.2020 13:01:00

Ну здрасьте! А какие деньги по Вашему банки выдают в качестве кредитов?

|

|

Поверонов ( Слушатель ) |

| 26 янв 2020 12:24:47 |

Цитата: johnsib от 25.01.2020 14:21:54

Хэджировать риски необходимо. Случайности случаются и к ним надо готовиться. Но хэджировать следует только случайные риски - такие где масса страховых взносов покрывает немногие страховые выплаты. Медицинское и пенсионное обеспечение к таковым не относятся так как там риски не случайны и поголовны. К тому же относится и образование - оно нужно всем.

Медицина, пенсии и образование не относятся к страхованию - они необходимы поголовно и нужда в них не случайна. Если применять к ним страховое финансирование, то взносы лягут на себестоимость продукции и станут непрерывным фактором роста цен причем с положительной обратной связью. США и ЕС с таким страхованием уже окончательно запутались и не знают что делать.

В этих сферах придется идти по пути государственных социальных гарантий освобождая от них ценообразовательный процесс.