Новая парадигма

3,991,623

28,892

|

|

jebel ( Слушатель ) |

| 04 июл 2020 11:56:35 |

О применимости «исправленного уравнения обмена» Ирвинга Фишера к реальной российской экономике.

новая дискуссия Статья 470| Я уже ( 25 марта 2020, 08:35:32) писал, что уравнения обмена Фишера написаны для автаркии. На это сам Фишер прямо указывает (Гл. VI, § 1): «До сих пор мы ограничивали наши исследования уровня цен условиями изолированного государства, не имеющего торговых сношений с другими государствами». | |

| Фишеру чрезвычайно повезло со страной и периодом выбранной экономики. Об этом он написал в самом конце своей книги (Гл. XII, § 80), по сути дела объясняя правомерность выбранных упрощений для своих уравнений: «Вероятно, немногие люди, стоящие далеко от статистики, представляли себе, что наша импортная и экспортная торговля, которая занимает такое значительное место в нашем политическом представлении, оказывается чрезвычайно незначительной в сравнении с внутренней торговлей нашего государства. Общая сумма экспорта и импорта, достигающая только 3 млрд. долл., является жалкой величиной по сравнению с общей суммой национальной торговли, составляющей 387 млрд. в год». Теперь посмотрим, можем ли мы позволить себе роскошь пренебрегать объемами внешнеторговых операций в попытках на основе уравнений Фишера построить схемы, которые можно оправданно применять к реалиям российской экономики. Общие итоги внешней торговли РФ составили (млн долл США): Оборот – 672 020,1; экспорт 424 626,8; импорт 247 393,4. http://customs.ru/storage/document/document_statistics_file/2020-02/11/rYba/WEB_UTSA_04.xls Оборот оптовой торговли по РФ в 2019 г. составил 84 204,3 (млрд. руб) ~ 1 302 212,3 млн долл США https://www.gks.ru/storage/mediabank/opt21.xls Оборот розничной торговли по РФ в 2019 г. составил 33624303,3 млн руб ~ 519 997,0 млн долл США https://www.gks.ru/folder/23457?print=1 Среднегодовой валютный курс за 2019 для Доллар: 64,6625 RUB https://www.kursvaliut.ru/c%D1%80%D0%B5%D0%B4%D0%BD%D0%B8%D0%B9-%D0%BA%D1%83%D1%80%D1%81-%D0%B2%D0%B0%D0%BB%D1%8E%D1%82-%D0%B7%D0%B0-%D0%BC%D0%B5%D1%81%D1%8F%D1%86-2019 Общий объем торговли на внутреннем рынке РФ ~ 1 822 209,3 млн долл США Общий объем торговых операций РФ ~ 2 494 229,4 млн долл США Доля внешнеторговых операций на рынке РФ составляет 27%. Напрашивается очевидный вывод: уравнения обмена Фишера представляют прекрасный методический и исторический материал, однако использование их в практике анализа экономики государства в настоящее время нецелесообразно. | |

ОТВЕТЫ (22)

|

|

Masiax ( Слушатель ) |

| 05 июл 2020 05:39:46 |

Цитата: jebel от 04.07.2020 11:56:35

А никакого напрашивания нет .

Потому что в экономических учебниках исправленное уравнение не фигурирует. В энциклопедиях его тоже не удалось обнаружить.

А вот - Сто лет спустя представляется прямо скандалом замалчивание - исправленного уравнения обмена Фишера.

Буква долга вновь оказалась пропащей.

Выводы:

1. Фишер сам исправил уравнение обмена, введя долговое слагаемое.

2. Фишер: уравнение денежного обращения, распространённое и на банковские депозиты, читается таким образом: MV + М' V' = Σ pQ, или РТ.

3. Исправленное уравнение обмена Фишера практически не используется в экономической теории, замалчивается и даже подтирается в некоторых известных библиотеках.

-----------------------------------------------------------------------

...

Про ревизоров - без иронии, уважаю всех без исключения.

Любой, кто попытался ревизовать исходное ур-е обмена достоин уважения - потому что сделал шаг для оглашения исторической правды - уравнение было исправлено самим Фишером.

------------

пы сы ...О применимости чего то да ещё в кавычках - не приемлемо (заголовок)

И для желающих найти пропавшию букву :

Пропащая буква экономических теорий

Содержание:

Глава I. Фундаментальная ошибка в определении ссудного капитала.

Глава II. Денежный капитал = денежная база.

Глава III. Объективная сущность ростовщичества.

Глава IV. Общая стоимость капитала. Наиболее влиятельный вид базового капитала.

Глава V. Уравнение обмена. Ход рассуждений Фишера.

Глава VI. Фишер о банковском депозите.

Глава VII. Фишер исправил уравнение обмена!

Глава VIII. Стратегическая ошибка при обсуждении уравнения обмена.

Глава IX. Исправленное уравнение обмена Фишера в новой редакции.

Глава X. Добавленный долг в уравнении обмена.

____________________

Пропащая буква экономических теорий в книжном формате fb2

|

|

jebel ( Слушатель ) |

| 05 июл 2020 10:18:41 |

Цитата: Masiax от 05.07.2020 05:39:46

Не вижу скандала.

1. То, что в некоторых русифицированных библиотеках не включили в текст оглавление – не слишком большой грех. По-настоящему заинтересованные специалисты и учащиеся читают от корки до корки – и даже конспектируют.

2. Экономическая наука не ограничивается рунетом. Зайдите на англоязычные сайты – и найдете много интересного.

Цитата: Masiax от 05.07.2020 05:39:46

Цитата: Masiax от 05.07.2020 05:39:46

«Исправленное уравнение обмена» взято в кавычки потому, что это название § 4 3—й главы «Покупательной способности денег» Ирвинга Фишера, т.е. прямая цитата.

Цитата: Masiax от 05.07.2020 05:39:46

|

|

Masiax ( Слушатель ) |

| 05 июл 2020 10:33:56 |

Цитата: jebel от 05.07.2020 10:18:41

Так отчего же, интересная англоязычная финансовая система вместе с экономической наукой - загибается ?!

В 2011 Куб сделал своё открытие.

Но оно будет очень долго находить практическое применение, потому что позволяет продолжать бизнес эзюжол и не бояться более финансовых кризисов, но накидывает жёсткую удавку на банки. Они становятся просто оценщиками при госплане, которые своим баблом отвечают за точность оценки финансовых перспектив заёмщика.

Поскольку перепроизводства денег и долгов теперь можно не допускать, можно сделать стоимость фиатных валют абсолютно стабильной. Но на чём же будут зарабатывать банкиры? И сколько Кеннеди придётся убить, прежде чем банкиров ограничат в их возможностях использования кредитного мультипликатора?

|

|

Masiax ( Слушатель ) |

| 06 июл 2020 10:38:58 |

Цитата: jebel от 05.07.2020 10:18:41

Так отчего же, интересная англоязычная финансовая система вместе с экономической наукой - загибается ?!

В 2011 Куб сделал своё открытие.***

Но оно будет очень долго находить практическое применение, потому что позволяет продолжать бизнес эзюжол и не бояться более финансовых кризисов, но накидывает жёсткую удавку на банки. Они становятся просто оценщиками при госплане, которые своим баблом отвечают за точность оценки финансовых перспектив заёмщика.

Поскольку перепроизводства денег и долгов теперь можно не допускать, можно сделать стоимость фиатных валют абсолютно стабильной. Но на чём же будут зарабатывать банкиры? И сколько Кеннеди придётся убить, прежде чем банкиров ограничат в их возможностях использования кредитного мультипликатора?

*...

Подумал, что в свете наступающего кризиса варианты, которыми воспользуются сильные мира сего для передела финансов, интересуют на ветке НП всех, без исключения.

https://m.aftershock.news/?q=node/879118

----------------------------------------------------------

*** по ссылке : НДД как препятствие перепроизводству долга в финансовом секторе

Субъекты налогообложения: любые финансовые компании, производящие долг. Любой долг. И кредитный, и инвестиционный и спекулятивный. Далее все финансовые компании (ФК) подразумеваются плательщиками налога на добавленный долг (НДД).

Налогооблагаемая база: любой финансовый продукт, в результате которого возникает долг.

Ставка НДД: тут и далее для примера использована ставка 20% налога на добавленный долг или обратным счётом, в числе добавленного долга - 16,67%.

НДД должен быть исключительно автоматическим: и уплата и возмещение должны происходить без вмешательства контролирующих органов и субъектов налогообложения. Это позволит на практике отрегулировать процесс генерации долга и наполнения бюджета подбором эффективной ставки, безболезненно её меняя - разумеется, загодя уведомляя участников процесса.

НДД и налог на прибыль финкомпаний. Введение НДД позволит существенно снизить налог на прибыль. Если с прибылью до налогообложения возможны комбинации с оптимизацией, то с автоматическим НДД это невозможно.

В декларировании НДД по осуществлённым финансовым транзакциям вообще нет потребности. Декларирование понадобится лишь по начисленным процентам.

НДД на ссудный процент. Полностью аналогичен НДС.

Между плательщиками НДД (пНДД). При оплате процентов заёмщик автоматически получает налоговый кредит (возмещение) в сумме НДД, кредитор автоматически платит весь НДД с полученного ссудного процента. Если кредитор сам брал в долг у третьего пНДД, то соответственно получает возмещение НДД с процентов, уплаченных третьему лицу. В итоге казна получает от кредитора разницу между выходным и входным НДД с уплаченных процентов.

При работе пНДД с неплательщиками НДД (сокращённо - нпНДД) оператор-пНДД автоматом платит весь НДД с полученных процентов и, естественно, не получает возмещения.

Любые заёмщики получают право не платить проценты за отчётный период (предположительно, месяц), если кредитор не выставил счёт с указанием НДД в сумме процентов. Счета регистрируются в едином реестре. Выставление счёта с указанием суммы НДД ведёт к обязательству кредитора уплатить НДД в бюджет независимо от факта оплаты процентов заёмщиком. Этот процесс так же аналогичен практике НДС при генерации ДДр в реальном секторе. То есть аналогичная норма налогообложения остановит генерацию ДД, если с него не может быть уплачен НДД. Если кредитор считает выгодным вкладывать свои средства в уплату НДД, не получая проценты от заёмщика - его проблемы. Это прежде всего означает, что хотя бы в части НДД добавленный долг покрыт реальными деньгами, реальным товаром. Вероятность, что какой-либо кредитор протянет больше двух-трёх месяцев в таком режиме равна нулю. Кредитор будет вынужден остановить генерацию добавленного долга и начать стяжение долга с заёмщика со всеми вытекающими, вплоть до его ликвидации через банкротство.

Можно ограничиться только налогообложением ссудного процента. НДД легко встроить в ссудный процент, так как в комбанках полученные и уплаченные проценты учитываются на отдельном счёте. Но это будет полумера - добавленный долг генерируется не только ссудным процентом. Можно и поэтапно, начать с судного процента, а затем...

НДД на производство долга в целом.

Напомню, в реальном секторе НДС уплачивается и с предварительной оплаты, а не только с процентов на долг. Если предоплата возвращается - вернувший предоплату получает НДС к возмещению, а получивший возврат - к обязательствам перед бюджетом.

Полагаю, автоматическое возмещение НДД будет стимулировать инвесторов/кредиторов к вложению средств, а реципиентов к погашению таковых.

Если компании финсектора генерируют даже беспроцентный долг, то все равно, нужен НДД. Ведь можно взять в долг больше, а дать третьему лицу меньше. И фактически иметь временный доход, который никогда не будет обложен налогами. Благодаря компенсационной функции, НДД будет уплачен только с этой разницы. И мало того, если долг по цепочке будет погашен, то пНДД в итоге получит возмещение раннее уплаченного налога с вышеуказанной разницы. То есть останется при своих, без какого-либо убытка. Это, в свою очередь, будет стимулировать к погашению долга.

НДД может эффективно действовать и в трейдерских операциях, нисколько не ограничивая активность и число операций на рынке. Бюджет, посредством НДД, будет скальпировать свою долю с трейдерских доходов. Трейдеры-неудачники, прогоревшие на биржевых сделках, получат возмещение НДД, фактические это будет безвозвратный налоговый кредит. Но бюджет ничего не потеряет, так как этот же НДД он получит от их более удачливых коллег.

Тоже с НДД на комиссию биржевых брокеров и инвесткомпаний, управляющих чужим капиталом. Если брокер получил под управление средства - платит НДС со всей суммы, а не только с комиссионных, вложил далее - получил возмещение. Разница - правдивая или нет, всё равно попадёт под НДД. И только после этого можно распоряжаться оставшимися средствами по своему усмотрению - развитие компании, выплата вознаграждений работникам и т.д.

Представляется возможным внедрение НДД и на формирование уставного капитала финкомпаний. Возмещение НДД будет стимулировать инвесторов и собственников. А получатель капитала, уплачивая НДД, не останется внакладе, если деньги будут запущены в потоки, облагаемые НДД. Если капитал будет проеден зарплатами сотрудников или другими тратами вне потоков НДД, то извините, сами виноваты. Возмещения не будет.

Уплата дивидендов так же должна подпадать под НДД. Принцип тот же: по дивидендам, уплаченным плательщику НДД, возмещение НДД есть. Неплательщику - нет.

Так же генерируют долг и неприбыльные организации, благотворительные фонды... При этом они получают проценты по вкладам и дивиденды. Поэтому размещение ими средств с целью получения дополнительных доходов так же должно подпадать под НДД.

Взаимодействие между плательщиками НДС и НДД.

Предполагаю возможным вообще объединение обеих групп под флагом НДС=НДД, ибо образуется нестыковка в производстве долга между реальным и финансовым секторами экономики. Но этот вопрос требует дальнейшей проработки.

НДД существенно снижает проблему утечки капитала за пределы страны.

1. Уплата процентов, долей прибыли и дивидендов становится более выгодна в пользу резидента - есть возмещение НДД, чем в пользу нерезидента - возмещения нет.

2. Инвестирование капитала за границу - возмещения нет. Внутри - есть. Но нет и налога на вывоз капитала! Таким образом, полностью исключаются обвинения в ограничении вывоза капитала. Нельзя и обвинить в преференциях внутреннему капиталу страны: возмещение НДД инвестору означает его же непременную автоматическую уплату получателем капитала.

3. Инвестирование капитала извне внутрь страны: НДД=0. Аналогично НДС при экспорте товаров.

Конечно, будь у собственника капитала твёрдая гарантия его сохранности в данной юрисдикции, то НДД мог бы абсолютно решить проблему утечки.

Прошу простить за неоднократное повторение тезиса: НДД, благодаря компенсационной функции - возмещению - не повредит движению капитала, но производство долга окажется под эффективным контролем. Под естественным ограничением будет долговое производство во всех сферах движения капитала, но не само движение. С циклическим перепроизводством долга будет, в общем, покончено. Останутся подпольные ростовщики вне законодательного поля, не желающие платить НДД с процентов - за ними начнётся законная охота.

Государственная казна получит финансовую подпитку - при ставке НДД 20% каждый шестой рубль с добавленного долга станет поступать в казну. Нет 1/6 в казну - нет права на остальные 5/6. Такая мера улучшит экономику стран, погрязших в долговом перепроизводстве. Деловая активность не снизится, причин для спада ВВП, как в случае с разнообразными налогами на транзакции, не вижу.

|

|

jebel ( Слушатель ) |

| 06 июл 2020 12:07:44 |

Цитата: Masiax от 06.07.2020 10:38:58

Цитата: Masiax от 06.07.2020 10:38:58

Теперь мне понятно, почему вы так не уважаете англоязычные источники.

Цитата: Masiax от 06.07.2020 10:38:58

|

|

Masiax ( Слушатель ) |

| 06 июл 2020 13:45:46 |

Цитата: jebel от 06.07.2020 12:07:44

... эзюжол. .. А как ещё назвать такой бизнесс ?

Если долги влияют на цены также как и деньги (И. Фишер) - ( MV + М' V' = Σ pQ, или РТ. )))))-

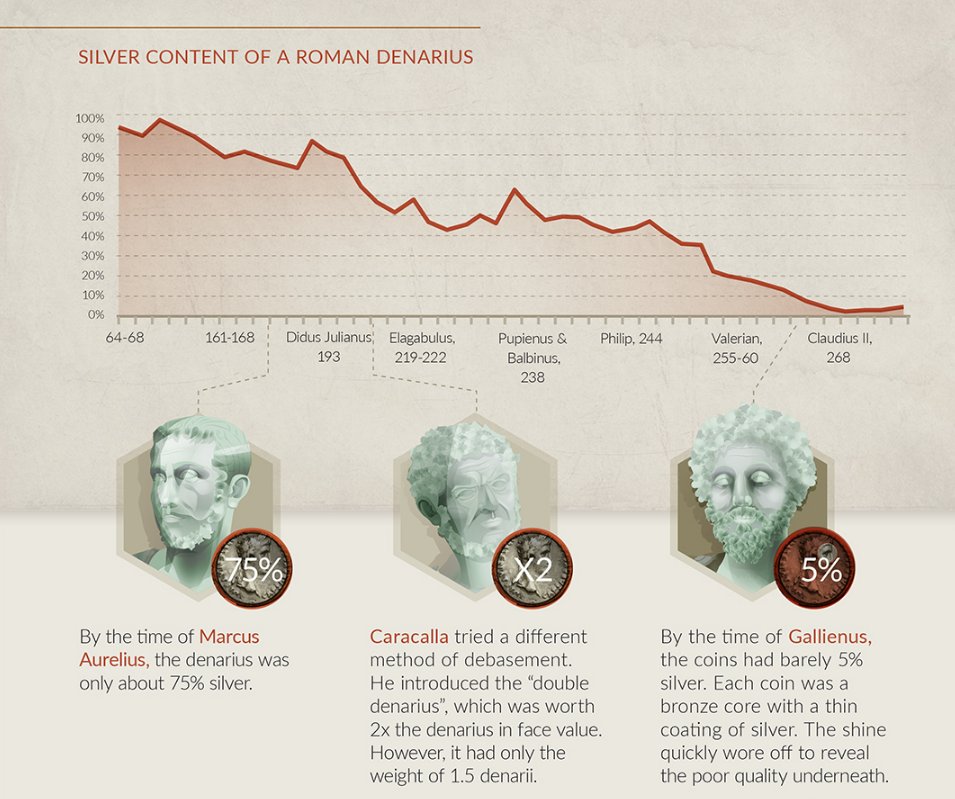

.... как показывает график ( на собачьей мове) в статье, всю писанную и неписанную историю человечества деньги обесценивались, из-за перепроизводства долгов !

Это приходилось делать и в Римской империи, банально снижая количество серебра в денарии, и во всех прочих странах.

Исключений пока что не было.

|

|

kaa_t ( Слушатель ) |

| 07 июл 2020 02:50:01 |

Цитата: Masiax от 06.07.2020 13:45:46

Дорожает себестоимость эмиссии денег и это приводит к их дефициту. Дефицит компенсируют путем снижения качества денег или перепроизводством долга.

|

|

Masiax ( Слушатель ) |

| 07 июл 2020 04:45:39 |

Цитата: kaa_t от 07.07.2020 02:50:01

Тут Вы опять ошиблись. Себестоимость эмиссии денег не дороже месечного содержания кремлёвского полка

А проблема именно в ловушке ликвидности.

Деньги не доходят до рынка, они с ходу уходят в уплаты всевозможных кредитов. И чем быстрее добавляют деньги, тем быстрее они уходят, но не на рынок реальных товаров, а на долговой.

см. ссылку под катом

График под номером пять.

( Ликвидность денег. Как видим, наиболее ликвидны деньги. Коэфф. их ликвидности = 1. Ликвидность физического имущества и долгов как правило ниже единицы в глазах банкира. Если нечто выше выше единицы, то это коммерческое свойство справедливо пытается использовать и потребить собственник актива, а ростовщик - оттянуть на себя посредством процента если не всё, то хотя бы долю.)

По русски ликвидность означает подлинную стоимость того, чем ты обладаешь: денег, товара, долгов.

А какая разница чем закупорен спрос: деньгами или долгами?

Суть то одна, потребитель не потребляет потому как уже потребил.

Наличие денег никак не закупорит спрос. Избыточное предложение денег даст инфляцию: цена товара поднимется, цена денег понизится.

Поэтому предлагаю для обсуждения вопрос в такой формулировке:

Какая разница, чем закупорен спрос: долгами или отсутствием (дефицитом) денег?

1. Долги. Их нужно сперва погасить, чтобы затем продолжить потребление - или за счёт нового кредита или за счёт доходов-заработка.

2. Дефицит денег без перепроизведённых долгов.Даже если денег в системе нет вообще, то можно просто вести товарообмен, втч с помощью складских расписок. А при производстве долга товарообмен ограничивается за счёт выпадения из оборота собственности и будущих доходов, оформленных в залог.

3. Факт залога. При перепроизведённых долгах заложена не только собственность (корпоративные права, имущество, основные средства, сырьё, втч право на его добычу, товарные запасы), но и заложены будущие доходы - поступления списываются в счёт долга.

4. "Не потребляет потому как уже потребил". Всё обожрались и в итоге, США например, насильно принуждает брать продуктовые талоны 45 млн гражданам? Человек так устроен, что если ему приелась картошка в столовке №57, то он захочет эту же картошку на Мальдивах и туда её специально прилетят. Сколько ни дай в долг - всё возьмёт. Но кто ж ему даст сверх обеспечения? Как слону, который за раз может съесть пять тонн яблок. Но бывает, что дают...

5. Не сбалансирована денежная база и долговая масса. Долговая масса при неминуемом выходе объёма долгового производства на крутой участок экспоненты блокирует работоспособность системы. Возникает так называемая ловушка ликвидности. Поскольку денег не хватает для покрытия долгов, что номинированы в этих же деньгах, то повышается спрос на деньги. Происходит дефляция - падение цен на всё остальное против цены денег. Ростовщик сам себя кусает за хвост - хочет возврата долгов в деньгах, но не вкладывает имеющиеся денежные запасы в экономику, ибо деньги дорожают сами по себе, а поди ещё верни обратно вложенное... Вот график многоуважаемого

6. Не сбалансирована денежная база и долговая масса потому, что нет обратной связи - связующего инструмента. Есть только ручное управление постфактум: ставка рефинансирования, норма резервирования и коэффициент оценки залога. Оценка залога - вещь во многом субъективная. Рейтинговые агентства вообще не вижу смысла поминать.

7. Обратной связи нет потому, что нет понятияДобавленный долг (ДД) и соотв. он не может быть формализован в учёте как формализована Добавленная стоимость (ДС). При этом, в реальном секторе добавленный долг абсолютно формализован (предоплаты, проценты по товарному кредиту, проценты по займам) и учитывается в бухучёте как добавленная стоимость - см. главу "Добавленный долг и добавленная стоимость: где профит?"

8. Валюта баланса - итоговая сумма счетов бухгалтерского баланса; общая стоимость всех активов или всех пассивов хозяйствующего субъекта. В чём закавыка валюты баланса? Суммируются ценности разного рода: физическое имущество, долги и деньги. Всё это пересчитано в деньгах, как единой мере стоимости.

Реальный и финансово-долговой секторы могут вести баланс и в унциях золота, и тысячах кирпича, и в тоннах навоза и в валюте другого государства. Хоть в самостийно придуманной валюте. Поскольку налоги взимаются в государственной валюте как законном платёжном средстве, то все пересчитывают стоимость активов именно в ней.

Но стоимость разного рода активов, втч долгов, динамически изменяется по причине различных рыночных и нерыночных факторов: налоги, эмиссия/ремиссия, указы правителей, погода, настроение и промывка мозгов потребителя рекламой, война...

9. Поэтому инвесторы/кредиторы используют такой параметр как ликвидность (отчасти субъективный). Ликвидность в среде практиков является основным отличием между деньгами своими и деньгами, данными в долг.

Кстати, второе отличие между ними: потребление за деньги, взятые в долг, означает потребление, отложенное кредитором. Об этом не раз сказано, добавлю: таким образом создаётся контролируемая линия напряжённости между субъектами. Или вы никогда не слышали поговорку "Хочешь нажить врага? Возьми в долг или дай в долг". Подробнее см."Что не понимает Джон Эмбри?"

Продолжим про ликвидность:

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товаров и сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

- денежные средства на счетах и в кассах предприятия

- банковские векселя, государственные ценные бумаги

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя)

- запасы товаров и сырья на складах

- машины и оборудование

- здания и сооружения

- незавершённое строительство

Ликвидность денег. Как видим, наиболее ликвидны деньги. Коэфф. их ликвидности = 1. Ликвидность физического имущества и долгов как правило ниже единицы в глазах банкира. Если нечто выше выше единицы, то это коммерческое свойство справедливо пытается использовать и потребить собственник актива, а ростовщик - оттянуть на себя посредством процента если не всё, то хотя бы долю.

Может ли ликвидность денег быть ниже 1? Нет, если не учитывать случаи, когда декларируемая правительством ценность денег ниже реальной. Тогда правительство пытается приказом назначить цены на дефицитные товары и образуется чёрный рынок, где ликвидность денег по-прежнему равна единице. Да, их ценность на чёрном рынке ниже декларируемой за счёт более высокой цены на дефицитный товар, но ликвидность - единица.

Может ли ликвидность денег быть выше 1? Да. Если цены на товар и залог завышены относительно денежно-долговой массы. Но это тоже самое, что необъективно завышенная ликвидность товарной массы. Или другими словами: Ликвидность денег формально не может быть выше единицы. Бывает нереально завышенная ликвидность товаров (и долгов кстати тоже), из чего создается иллюзия, что деньги имеют ликвидность выше 1.

В нормальной ситуации при дефиците денег цены на товар должны скорректироваться вниз, но долговая пробка не позволяет это сделать: если предприятие должно 1000 рублей, а всего его активы из-за дефляции стали стоить 900, то продажа активов будет означать верную гибель предприятия. Предприятие снижает обороты, оттягивает реализацию заложенных активов. В этом и банк зачастую заинтересован, зная, что ему не погасят весь кредит, и тем испортит свой баланс... начинается игра со временем в надежде на инфляцию или хотя бы рефляцию. Система стагнирует.

Реальная причина долговых пробок - лживая ликвидность долгов. Как изначально, так и вследствие несвоевременной переоценки залога. Кстати, когда это особо большая компания, структурирующая целую отрасль, правительство может либо тупо накачать её деньгами для покрытия долгов (как AIG), либо проводит экстра-скоростную процедуру банкротства с нарушением всех, даже самых скоростных законных сроков (как GM и др. - см."Хор блеющих волков"), либо выдаёт беззалоговые кредиты (как разумно поступило большинство центробанков, втч ЦБ РФ в 2008-2009 - кстати те кредиты по офиц. сообщениям уже все погашены).

Ликвидность долгов. Положим в системе два участника - кредитор и заёмщик. И один кирпич - он в активе у заёмщика - взят ранее в долг. В пассивах заёмщика числится долг (1 кирпич) перед кредитором. У кредитора наоборот: этот 1к - долг в активах. Если в системе не было реального товарного производства, а проценты за период составили ещё один кирпич, то валюта баланса у обоих = 2к. Но так как кирпич по-прежнему остался один, то объективная ликвидность долговых активов кредитора (= 2 кирпича) составляет только 50% от учётных: 1к реальный/2к долга = 1/2. Потому что второго кирпича система "заёмщик-кредитор" не произвела. Вот не смогла она. Хм-м, наверное все вспомнили анекдот про забег списанной кобылы? Вот так и в долговом производстве частенько запускают списанную кобылу, превращая банковскую систему в ипподром.

Долг - ценность особого рода. Это единственно подлая ценность - порой с самой неожиданной, пардон, ликвидностью.

Какова ликвидность сегодняшних долгов в мире?Тут следует ещё учитывать их обеспечение, срок погашения и возможность взаимозачёта (клиринга). Но всем уже понятно, что ликвидность этих долгов значительно ниже единицы. Если же посмотрим баланс любого субъекта, то никаких таких "ликвидностей" не увидим - всё просуммировано как есть.

В США публичные компании обязаны учитывать дебиторскую задолженность с понижающим коэффициентом 0,98*. То есть предполагается, что минус 2% отражает реальную ликвидность долгов.

Существуют оценки, что мировые долги и их производные превышают квадриллион долларов. Годовой мировой ВВП около 70 трлн долл. Денежная база мира: наличные М0 плюс остатки на корсчетах банков в центробанках (второе не путать с остатками на счетах клиентов комбанков - это долги, так как НР значительно ниже 100%) около 20...30 трлн долл.

Таким образом, абсолютная (только к деньгам) ликвидность долгов не выше:

= 30/1000 = 3% (!)

Предположим, что долги могут быть взаимно зачтены вдвое (думаю, это максимум) - останется 500 трлн. Тогда ликвидность долгов к деньгам и товарам в годовом горизонте составит примерно

= (70+30)/500=20%.

В трёхгодичном:

= (3*70+30)/500 = 48% - разумеется, уже втрое больше. Не плохо, казалось бы...

Но ведь не весь ВВП остаётся в карманах у должников, чтобы те им поделились с кредиторами. Значительная часть ВВП проедается и пропивается. Значит, в знаменателе справедливо оставить только то, что остаётся от ВВП в виде частных и общественных накоплений, втч виде товаров длительного пользования? Знаете сколько? подскажите

Далее, если учесть в числителе физические накопления народов за всю историю, тогда опять вроде неплохо. Но... а не эти ли накопления в залоге?!? В том числе даже недобытые ресурсы.

А ещё в знаменателе не статичный показатель, а динамический. Долги с каждым днём растут за счёт процентов на время. Это есть ссудный и долговой капитал. И он имеет свойство концентрироваться - см. "Концентрация капитала и власти". Гонка в долговом колесе должна быть вечной, иначе рабы не захотят работать и... воевать.

Так что такое ликвидность?

Уважаемый читатель, если ты не был в "бизнесах" и экономических теориях, но всё ж умудрился дочитать до этих строк, то возьми с полки себе и мне пирожок:

По русски ликвидность означает подлинную стоимость того, чем ты обладаешь: денег, товара, долгов. Ликвидность можно считать относительно наличных денег, можно относительно физического золота и так далее, вплоть до навоза...

Не путайте долги с деньгами и тогда увидите, что в деньгах нет никакой мистики, что деньги тот же товар, как тому учат классики.

Если чугунную рюмку Людовика ценят в миллион раз дороже просто чугунной, то вы же не рассуждаете о субъективной ценности людовиковой рюмки, а принимаете её как особый товар. Или как шмотка с лейблом... Тоже с деньгами. Не надо ходить в дебри, выясняя материальную и субъективную ценность денег - пусть этим занимаются теоретики-буквоеды.

В основном деньги это товар государев - как государева монополия на водку, но есть и иногосударев, как спирт-рояль и водка-белуга, а есть и самогон, как греческая тема, бристольский фунт, башкирские шаймуратовки и векселя от типа Остапа Бендера - тот, в отличие от центробанка, никогда их не учтёт в своих пассивах...

Нелишне вспомнить пережитое в крайние 95 лет: импортная спиртяга и самогоноварение могут быть запрещены в любой момент; казёнку правительство разбодяжит до уровня гиперинфляции, а нормальная будет доступна лишь в торгсине-распределителе-берёзке-валютнике...

|

|

kaa_t ( Слушатель ) |

| 07 июл 2020 08:31:23 |

Цитата: Masiax от 07.07.2020 04:45:39

Бесплатно можно печатать только ничем необеспеченные бумажки. В рыночной экономике с рыночными ценами не существует формулы которая бы определяла что нужно напечатать столько то денежных знаков и все будет замечательно, поэтому эмиссию обеспеченных трудом денег можно проводить только путем выдачи кредитов. При этом объем реально обеспеченного долга физически ограничен(человек вечно не живет и бесконечной собственностью не владеет). Грубо говоря кредиты та же золотая шахта, которая с течением времени истощается. Но! В то же время основная проблема с деньгами кроется даже не в ссудном проценте а в том что отношение обязательство - товар соблюсти невозможно. Так как с течением времени для производства одного и того же товара требуется больше труда чем на его же производство ранее. Фактически выданные ранее обязательства производство нового товара не покрывают.

|

|

Masiax ( Слушатель ) |

| 07 июл 2020 09:32:06 |

Цитата: kaa_t от 07.07.2020 08:31:23

На основании чего Вы решили, что Ваш уровень понимания экономики высок?

Деньги и так печатают только ЦБ.

Ком. Банки производят только долги (депозит/кредит)

Денежный агрегат М0 (денежная база) находится в ЦБ ведении практически во всех странах мира.

Первооткрывателем Вашей гениальной мысли -

(не существует формулы которая бы определяла что нужно напечатать столько то денежных знаков и все будет замечательно ))) -

является - некий Фишер.

Депозиты влияют на цены так же как и деньги - И.Фишер, 1911.

Долги влияют на цены так же как и деньги - КубКарамазофф, 2012.

В 1911 году полноценно описан долговой маятник:

И. Фишер, "Покупательная сила денег".

- Никаких циклов, связанных с твёрдым числом лет, с гороскопом, с активностью Солнца и/или сменой поколений. Производство долга вверх - производство долга вниз. Производство и перепроизводство долга - точка равновесия - сворачивание долга. И ничего иного. На иноязе - леверидж-делеверидж.

Скорость колебаний долгового маятника зависит от процента на время, обязательных резервов, от скорости эмиссии денег, в том числе добычи золота при золотом стандарте, и разумеется, от роста товарного производства. Ни один из этих факторов не способен предупредить уход маятника в критические зоны - критическая зона становится очевидной постфактум, когда маятник неумолимо возвращается как у По. Тем более, ни один из этих факторов не способен удержать колебание маятника около точки равновесия.

Но все знают, как и сколько надо печатать для стабильности цен.

Укажите хоть одного критика/сторонника какой-либо денежной политики на востоке-западе, кто не утверждает своё знание об эмиссии денег. Критики существующей кредитной эмиссии знают, критики казначейской эмиссии тоже знают, критики золотого стандарта знают... Ещё явились маргиналы-гезелисты - они уверены, что деньги должны усыхать, поэтому обладают двойным знанием: знают и сколь напечатать и сколь деньгам усохнуть.

Я не знаю. И никто не может знать!

О Сильвио Гезеле: уважаю, он предметнее Маркса.

Но его современные поклонники не отличают деньги и долги. Гезель и Фишер - ровесники, знали работы друг друга. Оба были на пороге открытия Добавленного долга, Фишер - намного ближе, но не переступили, ибо тоже "знали" сколько надо печатать и как словить процентную ставку на оптимуме.

Спустя сто лет глава БМР в официальном(!) докладезаявил: "Никто не знает, как центральные банки будут выходить и выйдут ли вообще". БМР - это центробанк центробанков - Банк международных расчётов (BIS) - работает только с центробанками и некоторыми избранными банками первой категории, а с правительствами и прочими юридическими лицами не сотрудничает.

Штаб-квартира расположена в швейцарском Базеле - имеет экстерриториальный статус и не подчиняется властям Швейцарии. Финансовый ватикан.

И вот описание долгового маятника от нашего современника

В 2005 году, когда эта самая хатка активно искалась, а заработанное тяжкими командировками жгло руки и стремилось самовложиться в какой-нибудь надёжный актив, была несколько неприятная ситуёвина: в Москорепе ипотеку тогда начали раздавать достаточно активно, хитрое капиталистическое изобретение в виде бюро кредитных историй только-только поднимало голову, так что можно было в трёх-четырёх банках брать недостающее и пускаться во все тяжкие. В полном соответствии с Марксом, выплеск неожиданных денег на неподготовленное население привёл к дикому росту цен в этом сегменте рынка...

Что же касается родного теперь района, наполненного как духоподъёмными и рукопожатными Кичановыми и Песковыми, так и социалистами-утопистами Онотолиями, то тут предложения в нищеброд-эконом-сегменте фактически были в двух-трёх экземплярах, один из каковых мы и забрали себе под крыло. Продавец Ф., кстати, п***с, в последний момент уже при внесённом залоге поднялся на пятёрку, так что пришлось занимать даже у тех, у кого ничего не было, и остаться в итоге без штанов, зато внутри четырёх стен.

...

Захожу я поглядеть, почём теперь продаются квартирки. И челюсть падает со стуком - в родном теперь районе предложений не просто дофига, их фактически в каждом доме. Даже в родном доме их штук пять! Всего же на раёне владелец семок отжатых мобильников может прибарахлиться квартирой минимум в 20-30 местах, при этом ещё и носом покрутить "ремонт у вас тут не очень". Шок, трепет, адъ и израиль. С какого вдруг бодуна владельцы недвижимости решили омонетиться в рублях?

...

Но с какого бодуна в эконом-сегменте начались активные продажи? Не, ну я понимаю, ипотечники - теперь сказка, а не правило, но просто снимите с продаж и сдавайте.

Источник

Три фактора наступили или наступают:

1. Срок погашения долгов, обеспеченных недвижимым залогом.

2. Срок погашения долгов вне ипотеки при наличии у должника резервов в виде недвижимости.

3. Недостаток ликвидности в желании жить как прежде... пока рубль можно конвертировать.

Ваш покорный слуга, прочитав книгу Фишера, обнаружил, что её читали лишь единицы, остальные умы оперируют на бульдозере первоначальным уравнением MV = PT.

Но Фишер сам (!) исправил уравнение, назвав его дословно "The revised equation of exchange" - "Исправленное уравнение обмена": MV + M'V' = PT - сие замалчивается и затирается в западных эл.библиотеках.

Все выводы о покупательной силе денег основаны только на исправленном уравнении. Я же позволил себе лишь предложить заменить депозиты M' на сумму всех долгов D - total debt, тогда:

MV + DV' = PT.

Подробнее:

Глава VII. Фишер исправил уравнение обмена!

Глава VIII. Стратегическая ошибка при обсуждении уравнения обмена.

Глава IX. Исправленное уравнение обмена Фишера в новой редакции.

Глава X. Добавленный долг в уравнении обмена.

|

|

kaa_t ( Слушатель ) |

| 07 июл 2020 11:46:18 |

Цитата: Masiax от 07.07.2020 09:32:06

Государство является субъектом рыночной экономики. Плановый доход отдельного субъекта экономики легко рассчитывается. Поэтому напечатать наличные деньги не представляет никакой сложности. Обязательство за обеспечение наличных денег государство накладывает на себя. Однако. Задайте себе вопрос что производит государство вне бюджета? Ничего! Задача государства распределить налоги. Фактически другие субъекты экономики создают обязательства и часть своих обязательств отдают государству в виде налогов. Так что гарантирует государство если оно ничего не производит? Государство монополист в области применения силы. Государству все должны. Наличные деньги обеспечены гарантией того что государство не будет применять силу при зачете долга ими.

Цитата: Masiax от 07.07.2020 09:32:06

Принципиальное отличие плановой экономики в том что обеспечение долга трудом ложится не на отдельного гражданина (субъекта экономики) а на государство в целом. Тем самым решается вопрос с границами обеспечения долга, так как государство может существовать вечно.

|

|

Masiax ( Слушатель ) |

| 07 июл 2020 12:18:14 |

Цитата: kaa_t от 07.07.2020 11:46:18

Спасибо за подсказку и дискуссию.

Вы наверное работали в госплане и ЦБ СССР одновременно

Государство всегда ( при всех измах) и пока практически не контролирует долг

( Пока вроде все склоняются к тому, что текущие расчёты перевести в ЦБ, а потом уже разбираться с долгами.))-

Единственный и достаточно очевидный способ предложил Куб - если с долга не уплачен налог - долг не легитимен.

Но в таком случае я предпочту склониться перед Вашим авторитетом.

|

Поверонов ( Слушатель ) |

| 07 июл 2020 17:13:42 |

Цитата: Masiax от 07.07.2020 04:45:39

Здесь скрыта логическая ловушка - итеративная.

Да, с первой руки деньги из М0 уходят на оплату долга, но кому - банку, который ими кредитует заемщика - потребителя или его работодателя, то есть через три-четыре руки эмитированные деньги придут-таки на реальный рынок.

То есть просто сказать что эмитированные деньги из М0 уходят на долговой рынок недостаточно, надо тогда показать как они были стерилизованы, иначе они так или иначе ( через несколько рук ) но дойдут до конечного потребителя то есть на реальный рынок.

|

|

Masiax ( Слушатель ) |

| 07 июл 2020 18:36:08 |

Цитата: Поверонов от 07.07.2020 17:13:42

Залогом. Сроком погашения . (всегда новым - ,"временем жизни в долге ! "

)

)Дана ссылка в топе на термин: (отчасти субъективный).

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной.

Но право на печать этого символа есть только у ЦБ.

Поэтому размножаются долги, а не деньги !

--------------------------------------------------------------------

Деньги создаются только центробанком.

Центробанк - не первичный эмитент, а единственный в своей юрисдикции.

Вторичного эмитента нет.

За ним законодательно закреплена монополия на денежную эмиссию.

Комбанки и прочие институты создают не деньги, а долги, предоставляя напечатанные центробанком деньги в долг.

Любой иной институт, кроме цб, деньги не производит.

А через бюджет, государство порождает спрос на эти " ничего нестоящие " деньги - налогами.

Налоги - это платёж за государственные услуги.

|

|

Поверонов ( Слушатель ) |

| 07 июл 2020 20:19:16 |

Цитата: Masiax от 07.07.2020 18:36:08

Конечно понимаю что казалось бы красивая теория рушится но пустыми цитатами ничего не доказывается .Агрегат М0 - это и есть ликвидность ( currency ) а ликвидность всего остального есть лишь оценка как быстро они могут быть обращены в M0, которая и есть ваша "подлинная стоимость". Всё верно - каждый товар ровно столько стоит за сколько единиц М0 у вас его купят.

В любой цепочке долгов на конце есть кучка из М0, и никак вы ее не приморозите, кроме как сожгете или ее стерилизует ЦБ.

Долг не замораживает М0, а лишь переносит в другие руки.

|

|

Masiax ( Слушатель ) |

| 08 июл 2020 04:15:24 |

Цитата: Поверонов от 07.07.2020 20:19:16

Я повторю мысль кубкарамазова и прочих товарищей - есть такскать базовые деньги/денежная база, М0 - они максимально ликвидны и обязательны к приёму в максимальном количестве мест в стране, даже в плановом СССР к фондам надо было приложить деньги.

А на базе этих денег максимальной мощности ( и да, эти деньги тоже являются долговым обязательством, но особого рода) уже выпускают облигации, банки используют эти деньги для норм резервирования в ЦБ,

- прочие же агрегаты М1, М2, М3 и исчисляются в разных странах по разному и являются долговыми расписками с существенно меньшей ликвидностью/надёжностью, в отличие от фиатных денег ЦБ или ФРС.

И когда какой-то банк не может на межбанке взять даже небольшой кредит - это оно и есть, граждане ещё несут деньги в долг этому банку, но профессионалы рынка уже поставили на нём крест.

Ликвидность кредитных денег этого банка упала ниже плинтуса.

А так да, переносит...

1. Кредит повышает оборачиваемость денег и влияет на цену товара.

2. Требование погашения кредита связывает деньги, сдерживая инфляцию.

|

|

ges42 ( Слушатель ) |

| 07 июл 2020 20:35:35 |

Цитата: Masiax от 07.07.2020 18:36:08

размножаются желания... которые упираются в потолок..

Ограничение желаний.. это точно не НДД...

|

|

Masiax ( Слушатель ) |

| 08 июл 2020 03:20:07 |

Цитата: ges42 от 07.07.2020 20:35:35

Вот именно из желаний иметь здесь и сейчас квартиру, машину и ещё много чего - множаться долги, у дебилов всегда выше крыши ...

Ограничение желаний.. это точно и не только - НДД...

|

|

jebel ( Слушатель ) |

| 07 июл 2020 10:02:28 |

Цитата: Masiax от 06.07.2020 13:45:46

А так и называть: "вести дела как обычно". По-английски "as usual". У Козёл-де-Баран отвратительное произношение, но огромное желание выпендриться.

Цитата: Masiax от 06.07.2020 13:45:46

|

|

Masiax ( Слушатель ) |

| 07 июл 2020 10:27:13 |

Цитата: jebel от 07.07.2020 10:02:28

Сталин ещё говорил - " без теории нам смерть, "

- потому и - "ведя дела как обычно"- без выпендрежа СССР и помер от перепроизводства долгов... По-английски "as usual"(с) Козёл-де-Баран