Понемножку обо всем

238,685

4,060

|

Хранитель Храма ( Слушатель ) |

| 26 авг 2021 19:45:43 |

Как определить пузырь: Уолл-стрит утверждает, что это не пузырь

новая дискуссия Статья 190

Как определить пузырь: Уолл-стрит утверждает, что это не пузырь

ЧАРЛЬЗ ХЬЮ СМИТ

Фаза после краха пузыря уже готовится: «этого никто не мог предвидеть» - за исключением тех, кто обращал внимание на что-либо, кроме корыстных интересов.

На самом деле довольно просто определить спекулятивный пузырь эпических размеров в акциях: если Уолл-стрит говорит, что это не пузырь, это пузырь. Как я объяснял в книге «Умные деньги уже проданы» , с долгосрочной точки зрения вся игра в «инвестирование» (подмигивание) сводится к одной динамике:

Уолл-стрит и Федеральная резервная система раздувают беспрецедентный спекулятивный пузырь, финансируемый за счет долга, а затем заманивают розничных "инвесторов" (т. е. игроков) обещанием, что огромные прибыли только начинаются, впереди гораздо больше легких денег и т. Д. Затем Уолл-стрит распределяет (продает с течением времени, чтобы не насторожить самодовольное стадо розничных покупателей) свои акции по завышенной цене ("инвестиции", хех) среди владельцев пакетов, а затем, ко всеобщему удивлению (или нет), рынок внезапно рушится, когда лопается неустойчивый пузырь.

Уолл-стрит давно практикует, как успокоить стадо: поскольку инсайдеры годами повышали рынок при каждом падении (с бесплатными триллионами ФРС, предлагающими руку помощи), держатели пакетов были хорошо обучены покупать падение даже тогда, когда колеса оторвались от всей аферы "на этот раз все по-другому".

Человеческая психология такова, что отчаявшиеся владельцы розничных пакетов цепляются за бредовую веру в то, что восстановление до новых максимумов не за горами, потому что это то, что рынок делал в течение 13 лет подряд.

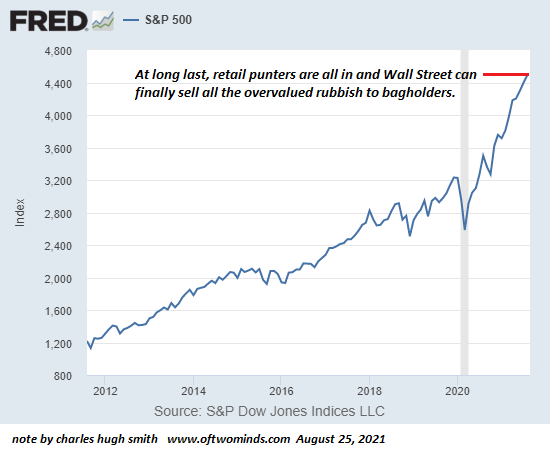

Каждые десять лет или около того - 1999-2000, 2007-2008, а теперь 2020-2021 - бродячая армия Уолл-стрит извергает одни и те же тонкие, как бумага, оправдания тому, что «это не пузырь»: это ралли только начинается, мы уверены, потому что 1) корпоративные прибыли растут и поддержат гораздо более высокие оценки; 2) Федеральная резервная система никогда не допустит, чтобы пузырь лопнул (сказано так много слов) и 3) если мы посмотрим на сравнительные графики quatloos, британского фунта 1820-х годов, текущей цены саке на Сендайской бирже и фьючерсов на гуано летучих мышей, очевидно, что S&P 500 все еще недооценен. (Используйте как можно больше загадочных карт, чтобы удивить владельцев пакетов)

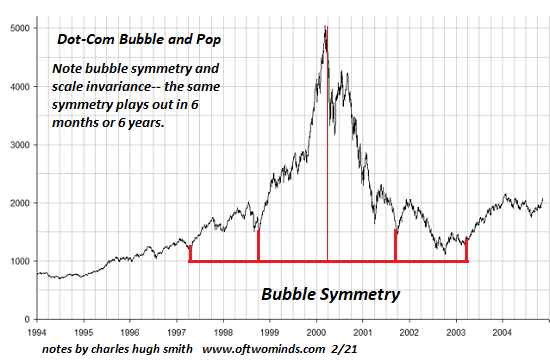

К сожалению, все это так просто. Самое сложное - дождаться, когда боль от последнего лопнувшего пузыря уменьшится настолько, чтобы жадность пересилила осторожность. Уолл-стрит пришлось ждать всего пять лет от пика пузыря доткомов в 2003 году до следующего взрыва пузыря в 2008 году; ожидание с 2008 по 2021 год было мучительно долгим. Тринадцать лет нам пришлось ждать, пока стадо розничных торговцев пойдет ва-банк, чтобы маржинальный долг взлетел до новых крайностей, а краткосрочные проценты упали до многолетних минимумов.

Но наконец настало время шоу, и держатели пакетов продолжают покупать мусор, стоимость которого гарантированно упадет. Фаза после краха пузыря уже готовится: этого никто не мог предвидеть - за исключением тех, кто обращал внимание на что-либо, кроме корыстных интересов.

Горе и скрежет зубов будут колоссальными для владельцев пакетов, как и прибыль для инсайдеров с Уолл-стрит. К счастью, у них есть долгая практика выглядеть на публике печально, как будто они разделяют эту боль, и скрывать радость от того, что снова ускользнет от той же старой аферы «это не пузырь» .

Никто не осмеливается спросить: останется ли что-нибудь у держателей пакетов после того, как выскочит этот «шарм в третий раз»? Пожалуйста, не говорите нам, что это конец аферы «это не пузырь». Без питаемых жадностью доверчивых держателей пакетов с наличными / кредитом для игры игра окончена.

ЧАРЛЬЗ ХЬЮ СМИТ

25 АВГУСТА 2021 Г.

Фаза после краха пузыря уже готовится: «этого никто не мог предвидеть» - за исключением тех, кто обращал внимание на что-либо, кроме корыстных интересов.

На самом деле довольно просто определить спекулятивный пузырь эпических размеров в акциях: если Уолл-стрит говорит, что это не пузырь, это пузырь. Как я объяснял в книге «Умные деньги уже проданы» , с долгосрочной точки зрения вся игра в «инвестирование» (подмигивание) сводится к одной динамике:

Уолл-стрит и Федеральная резервная система раздувают беспрецедентный спекулятивный пузырь, финансируемый за счет долга, а затем заманивают розничных "инвесторов" (т. е. игроков) обещанием, что огромные прибыли только начинаются, впереди гораздо больше легких денег и т. Д. Затем Уолл-стрит распределяет (продает с течением времени, чтобы не насторожить самодовольное стадо розничных покупателей) свои акции по завышенной цене ("инвестиции", хех) среди владельцев пакетов, а затем, ко всеобщему удивлению (или нет), рынок внезапно рушится, когда лопается неустойчивый пузырь.

Уолл-стрит давно практикует, как успокоить стадо: поскольку инсайдеры годами повышали рынок при каждом падении (с бесплатными триллионами ФРС, предлагающими руку помощи), держатели пакетов были хорошо обучены покупать падение даже тогда, когда колеса оторвались от всей аферы "на этот раз все по-другому".

Человеческая психология такова, что отчаявшиеся владельцы розничных пакетов цепляются за бредовую веру в то, что восстановление до новых максимумов не за горами, потому что это то, что рынок делал в течение 13 лет подряд.

Каждые десять лет или около того - 1999-2000, 2007-2008, а теперь 2020-2021 - бродячая армия Уолл-стрит извергает одни и те же тонкие, как бумага, оправдания тому, что «это не пузырь»: это ралли только начинается, мы уверены, потому что 1) корпоративные прибыли растут и поддержат гораздо более высокие оценки; 2) Федеральная резервная система никогда не допустит, чтобы пузырь лопнул (сказано так много слов) и 3) если мы посмотрим на сравнительные графики quatloos, британского фунта 1820-х годов, текущей цены саке на Сендайской бирже и фьючерсов на гуано летучих мышей, очевидно, что S&P 500 все еще недооценен. (Используйте как можно больше загадочных карт, чтобы удивить владельцев пакетов)

К сожалению, все это так просто. Самое сложное - дождаться, когда боль от последнего лопнувшего пузыря уменьшится настолько, чтобы жадность пересилила осторожность. Уолл-стрит пришлось ждать всего пять лет от пика пузыря доткомов в 2003 году до следующего взрыва пузыря в 2008 году; ожидание с 2008 по 2021 год было мучительно долгим. Тринадцать лет нам пришлось ждать, пока стадо розничных торговцев пойдет ва-банк, чтобы маржинальный долг взлетел до новых крайностей, а краткосрочные проценты упали до многолетних минимумов.

Но наконец настало время шоу, и держатели пакетов продолжают покупать мусор, стоимость которого гарантированно упадет. Фаза после краха пузыря уже готовится: этого никто не мог предвидеть - за исключением тех, кто обращал внимание на что-либо, кроме корыстных интересов.

Горе и скрежет зубов будут колоссальными для владельцев пакетов, как и прибыль для инсайдеров с Уолл-стрит. К счастью, у них есть долгая практика выглядеть на публике печально, как будто они разделяют эту боль, и скрывать радость от того, что снова ускользнет от той же старой аферы «это не пузырь» .

Никто не осмеливается спросить: останется ли что-нибудь у держателей пакетов после того, как выскочит этот «шарм в третий раз»? Пожалуйста, не говорите нам, что это конец аферы «это не пузырь». Без питаемых жадностью доверчивых держателей пакетов с наличными / кредитом для игры игра окончена.

ОТВЕТЫ (0)

Комментарии не найдены!