Украина и украинско-российские отношения

206,869,665

349,329

|

|

Марадонна. ( Слушатель ) |

| 10 сен 2021 11:32:02 |

Стальное окно инвестиций

новая дискуссия Дискуссия 704

Похоже, 2021 год станет одним из самых щедрых на прибыль для металлургических компаний. Все больше отраслевых игроков публикует радужные финансовые отчеты за первое полугодие с оптимистическими ожиданиями до конца года. Но параллельно они же озвучивают и весьма амбициозные планы по модернизации и расширению производства. Украинским компаниям необходимо соответствовать тренду, чтобы удержать свое место под солнцем на глобальном горно-металлургическом рынке. Тем более, что окно возможностей может закрыться так же быстро, как и открылось.

Украинским компаниям в определенной степени повезло, что реагировать на эти вызовы приходится на фоне благоприятной конъюнктуры на мировых рынках стали. По данным Минэкономразвития, за 5 первых месяцев 2021 г. отечественные предприятия ГМК увеличили доходы от экспорта черных металлов на 49,2% (до 4,9 млрд долл), а от экспорта ЖРС – вдвое (до 3,1 млрд долл). Дополнительные поступления как раз и можно будет вложить в более интенсивное «озеленение» своих производств. Некоторые идеи уже озвучены.

Так, крупнейший металлургический холдинг страны – "Метинвест" – на исходе лета сообщил, что ищет площадку под строительство нового комплекса, который будет включать два модуля прямого восстановления железа (DRI), две электропечи и две МНЛЗ. Применение подобных технологий позволить снизить воздействие стального производства на окружающую среду. Стоимость этого проекта гендиректор "Метинвеста" Юрий Рыженков оценил в 3,5-4 млрд долл.

Но если об этом строительстве говорится в среднесрочной перспективе, то целый ряд экологических инициатив холдинг осуществляет на своих предприятиях уже сейчас. В частности, речь идет о реконструкции газоочистных сооружений на домнах №4 и 5 Мариупольского меткомбината им. Ильича, системы газоочистки кислородных конвертеров на "Азовстали" и замене газоочистного оборудования обжиговой печи Lurgi 552-A на Северном ГОКе.

Также планируется завершить реконструкции аглофабрики ММК Ильича. В целом исключительно в экологические проекты "Метинвест" в течение 4 ближайших лет намерен инвестировать около 0,5 млрд долл. Но при этом ведь никто не отменял и текущих производственных инноваций, которые также требуют солидных капиталовложений. Одна из самых масштабных задач – строительство на комбинате Ильича в Мариуполе цеха холодной прокатки общей стоимостью более 1 млрд долл.

Декарбонизационный уклон просматривается и в планах лидера украинской горной добычи – группы Ferrexpo. В июле она похвасталась полугодовой чистой прибылью в 661,43 млн долл, что в 2,1 раза больше, чем за первое полугодие-2020. "Финансовые результаты полугодия отражают нашу многолетнюю программу инвестиций, которая позволила нам не только в полной мере использовать текущую силу рынка железной руды, но и совместить эти результаты с отличными показателями безопасности и постоянного прогресса в сокращении выбросов углерода", – прокомментировал результат Лючио Дженовезе, неисполнительный председатель Ferrexpo.

Группа уже начала подписывать дополнительные договора с поставщиками оборудования, чтобы к 2024 г. нарастить объемы переработки железной руды с 30-35 млн тонн до 50 млн тонн в год. По предварительным оценкам, обойдется это примерно в 0,5 млрд долл. При этом Ferrexpo делает ставку на выпуск DR-окатышей, ожидая прогрессирующего спроса на этот продукт, поскольку выплавка стали из них генерирует меньше выбросов парниковых газов.

Об 1 млрд долл. инвестиций в "АрселорМиттал Кривой Рог" уже упоминалось. Можно лишь добавить, что преимущественная часть этих денег предназначена на модернизацию наиболее загрязняющих окружающую среду производств – коксохимического, агломерационного и доменного.

В современном мире экологичность производства становится таким же фактором конкурентоспособности, как и его эффективность. Поэтому инвестиции в "зеленую" металлургию актуальны как никогда. Особенно в такие тучные годы, как 2021-й. Каждый доллар, вложенный сегодня, позволит сэкономить два в будущем. И легче пережить времена, когда рыночная конъюнктура не будет настолько благосклонна к сталепроизводителям.

https://minprom.ua/articles/273159.html

Украинским компаниям в определенной степени повезло, что реагировать на эти вызовы приходится на фоне благоприятной конъюнктуры на мировых рынках стали. По данным Минэкономразвития, за 5 первых месяцев 2021 г. отечественные предприятия ГМК увеличили доходы от экспорта черных металлов на 49,2% (до 4,9 млрд долл), а от экспорта ЖРС – вдвое (до 3,1 млрд долл). Дополнительные поступления как раз и можно будет вложить в более интенсивное «озеленение» своих производств. Некоторые идеи уже озвучены.

Так, крупнейший металлургический холдинг страны – "Метинвест" – на исходе лета сообщил, что ищет площадку под строительство нового комплекса, который будет включать два модуля прямого восстановления железа (DRI), две электропечи и две МНЛЗ. Применение подобных технологий позволить снизить воздействие стального производства на окружающую среду. Стоимость этого проекта гендиректор "Метинвеста" Юрий Рыженков оценил в 3,5-4 млрд долл.

Но если об этом строительстве говорится в среднесрочной перспективе, то целый ряд экологических инициатив холдинг осуществляет на своих предприятиях уже сейчас. В частности, речь идет о реконструкции газоочистных сооружений на домнах №4 и 5 Мариупольского меткомбината им. Ильича, системы газоочистки кислородных конвертеров на "Азовстали" и замене газоочистного оборудования обжиговой печи Lurgi 552-A на Северном ГОКе.

Также планируется завершить реконструкции аглофабрики ММК Ильича. В целом исключительно в экологические проекты "Метинвест" в течение 4 ближайших лет намерен инвестировать около 0,5 млрд долл. Но при этом ведь никто не отменял и текущих производственных инноваций, которые также требуют солидных капиталовложений. Одна из самых масштабных задач – строительство на комбинате Ильича в Мариуполе цеха холодной прокатки общей стоимостью более 1 млрд долл.

Декарбонизационный уклон просматривается и в планах лидера украинской горной добычи – группы Ferrexpo. В июле она похвасталась полугодовой чистой прибылью в 661,43 млн долл, что в 2,1 раза больше, чем за первое полугодие-2020. "Финансовые результаты полугодия отражают нашу многолетнюю программу инвестиций, которая позволила нам не только в полной мере использовать текущую силу рынка железной руды, но и совместить эти результаты с отличными показателями безопасности и постоянного прогресса в сокращении выбросов углерода", – прокомментировал результат Лючио Дженовезе, неисполнительный председатель Ferrexpo.

Группа уже начала подписывать дополнительные договора с поставщиками оборудования, чтобы к 2024 г. нарастить объемы переработки железной руды с 30-35 млн тонн до 50 млн тонн в год. По предварительным оценкам, обойдется это примерно в 0,5 млрд долл. При этом Ferrexpo делает ставку на выпуск DR-окатышей, ожидая прогрессирующего спроса на этот продукт, поскольку выплавка стали из них генерирует меньше выбросов парниковых газов.

Об 1 млрд долл. инвестиций в "АрселорМиттал Кривой Рог" уже упоминалось. Можно лишь добавить, что преимущественная часть этих денег предназначена на модернизацию наиболее загрязняющих окружающую среду производств – коксохимического, агломерационного и доменного.

В современном мире экологичность производства становится таким же фактором конкурентоспособности, как и его эффективность. Поэтому инвестиции в "зеленую" металлургию актуальны как никогда. Особенно в такие тучные годы, как 2021-й. Каждый доллар, вложенный сегодня, позволит сэкономить два в будущем. И легче пережить времена, когда рыночная конъюнктура не будет настолько благосклонна к сталепроизводителям.

https://minprom.ua/articles/273159.html

Отредактировано: Литературный Критик - 10 сен 2021 11:50:15

ОТВЕТЫ (8)

|

|

xion ( Слушатель ) |

| 10 сен 2021 11:48:08 |

Ога, станет. Интересно в этих оптимистических ожиданиях указано, что цены железную руду уже рухнули в два раза с июльских максимумов до $120, а по прогнозам Австралии к середине следующего года рухнут уже до $50?

А то, что цены на коксующийся уголь выросли с $200 в июне до $500 за тонну? Справка: импорт коксующихся углей в 2020 г. на Украине составил 9,67 млн т.

А то, что цены на газ выросли с $50 до $700? Справка: металлургические предприятия Украины в январе-апреле 2021 года увеличили потребление природного газа на 8,3% по сравнению с аналогичным периодом прошлого года — до около 650 млн кубометров.

Как бы зимой мы не увидели коллапс и дефолт всей металлургической отрасли Украшки. Пока все к этому идет бгг

|

|

foreigner ( Слушатель ) |

| 10 сен 2021 12:03:55 |

Цитата: xion от 10.09.2021 11:48:08

Вы общаетесь с радиоточкой. Пардон, с "д, б" (с) Переможным. Его задача - транслировать выдуманные перемохи. Не обращая внимание, что в предыдущем часе эфира уже был разжеван весь даунизм воспроизведенных ныне лозунгов. Привет вестам

|

|

Марадонна. ( Слушатель ) |

| 10 сен 2021 12:37:55 |

Цитата: foreigner от 10.09.2021 12:03:55

Скорее с одним из немногих, кто дает конкретные прогнозы, когда на ветке сочиняют очередной хитрый план.

Скоро Украина пропишет федерализацию в Конституции, будет бюджетный кризис, штурмы обладминистраций, МВФ денег не дает, газа до конца отопительного сезона не хватит, будут досрочные президентские и парламентские выборы, ракетно-бомбовые удары по Полтаве и Запорожью, вот только пройдут выборы в Германии. И так 7 лет подряд читаю о скорой пророссийской движухе в Харькове и Одессе, при полном штиле в реальности. Даже смерть Кернеса и назначение в Одессу Гриневецкого, бывшего губернатора 1998-2005 при Кучме, бывшего первого секретаря Раздельнянского райкома партии при Союзе, лишь укрепила этот штиль. .

Скоро Украина пропишет федерализацию в Конституции, будет бюджетный кризис, штурмы обладминистраций, МВФ денег не дает, газа до конца отопительного сезона не хватит, будут досрочные президентские и парламентские выборы, ракетно-бомбовые удары по Полтаве и Запорожью, вот только пройдут выборы в Германии. И так 7 лет подряд читаю о скорой пророссийской движухе в Харькове и Одессе, при полном штиле в реальности. Даже смерть Кернеса и назначение в Одессу Гриневецкого, бывшего губернатора 1998-2005 при Кучме, бывшего первого секретаря Раздельнянского райкома партии при Союзе, лишь укрепила этот штиль. .

|

|

Марадонна. ( Слушатель ) |

| 10 сен 2021 12:04:52 |

Цитата: xion от 10.09.2021 11:48:08

Странная логика, ключевое это цены на металл, пока они высокие - это спокойно позволит получать прибыль даже при выросших ценах на газ. Какая доля газа в себестоимости производства стального проката?

Тем более что Ахметов владеет компаниями по добыче газа на Украине, 18-19 млрд.м3 в год Украина добывает сама, импорт в зависимости от года 8-10 млрд.м3. Откуда вообще эта бредовость пересчитывать весь обьем потребления газа Украиной по текущим ценам на споте.

При том что даже ЕС 80% российского газа получает по долгосрочным контрактам, где цены кратно ниже... Есть добыча коксующегося угля в Покровском. В общем у Метинвеста не все так печально.

Для Арселора ситуация хуже, им конечно рост цен на газ и коксующийся уголь будет проблемой.

Насчет цен на железную руду, - в 2015-м они падали и до 35 долларов за тонну. 120 еще вполне нормально, скорее металлурги получат повод чтобы власти не повышали им ренту и налоги, так как первоначально хотели, так как при цене более 200 уже вовсю строили планы как их ограбить.

|

|

Пробел ( Слушатель ) |

| 10 сен 2021 11:59:43 |

У вас украинцев, какая-то наивная попытка, понравится нам...такими публикациями,

мол у нас всё хорошо..."ну возьмите меня, замуж"...

..."ну возьмите меня"...

..."ну возьмите меня"...А пропахшие у вас нестираные годами панталоны, куда денете,

тонны штукатурки на лице, а выцветшие глаза не спрячешь и жадные до чужого богатства,

и даже всякие бретельки с кружевами и жабо вам не помогут,

прокуренный и испитый голос тоже не спрячешь никуда, в особенности с повадками,

и сколько вы бы не заливали себя духами, одеколонами...запах не спрячешь.

Уж лучше, простую крестьянскую девку, в простом ситцевым платье,

она чище и непорочнее, чем вы "украинцы".

|

|

grizzly ( Профессионал ) |

| 10 сен 2021 17:14:46 |

Уже смешно. Прилагательное "украинский" лишает смысла стоящее за ним существительное (С)я

Просрёте и всё, что осталось.

Педалик открыл вам целые ворота возможностей готовиться к земле.

Никаких других окон вам не предусмотрено. Конструкция не позволяет.

|

|

Boris Bakhterev ( Специалист ) |

| 12 сен 2021 10:56:28 |

"Метинвест" – крупнейший металлургический холдинг. На него приходится 40% выплавки стали Украины. 2021 год, действительно, станет одним из самых удачных для металлургов вообще, и для "Метинвеста" в частности. Вот как "Метинвест" выглядит в сравнении с российскими металлургическими компаниями.

Судя по динамике выручки "Метинвест" благополучно пережил 2020 год, т. е. не хуже российских металлургов, и очень неплохо восстановился.

Ебитда, т. е. прибыль до уплаты процентов по кредитам, налога на прибыль и до вычета амортизации - показатель теоретически близкий к чистому денежному потоку от операционной деятельности. Глядя на рентабельность по ебитде можно сделать несколько наблюдений. "Метинвест", действительно, может быть доволен своими результатами в 2021 году. А вот про предыдущие годы так сказать нельзя. В 2019-20 гг. "Метинвест" довольно сильно уступал российским компаниям по этому показателю, при том, что в 2013 г. было наоборот. Впрочем, надо бы посмотреть данные за полные года и за несколько лет, предшествовавших 2013 году.

Отношение Долг/Ебитда считается приемлемым, если меньше 4,5. Долг/Ебитда на уровне 2,5 - 2,0 можно считать невысоким, ниже - вообще низким. Очевидно, что у металлургов с этим все благополучно. Про "Метинвест" можно сказать, что в 2014-16 гг. в связи с кризисом на Украине и утратой части активов в Донбассе у него возникли проблемы с долгом, но, как видим, он сними справился.

Капитальные вложения. Вот тут видно довольно заметное отставание "Метинвеста" от российских компаний. Возможно, именно здесь кроется объяснение снижения рентабельности, которое мы отметили выше.

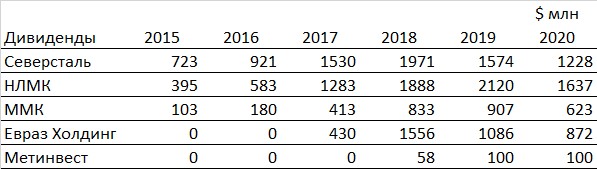

РЕЗЮМЕ. Текущее состояние "Метинвеста" - вполне благополучное. Можно отметить довольно скупые и капитальные вложения, что, возможно, уже отразилось на рентабельности компании, но не заметно, что отразилось на выручке. Можно констатировать, что "Метинвесту" удалось пережить очень сложный период (2014-16 годы). Чего это стоило его собственнику, Р. Л. Ахметову, можно понять, посмотрев вот это:

Иными словами, "Метинвест" выжил, однако был вынужден отказаться от выплат дивидендов. Теперь мне понятно "проседание" Ахметова в рейтинге Форбс. Впрочем, по итогам 2021 г. "Метинвест" уже сможет позволить себе и дивиденды и более щедрую инвестиционную программу.