Понемножку обо всем

238,620

4,060

|

Хранитель Храма ( Слушатель ) |

| 22 сен 2021 08:28:46 |

Займы для выполнения финансовых обязательств: все более сложная задача для уязвимых в финансовом отношении лиц

новая дискуссия Статья 184

Займы для выполнения финансовых обязательств: все более сложная задача для уязвимых в финансовом отношении лиц

DERAILEDCAPITALISM (ПОД ОТКОС КАПИТАЛИЗМА)

21 СЕНТЯБРЯ 2021

Это далеко не «обычные» времена. Что касается личного финансового положения многих американцев, то с каждым месяцем «обычные» становятся все меньше. Фактически, с каждым днем перед отдельными людьми и семьями возникает все больше проблем с личными финансами. Хотя правительства на всех уровнях, федеральном, государственном и муниципальном, предоставили экстренную финансовую помощь в связи с пандемией соответствующим требованиям отдельным лицам и домашним хозяйствам, этот спасательный круг скоро иссякнет в большинстве юрисдикций. Когда это произойдет - что дальше? Куда деваются американцы, нуждающиеся в срочной финансовой помощи?

Опрос под названием Mind over Money , спонсируемый совместно финансовой компанией Capital One и аналитическим центром The Decision Lab, показывает, что трое из четырех американцев - это колоссальные 77%! - сообщают о том, что беспокоятся о своих финансах. И более половины опрошенных - 58% - считают, что их финансовое положение контролирует их жизнь (а не наоборот!).

И из этого опроса были обнаружены и другие тревожные данные:

И все это сказывается на отношениях Америки и их способности экономить. Они также не могут разумно планировать свои расходы. И вот в чем проблема: меньшее количество сбережений и менее продуманные привычки тратить порождают дополнительный финансовый стресс. Когда это произойдет, это может повлиять на кредитный рейтинг человека, и это может иметь волновой эффект. Некоторые традиционные кредиторы - банки, кредитные союзы, страховые брокеры, ипотечные компании - могут отказать лицам с плохими кредитными рейтингами в предоставлении финансовой помощи.

Столкнувшись с тяжелыми финансовыми периодами, люди в первую очередь рассчитывают на свои личные сбережения, прежде чем обращаться за финансовой помощью к кредитору. И американцы не исключение. Федеральный резервный банк США (ФРС) определяет норму личных сбережений как:

Другими словами, личные сбережения отражают любую остаточную сумму, оставшуюся после того, как американцы покрыли свои повседневные расходы. А в последнее время осталось намного меньше, чем год назад!

Согласно данным о личных сбережениях, опубликованным ФРС , в апреле 2020 года уровень личных сбережений американцев составлял 33,8%. Как и следовало ожидать, этот необычно высокий процент может быть связан с ограничением расходов в связи с пандемией. Однако с тех пор население сберегает меньше доходов от выбытия - до 9,8% по состоянию на июль 2021 года. Очевидно, что личные сбережения сокращаются.

Поэтому очень вероятно, что многие американцы обратятся к своим «доверенным» банкам за кредитом, чтобы помочь им в трудные времена. К сожалению, и на этом фронте есть и другие плохие новости. Согласно данным ФРС за первый квартал 2021 года , американцы уже тратят 12,87% своего располагаемого дохода на выполнение своих финансовых обязательств.

Этот показатель, измеряемый Американской службой жилищного долга и коэффициентом финансовых обязательств, отслеживает широкий набор финансовых обязательств, включая арендные платежи за недвижимость, занимаемую арендаторами, платежи по аренде автомобилей, страхование домовладельцев и платежи по налогу на недвижимость. Из этой суммы 8,22% идет непосредственно на обслуживание долга домашних хозяйств, что, хотя и имеет тенденцию к снижению, по большинству показателей все еще является значительным компонентом.

Итак, почему такие цифры должны беспокоить среднего американца? Ответ: Из-за того, что впереди! При процентных ставках на исторических минимумах маловероятно, что вкладчики будут вознаграждены надолго. А поскольку государственная поддержка скоро закончится, многие американцы, которые не могут найти работу, столкнутся с дальнейшим сокращением своей финансовой жизни. Но это еще не самое худшее.

Данные ФРС по инфляции показывают, что уровень инфляции составляет 4,8%, что является самым высоким за десятилетия (в 1991 году он составлял 4,2%). Это означает более высокие затраты на все: питание, аренду, уход за детьми, транспорт, газ и счета за коммунальные услуги. Эта ситуация, вероятно, подтолкнет еще больше людей к финансовому краю, заставляя их брать кредиты и влезать в другие формы долгов.

И здесь кроется еще одна проблема: обращение к обычным кредиторам в качестве источника ссуд или кредитных линий может оказаться нежизнеспособным для многих американцев с плохими, низкими или нулевыми кредитными рейтингами. Большинство кредиторов первого уровня хотят получить залог, который многие американцы не могут предоставить, для обеспечения своих ссуд.

Итак, с плохой кредитной историей или без кредитной истории или кредитной истории, как вы можете выполнить свои финансовые обязательства, когда ваш «доверенный» финансовый партнер отвернется от вас? Что ж, когда определенные финансовые учреждения отказывают вам в финансовой помощи, прямой кредитор в Интернете может быть вашим лучшим выбором, чтобы подать заявку на получение займа, когда вам это больше всего нужно . относительно легко получить необходимую ссуду, используя необеспеченную ссуду в рассрочку или кредитные линии.

В отличие от некоторых кредиторов, прямые онлайн-кредиторы не работают через брокеров и комиссионных агентов, которые обычно добавляют уровень сборов и комиссий к любой опубликованной ставке. Поскольку они выдают ссуду напрямую заемщику, без посредников, структура комиссионных является «плоской» - то, что вы видите, это то, что вы платите. И хотя ваш заем не имеет обеспечения, вы, как правило, уверены в получении средств, если соответствуете требованиям. И деньги поступят на ваш банковский счет в течение нескольких дней, если не раньше.

DERAILEDCAPITALISM (ПОД ОТКОС КАПИТАЛИЗМА)

21 СЕНТЯБРЯ 2021

Это далеко не «обычные» времена. Что касается личного финансового положения многих американцев, то с каждым месяцем «обычные» становятся все меньше. Фактически, с каждым днем перед отдельными людьми и семьями возникает все больше проблем с личными финансами. Хотя правительства на всех уровнях, федеральном, государственном и муниципальном, предоставили экстренную финансовую помощь в связи с пандемией соответствующим требованиям отдельным лицам и домашним хозяйствам, этот спасательный круг скоро иссякнет в большинстве юрисдикций. Когда это произойдет - что дальше? Куда деваются американцы, нуждающиеся в срочной финансовой помощи?

Неутешительные числа

Опрос под названием Mind over Money , спонсируемый совместно финансовой компанией Capital One и аналитическим центром The Decision Lab, показывает, что трое из четырех американцев - это колоссальные 77%! - сообщают о том, что беспокоятся о своих финансах. И более половины опрошенных - 58% - считают, что их финансовое положение контролирует их жизнь (а не наоборот!).

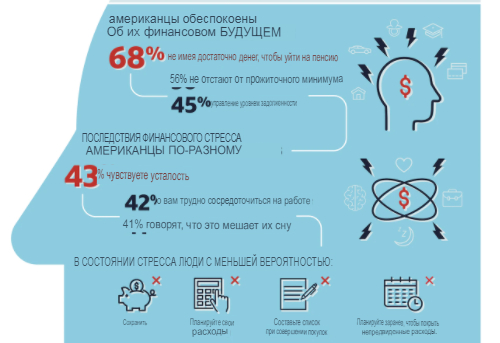

И из этого опроса были обнаружены и другие тревожные данные:

- 6 8% американцев обеспокоены тем, что у них недостаточно сбережений для выхода на пенсию

- 56% опрошенных не могут сориентироваться в дороговизне жизни (инфляции)

- 45% считают управление долгом сложной задачей

- 43% чувствуют усталость и истощение из-за финансового стресса

- 42% пострадавших труднее сосредоточиться на работе; а также

- 41% опрошенного населения (буквально!) Теряют сон из-за своих финансов.

И все это сказывается на отношениях Америки и их способности экономить. Они также не могут разумно планировать свои расходы. И вот в чем проблема: меньшее количество сбережений и менее продуманные привычки тратить порождают дополнительный финансовый стресс. Когда это произойдет, это может повлиять на кредитный рейтинг человека, и это может иметь волновой эффект. Некоторые традиционные кредиторы - банки, кредитные союзы, страховые брокеры, ипотечные компании - могут отказать лицам с плохими кредитными рейтингами в предоставлении финансовой помощи.

Экономия под давлением

Столкнувшись с тяжелыми финансовыми периодами, люди в первую очередь рассчитывают на свои личные сбережения, прежде чем обращаться за финансовой помощью к кредитору. И американцы не исключение. Федеральный резервный банк США (ФРС) определяет норму личных сбережений как:

«Личные сбережения в процентах от располагаемого личного дохода (DPI), часто называемые «нормой личных сбережений», рассчитываются как отношение личных сбережений к DPI. Личные сбережения равны личному доходу за вычетом личных расходов и личных налогов… »

Другими словами, личные сбережения отражают любую остаточную сумму, оставшуюся после того, как американцы покрыли свои повседневные расходы. А в последнее время осталось намного меньше, чем год назад!

Согласно данным о личных сбережениях, опубликованным ФРС , в апреле 2020 года уровень личных сбережений американцев составлял 33,8%. Как и следовало ожидать, этот необычно высокий процент может быть связан с ограничением расходов в связи с пандемией. Однако с тех пор население сберегает меньше доходов от выбытия - до 9,8% по состоянию на июль 2021 года. Очевидно, что личные сбережения сокращаются.

Поэтому очень вероятно, что многие американцы обратятся к своим «доверенным» банкам за кредитом, чтобы помочь им в трудные времена. К сожалению, и на этом фронте есть и другие плохие новости. Согласно данным ФРС за первый квартал 2021 года , американцы уже тратят 12,87% своего располагаемого дохода на выполнение своих финансовых обязательств.

Этот показатель, измеряемый Американской службой жилищного долга и коэффициентом финансовых обязательств, отслеживает широкий набор финансовых обязательств, включая арендные платежи за недвижимость, занимаемую арендаторами, платежи по аренде автомобилей, страхование домовладельцев и платежи по налогу на недвижимость. Из этой суммы 8,22% идет непосредственно на обслуживание долга домашних хозяйств, что, хотя и имеет тенденцию к снижению, по большинству показателей все еще является значительным компонентом.

Надвигающиеся финансовые риски

Итак, почему такие цифры должны беспокоить среднего американца? Ответ: Из-за того, что впереди! При процентных ставках на исторических минимумах маловероятно, что вкладчики будут вознаграждены надолго. А поскольку государственная поддержка скоро закончится, многие американцы, которые не могут найти работу, столкнутся с дальнейшим сокращением своей финансовой жизни. Но это еще не самое худшее.

Данные ФРС по инфляции показывают, что уровень инфляции составляет 4,8%, что является самым высоким за десятилетия (в 1991 году он составлял 4,2%). Это означает более высокие затраты на все: питание, аренду, уход за детьми, транспорт, газ и счета за коммунальные услуги. Эта ситуация, вероятно, подтолкнет еще больше людей к финансовому краю, заставляя их брать кредиты и влезать в другие формы долгов.

И здесь кроется еще одна проблема: обращение к обычным кредиторам в качестве источника ссуд или кредитных линий может оказаться нежизнеспособным для многих американцев с плохими, низкими или нулевыми кредитными рейтингами. Большинство кредиторов первого уровня хотят получить залог, который многие американцы не могут предоставить, для обеспечения своих ссуд.

Гарантированный и необеспеченный

Итак, с плохой кредитной историей или без кредитной истории или кредитной истории, как вы можете выполнить свои финансовые обязательства, когда ваш «доверенный» финансовый партнер отвернется от вас? Что ж, когда определенные финансовые учреждения отказывают вам в финансовой помощи, прямой кредитор в Интернете может быть вашим лучшим выбором, чтобы подать заявку на получение займа, когда вам это больше всего нужно . относительно легко получить необходимую ссуду, используя необеспеченную ссуду в рассрочку или кредитные линии.

В отличие от некоторых кредиторов, прямые онлайн-кредиторы не работают через брокеров и комиссионных агентов, которые обычно добавляют уровень сборов и комиссий к любой опубликованной ставке. Поскольку они выдают ссуду напрямую заемщику, без посредников, структура комиссионных является «плоской» - то, что вы видите, это то, что вы платите. И хотя ваш заем не имеет обеспечения, вы, как правило, уверены в получении средств, если соответствуете требованиям. И деньги поступят на ваш банковский счет в течение нескольких дней, если не раньше.

ОТВЕТЫ (0)

Комментарии не найдены!