Понемножку обо всем

238,532

4,060

|

Хранитель Храма ( Слушатель ) |

| 14 фев 2022 14:01:54 |

Страсти по Германии - "Ich Bin Ein Berliner"? Экономическая проблема Германии "Пончик Беспокоит" часть 3

новая дискуссия Статья 182

3. “Стратегическая автономия”

По параллельному сценарию Германия отойдет от США и России совместно с партнерами по ЕС – так называемый путь “стратегической автономии”. Это может быть осознанным выбором или принятым в ответ на будущее решение США отступить от европейской безопасности.

Императив большей политической координации ЕС был бы более справедливым, и импульс к увеличению расходов на оборону был бы еще выше. Однако не было бы такой же готовности импортировать вооружение из США. Вместо этого Германия обратилась бы к своим и европейским поставщикам, в первую очередь к Франции.

Дополнительные 3-4% ВВП на оборонные товары, поставляемые из ЕС, очевидно, приведут к еще большему сдвигу в производстве и потреблении по сравнению с экспортом - и инфляцией. ЕЦБ, скорее всего, придется действовать. Однако исторически сложилось так, что быстрое перевооружение часто предполагает контроль над рыночными ценами, чтобы помочь распределить ключевые ресурсы, например, контроль цен, нормирование.

Влияние на торговлю будет неоднозначным в том смысле, что от экспортных возможностей придется отказаться в пользу внутреннего потребления; и "Европа – крепость" окажется в торговых схватках реальной политики с США и Россией/Китаем - и, действительно, почти со всеми в мире с еще большей нулевой суммой.

Европа также все еще будет сталкиваться со своими основными уязвимостями из-за нехватки внутренней энергии (по цене в долларах), отсутствия физического контроля над цепочками поставок, ресурсов для "зеленых" технологий, отставания в технологическом секторе на сегодняшний день и часто упускаемой из виду Ахиллесовой пятой ее зависимости от ориентированной на США евродолларовой системы (ранее подробно рассмотренной здесь).

Короче говоря, хотя, возможно, внешне привлекательный, этот путь был бы сопряжен с рисками.

4. “Повернись на Восток”

Германия также могла бы принять решение полностью охватить Восток, возродив и заново открыв Остполитику Вилли Брандта. Хотя Германия по-прежнему связана европейским законодательством и, следовательно, не может вести переговоры о каких-либо торговых сделках со странами, не входящими в ЕС, она может сотрудничать с Россией и Китаем по конкретным проектам в промышленности, энергетике и технологиях, как это было с Россией по "Северному потоку-2". Кроме того, Германия может сорвать потенциальные изменения внешней политики ЕС в отношении Китая и России в пользу Москвы и Пекина.

Очевидно, что здесь не было бы единства ЕС, если бы Берлин не смог увлечь за собой остальную часть ЕС, чего почти наверняка не было бы в случае восточных членов. Германия также больше не будет рассматриваться США как союзник.

Правда, Германии не было бы необходимости больше тратить на оборону, а это означает отсутствие необходимости в фискальных стимулах. Однако чистый эффект для экономики не будет положительным, учитывая, что, хотя торговля с Китаем и Россией немного увеличится - если не на условиях Германии, при росте импорта больше, чем экспорта, - этого будет недостаточно, чтобы компенсировать прогнозируемое резкое сокращение внутриевропейской торговли и экспорта в США.

Польша, например, уже приняла решение импортировать газ по трубопроводу из Норвегии, а не российский газ, импортируемый по немецкому трубопроводу Nordstream2. Если Германия посмотрит на восток, сможет ли нынешняя глубокая двусторонняя экономическая интеграция сохраниться в долгосрочной перспективе? Мы считаем, что истинная Остполитика изолировала бы Германию от остальной Европы и могла бы превратить небольшие трещины в большую трещину в фундаменте ЕС.

Это также может иметь значительные экономические последствия для Союза. Большая неопределенность в отношении европейской сплоченности приведет к увеличению периферийных спредов, в то время как инвесторы могут избегать евро, чтобы не попасть под политический перекрестный огонь.

Требуется лишь немного воображения, чтобы понять, как можно сравнить этот сценарий с кризисом евро, когда инвесторы усомнились в жизнеспособности европроекта. В то время евро потерял целых 20% своей стоимости по отношению к доллару, в то время как периферийные спреды для большинства стран Южной Европы выросли до 6%.

Такое развитие событий поставило бы мяч на сторону ЕЦБ, но трещины в ЕС могут пойти в его направлении. В этом сценарии, почему Германия будет продолжать поддерживать политику, которая благоприятствует государствам-членам ЕС с наибольшей задолженностью? Или это потребует, чтобы они тоже смотрели на восток в качестве компенсации за поддержку? Можно увидеть, насколько быстро это станет геополитическим, а затем снова добавить риски, связанные с системой евродолларов США.

‘Пончик Беспокоит’

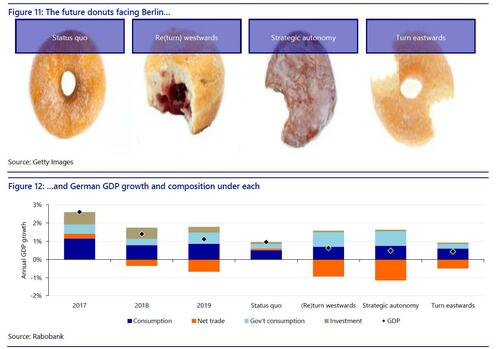

В то время как Германия действительно хочет сказать миру "пончик беспокоит", ее пончик с экономическим джемом будет потревожен. В каждом из четырех только что описанных сценариев предполагаемые темпы роста ВВП Германии будут заметно отличаться, и вместе с ними изменится структура ВВП по спросу, при этом одни секторы получат выгоду, а другие проиграют. Чтобы упростить эту классификацию, мы также показали, какой новый вид пончиков они представляют.

“Статус-кво” - это кольцевой пончик, а не нынешний, сплошь заполненный, из-за рисков, которые мы уже отметили, постепенного и, возможно, более быстрого, чем предполагалось, краха сплоченности ЕС и НАТО. В этом сценарии мы прогнозируем рост ВВП Германии на 1,0% в годовом исчислении по сравнению с 1,1% в 2019 году, но с явными рисками снижения с течением времени.

” (Повторно) поверните на запад " - это пончик с вареньем...но с большим кусочком, или, по крайней мере, гораздо меньшим количеством варенья, чем раньше. Общий уровень роста ВВП ожидается на уровне 0,6%, что примерно вдвое меньше уровня 2019 года. Более того, структура роста демонстрирует заметный сдвиг: чистый экспорт значительно больше, чем обычно, а доля государственного (военного) потребления намного больше.

“Стратегическая автономия” - это пончик с глазированным вареньем, настолько насыщенный сладостью, но потенциально до такой степени, что он вызывает экономический диабет, и с большим откусом от него. Инфляция может резко вырасти в этом сценарии, но огромные потрясения в экономике, скорее всего, приведут к дальнейшему падению реального роста ВВП по сравнению с предыдущая тенденция-всего 0,5%. Более того, структура ВВП меняется еще больше по сравнению с 2019 годом, с еще более высокими государственными расходами и еще большим сопротивлением чистому экспорту.

“Поверните на восток” - это кольцевой пончик из-за рисков, уже отмеченных при уходе из США и большей части ЕС. Масштабы этого экономического и финансового кризиса показывают пончик с двумя откушенными кусочками. Рост ВВП в этом сценарии ожидается всего на 0,4%, то есть почти треть от общего показателя 2019 года. Никакого фискального стимулирования вообще нет. Таким образом, также не предполагается значительного снижения чистого экспорта, но это может быть оптимистичной оценкой, если ЕС и США откажутся от немецких товаров или введут пошлины на них, а Россия и Китай не будут покупать больше для компенсации.

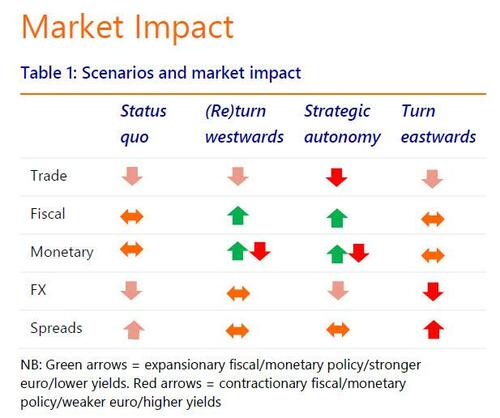

Влияние на рынок

Помимо основного ВВП, предполагаемое влияние на рынок четырех сценариев "пончиков" показано выше в таблице 1.

С точки зрения торговли Германии, уже частично захваченной за счет чистого экспорта в ВВП, “Статус-кво”, “(повторный) поворот на запад” и “Поворот на восток”-все это отрицательно по сравнению с нормой до Ковида. “Стратегическая автономия” гораздо более негативна, чем раньше.

С точки зрения фискальной политики Германии, “Статус-кво” и “Поворот на восток” означают неизменность чистых государственных расходов, в то время как “(Повторный) поворот на запад” и “Стратегическая автономия” означают значительное расширение бюджета.

О денежно-кредитной политике, или, по крайней мере, германский вклад в это “статус-кво” и “поворот на восток” снова вижу мало для ЕЦБ, чтобы волноваться: еще в “(пповтторный0) поворот на запад” и “стратегической автономии” будет рекомендовать либо ЕЦБ придется повышать ставки быстрее при значительно более стимулирующей фискальной политики, если государственное регулирование цен и промышленной политики помогли смягчить инфляционные последствия; или, чтобы склоняться к какой-либо де-факто форме фискально-денежной поддержки, например, согласившись с тем, что расходы на оборону также подходят для схем покупки облигаций ЕЦБ. Это, по-видимому, также означало бы некоторую форму финансовой репрессии. Со временем это все еще может означать «простую» политику, за которой следует «жесткая» политика, отсюда и зеленые и красные стрелки.

На валютном фронте “Статус-кво” и “Стратегическая автономия” подразумевают дрейф в сторону более слабого евро, по крайней мере, в краткосрочной перспективе, а “Поворот на восток” - гораздо более слабый, в то время как “(Повторный) поворот на запад” был бы более нейтральным.

Что касается спредов доходности внутри ЕС, “Статус-кво” видит, что спреды расширяются, и “Поворот на восток” будет расти; “Стратегическая автономия” и “(Повторный) поворот на запад” будут нейтральными.

Мистер Пончик

Как, возможно, понял читатель, ни один сценарий будущего не является для Германии таким приятным, каким он был до начала украинского метакризиса. Но у некоторых явно меньше джема, чем у других.

К сожалению, неспособность учесть меняющуюся геополитическую реальность за последние несколько десятилетий означает, что Германии придется заплатить высокую цену. Это может быть тяжелым бременем для страны, которая сыграла такую ключевую роль в экономическом развитии Европы после Второй мировой войны, - но ни одна другая европейская страна не может этого сделать.

Мы, возможно, уже видим некоторое движение со стороны Германии, но против Китая, а не России. Сообщается, что:

Очевидно, что это усугубит германо-китайскую экономическую напряженность и порадует США. Тем не менее, это все еще кажется абсолютным минимумом, которого ожидала бы администрация США, а не немецкой услугой за услугу для обеспечения постоянной безопасности США: США не изменят свою ориентацию на Азию. В глазах НАТО и ЕС Германия все еще должна сделать гораздо больше сейчас. Она также должна принять риск экономических страданий в результате санкций и, конечно же, не препятствовать другим действовать в соответствии со статьей 5, если это необходимо.

В конце концов, если вы решили превратить свою экономику в свою энергетическую базу, а не в оружие, как это сделала Германия, то это все равно предполагает нанесение ударов по вашим союзникам: армии получают урон в войнах – экономики получают урон во время экономических войн.

Короче говоря, Германия должна принять экзистенциальное решение: снова посмотреть на запад, на США, и заполнить свой пробел в обороне; посмотреть внутрь ЕС и заполнить свой пробел в обороне; посмотреть на восток, на Россию, и не заполнять этот пробел; или полностью отвернуться и столкнуться с последствиями этого, как другие сталкиваются с нынешним кризисом.

Скоро мы узнаем, берлинцы 1963 года рождения или нет. Путь, который выберет Германия, будет иметь огромные последствия как для нее самой, так и для ЕС в ближайшие годы.

По параллельному сценарию Германия отойдет от США и России совместно с партнерами по ЕС – так называемый путь “стратегической автономии”. Это может быть осознанным выбором или принятым в ответ на будущее решение США отступить от европейской безопасности.

Императив большей политической координации ЕС был бы более справедливым, и импульс к увеличению расходов на оборону был бы еще выше. Однако не было бы такой же готовности импортировать вооружение из США. Вместо этого Германия обратилась бы к своим и европейским поставщикам, в первую очередь к Франции.

Дополнительные 3-4% ВВП на оборонные товары, поставляемые из ЕС, очевидно, приведут к еще большему сдвигу в производстве и потреблении по сравнению с экспортом - и инфляцией. ЕЦБ, скорее всего, придется действовать. Однако исторически сложилось так, что быстрое перевооружение часто предполагает контроль над рыночными ценами, чтобы помочь распределить ключевые ресурсы, например, контроль цен, нормирование.

Влияние на торговлю будет неоднозначным в том смысле, что от экспортных возможностей придется отказаться в пользу внутреннего потребления; и "Европа – крепость" окажется в торговых схватках реальной политики с США и Россией/Китаем - и, действительно, почти со всеми в мире с еще большей нулевой суммой.

Европа также все еще будет сталкиваться со своими основными уязвимостями из-за нехватки внутренней энергии (по цене в долларах), отсутствия физического контроля над цепочками поставок, ресурсов для "зеленых" технологий, отставания в технологическом секторе на сегодняшний день и часто упускаемой из виду Ахиллесовой пятой ее зависимости от ориентированной на США евродолларовой системы (ранее подробно рассмотренной здесь).

Короче говоря, хотя, возможно, внешне привлекательный, этот путь был бы сопряжен с рисками.

4. “Повернись на Восток”

Германия также могла бы принять решение полностью охватить Восток, возродив и заново открыв Остполитику Вилли Брандта. Хотя Германия по-прежнему связана европейским законодательством и, следовательно, не может вести переговоры о каких-либо торговых сделках со странами, не входящими в ЕС, она может сотрудничать с Россией и Китаем по конкретным проектам в промышленности, энергетике и технологиях, как это было с Россией по "Северному потоку-2". Кроме того, Германия может сорвать потенциальные изменения внешней политики ЕС в отношении Китая и России в пользу Москвы и Пекина.

Очевидно, что здесь не было бы единства ЕС, если бы Берлин не смог увлечь за собой остальную часть ЕС, чего почти наверняка не было бы в случае восточных членов. Германия также больше не будет рассматриваться США как союзник.

Правда, Германии не было бы необходимости больше тратить на оборону, а это означает отсутствие необходимости в фискальных стимулах. Однако чистый эффект для экономики не будет положительным, учитывая, что, хотя торговля с Китаем и Россией немного увеличится - если не на условиях Германии, при росте импорта больше, чем экспорта, - этого будет недостаточно, чтобы компенсировать прогнозируемое резкое сокращение внутриевропейской торговли и экспорта в США.

Польша, например, уже приняла решение импортировать газ по трубопроводу из Норвегии, а не российский газ, импортируемый по немецкому трубопроводу Nordstream2. Если Германия посмотрит на восток, сможет ли нынешняя глубокая двусторонняя экономическая интеграция сохраниться в долгосрочной перспективе? Мы считаем, что истинная Остполитика изолировала бы Германию от остальной Европы и могла бы превратить небольшие трещины в большую трещину в фундаменте ЕС.

Это также может иметь значительные экономические последствия для Союза. Большая неопределенность в отношении европейской сплоченности приведет к увеличению периферийных спредов, в то время как инвесторы могут избегать евро, чтобы не попасть под политический перекрестный огонь.

Требуется лишь немного воображения, чтобы понять, как можно сравнить этот сценарий с кризисом евро, когда инвесторы усомнились в жизнеспособности европроекта. В то время евро потерял целых 20% своей стоимости по отношению к доллару, в то время как периферийные спреды для большинства стран Южной Европы выросли до 6%.

Такое развитие событий поставило бы мяч на сторону ЕЦБ, но трещины в ЕС могут пойти в его направлении. В этом сценарии, почему Германия будет продолжать поддерживать политику, которая благоприятствует государствам-членам ЕС с наибольшей задолженностью? Или это потребует, чтобы они тоже смотрели на восток в качестве компенсации за поддержку? Можно увидеть, насколько быстро это станет геополитическим, а затем снова добавить риски, связанные с системой евродолларов США.

‘Пончик Беспокоит’

В то время как Германия действительно хочет сказать миру "пончик беспокоит", ее пончик с экономическим джемом будет потревожен. В каждом из четырех только что описанных сценариев предполагаемые темпы роста ВВП Германии будут заметно отличаться, и вместе с ними изменится структура ВВП по спросу, при этом одни секторы получат выгоду, а другие проиграют. Чтобы упростить эту классификацию, мы также показали, какой новый вид пончиков они представляют.

“Статус-кво” - это кольцевой пончик, а не нынешний, сплошь заполненный, из-за рисков, которые мы уже отметили, постепенного и, возможно, более быстрого, чем предполагалось, краха сплоченности ЕС и НАТО. В этом сценарии мы прогнозируем рост ВВП Германии на 1,0% в годовом исчислении по сравнению с 1,1% в 2019 году, но с явными рисками снижения с течением времени.

” (Повторно) поверните на запад " - это пончик с вареньем...но с большим кусочком, или, по крайней мере, гораздо меньшим количеством варенья, чем раньше. Общий уровень роста ВВП ожидается на уровне 0,6%, что примерно вдвое меньше уровня 2019 года. Более того, структура роста демонстрирует заметный сдвиг: чистый экспорт значительно больше, чем обычно, а доля государственного (военного) потребления намного больше.

“Стратегическая автономия” - это пончик с глазированным вареньем, настолько насыщенный сладостью, но потенциально до такой степени, что он вызывает экономический диабет, и с большим откусом от него. Инфляция может резко вырасти в этом сценарии, но огромные потрясения в экономике, скорее всего, приведут к дальнейшему падению реального роста ВВП по сравнению с предыдущая тенденция-всего 0,5%. Более того, структура ВВП меняется еще больше по сравнению с 2019 годом, с еще более высокими государственными расходами и еще большим сопротивлением чистому экспорту.

“Поверните на восток” - это кольцевой пончик из-за рисков, уже отмеченных при уходе из США и большей части ЕС. Масштабы этого экономического и финансового кризиса показывают пончик с двумя откушенными кусочками. Рост ВВП в этом сценарии ожидается всего на 0,4%, то есть почти треть от общего показателя 2019 года. Никакого фискального стимулирования вообще нет. Таким образом, также не предполагается значительного снижения чистого экспорта, но это может быть оптимистичной оценкой, если ЕС и США откажутся от немецких товаров или введут пошлины на них, а Россия и Китай не будут покупать больше для компенсации.

Влияние на рынок

Помимо основного ВВП, предполагаемое влияние на рынок четырех сценариев "пончиков" показано выше в таблице 1.

С точки зрения торговли Германии, уже частично захваченной за счет чистого экспорта в ВВП, “Статус-кво”, “(повторный) поворот на запад” и “Поворот на восток”-все это отрицательно по сравнению с нормой до Ковида. “Стратегическая автономия” гораздо более негативна, чем раньше.

С точки зрения фискальной политики Германии, “Статус-кво” и “Поворот на восток” означают неизменность чистых государственных расходов, в то время как “(Повторный) поворот на запад” и “Стратегическая автономия” означают значительное расширение бюджета.

О денежно-кредитной политике, или, по крайней мере, германский вклад в это “статус-кво” и “поворот на восток” снова вижу мало для ЕЦБ, чтобы волноваться: еще в “(пповтторный0) поворот на запад” и “стратегической автономии” будет рекомендовать либо ЕЦБ придется повышать ставки быстрее при значительно более стимулирующей фискальной политики, если государственное регулирование цен и промышленной политики помогли смягчить инфляционные последствия; или, чтобы склоняться к какой-либо де-факто форме фискально-денежной поддержки, например, согласившись с тем, что расходы на оборону также подходят для схем покупки облигаций ЕЦБ. Это, по-видимому, также означало бы некоторую форму финансовой репрессии. Со временем это все еще может означать «простую» политику, за которой следует «жесткая» политика, отсюда и зеленые и красные стрелки.

На валютном фронте “Статус-кво” и “Стратегическая автономия” подразумевают дрейф в сторону более слабого евро, по крайней мере, в краткосрочной перспективе, а “Поворот на восток” - гораздо более слабый, в то время как “(Повторный) поворот на запад” был бы более нейтральным.

Что касается спредов доходности внутри ЕС, “Статус-кво” видит, что спреды расширяются, и “Поворот на восток” будет расти; “Стратегическая автономия” и “(Повторный) поворот на запад” будут нейтральными.

Мистер Пончик

Как, возможно, понял читатель, ни один сценарий будущего не является для Германии таким приятным, каким он был до начала украинского метакризиса. Но у некоторых явно меньше джема, чем у других.

К сожалению, неспособность учесть меняющуюся геополитическую реальность за последние несколько десятилетий означает, что Германии придется заплатить высокую цену. Это может быть тяжелым бременем для страны, которая сыграла такую ключевую роль в экономическом развитии Европы после Второй мировой войны, - но ни одна другая европейская страна не может этого сделать.

Мы, возможно, уже видим некоторое движение со стороны Германии, но против Китая, а не России. Сообщается, что:

- Канцлер Шольц должен уделять приоритетное внимание взаимодействию с демократическими партнерами в Индо-Тихоокеанском регионе, а не с Китаем.

- Полностью поддерживает Литву в борьбе с китайским принуждением, которое ЕС (а также Австралия и Великобритания) уже приняли в ВТО.

- Министру иностранных дел Бербок будет разрешено выступать с инициативами против Китая, а немецким дипломатам в Индо-Тихоокеанском регионе "предлагается расширить рамки и противостоять старым привычкам самоцензуры" при разработке новых стратегий в Китае; и

- Сообщается, что Германия объявит Китай “системным соперником”, сузив запутанную тройку ЕС с этим тегом, а также “партнером” и “конкурентом” до одного.

Очевидно, что это усугубит германо-китайскую экономическую напряженность и порадует США. Тем не менее, это все еще кажется абсолютным минимумом, которого ожидала бы администрация США, а не немецкой услугой за услугу для обеспечения постоянной безопасности США: США не изменят свою ориентацию на Азию. В глазах НАТО и ЕС Германия все еще должна сделать гораздо больше сейчас. Она также должна принять риск экономических страданий в результате санкций и, конечно же, не препятствовать другим действовать в соответствии со статьей 5, если это необходимо.

В конце концов, если вы решили превратить свою экономику в свою энергетическую базу, а не в оружие, как это сделала Германия, то это все равно предполагает нанесение ударов по вашим союзникам: армии получают урон в войнах – экономики получают урон во время экономических войн.

Короче говоря, Германия должна принять экзистенциальное решение: снова посмотреть на запад, на США, и заполнить свой пробел в обороне; посмотреть внутрь ЕС и заполнить свой пробел в обороне; посмотреть на восток, на Россию, и не заполнять этот пробел; или полностью отвернуться и столкнуться с последствиями этого, как другие сталкиваются с нынешним кризисом.

Скоро мы узнаем, берлинцы 1963 года рождения или нет. Путь, который выберет Германия, будет иметь огромные последствия как для нее самой, так и для ЕС в ближайшие годы.

ОТВЕТЫ (0)

Комментарии не найдены!