Понемножку обо всем

238,534

4,060

|

Хранитель Храма ( Слушатель ) |

| 14 фев 2022 14:01:33 |

Страсти по Германии - "Ich Bin Ein Berliner"? Экономическая проблема Германии "Пончик Беспокоит" часть 2

новая дискуссия Статья 166

Путешествие в...?

Мы видим четыре потенциальных пути, по которым Германия может пойти вперед:

Теперь мы рассмотрим подробное описание каждого из них, прежде чем сопоставлять влияние каждого из них на уровень и структуру роста ВВП Германии, а также на модели торговли, бюджетную и денежно-кредитную политику, валютный курс и показатели сплоченности внутри ЕС, такие как спреды суверенной доходности еврозоны.

1. “Статус-кво”

Германия могла бы попытаться справиться со своей нынешней пацифистской и меркантилистской политикой. Хотя это может ограничить экономический ущерб в краткосрочной перспективе, в долгосрочной перспективе это может нанести ущерб внешней европейской стабильности, а также сплоченности. Путь наименьшего сопротивления в ближайшей перспективе не обходится без огромных хвостовых рисков!

Как теперь пишет Иван Крестев в “Нью-Йорк таймс": "Германия не изменилась, но изменился мир, в котором она действует. Страна похожа на поезд, который останавливается после того, как загорелась железнодорожная станция”. Мы спорили о чем-то подобном.

Без четкого руководства кризисом ЕС, которое требует участия Германии, страны могли бы решить действовать в обход Брюсселя; и если Германия не будет играть активную роль в оборонительном щите ЕС, НАТО, то другие государства-члены могут снова решить действовать в обход и сформировать новые договоренности.

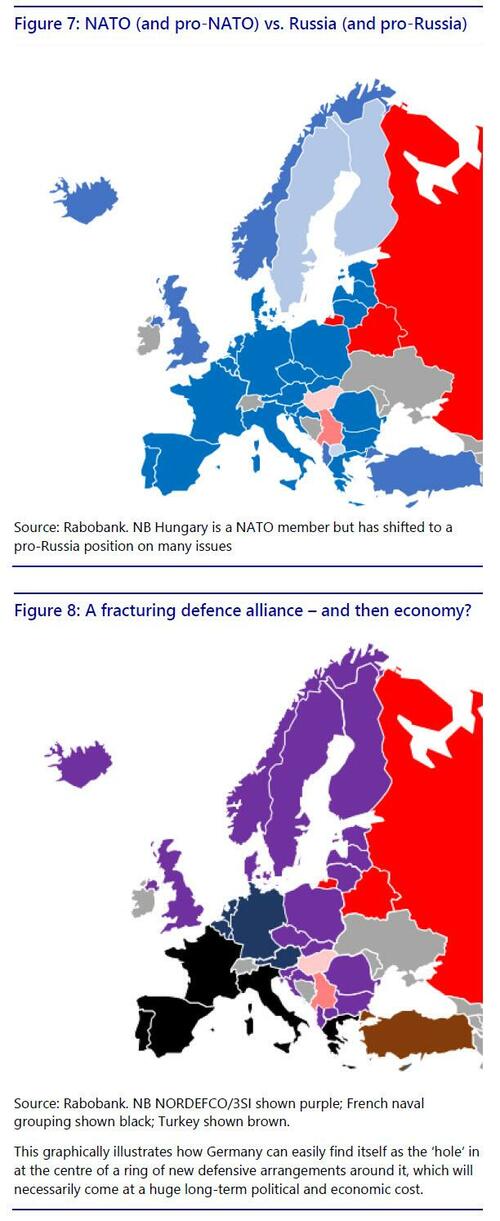

Мы уже видим признаки того, что происходит последнее. Американские генералы сначала звонят польским, а не немецким коллегам; Польша должна удвоить численность своей армии; Великобритания подпишет договор об обороне с Польшей и Украиной; Скандинавские государства, Великобритания и страны Балтии более тесно сотрудничают через оборонную группировку NORDEFCO; Румыния просит больше американских F-35; США поддерживают Инициативу Трех морей, простирающуюся от Балтийского моря до Черного моря и Средиземного моря, и при бывшем президенте Трампе угрожали выйти из НАТО; Франция строит средиземноморские связи с Италией, Испанией и Грецией; Турция все чаще действует независимо вне НАТО; и Венгрия, похоже, в этом кризисе больше пророссийски настроена, чем пронатовски. Германия не входит во все эти циклы (см. рисунки 7 и .

.

Дальнейшее бездействие Германии приведет к тому, что эти трещины в европейских оборонительных основах со временем станут заметными в экономике: и там, где ведет оборона, в конечном итоге последует торговля - эта динамика создала ЕС. Традиции "Охотники едят первыми" также подразумевают новые полномочия внутри ЕС для тех, у кого больше мышц.

По иронии судьбы, политическая позиция, направленная на сохранение статус-кво, на самом деле приводит к его эрозии: не меньшая ирония, чем у Вегеция, который подчеркивает Si Vis Pacem, Para Bellum (“Пусть тот, кто желает мира, готовится к войне”).

Таким образом, статус-кво, скорее всего, приведет к ослаблению доверия к сплоченности ЕС и НАТО, что приведет к увеличению периферийных спредов еврозоны - единственная мера, представляющая более широкое расхождение в экономических показателях и инфляции в долгосрочной перспективе.

2. “(Повторно) поверните на Запад”.

В этом сценарии Германия принимает реальную политику. Четкая приверженность Западу и НАТО приведет к еще более тесному сотрудничеству внутри ЕС (ближе к политическому союзу) и с такими союзниками, как США и Великобритания. Однако между Западом и Востоком будет сильная бифуркация, во многом похожая на то, что мы видели во время последней холодной войны.

Также потребуется сильная армия. Этот важный шаг на пути к европейской автономии укрепит основы Союза и проложит путь к дальнейшей интеграции по цепочкам поставок в области обороны, в экономическом плане и в политическом плане, а также в области национальной безопасности. Международное доверие к ЕС также повысится, и, как следствие, премии за риск, такие как периферийные спреды, останутся на низком уровне или упадут.

Однако за это приходится платить высокую цену. Существуют прямые авансовые расходы, такие как гораздо более высокие расходы на оборону. В настоящее время Германия тратит всего 1,3% ВВП, и большая часть этого не направляется на передовое оборудование. США и Россия тратят около 4% ВВП, и во время холодной войны 1980-х годов этот показатель в США составлял более 6%, а в 1960-х годах-почти 10%. В качестве другого примера, Израиль сегодня тратит 5,6%.

В то время как США могли бы оценить, что Германия наконец выполнила ранее обсуждавшиеся обязательства НАТО в размере 2% ВВП, это была цель "мирного времени" до того, как Россия (и Китай) изменили европейское и глобальное уравнение. Германии нужно было бы, по крайней мере, соответствовать уровню военных расходов США и России в размере 4% ВВП и поддерживать его в течение десятилетий, чтобы действительно позволить своим военным догнать Россию и тем самым помочь поддержать США на европейском фронте.

Учитывая, что не все эти расходы могут быть профинансированы за счет внебалансовых инвестиций, дополнительные 2,7% ВВП, необходимые для этого, будут означать либо глубокое сокращение других государственных расходов, либо отказ от бюджетных ограничений Пакта о стабильности и росте - и по всему ЕС, а не только для Германии. Это изменило бы реальную экономическую игру и первоначально столкнулось бы с внутренней оппозицией, учитывая укоренившийся страх перед инфляцией на нынешнем фоне.

По иронии судьбы, точно так же, как США сейчас подталкивают Германию к увеличению расходов на оборону, при этом сценарии Германия, вероятно, затем подтолкнет другие государства-члены ЕС также тратить дополнительный бюджет только на оборону, а не на социальные программы и т. д. Это указывало бы на более глубокое политическое сотрудничество, присущее этому сценарию.

Более того, в то время как Германия обладает необходимыми технологиями и уже является экспортером вооружений, маловероятно, что она сможет производить всю необходимую оборонную технику внутри страны, поэтому импорт возрастет, предположительно, из США, ключевого производителя вооружений НАТО. Одновременно производственные мощности, зарезервированные для оборонной техники, вытеснят производство экспортных товаров, что сократит экспортные возможности.

В Германии также произойдет резкое сокращение экспорта в Россию и Китай, которые в настоящее время составляют примерно 7% от общего объема. Маловероятно, что эти потери могут быть легко восполнены странами ЕС, учитывая, что Германия уже имеет большой профицит торгового баланса с большинством из них – если только Германия не производит больше оружия для продажи им.

Энергетическая безопасность также будет проблемой. Выбор в пользу полного (повторного) взаимодействия с Западом вынудил бы Германию искать энергию за пределами России. Очевидным вариантом было бы перезапустить атомные электростанции или увеличить внутреннее производство угля (что, очевидно, противоречило бы "зеленым" амбициям ЕС, лежащим в основе того, как геополитика пронизывает, по-видимому, дебаты о внутренней политике). Однако очень маловероятно, что Германия сможет стать энергонезависимой.

Поэтому импорт газа из США или с Ближнего Востока был бы необходим для восполнения этого пробела, но, учитывая интересы России и Китая на Ближнем Востоке, снова потребуется более " мускулистое’ присутствие ЕС. Примечательно, что в настоящее время Германия не располагает газовыми терминалами СПГ для приема таких поставок, что подчеркивает масштаб предлагаемых задач и ограниченные возможности для маневра в ближайшей перспективе.

Реакцию денежно-кредитной политики на этот огромный экономический сдвиг трудно предсказать: однако, как только национальная безопасность выходит на первый план в экономической и политической сферах, обычные стратегии борьбы с инфляцией отходят на второй план. Мы уже видели отголосок этого в первоначальном ответе на Covid-19 и текущем энергетическом кризисе.

Влияние потока на обменный курс неоднозначно. Более мягкая денежно-кредитная политика ослабила бы евро, но более сильная сплоченность в ЕС могла бы оказать поддержку.

Мы видим четыре потенциальных пути, по которым Германия может пойти вперед:

- Пробивайтесь, стараясь угодить всем сторонам и как можно больше избегать геополитической конфронтации; сценарий, который мы назовем “Статус-кво”.

- Приведите в соответствие с нынешней архитектурой ЕС/НАТО; сценарий, который мы назовем “(Повторным) поворотом на запад”.

- Действуйте аналогичным образом, но на общеевропейской основе без участия США; сценарий, который мы назовем “Стратегической автономией".

- Активно выбираем умиротворение России и Китая; сценарий, который мы назовем “Поворотом на восток”.

Теперь мы рассмотрим подробное описание каждого из них, прежде чем сопоставлять влияние каждого из них на уровень и структуру роста ВВП Германии, а также на модели торговли, бюджетную и денежно-кредитную политику, валютный курс и показатели сплоченности внутри ЕС, такие как спреды суверенной доходности еврозоны.

1. “Статус-кво”

Германия могла бы попытаться справиться со своей нынешней пацифистской и меркантилистской политикой. Хотя это может ограничить экономический ущерб в краткосрочной перспективе, в долгосрочной перспективе это может нанести ущерб внешней европейской стабильности, а также сплоченности. Путь наименьшего сопротивления в ближайшей перспективе не обходится без огромных хвостовых рисков!

Как теперь пишет Иван Крестев в “Нью-Йорк таймс": "Германия не изменилась, но изменился мир, в котором она действует. Страна похожа на поезд, который останавливается после того, как загорелась железнодорожная станция”. Мы спорили о чем-то подобном.

Без четкого руководства кризисом ЕС, которое требует участия Германии, страны могли бы решить действовать в обход Брюсселя; и если Германия не будет играть активную роль в оборонительном щите ЕС, НАТО, то другие государства-члены могут снова решить действовать в обход и сформировать новые договоренности.

Мы уже видим признаки того, что происходит последнее. Американские генералы сначала звонят польским, а не немецким коллегам; Польша должна удвоить численность своей армии; Великобритания подпишет договор об обороне с Польшей и Украиной; Скандинавские государства, Великобритания и страны Балтии более тесно сотрудничают через оборонную группировку NORDEFCO; Румыния просит больше американских F-35; США поддерживают Инициативу Трех морей, простирающуюся от Балтийского моря до Черного моря и Средиземного моря, и при бывшем президенте Трампе угрожали выйти из НАТО; Франция строит средиземноморские связи с Италией, Испанией и Грецией; Турция все чаще действует независимо вне НАТО; и Венгрия, похоже, в этом кризисе больше пророссийски настроена, чем пронатовски. Германия не входит во все эти циклы (см. рисунки 7 и

.Дальнейшее бездействие Германии приведет к тому, что эти трещины в европейских оборонительных основах со временем станут заметными в экономике: и там, где ведет оборона, в конечном итоге последует торговля - эта динамика создала ЕС. Традиции "Охотники едят первыми" также подразумевают новые полномочия внутри ЕС для тех, у кого больше мышц.

По иронии судьбы, политическая позиция, направленная на сохранение статус-кво, на самом деле приводит к его эрозии: не меньшая ирония, чем у Вегеция, который подчеркивает Si Vis Pacem, Para Bellum (“Пусть тот, кто желает мира, готовится к войне”).

Таким образом, статус-кво, скорее всего, приведет к ослаблению доверия к сплоченности ЕС и НАТО, что приведет к увеличению периферийных спредов еврозоны - единственная мера, представляющая более широкое расхождение в экономических показателях и инфляции в долгосрочной перспективе.

2. “(Повторно) поверните на Запад”.

В этом сценарии Германия принимает реальную политику. Четкая приверженность Западу и НАТО приведет к еще более тесному сотрудничеству внутри ЕС (ближе к политическому союзу) и с такими союзниками, как США и Великобритания. Однако между Западом и Востоком будет сильная бифуркация, во многом похожая на то, что мы видели во время последней холодной войны.

Также потребуется сильная армия. Этот важный шаг на пути к европейской автономии укрепит основы Союза и проложит путь к дальнейшей интеграции по цепочкам поставок в области обороны, в экономическом плане и в политическом плане, а также в области национальной безопасности. Международное доверие к ЕС также повысится, и, как следствие, премии за риск, такие как периферийные спреды, останутся на низком уровне или упадут.

Однако за это приходится платить высокую цену. Существуют прямые авансовые расходы, такие как гораздо более высокие расходы на оборону. В настоящее время Германия тратит всего 1,3% ВВП, и большая часть этого не направляется на передовое оборудование. США и Россия тратят около 4% ВВП, и во время холодной войны 1980-х годов этот показатель в США составлял более 6%, а в 1960-х годах-почти 10%. В качестве другого примера, Израиль сегодня тратит 5,6%.

В то время как США могли бы оценить, что Германия наконец выполнила ранее обсуждавшиеся обязательства НАТО в размере 2% ВВП, это была цель "мирного времени" до того, как Россия (и Китай) изменили европейское и глобальное уравнение. Германии нужно было бы, по крайней мере, соответствовать уровню военных расходов США и России в размере 4% ВВП и поддерживать его в течение десятилетий, чтобы действительно позволить своим военным догнать Россию и тем самым помочь поддержать США на европейском фронте.

Учитывая, что не все эти расходы могут быть профинансированы за счет внебалансовых инвестиций, дополнительные 2,7% ВВП, необходимые для этого, будут означать либо глубокое сокращение других государственных расходов, либо отказ от бюджетных ограничений Пакта о стабильности и росте - и по всему ЕС, а не только для Германии. Это изменило бы реальную экономическую игру и первоначально столкнулось бы с внутренней оппозицией, учитывая укоренившийся страх перед инфляцией на нынешнем фоне.

По иронии судьбы, точно так же, как США сейчас подталкивают Германию к увеличению расходов на оборону, при этом сценарии Германия, вероятно, затем подтолкнет другие государства-члены ЕС также тратить дополнительный бюджет только на оборону, а не на социальные программы и т. д. Это указывало бы на более глубокое политическое сотрудничество, присущее этому сценарию.

Более того, в то время как Германия обладает необходимыми технологиями и уже является экспортером вооружений, маловероятно, что она сможет производить всю необходимую оборонную технику внутри страны, поэтому импорт возрастет, предположительно, из США, ключевого производителя вооружений НАТО. Одновременно производственные мощности, зарезервированные для оборонной техники, вытеснят производство экспортных товаров, что сократит экспортные возможности.

В Германии также произойдет резкое сокращение экспорта в Россию и Китай, которые в настоящее время составляют примерно 7% от общего объема. Маловероятно, что эти потери могут быть легко восполнены странами ЕС, учитывая, что Германия уже имеет большой профицит торгового баланса с большинством из них – если только Германия не производит больше оружия для продажи им.

Энергетическая безопасность также будет проблемой. Выбор в пользу полного (повторного) взаимодействия с Западом вынудил бы Германию искать энергию за пределами России. Очевидным вариантом было бы перезапустить атомные электростанции или увеличить внутреннее производство угля (что, очевидно, противоречило бы "зеленым" амбициям ЕС, лежащим в основе того, как геополитика пронизывает, по-видимому, дебаты о внутренней политике). Однако очень маловероятно, что Германия сможет стать энергонезависимой.

Поэтому импорт газа из США или с Ближнего Востока был бы необходим для восполнения этого пробела, но, учитывая интересы России и Китая на Ближнем Востоке, снова потребуется более " мускулистое’ присутствие ЕС. Примечательно, что в настоящее время Германия не располагает газовыми терминалами СПГ для приема таких поставок, что подчеркивает масштаб предлагаемых задач и ограниченные возможности для маневра в ближайшей перспективе.

Реакцию денежно-кредитной политики на этот огромный экономический сдвиг трудно предсказать: однако, как только национальная безопасность выходит на первый план в экономической и политической сферах, обычные стратегии борьбы с инфляцией отходят на второй план. Мы уже видели отголосок этого в первоначальном ответе на Covid-19 и текущем энергетическом кризисе.

Влияние потока на обменный курс неоднозначно. Более мягкая денежно-кредитная политика ослабила бы евро, но более сильная сплоченность в ЕС могла бы оказать поддержку.

ОТВЕТЫ (0)

Комментарии не найдены!