Понемножку обо всем

238,457

4,060

|

Хранитель Храма ( Слушатель ) |

| 21 фев 2022 07:56:00 |

Как мы заплатим за войну часть 2

новая дискуссия Статья 138

Предположение 4: Цены на продовольствие

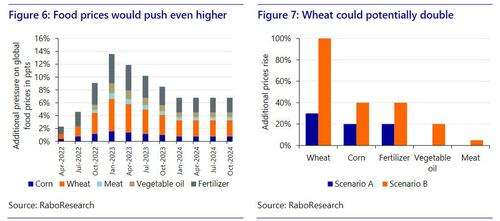

Война окажет серьезное влияние на зерно, растительные масла и удобрения.

Зерно

Сценарий А, война, остановит экспорт украинской пшеницы, ячменя и кукурузы. С очень жесткими мировыми рынками это приведет к росту цен, даже если 2/3 пшеницы и ячменя сезона и 1/3 урожая кукурузы уже экспортированы. Мы ожидаем роста цен на пшеницу на 30% и кукурузу на 20%. Сценарий B, война и эффективные санкции, будет хуже. Российская пшеница и ячмень также были экспортированы на 2/3 в этом сезоне, но на Россию и Украину приходится 30% мирового экспорта пшеницы, что приведет к росту мировых цен на 30%, если их убрать. Если бы санкции все еще действовали к июлю, когда начнется сбор следующего урожая, это сильно повлияло бы на мировую доступность зерна. Нормирование спроса будет вынуждено за счет повышения цен: пшеница удвоится, а кукуруза вырастет на 30%. К осени 2022 года фермеры северного полушария (где выращивается большая часть пшеницы) могут расширить свои посевы пшеницы, сократив другие культуры, особенно фуражное зерно; но только к середине 2023 года, когда эти культуры будут собраны, рынок пшеницы может несколько сбалансироваться.

Цены на фуражное зерно зависят от торговли Китая с Россией. Китай импортирует огромные объемы фуражного зерна (кукуруза, ячмень, сорго) с мировых рынков: он может покупать эти объемы почти исключительно из России/Украины. Китай также может купить больше российской/украинской пшеницы для корма для животных, чтобы заменить мировую кукурузу/ячмень, в то время как глобальные покупатели могут покупать у origins, ранее обслуживавших потребности Китая. В таком сценарии влияние на кукурузу/ячмень будет относительно небольшим. Однако, если Китай не сможет покупать у России/Украины, объемы урожая в России должны пойти на хранение, и Китай, покупающий на мировых рынках, увидит дальнейший глобальный дефицит, что приведет к росту цен, хотя и не так сильно, как на пшеницу. Мы прогнозируем, что кукуруза и ячмень вырастут на 30% в сценарии B.

Растительное масло

Мировые рынки растительных масел также очень ограничены, и хотя подсолнечное масло не является массовым в глобальном контексте, на Россию и Украину по-прежнему приходится 15% всего мирового экспорта растительных масел. Ключевыми покупателями из региона являются Китай и Индия, снова оставляя вопрос о том, может ли Китай импортировать оттуда или нет. Если Китай не сможет импортировать, мировым рынкам придется сократить спрос за счет значительного роста цен. Мы предполагаем рост цен на растительное масло на 20% в сценарии B.

Удобрения

Хотя цены в настоящее время очень высоки, дальнейшего роста не избежать, если будет нарушен ключевой экспорт из России/Белоруссии. Поскольку природный газ является ключевым фактором роста цен на удобрения, мировые производители также перенесут более высокие затраты на сырье на свой готовый продукт удобрения, что приведет к дальнейшему росту цен. Мы предполагаем, что цены на удобрения вырастут на 20% в сценарии А и на 40% в сценарии Б. Тем не менее, Китай снова будет изолирован в сценарии B, если он сможет торговать с Россией.

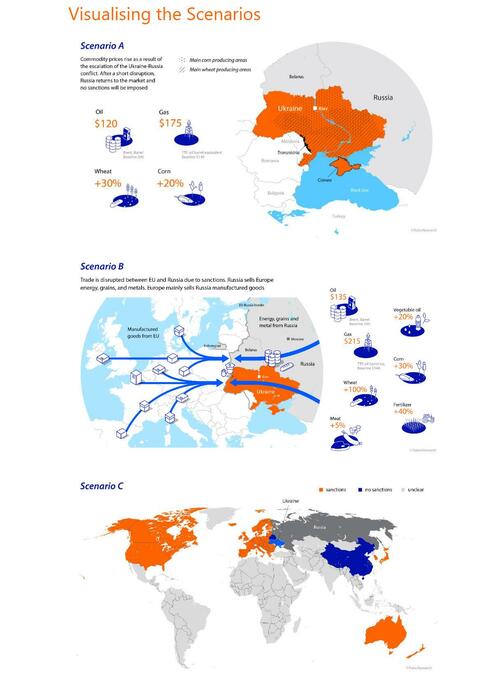

Не поддающийся количественной оценке сценарий C

Сценарий C означает войну, Запад вводит эффективные санкции против Беларуси/России, а затем эффективные вторичные санкции против Китая и других экономик, которые имеют дело с Россией.

Важно отметить, что это окажет такое разрушительное воздействие на глобальные торговые потоки, что макроэкономические модели не смогут его охватить: ни одна модель глобализированной международной экономики сегодня не может описать ее политико-экономическую бифуркацию ближе к той, которая преобладала во время холодной войны. Однако мы можем описать это качественно. В качестве современного примера этой изоляции рассмотрим экономические потрясения, испытываемые Ираном; торговую войну между США и Китаем; влияние Covid на цепочку поставок; пограничные головные боли, вызванные Brexit; или внезапную потерю китайских экспортных рынков, с которыми сталкиваются австралийские производители вина. Сочетание всего этого станет результатом западных санкций, разделяющих мир на страны "с нами или против нас" (именно так бывшая администрация США классифицировала свои собственные военные действия против Ирака два десятилетия назад).

Рынки не готовы к таким результатам – как и к Brexit, торговой войне между США и Китаем, Covid и т. д. Таким образом, некоторые европейские экономики нервничают из-за того, что они слишком жестки по отношению к России, и даже нынешняя администрация США осторожно относится к тому, как далеко она может реально зайти во введении санкций, которые другие будут соблюдать во всем мире.

Однако, как мы утверждали в " Метакризисе Украины’, отсутствие эффективных вторичных санкций само по себе несет тревожный сигнал с точки зрения неспособности Запада заставить Россию не прибегать к войне с помощью первичных санкций. (Вопрос, к которому мы вернемся позже.)

Шок цен на сырьевые товары с использованием NiGEM

Для расчета влияния шока цен на сырьевые товары в результате войны мы использовали макроэкономическую торговую модель " НиГЕМ’. Rabobank использует эту эконометрическую модель уже более десяти лет, и другие учреждения, такие как ЕЦБ и Банк Англии, также используют эту модель. В этом отношении результаты наших учений являются информативными, поскольку они показывают, что политики могут предполагать, что впереди " геополитически’.

Преимущество NiGEM заключается в том, что все соответствующие переменные - цены на сырьевые товары, торговые переменные, премия за риск - могут быть скорректированы для имитации потенциальной войны и в то же время учитывать взаимозависимости стран через торговлю, конкуренцию, финансовые рынки и международные запасы активов. Однако НиГЕМ оценивает в "нью-кейнсианской" структуре, и ее жесткость приводит к медленному процессу адаптации в случае внешних потрясений. Мы принудительно скорректировали модель, чтобы учесть неортодоксальные параметры, представленные сценарием B. Шоки цен на сырьевые товары, которые мы используем, влияют на страны через ряд механизмов.

Недостатком NiGEM является то, что влияние второго раунда более высоких цен на сырьевые товары на цены производителей и, следовательно, на инвестиции в бизнес и потребительские цены моделируется довольно слабо. НиГЕМ также не может справиться с экстремальным сценарием C.

Визуализация сценариев

Нарисовав наши два поддающихся количественной оценке сценария A и B и наши ключевые предположения для входных данных, результаты модели теперь могут быть описаны в свою очередь.

Макроэкономические последствия

Инфляция

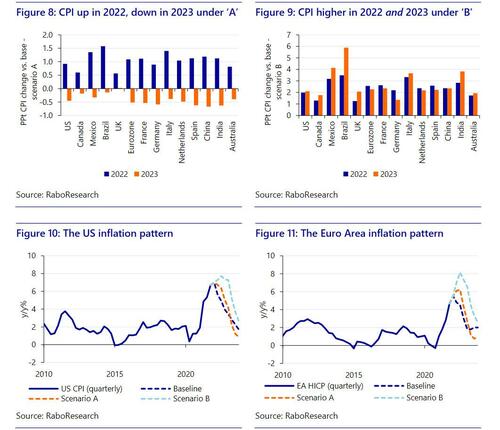

Сценарий А, война, приведет к значительному пересмотру инфляции ИПЦ в годовом исчислении в 2022 году в диапазоне от 0,6 до 1,6 п. п., а затем к - 0,7 п. п. в 2023 году. Это когда-то считалось серьезным инфляционным шоком - но на нынешнем фоне выглядит мягким или продолжением недавней тенденции, которая говорит о масштабах нынешнего инфляционного давления.

Сценарий B, война и эффективные санкции, приведет к пересмотру инфляции ИПЦ в 2022 году в сторону повышения с 1,3 до 3,5 п. п., а затем еще 1,4 – 5,9 п. п. в 2023 году. Это серьезное продолжение нашего нынешнего инфляционного шока. Действительно, общая картина (подчеркнуто для США и Европы на рисунках 10 и 11) заключается в том, что война обеспечит то, что центральные банки ошибочно назвали “переходной” инфляцией, останется высокой в 2022 году; а война и санкции будут означать, что она останется высокой в 2022 и 2023 годах. После этого динамика возвращается к превратностям полезных базовых эффектов, бесполезных цепочек поставок, неопределенных рынков труда и нежелательной фискальной и денежно-кредитной политики.

(На этой ноте, частично связанной с инфляцией, потенциальный приток украинских беженцев в ЕС может резко исказить спрос-предложение и динамику рынка труда: некоторые опасаются, что миллионы могут попытаться войти.)

Между тем, влияние на более бедные экономики - особенно более высоких цен на продовольствие - может оказаться социально-экономическим дестабилизирующим. Даже в развитых странах, где продовольствие составляет гораздо меньшую долю в потребительских корзинах, это может усилить давление на более высокий рост номинальной заработной платы, который уже растет, и/или подпитывает политический популизм. Это повышает риски хвоста для дальнейшего роста инфляционного давления, но это прогноз политической экономии, а не экономический.

Война окажет серьезное влияние на зерно, растительные масла и удобрения.

Зерно

Сценарий А, война, остановит экспорт украинской пшеницы, ячменя и кукурузы. С очень жесткими мировыми рынками это приведет к росту цен, даже если 2/3 пшеницы и ячменя сезона и 1/3 урожая кукурузы уже экспортированы. Мы ожидаем роста цен на пшеницу на 30% и кукурузу на 20%. Сценарий B, война и эффективные санкции, будет хуже. Российская пшеница и ячмень также были экспортированы на 2/3 в этом сезоне, но на Россию и Украину приходится 30% мирового экспорта пшеницы, что приведет к росту мировых цен на 30%, если их убрать. Если бы санкции все еще действовали к июлю, когда начнется сбор следующего урожая, это сильно повлияло бы на мировую доступность зерна. Нормирование спроса будет вынуждено за счет повышения цен: пшеница удвоится, а кукуруза вырастет на 30%. К осени 2022 года фермеры северного полушария (где выращивается большая часть пшеницы) могут расширить свои посевы пшеницы, сократив другие культуры, особенно фуражное зерно; но только к середине 2023 года, когда эти культуры будут собраны, рынок пшеницы может несколько сбалансироваться.

Цены на фуражное зерно зависят от торговли Китая с Россией. Китай импортирует огромные объемы фуражного зерна (кукуруза, ячмень, сорго) с мировых рынков: он может покупать эти объемы почти исключительно из России/Украины. Китай также может купить больше российской/украинской пшеницы для корма для животных, чтобы заменить мировую кукурузу/ячмень, в то время как глобальные покупатели могут покупать у origins, ранее обслуживавших потребности Китая. В таком сценарии влияние на кукурузу/ячмень будет относительно небольшим. Однако, если Китай не сможет покупать у России/Украины, объемы урожая в России должны пойти на хранение, и Китай, покупающий на мировых рынках, увидит дальнейший глобальный дефицит, что приведет к росту цен, хотя и не так сильно, как на пшеницу. Мы прогнозируем, что кукуруза и ячмень вырастут на 30% в сценарии B.

Растительное масло

Мировые рынки растительных масел также очень ограничены, и хотя подсолнечное масло не является массовым в глобальном контексте, на Россию и Украину по-прежнему приходится 15% всего мирового экспорта растительных масел. Ключевыми покупателями из региона являются Китай и Индия, снова оставляя вопрос о том, может ли Китай импортировать оттуда или нет. Если Китай не сможет импортировать, мировым рынкам придется сократить спрос за счет значительного роста цен. Мы предполагаем рост цен на растительное масло на 20% в сценарии B.

Удобрения

Хотя цены в настоящее время очень высоки, дальнейшего роста не избежать, если будет нарушен ключевой экспорт из России/Белоруссии. Поскольку природный газ является ключевым фактором роста цен на удобрения, мировые производители также перенесут более высокие затраты на сырье на свой готовый продукт удобрения, что приведет к дальнейшему росту цен. Мы предполагаем, что цены на удобрения вырастут на 20% в сценарии А и на 40% в сценарии Б. Тем не менее, Китай снова будет изолирован в сценарии B, если он сможет торговать с Россией.

Не поддающийся количественной оценке сценарий C

Сценарий C означает войну, Запад вводит эффективные санкции против Беларуси/России, а затем эффективные вторичные санкции против Китая и других экономик, которые имеют дело с Россией.

Важно отметить, что это окажет такое разрушительное воздействие на глобальные торговые потоки, что макроэкономические модели не смогут его охватить: ни одна модель глобализированной международной экономики сегодня не может описать ее политико-экономическую бифуркацию ближе к той, которая преобладала во время холодной войны. Однако мы можем описать это качественно. В качестве современного примера этой изоляции рассмотрим экономические потрясения, испытываемые Ираном; торговую войну между США и Китаем; влияние Covid на цепочку поставок; пограничные головные боли, вызванные Brexit; или внезапную потерю китайских экспортных рынков, с которыми сталкиваются австралийские производители вина. Сочетание всего этого станет результатом западных санкций, разделяющих мир на страны "с нами или против нас" (именно так бывшая администрация США классифицировала свои собственные военные действия против Ирака два десятилетия назад).

Рынки не готовы к таким результатам – как и к Brexit, торговой войне между США и Китаем, Covid и т. д. Таким образом, некоторые европейские экономики нервничают из-за того, что они слишком жестки по отношению к России, и даже нынешняя администрация США осторожно относится к тому, как далеко она может реально зайти во введении санкций, которые другие будут соблюдать во всем мире.

Однако, как мы утверждали в " Метакризисе Украины’, отсутствие эффективных вторичных санкций само по себе несет тревожный сигнал с точки зрения неспособности Запада заставить Россию не прибегать к войне с помощью первичных санкций. (Вопрос, к которому мы вернемся позже.)

Шок цен на сырьевые товары с использованием NiGEM

Для расчета влияния шока цен на сырьевые товары в результате войны мы использовали макроэкономическую торговую модель " НиГЕМ’. Rabobank использует эту эконометрическую модель уже более десяти лет, и другие учреждения, такие как ЕЦБ и Банк Англии, также используют эту модель. В этом отношении результаты наших учений являются информативными, поскольку они показывают, что политики могут предполагать, что впереди " геополитически’.

Преимущество NiGEM заключается в том, что все соответствующие переменные - цены на сырьевые товары, торговые переменные, премия за риск - могут быть скорректированы для имитации потенциальной войны и в то же время учитывать взаимозависимости стран через торговлю, конкуренцию, финансовые рынки и международные запасы активов. Однако НиГЕМ оценивает в "нью-кейнсианской" структуре, и ее жесткость приводит к медленному процессу адаптации в случае внешних потрясений. Мы принудительно скорректировали модель, чтобы учесть неортодоксальные параметры, представленные сценарием B. Шоки цен на сырьевые товары, которые мы используем, влияют на страны через ряд механизмов.

- Во-первых, это влияет на торговлю между странами. NiGEM рассматривает экспортные и импортные цены как средневзвешенное значение цен на несырьевые и сырьевые товары, причем последние включают цены на нефть, продукты питания, напитки, сельскохозяйственное сырье и металлы.

- Во-вторых, более высокие цены на продовольствие и энергоносители приводят к инфляции потребительских цен, которая подрывает располагаемый доход, покупательную способность и, следовательно, снижает частное потребление и рост ВВП.

- Наконец, рост цен на энергоносители негативно влияет на потенциальный объем производства, поскольку это зависит от энергоемкости (т. е. нефти, газа, угля, возобновляемых источников энергии) страны.

Недостатком NiGEM является то, что влияние второго раунда более высоких цен на сырьевые товары на цены производителей и, следовательно, на инвестиции в бизнес и потребительские цены моделируется довольно слабо. НиГЕМ также не может справиться с экстремальным сценарием C.

Визуализация сценариев

Нарисовав наши два поддающихся количественной оценке сценария A и B и наши ключевые предположения для входных данных, результаты модели теперь могут быть описаны в свою очередь.

Макроэкономические последствия

Инфляция

Сценарий А, война, приведет к значительному пересмотру инфляции ИПЦ в годовом исчислении в 2022 году в диапазоне от 0,6 до 1,6 п. п., а затем к - 0,7 п. п. в 2023 году. Это когда-то считалось серьезным инфляционным шоком - но на нынешнем фоне выглядит мягким или продолжением недавней тенденции, которая говорит о масштабах нынешнего инфляционного давления.

Сценарий B, война и эффективные санкции, приведет к пересмотру инфляции ИПЦ в 2022 году в сторону повышения с 1,3 до 3,5 п. п., а затем еще 1,4 – 5,9 п. п. в 2023 году. Это серьезное продолжение нашего нынешнего инфляционного шока. Действительно, общая картина (подчеркнуто для США и Европы на рисунках 10 и 11) заключается в том, что война обеспечит то, что центральные банки ошибочно назвали “переходной” инфляцией, останется высокой в 2022 году; а война и санкции будут означать, что она останется высокой в 2022 и 2023 годах. После этого динамика возвращается к превратностям полезных базовых эффектов, бесполезных цепочек поставок, неопределенных рынков труда и нежелательной фискальной и денежно-кредитной политики.

(На этой ноте, частично связанной с инфляцией, потенциальный приток украинских беженцев в ЕС может резко исказить спрос-предложение и динамику рынка труда: некоторые опасаются, что миллионы могут попытаться войти.)

Между тем, влияние на более бедные экономики - особенно более высоких цен на продовольствие - может оказаться социально-экономическим дестабилизирующим. Даже в развитых странах, где продовольствие составляет гораздо меньшую долю в потребительских корзинах, это может усилить давление на более высокий рост номинальной заработной платы, который уже растет, и/или подпитывает политический популизм. Это повышает риски хвоста для дальнейшего роста инфляционного давления, но это прогноз политической экономии, а не экономический.

ОТВЕТЫ (0)

Комментарии не найдены!