Понемножку обо всем

238,457

4,060

|

Хранитель Храма ( Слушатель ) |

| 21 фев 2022 07:56:11 |

Как мы заплатим за войну часть 3

новая дискуссия Статья 153

Рост ВВП

Сценарий А, война, предполагает снижение частного потребления и инвестиций и, следовательно, пересмотр в сторону понижения роста ВВП 2022 и 2023 годов по сравнению с нашим базовым сценарием. В долларовом блоке эти эффекты умеренные, а в США рост на 0,2 п. п. ниже в 2022 году и практически не изменился в 2023 году. В Европе влияние тяжелее. Рост еврозоны на 0,3 п. п. ниже как в 2022, так и в 2023 годах. Великобритания видит рост 2022 и 2023 на 0,2 п. п. ниже. На развивающихся рынках Индия видит рост на 0,7 п. п. ниже в оба года из-за более высоких темпов роста ВВП, в то время как Китай видит сопротивление - 0,5 п. п. по той же причине. Мексика и Бразилия относительно не затронуты. Результат России будет обсуждаться отдельно впереди.

Сценарий B, война и эффективные санкции, более драматичен. Рост США составляет 0,4 п. п. и 0,6 п. п. ниже в 2022 и 2023 годах, а остальная часть долларового блока видит рост на 0,2-0,3 п. п. ниже в 2022 году и на 0,2-0,6 п. п. ниже в 2023 году, больше всего пострадала Новая Зеландия. Рост ВВП еврозоны на 0,6 п. п. ниже в 2022 году и на 1,1 п. п. в 2023 году, где общий рост ВВП составляет всего 1,1% г/г. Нидерланды видят рост 2022 на 0,9 п. п. ниже, а 2023 -1,1 п. п., при этом общий рост составил всего 0,4% г/г. Италия больше всего пострадала в 2023 году, с ростом на 1,5 п. п. ниже и ростом ВВП всего на 0,2% в годовом исчислении. Германия видит рост ВВП на 0,8-1,1 п. п. ниже за этот период. За пределами ЕС рост Великобритании на 0,4-0,7 п. п. ниже. В EM ВВП Индии на 1,1-1,2 п. п. ниже, Китая на 0,7-1,2 п. п. ниже, Мексики немного ниже в оба года и Бразилии на 0,1 п. п. ниже в 2022 году, но на 0,3 п. п. выше в 2023 году.

Очевидно, что это всего лишь иллюстративные сценарии, а не точечные прогнозы: мы полностью осведомлены об “известных” и “неизвестных” факторах, участвующих в экономических прогнозах еще более динамичной и нелинейной геополитической глобальной экономики, чем обычно. Тем не менее, можно видеть, что война окажется болезненной, но управляемой для большинства стран, но сильнее всего ударит по Европе, в то время как война и эффективные санкции ударят сильнее, и части Европы действительно очень сильно. Несмотря на это, мы все еще не видим прямых рисков рецессии – и это еще до того, как мы предположим, как центральные банки и/или правительства могут реагировать на поддерживающую денежно-кредитную и/или фискальную политику.

- Сколько ты заплатил на войне, папа?

Мы должны помнить, что именно украинский народ заплатит физическую, психологическую и экономическую цену войны. Однако политики других стран должны беспокоиться как о своих принципах, так и об их экономике - и это имеет последствия для стратегии, принятой для предотвращения войны, как будет показано ниже. Поэтому необходимо количественно определить, сколько другие государства "заплатят’.

Мы измеряем это с точки зрения того, насколько ниже рост ВВП на душу населения (в постоянных долларах США по паритету покупательной способности, ППС) был бы в сценариях A и B относительно того, если бы войны не произошло. Конечно, граждане не "зарабатывают" весь ВВП, только долю рабочей силы: мы включаем долю капитала, чтобы проиллюстрировать негативное влияние войны.

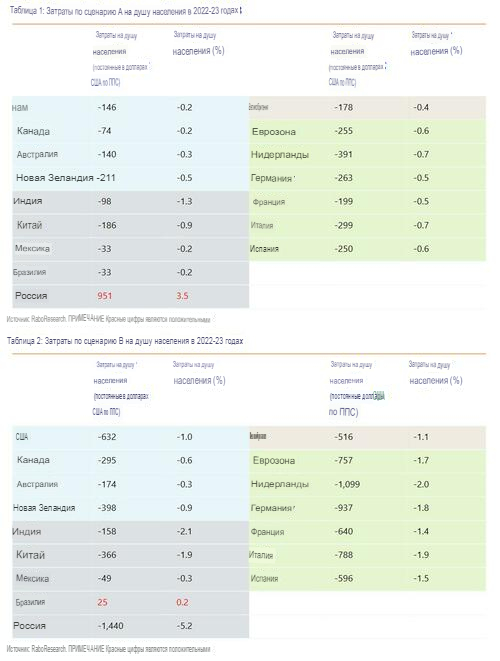

Сценарий A, война, (таблица 1) видит "потерянный" ВВП на душу населения в 2022-23 годах по сравнению с нашим базовым случаем, хотя это не прямая потеря от фактического уровня ВВП на душу населения 2021 года, а скорее упущенная возможность. Мы видим диапазон от -$33 в Бразилии и Мексике до +$951 в России - эта последняя цифра, в частности, имеет последствия, которые мы вскоре обсудим.

Чтобы уравнять эти долларовые цифры между экономиками очень разных размеров, мы смотрим на изменение % ВВП на душу населения по отношению к базовому случаю. Здесь мы видим, что американец будет на 0,2% хуже, чем если бы войны не было, в основном из-за более высокой инфляции. В странах долларового блока цифры варьируются от -0,2 до -0,5%; на развивающихся рынках от -1,2% (Индия) до профицита 3,5% (Россия); в Великобритании -0,4%; и в Европе он составляет от -0,5% до -0,7%, а в еврозоне -0,6%.

Сценарий B, война с эффективными санкциями, (таблица 2) видит потерянную возможность относительно нашего базового случая намного выше. Мы видим диапазон от +25 долларов в Бразилии до огромного-1440 долларов в России - эта последняя цифра снова имеет серьезные последствия. В пересчете на ВВП на душу населения долларовый блок имеет диапазон от -0.3% до -0.9%; развивающиеся рынки бегут от +0.2% в Бразилии до этой огромной потери России в 5.2%, в то время как Китай видит -1.9%; Великобритания -1.1%; и Европа очень сильно пострадала, с -2.0% в Нидерландах. Еще раз подчеркнем, что это не снижение номинальных долларов с уровня 2021 года, а упущенная возможность, измеряемая в постоянных долларах по ППС. Думайте об этом как о деньгах, оставшихся на столе.

Эффекты богатства

Очевидно, что война, эффективные санкции, более высокая инфляция и более низкий рост - все это ударит по ценам активов: мировые фондовые рынки уже видели движение риска из-за опасений войны в Украине. Мы решили не пытаться вменять такие негативные эффекты богатства поверх макромодели, которую мы использовали: отчасти потому, что у нас уже было достаточно “неизвестных” факторов, чтобы попытаться захватить, а отчасти потому, что это включало прогнозирование цен на активы, а также макропеременных. Вместо этого мы делаем более простой момент, что:

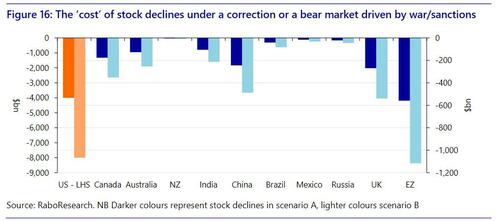

Сценарий А, война, предполагает риски коррекции фондового рынка, снижение на 10% от нынешних уровней, предполагая, что это еще не полностью оценено (что, по нашему мнению, имеет место).

Сценарий B, война и эффективные санкции, предполагает риски медвежьего рынка акций, снижение на 20% от нынешних уровней, предполагая, что это еще не полностью оценено (что, по нашему мнению, имеет место)

Как видно (рисунок 16), совокупное снижение стоимости акций либо в коррекции, либо на медвежьем рынке оборачивается триллионами долларов во главе с огромным рынком США. Для многих это делает возможность войны еще более тревожной, чем прогнозируемое влияние на ВВП.

Однако этот страх может создать извращенные стимулы, которые могут фактически обострить сценарии экономического и геополитического риска. Теперь мы объясним, почему.

Высокий риск/Награда для России: и мира!

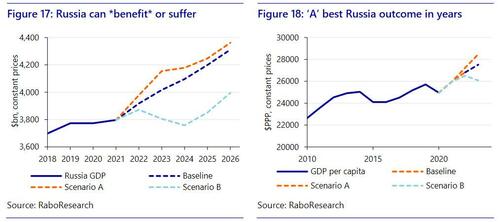

Сценарий А, война, показывает, что российская экономика на самом деле *выигрывает*. Поразительно, но наша модель показывает, что средний россиянин будет на 951 доллар лучше (в постоянных долларах по ППС), если они выиграют войну, и это не включает контроль над плодородными сельскохозяйственными угодьями Украины или не поддающиеся количественной оценке психологические, геополитические или геостратегические выгоды. Это может быть неудобно, но это результат более высоких цен на сырьевые товары для экономики, которая так подвержена таким товарам.

Сценарий B, война и эффективные санкции, однако, заставят российский ВВП на душу населения снизиться на 5,2%, или на 1440 долларов. На одном уровне риск/вознаграждение явно склоняется к тому, что Россия не действует,... если экономика является руководством к геополитическому поведению. Но только если мы увидим *эффективные* санкции! Тем не менее, это может оказаться труднодостижимым.

Мы уже показали, что сценарий B будет более инфляционным и дольше подавлять рост ВВП, и влияние будет ощущаться теми, кто вводит санкции, а также Россией. Это означает, что некоторые страны могут захотеть избежать санкций, что приведет к сценарию А; и если были введены неэффективные санкции, это снова приведет к сценарию А. Если санкции эффективны, уклонисты получат наибольшую прибыль, стимулируя несоблюдение; однако распространение санкций на уклонистов приводит к огромным макроэкономическим, финансовым и геополитическим рискам сценария С; а не продление санкций может сделать их неэффективными и привести к сценарию А!

Короче говоря, нет середины или "путаницы". Геостратегическая логика и экономический результат, показанный выше, предполагают, что мы либо склоняемся к миру, который вознаграждает геополитическую агрессию (сценарий А), либо к более раздвоенной глобальной экономике, чтобы попытаться остановить ее (сценарий С). Любой исход обещает неприятные будущие макроэкономические потрясения, даже если они не могут быть количественно оценены в традиционных макромоделях.

Чья часть - какой сценарий

Хотя мы должны подчеркнуть, что НАТО не вступит в войну напрямую с Россией, и поэтому мы обсуждаем не 3 - ю мировую войну, логический аргумент в пользу более болезненного экономического сценария B (а затем риска C), чтобы предотвратить самый болезненный геополитический исход (сценарий A), означает, что мы должны закончить этот доклад так, как мы его начали - с того, что Кейнс написал о плате за 2-ю мировую войну в 1940 году: “ Нежелание столкнуться с полным размахом нашей задачи и преодолеть ее – трусливая позиция. Тем не менее, нация не в этом настроении и только просит сказать, что необходимо ”.

Но в каком настроении находятся нации? Как только что было показано, мы все заплатим за войну. Сколько мы заплатим, зависит от того, думает ли Запад снова, что “победа может зависеть от того, что мы сделаем очевидным, что мы можем так организовать нашу экономическую мощь, чтобы поддерживать бесконечное отлучение нераскаявшегося врага от торговли и общества мира”; или если он вместо этого решит сократить краткосрочные издержки, даже рискуя заплатить гораздо более высокую цену не только в экономических измерениях.

Сценарий А, война, предполагает снижение частного потребления и инвестиций и, следовательно, пересмотр в сторону понижения роста ВВП 2022 и 2023 годов по сравнению с нашим базовым сценарием. В долларовом блоке эти эффекты умеренные, а в США рост на 0,2 п. п. ниже в 2022 году и практически не изменился в 2023 году. В Европе влияние тяжелее. Рост еврозоны на 0,3 п. п. ниже как в 2022, так и в 2023 годах. Великобритания видит рост 2022 и 2023 на 0,2 п. п. ниже. На развивающихся рынках Индия видит рост на 0,7 п. п. ниже в оба года из-за более высоких темпов роста ВВП, в то время как Китай видит сопротивление - 0,5 п. п. по той же причине. Мексика и Бразилия относительно не затронуты. Результат России будет обсуждаться отдельно впереди.

Сценарий B, война и эффективные санкции, более драматичен. Рост США составляет 0,4 п. п. и 0,6 п. п. ниже в 2022 и 2023 годах, а остальная часть долларового блока видит рост на 0,2-0,3 п. п. ниже в 2022 году и на 0,2-0,6 п. п. ниже в 2023 году, больше всего пострадала Новая Зеландия. Рост ВВП еврозоны на 0,6 п. п. ниже в 2022 году и на 1,1 п. п. в 2023 году, где общий рост ВВП составляет всего 1,1% г/г. Нидерланды видят рост 2022 на 0,9 п. п. ниже, а 2023 -1,1 п. п., при этом общий рост составил всего 0,4% г/г. Италия больше всего пострадала в 2023 году, с ростом на 1,5 п. п. ниже и ростом ВВП всего на 0,2% в годовом исчислении. Германия видит рост ВВП на 0,8-1,1 п. п. ниже за этот период. За пределами ЕС рост Великобритании на 0,4-0,7 п. п. ниже. В EM ВВП Индии на 1,1-1,2 п. п. ниже, Китая на 0,7-1,2 п. п. ниже, Мексики немного ниже в оба года и Бразилии на 0,1 п. п. ниже в 2022 году, но на 0,3 п. п. выше в 2023 году.

Очевидно, что это всего лишь иллюстративные сценарии, а не точечные прогнозы: мы полностью осведомлены об “известных” и “неизвестных” факторах, участвующих в экономических прогнозах еще более динамичной и нелинейной геополитической глобальной экономики, чем обычно. Тем не менее, можно видеть, что война окажется болезненной, но управляемой для большинства стран, но сильнее всего ударит по Европе, в то время как война и эффективные санкции ударят сильнее, и части Европы действительно очень сильно. Несмотря на это, мы все еще не видим прямых рисков рецессии – и это еще до того, как мы предположим, как центральные банки и/или правительства могут реагировать на поддерживающую денежно-кредитную и/или фискальную политику.

- Сколько ты заплатил на войне, папа?

Мы должны помнить, что именно украинский народ заплатит физическую, психологическую и экономическую цену войны. Однако политики других стран должны беспокоиться как о своих принципах, так и об их экономике - и это имеет последствия для стратегии, принятой для предотвращения войны, как будет показано ниже. Поэтому необходимо количественно определить, сколько другие государства "заплатят’.

Мы измеряем это с точки зрения того, насколько ниже рост ВВП на душу населения (в постоянных долларах США по паритету покупательной способности, ППС) был бы в сценариях A и B относительно того, если бы войны не произошло. Конечно, граждане не "зарабатывают" весь ВВП, только долю рабочей силы: мы включаем долю капитала, чтобы проиллюстрировать негативное влияние войны.

Сценарий A, война, (таблица 1) видит "потерянный" ВВП на душу населения в 2022-23 годах по сравнению с нашим базовым случаем, хотя это не прямая потеря от фактического уровня ВВП на душу населения 2021 года, а скорее упущенная возможность. Мы видим диапазон от -$33 в Бразилии и Мексике до +$951 в России - эта последняя цифра, в частности, имеет последствия, которые мы вскоре обсудим.

Чтобы уравнять эти долларовые цифры между экономиками очень разных размеров, мы смотрим на изменение % ВВП на душу населения по отношению к базовому случаю. Здесь мы видим, что американец будет на 0,2% хуже, чем если бы войны не было, в основном из-за более высокой инфляции. В странах долларового блока цифры варьируются от -0,2 до -0,5%; на развивающихся рынках от -1,2% (Индия) до профицита 3,5% (Россия); в Великобритании -0,4%; и в Европе он составляет от -0,5% до -0,7%, а в еврозоне -0,6%.

Сценарий B, война с эффективными санкциями, (таблица 2) видит потерянную возможность относительно нашего базового случая намного выше. Мы видим диапазон от +25 долларов в Бразилии до огромного-1440 долларов в России - эта последняя цифра снова имеет серьезные последствия. В пересчете на ВВП на душу населения долларовый блок имеет диапазон от -0.3% до -0.9%; развивающиеся рынки бегут от +0.2% в Бразилии до этой огромной потери России в 5.2%, в то время как Китай видит -1.9%; Великобритания -1.1%; и Европа очень сильно пострадала, с -2.0% в Нидерландах. Еще раз подчеркнем, что это не снижение номинальных долларов с уровня 2021 года, а упущенная возможность, измеряемая в постоянных долларах по ППС. Думайте об этом как о деньгах, оставшихся на столе.

Эффекты богатства

Очевидно, что война, эффективные санкции, более высокая инфляция и более низкий рост - все это ударит по ценам активов: мировые фондовые рынки уже видели движение риска из-за опасений войны в Украине. Мы решили не пытаться вменять такие негативные эффекты богатства поверх макромодели, которую мы использовали: отчасти потому, что у нас уже было достаточно “неизвестных” факторов, чтобы попытаться захватить, а отчасти потому, что это включало прогнозирование цен на активы, а также макропеременных. Вместо этого мы делаем более простой момент, что:

Сценарий А, война, предполагает риски коррекции фондового рынка, снижение на 10% от нынешних уровней, предполагая, что это еще не полностью оценено (что, по нашему мнению, имеет место).

Сценарий B, война и эффективные санкции, предполагает риски медвежьего рынка акций, снижение на 20% от нынешних уровней, предполагая, что это еще не полностью оценено (что, по нашему мнению, имеет место)

Как видно (рисунок 16), совокупное снижение стоимости акций либо в коррекции, либо на медвежьем рынке оборачивается триллионами долларов во главе с огромным рынком США. Для многих это делает возможность войны еще более тревожной, чем прогнозируемое влияние на ВВП.

Однако этот страх может создать извращенные стимулы, которые могут фактически обострить сценарии экономического и геополитического риска. Теперь мы объясним, почему.

Высокий риск/Награда для России: и мира!

Сценарий А, война, показывает, что российская экономика на самом деле *выигрывает*. Поразительно, но наша модель показывает, что средний россиянин будет на 951 доллар лучше (в постоянных долларах по ППС), если они выиграют войну, и это не включает контроль над плодородными сельскохозяйственными угодьями Украины или не поддающиеся количественной оценке психологические, геополитические или геостратегические выгоды. Это может быть неудобно, но это результат более высоких цен на сырьевые товары для экономики, которая так подвержена таким товарам.

Сценарий B, война и эффективные санкции, однако, заставят российский ВВП на душу населения снизиться на 5,2%, или на 1440 долларов. На одном уровне риск/вознаграждение явно склоняется к тому, что Россия не действует,... если экономика является руководством к геополитическому поведению. Но только если мы увидим *эффективные* санкции! Тем не менее, это может оказаться труднодостижимым.

Мы уже показали, что сценарий B будет более инфляционным и дольше подавлять рост ВВП, и влияние будет ощущаться теми, кто вводит санкции, а также Россией. Это означает, что некоторые страны могут захотеть избежать санкций, что приведет к сценарию А; и если были введены неэффективные санкции, это снова приведет к сценарию А. Если санкции эффективны, уклонисты получат наибольшую прибыль, стимулируя несоблюдение; однако распространение санкций на уклонистов приводит к огромным макроэкономическим, финансовым и геополитическим рискам сценария С; а не продление санкций может сделать их неэффективными и привести к сценарию А!

Короче говоря, нет середины или "путаницы". Геостратегическая логика и экономический результат, показанный выше, предполагают, что мы либо склоняемся к миру, который вознаграждает геополитическую агрессию (сценарий А), либо к более раздвоенной глобальной экономике, чтобы попытаться остановить ее (сценарий С). Любой исход обещает неприятные будущие макроэкономические потрясения, даже если они не могут быть количественно оценены в традиционных макромоделях.

Чья часть - какой сценарий

Хотя мы должны подчеркнуть, что НАТО не вступит в войну напрямую с Россией, и поэтому мы обсуждаем не 3 - ю мировую войну, логический аргумент в пользу более болезненного экономического сценария B (а затем риска C), чтобы предотвратить самый болезненный геополитический исход (сценарий A), означает, что мы должны закончить этот доклад так, как мы его начали - с того, что Кейнс написал о плате за 2-ю мировую войну в 1940 году: “ Нежелание столкнуться с полным размахом нашей задачи и преодолеть ее – трусливая позиция. Тем не менее, нация не в этом настроении и только просит сказать, что необходимо ”.

Но в каком настроении находятся нации? Как только что было показано, мы все заплатим за войну. Сколько мы заплатим, зависит от того, думает ли Запад снова, что “победа может зависеть от того, что мы сделаем очевидным, что мы можем так организовать нашу экономическую мощь, чтобы поддерживать бесконечное отлучение нераскаявшегося врага от торговли и общества мира”; или если он вместо этого решит сократить краткосрочные издержки, даже рискуя заплатить гораздо более высокую цену не только в экономических измерениях.

ОТВЕТЫ (0)

Комментарии не найдены!