Понемножку обо всем

238,070

4,060

|

Хранитель Храма ( Слушатель ) |

| 17 июн 2022 20:56:12 |

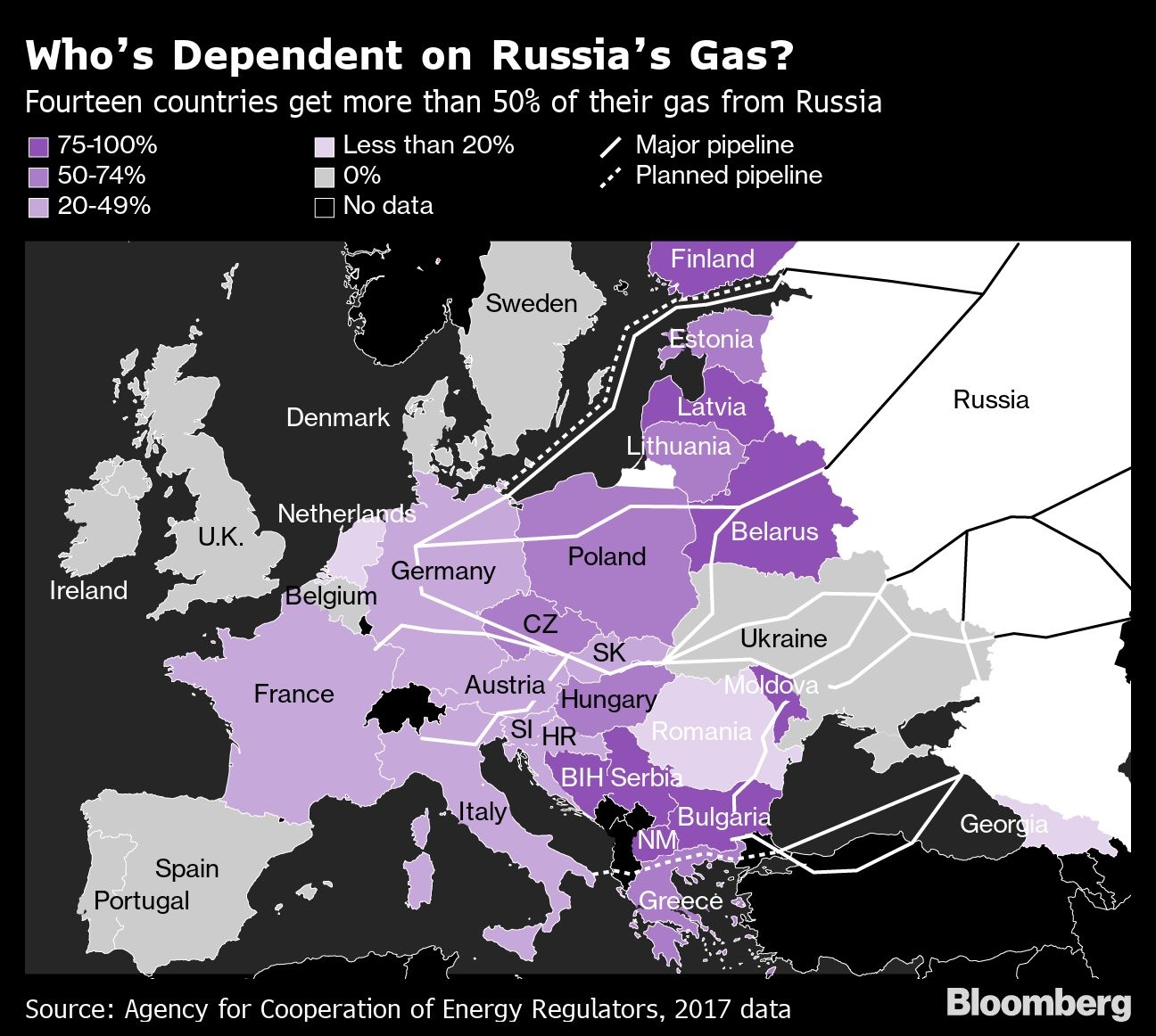

Нищая Европа: замена дешевого российского газа на дорогой американский СПГ часть 2

новая дискуссия Статья 115 .

.Первая проблема с исследованием ЕК заключается в том, что оно ожидает, что спрос на газ в Европе в 2022 году останется таким же, как и в 2021 году. Исследования показывают, что континенту может потребоваться примерно на 20-25 млрд. куб. м больше, чем за тот же период прошлого года. Таким образом, целевая потребность в газе на самом деле составляет 121,5 – 126,5 млрд. куб. м – это не просто замена российского импорта в 101,5 млрд. куб. м.

Увеличение нероссийского СПГ

Безусловно, самым важным показателем здесь является текущая мощность регазификации ЕС. Как упоминалось выше, при импорте в виде СПГ сжиженный газ необходимо регазифицировать на специализированных заводах в портах, чтобы повторно закачать в трубопроводы. В целом, в прошлом году у стран ЕС было около 74 млрд куб. м резервных мощностей для регазификации.

Проблема в том, что около половины этих резервных мощностей сосредоточено в Испании и Португалии, которые связаны с остальной частью ЕС трубопроводом мощностью всего 7,5 млрд куб. м в год. Таким образом, в ЕС недостаточно установок по регазификации для импорта дополнительных 50 млрд куб. м СПГ.

Предлагаемое решение заключается в использовании Великобритании (в настоящее время официально не входящей в ЕС), которая располагает резервными регазификационными мощностями объемом около 29 млрд куб. м, в качестве сухопутного моста для импорта СПГ, а затем реэкспорта его в ЕС по трубопроводам. При таком сценарии ЕС может преуспеть в импорте дополнительных 50 млрд куб. м СПГ.

Но даже если Европа преодолеет препятствие для регазификации, достаточно ли в мире предложения СПГ, чтобы покрыть спрос?

Переход от зависимости от России к США

Из-за того, что многие экспортные заводы в течение года испытывали проблемы с техническим и сырьевым газом, мировые экспортные мощности СПГ фактически сократились в 2021 году, несмотря на продолжающийся рост мощностей в США. В начале 2022 года было подсчитано, что мировые экспортные мощности СПГ увеличатся примерно на 43 млрд куб. м, если все заводы, у которых были технические проблемы и остановки, вернутся в строй.

Согласно отчету Международного энергетического агентства о газовом рынке, во втором квартале этого года импорт СПГ в ЕС может увеличиться максимум на 25 млрд. куб. м, и что 65 процентов этого количества будет поставляться США.

Если это произойдет, экспорт американского СПГ увеличится на целых 19 процентов, что в одночасье сделает его мировым лидером по экспорту СПГ. Между тем, Африка, Европа, Центральная и Южная Америка и Евразия будут иметь меньший вклад в рост мировых поставок СПГ в 2022 году, в то время как ожидается, что поставки из Азиатско-Тихоокеанского и западноазиатского регионов сократятся.

Если мы возьмем в качестве примера Катар, то, несмотря на его лидирующую роль на рынках СПГ и тесные отношения с западными государствами, Катар не в состоянии поставлять в Европу сверхбольшие объемы в краткосрочной перспективе, поскольку он страдает от нехватки резервных мощностей для экспорта СПГ. Кроме того, более 70 процентов этого экспорта продается азиатским покупателям по долгосрочным контрактам. Европе придется подождать до 2024-25 годов, чтобы иметь возможность рассчитывать на поставки катарского СПГ.

Прогнозируемый Европой высокий спрос на СПГ насытит рынок и усилит конкуренцию за гибкие перевозки СПГ. Чтобы привлечь больше грузов СПГ, спотовые цены в Европе должны быть на 2-3 доллара за баррель выше, чем на азиатских рынках. Сейчас этот показатель составляет 35 долларов за баррель до конца 2022 года, что более чем в пять раз превышает средний показатель за пять лет.

Суть в том, что ЕС не сможет увеличить импорт СПГ до критического рубежа в 50 млрд. куб. м. Даже если ЕС преодолеет технические проблемы, связанные с регазификационными мощностями и взаимосвязями между странами ЕС и Великобританией, предложение на мировом рынке СПГ просто не сможет удовлетворить спрос.

Хотя Европа может получить дополнительные 25 млрд куб. м СПГ, это будет связано с очень высокой ценой, в то время как цены в Северной Америке практически не пострадают. США являются главным победителем в этом сценарии, получая непомерные прибыли и одновременно утверждаясь в качестве крупнейшего в мире экспортера СПГ.

Где находятся нероссийские газопроводы?

Норвегия: Являясь основным нероссийским поставщиком природного газа в Европу по трубопроводам, общая пропускная способность Норвегии составляет 94,3 млрд. куб. м в год. В 2021 году было использовано только 86,3 процента этих мощностей, что теоретически оставляет 12,9 млрд. куб. м свободных годовых мощностей.

Однако в первые два квартала 2022 года трубопроводы работали почти на полную мощность, и ожидается, что летом эта пропускная способность будет ниже, как показывают предыдущие записи.

Северная Африка: другим источником трубопроводного природного газа в Европу являются три трубопровода из Северной Африки: трубопровод Medgaz из Алжира в Испанию, Транс-Средиземноморский трубопровод (также известный как Transmed, по которому алжирский газ доставляется из Туниса в Италию) и трубопровод Green Stream из Ливии в Италию. Четвертый трубопровод, газопровод Магриб-Европа (GME), проходит из Алжира в Испанию через Марокко, но не используется с 1 ноября 2021 года после разрыва дипломатических отношений между Алжиром и Марокко в августе.

Поток по трубопроводу Medgaz в Испанию может увеличиться примерно на 2 млрд. куб. м после увеличения его пропускной способности. Эти дополнительные объемы могут покрыть часть объемов, которые были доставлены через GME в 2021 году. Однако Алжир также недавно приостановил торговые связи с Испанией из-за решения последней встать на сторону Марокко из-за спорной территории Западной Сахары, что усугубило напряженность между Рабатом и Алжиром.

Резервная мощность трубопровода Transmed в Италию составляет около 10 млрд. куб. м, но недавний анализ показывает, что Алжир не сможет предложить дополнительные объемы газа после выхода на производственные мощности и необходимости удовлетворения собственного растущего внутреннего спроса.

Экспорт из Ливии составлял около 5 млрд куб. м до 2020 года, но снизился до 3,2 млрд куб. м в 2021 году. Восстановление может дать дополнительные 1-2 миллиарда кубометров, но продолжающаяся политическая нестабильность в Ливии не может дать таких гарантий.

В результате Северная Африка, как ожидается, не будет поставлять какие-либо сверхбольшие объемы газа в Европу в 2022 году.

Азербайджан: В 2021 году ЕС начал получать природный газ из Азербайджана по Трансадриатическому трубопроводу (TAP). Мощность TAP составляет около 11 млрд куб. м, а объем поставок в 2021 году составил 8,1 млрд куб. м, что означает, что дополнительные мощности составляют около 2,5 млрд куб. м.

В целом, план ЕС основан на увеличении поставок из Азербайджана на 2-3 млрд. куб. м в год, из Алжира на 2-3 и из Норвегии на 4-5 млрд. куб. м. Это представляется достижимым с учетом свободных мощностей трубопроводов, но амбициозным с точки зрения объемов добычи газа для поставщиков.

Торговые зависимости

Этот европейский спрос на нероссийский газ будет в основном покрываться Соединенными Штатами, которые являются единственным игроком, который может выиграть экономически. Поэтому в интересах Вашингтона, чтобы Европа конвертировала большую часть своего импорта газа из российских трубопроводов в СПГ. Именно поэтому США годами сохраняли решимость остановить ввод в эксплуатацию газопровода "Северный поток-2" из России в Германию, что им удалось сделать в феврале, когда напряженность вокруг Украины усилилась.

Поскольку в США существует собственная независимая система ценообразования, на нее не влияют международные цены на газ, которые, как ожидается, значительно вырастут на европейском и азиатском рынках, что мгновенно увеличит производство СПГ в США.

План ЕС сократить две трети импорта российского газа и заменить его в другом месте - к концу 2022 года – очень оптимистичен. Более тщательное изучение показывает, что это будет стоить очень дорого – примерно в пять раз дороже, чем раньше платила Европа. Какой бы план ни реализовал ЕС, Европе придется признать, что в обозримом будущем она не будет ни энергонезависимым, ни политически независимым континентом.

ОТВЕТЫ (0)

Комментарии не найдены!