Понемножку обо всем

237,972

4,060

|

Хранитель Храма ( Слушатель ) |

| 07 авг 2022 19:29:34 |

Великая рецессия: факты против Опровержения часть 1

новая дискуссия Статья 190

Великая рецессия: факты против Опровержения

Мэтью Пайпенбург

3 августа 2022 года

И снова США сталкиваются с рецессией, которую чувствует Мэйн-стрит, Уолл-Стрит свистит мимо, а округ Колумбия просто отрицает.

Ниже мы рассмотрим эти кризисные силы и бредовых политиков в контексте прямых заявлений, а не выступлений ФРС, чтобы мы могли лучше подготовиться к тому, что уже ощущается, но редко говорится с высоты.

Декодирование последнего выступления ФРС: ястребы, голуби или оба?

Как и ожидалось и как уже было учтено рынками, ФРС повысила ставку по федеральным фондам (FFR) на прошлой неделе на 75 базисных пунктов, что на первый взгляд выглядело как ястребиная атака на инфляцию, но на самом деле было не более чем очередным монетарным блефом.

Увы, в последнем “руководстве” ФРС в среду гораздо больше скрытого голубя, чем публичного ястреба.

Как я последовательно утверждал, ФРС хотела использовать (а не победить) инфляцию как классическое средство тайного “раздувания” части своей позорной долговой кучи, в то время как публично притворялась, что “борется” с инфляцией с помощью анемичного (6,75% г / г) повышения ставок (и 2,50% FFR)который никогда не догонит (и, следовательно, никогда не победит) текущие темпы инфляции выше уровня 9%.

Все, включая Пауэлла, знают, что дядя Сэм не может позволить себе растущие ставки или постоянно сильный доллар.

Так зачем же публичная уловка “бороться с” инфляцией в 9%” с помощью 2,5% FFR?

Все просто: ФРС видит приближение рецессии и должна повысить ставки сегодня, чтобы у них было что—то — что угодно - для сокращения завтра.

Голубиный поворот переведен

Таким образом, и, как постоянно утверждается, ястребиное июльское надувание груди ФРС в конечном итоге (т. Е. Когда рецессия станет официальной) приведет к некоторому “голубиному” двухступенчатому переходу, поскольку Пауэлл эффективно телеграфировал о будущей паузе в повышении ставок, используя волшебные слова "в зависимости от данных".

Короче говоря, я считаю, что ФРС ищет предлог, чтобы напечатать больше долларов и ограничить больше доходности / ставок с помощью большего количества инфляционных волшебных денег щелчком мыши и, следовательно, большей боли на главной улице - все это очень плохо для ослабленного, но относительно сильного доллара США и все очень хорошо для реальных денежных металлов, таких как золото.

Проще говоря, я чувствую, что прошлая среда была первым признаком / намеком на неизбежный поворот ФРС от повышения ставок к приостановке ставок, а затем, в конечном итоге, к падению ставок (YCC) и падению доллара в ближайшие месяцы и кварталы.

Мы узнаем больше в конце августа, когда Пауэлл уедет в Джексон-Хоул, в то время как остальная часть США все глубже погружается в рецессионную яму.

Рецессия переведена

И каково новое оправдание неизбежного поворота к более искусственному “приспособлению” (то есть QE) вместо нынешнего и фальшивого QT “борьбы с инфляцией”?

Пауэлл описал это в выступлении ФРС как “ожидание замедления экономической активности”.

В переводе на честный язык это просто означает, что повествование Пауэлла будет переходить от семантики инфляции к реалиям рецессии, несмотря на все текущие усилия Вашингтона отрицать рецессию.

Меня всегда впечатляла способность ФРС извращать английский, математику и честность во имя фантазии, спокойствия и политики.

Как мы показали в другом месте, используя грубую математику, а не сенсационную драму, ФРС и ее приспешники в BLS буквально изобрели волшебный калькулятор, который делает 2 + 2 = 1 для всего, начиная с инфляции ИПЦ и денежной массы М3 и заканчивая текущими показателями, используемыми для превращения отрицательных реальных ставок, запрашиваемых частными лицами, впублично положительные реальные ставки.

При такой нечестности (и, следовательно, недоверии) со стороны политиков, поэтому неудивительно, что даже определение рецессии сейчас извращается, чтобы заменить реальность фантазией и, таким образом, держать массы в оцепенении от последствий все более провальной денежно-кредитной политики ФРС, а именно ФРС -спровоцированная рецессия, чтобы снизить инфляцию, созданную ФРС.

Но может ли кто-нибудь из нас вспомнить, когда в последний раз глава центрального банка встал и признался: “Боже, мы действительно облажались, ошиблись, и теперь нам грозят годы страданий, причиненных самим себе; извините за это”?

Или кто-нибудь из нас может представить себе, как глава центрального банка говорит: “Хорошо, мы годами лгали вам об истинных уровнях инфляции, которые нам действительно нужны для погашения долгов, которые мы помогли создать, и которые мы теперь будем использовать для подавления рецессии. Извините за это ”.

Урок рецессионного реализма

К счастью, мы не заинтересованы в сделке Фауста, необходимой для работы в Вашингтоне, поэтому мы все можем наслаждаться честной математикой и холодными данными, когда дело доходит до признания рецессии.

Как большинство уже знает, два последовательных квартала снижения реального ВВП - это то, как определяются рецессии и определялись годами.

Однако Пауэлл, Йеллен и пресс-секретарь Байдена, тем не менее, будут утверждать, что реальное определение рецессии внезапно оказывается не таким простым.

Хммм.

ОК. Так что, если мы добавим следующие факты (и опережающие индикаторы), чтобы помочь нашему финансовому руководству в Вашингтоне признать, что рецессия - это именно то, к чему мы движемся и, честно говоря, уже находимся.

С этой целью давайте поделимся несколькими данными, которые они, возможно, упустили из виду, когда отступали от вопроса о “рецессии”, а именно

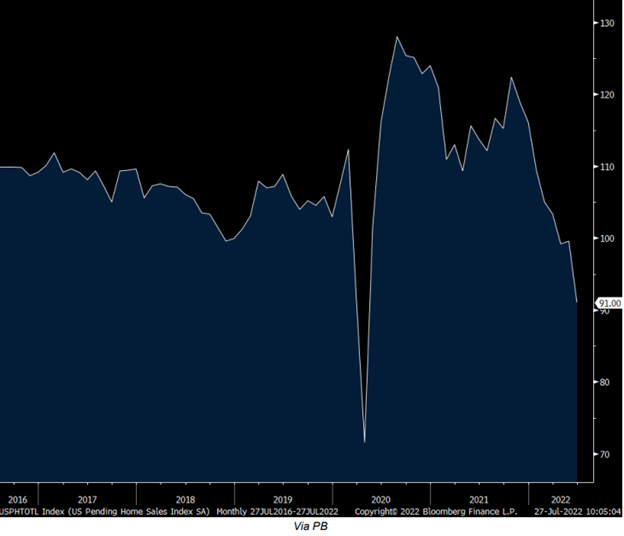

1. Запасы новых домов в США находятся на самом высоком уровне с 2018 года, а незавершенные продажи домов (пошатнувшиеся под тяжестью растущих ставок по ипотечным кредитам) упали в годовом исчислении на 20% в июне.

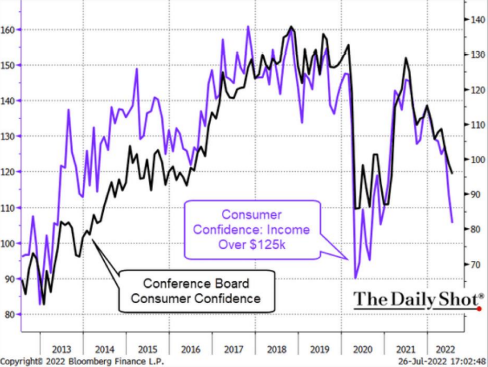

2. Данные о жилье напрямую связаны с данными о налоговых поступлениях. То есть и то, и другое падает вместе, и, поскольку доходы от налоговых поступлений падают, это тоже показатель рецессии, поскольку падение налоговых поступлений в США в равной степени коррелирует с падением цен на акции в США.

3. Рекламные бюджеты / политика расходов снижаются в таких местах, как Amazon, в то время как запасы в таких местах, как Walmart, растут по мере падения их прибыли, включая такие компании, как Target, цена акций которых упала на 24% на фоне сбоев в прибыли за 1 квартал; и…

Мэтью Пайпенбург

3 августа 2022 года

И снова США сталкиваются с рецессией, которую чувствует Мэйн-стрит, Уолл-Стрит свистит мимо, а округ Колумбия просто отрицает.

Ниже мы рассмотрим эти кризисные силы и бредовых политиков в контексте прямых заявлений, а не выступлений ФРС, чтобы мы могли лучше подготовиться к тому, что уже ощущается, но редко говорится с высоты.

Декодирование последнего выступления ФРС: ястребы, голуби или оба?

Как и ожидалось и как уже было учтено рынками, ФРС повысила ставку по федеральным фондам (FFR) на прошлой неделе на 75 базисных пунктов, что на первый взгляд выглядело как ястребиная атака на инфляцию, но на самом деле было не более чем очередным монетарным блефом.

Увы, в последнем “руководстве” ФРС в среду гораздо больше скрытого голубя, чем публичного ястреба.

Как я последовательно утверждал, ФРС хотела использовать (а не победить) инфляцию как классическое средство тайного “раздувания” части своей позорной долговой кучи, в то время как публично притворялась, что “борется” с инфляцией с помощью анемичного (6,75% г / г) повышения ставок (и 2,50% FFR)который никогда не догонит (и, следовательно, никогда не победит) текущие темпы инфляции выше уровня 9%.

Все, включая Пауэлла, знают, что дядя Сэм не может позволить себе растущие ставки или постоянно сильный доллар.

Так зачем же публичная уловка “бороться с” инфляцией в 9%” с помощью 2,5% FFR?

Все просто: ФРС видит приближение рецессии и должна повысить ставки сегодня, чтобы у них было что—то — что угодно - для сокращения завтра.

Голубиный поворот переведен

Таким образом, и, как постоянно утверждается, ястребиное июльское надувание груди ФРС в конечном итоге (т. Е. Когда рецессия станет официальной) приведет к некоторому “голубиному” двухступенчатому переходу, поскольку Пауэлл эффективно телеграфировал о будущей паузе в повышении ставок, используя волшебные слова "в зависимости от данных".

Короче говоря, я считаю, что ФРС ищет предлог, чтобы напечатать больше долларов и ограничить больше доходности / ставок с помощью большего количества инфляционных волшебных денег щелчком мыши и, следовательно, большей боли на главной улице - все это очень плохо для ослабленного, но относительно сильного доллара США и все очень хорошо для реальных денежных металлов, таких как золото.

Проще говоря, я чувствую, что прошлая среда была первым признаком / намеком на неизбежный поворот ФРС от повышения ставок к приостановке ставок, а затем, в конечном итоге, к падению ставок (YCC) и падению доллара в ближайшие месяцы и кварталы.

Мы узнаем больше в конце августа, когда Пауэлл уедет в Джексон-Хоул, в то время как остальная часть США все глубже погружается в рецессионную яму.

Рецессия переведена

И каково новое оправдание неизбежного поворота к более искусственному “приспособлению” (то есть QE) вместо нынешнего и фальшивого QT “борьбы с инфляцией”?

Пауэлл описал это в выступлении ФРС как “ожидание замедления экономической активности”.

В переводе на честный язык это просто означает, что повествование Пауэлла будет переходить от семантики инфляции к реалиям рецессии, несмотря на все текущие усилия Вашингтона отрицать рецессию.

Меня всегда впечатляла способность ФРС извращать английский, математику и честность во имя фантазии, спокойствия и политики.

Как мы показали в другом месте, используя грубую математику, а не сенсационную драму, ФРС и ее приспешники в BLS буквально изобрели волшебный калькулятор, который делает 2 + 2 = 1 для всего, начиная с инфляции ИПЦ и денежной массы М3 и заканчивая текущими показателями, используемыми для превращения отрицательных реальных ставок, запрашиваемых частными лицами, впублично положительные реальные ставки.

При такой нечестности (и, следовательно, недоверии) со стороны политиков, поэтому неудивительно, что даже определение рецессии сейчас извращается, чтобы заменить реальность фантазией и, таким образом, держать массы в оцепенении от последствий все более провальной денежно-кредитной политики ФРС, а именно ФРС -спровоцированная рецессия, чтобы снизить инфляцию, созданную ФРС.

Но может ли кто-нибудь из нас вспомнить, когда в последний раз глава центрального банка встал и признался: “Боже, мы действительно облажались, ошиблись, и теперь нам грозят годы страданий, причиненных самим себе; извините за это”?

Или кто-нибудь из нас может представить себе, как глава центрального банка говорит: “Хорошо, мы годами лгали вам об истинных уровнях инфляции, которые нам действительно нужны для погашения долгов, которые мы помогли создать, и которые мы теперь будем использовать для подавления рецессии. Извините за это ”.

Урок рецессионного реализма

К счастью, мы не заинтересованы в сделке Фауста, необходимой для работы в Вашингтоне, поэтому мы все можем наслаждаться честной математикой и холодными данными, когда дело доходит до признания рецессии.

Как большинство уже знает, два последовательных квартала снижения реального ВВП - это то, как определяются рецессии и определялись годами.

Однако Пауэлл, Йеллен и пресс-секретарь Байдена, тем не менее, будут утверждать, что реальное определение рецессии внезапно оказывается не таким простым.

Хммм.

ОК. Так что, если мы добавим следующие факты (и опережающие индикаторы), чтобы помочь нашему финансовому руководству в Вашингтоне признать, что рецессия - это именно то, к чему мы движемся и, честно говоря, уже находимся.

С этой целью давайте поделимся несколькими данными, которые они, возможно, упустили из виду, когда отступали от вопроса о “рецессии”, а именно

1. Запасы новых домов в США находятся на самом высоком уровне с 2018 года, а незавершенные продажи домов (пошатнувшиеся под тяжестью растущих ставок по ипотечным кредитам) упали в годовом исчислении на 20% в июне.

2. Данные о жилье напрямую связаны с данными о налоговых поступлениях. То есть и то, и другое падает вместе, и, поскольку доходы от налоговых поступлений падают, это тоже показатель рецессии, поскольку падение налоговых поступлений в США в равной степени коррелирует с падением цен на акции в США.

3. Рекламные бюджеты / политика расходов снижаются в таких местах, как Amazon, в то время как запасы в таких местах, как Walmart, растут по мере падения их прибыли, включая такие компании, как Target, цена акций которых упала на 24% на фоне сбоев в прибыли за 1 квартал; и…

ОТВЕТЫ (0)

Комментарии не найдены!