Украина и украинско-российские отношения

206,720,686

349,216

|

|

holy ( Слушатель ) |

| 19 ноя 2014 00:27:15 |

Тред №846328

новая дискуссия Дискуссия 106

Уходят без оглядки: что происходит с банковской системой и что ждет ее до конца 2014 г

Взято тут

18.11.2014 10:50 Павел Костицын

Украинские банки переживают, фактически, третий кризис. Первый был спровоцирован мировой рецессией, что вкупе со стремительной девальвацией привело к ухудшению финансового состояния банков, росту проблемной задолженности (в 2009 г. доля "плохих" кредитов составляла по разным оценкам 50-60%) и, как следствие, волне банкротств. Осень 2012 г. принесла банкам новое потрясение: резкое "сжимание" ликвидности. Так, 21 ноября 2012 года остаток на корсчетах банков зафиксировал минимум - 9,9 млрд грн, а 22 ноября ставки по межбанковским кредитам overnight достигли 40-50% годовых. Для того чтобы хоть как-то выровнять ситуацию, банковские учреждения привлекали средства под безумные проценты. Фигурировали ставки на уровне 25-30%, и даже 33% для гривневых депозитов. Риск скатиться в пропасть был очень велик, но банки выбрались.

Однако с начала 2014 г. на рынке началась настоящая паника. Политическая нестабильность на фоне углубившейся рецессии раскачали и без того хлипкую лодку. Национальный банк, лишенный ресурсов в золотовалютных резервах, еще с февраля отказался поддерживать стабильный курс гривны, который до осени обвалился на 95%. Банки фактически остались без бизнеса в Крыму и на востоке Украины, что изрядно их подкосило.

Кроме того, хаотичные изменения в налоговом законодательстве привели к усилению давления на бизнес, и росту поборов с населения (в частности, в связи с появлением так называемого "налога на капитал", который коснулся и депозитов). Результат оказался вполне ожидаемым: доверие вкладчиков, равно как и объем размещенных ими ресурсов, падает, кредитов, которые помогают стимулировать потребление и производство, нет. Банки в огромных убытках, а очередь претендентов на банкротство растет ежедневно.

Глубокий минус

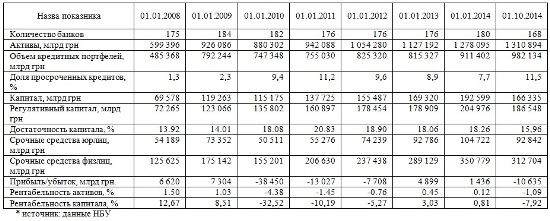

Совокупный финансовый результат банковской системы Украины за 9 месяцев - 10,6 млрд грн убытков. "Важно, что только в сентябре была получена половина убытка с начала года. Это свидетельствует о том, что проблемы лишь нарастают", - сказал аналитик официального партнера Alpari в Минске Вадим Иосуб.

Вообще, озвученный финрезультат - наихудший показатель, начиная с 2011 г., когда банки потеряли 13 с лишним миллиардов. Хотя за 9 месяцев 2013 г., к примеру, чистая прибыль всего сектора составила 1,7 млрд грн.

"Сравнивая два этих периода, следует отметить значительные изменения в структуре доходов и расходов банков. Стойкое ухудшение качества обслуживания и рост просроченной задолженности привели к тому, что доля отчислений в резервы по активным операциям возросла с 29,6% до 53,6%. Также ухудшение портфелей сказалось и на процентных доходах. Их доля которых в общих доходах сократилась с 66,1% до 54,6%, а доля комиссионных доходов снизилась с 23,6% до 18,6%", - отмечает начальник отдела рейтингов финансовой сферы IBI-Rating Анна Апостолова.

Вообще, если быть более внимательными, то можно заметить, что в том же 2011 г. падали не только доходы банков, но и расходы. По итогам же 9 месяцев нынешнего года доходы банков выросли на 31% по сравнению с январем-сентябрем 2013 г. Однако, расходы, в свою очередь, увеличились на 41,4%, что в целом указывает на значительное ухудшение эффективности работы банков.

Разве что наблюдается рост доли иных операционных доходов, с 5,6% до 9,7%. Он указывает на то, что банки пытались использовать альтернативные источники, в числе которых - активное продвижение услуг страховых компаний с целью получения агентского вознаграждения, а также различные партнерские программы с компаниями и предприятиями с использованием карточных продуктов.

"Также обращает на себя внимание более чем трехкратных рост доходов от торговли валютой, свидетельствующий о том, что некоторые банки все же сумели извлечь пользу из девальвации национальной валюты", - сказала Анна Апостолова.

Проблемы у порога

Еще одна причина для беспокойства - нарастание проблемной задолженности. Согласно официальной статистике НБУ, доля просроченных кредитов составляет 11,5%. В абсолютном выражении - это свыше 112 млрд грн. В то же время, доля резервов под кредиты, выданные банками, составляет почти 18% (около 151 млрд грн), что дает более внятную картину о состоянии кредитного портфеля.

Хотя номинально рост объема выданных кредитов все-таки есть. За 9 месяцев 2014 г. он составил 7,7%. Однако, с большой вероятностью прирост портфеля связан с девальвационной составляющей, которая индексировала стоимость имеющихся у банков валютных кредитов (ипотечных, бизнесу, связанному который ведет внешнеэкономическую деятельность). Реальный же рост минимален.

Об этом косвенно говорит сокращение депозитной базы (срочные средства физлиц за январь-сентябрь снизились более чем на 10%, бизнеса - на 11,5%), которая служит ключевым источником кредитования. Второй признак - падение регулятивного капитала. За 9 месяцев нынешнего года его объем сократился на 9%, хотя рост наблюдался даже в самый сложный 2009 г.

А сокращение капитала является одним из индикаторов роста убытков, в которых «сидят» банки, и реального бизнеса (в первую очередь, кредитного), который сможет эти убытки перекрыть, у них на данный момент нет.

Большая "чистка"

Даже Нацбанк, который всегда славился необоснованным оптимизмом, не питает особых надежд в отношении будущего украинской банковской системы. Одна из причин этому - результаты стресс-тестов, которые проводились под чутким надзором МВФ. По словам первого заместителя председателя НБУ Александра Писарука, для докапитализации 9 банков, все из которых входят в число крупнейших, требуется 56 млрд грн. Среди них как государственные, так и частные банки, в том числе - с иностранным капиталом.

И хотя представители Национального банка надеются на то, что акционеры банков доведут объем капитала до нужных значений, гарантировать, что "вливания" смогут перекрыть галопирующие темпы проблем, они, конечно же, не могут. "Многие банки нуждаются в рекапитализации, однако собственных источников, да и вообще источников внутри страны для этого нет. Ситуацию могли бы спасти иностранные инвестиции, но в текущей политической ситуации деньги в страну не спешат", - разводит руками Вадим Иосуб.

Не могут в НБУ обещать и спасение утопающих банков. Например, с начала года их количество сократилось со 180 до 168. Хотя потенциально "неблагонадежных" гораздо больше: только с марта по октябрь временная администрация введена в 16 банков. К тому же, активы Фонд гарантирования вкладов физлиц составляют около 10 млрд грн. Этих средств хватит, чтобы покрыть депозиты в двух, максимум трех крупных банках. Не более.

Поэтому, вряд ли остаток ноября и декабрь принесут системе облегчение. "Итоги девяти месяцев позволяют уже делать заключение о том, что этот год будет потерянным для банковской системы. Частично спасти положение может обсуждаемая возможность пересмотра политики управления резервными позициями банков. Но это, скорее всего, не дело 2014 года", - считает главный экономист отдела стратегического планирования UniCreditBank Тантели Ратувухери.

В целом же, банки в ближайший год будут заняты лишь одной проблемой - выживанием. Это означает, что на первый план выйдет не забота о клиенте и улучшение качества обслуживания, а экономия ресурсов, и поиск ликвидности. Любой ценой. Вплоть до продажи за копейки, а также слияния с другими учреждениями или поглощения. Таким образом, еще одной тенденций станет укрупнение банков и внушительное сокращение их количества. Тем более что в недрах НБУ считают, что больше 100 банков для украинской экономики - перебор. Поэтому готовы и дальше "очищать" систему.

В общем, с банковским сектором беда....

Взято тут

18.11.2014 10:50 Павел Костицын

Украинские банки переживают, фактически, третий кризис. Первый был спровоцирован мировой рецессией, что вкупе со стремительной девальвацией привело к ухудшению финансового состояния банков, росту проблемной задолженности (в 2009 г. доля "плохих" кредитов составляла по разным оценкам 50-60%) и, как следствие, волне банкротств. Осень 2012 г. принесла банкам новое потрясение: резкое "сжимание" ликвидности. Так, 21 ноября 2012 года остаток на корсчетах банков зафиксировал минимум - 9,9 млрд грн, а 22 ноября ставки по межбанковским кредитам overnight достигли 40-50% годовых. Для того чтобы хоть как-то выровнять ситуацию, банковские учреждения привлекали средства под безумные проценты. Фигурировали ставки на уровне 25-30%, и даже 33% для гривневых депозитов. Риск скатиться в пропасть был очень велик, но банки выбрались.

Однако с начала 2014 г. на рынке началась настоящая паника. Политическая нестабильность на фоне углубившейся рецессии раскачали и без того хлипкую лодку. Национальный банк, лишенный ресурсов в золотовалютных резервах, еще с февраля отказался поддерживать стабильный курс гривны, который до осени обвалился на 95%. Банки фактически остались без бизнеса в Крыму и на востоке Украины, что изрядно их подкосило.

Кроме того, хаотичные изменения в налоговом законодательстве привели к усилению давления на бизнес, и росту поборов с населения (в частности, в связи с появлением так называемого "налога на капитал", который коснулся и депозитов). Результат оказался вполне ожидаемым: доверие вкладчиков, равно как и объем размещенных ими ресурсов, падает, кредитов, которые помогают стимулировать потребление и производство, нет. Банки в огромных убытках, а очередь претендентов на банкротство растет ежедневно.

Глубокий минус

Совокупный финансовый результат банковской системы Украины за 9 месяцев - 10,6 млрд грн убытков. "Важно, что только в сентябре была получена половина убытка с начала года. Это свидетельствует о том, что проблемы лишь нарастают", - сказал аналитик официального партнера Alpari в Минске Вадим Иосуб.

Вообще, озвученный финрезультат - наихудший показатель, начиная с 2011 г., когда банки потеряли 13 с лишним миллиардов. Хотя за 9 месяцев 2013 г., к примеру, чистая прибыль всего сектора составила 1,7 млрд грн.

"Сравнивая два этих периода, следует отметить значительные изменения в структуре доходов и расходов банков. Стойкое ухудшение качества обслуживания и рост просроченной задолженности привели к тому, что доля отчислений в резервы по активным операциям возросла с 29,6% до 53,6%. Также ухудшение портфелей сказалось и на процентных доходах. Их доля которых в общих доходах сократилась с 66,1% до 54,6%, а доля комиссионных доходов снизилась с 23,6% до 18,6%", - отмечает начальник отдела рейтингов финансовой сферы IBI-Rating Анна Апостолова.

Вообще, если быть более внимательными, то можно заметить, что в том же 2011 г. падали не только доходы банков, но и расходы. По итогам же 9 месяцев нынешнего года доходы банков выросли на 31% по сравнению с январем-сентябрем 2013 г. Однако, расходы, в свою очередь, увеличились на 41,4%, что в целом указывает на значительное ухудшение эффективности работы банков.

Разве что наблюдается рост доли иных операционных доходов, с 5,6% до 9,7%. Он указывает на то, что банки пытались использовать альтернативные источники, в числе которых - активное продвижение услуг страховых компаний с целью получения агентского вознаграждения, а также различные партнерские программы с компаниями и предприятиями с использованием карточных продуктов.

"Также обращает на себя внимание более чем трехкратных рост доходов от торговли валютой, свидетельствующий о том, что некоторые банки все же сумели извлечь пользу из девальвации национальной валюты", - сказала Анна Апостолова.

Проблемы у порога

Еще одна причина для беспокойства - нарастание проблемной задолженности. Согласно официальной статистике НБУ, доля просроченных кредитов составляет 11,5%. В абсолютном выражении - это свыше 112 млрд грн. В то же время, доля резервов под кредиты, выданные банками, составляет почти 18% (около 151 млрд грн), что дает более внятную картину о состоянии кредитного портфеля.

Хотя номинально рост объема выданных кредитов все-таки есть. За 9 месяцев 2014 г. он составил 7,7%. Однако, с большой вероятностью прирост портфеля связан с девальвационной составляющей, которая индексировала стоимость имеющихся у банков валютных кредитов (ипотечных, бизнесу, связанному который ведет внешнеэкономическую деятельность). Реальный же рост минимален.

Об этом косвенно говорит сокращение депозитной базы (срочные средства физлиц за январь-сентябрь снизились более чем на 10%, бизнеса - на 11,5%), которая служит ключевым источником кредитования. Второй признак - падение регулятивного капитала. За 9 месяцев нынешнего года его объем сократился на 9%, хотя рост наблюдался даже в самый сложный 2009 г.

А сокращение капитала является одним из индикаторов роста убытков, в которых «сидят» банки, и реального бизнеса (в первую очередь, кредитного), который сможет эти убытки перекрыть, у них на данный момент нет.

Большая "чистка"

Даже Нацбанк, который всегда славился необоснованным оптимизмом, не питает особых надежд в отношении будущего украинской банковской системы. Одна из причин этому - результаты стресс-тестов, которые проводились под чутким надзором МВФ. По словам первого заместителя председателя НБУ Александра Писарука, для докапитализации 9 банков, все из которых входят в число крупнейших, требуется 56 млрд грн. Среди них как государственные, так и частные банки, в том числе - с иностранным капиталом.

И хотя представители Национального банка надеются на то, что акционеры банков доведут объем капитала до нужных значений, гарантировать, что "вливания" смогут перекрыть галопирующие темпы проблем, они, конечно же, не могут. "Многие банки нуждаются в рекапитализации, однако собственных источников, да и вообще источников внутри страны для этого нет. Ситуацию могли бы спасти иностранные инвестиции, но в текущей политической ситуации деньги в страну не спешат", - разводит руками Вадим Иосуб.

Не могут в НБУ обещать и спасение утопающих банков. Например, с начала года их количество сократилось со 180 до 168. Хотя потенциально "неблагонадежных" гораздо больше: только с марта по октябрь временная администрация введена в 16 банков. К тому же, активы Фонд гарантирования вкладов физлиц составляют около 10 млрд грн. Этих средств хватит, чтобы покрыть депозиты в двух, максимум трех крупных банках. Не более.

Поэтому, вряд ли остаток ноября и декабрь принесут системе облегчение. "Итоги девяти месяцев позволяют уже делать заключение о том, что этот год будет потерянным для банковской системы. Частично спасти положение может обсуждаемая возможность пересмотра политики управления резервными позициями банков. Но это, скорее всего, не дело 2014 года", - считает главный экономист отдела стратегического планирования UniCreditBank Тантели Ратувухери.

В целом же, банки в ближайший год будут заняты лишь одной проблемой - выживанием. Это означает, что на первый план выйдет не забота о клиенте и улучшение качества обслуживания, а экономия ресурсов, и поиск ликвидности. Любой ценой. Вплоть до продажи за копейки, а также слияния с другими учреждениями или поглощения. Таким образом, еще одной тенденций станет укрупнение банков и внушительное сокращение их количества. Тем более что в недрах НБУ считают, что больше 100 банков для украинской экономики - перебор. Поэтому готовы и дальше "очищать" систему.

Основные показатели работы украинских банков (на начало указанного периода)*

В общем, с банковским сектором беда....

Отредактировано: holy - 19 ноя 2014 00:28:18

ОТВЕТЫ (0)

Комментарии не найдены!