Мировой экономический кризис

53,390,061

93,596

tmp

ю

https://en.wikipedia.org/wiki/Registered_Retirement_Savings_Plan

знаю про ссылки на википедию - то в данном случае интересны для вас будут ссылки внизу статьи для прояснения вопроса по пенсионной системе канады (как пример достаточно финансово развитой страны)

Цитата: Duke Nuken от 04.08.2016 17:08:32Полностью соответствует той схеме, что я обрисовал выше.

За маленьким исключением - по ссылке, как я понял, государственный пенсионный фонд, а я обрисовал схему работы негосударственного.

Между ними есть небольшое отличие - у государственных пенсионных фондов помимо двух источников поступления денег, указанных мною в схеме (пенсионные взносы и доход от инвестирования средств фонда), есть еще один источник - бюджет государства, из которого в фонд могут поступать средства в случае, если фонду не хватает своих собственных (тех самых взносов и доходов).

Все остальное - одинаковое.

https://en.wikipedia.org/wiki/Registered_Retirement_Savings_Plan

знаю про ссылки на википедию - то в данном случае интересны для вас будут ссылки внизу статьи для прояснения вопроса по пенсионной системе канады (как пример достаточно финансово развитой страны)

Отредактировано: tmp - 01 янв 1970

Москва

Карма: +103.23

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Цитата: DeC от 03.08.2016 20:06:2002.08.2016 17:31

Microsoft Corp. разместила облигации на сумму около $20 млрд, ..... направит средства на другие цели, в том числе на погашение долга и выкуп акций.

Алкаш занял денег, чтобы отдать старые долги. Один в один действия всех западных компаний, включая яблочную ферму.

Отредактировано: Барристер - 05 авг 2016 00:57:56

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Как обычно все уже забыли с чего собственно начали.

А начался сей срач с вопроса, какая пенсионная система лучше накопительная или распределительная?

Что бы выяснить, не плохо бы разобраться в чем их достоинства и недостатки.

Накопительную как известно придумал Августо Пиночет (тот самый) ну мож и не он сам, а кто то из его экономистов.

Некоторое время она даже называлась "Чилийской" но потом решили, что как то не камильфо, диктатор, банановая республика, и все такое.

Смысл её в начислении процентов на проценты, то есть каждый месяц, начисленные проценты прибавляются к основной сумме и в следующем месяце проценты начисляются уже на увеличенную сумму, в следующем месяце операция повторяется и так далее, при условии длительных периодов.

В качестве примера обычно приводят такой факт: Остров Манхэтен (центр Нью-Йорка, если кто не в курсе) был куплен хитрожёпыми Англичанами у Индейских лохов за стеклянные бусы стоимостью $5 с копейками, на сегодня эта земля стоит сколько то там ярдов зелени, и эта сделка считается самым выгодным вложением в недвижимость в истории. Так вот если бы эти бабки 5(пять долларов) положить в банк (на депозит) на условиях начисления процентов на проценты, то за 400 лет набежало бы больше, чем всего есть баксов в обороте! То есть столько денег просто не бывает! Если кому не лень можно посчитать. Матан, однако! Люди конечно столько не живут но и за 40-50 лет получается не плохо, даже с учетом, что на депозите не вся сумма сразу, а растет помесячно все эти годы, сумма вложений увеличивается раз в 10-15, что позволяет при отчислении в пенсионный фонд 10% от зарплаты всю трудовую жизнь, получать пенсию в размере зарплаты ещё лет 40-50, и оставить наследство внукам или одномоментно получить на руки несколько лямов гринов и умереть от излишеств сразу!

Но как всегда в этой системе есть маленькая закавыка, о которой нынешние экономиксты предпочитают молчать как рыба об лёд. Система работает если ставка по этакому депозиту будет не меньше 10-15% годовых и ещё бы не плохо несколько процев на компенсацию инфляции. Во времена Пиночета это не было проблемой, да и инфляция по зелени такой не была как сейчас. В прочем и сейчас в нашей стране не такая уж это и проблема, если делать все по чесноку.

Как я уже говорил по сути это очень длинный срочный депозит с начислением процентов на проценты и с возможностью пополнения счета. По идее ставка по нему должна быть где то между ставкой обычного депозита и ставкой обычного кредита, учитывая, что ПФ должен работать на своих вкладчиков будущих пенсионеров, а не на акционеров учредителей (именно по этому частный НПФ нонсенс, ибо конфликт интересов), потому как именно вкладчики по сути и являются его акционерами по факту, да и от налогов он освобожден почти. То есть мы и получим где то 16-18% годовых на сегодняшний день. То есть те самые 10% необходимых для работы системы и 6-8% компенсация инфляции. Но как только система пошла в массы, хитрые банкиры решили, что лохам такие бабки ни к чему, и начали песню про надежные - ненадежные инвестиции, использование средств ПФ для инвестирования гос программ и прочую лабуду, на сегодня этот сектор зарегулирован по самые помидоры, что не мешает учредителям иметь с него профит, и не иметь ни какой ответственности перед вкладчиками.

На сегодня получается, что НПФ начисляет в лучшем случае пару процентов годовых или не начисляет ничего, типа я сохранил твоё бабло и радуйся, ибо могло быть хуже, да государство помогло. И все дружно трясут ушами типа так и должно быть. Ога! Банк по 3-5-ти летнему рублевому депозиту может начислять 12, а то и 14%, а пенсионный фонд (он же супер надёжный хранитель бабла!) по 40-50-ти летнему, не платя налогов, в лучшем случае 2-3% если повезёт. По этому в современных условиях НПФ это чушь и лохотрон. Обязательных взносов в него стоит избегать по возможности (объяснять как, не стану), ну а чтоб добровольные платить надо быть сказочным лохом, ибо в 10(!) раз выгоднее ложить те же деньги на срочный депозит (на описанных выше условиях) и гораздо надежнее.

Про распределительную: система рабочая, но тож не без недостатков.

Основная проблема в том, что в ней пенсию нынешним пенсионерам платят нынешние же работники. Когда она появилась (чуть больше 100 лет назад) все было Ок, до пенсии мало кто доживал, а если и доживал, то жил не долго. По этому соотношение пенсионеров к работающим было процентов 10, и работающие платя 10% от зарплаты, вполне себе могли обеспечить достойную пенсию действующим пенсионерам, и профит учредителям ПФ. Нынче ситуация кардинальным образом изменилась. Соотношение рабочие/пенсионеры приближается к 50/50 и получается, чтобы содержать пенсионеров, работающим надо отдавать половину своей зарплаты, а это ни кому не интересно.

Решение проблемы лежит на поверхности, но оно НЕ демократично и НЕ толерантно и будет очень НЕ популярно среди элехтората. Для его проведения в жизнь нужен глобальный песец, что бы всем стало по... на демократию, толерастию и элехторат, к чему собственно все и идёт!

Нужно всего лишь вспомнить с чего всё начиналось.

Для чего собственно были придуманы пенсии?

Когда появились в городах фабрики и заводы, где рабочим платили реальную денюжку, туда ломанулись селюки, ибо одно дело целый год ишачить на поле за миску похлебки и совсем другое раз в месяц получать звонкую монету, на которую можно сразу(!) справить сапоги и картуз, бухнуть в кабаке после трудов праведных и подцепить тёлку там же! Да и родне в деревню гостинцев отослать! Некоторое время все было хорошо, пока со здоровьем всё Ок, народ впахивал в городе, ну а когда здоровье кончалось, ехал на родину в деревню, к родственникам доживать свой век, рассказывая селюкам о своих трудовых подвигах.

Беда пришла от куда не ждали. Через несколько поколений, появились заводские династии, у которых не осталось родственников в деревне. Потому как на фабрике вкалывать надо было будь здоров, за детьми следить некогда, толку от них в городе мало, а кормить их надо, городское население в отличие от сельского на наследников особо не заморачивалось. Если дети и были, то их либо пристраивали на работу лет с 8, либо просто забивали на воспитание, ибо некогда. В результате появились люди у которых к старости небыло ни детей, ни родни в деревне. Потому как работодатели в те времена гуманизьмом не страдали, таких пенсионеров просто выкидывали на мороз.

Получалась не красивая картина, люди отишачившие на производстве десятки лет дохли от голода прямо у проходной родного завода.

К тому времени всякие философы вроде Маркса придумали "Гуманизьм" и народ вкалывающий по 12 часов в день, глядя на помирающих пенсионеров, начал задумываться о жизни. Хитрые капиталисты, на тот момент уже знали чем это может закончиться, и придумали как не дать пенсионерам сдохнуть от голода, и иметь с этого профит! Гениально! Так появились РПФ.

Суть: пенсия нужна, что бы не сдохнуть от голода, а не для того, что бы на неё путешествовать по миру!

Поэтому платить её нужно не всем, а только тем, кому она действительно нужна. То есть тем, у кого нет трудоспособных родственников. И начисляться она должна не исходя из трудового стажа и бывшей зарплаты (вы когда подаёте милостыню нищим, ведь не спрашиваете сколько он отработал, и какая у него зарплата была), а исходя из местных условий для проживания, то есть должна определяться на местном уровне.

Ну а если хочешь на пенсии жить припеваючи, рожай детей, занимайся их воспитанием, инвестируй деньги в их образование.

А начался сей срач с вопроса, какая пенсионная система лучше накопительная или распределительная?

Что бы выяснить, не плохо бы разобраться в чем их достоинства и недостатки.

Накопительную как известно придумал Августо Пиночет (тот самый) ну мож и не он сам, а кто то из его экономистов.

Некоторое время она даже называлась "Чилийской" но потом решили, что как то не камильфо, диктатор, банановая республика, и все такое.

Смысл её в начислении процентов на проценты, то есть каждый месяц, начисленные проценты прибавляются к основной сумме и в следующем месяце проценты начисляются уже на увеличенную сумму, в следующем месяце операция повторяется и так далее, при условии длительных периодов.

В качестве примера обычно приводят такой факт: Остров Манхэтен (центр Нью-Йорка, если кто не в курсе) был куплен хитрожёпыми Англичанами у Индейских лохов за стеклянные бусы стоимостью $5 с копейками, на сегодня эта земля стоит сколько то там ярдов зелени, и эта сделка считается самым выгодным вложением в недвижимость в истории. Так вот если бы эти бабки 5(пять долларов) положить в банк (на депозит) на условиях начисления процентов на проценты, то за 400 лет набежало бы больше, чем всего есть баксов в обороте! То есть столько денег просто не бывает! Если кому не лень можно посчитать. Матан, однако! Люди конечно столько не живут но и за 40-50 лет получается не плохо, даже с учетом, что на депозите не вся сумма сразу, а растет помесячно все эти годы, сумма вложений увеличивается раз в 10-15, что позволяет при отчислении в пенсионный фонд 10% от зарплаты всю трудовую жизнь, получать пенсию в размере зарплаты ещё лет 40-50, и оставить наследство внукам или одномоментно получить на руки несколько лямов гринов и умереть от излишеств сразу!

Но как всегда в этой системе есть маленькая закавыка, о которой нынешние экономиксты предпочитают молчать как рыба об лёд. Система работает если ставка по этакому депозиту будет не меньше 10-15% годовых и ещё бы не плохо несколько процев на компенсацию инфляции. Во времена Пиночета это не было проблемой, да и инфляция по зелени такой не была как сейчас. В прочем и сейчас в нашей стране не такая уж это и проблема, если делать все по чесноку.

Как я уже говорил по сути это очень длинный срочный депозит с начислением процентов на проценты и с возможностью пополнения счета. По идее ставка по нему должна быть где то между ставкой обычного депозита и ставкой обычного кредита, учитывая, что ПФ должен работать на своих вкладчиков будущих пенсионеров, а не на акционеров учредителей (именно по этому частный НПФ нонсенс, ибо конфликт интересов), потому как именно вкладчики по сути и являются его акционерами по факту, да и от налогов он освобожден почти. То есть мы и получим где то 16-18% годовых на сегодняшний день. То есть те самые 10% необходимых для работы системы и 6-8% компенсация инфляции. Но как только система пошла в массы, хитрые банкиры решили, что лохам такие бабки ни к чему, и начали песню про надежные - ненадежные инвестиции, использование средств ПФ для инвестирования гос программ и прочую лабуду, на сегодня этот сектор зарегулирован по самые помидоры, что не мешает учредителям иметь с него профит, и не иметь ни какой ответственности перед вкладчиками.

На сегодня получается, что НПФ начисляет в лучшем случае пару процентов годовых или не начисляет ничего, типа я сохранил твоё бабло и радуйся, ибо могло быть хуже, да государство помогло. И все дружно трясут ушами типа так и должно быть. Ога! Банк по 3-5-ти летнему рублевому депозиту может начислять 12, а то и 14%, а пенсионный фонд (он же супер надёжный хранитель бабла!) по 40-50-ти летнему, не платя налогов, в лучшем случае 2-3% если повезёт. По этому в современных условиях НПФ это чушь и лохотрон. Обязательных взносов в него стоит избегать по возможности (объяснять как, не стану), ну а чтоб добровольные платить надо быть сказочным лохом, ибо в 10(!) раз выгоднее ложить те же деньги на срочный депозит (на описанных выше условиях) и гораздо надежнее.

Про распределительную: система рабочая, но тож не без недостатков.

Основная проблема в том, что в ней пенсию нынешним пенсионерам платят нынешние же работники. Когда она появилась (чуть больше 100 лет назад) все было Ок, до пенсии мало кто доживал, а если и доживал, то жил не долго. По этому соотношение пенсионеров к работающим было процентов 10, и работающие платя 10% от зарплаты, вполне себе могли обеспечить достойную пенсию действующим пенсионерам, и профит учредителям ПФ. Нынче ситуация кардинальным образом изменилась. Соотношение рабочие/пенсионеры приближается к 50/50 и получается, чтобы содержать пенсионеров, работающим надо отдавать половину своей зарплаты, а это ни кому не интересно.

Решение проблемы лежит на поверхности, но оно НЕ демократично и НЕ толерантно и будет очень НЕ популярно среди элехтората. Для его проведения в жизнь нужен глобальный песец, что бы всем стало по... на демократию, толерастию и элехторат, к чему собственно все и идёт!

Нужно всего лишь вспомнить с чего всё начиналось.

Для чего собственно были придуманы пенсии?

Когда появились в городах фабрики и заводы, где рабочим платили реальную денюжку, туда ломанулись селюки, ибо одно дело целый год ишачить на поле за миску похлебки и совсем другое раз в месяц получать звонкую монету, на которую можно сразу(!) справить сапоги и картуз, бухнуть в кабаке после трудов праведных и подцепить тёлку там же! Да и родне в деревню гостинцев отослать! Некоторое время все было хорошо, пока со здоровьем всё Ок, народ впахивал в городе, ну а когда здоровье кончалось, ехал на родину в деревню, к родственникам доживать свой век, рассказывая селюкам о своих трудовых подвигах.

Беда пришла от куда не ждали. Через несколько поколений, появились заводские династии, у которых не осталось родственников в деревне. Потому как на фабрике вкалывать надо было будь здоров, за детьми следить некогда, толку от них в городе мало, а кормить их надо, городское население в отличие от сельского на наследников особо не заморачивалось. Если дети и были, то их либо пристраивали на работу лет с 8, либо просто забивали на воспитание, ибо некогда. В результате появились люди у которых к старости небыло ни детей, ни родни в деревне. Потому как работодатели в те времена гуманизьмом не страдали, таких пенсионеров просто выкидывали на мороз.

Получалась не красивая картина, люди отишачившие на производстве десятки лет дохли от голода прямо у проходной родного завода.

К тому времени всякие философы вроде Маркса придумали "Гуманизьм" и народ вкалывающий по 12 часов в день, глядя на помирающих пенсионеров, начал задумываться о жизни. Хитрые капиталисты, на тот момент уже знали чем это может закончиться, и придумали как не дать пенсионерам сдохнуть от голода, и иметь с этого профит! Гениально! Так появились РПФ.

Суть: пенсия нужна, что бы не сдохнуть от голода, а не для того, что бы на неё путешествовать по миру!

Поэтому платить её нужно не всем, а только тем, кому она действительно нужна. То есть тем, у кого нет трудоспособных родственников. И начисляться она должна не исходя из трудового стажа и бывшей зарплаты (вы когда подаёте милостыню нищим, ведь не спрашиваете сколько он отработал, и какая у него зарплата была), а исходя из местных условий для проживания, то есть должна определяться на местном уровне.

Ну а если хочешь на пенсии жить припеваючи, рожай детей, занимайся их воспитанием, инвестируй деньги в их образование.

Отредактировано: W1W - 05 авг 2016 12:56:49

Всех вас стоило бы расстрелять, перед вашим же строем.

Краснодар

Карма: +7.28

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Регистрация: 10.02.2009

Сообщений: 363

Читатели: 0

Цитата: AleksN от 04.08.2016 19:40:24Давайте я вам лучше расскажу историю, в которой пришлось с удивлением разобраться здесь в РФ.

Услышал я тут, недавно, о такой странной проблеме, как о недоступности полисов ОСАГО во многих регионах РФ, недельных очередях, по записи... люди стоят с 3-4х утра на перекличках и всё в этом духе, без очереди покупка возможна и без всех этих прелестей "развитОго социолизьма", просто, прикупив дополнительный полис на страхование жизни или дома, в общем, понятно, надеюсь, да и роликов во всех подробностях на "тытрубке" навалом.

Вот и думаю, как это возможно?

Начал пробивать:

- количество интернет запросов по этим темам в ЮФО и т.д. зашкаливает за 400-500% по сравнению с нормой, т.е. интерес/спрос к вопросу у населения бешенный

- в РФ имеют лицензию на продажу полисов ОСАГО более 80 страховых компаний, хотя в Краснодарском крае работают всего около 20(чтобы сделать информированное решение надо обзвонить, на минуточку, 20!!! компаний), т.е. ещё 60 страховых компания здесь не доступны...не имеют здесь офисов, как они объясняют (хотя, зачем???)

- законодательно введена продажа полисов через интернет ...(что откравенно саботируется страховыми компаниями)

Ну откуда может быть подобная проблема???

в РФ зарегистрировано около 100 страховых посредников (брокеров) 90 из которых находяться в Москве и только еденицы из этих 100 занимаются ОСАГО. при этом в моём крае, формально, есть аж два (и ни одного в КРАСНОДАРЕ!!!), и оба не работают по предназначению...

Мне то она сразу стала ясной как день т.к. с местным бизнесом я был не очень знаком, а вот с тем, как должно быть, очень даже разбираюсь. И их(посредников) именно душат именно власти(чисто по непониманию проблемы, как я понял) и страховые компании(от жадности)! Дурдом, в общем...

Тут ещё надо упомянуть такую вещь, как оказалось, ни кто, тут в РФ, не знает кто такой брокер и чем он отличается от агенства или агента!

Так вот проблема, от которой страдают и потребители и страховые компании именно в отсутствии посредников,

Земляк, из личного опыта. Посредников в Краснодаре более чем достаточно, да они сделают все, чтобы продать полис без бонус/малус и плюсом в нагрузку продадут еще страховку на пару тыщ. Не купить её нельзя, тогда бланков нет. Но в марте этого года я спокойно, за 10 минут купил полис онлайн у Ресо.

Т.е. проблема реально есть. Очереди есть, но и онлайн работает

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Цитата: zap от 05.08.2016 00:23:57Если положить их под 5% годовых, за 400 лет $5 превратятся в жалкие полтора ярда

Если под 4% годовых, то в жалкие 32.5 лимона.

Я канешн столько денег не видел, но думаю, что в природе столько бывает

Шаман, однако!

Офигеть. Срочно дайте адрес банка, куда можно положить депозит под 10-15% с капитализацией процентов и компенсацией инфляции!

Сейчас работодатель платит 26% (не из зарплаты). В Германии платят социальные налоги что-то в районе 40% ЕМНИП.

Так что сейчас так всё и есть.

Ну, помню - начиналось с того, что средний прожиточный возраст составлял что-то там в районе 40 лет. Будем возвращаться назад?

1. Разговор был про 10-15% а не про 4-5% так что пересчитай.

2. Ага, шаман, такая уж военно учетная специальность,

3. Сбербанк России, 14%, капитализация без проблем, про компенсацию разговора небыло,

4. И чо?

5. Ну уж как карта ляжет может и будем.

Отредактировано: W1W - 05 авг 2016 02:51:43

Всех вас стоило бы расстрелять, перед вашим же строем.

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Цитата: zap от 05.08.2016 00:23:57Если положить их под 5% годовых, за 400 лет $5 превратятся в жалкие полтора ярда

Если под 4% годовых, то в жалкие 32.5 лимона.

Я канешн столько денег не видел, но думаю, что в природе столько бывает

Уф! Напрягся и сам посчитал, а то поленишься!

Получится: $163 927 000 000 000 000 под 10% годовых,

$8 268 150 000 000 000 000 000 000 под 15% годовых,

При по годовой капитализации, а не по ежемесячной, по ежемесячной ишо больше будет.

Для простоты можно сказать, что нолик прибавляется к основной сумме примерно через 25 лет при 10% годовых, и через 18 лет при 15% годовых.

И наоборот, при 2% годовых аж через 117 лет, что ни коим образом даже инфляцию не покрывает.

Так что ФРС еще печатать и печатать!

Отредактировано: W1W - 05 авг 2016 03:37:42

Всех вас стоило бы расстрелять, перед вашим же строем.

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Цитата: Explorer-2000 от 05.08.2016 02:14:30Почему нельзя просто инвестировать (на финансовом рынке)если есть возможность и умение

У кого есть умение (возможность то у всех есть) инвестировать на финансовом рынке, тому пенсия от государства не нужна.

Всех вас стоило бы расстрелять, перед вашим же строем.

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Цитата: Explorer-2000 от 05.08.2016 02:26:58Что значит не нужна

Нужна и положена это разные вещи.

Потому как "нужна" это обстоятельства, а они бывают непреодолимы, ну а "положена", это закон, котороый

Хотя и крутой финансист может оказаться с голой ж..., в чистом поле на старости лет, если на финансовом рынке катаклизьм какой выйдет.

Дети таки надёжнее, при любом раскладе сдохнуть от голода не дадут.

Всех вас стоило бы расстрелять, перед вашим же строем.

Актау

58 лет

Карма: +1.01

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Регистрация: 21.12.2015

Сообщений: 308

Читатели: 1

Цитата: zap от 05.08.2016 11:26:50А почему сразу под 100% годовых не посчитали?

Где это Вы видели ставку 10% годовых в долларах на протяжении 400 лет?

Думаю, процент детей, бросивших родителей, не меньше процента обанкротившихся пенсионных фондов.

Так что утверждение сомнительное.

1. На протяжении 400 лет не видел, именно поэтому до сих пор нет долларовых гуглоонеров, но пример вполне себе показательный.

На счет депозитных ставок в долларах, сейчас да, таких нет. Но в 70-е годы когда систему придумали вполне себе нормальная ставка, если мне склероз не изменяет, в те времена ставка рефинансирования ФРС, (та которая сейчас 0,25%) была где то на уровне 12%. Но вообще то и депозит, да и банк, был взят для примера, что бы облегчить понимание вопроса. Ещё пару лет назад ни один сурьёзный инвестфонд (каковым и является НПФ) даже задницу не стал бы вытирать проектом, в котором речь шла бы менее чем о 20% годовых в среднем.

2. Только от вас зависит бросят вас, ваши дети или нет, я например уверен, что мои меня не бросят. Да и их (детей) количество имеет обратную зависимость к вероятности негативного исхода.

Всех вас стоило бы расстрелять, перед вашим же строем.

Ростов-на-Дону

Карма: +1.56

Регистрация: 09.07.2008

Сообщений: 97

Читатели: 0

Регистрация: 09.07.2008

Сообщений: 97

Читатели: 0

Цитата: AleksN от 04.08.2016 23:32:31Так оказывается вы не правы? И стоимость у всех разная...

Чёйто? На сайте РСА, вбивайте свои данные в калькулятор и получайте цену полиса. Другой нет.

Смоленская область

Карма: +123.25

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Лондон проиграл Нью-Йорку и Гонконгу в рейтинге самых дорогих городов мира

Нью-Йорк и Гонконг опередили Лондон в рейтинге самых дорогих для жизни и работы городов мира. Такие данные международного агентства недвижимости Savills приводит американское издание The Wall Street Journal.

Столица Великобритании возглавляла рейтинг Savills в предыдущие годы. Как полагают авторы исследования, на этот раз сохранить лидирующую позицию Лондону помешали итоги референдума по выходу страны из ЕС.

Так, согласно исследованию, годовые затраты одного трудоустроенного гражданина на проживание в Лондоне снизились в 2016 году на 11%, составив $100 тыс. В Нью-Йорке они равняются $114 тыс., что на 2% больше по сравнению с 2015 годом. Стоимость проживания в Гонконге увеличилась на 1% — до $100,9 тыс.

«В декабре прошлого года Нью-Йорк буквально наступал на пятки Лондону. Они практически шли вровень. Но всё изменилось из-за роста цен в Нью-Йорке и их застоя в Лондоне», — заявила Иоланда Барнс, глава отдела глобальных исследований Savills.

Нью-Йорк и Гонконг опередили Лондон в рейтинге самых дорогих для жизни и работы городов мира. Такие данные международного агентства недвижимости Savills приводит американское издание The Wall Street Journal.

Столица Великобритании возглавляла рейтинг Savills в предыдущие годы. Как полагают авторы исследования, на этот раз сохранить лидирующую позицию Лондону помешали итоги референдума по выходу страны из ЕС.

Так, согласно исследованию, годовые затраты одного трудоустроенного гражданина на проживание в Лондоне снизились в 2016 году на 11%, составив $100 тыс. В Нью-Йорке они равняются $114 тыс., что на 2% больше по сравнению с 2015 годом. Стоимость проживания в Гонконге увеличилась на 1% — до $100,9 тыс.

«В декабре прошлого года Нью-Йорк буквально наступал на пятки Лондону. Они практически шли вровень. Но всё изменилось из-за роста цен в Нью-Йорке и их застоя в Лондоне», — заявила Иоланда Барнс, глава отдела глобальных исследований Savills.

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Предыдущий обзор: Стагфляционный обзор. Июль 2016 года, 4-я неделя.

*****

"Повторю основную идею обзоров: показать, что в данный момент в мировой экономике надувается сильнейший "стагфляционный пузырь". Определение "пузыря" описываемые тенденции получили за то, что "мировые финансовые власти" нерыночными действиями сдерживают инфляцию издержек - рост цен на сырьевые товары и энергоносители!..."

*****

Благодарю камрада alien_igon за его вчерашнюю статью: Может ли инфляция сломить существующее статус-кво?

Немного об этой статье... Ключевым считаю там вот что:

"...Так, как же может вырасти инфляция, несмотря на всеобщую веру в то, что центральные банки могут создавать инфляцию цен облигаций и активов беспрестанно, при этом не вызвав потребительской инфляции?..."

*****

Я хочу высказать мнение, которое может считаться ответом на постоянно звучащий тут вопрос:

"Когда же весь этот гигантский пузырь рванет?" Или еще проще: "Когда начнется БП?"

На мой взгляд многие камрады упустили ряд существенных моментов! Например: пузырь на фондовых рынках. По моим наблюдениям, его старательно сдувают, причем "сдуватели" поимели на этом поприще значительные успехи! В последние несколько недель экономические и финансовые СМИ активно "набрасывают" новости об ужасном пузыре итальянских банков и Дойче-банка: мол, они вот-вот рванут! Как я думаю, такая пропагандистская кампания развернута с целью отвлечения внимания от главных глубинных опасностей с одной стороны, и с целью показухи в будущем - "Как мы ловко справились с проблемой итальянских банков и Дойче-банка!" - с дугой стороны. Посмотрите на котировки акций этих "мусорок"! Только оцените масштаб падения за год: Дойче-банк - минус 61, 64%, ВСА - минус 87,06%, Банко Пополари - минус 80,06%, Юникредит - минус 68,89%, Банко ди Милано - минус 60,82%, Интеза - минус 44,7%... А может, нас еще ждут сюрпризы из других евро-банков? Смотрим: Креди Агриколь - минус 38,93%, BNP Paribas - минус 27,24%, Барклайс - минус 45,96%, Банка Популар - минус 67,38%, Сантандер - минус 38.9%... В банковском секторе уже и "сдуваться" нечему! А теперь и ответ на самый животрепещущий вопрос: "Когда?" Очень просто: "Экономический миропорядок рванет, когда лопнет стагфляционный пузырь!" Поскольку уже два года по всему миру корпорации отложили капитальные вложения в сырьевые и энергодобывающие активы, уже началось падение мировой добычи нефти, газа и других полезных ископаемых. На сегодня падение добычи немного отстает от падения спроса, но достижение равновесия - это уже вопрос самого ближайшего времени! На мой взгляд у мировых финансово-политических элит была дилемма:

1. Либо начать постепенно повышать мировые "рыночные" цены на нефть и другие комодиз.

2. Либо до конца "держать удар" и ждать, когда "девятый вал" гиперинфляции на ресурсы сметет остатки паразитарных секторов экономики!

Поначалу был выбран первый вариант: с января этого года цены на ресурсы начали постепенно и уверенно расти, и нефть от уровня января отросла за полгода на 80%. Однако, что и показывают мои обзоры, промпроизводство начало обрушаться с еще большей скоростью, мировая торговля продолжила деградацию, а дефляция стала еще туже затягивать свои тиски! Тогда было принято решение: как можно долго держать цены на нефть и комодиз на максимально низком уровне, пытаться любыми способами снижать эти цены! Также по мировым финансовым и экономическим СМИ прошла команда: гнать негатив по всем мировым сырьевым рынкам! Помните ту картинку с "танкерами в Малакском проливе"? Вот это - оно и ест! Как будто раньше там было по полтора танкера на воде! Итак, ждем момента, когда цены на нефть и другие ресурсы рванут вверх! На сегодня еще возможно сдуть стагфляционный пузырь постепенно, но это уже не будет медленное повышение по типу января-мая! Чем дальше авантюристы от мировой экономики оттягивают "момент", тем фееричнее будет конец рынков! Например, в какой-то выходной на рынке будет вброшен "слух", что все данные от Минэнерго США (что окажется правдой) по запасам нефти и бензина в Кушинге и Оклахоме - сплошная ложь, и на самом деле емкости хранилищ откачаны досуха... Я предполагаю, что в следующий понедельник торги по комодиз в Лондоне и Нью-Йорке даже и не откроются! В моем прогнозе такие цифры: август-октябрь - 60...70 долларов за бочку Брент, конец года - 70...80 долларов за баррель!

*****

Итак, перейдем собственно к обзору...

На прошедшей неделе негатив поступал по промпроизводству Китая, Японии, Великобритании, Франции, Италии, Сингапура, Гонконга, Германии, США:

*****

Австралия, Еврозона, Великобритания "порадовали" нас дефляционными известиями:

*****

А на сцене негатива мировой торговли солировало трио США, Франции и Австралии:

*****

"Повторю основную идею обзоров: показать, что в данный момент в мировой экономике надувается сильнейший "стагфляционный пузырь". Определение "пузыря" описываемые тенденции получили за то, что "мировые финансовые власти" нерыночными действиями сдерживают инфляцию издержек - рост цен на сырьевые товары и энергоносители!..."

*****

Благодарю камрада alien_igon за его вчерашнюю статью: Может ли инфляция сломить существующее статус-кво?

Немного об этой статье... Ключевым считаю там вот что:

"...Так, как же может вырасти инфляция, несмотря на всеобщую веру в то, что центральные банки могут создавать инфляцию цен облигаций и активов беспрестанно, при этом не вызвав потребительской инфляции?..."

*****

Я хочу высказать мнение, которое может считаться ответом на постоянно звучащий тут вопрос:

"Когда же весь этот гигантский пузырь рванет?" Или еще проще: "Когда начнется БП?"

На мой взгляд многие камрады упустили ряд существенных моментов! Например: пузырь на фондовых рынках. По моим наблюдениям, его старательно сдувают, причем "сдуватели" поимели на этом поприще значительные успехи! В последние несколько недель экономические и финансовые СМИ активно "набрасывают" новости об ужасном пузыре итальянских банков и Дойче-банка: мол, они вот-вот рванут! Как я думаю, такая пропагандистская кампания развернута с целью отвлечения внимания от главных глубинных опасностей с одной стороны, и с целью показухи в будущем - "Как мы ловко справились с проблемой итальянских банков и Дойче-банка!" - с дугой стороны. Посмотрите на котировки акций этих "мусорок"! Только оцените масштаб падения за год: Дойче-банк - минус 61, 64%, ВСА - минус 87,06%, Банко Пополари - минус 80,06%, Юникредит - минус 68,89%, Банко ди Милано - минус 60,82%, Интеза - минус 44,7%... А может, нас еще ждут сюрпризы из других евро-банков? Смотрим: Креди Агриколь - минус 38,93%, BNP Paribas - минус 27,24%, Барклайс - минус 45,96%, Банка Популар - минус 67,38%, Сантандер - минус 38.9%... В банковском секторе уже и "сдуваться" нечему! А теперь и ответ на самый животрепещущий вопрос: "Когда?" Очень просто: "Экономический миропорядок рванет, когда лопнет стагфляционный пузырь!" Поскольку уже два года по всему миру корпорации отложили капитальные вложения в сырьевые и энергодобывающие активы, уже началось падение мировой добычи нефти, газа и других полезных ископаемых. На сегодня падение добычи немного отстает от падения спроса, но достижение равновесия - это уже вопрос самого ближайшего времени! На мой взгляд у мировых финансово-политических элит была дилемма:

1. Либо начать постепенно повышать мировые "рыночные" цены на нефть и другие комодиз.

2. Либо до конца "держать удар" и ждать, когда "девятый вал" гиперинфляции на ресурсы сметет остатки паразитарных секторов экономики!

Поначалу был выбран первый вариант: с января этого года цены на ресурсы начали постепенно и уверенно расти, и нефть от уровня января отросла за полгода на 80%. Однако, что и показывают мои обзоры, промпроизводство начало обрушаться с еще большей скоростью, мировая торговля продолжила деградацию, а дефляция стала еще туже затягивать свои тиски! Тогда было принято решение: как можно долго держать цены на нефть и комодиз на максимально низком уровне, пытаться любыми способами снижать эти цены! Также по мировым финансовым и экономическим СМИ прошла команда: гнать негатив по всем мировым сырьевым рынкам! Помните ту картинку с "танкерами в Малакском проливе"? Вот это - оно и ест! Как будто раньше там было по полтора танкера на воде! Итак, ждем момента, когда цены на нефть и другие ресурсы рванут вверх! На сегодня еще возможно сдуть стагфляционный пузырь постепенно, но это уже не будет медленное повышение по типу января-мая! Чем дальше авантюристы от мировой экономики оттягивают "момент", тем фееричнее будет конец рынков! Например, в какой-то выходной на рынке будет вброшен "слух", что все данные от Минэнерго США (что окажется правдой) по запасам нефти и бензина в Кушинге и Оклахоме - сплошная ложь, и на самом деле емкости хранилищ откачаны досуха... Я предполагаю, что в следующий понедельник торги по комодиз в Лондоне и Нью-Йорке даже и не откроются! В моем прогнозе такие цифры: август-октябрь - 60...70 долларов за бочку Брент, конец года - 70...80 долларов за баррель!

*****

Итак, перейдем собственно к обзору...

На прошедшей неделе негатив поступал по промпроизводству Китая, Японии, Великобритании, Франции, Италии, Сингапура, Гонконга, Германии, США:

Скрытый текст

Австралия, Еврозона, Великобритания "порадовали" нас дефляционными известиями:

Скрытый текст

*****

А на сцене негатива мировой торговли солировало трио США, Франции и Австралии:

Скрытый текст

Карма: -218.84

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Цитата: AleksN от 07.08.2016 10:16:36Ваши взгляды губительны для нашей страны, нам необходимы как воздух сотни НПФ, нужна конкуренция, нужны знания людей об этой сфере, нужна популяризация начиная со школы. У нас наблюдается дикий для 21 века провал в понимании инвестиций и финансовой сферы.

Банки инвестициями не должны заниматься по определению! Похоже, что история преобразования Голдман Сакс в банк здесь на аналитическом форуме ни кого ни чему не научила... это печально...

Ко мне звонит куча брокеров, убалтывающих сыграть на бирже.

Я не отказываюсь быть инвестором, просто прошу их назвать хотя бы одно акционерное общество в РФ и я с удовольствием стану миноритарием.

Имеется в виду подлинное акционерное общество, которое силами множества мелких вкладчиков строит какое-то перспективное производство.

В итоге профессионалы инвестбизнеса как-то затрудняются назвать хотя бы одно акционерное общество в России.

Их нет, понимаете? Не существует, они под запретом, организовать Акционерное Общество - невозможно.

Акционерные общества запрещены у нас в 1997 году законом о ценных бумагах, который ввел предельно геморроидальный алгоритм эмиссии акций. Естественно подыграли всякие МММ и Хопры.

Цель запрета - разумеется расчистить конкурентное поле для жуликов из Голдман Саксов. Мелкие инвестиции - чрезвычайно мощная штука, если что. Например, 10 тыс человек, вкладывая в месяц по 1 тысяче руб, формируют инвестпотенциал 10млн руб в мес, которого достаточно для постоянного строительства линии заводов типа бумажных или молочных.

Им же были уничтожены жилищные облигации, кстати. Они даже сейчас прекрасно работают в той же Белоруссии и занимают порядка 30 процентов инвестиций в строительстве.

Поэтому не надо втирать про НПФ и прочие штуки. Куда может вложить НПФ деньги, если акционерных обществ у нас нет как класса? Сыграть в лохотрон на типа бирже с невидимой волосатой рукой Голдмана - и только. Эта игра заведомо идет в одни ворота, с заведомым результатом.

Карма: -218.84

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Дополнение по теме АО.

Цель АО - извлечение прибыли от построенного производства или инфраструктурного проекта (железная дорога, например).

Прибыль возникает от продажи готовой продукции.

Она может быть продана только платежеспособному потребителю. С ним сейчас напряги, поскольку финансовая система работает извратно.

Как можно организовать в таких условиях подобие АО, но не АО?

Выход - потребительское общество.

Толпа пайщиков вкладывается по несколько тыс руб в месяц и строит, например, бумажный завод.

Цель потребительского общества - не извлечение прибыли, а обеспечение пайщиков той же туалетной бумагой.

Пайщики оплачивают себестоимость продукции на этапе производства, а потом получают произведенное по себестоимости.

Само потребительское общество - некоммерческое и прибыль не получает.

В чем отличие?

В случае АО оно само занимается реализацией готовой продукции.

В случае ПО - реализацией занимаются пайщики. Например, пайщик - торговая сеть. Она получает туалетную бумагу по себестоимости (1 рубль рулон) и перепродает по 10 р.

10 кратный навар - это сильно вряд ли, но 5 кратный - вполне.

Потребительские общества узаконены законом 1992г и увязаны в международных законах, поэтому заблокировать их деятельность либерастам будет непросто. Также потребительские общества не поддаются рейдерским захватам. Почему - не знаю, но олигархи выводят имущество именно в потребобщества.

В чем суть инвестбизнеса?

Инвестор вкладывается в пай, а затем, после запуска производства, перепродает его реальному потребителю - той же торговой сети. Пай, дающий право покупать обьем по цене в 5 раз меньше рынка, стоит кратно понесенных затрат на приобретение пая (инвестиций в основные фонды).

Срок строительства производства может быть очень небольшим - например, 3 месяца. За этот срок можно обернуть инвестицию кратно!

Завод на 2 тонны бумаги в сутки стоит около 30 млн руб. Пай на 7 тонн в год ( на небольшую сеть нормально), стоит 1/100 завода - т.е. 300 тыс руб.

За сколько его можно продать, если он дает пятикратный навар на этот обьем? В 3 раза можно смело гнуть цену.

Итого за 3 месяца можно сделать 3х кратный навар, причем на позитиве - никого не ограбил, бюджет не распилил, завод не развалил под застройку, а наоборот поучаствовал в индустриализации.

Строительство новых производств - рукопожатное дело.

Цель АО - извлечение прибыли от построенного производства или инфраструктурного проекта (железная дорога, например).

Прибыль возникает от продажи готовой продукции.

Она может быть продана только платежеспособному потребителю. С ним сейчас напряги, поскольку финансовая система работает извратно.

Как можно организовать в таких условиях подобие АО, но не АО?

Выход - потребительское общество.

Толпа пайщиков вкладывается по несколько тыс руб в месяц и строит, например, бумажный завод.

Цель потребительского общества - не извлечение прибыли, а обеспечение пайщиков той же туалетной бумагой.

Пайщики оплачивают себестоимость продукции на этапе производства, а потом получают произведенное по себестоимости.

Само потребительское общество - некоммерческое и прибыль не получает.

В чем отличие?

В случае АО оно само занимается реализацией готовой продукции.

В случае ПО - реализацией занимаются пайщики. Например, пайщик - торговая сеть. Она получает туалетную бумагу по себестоимости (1 рубль рулон) и перепродает по 10 р.

10 кратный навар - это сильно вряд ли, но 5 кратный - вполне.

Потребительские общества узаконены законом 1992г и увязаны в международных законах, поэтому заблокировать их деятельность либерастам будет непросто. Также потребительские общества не поддаются рейдерским захватам. Почему - не знаю, но олигархи выводят имущество именно в потребобщества.

В чем суть инвестбизнеса?

Инвестор вкладывается в пай, а затем, после запуска производства, перепродает его реальному потребителю - той же торговой сети. Пай, дающий право покупать обьем по цене в 5 раз меньше рынка, стоит кратно понесенных затрат на приобретение пая (инвестиций в основные фонды).

Срок строительства производства может быть очень небольшим - например, 3 месяца. За этот срок можно обернуть инвестицию кратно!

Завод на 2 тонны бумаги в сутки стоит около 30 млн руб. Пай на 7 тонн в год ( на небольшую сеть нормально), стоит 1/100 завода - т.е. 300 тыс руб.

За сколько его можно продать, если он дает пятикратный навар на этот обьем? В 3 раза можно смело гнуть цену.

Итого за 3 месяца можно сделать 3х кратный навар, причем на позитиве - никого не ограбил, бюджет не распилил, завод не развалил под застройку, а наоборот поучаствовал в индустриализации.

Строительство новых производств - рукопожатное дело.

Москва

Карма: +103.23

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Цитата: NetGhost от 07.08.2016 16:08:52Лондон проиграл Нью-Йорку и Гонконгу в рейтинге самых дорогих городов мира

Так, согласно исследованию, годовые затраты одного трудоустроенного гражданина на проживание /////в в Нью-Йорке они равняются $114 тыс., что на 2% больше по сравнению с 2015 годом.\\\\

«В декабре прошлого года Нью-Йорк буквально наступал на пятки Лондону. Они практически шли вровень. Но всё изменилось из-за роста цен в Нью-Йорке и их застоя в Лондоне», — заявила Иоланда Барнс, глава отдела глобальных исследований Savills.

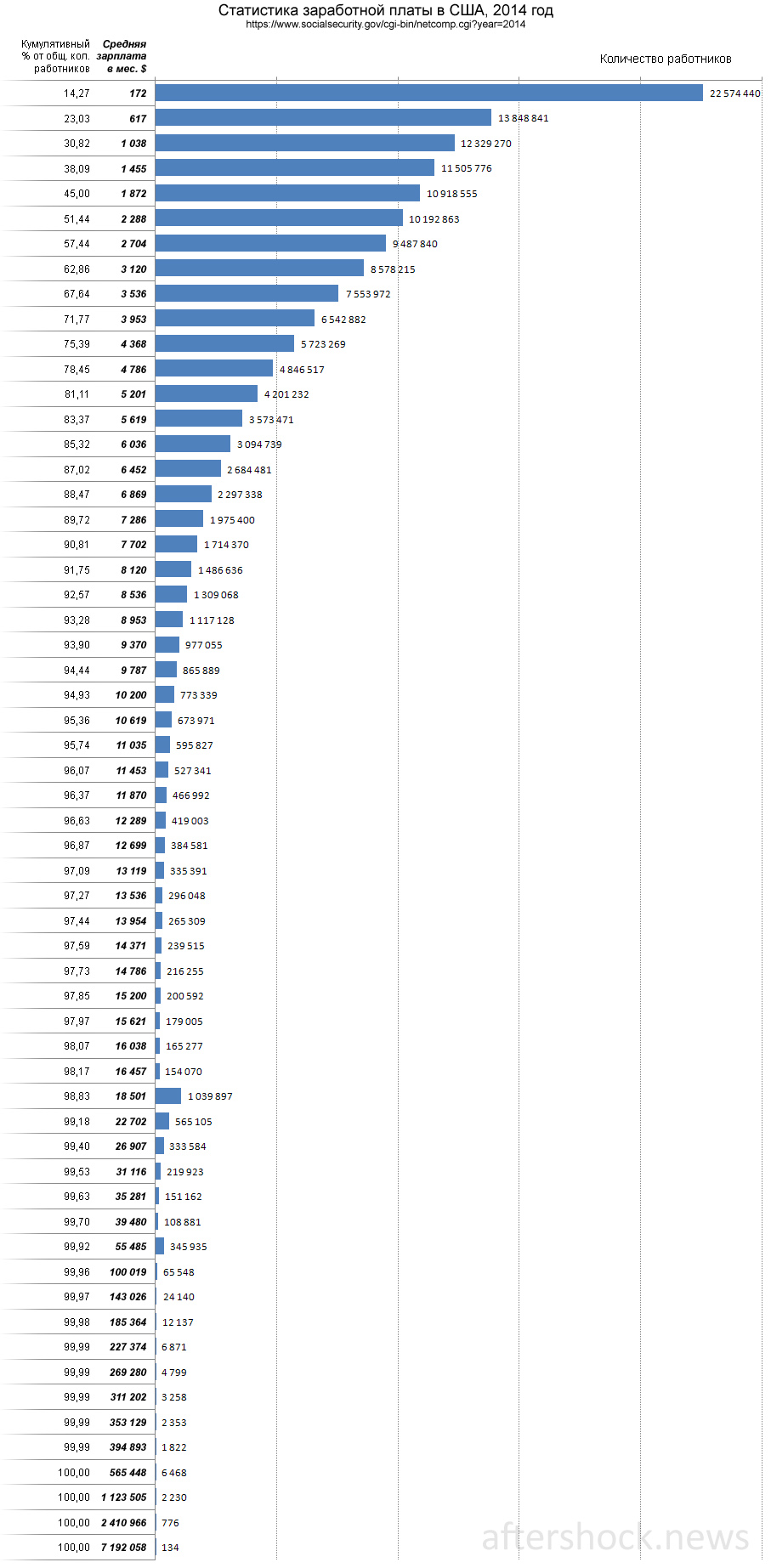

Так, что у нас получается с чертой бедности в Нью-Йорке? 9500 баксов в месяц - такова стоимость проживания в месяц на одного трудоустроенного. И эта стоимость жизни постоянно растет.

Смотрим табличку - это зарплата в США ДО уплаты налогов и количество работников.

Отредактировано: Барристер - 08 авг 2016 10:15:50

Карма: -19.45

Регистрация: 20.09.2010

Сообщений: 743

Читатели: 0

Регистрация: 20.09.2010

Сообщений: 743

Читатели: 0

Цитата: Барристер от 08.08.2016 08:08:49Так, что у нас получается с чертой бедности в Нью-Йорке? 9500 баксов в месяц - такова стоимость проживания в месяц на одного трудоустроенного. И эта стоимость жизни постоянно растет.

Смотрим табличку - это зарплата в США ДО уплаты налогов и количество работников.

Где вы этот бред достали?

Карма: -218.84

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Цитата: AleksN от 08.08.2016 13:31:52Жизнь удалась!Брокеры звонять "на поиграться" это первый признак!

Ни с кем не во что не играйте, тем более на "бирже"(!) посылайте их нахрен! Прям дикий, дикий запад какой то...)))Лучше в покимонов играйте, дешевле.)))

Акционерных обществ нет! Как и акций! Это всё химера и обман! Гоните их нафик!

Когда займётесь мелкими инвестициями бумажными и молочными, черканите месаг, я помогу, чем смогу!(только, если надо) Дорого!

Всё вместо "акций" объявим "паями"(или любым понравившимся вам словом!) я, гарантирую!

Я в курсе чиста по базе данных, что на форексе инвестор обуваем в среднем за 3 месяца.

На других площадках, на которых напаривают акции Феррари (недавно было актуально), не в курсе.

Акции Фейсбука особенно доставляют. Один юзер, слегка заходящий на фейсбук раз в месяц, оценивается аж в 250 баксов.

Реально займитесь паевым строительством всяких свечных заводиков на кооперативных принципах - я вложусь. На регулярной основе - с з/п буду отстегивать. Думаю, что не я один.

Если у Вас получится меня обварить образцово-показательно, то толпа инвесторов массово ломанется к Вам.

Поскольку оргспособности сейчас в цене, а паевой рынок сейчас девственно чист, то предлагаю Вам компенсацию организатора в сумме 50% от суммы основных средств. Получаете ее, как только производство заработает с обещанными параметрами. Например, стоит завод 30 лямов, Вам на карман дают сверху оргвзнос 15 лямов. За поиск потребителя и реализацию ему пая с наваром - тоже можно комиссию предусмотреть. Если реализация будет идти по троекратной цене, то одну крату можете себе забрать, то есть можете наварить еще 30 лямов.

Я не вижу тут особых рисков, поскольку ниша класса свечных заводиков у нас похерена. Можно делать что угодно, например, импортозамещать товары, торгуемые в торговых сетях.

Организационная форма - можно подумать в сторону паевого инвестфонда (ПИФ)

В АО я не верю, что Вам будет по силам его провернуть, там потенциал нужен ого-го и не жуликов на тот рынок не пускают.

Может быть Вы не в курсе, но если ФСФР (сейчас ЦБ) не утвердит проспект размещения акций, то вам придется их выкупить обратно, иначе Вас посодют.

Нужно утверждать проспект эмиссии, проспект размещения и прочий каждый чих.

Сосновый Бор

64 года

Карма: +540.39

Регистрация: 22.04.2011

Сообщений: 1,965

Читатели: 18

Модератор ветки

Регистрация: 22.04.2011

Сообщений: 1,965

Читатели: 18

Модератор ветки

Цитата: Andrey-Akilak от 08.08.2016 15:43:15Где вы этот бред достали?

Этот бред является официальной американской статистикой с сайта Social Security

Табличка приведена не полностью. Можете посчитать самостоятельно. Данные из последнего столбца делят на 12 месяцев и получают те цифры, которые Вас "возмутили".

С уважением.

Osq.

Отредактировано: Osq - 09 авг 2016 18:24:15

Карма: -218.84

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Цитата: AleksN от 08.08.2016 19:22:35Как не странно, вы описали рядовой процесс инвестирования тех самых инвестиций...

Серж, считайте, что я внимательно выслушал ваше предложение как вам сделать хорошо, за что получу целую половину всего))) Но должен вас предостеречь от подобных идей... Хотя, это и преждевременно, не зная полностью вашу ситуацию.

Я искренне благодарен вам за вашу щедрость, но это нарушение профессиональной этики и конфликт интересов.

Я предлагаю Вам как потребитель Ваших услуг.

Я готов вложиться в производство товаров, которые я потребляю непосредственно, например в жратву, а также в паи, которые смогу выгодно перепродать.

При этом аргументом выгоды не должны быть тренды, задаваемые невидимой волосатой рукой Голдмана, а ими могут быть рыночные цены на продукцию vs себестоимость.

Поскольку с организаторами таких замуток сейчас напряг, я предлагаю очень хорошие премиальные.

Стандартная ставка орга, например, в совместных покупках - 16%. В нашем случае бизнес процесс сложнее, поэтому ставка орга выше.

Отличие кооп бизнесплана от коммерческого в том, что в случае кооп не нужно торговать производимым товаром, продается право получать товар по себестоимости непосредственно потребителю. Для инвестбизнеса так предпочтительнее - построил быстро производственные мощности, распродал паи и все, далее новый цикл.

Также я ищу общество, в которое хотел бы вложиться, на следующих принципах.

Я инвестирую в стадо (молочное и мясное), оплачиваю его содержание, в обмен получаю регулярные поставки нормального молока до двери в размере 2л в день, причем я готов на это уболтать соседей по причине выгодности предложения. На одного человека требуется инвестиция примерно 3-5 тыр на долю коровы плюс взнос на содержание стада - около 1000 руб в месяц. Дальнейшая себестоимость молока - около 15р/литр.

Карма: -218.84

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Регистрация: 10.07.2008

Сообщений: 2,849

Читатели: 2

Бан в ветке до 03.11.2024 01:25

Цитата: Bon Ton от 09.08.2016 06:38:11Ну и немного субъективных измышлизмов:

Учёт соц. показателей в США организован и налажен несравнимо, не побоюсь этого слова, лучше, чем у нас, постсовков. А всё потому, что налоговая служба (опять же не в пример нам) работает дотошнее. Скрыться от налоговиков там затруднительно, да и сами работники и их работодатели более (мягко говоря) законопослушны.

Налоговая служба США имеет техническую возможность собрать всё заработанное человеком за год, где бы и сколько бы он не отработал. И в статистике эти сведения по каждому работающему обязательно учтут. Это как раз и позволяет судить о полноте и объективности расчетов в США статистических показателей по труду.

А то ведь, например, в Казахстане численность т.н. самозанятого населения достигает совершенно неприличных цифр. И кто этих самозанятых вообще где-то учитывает и что-то по ним считает?

Рискну предположить, что жесткость налоговой системы обусловлена именно конструкцией финансовой системы США.

Без налоговой системы финансовая система работать не будет. Поэтому к ней такое внимание, как к системообразующему фактору.

Как работает эта система?

Госбюджет эмитирует казначейские билеты США (трежерис), которые размениваются на всякие производные типа нот ФРС .

Дальше над гражданами США совершается насилие - необходимо собрать эмитированные трежерис в форме налогов и тем самым обеспечить материальное возмещение бюджетникам, которые получили трежерис за свои услуги.

Бизнес насильно принуждают выкупать у бюджетников казначейские права требования.

Дальше смотрим какой баланс интересов возникает.

1. Есть подрядчики бюджета, которым интересен рост госрасходов. Соответственно рост налогов и налоговая дисциплина.

2. Есть все остальные, которым интересны подрядчики бюджета, как контрагенты, поскольку источник эмиссии только один. Но они заинтересованы в минимизации налогов.

Из этого баланса интересов создается система налогового стукачества и внедряется мораль, что платить налоги - это правильно.

У нас налоговая система не является системообразующим фактором, а служит только весьма приблизительным средством для содержания госслужащих и пенсионеров.

Почему приблизительным? Потому что основная часть поступлений - сырьевой сектор. На малый бизнес зачастую оргзатраты ФНС гораздо больше, чем выхлоп.

На федеральном уровне в РФ невозможно создать нормальную казначейскую и налоговую системы при нынешнем состоянии духовных скреп. Вполне возможно, в скором времени их можно будет создавать на региональном уровне в случае если духовные скрепы будут расшатаны в какой-то мере. Расшатывание скреп может произойти естественным образом в ходе банкротств регионов и общего финансового коллапса в РФ.

Региональная казначейская система делается очень просто.

Госслужащим раздаются карточки с казначейскими счетами.

За их услуги им начисляются на эти счета оговоренные суммы.

Налоговая инспекция трясет с бизнесов не рубли, а средства с казначейских счетов. То есть бизнес должен дать ништяки бюджетникам, в обмен взять сумму с казначейского счета бюджетника, которую впоследствии списывает налоговая.

Особо непонятливых предпринимателей прессуют, раздевают через суд за неуплату налогов.

Никаких банков, только казначейство, один сервер и все.

Внедрить такое можно за месяц. Было бы желание.

Можно сделать вариант мобильного приложения типа сбербанк онлайн, только дать возможность перекидывать суммы контактным способом.

Типа так - продавец выставляет счет в форме QR кода. Покупатель его фотает и подтверждает платеж. Оба получают уведомление о переводе средств.

Понятно, что в предложенной казначейской системе ЦБ РФ и коммерческие банки являются лишним звеном. Они же являются основой духовных скреп России.

Духовные скрепы такие: рубль - это самая главная национальная гордость россиян - символ государственного суверенитета. Наряду с флагом, гербом и гимном. Единообразное использование рубля ЦБ РФ на всей территории РФ служит единственным доказательством наличия суверенитета РФ на этих территориях.

ЗЫ. Юридический аспект казначейской системы. Не секрет, что в законодательстве предусмотрено все возможное, дабы защитить интерес банкстеров.

1. В ходе любого общения гражданина и чиновника, гражданин обвиняет последнего в государственной измене исходя из ст. 153 ГК РФ, которая определяет направленность действия (на установление изменение и прекращение гражданских прав и обязанностей). Согласно ст 30 закона о ЦБ банкнота является его безусловным обязательством, обеспеченным всеми его активами - по факту казначейскими требованиями к странам НАТО, из чего следует, что действия чиновника, получившего в зп рубли, квалифицируются как оказание услуг странам НАТО.

Это является основанием не доверять сотрудникам органов, защита просит учесть данный факт, как основание не доверять сотруднику той же полиции, ломая любимую судьями юридическую формулу "оснований не доверять сотрудникам полиции - нет".

2. В то же время исходя из ст. 153 ГК РФ госслужащий должен иметь гражданский оборот с государем (сувереном). За свои услуги госслужащий приобретает требование к суверену (народу), затем истребует у него всякие материальные ценности, тем и живет. В этом случае, согласно ст. 153 ГК РФ, направленность его действий - оказание услуг именно суверену.

Соответственно, гражданин, как часть народа, становится обязан дать возмещение госслужащему, поскольку народ получил от него услуги. Он обязан выкупить у него казначейские требования и сделать ими налоговый зачет.

Из этого рассуждения вытекает обязательность приема казначейского билета за товары и услуги по нарицательной стоимости. Не нужна особая статья в законе на этот счет, все вытекает из логики того же понятия сделки.

Между тем, обязательность приема тех же рублей ЦБ - весьма спорна, поскольку билет ЦБ является конкретно обязательством ЦБ (ст 30 закона о ЦБ), а не народа.

В общем вывод такой, что для введения казначейской системы не нужны никакие модификации законодательства.

Отредактировано: SergeB - 09 авг 2016 13:03:27

Сейчас на ветке:

42,

Модераторов: 0,

Пользователей: 0,

Гостей: 39,

Ботов: 3