Выбор России: текущая политическая ситуация

30,531,342

122,187

Гималаев Илья

Цитата: KevinKostner от 13.08.2017 18:28:04Чавес не проводил никакой политики, он занимался говорильней чистой воды и вылезал как раз за счёт высоких цен на нефть, при этом для поддержания своего имиджа, вместо создания рабочих мест, он занимался только укреплением социалки, которая полетела в пропасть, как только упали цены на нефть.

В итоге Венесуэла сейчас в состоянии 90-ых годов.

Поэтому тут говорить о каком-то серьёзном видении социализма у Чавеса не приходится. Он был большим оратором, каких в мире очень мало, но политиком он был недальновидным по многим причинам.

Об этих красных утопистах хорошо сказал Черчилль

"Социалист пытается глупыми разговорами вести нас к бедствию, коммунист может попытаться сделать это насильственными действиями."

А Чавес себя называл "строителем социализма ХХI" и этот "большой оратор" своими "глупыми разговорами", да и действиями, довел страну до ручки.

Отредактировано: Гималаев Илья - 13 авг 2017 19:09:31

Красногорск

73 года

Карма: +2,575.16

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Цитата: Портос от 13.08.2017 13:01:34КПСС как и Николай II, сама подписала своё отречение на XIX партийной конференции в октябре 1988 г.

На основании решений XIX партийной конференции в октябре 1988 г. Верховный Совет СССР принял проект конституционной реформы. Была восстановлена (по образцу Конституции 1918 г.)

Правильно , вы этот материал подали как статист.

Но напомню,что партию КПСС прикончили в 1991году ( не прошло и трёх лет)

Ранее я отписал. что КПСС прикончили с помощью фигурантов Собчака . выжившего из ума Сахарова, Афанасьева и десятка предателей штребрехеров. Сейчас они сидят на теплых местах.

Также я отписал , что без развала КПСС ( пусть даже хрущевитской) развал СССР был не возможен.

Про беловежский сговор мы знаем.

А как вы полагаете , в чем предательская роль Андропова Ю.В. всесильного шефа КГБ , с ноября 1982года по февраль 1984года -был Генсеком. .

Подскажу ,что Горбатого он вытащил в Москву.

А что он делал дальше ?

Отредактировано: Пасечник - 13 авг 2017 20:57:25

Карма: -54.24

Регистрация: 13.08.2015

Сообщений: 3,725

Читатели: 8

Аккаунт заблокирован

Регистрация: 13.08.2015

Сообщений: 3,725

Читатели: 8

Аккаунт заблокирован

Странное дело, на первый взгляд. Все эти беды обрушиваются не на лузеров, благополучно сидящих на гуманитарке, а на вполне приличные страны. Например - перед победой кубинской революции, Куба была весьма и весьма развита. Вот и Венесуэле нездоровится. А ведь тоже когда-то была жемчужиной Америк.

Процесс идёт примерно так. Сперва в стране много бабок и разных вкусняшек, но сильное социальное расслоение. Потом - здоровое чувство социальной справедливости побеждает, вкусняшки рассовываются за обе щёки, социальное расслоение снижается существенно. Потом - вкусняшек почти не остаётся, поэтому начинают подтягивать низы, чтобы не пухтели. Наращивают социал.

У населянтов возникает рефлекс - сперва поделили, потом бабок дали, значит всё правильно. И мои многочисленные дети, выросшие в эту счастливую пору, будут иметь всё тоже самое, что и мы, обеспечившие своими метаниями им щасливое детство. Такое иногда случается. Если в стране реально много бабок. Как у Ливии или Венесуэлы. Хватает ещё на одно поколение. Ну, пожиже, понтов поменьше, темпы приращения благодати уж совсем не те, когда делили чужое и между своими, но что-то от недр капает.

А вот потом - всё это заканчивается. На третье поколение, наплодившиеся от детей геволюционеров, бабок уже тупо не хватает. А на четвёртое - хватать не может даже теоретически. И начинается свистопляска.

Венесуэла дошла до этой фазы. Надо или резко сокращать поголовье или устраиваться на работу. Но в нынешние нелёгкие времена на работу даже за миску супа устроиться непросто. Надо хоть что-то уметь, кроме геволюций. Остаётся... да-с.

Так что случившиеся ранее инвестиции почти гарантировано должны быть потеряны. Как это было в Ливии, Египте и Сирии и ещё куче мест. невезуха, однако.

Предупреждение от модератора marrakesh:

Ваше мнение очень важно для нас, особенно про инвестиции.

Процесс идёт примерно так. Сперва в стране много бабок и разных вкусняшек, но сильное социальное расслоение. Потом - здоровое чувство социальной справедливости побеждает, вкусняшки рассовываются за обе щёки, социальное расслоение снижается существенно. Потом - вкусняшек почти не остаётся, поэтому начинают подтягивать низы, чтобы не пухтели. Наращивают социал.

У населянтов возникает рефлекс - сперва поделили, потом бабок дали, значит всё правильно. И мои многочисленные дети, выросшие в эту счастливую пору, будут иметь всё тоже самое, что и мы, обеспечившие своими метаниями им щасливое детство. Такое иногда случается. Если в стране реально много бабок. Как у Ливии или Венесуэлы. Хватает ещё на одно поколение. Ну, пожиже, понтов поменьше, темпы приращения благодати уж совсем не те, когда делили чужое и между своими, но что-то от недр капает.

А вот потом - всё это заканчивается. На третье поколение, наплодившиеся от детей геволюционеров, бабок уже тупо не хватает. А на четвёртое - хватать не может даже теоретически. И начинается свистопляска.

Венесуэла дошла до этой фазы. Надо или резко сокращать поголовье или устраиваться на работу. Но в нынешние нелёгкие времена на работу даже за миску супа устроиться непросто. Надо хоть что-то уметь, кроме геволюций. Остаётся... да-с.

Так что случившиеся ранее инвестиции почти гарантировано должны быть потеряны. Как это было в Ливии, Египте и Сирии и ещё куче мест. невезуха, однако.

X

13 авг 2017 22:55Предупреждение от модератора marrakesh:

Ваше мнение очень важно для нас, особенно про инвестиции.

Санкт-Петербург

63 года

Карма: +2,535.10

Регистрация: 27.12.2012

Сообщений: 9,155

Читатели: 17

Модератор ветки

Регистрация: 27.12.2012

Сообщений: 9,155

Читатели: 17

Модератор ветки

Цитата: Гималаев Илья от 13.08.2017 21:21:02Они себя прекрасно так называют и двигают абсолютно левый популистские лозунги и программы.

Или Вы сами из этих социалистов кто считаете Единую социалистическую партию оппортунистами.

Тогда так и говорите.

Венесуэла, а так же Боливия, Парагвай, Нарния, Авалон, Швамбрания, Утопия и Страна Оз -- неформат для этой ветки.

ЗАКОНЧИЛИ

всё вышеизложенное является моим личным мнением, пруфов не будет, на допросе буду всё отрицать.

идеср 165 ПМП 55 ДМП, 1983-1990

идеср 165 ПМП 55 ДМП, 1983-1990

Paris

60 лет

Карма: +10,313.01

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Цитата: Пасечник от 13.08.2017 20:48:42Скрытый текст

Ранее я отписал. что КПСС прикончили с помощью фигурантов Собчака . выжившего из ума Сахарова, Афанасьева и десятка предателей штребрехеров. Сейчас они сидят на теплых местах.Скрытый текст

А что он делал дальше ?

Да мочные богатыри были, на вид и не скажешь.

Взяли и 19 млн. пламенных ленинцев и разогнали

ЦитатаКоличество членов: 19 487 822 (1 января 1989)

А ещё я слышал Сказку, как собрались три богатыря: Председатель КГБ СССР, Министр Обороны СССР и Министр Внутренних Дел СССР и решили извести двух дураков Мишку и Борьку.

Искали их с танками три дня и три ночи, найти не могли.

А на третий день Борька-Дурак нашёл ручку с волшебными чернилами и написал указ: "Россия и россияне, станьте к лесу передом, ко мне раком" и всё сразу исполнилось, чернила то волшебные, против них ни милённая Армия, ни миллион ментов, ни тайная канцелярия, ни 19 млн. членов ни чего поделать не могли.

Проблема в том что чернила эти волшебные много дураков тогда нашло и каждый свою волость раком поставил.

Что до Андропова - Горбачёва была связка

Сталин- Хрущёв.

Оно от куда дураки берутся и как к Власти приходят, тайна покрытая мраком, никак волшебные чернила помогают.

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

Alximik

В первом полугодии 2017 года в России было выявлено 864 тысячи работников в теневом секторе экономики, более 810 тысяч из них стали работать легально, на основании трудовых договоров, сообщает пресс-служба Министерства труда и социального развития РФ.

По данным ведомства, работа по легализации теневого рынка труда позволила собрать более 35,6 млрд рублей страховых взносов. Наибольшая численность занятых без официального оформления трудовых отношений приходится на такие сферы экономики как строительство, оптовая и розничная торговля, предоставление услуг, транспорт.

Всего за два последних года, утверждают в Минтруда, в регионах было легализовано около 4,5 млн работников. Это примерно десятая часть от того количества работающих россиян, которые, как утверждала в 2013 году вице-премьер Ольга Голодец, российскому правительству «видны и понятны» 48 млн человек".

ссылка

По данным ведомства, работа по легализации теневого рынка труда позволила собрать более 35,6 млрд рублей страховых взносов. Наибольшая численность занятых без официального оформления трудовых отношений приходится на такие сферы экономики как строительство, оптовая и розничная торговля, предоставление услуг, транспорт.

Всего за два последних года, утверждают в Минтруда, в регионах было легализовано около 4,5 млн работников. Это примерно десятая часть от того количества работающих россиян, которые, как утверждала в 2013 году вице-премьер Ольга Голодец, российскому правительству «видны и понятны» 48 млн человек".

ссылка

Отредактировано: Alximik - 01 янв 1970

Alximik

ФСБ России задержала участников террористической группы, в состав которой входил гражданин России и трое граждан государств Центрально-Азиатского региона, готовивших серию терактов в Московском регионе. Об этом сегодня, 14 августа, сообщили в Центре общественных связей ФСБ.

ссылка

Скрытый текст

Отредактировано: Alximik - 01 янв 1970

Красногорск

73 года

Карма: +2,575.16

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Портос пост пять баллов.

Связки Сталин -Хрущев не было

Просто Вождь держал дурака рядом. под контролем.

Связки Сталин -Хрущев не было

Просто Вождь держал дурака рядом. под контролем.

Смоленская область

Карма: +19,641.49

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Alximik

Миллиардер Михаил Прохоров, занимающий 12-ю строчку в списке богатейших людей России от Forbes, продолжает избавляться от активов в РФ.

Принадлежащая Прохорову Dimosenco Holdings продала пакет акций алюминиевого гиганта "Русал" структурам Виктора Вексельберга и Леонарда Блаватника, сообщил ТАСС со ссылкой на информацию, опубликованную Гонконгской биржей.

Из 13,7% акций Прохорова Вексельберг и Блаватник получили 7%, заплатив 503,9 млн долларов. Сделка прошла с 40-процентной скидкой к рыночной цене.

ссылка

Принадлежащая Прохорову Dimosenco Holdings продала пакет акций алюминиевого гиганта "Русал" структурам Виктора Вексельберга и Леонарда Блаватника, сообщил ТАСС со ссылкой на информацию, опубликованную Гонконгской биржей.

Из 13,7% акций Прохорова Вексельберг и Блаватник получили 7%, заплатив 503,9 млн долларов. Сделка прошла с 40-процентной скидкой к рыночной цене.

Скрытый текст

Отредактировано: Alximik - 01 янв 1970

Новосибирск

54 года

Карма: +2,713.41

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Цитата: Alximik от 14.08.2017 22:33:11Миллиардер Михаил Прохоров, занимающий 12-ю строчку в спирез

Приятель ходил на встречу когда он избирался. Сказал что -слабак.Ничего абсолютно интересного не сказал.

Новосибирск

54 года

Карма: +2,713.41

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Регистрация: 21.02.2013

Сообщений: 9,983

Читатели: 3

Аккаунт заблокирован

Полный бан до 07.07.2023 20:52

Цитата: Пасечник от 14.08.2017 19:30:26Портос пост пять баллов.

Связки Сталин -Хрущев не было

Просто Вождь держал дурака рядом. под контролем.

Пост то был то в общем не об этом.А о системе отрицательного и идеологизированного отбора.

Отредактировано: Андрей Ка - 15 авг 2017 03:31:07

Красногорск

73 года

Карма: +2,575.16

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Регистрация: 27.09.2015

Сообщений: 7,513

Читатели: 6

Сергей Глазьев:Снова на те же валютные грабли

14.08.2017 | Экономика и финансы1175

Источник: zavtra.ru

Предупреждение от модератора marrakesh:

Может хватит пачкать ветку чужим безграмотным бредом? Попробуйте проанализировать и написать что-нибудь самостоятельно. На будущее: материалы из подобных "сомнительных" источников, без Ваших комментариев буду удалять.

14.08.2017 | Экономика и финансы1175

Скоро в календаре не останется нечёрных рабочих дней недели, которыми журналисты называют дни обрушения курса рубля. У нас уже были "чёрный вторник" в 1994 г., "чёрный понедельник" в 1998 г., "чёрная пятница" в 2008 г., снова "чёрный вторник" в 2014 г... Хорошо, что биржа не работает по воскресеньям и субботам — хоть в выходные граждане могут спать спокойно, не беспокоясь о сохранности своих рублёвых сбережений и доходов на следующее утро.

В чём причина этих валютных катастроф, и можно ли их избежать?

Скрытый текст

Источник: zavtra.ru

Отредактировано: Пасечник - 15 авг 2017 06:50:07

X

15 авг 2017 08:48Предупреждение от модератора marrakesh:

Может хватит пачкать ветку чужим безграмотным бредом? Попробуйте проанализировать и написать что-нибудь самостоятельно. На будущее: материалы из подобных "сомнительных" источников, без Ваших комментариев буду удалять.

Paris

60 лет

Карма: +10,313.01

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Цитата: Пасечник от 15.08.2017 06:49:42Сергей Глазьев:Снова на те же валютные грабли

14.08.2017 | Экономика и финансы1175Скоро в календаре не останется нечёрных рабочих дней недели, которыми журналисты называют дни обрушения курса рубля. У нас уже были "чёрный вторник" в 1994 г., "чёрный понедельник" в 1998 г., "чёрная пятница" в 2008 г., снова "чёрный вторник" в 2014 г... Хорошо, что биржа не работает по воскресеньям и субботам — хоть в выходные граждане могут спать спокойно, не беспокоясь о сохранности своих рублёвых сбережений и доходов на следующее утро.В чём причина этих валютных катастроф, и можно ли их избежать?

В далёком 1992 году автору этих строк пришлось организовывать в нашей стране валютный рынок.Скрытый текст

Источник: zavtra.ru

"В далёком 1992 году" главой правительства был Егор Тимурович Гайдар.

В это же время Анато́лий Бори́сович Чуба́йс, проводил приватизацию

Таблетка для памяти

Курс доллара в 1992 году

Инфляция в 1992 году 2508,85%

И этот человек рассуждает сейчас о "чёрных вторниках"

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

Москва

Карма: +5,223.58

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Цитата: Портос от 15.08.2017 09:58:05"В далёком 1992 году" главой правительства был Егор Тимурович Гайдар.

Инфляция в 1992 году 2508,85%

И этот человек рассуждает сейчас о "чёрных вторниках"

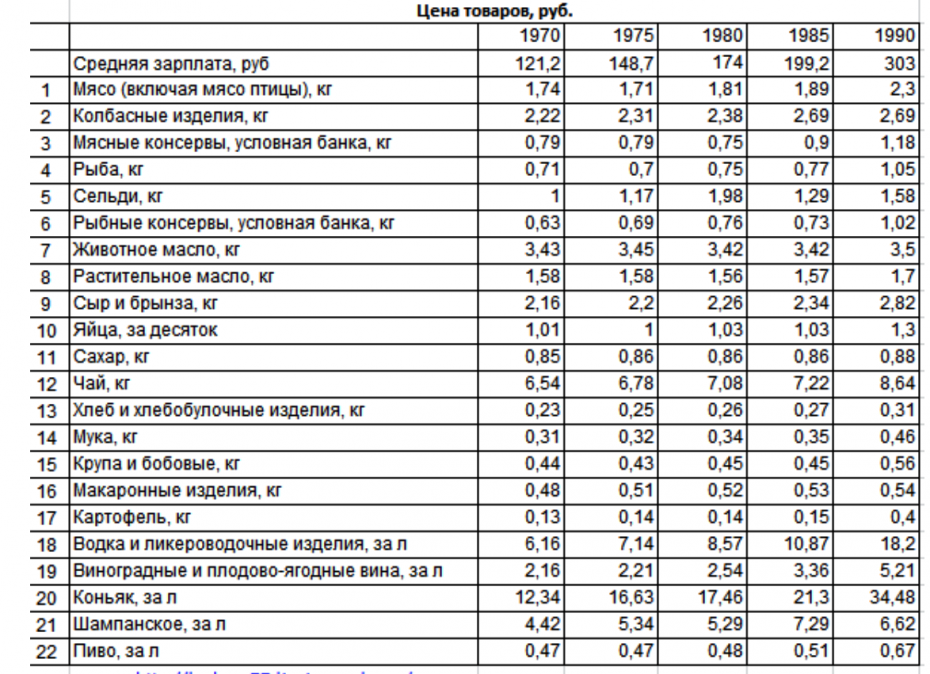

Стоимость мяса или продуктов - это главный критерий инфляции. Возьмем период чуть ширее)) Соотнесем ЗП с количеством мяса, которое можно купить на зарплату... Доллар я не ем. Ем я мясцо.

Измерять все в денежных знаках соседнего государства это конечно благое занятие, но бесполезное. А вдруг соседнее государство исчезнет? Как тогда жить то))

Отредактировано: Барристер - 15 авг 2017 12:54:36

Paris

60 лет

Карма: +10,313.01

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Цитата: Барристер от 15.08.2017 12:44:58Стоимость мяса или продуктов - это главный критерий инфляции. Возьмем период чуть ширее)) Соотнесем ЗП с количеством мяса, которое можно купить на зарплату... Доллар я не ем. Ем я мясцо.

Измерять все в денежных знаках соседнего государства это конечно благое занятие, но бесполезное. А вдруг соседнее государство исчезнет? Как тогда жить то))

У Вас тут не отображен 1992 год

Какое отношение Глазьев имеет к ценам 1990 года?

Цитатаhttp://moya-semya.ru/index.php?option=com_content&view=article&id=925:2012-02-08-13-38-15&catid=100:2011-08-09-13-34-00&Itemid=177

Здравствуйте, «Моя Семья»! С 1991 года я веду семейный дневник. Недавно перечитала, как жили – кто-то хуже, кто-то лучше – миллионы обычных семей в 90-е годы. Сами мы с Урала. В те годы глава нашей семьи был обычным рабочим на заводе, я – учителем, сейчас мы уже пенсионеры. Эти заметки передают настроение, которое было у нас в те годы голода и безденежья. Вот лишь несколько записей за 13 лет – с 1992-го по 2004-й.

13 января 1992 года. Со 2 января все цены отпущены, свободные. С продуктами плохо. Молоко, хлеб и крупы подорожали. Хлеб – от 1 рубля 80 копеек до 3 рублей 60 копеек, литр молока – 1 рубль 50 копеек, сметана – 68 рублей килограмм. Никто не берёт. Зарплату не повысили. Сахара и жиров нет уже два месяца. Сын и дочка закончили полугодие на «4» и «5». Мы работаем.

20 июня 1992 года. Денег нет, зарплату не дают с апреля. Мы почти голодаем, едим только хлеб и картошку. Цены растут. Хлеб – 11 рублей буханка, молоко – 12 рублей за литр, колбаса – от 130 до 180 за килограмм. Дочь сдала экзамены: на «5» – историю, диктант на «4».

13 ноября 1992. Получили ваучеры на семью. Всё дорожает. Хлеб – 19–20 рублей, сахар – 155 рублей килограмм, масло сливочное – 330–350 рублей. Одежда – десятки тысяч. Сапоги – 8–12 тысяч. Моя зарплата 5 тысяч, муж принёс за октябрь 15 тысяч.

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

Москва

Карма: +5,223.58

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Цитата: Портос от 15.08.2017 14:24:25У Вас тут не отображен 1992 год

Какое отношение Глазьев имеет к ценам 1990 года?

У меня не отображен и день )). А какое отношение имеет доллар к рублевым ценам на мясо в России? Измерять инфляцию по курсу валюты страны папуасии - это любимое занятие... Как это влияет на рублевую стоимость мяса??

Тот бред "дочери 90-х" можно оставить в покое . На форуме достаточно лиц, живших в 90-е, чтобы эту пургу воспринимать со смехом.

Отредактировано: Барристер - 15 авг 2017 14:36:59

X

15 авг 2017 22:43Предупреждение от модератора Портос:

Утверждать что в 90-х у нас не было безудержного роста цен - троллизм. Идите посмейтесь с Вашими друзьями.

Paris

60 лет

Карма: +10,313.01

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Цитата: Барристер от 15.08.2017 14:30:25У меня не отображен и день )). А какое отношение имеет доллар к рублевым ценам на мясо в России? Измерять инфляцию по курсу валюты страны папуасии - это любимое занятие... Как это влияет на рублевую стоимость мяса??

Тот бред "дочери 90-х" можно оставить в покое . На форуме достаточно лиц, живших в 90-е, чтобы эту пургу воспринимать со смехом.

Я вообще то комментировал статью Глазьева.

Вы её читали?

Там совершенно мало о мясе, всё больше о валюте.

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

Paris

60 лет

Карма: +10,313.01

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Регистрация: 06.09.2007

Сообщений: 21,787

Читатели: 38

Модератор ветки

Цитата: Барристер от 15.08.2017 14:30:25Тот бред "дочери 90-х" можно оставить в покое . На форуме достаточно лиц, живших в 90-е, чтобы эту пургу воспринимать со смехом.

Знаете, я тоже надеюсь, что люди ни когда не забудут 90-е.

А если забудут, то достойны пережить их снова, даже не жалко.

"Всякий слышит лишь то, что понимает"

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

ПЛАВТ, (III в. до н.э.)

"полное экономическое проникновение имеет тот же эффект, что и территориальная оккупация". (ц) Отто Маул

С.-Пб

25 лет

Карма: +33,000.94

Регистрация: 07.10.2011

Сообщений: 43,720

Читатели: 74

Регистрация: 07.10.2011

Сообщений: 43,720

Читатели: 74

Цитата: Портос от 15.08.2017 14:52:20Знаете, я тоже надеюсь, что люди ни когда не забудут 90-е.

А если забудут, то достойны пережить их снова, даже не жалко.

Лучше бы не забыли какие их желания привели их в 90-е

"партия дай порулить"

"долой привилегии кпсс"

Ну и алканавт "на работу" в троллейбусе едущий

Disclaimer: Все написанное выше является исключительно моим личным мнением и не претендует на Абсолютную Истину

Сейчас на ветке:

21,

Модераторов: 0,

Пользователей: 0,

Гостей: 0,

Ботов: 21