Большой передел мира

267,123,652

522,291

Сообщение не найдено!

Сообщение #3872567 не найдено в ветке "Большой передел мира"!

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Цитата: FromThe от 20.06.2016 18:03:26Мэром Рима впервые в истории была избрана женщина

Источник: http://www.gazeta.ru/politics/2016/06/20_a_8317541.shtml

Мэром Рима впервые в истории была избрана женщина. Победа 37-летней Вирджинии Раджи лишь один из успехов популистского движения «5 звезд», которое нанесло весомое поражение правящей Демократической партии на местных выборах.Полный текст

Вот подробнее про это:

[movie=600,400]http://youtu.be/l2mmwVb_SyM[/movie]

Отредактировано: DeC - 20 июн 2016 20:21:56

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Санкт-Петербург

Карма: +12.88

Регистрация: 12.09.2013

Сообщений: 15

Читатели: 0

Регистрация: 12.09.2013

Сообщений: 15

Читатели: 0

Генштаб ВС РФ: Терпение по Сирии заканчивается у нас, а не у американцев

Источник: https://russian.rt.com/article/308665-genshtab-vs-rf-terpenie-po-sirii-zakanchivaetsya

Начальник Генштаба ВС РФ генерал армии Валерий Герасимов прокомментировал ряд недавних заявлений представителей администрации президента США о якобы «непрофессиональном» использовании российскими военными каналов коммуникации с американскими партнёрами, а также «предупреждении» о «заканчивающемся терпении США» по отношению к сирийскому конфликту.

КОММЕНТАРИЙ:

Вот такие вот дела робяты )

)

Источник: https://russian.rt.com/article/308665-genshtab-vs-rf-terpenie-po-sirii-zakanchivaetsya

Начальник Генштаба ВС РФ генерал армии Валерий Герасимов прокомментировал ряд недавних заявлений представителей администрации президента США о якобы «непрофессиональном» использовании российскими военными каналов коммуникации с американскими партнёрами, а также «предупреждении» о «заканчивающемся терпении США» по отношению к сирийскому конфликту.

Полный текст

КОММЕНТАРИЙ:

Вот такие вот дела робяты

)

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Медленный "незаметный" передел в не простых областях...

Новый китайский суперкомпьютер возглавил рейтинг самых мощных в мире

12:57 20.06.2016

ПЕКИН, 20 июн — РИА Новости, Иван Булатов. Новый китайский суперкомпьютер Sunway TaihuLight в понедельник возглавил рейтинг 500 самых мощных компьютеров в мире, говорится на сайте проекта TOP500, отвечающего за составление рейтинга.

Скорость вычислений, производимых новым китайский суперкомпьютером, составляет 93 петафлопс (10 в 15 степени вычислительных операций с плавающей запятой в секунду). По этому показателю он в два раза быстрее и в три раза эффективнее предыдущего рекордсмена — "Тяньхэ-2" (Tianhe-2), также разработанного в Китае.

Sunway TaihuLight состоит из 10,65 миллионов ядер, составляющих почти 41 тысячу узлов. Новый китайский суперкомпьютер разработан Национальным исследовательским центром параллельной вычислительной техники и технологий КНР. Размещен суперкомпьютер в Национальном центре суперкомпьютеров в городе Уси (провинции Цзянсу). Sunway TaihuLight оснащен процессорами ShenWei.

Проект TOP500 был запущен в 2013 году. Публикует рейтинг суперкомпьютеров дважды в год (в июне и ноябре).

РИА Новости

Мощнейший двигатель для российско-китайского самолета создается в РФ

15:34 20 Июня 2016

Хуаншань, 20 июня. РФ известила КНР о разработке для российско-китайского дальнемагистрального широкофюзеляжного самолета авиационного двигателя с тягой до 35 тонн.

По словам вице-премьера России Дмитрия Рогозина, это является ключевым пунктом проекта по разработке совместного воздушного судна. «Это практически решает вопрос, связанный с созданием дальнемагистрального широкофюзеляжного самолета, потому что самолет невозможен без двигателя», — уточнил он во время интервью журналистам.

Как рассказал вице-премьер, текущей задачей авиакомпаний Китая и России является определение ресурса работы тех самолетов, действующих прежде всего на ведущих линиях. Об этом стороны уже договорились, отметил Рогозин.

Отметим, что в апреле 2014 года российской и китайской сторонами был подписан меморандум о создании нового лайнера. Ожидается, что соответствующая программа будет крупномасштабным проектом международного сотрудничества в сфере высоких технологий и в области авиастроения обоих государств.

Источник

Renault Logan, Sandero и Sandero Stepway получили новый 113-сильный двигатель

20.06.2016 | 18:13

В Renault расширили гамму двигателей для моделей Logan, Sandero и Sandero Stepway. Теперь их можно оснастить новым мотором 1,6 л мощностью 113 л.с. Новый двигатель идет в паре с пятиступенчатой механической трансмиссией. Об этом говорится в пресс-релизе Renault, поступившим в «Газету.Ru».

Новый мотор разработан альянсом Renault-Nissan и производится на заводе «АвтоВАЗ» в Тольятти. Согласно информации от производителя, 113-сильный агрегат расходует 6,6 л топлива на 100 км пути в смешанном цикле и отличается уверенной тягой в широком диапазоне оборотов благодаря двойному фазорегулятору.

Новый мотор оснащен цепным приводом газораспределительного механизма, который не требует обслуживания на протяжении всего срока службы автомобиля и обеспечивает низкую стоимость его эксплуатации.

Газета.ru

Новый китайский суперкомпьютер возглавил рейтинг самых мощных в мире

12:57 20.06.2016

ПЕКИН, 20 июн — РИА Новости, Иван Булатов. Новый китайский суперкомпьютер Sunway TaihuLight в понедельник возглавил рейтинг 500 самых мощных компьютеров в мире, говорится на сайте проекта TOP500, отвечающего за составление рейтинга.

Скорость вычислений, производимых новым китайский суперкомпьютером, составляет 93 петафлопс (10 в 15 степени вычислительных операций с плавающей запятой в секунду). По этому показателю он в два раза быстрее и в три раза эффективнее предыдущего рекордсмена — "Тяньхэ-2" (Tianhe-2), также разработанного в Китае.

Sunway TaihuLight состоит из 10,65 миллионов ядер, составляющих почти 41 тысячу узлов. Новый китайский суперкомпьютер разработан Национальным исследовательским центром параллельной вычислительной техники и технологий КНР. Размещен суперкомпьютер в Национальном центре суперкомпьютеров в городе Уси (провинции Цзянсу). Sunway TaihuLight оснащен процессорами ShenWei.

Проект TOP500 был запущен в 2013 году. Публикует рейтинг суперкомпьютеров дважды в год (в июне и ноябре).

РИА Новости

Мощнейший двигатель для российско-китайского самолета создается в РФ

15:34 20 Июня 2016

Хуаншань, 20 июня. РФ известила КНР о разработке для российско-китайского дальнемагистрального широкофюзеляжного самолета авиационного двигателя с тягой до 35 тонн.

По словам вице-премьера России Дмитрия Рогозина, это является ключевым пунктом проекта по разработке совместного воздушного судна. «Это практически решает вопрос, связанный с созданием дальнемагистрального широкофюзеляжного самолета, потому что самолет невозможен без двигателя», — уточнил он во время интервью журналистам.

Как рассказал вице-премьер, текущей задачей авиакомпаний Китая и России является определение ресурса работы тех самолетов, действующих прежде всего на ведущих линиях. Об этом стороны уже договорились, отметил Рогозин.

Отметим, что в апреле 2014 года российской и китайской сторонами был подписан меморандум о создании нового лайнера. Ожидается, что соответствующая программа будет крупномасштабным проектом международного сотрудничества в сфере высоких технологий и в области авиастроения обоих государств.

Источник

Renault Logan, Sandero и Sandero Stepway получили новый 113-сильный двигатель

20.06.2016 | 18:13

В Renault расширили гамму двигателей для моделей Logan, Sandero и Sandero Stepway. Теперь их можно оснастить новым мотором 1,6 л мощностью 113 л.с. Новый двигатель идет в паре с пятиступенчатой механической трансмиссией. Об этом говорится в пресс-релизе Renault, поступившим в «Газету.Ru».

Новый мотор разработан альянсом Renault-Nissan и производится на заводе «АвтоВАЗ» в Тольятти. Согласно информации от производителя, 113-сильный агрегат расходует 6,6 л топлива на 100 км пути в смешанном цикле и отличается уверенной тягой в широком диапазоне оборотов благодаря двойному фазорегулятору.

Новый мотор оснащен цепным приводом газораспределительного механизма, который не требует обслуживания на протяжении всего срока службы автомобиля и обеспечивает низкую стоимость его эксплуатации.

Газета.ru

Отредактировано: DeC - 20 июн 2016 22:09:02

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Немецкие СМИ назвали Штайнмайера "московским пропагандистом"

20.06.2016 19:20

Журналист немецкой газеты Frankfurter Allgemeine Zeitung Бертольд Колер обвинил министра иностранных дел Германии Франка-Вальтера Штайнмайера в том, что он ведет себя как "московский пропагандист", после его критики военных учений стран-членов НАТО на границе с Россией.

"У Путина, что, был день рождения, и для него не было подарка?" — возмутился в своей статье Колер.

По его мнению, резкая критика маневров НАТО "переворачивает все факты с ног на голову" и дает Кремлю надежду на то, что Запад "склоняется к примирению".

"Хочется протереть глаза. Ведь из-за учений на территории восточных стран-членов НАТО оборонительный союз в "громком бряцании оружием", "военных криках" и "накаливании" ситуации обвинил не российский, а немецкий министр иностранных дел", —жалуется автор статьи.

По его мнению, обычно такие заявления свойственны только "московским пропагандистам", которые намеренно "приукрашивают" утверждение о том, что в ухудшении отношений между Россией и Евросоюзом виновато НАТО. Журналист со своей стороны уверен, что именно Россия нарушила принципы, которые обеспечивали мир и стабильность в ЕС десятки лет, и что именно она виновата в "ледниковом периоде" в отношениях с Западом.

Колер пишет, что маневры и "символические танковые парады" НАТО, о которых также говорил Штайнмайер, играют политическую роль: военный альянс якобы пытается продемонстрировать, что "внезапный рейд" вроде того, что, как утверждает журналист FAZ, имел место в Крыму, больше не застигнет Запад врасплох.

В заключении автор статьи выражает надежду, что хотя бы в ведомстве канцлера ФРГ Ангелы Меркель не будут упускать из виду то, что бундесвер вообще-то тоже принимает участие в маневрах НАТО.

Источник

20.06.2016 19:20

Журналист немецкой газеты Frankfurter Allgemeine Zeitung Бертольд Колер обвинил министра иностранных дел Германии Франка-Вальтера Штайнмайера в том, что он ведет себя как "московский пропагандист", после его критики военных учений стран-членов НАТО на границе с Россией.

"У Путина, что, был день рождения, и для него не было подарка?" — возмутился в своей статье Колер.

По его мнению, резкая критика маневров НАТО "переворачивает все факты с ног на голову" и дает Кремлю надежду на то, что Запад "склоняется к примирению".

"Хочется протереть глаза. Ведь из-за учений на территории восточных стран-членов НАТО оборонительный союз в "громком бряцании оружием", "военных криках" и "накаливании" ситуации обвинил не российский, а немецкий министр иностранных дел", —жалуется автор статьи.

По его мнению, обычно такие заявления свойственны только "московским пропагандистам", которые намеренно "приукрашивают" утверждение о том, что в ухудшении отношений между Россией и Евросоюзом виновато НАТО. Журналист со своей стороны уверен, что именно Россия нарушила принципы, которые обеспечивали мир и стабильность в ЕС десятки лет, и что именно она виновата в "ледниковом периоде" в отношениях с Западом.

Колер пишет, что маневры и "символические танковые парады" НАТО, о которых также говорил Штайнмайер, играют политическую роль: военный альянс якобы пытается продемонстрировать, что "внезапный рейд" вроде того, что, как утверждает журналист FAZ, имел место в Крыму, больше не застигнет Запад врасплох.

В заключении автор статьи выражает надежду, что хотя бы в ведомстве канцлера ФРГ Ангелы Меркель не будут упускать из виду то, что бундесвер вообще-то тоже принимает участие в маневрах НАТО.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

60 лет

Карма: +52.94

Регистрация: 15.01.2015

Сообщений: 276

Читатели: 6

Регистрация: 15.01.2015

Сообщений: 276

Читатели: 6

Момент истины

Наверное существует множество людей, которые могут заявить, что понимают то, что сейчас происходит в стране и в мире. И далеко не все будут не правы.

Наверное существует множество людей, которые могут заявить, что понимают то, что сейчас происходит в стране и в мире. И далеко не все будут не правы.

Полный текст

Карма: +10,897.92

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Модератор раздела

Модератор ветки

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Модератор раздела

Модератор ветки

Цитата: Chipstone от 20.06.2016 17:00:38Момент истины.

В этом смысле лично мне понравился отказ РПЦ от участия в Православном Соборе на Кипре. Ибо ничего хорошего от этого мероприятия ждать не приходится.

Во-вторых, мемориальная доска Маннергейма. Это уж совершенно точно неприкрытая провокация. Причем, участие в церемонии министра Мединского и главы АП Иванова говорят о том, что либо это провокация организована самой властью, либо раскол в Кремле уже добрался до самых высоких этажей. Причем, первое намного лучше второго.

Но можно сколько угодно размышлять об этих вопросах, и совсем другое начать процесс примирения «красных и белых» с Маннергейма и именно в Петербурге, пережившем страшную блокаду Ленинграда, благодаря стараниям того же Маннергейма. И тем более сделать это столь глупо и в столь неподходящий момент. Впрочем, если это именно провокация, то она могла вполне учитывать именно все эти соображения. И тем самым достигла как раз тех целей, которых и добивалась. Так ли это, увидим уже в этом году.

эти два события, как мне думается, продолжения той борьбы, что началась 200 лет назад, в активной форме проявилась 100 лет назад

и тут не провокация и не раскол, это давно идущая работа по примирению

белых и красных,

это мёртвая и живая вода России

Цитата: ахмадинежад от 13.05.2016 18:21:00я не вижу противоречия - так и есть "белые" не видели эту суть, а одна группа из "красных" видела и победила

только вот краткий курс истории ВКП(б) сделал подмену в понимании кто такие коммунисты, собственно, как и с коммунизмом, да и с коммунистамиЦитата: ахмадинежад от 10.05.2016 16:26:38по какой -то причине не стали отказываться от непрерывности истории ВКП(б) и всех, включая бундовцев, записывали в коммунистов

потом одни коммунисты репрессировали других коммунистов

попутно называя оппонентов немецкими и английскими шпионами

и так дошли до финала

теперь народ копья ломает, кого же называть коммунистами

под злыми "красными" то одни, то другие, то третьи, а в "белых" душках почему -то одни патриоты-монархисты, вот только среди них не вижу ни одного, кто защитил бы царя, кто им мешал в феврале 1917-го, ни пресловутого пломбированного вагона, ни немецкого шпиона Ленина, ни красной Думы

но в то же время, одни из тех "красных", точно также, как когда -то монархисты с царём, поступили и с коммунизмом и с СССР - это факт.

и борьба в Мире и у нас в стране между сторонниками капитал, национал, марксизм -социализма

и социализма ленинского -

«социализм — это государственно-капиталистическая монополия, обращённая на пользу всего народа и постольку переставшая быть капиталистической монополией» - сталинизма по прежнему идёт, не прекращаясь

возвращаясь к текущему моменту у нас, от девиза «За Веру, Царя и Отечество!» осталось только "за Отечество!" - что и предлагает Путин в качестве идеологии

меня устраивает.

вот с этим лозунгом, "за Отечество!" и идёт консолидация общества

и так вышло, что событие с доской оказалось преждевременной, а православный форум сорван

Цитата: ахмадинежад от 16.06.2016 18:29:51по памятнику - это политика примирения не "белых" с "красными"

их не примирить, это нормально, лично я не гружусь, это свойство России, надо просто принять

это политика примирения красных и белых с их общей страной и её историей и заставить принять её такую, какая она есть

работать и служить ей, преумножать, а не делить

делать общую историю и гордиться ею всею, а не отдельными красивыми страницами

за обычными баталиями сторонников красных с сторонниками белых, как -то обычно опускается роль РПЦ в событиях 100 летней давности

с одной стороны это хорошо, не время ослаблять консолидирующую роль главной Церкви страны

но без этого не понять роль этих двух событий

таблички белому офицеру и форума на Крите

кстати, с форума хорошая новость

АФИНЫ, 20 июня. /ТАСС/.

Обращение Верховной рады к Константинопольскому патриарху Варфоломею I о предоставлении автокефалии православной церкви на Украине не будет рассматриваться на открывающемся в понедельник на Крите Соборе православных церквей. Об этом заявил представитель делегации Константинопольского патриархата на соборе архиепископ Телмисский Иов (Геча) в интервью пресс-службе Синодального информационно-просветительского отдела Украинской православной церкви Московского патриархата.

"Украинский вопрос не на повестке дня Собора, и ее нельзя менять", - сказал архиепископ Иов. При этом он отметил: "Конечно, об обращении Верховной рады Украины много говорится в кулуарах Собора".

Он пояснил, что об обращении Рады стало известно из СМИ. "Когда Вселенский патриарх получит официальное обращение, его будут обсуждать через надлежащий официальный процесс, а именно через Священный синод Вселенского патриархата, как это бывает с каждым важным вопросом", - цитирует сайт архиепископа.

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Москва

60 лет

Карма: +52.94

Регистрация: 15.01.2015

Сообщений: 276

Читатели: 6

Регистрация: 15.01.2015

Сообщений: 276

Читатели: 6

Цитата: ахмадинежад от 20.06.2016 17:53:29эти два события, как мне думается, продолжения той борьбы, что началась 200 лет назад, в активной форме проявилась 100 лет назад

и тут не провокация и не раскол, это давно идущая работа по примирению

белых и красных, это мёртвая и живая вода России

вот с этим лозунгом, "за Отечество!" и идёт консолидация общества и так вышло, что событие с доской оказалось преждевременной, а православный форум сорван

Все так. Но во-первых, Маннергейм не лучшая фигура для примирения. Да, он когда-то был офицером Российской армии, но все это стерлось его действиями позже. Плюс очень неудачно выбран момент как таковой. Так что остаюсь при мнении, что это провокация.

Что касается Собора, то он крайне вероятно вообще не в наших интересах. Любые попытки пересмотреть Веру вообще опасны, а в такие острые исторические моменты тем более. И если все остальные православные страны могут творить что угодно, для мира это пройдет почти незаметно, то раскол в России смертелен. И как бы не для всего мира сразу.

Отредактировано: Chipstone - 20 июн 2016 21:26:31

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Цитата: MAVIN от 20.06.2016 19:44:20Объясните, какой смысл продавать долю в одном из крупнейших предприятий, причем за такую смешную сумму? Это же три с половиной раза хохлам в долг дать! Я еще могу понять совместное освоение новых проектов, но доля в компании... Решение вызывает недоумение, как недавняя новость про "Вертолеты России".

Тут логика думаю такая - Индия и Китай владея долей в этой компании будет скорее покупать продукцию у нее, чем у конкурентов в которых они доли не имеют. То есть для Роснефти это выглядит как привязка покупателя к ней, а для Китая и/или Индии (о них идёт речь в новости) как выгодные условия получения продукта.

Вообщем то если учесть что речь идёт о продаже около 20%, то сделка выглядит взаимовыгодной.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +40,890.22

Регистрация: 15.03.2012

Сообщений: 25,268

Читатели: 22

Регистрация: 15.03.2012

Сообщений: 25,268

Читатели: 22

Нарышкин может встретиться с главой ПАСЕ в рамках сессии ПАЧЭС в Москве

Источник: http://ria.ru/politics/20160620/1449347708.html

МОСКВА, 20 июн — РИА Новости. Спикер Госдумы Сергей Нарышкин может встретиться с главой Парламентской ассамблеи Совета Европы (ПАСЕ) Педро Аграмунтом, который посетит в качестве наблюдателя сессию Парламентской ассамблеи Черноморского экономического сотрудничества (ПАЧЭС) в Москве, сообщила РИА Новости пресс-секретарь председателя нижней палаты парламента РФ Евгения Чугунова.

Источник: http://ria.ru/politics/20160620/1449347708.html

МОСКВА, 20 июн — РИА Новости. Спикер Госдумы Сергей Нарышкин может встретиться с главой Парламентской ассамблеи Совета Европы (ПАСЕ) Педро Аграмунтом, который посетит в качестве наблюдателя сессию Парламентской ассамблеи Черноморского экономического сотрудничества (ПАЧЭС) в Москве, сообщила РИА Новости пресс-секретарь председателя нижней палаты парламента РФ Евгения Чугунова.

Полный текст

Роса рассветная, светлее светлого,

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

Москва

46 лет

Карма: +8,865.99

Регистрация: 30.05.2010

Сообщений: 14,731

Читатели: 9

Регистрация: 30.05.2010

Сообщений: 14,731

Читатели: 9

Цитата: ахмадинежад от 20.06.2016 17:53:29эти два события, как мне думается, продолжения той борьбы, что началась 200 лет назад, в активной форме проявилась 100 лет назад

и тут не провокация и не раскол, это давно идущая работа по примирению

белых и красных,

это мёртвая и живая вода России

под злыми "красными" то одни, то другие, то третьи, а в "белых" душках почему -то одни патриоты-монархисты, вот только среди них не вижу ни одного, кто защитил бы царя, кто им мешал в феврале 1917-го, ни пресловутого пломбированного вагона, ни немецкого шпиона Ленина, ни красной Думы

но в то же время, одни из тех "красных", точно также, как когда -то монархисты с царём, поступили и с коммунизмом и с СССР - это факт.

и борьба в Мире и у нас в стране между сторонниками капитал, национал, марксизм -социализма

и социализма ленинского -

«социализм — это государственно-капиталистическая монополия, обращённая на пользу всего народа и постольку переставшая быть капиталистической монополией» - сталинизма по прежнему идёт, не прекращаясь

возвращаясь к текущему моменту у нас, от девиза «За Веру, Царя и Отечество!» осталось только "за Отечество!" - что и предлагает Путин в качестве идеологии

меня устраивает.

Скрытый текст

Вы уж извините, но я всё-таки влезу:

Скажите как можно склеивать теплое с мягким?

Давайте логически подумаем, хотя логики здесь никакой нет. Объясню почему:

Раз признали Маннергейма, то теперь придётся признать Бандеру, верно? В смысле памятник ему..... И ещё немеряно длиннющий список врагов, которые сотрудничали с властью. Верно? Верно.

Таким образом, если считать что у нас есть духовные скрепы, они рассыпались, потому что последние 15 лет твердили, что Бандера это плохо. Так? Так.

А теперь, для того, чтобы иногда перевешивало зелёное добавим специи:

Мост Кадырова. Я против него ничего не имею, но тогда надо всех дописывать, а не урывками.

Ну или как вариант - это тестовый режим, типа а что будет, если....

Надеюсь Вы не думаете, что там не просчитали последствия? Вот кому-то потребовалось скинуть скрепы в топку. Или как вариант всё слить в одну теорию. Теорию Империи с Императором. Типа всем всё срочно простить и на этом построить новую идеологию. Параллельно заигрывая с Императорским Домом и постепенно перевозя прах белых генералов. Ванную доски Колчака и Деникина.

По выделенному

Государство всегда именуют Отечеством, когда готовятся к убийству людей.

Фридрих Дюрренматт

У меня небольшое пожелание. Пожалуйста проголосуйте все. Кто как думает?

Отредактировано: avt5160701 - 21 июн 2016 15:26:32

Черная зависть к чужим успехам, злоупотребление властью и бюрократизм - это непростая проблема, связанная с характером или стилем работы этого форума, а вопрос идеологический.(с)

Я диванный стратег 93 уровня.

Я диванный стратег 93 уровня.

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

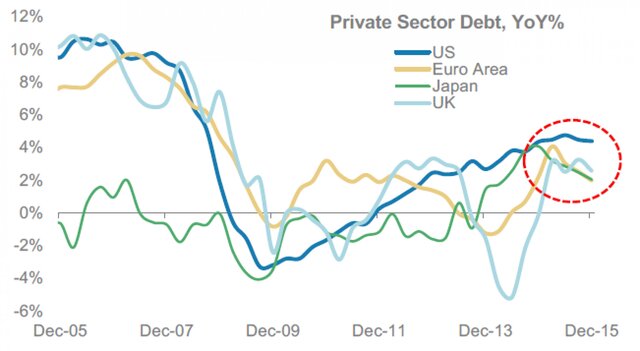

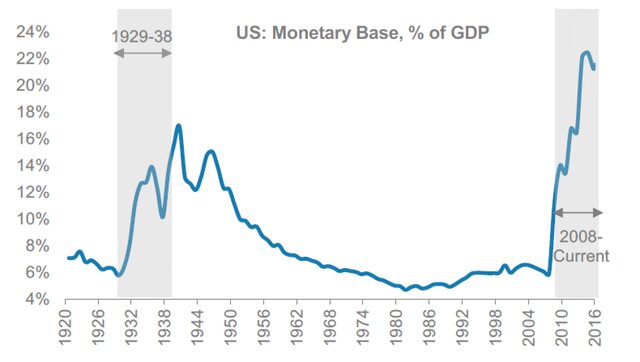

Эксперты: мир на пороге глобального кризиса и войны

20.06.2016 18:46

Экономическая ситуация в США схожа с посткризисной эпохой 30-х гг., считают аналитики банка Morgan Stanley.

В аналитическом отчете банка отмечается, что нынешняя макроэкономическая ситуация во многом напоминает период 1930-х гг.

"Сходство в том, что финансовый шок и относительно высокие уровни задолженности изменили отношение частного сектора к риску и подтолкнули компании начать корректировать свои балансы", - говорится в отчете банка.

Кроме того, эксперты отмечают, что ужесточение макропруденциальной политики и нормативно-правовой среды также создало ряд ограничений, в результате которых процесс сокращения заемных средств становится более сложным и оказывает дефляционное давление на экономику, как это происходило после Великой депрессии.

Таким образом, частный спрос и дальше будет оставаться достаточно слабым, а инфляция сохраняться на низком уровне, в то время как растет риск всплеска инфляционных ожиданий.

Обзор событий 30-х гг.

США оказались в эпицентре экономического шока, который в конечном счете за счет торговых и финансовых отношений отразился на всем остальном мире. Наращивание долга и ужесточение денежно-кредитной политики в 1928 г. и крах фондового рынка 1929 г. стали основными триггерами начала Великой депрессии.

Поскольку резко сократился совокупный спрос, в 1930-х гг. крупнейшие экономики мира столкнулись с интенсивным дефляционным давлением. Строгое соблюдение золотого стандарта еще более усугубило дефляционные тенденции. ФРС также поддерживала "ястребиную" денежно-кредитную политику в течение длительного периода времени, о чем свидетельствует тот факт, что денежная масса сократилась на треть в период с 1923 по 1933 гг. Это усилило дефляционное давление, сохранив дефляцию в американской экономике в течение четырех лет подряд с 1930 по 1933 гг.

Резкое падение спроса и интенсивное дефляционное давление также ощущались в ряде европейских стран, в том числе в ключевых экономиках: Великобритании, Германии и Франции, испытывающих дефляцию в тот же период с 1930-33 гг.

С 1933 г. попытка стабилизации банковской системы и решение о девальвации доллара США способствовали более благоприятным денежно-кредитным условиям в США. Экспансионная денежно-кредитная (политика дешевых денег) и фискальная политика способствовали возвращению экономики США к росту и инфляции с 1934 г.

С 1936 г., после периода восстановления, власти ужесточили монетарную и фискальную политику и спровоцировали падение экономики в 1937-38 гг. Рецессия 1937-38 гг. привела к другому повороту. Казначейство завершило политику стерилизации притока золота в феврале 1938 г., а ФРС сократила долю необходимого резервирования для финансовых учреждений в апреле того же года, а дефицит бюджета вырос до 3% от ВВП в 1939 г.

Сочетание денежного и финансового стимулирования поддержало восстановление роста в 1939 г., хотя рост не наблюдался, до тех пор пока год спустя инфляция не вернулась на положительную территорию. Впоследствии денежно-кредитная и налогово-бюджетная политика стали полностью экспансионными, и полученный в результате значительный прирост совокупного спроса привел к восстановлению, без сомнения, вызванному потребностями, возникшими после Второй мировой войны.

Для устранения дефицита спроса и дефляционных рисков, денежно-кредитная и налогово-бюджетная политика должна работать в тандеме. В течение 1930-х гг. изначальная явно жесткая позиция денежно-кредитной политики со стороны ФРС продлила рецессию и дефляцию в период с 1929 по 1933 гг. Тем не менее сильные показатели денежно-кредитной экспансии и экспансионной фискальной политики в период с 1933 по 1936 гг. проложили путь к возвращению положительных темпов роста и инфляции с 1934 г.

История повторяется. США на пороге кризиса?

Когда в 2008 г. разразился финансовый кризис, казалось, что политики возьмут на вооружение опыт 1930-х гг., когда они смягчили денежную политику для обеспечения резкого падения объемов производства.

Быстрое снижение процентных ставок и последующие раунды количественного смягчения означали, что ФРС смогла увести реальные процентные ставки на отрицательную территории, помогая смягчить процесс сокращения доли заемных средств. Тем не менее преждевременное ужесточение макроэкономической политики способствует росту риска повторения рецессии.

В 1936 г. ФРС удвоила резервные требования к банкам, и казначейство начало стерилизовать приток золота в этом же году, что замедлило темпы роста денежной массы. Фискальная политика также была ужесточена. Впервые были проведены выплаты социального страхования, а дефицит бюджета сократился с 5,1% ВВП в 1936 г. до 2,4% в 1937 г., а затем до 0,1% в 1938 г. Преждевременные и острые темпы ужесточения политики привели к "двойному дну" в экономике, спровоцировав рецидив рецессии и дефляцию в 1938 г.

Точно так же в нынешнем цикле политики беспокоятся скорее по поводу высоких уровней госдолга, полагая, что он будет выступать в качестве сдерживающего фактора для более долгосрочных перспектив роста их экономики, и продолжают ужесточать бюджетную политику.

Ключевые развитые экономики в последние годы начинают ужесточать бюджетную политику, в первую очередь в США, еврозоне и Великобритании. В США поддержка денежно-кредитной политики постепенно была отменена начиная с 2013 г., когда ФРС начала сокращать свои программы количественного смягчения, и снова в 2015 г., когда подняла номинальные процентные ставки. Ужесточение политики способствовало замедлению темпов роста за последние несколько кварталов.

Таким образом, как утверждают аналитики банка Morgan Stanley, ситуация конца 30-х гг. может повториться. Однако, стоит учитывать, что после повторения кризиса в 38 году, экономика США восстанавливалась очень медленно, к более быстрым темпам роста она перешла после начала Второй Мировой войны.

Дело в том, что военные расходы являются одним из основных источников роста экономики США, этот факт еще совсем недавно повторил бывший глава ФРС Бен Бернанке на на панельной сессии The defense economy and American prosperity (Военная экономика и процветание Америки"), организованное Брукингским институтом (Brookings Institution), в конце 2015 года.

И если ситуация все же будет повторятся, то не исключено, что США понадобится очередная масштабная война, которая будет способна вытащить экономику страны из "затяжного пике".

Источник

Последний абзац прям как многие здесь предсказывали ещё много лет назад....

20.06.2016 18:46

Экономическая ситуация в США схожа с посткризисной эпохой 30-х гг., считают аналитики банка Morgan Stanley.

В аналитическом отчете банка отмечается, что нынешняя макроэкономическая ситуация во многом напоминает период 1930-х гг.

"Сходство в том, что финансовый шок и относительно высокие уровни задолженности изменили отношение частного сектора к риску и подтолкнули компании начать корректировать свои балансы", - говорится в отчете банка.

Кроме того, эксперты отмечают, что ужесточение макропруденциальной политики и нормативно-правовой среды также создало ряд ограничений, в результате которых процесс сокращения заемных средств становится более сложным и оказывает дефляционное давление на экономику, как это происходило после Великой депрессии.

Таким образом, частный спрос и дальше будет оставаться достаточно слабым, а инфляция сохраняться на низком уровне, в то время как растет риск всплеска инфляционных ожиданий.

ЦитатаПреждевременное ужесточение макроэкономической политики создает риск рецидива: в 1936-37 гг. преждевременные и резкие темпы ужесточения политики привели к двойному сокращению экономики США, что в конечном итоге привело к повторению рецессии и дефляции в 1938 г. В нынешнем цикле на фоне восстановления роста власти продолжили ужесточение фискальной политики, которая способствовала замедлению темпов роста.

Эффективным решением для предотвращения повторения рецессии станет активизация стимулирующей политики: активизация фискальной политики, особенно на фоне того, что денежно-кредитная политика по-прежнему остается крайне мягкой. В таких условиях корпоративный сектор может начать наращивать объем инвестиций, что будет подогревать ситуацию на рынке труда и стимулировать появление новых рабочих мест, а также рост доходов населения.

Меры по стимулированию экономики должны сохраняться, до тех пор пока не стабилизируются инфляционные ожидания, а частный сектор не пересмотрит свое отношение к риску.

На данный момент мы видим неоднозначное изменение политики ФРС, а также то, что рост глобальной экономики остается гораздо хуже долгосрочного тренда.

2016 г., скорее всего, станет пятым годом подряд, когда рост мировой экономики будет ниже среднего уровня за последние 30 лет. Инфляционные ожидания в ряде ключевых экономик снижаются к новым минимумам, а тенденции, касающиеся фактических данных инфляции, довольно размытые, рост частных капиталовложений снижается, а рост производительности является слабым. Риск глобальной рецессии (т. е. рост ниже 2,5% за год) на данном этапе остается высоким. Мы полагаем, что встречные ветры, возникающие на почве проблем 3Д (долга, демографии и дефляции), являются ключевым фактором, объясняющим, почему мировая экономика находится в слабой позиции.

Цитата: Сходства между нынешним циклом и ситуацией 1930-х гг.Нынешняя макроэкономическая среда во многом напоминает ситуацию 1930-х гг. Кроме того, прошлый опыт особенно актуален сегодня, так как это был один из периодов, когда ряд крупных экономик столкнулись с проблемой 3Д.

Действительно, непродуктивное накопление долга стало причиной как Великой депрессии 1930-х гг., так и Великой рецессии 2008 г. Кроме того, более слабые демографические тенденции в ряде стран в течение обоих периодов времени также оказывали негативное влияние на потенциальный рост. Падение частного спроса в связи с последующим процессом сокращения доли заемных средств создало интенсивное дефляционное давление.

Обзор событий 30-х гг.

США оказались в эпицентре экономического шока, который в конечном счете за счет торговых и финансовых отношений отразился на всем остальном мире. Наращивание долга и ужесточение денежно-кредитной политики в 1928 г. и крах фондового рынка 1929 г. стали основными триггерами начала Великой депрессии.

Поскольку резко сократился совокупный спрос, в 1930-х гг. крупнейшие экономики мира столкнулись с интенсивным дефляционным давлением. Строгое соблюдение золотого стандарта еще более усугубило дефляционные тенденции. ФРС также поддерживала "ястребиную" денежно-кредитную политику в течение длительного периода времени, о чем свидетельствует тот факт, что денежная масса сократилась на треть в период с 1923 по 1933 гг. Это усилило дефляционное давление, сохранив дефляцию в американской экономике в течение четырех лет подряд с 1930 по 1933 гг.

Резкое падение спроса и интенсивное дефляционное давление также ощущались в ряде европейских стран, в том числе в ключевых экономиках: Великобритании, Германии и Франции, испытывающих дефляцию в тот же период с 1930-33 гг.

С 1933 г. попытка стабилизации банковской системы и решение о девальвации доллара США способствовали более благоприятным денежно-кредитным условиям в США. Экспансионная денежно-кредитная (политика дешевых денег) и фискальная политика способствовали возвращению экономики США к росту и инфляции с 1934 г.

С 1936 г., после периода восстановления, власти ужесточили монетарную и фискальную политику и спровоцировали падение экономики в 1937-38 гг. Рецессия 1937-38 гг. привела к другому повороту. Казначейство завершило политику стерилизации притока золота в феврале 1938 г., а ФРС сократила долю необходимого резервирования для финансовых учреждений в апреле того же года, а дефицит бюджета вырос до 3% от ВВП в 1939 г.

Сочетание денежного и финансового стимулирования поддержало восстановление роста в 1939 г., хотя рост не наблюдался, до тех пор пока год спустя инфляция не вернулась на положительную территорию. Впоследствии денежно-кредитная и налогово-бюджетная политика стали полностью экспансионными, и полученный в результате значительный прирост совокупного спроса привел к восстановлению, без сомнения, вызванному потребностями, возникшими после Второй мировой войны.

Для устранения дефицита спроса и дефляционных рисков, денежно-кредитная и налогово-бюджетная политика должна работать в тандеме. В течение 1930-х гг. изначальная явно жесткая позиция денежно-кредитной политики со стороны ФРС продлила рецессию и дефляцию в период с 1929 по 1933 гг. Тем не менее сильные показатели денежно-кредитной экспансии и экспансионной фискальной политики в период с 1933 по 1936 гг. проложили путь к возвращению положительных темпов роста и инфляции с 1934 г.

История повторяется. США на пороге кризиса?

Когда в 2008 г. разразился финансовый кризис, казалось, что политики возьмут на вооружение опыт 1930-х гг., когда они смягчили денежную политику для обеспечения резкого падения объемов производства.

Быстрое снижение процентных ставок и последующие раунды количественного смягчения означали, что ФРС смогла увести реальные процентные ставки на отрицательную территории, помогая смягчить процесс сокращения доли заемных средств. Тем не менее преждевременное ужесточение макроэкономической политики способствует росту риска повторения рецессии.

В 1936 г. ФРС удвоила резервные требования к банкам, и казначейство начало стерилизовать приток золота в этом же году, что замедлило темпы роста денежной массы. Фискальная политика также была ужесточена. Впервые были проведены выплаты социального страхования, а дефицит бюджета сократился с 5,1% ВВП в 1936 г. до 2,4% в 1937 г., а затем до 0,1% в 1938 г. Преждевременные и острые темпы ужесточения политики привели к "двойному дну" в экономике, спровоцировав рецидив рецессии и дефляцию в 1938 г.

Точно так же в нынешнем цикле политики беспокоятся скорее по поводу высоких уровней госдолга, полагая, что он будет выступать в качестве сдерживающего фактора для более долгосрочных перспектив роста их экономики, и продолжают ужесточать бюджетную политику.

Ключевые развитые экономики в последние годы начинают ужесточать бюджетную политику, в первую очередь в США, еврозоне и Великобритании. В США поддержка денежно-кредитной политики постепенно была отменена начиная с 2013 г., когда ФРС начала сокращать свои программы количественного смягчения, и снова в 2015 г., когда подняла номинальные процентные ставки. Ужесточение политики способствовало замедлению темпов роста за последние несколько кварталов.

Таким образом, как утверждают аналитики банка Morgan Stanley, ситуация конца 30-х гг. может повториться. Однако, стоит учитывать, что после повторения кризиса в 38 году, экономика США восстанавливалась очень медленно, к более быстрым темпам роста она перешла после начала Второй Мировой войны.

Дело в том, что военные расходы являются одним из основных источников роста экономики США, этот факт еще совсем недавно повторил бывший глава ФРС Бен Бернанке на на панельной сессии The defense economy and American prosperity (Военная экономика и процветание Америки"), организованное Брукингским институтом (Brookings Institution), в конце 2015 года.

И если ситуация все же будет повторятся, то не исключено, что США понадобится очередная масштабная война, которая будет способна вытащить экономику страны из "затяжного пике".

Источник

Последний абзац прям как многие здесь предсказывали ещё много лет назад....

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Сенат США попросил проверить всех российских спортсменов на допинг

20 июня 2016, 20:48

Председатель комитета Сената США по коммерции республиканец Джон Тьюн направил письмо президенту Всемирного антидопингового агентства (ВАДА) Крейга Риди с призывом проверить на допинг всех спортсменов из России, включая тех, кто выступал на Олимпиадах до Сочи в 2014 году.

«Проверка ВАДА должна проводиться и за рамками зимней Олимпиады 2014 года», - говорится в тексте письма. Политик отмечает, что текущее расследование агентства «не включает в себя другие виды спорта, кроме легкой атлетики», а также иных соревнований, ограничиваясь лишь Играми в Сочи. Он также указывает на сведения о том, что якобы российская допинговая программа существует «уже на протяжении 30 лет», передает ТАСС.

Кроме того, законодатель подвергает критике ВАДА, за, как он считает, промедление в расследовании случаев употребления запрещенных препаратов российскими атлетами. Он напоминает, что Российское антидопинговое агентство (РУСАДА) и московская лаборатория «находятся под непосредственным контролем ВАДА». Это «ставит под сомнение эффективность и авторитет» агентства.

Взгляд

20 июня 2016, 20:48

Председатель комитета Сената США по коммерции республиканец Джон Тьюн направил письмо президенту Всемирного антидопингового агентства (ВАДА) Крейга Риди с призывом проверить на допинг всех спортсменов из России, включая тех, кто выступал на Олимпиадах до Сочи в 2014 году.

«Проверка ВАДА должна проводиться и за рамками зимней Олимпиады 2014 года», - говорится в тексте письма. Политик отмечает, что текущее расследование агентства «не включает в себя другие виды спорта, кроме легкой атлетики», а также иных соревнований, ограничиваясь лишь Играми в Сочи. Он также указывает на сведения о том, что якобы российская допинговая программа существует «уже на протяжении 30 лет», передает ТАСС.

Кроме того, законодатель подвергает критике ВАДА, за, как он считает, промедление в расследовании случаев употребления запрещенных препаратов российскими атлетами. Он напоминает, что Российское антидопинговое агентство (РУСАДА) и московская лаборатория «находятся под непосредственным контролем ВАДА». Это «ставит под сомнение эффективность и авторитет» агентства.

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Генштаб России: Обстановка в Сирии накаляется

20 июня 2016, 19:40

Террористы в Сирии активно восстанавливают свои силы благодаря тому, что США не могут определить границы боевиков и оппозиции, обстановка вновь накаляется, сообщил начальник Генерального штаба ВС России генерал армии Валерий Герасимов.

«Мы уже в течение трех месяцев направляем американцам координаты объектов ИГ («Исламского государства») и «Джебхат ан-Нусры», а наши американские партнеры до настоящего времени так и не могут определиться: где у них оппозиционеры, а где - оборотни из международных террористических организаций. В результате террористы в Сирии активно восстанавливают свои силы, и обстановка вновь накаляется», - передает его слова РИА «Новости».

По его словам, терпение по отношению к ситуации в Сирии заканчивается у России, а не у США.

«Мы свои обязательства и договоренности по обеспечению прекращения огня и национальному примирению в Сирии выполняем полностью», - добавил Герасимов.

«У американской же стороны все время какие-то «трудности» с подконтрольной «оппозицией». По их мнению, обстрелы боевиков из реактивной артиллерии позиций сирийских войск и населенных пунктов все должны считать «незначительными нарушениями» режима прекращения огня. Но любые соразмерные ответы боевикам со стороны сирийских военных сразу объявляются «непропорциональными ударами» по «оппозиции», - сказал Герасимов.

Взгляд

20 июня 2016, 19:40

Террористы в Сирии активно восстанавливают свои силы благодаря тому, что США не могут определить границы боевиков и оппозиции, обстановка вновь накаляется, сообщил начальник Генерального штаба ВС России генерал армии Валерий Герасимов.

«Мы уже в течение трех месяцев направляем американцам координаты объектов ИГ («Исламского государства») и «Джебхат ан-Нусры», а наши американские партнеры до настоящего времени так и не могут определиться: где у них оппозиционеры, а где - оборотни из международных террористических организаций. В результате террористы в Сирии активно восстанавливают свои силы, и обстановка вновь накаляется», - передает его слова РИА «Новости».

По его словам, терпение по отношению к ситуации в Сирии заканчивается у России, а не у США.

«Мы свои обязательства и договоренности по обеспечению прекращения огня и национальному примирению в Сирии выполняем полностью», - добавил Герасимов.

«У американской же стороны все время какие-то «трудности» с подконтрольной «оппозицией». По их мнению, обстрелы боевиков из реактивной артиллерии позиций сирийских войск и населенных пунктов все должны считать «незначительными нарушениями» режима прекращения огня. Но любые соразмерные ответы боевикам со стороны сирийских военных сразу объявляются «непропорциональными ударами» по «оппозиции», - сказал Герасимов.

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +1,050.87

Регистрация: 21.04.2010

Сообщений: 2,150

Читатели: 0

Регистрация: 21.04.2010

Сообщений: 2,150

Читатели: 0

Цитата: gid от 20.06.2016 19:51:33slovodel.com

Галопом из Европы: уйти по-голландски

На фоне кампании по выходу ключевой страны-партнера из ЕС во многих странах начались дискуссии по этому поводу. Так, нидерландский политик, депутат парламента и лидер Партии свободы Герт Вилдерс заявил, что если Британия все-таки решиться выйти из ЕС, это покажет другим странам, что и они могут. Впрочем, политик уверен в том, что такой серьезный раскол в обществе свидетельствует лишь том, что Grexit-Brexit это вопрос времени.

И опять нидерланды...

Карма: +421,011.36

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,700

Читатели: 55

Пентагон заявил о продолжении политики сдерживания России

20 июня 2016, 19:32

Пентагон по-прежнему придерживается стратегии «сдерживания» в отношении России, хотя это не было приоритетом последние 25 лет, заявил министр обороны США Эштон Картер на конференции по вопросам безопасности в Вашингтоне.

«В течение 25 лет у нас не было необходимости делать сдерживание приоритетом на восточном фланге НАТО. Теперь приходится, хотя всем хотелось бы, чтобы было иначе», - передает его слова ТАСС.

Картер выступил с резко антироссийской тирадой, выделяющейся даже на обычном фоне его высказываний на эту тему за последнее время.

«Несмотря на прогресс, совместно достигнутый нами со времени окончания холодной войны, Россия с ее нарушениями территориальной целостности Украины, Грузии и Молдавии, с ее непрофессиональным поведением в воздухе, космосе и киберпространстве, а также с бряцанием ядерным оружием, в последние годы кажется исполненной решимости подрывать принципы того международного порядка, который сослужил добрую службу нам, нашим союзникам по НАТО, международному сообществу и самой России», - сказал шеф Пентагона.

По его признанию, США и НАТО наращивают собственное «передовое присутствие» у границ России и собираются делать это и впредь. Речь об этом шла на недавнем совещании министров обороны альянса в Брюсселе и пойдет вновь на саммите в Варшаве. При этом, по словам Картера, США считают, что несут «несправедливо большую ношу» этих общих усилий в НАТО и требуют большего от своих союзников.

Взгляд

Как я и предполагал - перед Варшавой будут кошмарить по полной угрозами и учениями.

20 июня 2016, 19:32

Пентагон по-прежнему придерживается стратегии «сдерживания» в отношении России, хотя это не было приоритетом последние 25 лет, заявил министр обороны США Эштон Картер на конференции по вопросам безопасности в Вашингтоне.

«В течение 25 лет у нас не было необходимости делать сдерживание приоритетом на восточном фланге НАТО. Теперь приходится, хотя всем хотелось бы, чтобы было иначе», - передает его слова ТАСС.

Картер выступил с резко антироссийской тирадой, выделяющейся даже на обычном фоне его высказываний на эту тему за последнее время.

«Несмотря на прогресс, совместно достигнутый нами со времени окончания холодной войны, Россия с ее нарушениями территориальной целостности Украины, Грузии и Молдавии, с ее непрофессиональным поведением в воздухе, космосе и киберпространстве, а также с бряцанием ядерным оружием, в последние годы кажется исполненной решимости подрывать принципы того международного порядка, который сослужил добрую службу нам, нашим союзникам по НАТО, международному сообществу и самой России», - сказал шеф Пентагона.

По его признанию, США и НАТО наращивают собственное «передовое присутствие» у границ России и собираются делать это и впредь. Речь об этом шла на недавнем совещании министров обороны альянса в Брюсселе и пойдет вновь на саммите в Варшаве. При этом, по словам Картера, США считают, что несут «несправедливо большую ношу» этих общих усилий в НАТО и требуют большего от своих союзников.

Взгляд

Как я и предполагал - перед Варшавой будут кошмарить по полной угрозами и учениями.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +2,889.47

Регистрация: 28.10.2008

Сообщений: 8,602

Читатели: 4

Регистрация: 28.10.2008

Сообщений: 8,602

Читатели: 4

Цитата: Sir Max Merfie от 20.06.2016 16:25:28По части легкой атлетики и позиции международной федерации.

Полагаю, что самое время замутить в период Олимпийских игр в дни Олимпийского турнира коммерческий турнир в Москве по легкой атлетике с хорошими премиальными. Но не под эгидой ИФФА, а в рамках какой-либо созданной профессиональной лиги легкой атлетики. Бить так бить.

Были такие игры «Дружба-84».

Ни о чем, не смотря на совсем другой геополитический фон.

В современных условиях организовать нечто достойное аутохтонное в популярных видах спорта может только США — НБА как пример.

Так что чем организовывать всемирный чемпионат по метанию буздугана, лучше выйти например из ИААФ.

Но выход — это не выход.

Нужно забираться на трибуну, срывать покровы, подавать в суды, поддерживать спортсменов в их судебных исках, доставать из ящиков «секретные досье» и публиковать их. Других инструментов нет. Это, так сказать, игра на выезде при закрытых трибунах с купленными судьями и по «гибким» правилам.

У нас нет в арсенале ультиматумов или других силовых методов.

тэт а сэ щий гине

Уфа

57 лет

Карма: +251.11

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Цитата: Chipstone от 20.06.2016 19:26:09Все так. Но во-первых, Маннергейм не лучшая фигура для примирения. Да, он когда-то был офицером Российской армии, но все это стерлось его действиями позже. Плюс очень неудачно выбран момент как таковой. Так что остаюсь при мнении, что это провокация.

А как по мне то время борьбы на символическом поле для России уже прошло. Вся эта "магия", "ритуальные действия", первый признак бессилия в реальном мире. В 90-х это было актуально, памятники сносили, выясняли что должно быть над Кремлем, звезда или орел. А сейчас это уже пофиг. Потому что в реальном мире 080808, Крым, Сирия, вот где важны и победы и неудачи.

А табличка... Да наплевать и забыть. никаких последствий не будет в реальности.

Если это реальная попытка провокации, то только показывает бессилие организаторов, если просто недомыслие, то тем более показателен контингент среагировавших.

Так что оставьте все это шаманство и беснование украм, белой ленте и свидетелям гирькина, это их удел. Пусть поют свои "псалмы", ритуально скачут и сносят памятники.

А у России в реальном мире множество дел и её реальная сила уже вполне достаточна что бы противостоять нелепой "борьбе символов на астральном плане".

Отредактировано: Драмокл - 20 июн 2016 23:10:28

...доверие к Уолл-стрит...подорвано, я считаю, навсегда. Возврата к прежней ситуации уже не будет. (с) Путин В.В.

Карма: +40,890.22

Регистрация: 15.03.2012

Сообщений: 25,268

Читатели: 22

Регистрация: 15.03.2012

Сообщений: 25,268

Читатели: 22

изменение климата может вызвать всемирный голод через 10 лет

Источник: http://ria.ru/science/20160620/1449338855.html

МОСКВА, 20 июн – РИА Новости. Резкое падение в урожайности кукурузы, связанное с глобальным потеплением, может привести к всемирному дефициту пищи уже через десятилетие и вызвать продовольственный кризис в Африке к 2030 году, заявляют британские климатологи в статье, опубликованной в журнале Nature Climate Change.

Источник: http://ria.ru/science/20160620/1449338855.html

МОСКВА, 20 июн – РИА Новости. Резкое падение в урожайности кукурузы, связанное с глобальным потеплением, может привести к всемирному дефициту пищи уже через десятилетие и вызвать продовольственный кризис в Африке к 2030 году, заявляют британские климатологи в статье, опубликованной в журнале Nature Climate Change.

Полный текст

Роса рассветная, светлее светлого,

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

А в ней живет поверье диких трав,

У века каждого на зверя страшного,

Найдется свой, однажды, Волкодав

Уфа

57 лет

Карма: +251.11

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Цитата: schatun10 от 20.06.2016 21:23:16По выделенному:

В торжественной церемонии принял участие глава администрации президента Сергей Иванов.

http://www.rbc.ru/rbcfreenews/5762a0429a7947852fbedf70?from=newsfeed

Ниче себе... В церемонии присутствует глава администрации президента РФ, а вы заявляете " о бессилии организаторов и реальной попытке провокации".

И про "недомыслие" проняло до мозга костей. Глава. Администрации. Президента РФ. Присутствует. На открытии. Мемориальной доски - а вдруг - недомыслие.

А что тогда - домыслие?

Не, Шатун, не взлетит табличка-)) Хотя конечно вас по служебной обязанности в дежурном режиме проняло до костей...

P.S. Но вы неутомимо подскакивайте, это очень важно для перемоги в астральном плане.

Отредактировано: Драмокл - 20 июн 2016 23:50:20

...доверие к Уолл-стрит...подорвано, я считаю, навсегда. Возврата к прежней ситуации уже не будет. (с) Путин В.В.

Уфа

57 лет

Карма: +251.11

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Цитата: ЕРЕМЕЙ от 20.06.2016 21:32:21«Народ, не знающий своего прошлого, не имеет будущего»; "Народы, не знающие своего прошлого, обречены пережить его снова";

"Народ не знающий своей истории - это навоз, на котором произрастают другие народы"... Так говорили великие. Видимо знали, о чём говорят...

Отличный набор красивых цитат. Великие то знали о чём говорят, а Вы?

Отредактировано: Драмокл - 20 июн 2016 23:49:49

...доверие к Уолл-стрит...подорвано, я считаю, навсегда. Возврата к прежней ситуации уже не будет. (с) Путин В.В.

Сейчас на ветке:

285,

Модераторов: 0,

Пользователей: 17,

Гостей: 154,

Ботов: 114

AlexKu

, D.A.K

, GeorgV

, Greeny

, Sonic_off

, Viktor VID

, Wat

, Yuri__1964

, alex bert

, dyubel

, qwertyusik

, seismic

, vallll

, walkcat

, Андрей 371

, Деймон Блэкфайр

, Подданный Империи