Украина и украинско-российские отношения

207,120,418

349,532

|

|

Боярин ( Профессионал ) |

| 25 июл 2016 15:59:02 |

"Северный поток-2" и польский газовый транзит

новая дискуссия Статья 923

"Северный поток-2" и польский газовый транзит

В пятницу Польша заблокировала продвижение проекта "Северный поток-2" (СП-2). Антимонопольный регулятор страны выпустил возражение на заявку о формировании консорциума из шести компаний-участников проекта. Ранее Польша уже дважды откладывала рассмотрение заявки, фактически затягивая процесс. Напомним, что согласно законодательству, мнение Польши рекомендуется учесть, т.к. участники консорциума работают на польском рынке.

Данный запрет - не окончательный. По формальным признакам хотя бы потому, что есть две недели на обжалование. Кроме того, учитывая, что строительство "Северного потока-2" в Европе крайне выгодно Германии (также заинтересована Великобритания), вероятность того, что Варшаву вообще не удастся "уговорить" - мала.

Любопытно, что как недавно стало известно, в проведённом опросе газотранспортных операторов Польша даже забронировала в СП-2 газотранспортные мощности для собственных нужд.

Тем не менее, пока же Польша просто тянет очень дорогое для нас время.

И если оставить за скобками аспекты взаимодействия с заокеанским обкомом, то единственное рациональное объяснение логики Варшавы может быть связано с тем, что Польша сама является крупным транзитёром российского газа. Правда, официально эта аргументация никогда не озвучивается.

Скажем сразу. Пока никто прекращать польский транзит (газопровод "Ямал-Европа", идущий через Беларусь, мощность 33 млрд кубометров газа) не собирается.

Более того, сейчас это один из самых выгодных способов доставки российского газа в ЕС, поэтому и труба заполнена по максимуму. А по белорусской территории газ идёт по принадлежащему российской монополии "Белтрансгазу" ("Газпром трансгаз Беларусь"), что даёт "Газпрому" дополнительные ценовые выгоды на этом направлении.

Но давайте посчитаем.

Российский газовый трубопроводный экспорт в дальнее зарубежье составляет в среднем 160 млрд кубометров в год.

Минус безтранзитная Финляндия (2,5 млрд кубометра), остаётся 157,5 млрд.

В Турцию поступает 27 млрд (из них примерно половина через Украину, половина - напрямую через "Голубой поток"). В Болгарию и Грецию - ещё 5 млрд.

Объёмы в Турцию/Грецию/Болгарию в любом случае не пойдут по северным маршрутам - либо построят прямую ветку в Турцию (только для Турции или также для Болгарии/Греции), или сохранится украинский транзит на южном участке (в объёме только для Турции и/или для Греции/Болгарии).

Так или иначе, из 157,5 вычитаем ещё 32. Остаётся 125,5 млрд.

Наконец, вычитаем 9 млрд кубометров для самой Польши. Итого - 116,5 млрд газа нужно доставить на европейские рынки с помощью "Северных потоков", "Ямал-Европа" и Украины (по западному маршруту)

При этом, четыре нитки СП-1 и СП-2 сразу дадут 110 млрд кубометров (при условии разрешения на полную загрузку СП-1).

Итого, при полной загрузке новых труб, на польский транзит останется всего 6,5 млрд кубометров. И это при условии полного отсутствия (на западном направлении) транзита через Украину.

И хотя с экономической точки зрения польский транзит выгоден, есть и аргументы в пользу того, чтобы снизить поставки по этому направлению.

Во-первых, прокачка по СП-1 (и, вероятно, также будет по СП-2) проходит на условиях "качай-или-плати", а следовательно предпочтительна их приоритетная загрузка. (На 50% "Газпром" платит сам себе, но суть от этого не меняется - простой новой трубы - в любом случае убытки для компании).

Во вторых, при отказе от прокачки по "Ямал-Европа" Польше будет сложней использовать "виртуальный реверс", на который, как мы предполагали ранее, и рассчитывала Польша, заявляя об отказе от поставок российского газа после 2022 года.

В этих условиях известная позиция Польши по "СП-2" может оставить неприятный осадок, что в будущем склонит чашу весов в пользу снижения транзита по "Ямал-Европа".

Правда, в таком случае помочь Польше заполнить свою трубу сможет рост объёмов экспорта российского газа в ЕС.

В будущем же, любопытную конфигурацию можно создать, устроив конкуренцию между Польшей и Украиной за возможность транзитировать остаточные объёмы российского газа.

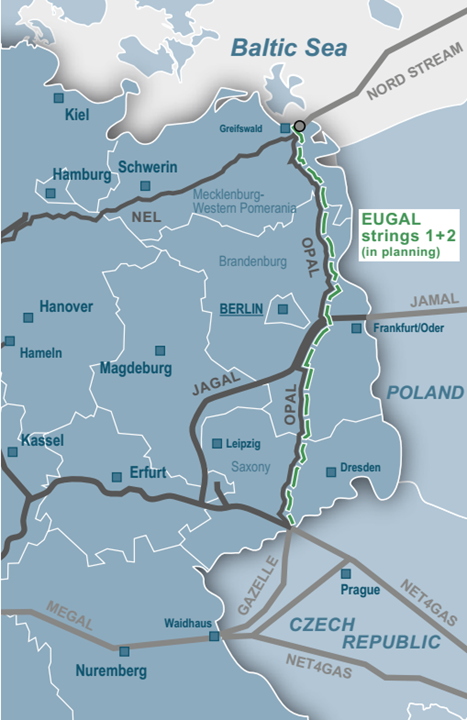

Тем временем, уже разрабатывается проект сухопутного продолжения "Северного потока-2" - газопровод EUGAL. Сюрпризов не произошло, он пойдёт по маршруту действующего газопровода OPAL (транспортирует 35 из 55 млрд кубометров газа из СП-1). Заявленная мощность нового EUGAL составила 51 млрд кубометров.

Ссылка

В пятницу Польша заблокировала продвижение проекта "Северный поток-2" (СП-2). Антимонопольный регулятор страны выпустил возражение на заявку о формировании консорциума из шести компаний-участников проекта. Ранее Польша уже дважды откладывала рассмотрение заявки, фактически затягивая процесс. Напомним, что согласно законодательству, мнение Польши рекомендуется учесть, т.к. участники консорциума работают на польском рынке.

Данный запрет - не окончательный. По формальным признакам хотя бы потому, что есть две недели на обжалование. Кроме того, учитывая, что строительство "Северного потока-2" в Европе крайне выгодно Германии (также заинтересована Великобритания), вероятность того, что Варшаву вообще не удастся "уговорить" - мала.

Любопытно, что как недавно стало известно, в проведённом опросе газотранспортных операторов Польша даже забронировала в СП-2 газотранспортные мощности для собственных нужд.

Тем не менее, пока же Польша просто тянет очень дорогое для нас время.

И если оставить за скобками аспекты взаимодействия с заокеанским обкомом, то единственное рациональное объяснение логики Варшавы может быть связано с тем, что Польша сама является крупным транзитёром российского газа. Правда, официально эта аргументация никогда не озвучивается.

Скажем сразу. Пока никто прекращать польский транзит (газопровод "Ямал-Европа", идущий через Беларусь, мощность 33 млрд кубометров газа) не собирается.

Более того, сейчас это один из самых выгодных способов доставки российского газа в ЕС, поэтому и труба заполнена по максимуму. А по белорусской территории газ идёт по принадлежащему российской монополии "Белтрансгазу" ("Газпром трансгаз Беларусь"), что даёт "Газпрому" дополнительные ценовые выгоды на этом направлении.

Но давайте посчитаем.

Российский газовый трубопроводный экспорт в дальнее зарубежье составляет в среднем 160 млрд кубометров в год.

Минус безтранзитная Финляндия (2,5 млрд кубометра), остаётся 157,5 млрд.

В Турцию поступает 27 млрд (из них примерно половина через Украину, половина - напрямую через "Голубой поток"). В Болгарию и Грецию - ещё 5 млрд.

Объёмы в Турцию/Грецию/Болгарию в любом случае не пойдут по северным маршрутам - либо построят прямую ветку в Турцию (только для Турции или также для Болгарии/Греции), или сохранится украинский транзит на южном участке (в объёме только для Турции и/или для Греции/Болгарии).

Так или иначе, из 157,5 вычитаем ещё 32. Остаётся 125,5 млрд.

Наконец, вычитаем 9 млрд кубометров для самой Польши. Итого - 116,5 млрд газа нужно доставить на европейские рынки с помощью "Северных потоков", "Ямал-Европа" и Украины (по западному маршруту)

При этом, четыре нитки СП-1 и СП-2 сразу дадут 110 млрд кубометров (при условии разрешения на полную загрузку СП-1).

Итого, при полной загрузке новых труб, на польский транзит останется всего 6,5 млрд кубометров. И это при условии полного отсутствия (на западном направлении) транзита через Украину.

И хотя с экономической точки зрения польский транзит выгоден, есть и аргументы в пользу того, чтобы снизить поставки по этому направлению.

Во-первых, прокачка по СП-1 (и, вероятно, также будет по СП-2) проходит на условиях "качай-или-плати", а следовательно предпочтительна их приоритетная загрузка. (На 50% "Газпром" платит сам себе, но суть от этого не меняется - простой новой трубы - в любом случае убытки для компании).

Во вторых, при отказе от прокачки по "Ямал-Европа" Польше будет сложней использовать "виртуальный реверс", на который, как мы предполагали ранее, и рассчитывала Польша, заявляя об отказе от поставок российского газа после 2022 года.

В этих условиях известная позиция Польши по "СП-2" может оставить неприятный осадок, что в будущем склонит чашу весов в пользу снижения транзита по "Ямал-Европа".

Правда, в таком случае помочь Польше заполнить свою трубу сможет рост объёмов экспорта российского газа в ЕС.

В будущем же, любопытную конфигурацию можно создать, устроив конкуренцию между Польшей и Украиной за возможность транзитировать остаточные объёмы российского газа.

Тем временем, уже разрабатывается проект сухопутного продолжения "Северного потока-2" - газопровод EUGAL. Сюрпризов не произошло, он пойдёт по маршруту действующего газопровода OPAL (транспортирует 35 из 55 млрд кубометров газа из СП-1). Заявленная мощность нового EUGAL составила 51 млрд кубометров.

Ссылка

Отредактировано: Боярин - 25 июл 2016 15:59:26

ОТВЕТЫ (0)

Комментарии не найдены!