Мировой экономический кризис

53,448,455

93,657

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: Данила мастер от 06.08.2015 10:37:26А 64 годный курс? А может и 70 годный? А 80?

И, да, для нынешней модели импортозамещения, когда все покупается на западе, откуда возьмется валюта и почем потом будет стоить товар произведенный на этом оборудовании внутри?

Так что при импортозамещении по-лунтиковски, курс доллара будет касаться кошелька каждого жителя России.

1. Я говорил про нижнюю границу и необходимость коррекции вверх с учетом инфляции. Естественно слишком высокий курс достаточно вреден.

2. Если импортное оборудование будет дешево(за счет курса, как во второй половине 2000-х), то никто его у нас производить не будет.

3. Живые примеры в студию, ибо на практике получается обратное. И что такое "импортозамещении по-лунтиковски"?

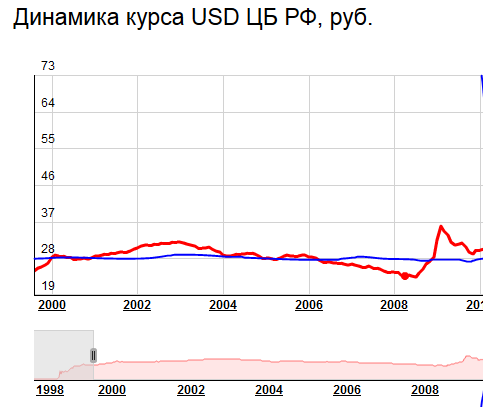

На всякий случай напомню, что за 2000 годы средний курс бакса был 30 руб, при этом сам рубль обесценился в несколько раз, а доходы выросли почти на порядок. По сути это была косвенная ревальвация раза 3-4.

Baku

46 лет

Карма: -4.01

Регистрация: 19.08.2011

Сообщений: 290

Читатели: 0

Регистрация: 19.08.2011

Сообщений: 290

Читатели: 0

Цитата: Foxhound от 06.08.2015 10:19:09Для импортозамещения важен не только сам курс, а еще и его нестабильность.

Не стану спорить по поводу полезности для импортозамещения, но то, что нестабильность деревянного заставляет бизнес(и население) использовать для расчётов долларовые цены и в долларах же хранить сбережения - это факт.

Во имя Аллаха, милостивого и милосердного!

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Пост камрада xPticax на укроветке. Там утонет. А жаль. Доходчиво и просто.

И не столько про Украину

источник

Очередной, ставший уже традиционным, разговор корреспондента уфимской научно-аналитической газеты «Экономика и Мы» Анны Кургановой с академиком ЕврАПИ В.Л.Авагяном – начался с обсуждения судеб Украины, но потом с неизбежностью перешел на другие мировые вопросы. Оба собеседника, на наш взгляд, на высоте: Анна умеет задавать вопросы, а Вазген Липаритович – отвечать на них. Так, чтобы в итоге всем всё стало ясно. «Знаете, кто такой Вазген Авагян?» - поделилась с редакцией впечатлениями Анна. – «Он консервный нож, который вскрывает железную банку по имени «Экономика»… Без него до содержимого банки простой человек не доберётся…» И, наверное, она по-женски права…

- Вазген Липаритович, вчера прозвучало мнение чиновником МВФ о том, что в экономике Украины наметились позитивные сигналы, и тому подобное… Что вы можете сказать на этот счет?

- У меня надежд мало, Анна. Всё зашло слишком далеко – а дальше всего – умственная и нравственная деградация людей нашей цивилизации. Милостью гегемонии США мы оказались в обществе, единственной опорой которого служат преступники и дегенераты. Люди в таком обществе – темны, тупы, близоруки, очень похожи на цирковых зверей, направляемых хлыстом и кусочком сахара. Зверь в определенной ситуации может напасть на дрессировщика и даже его загрызть – я провожу аллегорию с ИГИЛ и растущим радикальным исламизмом. Но бунт зверя – пока он остаётся зверем – обречен. 2014 год показал, что украинцы способны пока только на звериный бунт, предельно близорукую ярость против ближайших раздражителей. Они не выросли, чтобы понимать перспективу и многоходовые комбинации дрессировщиков с Запада.

Но в любом случае: если человечеству суждено выжить, и не оказаться в исламистском зиндане – спасти его может только ИНТЕЛЛЕКТ И РАЦИОНАЛИЗМ. Они – тоталитарны по своей природе. Это заблуждений может быть много - а истина всегда одна. Рационализм интеллектуала – это ГУЛАГ для всех мыслей, лишенных достаточного основания. Рационализм интеллектуалов – это способность отличать галлюцинации от объективной реальности, видеть причинно-следственную связь. Рационализм интеллектуалов – это способность запоминать эффекты действий, чтобы не повторять действия, ведущие к болевым шокам.

С этим у человечества сегодня туго. На Украине – ещё туже. Но других инструментов исцеления я не знаю.

-Спасибо за очередную беседу, Вазген Липаритович, почаще приезжайте к нам в Уфу, здесь вас ценят и любят! Приятно было снова с Вами пообщаться…

Очень интересная статья, образные формулировки.

И не столько про Украину

источник

Очередной, ставший уже традиционным, разговор корреспондента уфимской научно-аналитической газеты «Экономика и Мы» Анны Кургановой с академиком ЕврАПИ В.Л.Авагяном – начался с обсуждения судеб Украины, но потом с неизбежностью перешел на другие мировые вопросы. Оба собеседника, на наш взгляд, на высоте: Анна умеет задавать вопросы, а Вазген Липаритович – отвечать на них. Так, чтобы в итоге всем всё стало ясно. «Знаете, кто такой Вазген Авагян?» - поделилась с редакцией впечатлениями Анна. – «Он консервный нож, который вскрывает железную банку по имени «Экономика»… Без него до содержимого банки простой человек не доберётся…» И, наверное, она по-женски права…

- Вазген Липаритович, вчера прозвучало мнение чиновником МВФ о том, что в экономике Украины наметились позитивные сигналы, и тому подобное… Что вы можете сказать на этот счет?

Скрытый текст

- У меня надежд мало, Анна. Всё зашло слишком далеко – а дальше всего – умственная и нравственная деградация людей нашей цивилизации. Милостью гегемонии США мы оказались в обществе, единственной опорой которого служат преступники и дегенераты. Люди в таком обществе – темны, тупы, близоруки, очень похожи на цирковых зверей, направляемых хлыстом и кусочком сахара. Зверь в определенной ситуации может напасть на дрессировщика и даже его загрызть – я провожу аллегорию с ИГИЛ и растущим радикальным исламизмом. Но бунт зверя – пока он остаётся зверем – обречен. 2014 год показал, что украинцы способны пока только на звериный бунт, предельно близорукую ярость против ближайших раздражителей. Они не выросли, чтобы понимать перспективу и многоходовые комбинации дрессировщиков с Запада.

Но в любом случае: если человечеству суждено выжить, и не оказаться в исламистском зиндане – спасти его может только ИНТЕЛЛЕКТ И РАЦИОНАЛИЗМ. Они – тоталитарны по своей природе. Это заблуждений может быть много - а истина всегда одна. Рационализм интеллектуала – это ГУЛАГ для всех мыслей, лишенных достаточного основания. Рационализм интеллектуалов – это способность отличать галлюцинации от объективной реальности, видеть причинно-следственную связь. Рационализм интеллектуалов – это способность запоминать эффекты действий, чтобы не повторять действия, ведущие к болевым шокам.

С этим у человечества сегодня туго. На Украине – ещё туже. Но других инструментов исцеления я не знаю.

-Спасибо за очередную беседу, Вазген Липаритович, почаще приезжайте к нам в Уфу, здесь вас ценят и любят! Приятно было снова с Вами пообщаться…

Очень интересная статья, образные формулировки.

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Цитата: Abdulla от 06.08.2015 11:01:32Не стану спорить по поводу полезности для импортозамещения, но то, что нестабильность деревянного заставляет бизнес(и население) использовать для расчётов долларовые цены и в долларах же хранить сбережения - это факт.

По факту например аренда в ТЦ/БЦ в мск после того как рубль к доллару стал нестабилен резко перешла в рубли,

Для этого должна быть именно нестабильность, то есть качели роста и падения рубля в течении года на много (десятки) процентов. Тогда имея дходы в рублях очень недальновидно делать себе расходы в долларах и бизнес выкинет доллар из цепочек. То, что доллар будет использоваться для накоплений это гораздо мегьшее зло чем то что рубль воспринемали как поизводную доллара в духе курренси боард.

Отредактировано: Foxhound - 06 авг 2015 13:16:43

Самара

46 лет

Карма: +294.23

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Цитата: Kvazar от 06.08.2015 10:53:231. Я говорил про нижнюю границу и необходимость коррекции вверх с учетом инфляции. Естественно слишком высокий курс достаточно вреден.

2. Если импортное оборудование будет дешево(за счет курса, как во второй половине 2000-х), то никто его у нас производить не будет.

3. Живые примеры в студию, ибо на практике получается обратное. И что такое "импортозамещении по-лунтиковски"?

На всякий случай напомню, что за 2000 годы средний курс бакса был 30 руб, при этом сам рубль обесценился в несколько раз, а доходы выросли почти на порядок. По сути это была косвенная ревальвация раза 3-4.

Вы ставите телегу вперед лошади. Начните с ответа на простой вопрос - все 0-е рубль плавно падал, доллар плавно рос. И вместе с этим, ЗВР плавно увеличивались. Как при растущих ЗВР, то есть при положительном внешнеторговом сальдо может быть девальвация валюты? Какие тогда драйверы для девальвации рубля и инфляции, если они не связаны с торговым балансом? Какой-такой внутренний червь жрет рубли и повышает цены?

PS про лунтиковское импортозамещение писал выше и я и (r)Alex, ищите и спорьте по существу, а не требуйте еще раз и только для вас рассказать.

Путин в Кремле лучше, чем Тэффт. Глазьева в Премьеры!

莫斯科

9 лет

Карма: +1.57

Регистрация: 17.07.2015

Сообщений: 476

Читатели: 0

Регистрация: 17.07.2015

Сообщений: 476

Читатели: 0

Для импортозамещения нужна в первую голову адекватная промышленная политика.

Судя по тому, что за неё взялся г-н Медведев, курсом нас будут душить ещё долго...

Судя по тому, что за неё взялся г-н Медведев, курсом нас будут душить ещё долго...

Самурай с мечом подобен самураю без меча, но только с мечом

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: Duke Nuken от 06.08.2015 10:58:59С чего вдруг?

Некий "слишком крупный" банк держит на балансе кучу бумаг рыночная стоимость которых стремится к нулю, а номинал на сотни миллиардов. Если он произведет переоценку, то у него в балансе возникнет дыра на несколько сотен. Поэтому ему(и остальным) разрешается учитывать "токсичные/мусорные" активы не по рельной/рыночной стоимости, а по номинальной. Однако со временем и этого становится мало и тода ФРС стартует программу выкупа токсичных активов за свеженапечатанные по номиналу. И банк таким образом получает вместо никчемных бумажек реальное бабло, но при этом его общий баланс не меняется. А ФРС пишет эту шнягу себе на баланс по номиналу.

Карма: +70.34

Регистрация: 07.03.2012

Сообщений: 4,930

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,930

Читатели: 1

Цитата: Kvazar от 06.08.2015 11:32:00Некий "слишком крупный" банк держит на балансе кучу бумаг рыночная стоимость которых стремится к нулю, а номинал на сотни миллиардов. Если он произведет переоценку, то у него в балансе возникнет дыра на несколько сотен. Поэтому ему(и остальным) разрешается учитывать "токсичные/мусорные" активы не по рельной/рыночной стоимости, а по номинальной. Однако со временем и этого становится мало и тода ФРС стартует программу выкупа токсичных активов за свеженапечатанные по номиналу. И банк таким образом получает вместо никчемных бумажек реальное бабло, но при этом его общий баланс не меняется. А ФРС пишет эту шнягу себе на баланс по номиналу.

Понял логику Ваших рассуждений. Но дело в том, что рыночная цена этого мусора - выше номинала.

Отредактировано: Duke Nuken - 06 авг 2015 13:33:42

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: Данила мастер от 06.08.2015 11:17:46Вы ставите телегу вперед лошади. Начните с ответа на простой вопрос - все 0-е рубль плавно падал, доллар плавно рос. И вместе с этим, ЗВР плавно увеличивались. Как при растущих ЗВР, то есть при положительном внешнеторговом сальдо может быть девальвация валюты? Какие тогда драйверы для девальвации рубля и инфляции, если они не связаны с торговым балансом? Какой-такой внутренний червь жрет рубли и повышает цены?

PS про лунтиковское импортозамещение писал выше и я и (r)Alex, ищите и спорьте по существу, а не требуйте еще раз и только для вас рассказать.

1. Плавно падал? Плавно рос?

2. При чем здесь ЗВР и сальдо?

Речь о покупательной способности рубля, падающей из-за инфляции, на фоне постоянного курса доллара.

100(3000 руб) долларов в 2000 году и 100(3000 руб) в 2010 имеют совсем разную покупательную способность. Т.е. цены на все товары выраженные в долларах выросли за это время в 2-3 раза, что сделало выгодным импорт.

Батон хлеба в 2000 - 0.2 бакса, а год назад 1 бакс.

Возьмем не батон, а условный товар: при цене например импортого 0.8 бакса импорт убивает местное производство. А после девальвации местный становится 0.7 и его снова рентабельно производить.

3. Главный драйвер инфляции - плановые повышения тарифов естественных монополий.

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: Duke Nuken от 06.08.2015 11:33:30Понял логику Ваших рассуждений. Но дело в том, что рыночная цена этого мусора - выше номинала.

Это как? У банка есть пакет сабпрайм ипотеки(CDO) выданной неграм наркоманам на 1 ярд зелени. Половина уже перестреляла друг друга, а вторая не вернет в любом случае. По вашему рыночная стоимость этого пакета выше ярда? (Негров можно заменить на сланцевиков например)

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Цитата: Александр_С от 06.08.2015 12:18:45Простой вопрос из области экономики (без всякий подвохов, просто для понимания).

Цена бензина. Когда я жил на Украине - там все было просто. Цена определялась (в основном конечно) двумя факторами:

1. курс гривны (тут все понятно, сначала сырье, а потом, когда переработка существенно уменьшилась, и сам бензин) шли из-за рубежа.

2. стоимость нефти (в меньшей степени, но все-таки).

Теперь я живу в России. Нефть за последние полтора года подешевела почти в два раза, производство и сырье внутреннее, а стоимость бензина не меняется, вместо того, чтобы падать.

Что я не понимаю?

P.S. В той же Германии бензин за последние полтора года подешевел.

Стоимость нефти в рублях не менялась. Рубль на данный момент привязан к нефти невидимой рукой рынка (цб и государства). В долларах же цены на бензин подешевели кратно падению рубля.

Отредактировано: Foxhound - 06 авг 2015 14:32:22

Карма: -8.15

Регистрация: 16.12.2014

Сообщений: 251

Читатели: 0

Аккаунт заблокирован

Регистрация: 16.12.2014

Сообщений: 251

Читатели: 0

Аккаунт заблокирован

Цитата: Александр_С от 06.08.2015 12:18:45Простой вопрос из области экономики (без всякий подвохов, просто для понимания).

Цена бензина. Когда я жил на Украине - там все было просто. Цена определялась (в основном конечно) двумя факторами:

1. курс гривны (тут все понятно, сначала сырье, а потом, когда переработка существенно уменьшилась, и сам бензин) шли из-за рубежа.

2. стоимость нефти (в меньшей степени, но все-таки).

Теперь я живу в России. Нефть за последние полтора года подешевела почти в два раза, производство и сырье внутреннее, а стоимость бензина не меняется, вместо того, чтобы падать.

Что я не понимаю?

P.S. В той же Германии бензин за последние полтора года подешевел.

В США бензин ниже 30-и обещают к концу августа за аналого 95го.В Мск 92-й с начала года с 32-х рублей поднялся уже до 34.5.

Налоговый маневр,об этом тут в январе предупреждали,что благодаря ему граждане России будут субсидировать экспорт бензина и нефти за счет своего кармана.Кстати на оптовом рынке бензин вырос на 25%,так что основной рост бензина еще впереди.

У безработного угнали:

2012 год — Bentley за 10 млн. руб.

2015 год — Mercedes за 10 млн. руб.

2017 год — подержанный Ford за 20 млн. руб.

2012 год — Bentley за 10 млн. руб.

2015 год — Mercedes за 10 млн. руб.

2017 год — подержанный Ford за 20 млн. руб.

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Цитата: evolution от 06.08.2015 12:26:51В США бензин ниже 30-и обещают к концу августа за аналого 95го.В Мск 92-й с начала года с 32-х рублей поднялся уже до 34.5.

Налоговый маневр,об этом тут в январе предупреждали,что благодаря ему граждане России будут субсидировать экспорт бензина и нефти за счет своего кармана.Кстати на оптовом рынке бензин вырос на 25%,так что основной рост бензина еще впереди.

Изменение цен на бензин в 2015 году меньше чем например в 2012, и сопоставимо с 2013 и 2014 годами.

Карма: +70.34

Регистрация: 07.03.2012

Сообщений: 4,930

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,930

Читатели: 1

Цитата: Kvazar от 06.08.2015 12:07:08Это как? У банка есть пакет сабпрайм ипотеки(CDO) выданной неграм наркоманам на 1 ярд зелени. Половина уже перестреляла друг друга, а вторая не вернет в любом случае. По вашему рыночная стоимость этого пакета выше ярда? (Негров можно заменить на сланцевиков например)

Да я не спорю с Вами, наоброт согласен с Вашей логикой. Но только то, что мы с Вами (да и все остальные) понимаем, что это мусор, рыночная цена этого мусора выше номинала. Может и не всегда и не всех бумаг, но совокупная цена всех бумаг выше их совокупного номинала.

Отредактировано: Duke Nuken - 06 авг 2015 14:41:09

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,521

Читатели: 7

Цитата: evolution от 06.08.2015 12:56:46А еще и не конец года )

Согласен, но по первому полугодью уже можно сделать некотоые выводы. Тем более что привязка рубля к нефти стратегически означает постоянство киловатта/литра/барелля, поэтому если будут какие то серьезные скачки цены то стоит жлать вмешательства государства.

З.ы если вдуматься то это может быть новой попыткой начать строительство тн "второго мира", капитализма с альтернативной системой отсчета.

Отредактировано: Foxhound - 06 авг 2015 15:00:58

Самара

46 лет

Карма: +294.23

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Цитата: Kvazar от 06.08.2015 12:03:291. Плавно падал? Плавно рос?

2. При чем здесь ЗВР и сальдо?

Речь о покупательной способности рубля, падающей из-за инфляции, на фоне постоянного курса доллара.

100(3000 руб) долларов в 2000 году и 100(3000 руб) в 2010 имеют совсем разную покупательную способность. Т.е. цены на все товары выраженные в долларах выросли за это время в 2-3 раза, что сделало выгодным импорт.

Батон хлеба в 2000 - 0.2 бакса, а год назад 1 бакс.

Возьмем не батон, а условный товар: при цене например импортого 0.8 бакса импорт убивает местное производство. А после девальвации местный становится 0.7 и его снова рентабельно производить.

3. Главный драйвер инфляции - плановые повышения тарифов естественных монополий.

Ну, и? ЗВР растет, с начале 2000г около 20млд долларов. На пике, в 2014г около 520млд долларов. Итого, ЗВР увеличился в 26 раз . Агрегатор М2 с 714 в 2000 до 31404 в 2014 - итого 44 раза.

Причем М2 растет опережающими темпами относительно роста ЗВР - девальвация рубля заложена в основе системы роста благосостояния. просто ее долгое время купировали разными методами.

Еще раз повторюсь - политика ЦБ, Минфина и прочих "мин" не не рублю обеспечивали стабильность, а пририсовывали пару процентов к росту ВВП и инфлиировали рубль, создавали видимость роста.

Зачем? А все просто - нарисовать рост ВВП, так как ВВП в реальности не растет, потому что промпроизводство за это время с 2000 до 2014 года увеличилось всего лишь в 2 раза! То есть, обмануть всех, что гайдаровский консенсус работает, что приход валюты "оттуда" обеспечивает рост благосостояния.

В реальности же, гайдаровский консенсус не работал изначально, потому что производство в России все эти "мин" уничтожали на корню, а ничего кроме реального сектора не может обеспечить безинфляционного роста ВВП.

А сейчас, при нынешней девальвации и волатильности, реальный сектор и подабно не может себе позволить расширение - как можно написать бизнес-план, если курс доллара (а это и основные средства и многое из ресурсов) скачет по 20% в год? Или вы думаете, что все средства производства у нас местные? и ресурсы местные? Или вы думаете, что реальный сектор уже берет в России деньги под 25% и радуется, а не как раньше на западе в евро под 4-6%?

Вот в общем-то ив се - нас опять обманывают и водят за нос, и в то время, пока окончательно закладывают мину под Российскую экономику придумали новый отвлекающий маневр "импортозамещение" и якобы спасительную девальвацию.

Путин в Кремле лучше, чем Тэффт. Глазьева в Премьеры!

Москва

44 года

Карма: +12.34

Регистрация: 12.02.2010

Сообщений: 237

Читатели: 0

Регистрация: 12.02.2010

Сообщений: 237

Читатели: 0

Цитата: Александр_С от 06.08.2015 12:18:45Простой вопрос из области экономики (без всякий подвохов, просто для понимания).

Цена бензина.

Цитата (кто-то):

ЦитатаМне вот интересно, а когда у нас цена бензина перестанет расти? У нас хоть падает нефть хоть

поднимается цена всегда идет вверх. Это сильный тормоз экономики и тем более если

мы собираемся стать транспортной державой!? Судя по опыту цена 1 литра бензина у нас

стремится к цене 1 доллара , то есть ждем бензин по 40р после нового года?

Печально.

Цитата (В.ПУТИН):

ЦитатаВопрос законный, и, конечно, люди справедливо задаются таким вопросом. Цены

на мировых рынках на нефть упали в два-три раза, а на нефтепродукты внутри страны, если

и есть снижение цен, то незначительное. Почему?

...

За счет людей с большими или даже средними доходами, за счет людей, которые все-таки

могут позволить себе иметь машину, покупать бензин, мы изымаем доходы в бюджет и

перераспределяем среди тех, которые остро нуждаются: те же самые безработные,

инвалиды, пенсионеры, военнослужащие.

2009 год. Одна из "прямых линий с Путиным".

Ничего не поменялось.

Очень умные слова...

Москва

53 года

Карма: -5.17

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Цитата: Данила мастер от 06.08.2015 13:17:08Вот в общем-то ив се - нас опять обманывают и водят за нос

Полагаю, что всё даже несколько проще. Стабильный курс доллара на протяжении десятилетия, при относительно высокой рублёвой инфляции, способствовал росту уровня жизни: импорт и заграничные поездки в рублях постоянно дешевели, и за 10 лет подешевели почти в 3 раза. При этом в самой российской экономике ничего хорошего для такого роста не происходило.

Человек должен любить своего медведя!

Карма: +3.67

Регистрация: 21.05.2009

Сообщений: 1,782

Читатели: 0

Регистрация: 21.05.2009

Сообщений: 1,782

Читатели: 0

Цитата: Jeque от 06.08.2015 16:32:12Полагаю, что всё даже несколько проще. Стабильный курс доллара на протяжении десятилетия, при относительно высокой рублёвой инфляции, способствовал росту уровня жизни: импорт и заграничные поездки в рублях постоянно дешевели, и за 10 лет подешевели почти в 3 раза. При этом в самой российской экономике ничего хорошего для такого роста не происходило.

И этому есть всем давно известные причины.

Но виноват как всегда Госдеп.

Украинцы во всех бедах винят Россию. Россияне – Америку. А белорусы никого не обвиняют, некогда х@йней страдать – картошку собирать надо

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Всё только начинается

Приближается еще одна волна рецессии, более разрушительная, чем та, что так "неожиданно" накрыла мировую экономику в 2008г.

Юрий Вишневецкий

На прошедшей неделе сразу несколько стран отчитались по динамике роста ВВП. Первой это сделала Великобритания, оказалось, что ВВП во 2 квартале вырос на 0.7%, в годовом выражении +2.6%, что совпало с прогнозом экспертов. Затем - ожидаемые данные из США, рост 2.3%, и более того, провальные -0.2% 1 квартала были пересмотрены в сторону увеличения до 0.6%, что в целом делает картину по США вполне благополучной.

После выхода данных из США доллар начал ожидаемое укрепление, уверенное и неспешное, однако в пятницу произошло нечто неожиданное – после выхода индекса расходов на обеспечение занятости, оценивающего стоимость труда за квартал, доллар буквально за несколько минут откатился обратно к уровням начала недели.

Что же такого странно неожиданного было в этом индексе, что быки по доллару начали спешно резать длинные позиции?

Выяснение причины привело к любопытным выводам. Но обо всем по порядку.

Характерно, что в своём отчете по росту ВВП Офис национальной статистики Великобритании подчеркнул опасность, исходящую от слабой динамики восстановления развивающихся стран. Примерно той же позиции придерживается и ФРС – в своих многочисленных интервью чиновники ФРС низкую инфляцию объясняют тем, что она приходит в США с глобальных рынков, и что восстановление сдерживается опасностью кризиса в развивающихся странах.

Посыл можно передать и так: «У нас все неплохо, даже хорошо, а вот развивающиеся страны замедляются, у них всё хуже, чем у нас, и потому может вернуться рецессия, о чем мы, граждане планеты Земля, сильно беспокоимся».

Давайте посмотрим на темпы восстановления промышленности отдельно по группе стран G7 и по развивающимся странам. Для этого возьмем за точку отсчета 4 квартал 2007г. и присвоим ему рейтинг =100, ну а затем посмотрим на динамику:

Вот так новости. Оказывается, никто из группы ведущих стран не сумел вернуть уровень промышленного производства последнего предкризисного года. Франция на 1 квартал 2015г. имела 83.5% от начала отсчета, Япония – 83,1%, Австралия, Великобритания и Канада – около 95% и только Германия и США сумели восстановиться к уровню конца 2007. Не вырасти, а только восстановиться.

Ну и сравним с группой развивающихся стран. Группа выбрана из того, что есть – в базе данных нет Китая и России, но есть другие страны, взгляда на которые вполне достаточно, чтобы увидеть общую картину.

Из этих стран только Южная Африка и Бразилия имеют темпы восстановления, сравнимые с группой G7, чуть уступая США и Германии, но опережая все остальные. У Израиля 115.9%, Индия 120.1%, Турция 120.6%, а Индонезия и вовсе 132.9%.

Так где же опережающее восстановление группы «развитых стран над группой развивающихся?

Мне могут возразить – экономика развитых стран потому и называется развитой, что наибольший вклад в рост ВВП вкладывает рост потребления, то есть опережающий рост сектора услуг, а некошерный промышленный сектор, фи, он вообще вещь второстепенная.

Ну да, ну да. Только вот незадача – рост потребления должен быть обеспечен опережающим ростом импорта, а если с экспортом проблемы, то возникает такое неизбежное следствие, как хронический дефицит торгового баланса и бюджета.

Это приводит к росту внешних заимствований, рост долгов увеличивает нагрузку на бюджет, делая его еще более дефицитным, затем наступает необходимость кратной девальвации национальной валюты… Почему же ничего подобного не происходит среди группы развитых стран?

Ну так ответ-то на поверхности – просто чьи-то валюты входят в группу резервных мировых валют МВФ, а кому-то не повезло. Вот и всё отличие.

Опережающий рост сектора услуг становится необходимым фактором для какого-либо развития вообще, без роста потребления нет роста ВВП.

Именно поэтому индикаторы роста промышленного сектора уходят на второй план, поскольку в структуре ВВП они имеют вес, уменьшающийся с каждым годом. Гораздо важнее всё, что имеет отношение к потребительскому спросу – уровень розничных продаж, потребительская инфляция. Ну и, конечно, рост заработной платы.

Этим и объясняется такая резкая, можно даже сказать – гипертрофированная реакция на динамику роста заработной платы США во 2 квартале – рост на 0.2% за 3 месяца является худшим показателем за всю историю наблюдений, то есть с 1982г.

Даже в более слабом 1 квартале рост составил 0.7%, на 2 квартал прогноз был 0.6%, и тут - на тебе бабушка, Юрьев день – фактически стагнация.

При этот рост отмечен только у работников государственных учреждений, в частном же секторе впервые за всю историю наблюдений рост оказался равным нулю.

Как такое возможно при устойчивом снижении безработицы, еще одном ключевом показателе, на который ФРС обращает внимание при разработке монетарной политики? Неужели отсутствие роста заработной платы говорит о том, что рынок труда восстановился, как об этом уже несколько месяцев сообщают доверчивым американцам руководители ФРС и министерства труда?

Итак, за все годы кризиса никакого реального восстановления не произошло. Растет исключительно сектор услуг, а для его роста, как известно, достаточно стимулировать потребление. Потребление, в свою очередь, имеет пределы роста, а потому рынок и реагирует так нервно на любое упоминание о возможности снижения потребления. Например, на снижение темпов роста заработных плат.

Если бы не слабые данные по рынку труда, то прогноз на предстоящую неделю составить можно было бы очень легко – доллар укрепляется, все остальные падают. Теперь же очевидности в этом вопросе нет, слабый рост заработных плат указывает на усиление дефляционных тенденций, а дефляция отодвигает в будущее первое повышение процентной ставки в США.

О том, что дефляционные процессы не отступают, а наоборот наступают, говорит и снижение инфляционных ожиданий.

Теперь особую актуальность приобретает отчет Министерства труда США за июль, который выйдет в пятницу, поскольку игроки по-прежнему дезориентированы. Вроде бы хороший рост ВВП позволяет предположить, что первое повышение ставки произойдет уже на следующем заседании FOMC в сентябре, однако если окажется, что потребительский спрос снижается одновременно с темпами роста заработной платы, то ужесточение монетарной политики становится попросту невозможным.

Есть еще один показатель того, что дефляционные процессы только набирают силу, это – снижение цен на сырье. Считается, что падение сырьевого индекса объясняется ростом предложения и снижением спроса на сырьё. Рост предложения легко объясним политикой дешевых денег, запущенной ФРС в 2008г, а вот снижение спроса ничем, кроме сжатия промышленности, объяснить нельзя. И индекс Bloomberg Commodity Index, снизившийся к 13-летним минимума, лучшее тому подтверждение.

Мы понимаем, что на самом деле роста нет, есть лишь манипуляции со статистикой, но даже возможности манипуляции имеют предел. А потому основной сценарий остается прежним – ФРС, возможно, действительно готовится поднять процентную ставку, но одновременно с этим следует ожидать каких-то стимулирующих мер, достаточно масштабных, чтобы вернуть спрос на необходимый уровень.

ФРС отчаянно ищет способ остановить разрушение мировой экономики, которое было ею же и запущено, поэтому прекращение предложения дешевых денег, то есть в первую очередь нормализация процентных ставок, шаг, по всей видимости, совершенно необходимый. Без него раздувание пузырей остановить невозможно, но есть опасения, что первый же шаг в этом направлении даст сигнал к новой волне кризиса, поскольку без дешевых денег мировая финансовая система работать уже не в состоянии.

Всё только начинается.

Юрий Вишневецкий

Приближается еще одна волна рецессии, более разрушительная, чем та, что так "неожиданно" накрыла мировую экономику в 2008г.

Юрий Вишневецкий

На прошедшей неделе сразу несколько стран отчитались по динамике роста ВВП. Первой это сделала Великобритания, оказалось, что ВВП во 2 квартале вырос на 0.7%, в годовом выражении +2.6%, что совпало с прогнозом экспертов. Затем - ожидаемые данные из США, рост 2.3%, и более того, провальные -0.2% 1 квартала были пересмотрены в сторону увеличения до 0.6%, что в целом делает картину по США вполне благополучной.

После выхода данных из США доллар начал ожидаемое укрепление, уверенное и неспешное, однако в пятницу произошло нечто неожиданное – после выхода индекса расходов на обеспечение занятости, оценивающего стоимость труда за квартал, доллар буквально за несколько минут откатился обратно к уровням начала недели.

Что же такого странно неожиданного было в этом индексе, что быки по доллару начали спешно резать длинные позиции?

Выяснение причины привело к любопытным выводам. Но обо всем по порядку.

Характерно, что в своём отчете по росту ВВП Офис национальной статистики Великобритании подчеркнул опасность, исходящую от слабой динамики восстановления развивающихся стран. Примерно той же позиции придерживается и ФРС – в своих многочисленных интервью чиновники ФРС низкую инфляцию объясняют тем, что она приходит в США с глобальных рынков, и что восстановление сдерживается опасностью кризиса в развивающихся странах.

Посыл можно передать и так: «У нас все неплохо, даже хорошо, а вот развивающиеся страны замедляются, у них всё хуже, чем у нас, и потому может вернуться рецессия, о чем мы, граждане планеты Земля, сильно беспокоимся».

Давайте посмотрим на темпы восстановления промышленности отдельно по группе стран G7 и по развивающимся странам. Для этого возьмем за точку отсчета 4 квартал 2007г. и присвоим ему рейтинг =100, ну а затем посмотрим на динамику:

Вот так новости. Оказывается, никто из группы ведущих стран не сумел вернуть уровень промышленного производства последнего предкризисного года. Франция на 1 квартал 2015г. имела 83.5% от начала отсчета, Япония – 83,1%, Австралия, Великобритания и Канада – около 95% и только Германия и США сумели восстановиться к уровню конца 2007. Не вырасти, а только восстановиться.

Ну и сравним с группой развивающихся стран. Группа выбрана из того, что есть – в базе данных нет Китая и России, но есть другие страны, взгляда на которые вполне достаточно, чтобы увидеть общую картину.

Из этих стран только Южная Африка и Бразилия имеют темпы восстановления, сравнимые с группой G7, чуть уступая США и Германии, но опережая все остальные. У Израиля 115.9%, Индия 120.1%, Турция 120.6%, а Индонезия и вовсе 132.9%.

Так где же опережающее восстановление группы «развитых стран над группой развивающихся?

Мне могут возразить – экономика развитых стран потому и называется развитой, что наибольший вклад в рост ВВП вкладывает рост потребления, то есть опережающий рост сектора услуг, а некошерный промышленный сектор, фи, он вообще вещь второстепенная.

Ну да, ну да. Только вот незадача – рост потребления должен быть обеспечен опережающим ростом импорта, а если с экспортом проблемы, то возникает такое неизбежное следствие, как хронический дефицит торгового баланса и бюджета.

Это приводит к росту внешних заимствований, рост долгов увеличивает нагрузку на бюджет, делая его еще более дефицитным, затем наступает необходимость кратной девальвации национальной валюты… Почему же ничего подобного не происходит среди группы развитых стран?

Ну так ответ-то на поверхности – просто чьи-то валюты входят в группу резервных мировых валют МВФ, а кому-то не повезло. Вот и всё отличие.

Опережающий рост сектора услуг становится необходимым фактором для какого-либо развития вообще, без роста потребления нет роста ВВП.

Именно поэтому индикаторы роста промышленного сектора уходят на второй план, поскольку в структуре ВВП они имеют вес, уменьшающийся с каждым годом. Гораздо важнее всё, что имеет отношение к потребительскому спросу – уровень розничных продаж, потребительская инфляция. Ну и, конечно, рост заработной платы.

Этим и объясняется такая резкая, можно даже сказать – гипертрофированная реакция на динамику роста заработной платы США во 2 квартале – рост на 0.2% за 3 месяца является худшим показателем за всю историю наблюдений, то есть с 1982г.

Даже в более слабом 1 квартале рост составил 0.7%, на 2 квартал прогноз был 0.6%, и тут - на тебе бабушка, Юрьев день – фактически стагнация.

При этот рост отмечен только у работников государственных учреждений, в частном же секторе впервые за всю историю наблюдений рост оказался равным нулю.

Как такое возможно при устойчивом снижении безработицы, еще одном ключевом показателе, на который ФРС обращает внимание при разработке монетарной политики? Неужели отсутствие роста заработной платы говорит о том, что рынок труда восстановился, как об этом уже несколько месяцев сообщают доверчивым американцам руководители ФРС и министерства труда?

Итак, за все годы кризиса никакого реального восстановления не произошло. Растет исключительно сектор услуг, а для его роста, как известно, достаточно стимулировать потребление. Потребление, в свою очередь, имеет пределы роста, а потому рынок и реагирует так нервно на любое упоминание о возможности снижения потребления. Например, на снижение темпов роста заработных плат.

Если бы не слабые данные по рынку труда, то прогноз на предстоящую неделю составить можно было бы очень легко – доллар укрепляется, все остальные падают. Теперь же очевидности в этом вопросе нет, слабый рост заработных плат указывает на усиление дефляционных тенденций, а дефляция отодвигает в будущее первое повышение процентной ставки в США.

О том, что дефляционные процессы не отступают, а наоборот наступают, говорит и снижение инфляционных ожиданий.

Теперь особую актуальность приобретает отчет Министерства труда США за июль, который выйдет в пятницу, поскольку игроки по-прежнему дезориентированы. Вроде бы хороший рост ВВП позволяет предположить, что первое повышение ставки произойдет уже на следующем заседании FOMC в сентябре, однако если окажется, что потребительский спрос снижается одновременно с темпами роста заработной платы, то ужесточение монетарной политики становится попросту невозможным.

Есть еще один показатель того, что дефляционные процессы только набирают силу, это – снижение цен на сырье. Считается, что падение сырьевого индекса объясняется ростом предложения и снижением спроса на сырьё. Рост предложения легко объясним политикой дешевых денег, запущенной ФРС в 2008г, а вот снижение спроса ничем, кроме сжатия промышленности, объяснить нельзя. И индекс Bloomberg Commodity Index, снизившийся к 13-летним минимума, лучшее тому подтверждение.

Мы понимаем, что на самом деле роста нет, есть лишь манипуляции со статистикой, но даже возможности манипуляции имеют предел. А потому основной сценарий остается прежним – ФРС, возможно, действительно готовится поднять процентную ставку, но одновременно с этим следует ожидать каких-то стимулирующих мер, достаточно масштабных, чтобы вернуть спрос на необходимый уровень.

ФРС отчаянно ищет способ остановить разрушение мировой экономики, которое было ею же и запущено, поэтому прекращение предложения дешевых денег, то есть в первую очередь нормализация процентных ставок, шаг, по всей видимости, совершенно необходимый. Без него раздувание пузырей остановить невозможно, но есть опасения, что первый же шаг в этом направлении даст сигнал к новой волне кризиса, поскольку без дешевых денег мировая финансовая система работать уже не в состоянии.

Всё только начинается.

Юрий Вишневецкий

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Сейчас на ветке:

11,

Модераторов: 0,

Пользователей: 0,

Гостей: 4,

Ботов: 7