Мировой экономический кризис

53,447,142

93,657

alexsan156

Цитата: Ale_Khab от 29.06.2015 10:53:39Интересен размер накоплений населения при таких долгах.

Если накоплений нет, то все денежки утекли. К кому?

Не к тому ли, кто в долг давал?

Скорее должны вызывать интерес цели, под которые кредитовали Грецию.

Цитата: ЦитатаПо сути, страны Западной Европы, принимая на таких условиях новых членов, превращали их в рынки сбыта для своей продукции и услуг. Взамен предлагались дешевые кредиты на потребление (через крупные западные банки), инвестиции в некоторые отрасли, которые руководство ЕС посчитало достойными для этих стран (например, туризм), вливания в инфраструктуру (которые обычно осваивались западноевропейскими компаниями) и неограниченную миграцию рабочей силы, чтобы оставшиеся без работы поляки, румыны и болгары могли устроиться сантехниками и разнорабочими в развитых странах и перечислять часть заработка себе на родину. Сейчас эта система все больше дает сбой. ЕС уже не может содержать обширные рынки сбыта на востоке и юге, а потому сей регион погружается в глубокий кризис. Прокормить себя эти страны уже не могут, а денежный ручеек с Запада грозит вот-вот иссякнуть

.Ссылка

Отредактировано: alexsan156 - 01 янв 1970

Узловая

63 года

Карма: +74.68

Регистрация: 10.06.2014

Сообщений: 4,801

Читатели: 0

Регистрация: 10.06.2014

Сообщений: 4,801

Читатели: 0

Цитата: Don Paule от 29.06.2015 08:20:10Статистическое сравнение балансов в лоб невозможно даже если учесть с весовыми коэффициентами ассиметричность как доходов и расходов.

Везде есть очень бедные люди.

Работодателю на мой взгляд трудно поднять зарплату своему рабочему, если НДФЛ 13%+ взносы 30%, Но тут кроме величины зарплаты нетто есть напряженность труда, оснащенность труда. От которых напрямую зависит производительность. И каковы приоритеты собственника-работодателя, зависит не только от налогов на фонд заработной платы, но и от других налогов и способов их оптимизации.

Цитата: ЦитатаСегодня – несколько слов и картинок о налоговой нагрузке в странах мира. Этот рейтинг с середины 2000-х публикует журнал Forbes. Последний, найденный мною, анализ относится к 2009-му году (рис. 1). Мне не попалась информация, почему Forbes перестал публиковать такой рейтинг.

рейтинг налоговой нагрузки 2012 Странное соотношение в России налога на доходы и налога на прибыль. Соцвзносы- регрессивны.

Москва

50 лет

Карма: +401.98

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Греция балансирует на грани выхода из еврозоны.

На этом фоне падают основные рынки.

В лидерах падения шанхайский SSEC - еще -3,29 %.

Европа понятное дело тоже падает немецкий DAX -3,28%

На этот раз падение переметнулось и через океан - S&P - 1.16% (временами ниже).

Как и писал ранее это создает достаточно большую угрозу серьезной коррекции для западных рынков - особенно это касается США и Германии.

Длительный застой приведет к выходу с рынка спекулятивного капитала, что может послужить триггером к массовому оттоку средств.

На этом фоне падают основные рынки.

В лидерах падения шанхайский SSEC - еще -3,29 %.

Европа понятное дело тоже падает немецкий DAX -3,28%

На этот раз падение переметнулось и через океан - S&P - 1.16% (временами ниже).

Как и писал ранее это создает достаточно большую угрозу серьезной коррекции для западных рынков - особенно это касается США и Германии.

Длительный застой приведет к выходу с рынка спекулятивного капитала, что может послужить триггером к массовому оттоку средств.

Лучник натягивая лук отводит стрелу назад, так будет происходить до срока достижения цели в мгновение ока.

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Эффект домино

На прошедшей неделе новостные порталы активно комментировали аналитическую записку Bank of America Merril Lynch, из которой следовало, что институциональные инвесторы фиксируют длинные позиции на фондовых рынках США, а чистые продажи бумаг достигли максимальных значений с января 2008г.

Юрий Вишневецкий

На прошедшей неделе новостные порталы активно комментировали аналитическую записку Bank of America Merril Lynch, из которой следовало, что институциональные инвесторы фиксируют длинные позиции на фондовых рынках США, а чистые продажи бумаг достигли максимальных значений с января 2008г.

При этом хедж-фонды сокращают длинные позиции уже 9 недель подряд, а активными покупателями остаются в единственном числе частные инвесторы, основной объем продаж приходится на «голубые фишки».

Конечно, апокалиптические прогнозы зачастую способны испугать легковерных граждан, но надо отметить что в упомянутой записке Bank of America нет ничего нового. Рост капитализации не может вечно опираться только на дешевые и доступные деньги, а вот что касается реальных прибылей предприятий, то тревожные сигналы поступают уже довольно давно.

На графике ниже можно увидеть, что прибыль корпораций обычно начинает падать еще до того, как становится заметным снижение роста ВВП. К примеру, перед первой волной кризиса 2008г. мы могли наблюдать, как весь 2007 г. прибыль снижалась, а ВВП показывал уверенный рост. Похожая ситуация складывается и сейчас – темпы снижения ВВП пересмотрены до -0.2%, во 2 квартале ожидается уже не менее +2.5%, а прибыль корпораций мало того, что остановилась, она может начать снижение в любую минуту:

На данный момент пока нельзя сказать определённо, какими будут результаты 2 квартала, но можно отметить, что слишком многое уже поставлено на карту. В частности, вероятное повышение процентной ставки со стороны ФРС будет напрямую зависеть от результатов роста ВВП, может даже в большей степени, чем от инфляции или от занятости, поскольку неуверенный рост или даже снижение в течении двух кварталов подряд невозможно будет обосновать даже виртуозными манипуляциями с отчетностью.

По данным FactSet, в I квартале 2015 г. только 16 компаний из индекса S&P 500 опубликовали положительные прогнозы по прибыли, и это самый низкий показатель почти за 10 лет. Но это сомнительное достижение меркнет на фоне того, что ожидает FactSet по итогам второго квартала.

В очередном масштабном исследовании компании утверждается, что фондовый рынок США ожидает снижение доходности компаний входящих в рейтинг S&P 500, причем во втором квартале снижение составит -4.7%, а в третьем -0.9% и только затем вновь ожидается рост:

Всё взаимосвязано. Крупные инвесторы фиксируют прибыль и выходят с фондового рынка, прибыли корпораций замедляются, а по итогам 2 квартала и вовсе уходят в глубокий минус.

Обратите внимание на еще один график из того же исследования. Соотношение рыночной капитализации компании к годовой прибыли остается на исторически высоких уровнях. Если предполагается, что корпоративная прибыль будет падать, то и дивидендная доходность должна падать, однако в реальности эти параметры мало связаны.

На фондовом рынке США складывается парадоксальная ситуация, когда снижение прибыли корпораций никак не сказывается ни на цене акции, ни на ее капитализации. Дивидендная доходность акции тоже становится предметом манипуляций, поскольку уверенный рост капитализации может быть показан как признак успешной деятельности, и привести к тому, что дивидендная доходность становится более зависимой от объёма взятых кредитов, чем от прибыли.

Это – прямой результат сверх дешёвых денег, которые, кроме указанных перекосов, породили и другие, не менее странные формы заработка. В частности, моду на buyback, то есть обратный выкуп акций. Корпорации выпускают облигации, после их размещения выкупают с рынка собственные акции, чем способствуют росту цен и увеличению капитализации, что дает им возможность повторять операцию вновь и вновь. Все в выигрыше – акционеры получают рост активов, а менеджмент – огромные премии за удачный финансовый результат. В проигрыше только экономика, но кого интересуют подобные мелочи, когда нужно успеть взять от жизни всё, что можно, пока есть возможность.

Понятно, что вечно такая ситуация продолжаться не может. Если расчеты FactSet подтвердятся, то уже в ближайшем будущем можно будет ждать масштабного снижения индекса S&P 500 и быстрого развития долгового кризиса. Напомним, что EIA прогнозирует снижение объемов добычи нефти на ближайшие полгода, что в совокупности с вероятным снижением фондовых индексов даст кумулятивный эффект для всей энергетической отрасли, поскольку снижение объемов добычи будет сопровождаться снижением капитализации и прямыми убытками.

Собственно, может быть и ждать долго не придется. С 12 июня китайский индекс Shanghai Composite потерял почти 19% процентов стоимости, бесславно завершая стремительный рост в течении последнего года.

Росту индекса способствовали меры, принятые НРБ Китая и направленные на ограничение роста стоимости недвижимости. Меры оказались удачными, рынок недвижимости Китая потерял за 2014г. около 5% стоимости, ну а свободные средства устремились на фондовый рынок.

Итак, для США прогнозируется выход капитала из активов на фондовом рынке. В Китае этот выход уже начался, причем носит признаки обрушения, а не выхода. А последние новости из Греции могут послужить поводом для подобного сценария и внутри еврозоны.

Чрезвычайно жесткая позиция МВФ вынудила греческих чиновников выйти из переговорного процесса с кредиторами, впервые в истории Еврогруппа выступила с заявлением без подписи одного из участников, и, более того, отказалась предоставить отсрочку по платежам до 5 июля – даты проведения референдума. Ситуация стремительно развивается, и не исключено, что дефолт Греции будет объявлен уже 1 июля.

Таким образом, мы находимся перед началом периода масштабного движения капиталов. Любое событие может послужить толчком к «эффекту домино», что будет означать фиксацию прибыли в многочисленных пузырях, бегство из проблемных активов и выход в кэш, что приведет к росту волатильности на forex.

К примеру, власти Китая могут попробовать остановить обвал запуском масштабной программы стимулирования и залить возникающий пожар дешевыми деньгами, а могут и намеренно сжечь излишки спекулятивного капитала ради оздоровления экономики в целом. Какой путь они выберут – мы узнаем, скорее всего, уже в ближайшие дни.

Что касается ФРС, то вероятное обрушение фондового рынка уничтожит все основания для жесткой монетарной политики, поскольку ни о каким росте ВВП во 2 и тем более в 3 квартале речи быть не может. А значит, ФРС будет предпринимать какие-то иные действия, совсем не те, которые она активно пиарит последние месяцы.

Что все вышесказанное означает для доллара? Всё будет зависеть от того, какой сценарий выберет ФРС. Либо спасение американской экономики, а значит стимулирование и ослабление доллара, либо попытка удержать глобальную роль американской валюты, пусть даже цена для экономики США окажется слишком большой.

Юрий Вишневецкий, блог, FX BAZOOKA

На прошедшей неделе новостные порталы активно комментировали аналитическую записку Bank of America Merril Lynch, из которой следовало, что институциональные инвесторы фиксируют длинные позиции на фондовых рынках США, а чистые продажи бумаг достигли максимальных значений с января 2008г.

Юрий Вишневецкий

На прошедшей неделе новостные порталы активно комментировали аналитическую записку Bank of America Merril Lynch, из которой следовало, что институциональные инвесторы фиксируют длинные позиции на фондовых рынках США, а чистые продажи бумаг достигли максимальных значений с января 2008г.

При этом хедж-фонды сокращают длинные позиции уже 9 недель подряд, а активными покупателями остаются в единственном числе частные инвесторы, основной объем продаж приходится на «голубые фишки».

Конечно, апокалиптические прогнозы зачастую способны испугать легковерных граждан, но надо отметить что в упомянутой записке Bank of America нет ничего нового. Рост капитализации не может вечно опираться только на дешевые и доступные деньги, а вот что касается реальных прибылей предприятий, то тревожные сигналы поступают уже довольно давно.

На графике ниже можно увидеть, что прибыль корпораций обычно начинает падать еще до того, как становится заметным снижение роста ВВП. К примеру, перед первой волной кризиса 2008г. мы могли наблюдать, как весь 2007 г. прибыль снижалась, а ВВП показывал уверенный рост. Похожая ситуация складывается и сейчас – темпы снижения ВВП пересмотрены до -0.2%, во 2 квартале ожидается уже не менее +2.5%, а прибыль корпораций мало того, что остановилась, она может начать снижение в любую минуту:

На данный момент пока нельзя сказать определённо, какими будут результаты 2 квартала, но можно отметить, что слишком многое уже поставлено на карту. В частности, вероятное повышение процентной ставки со стороны ФРС будет напрямую зависеть от результатов роста ВВП, может даже в большей степени, чем от инфляции или от занятости, поскольку неуверенный рост или даже снижение в течении двух кварталов подряд невозможно будет обосновать даже виртуозными манипуляциями с отчетностью.

По данным FactSet, в I квартале 2015 г. только 16 компаний из индекса S&P 500 опубликовали положительные прогнозы по прибыли, и это самый низкий показатель почти за 10 лет. Но это сомнительное достижение меркнет на фоне того, что ожидает FactSet по итогам второго квартала.

В очередном масштабном исследовании компании утверждается, что фондовый рынок США ожидает снижение доходности компаний входящих в рейтинг S&P 500, причем во втором квартале снижение составит -4.7%, а в третьем -0.9% и только затем вновь ожидается рост:

Всё взаимосвязано. Крупные инвесторы фиксируют прибыль и выходят с фондового рынка, прибыли корпораций замедляются, а по итогам 2 квартала и вовсе уходят в глубокий минус.

Обратите внимание на еще один график из того же исследования. Соотношение рыночной капитализации компании к годовой прибыли остается на исторически высоких уровнях. Если предполагается, что корпоративная прибыль будет падать, то и дивидендная доходность должна падать, однако в реальности эти параметры мало связаны.

На фондовом рынке США складывается парадоксальная ситуация, когда снижение прибыли корпораций никак не сказывается ни на цене акции, ни на ее капитализации. Дивидендная доходность акции тоже становится предметом манипуляций, поскольку уверенный рост капитализации может быть показан как признак успешной деятельности, и привести к тому, что дивидендная доходность становится более зависимой от объёма взятых кредитов, чем от прибыли.

Это – прямой результат сверх дешёвых денег, которые, кроме указанных перекосов, породили и другие, не менее странные формы заработка. В частности, моду на buyback, то есть обратный выкуп акций. Корпорации выпускают облигации, после их размещения выкупают с рынка собственные акции, чем способствуют росту цен и увеличению капитализации, что дает им возможность повторять операцию вновь и вновь. Все в выигрыше – акционеры получают рост активов, а менеджмент – огромные премии за удачный финансовый результат. В проигрыше только экономика, но кого интересуют подобные мелочи, когда нужно успеть взять от жизни всё, что можно, пока есть возможность.

Понятно, что вечно такая ситуация продолжаться не может. Если расчеты FactSet подтвердятся, то уже в ближайшем будущем можно будет ждать масштабного снижения индекса S&P 500 и быстрого развития долгового кризиса. Напомним, что EIA прогнозирует снижение объемов добычи нефти на ближайшие полгода, что в совокупности с вероятным снижением фондовых индексов даст кумулятивный эффект для всей энергетической отрасли, поскольку снижение объемов добычи будет сопровождаться снижением капитализации и прямыми убытками.

Собственно, может быть и ждать долго не придется. С 12 июня китайский индекс Shanghai Composite потерял почти 19% процентов стоимости, бесславно завершая стремительный рост в течении последнего года.

Росту индекса способствовали меры, принятые НРБ Китая и направленные на ограничение роста стоимости недвижимости. Меры оказались удачными, рынок недвижимости Китая потерял за 2014г. около 5% стоимости, ну а свободные средства устремились на фондовый рынок.

Итак, для США прогнозируется выход капитала из активов на фондовом рынке. В Китае этот выход уже начался, причем носит признаки обрушения, а не выхода. А последние новости из Греции могут послужить поводом для подобного сценария и внутри еврозоны.

Чрезвычайно жесткая позиция МВФ вынудила греческих чиновников выйти из переговорного процесса с кредиторами, впервые в истории Еврогруппа выступила с заявлением без подписи одного из участников, и, более того, отказалась предоставить отсрочку по платежам до 5 июля – даты проведения референдума. Ситуация стремительно развивается, и не исключено, что дефолт Греции будет объявлен уже 1 июля.

Таким образом, мы находимся перед началом периода масштабного движения капиталов. Любое событие может послужить толчком к «эффекту домино», что будет означать фиксацию прибыли в многочисленных пузырях, бегство из проблемных активов и выход в кэш, что приведет к росту волатильности на forex.

К примеру, власти Китая могут попробовать остановить обвал запуском масштабной программы стимулирования и залить возникающий пожар дешевыми деньгами, а могут и намеренно сжечь излишки спекулятивного капитала ради оздоровления экономики в целом. Какой путь они выберут – мы узнаем, скорее всего, уже в ближайшие дни.

Что касается ФРС, то вероятное обрушение фондового рынка уничтожит все основания для жесткой монетарной политики, поскольку ни о каким росте ВВП во 2 и тем более в 3 квартале речи быть не может. А значит, ФРС будет предпринимать какие-то иные действия, совсем не те, которые она активно пиарит последние месяцы.

Что все вышесказанное означает для доллара? Всё будет зависеть от того, какой сценарий выберет ФРС. Либо спасение американской экономики, а значит стимулирование и ослабление доллара, либо попытка удержать глобальную роль американской валюты, пусть даже цена для экономики США окажется слишком большой.

Юрий Вишневецкий, блог, FX BAZOOKA

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Карма: -21.38

Регистрация: 26.11.2014

Сообщений: 418

Читатели: 0

Аккаунт заблокирован

Регистрация: 26.11.2014

Сообщений: 418

Читатели: 0

Аккаунт заблокирован

Цитата: ЦитатаЧуда не произошло. Не получилось удержать сбалансированный бюджет РФ при рекордной за 15 лет инфляции, кризисе в экономике и обвале экспортных доходов. Дефицит федерального бюджета за последние 12 месяцев (с июня 2014 по июнь 2015) достиг 2 трлн руб, где расходы 16 трлн руб, а доходы 14 трлн. Текущий дефицит сопоставим с бюджетными проблемами в 2009.

http://spydell.livej…85349.html

Идёт урок истории.

- Представьте, семнадцатый год, февраль, холод. Народ недоволен бессмысленной войной. Нет больше самодержавия, власть перешла к Временному правительству...

- Мариванна, это вы нам из учебника рассказываете или просто мечтаете?

- Представьте, семнадцатый год, февраль, холод. Народ недоволен бессмысленной войной. Нет больше самодержавия, власть перешла к Временному правительству...

- Мариванна, это вы нам из учебника рассказываете или просто мечтаете?

vltvlt

В России рухнули продажи мобильников на фоне мирового роста

http://www.cnews.ru/top/2015/06/29/v_rossii_ruhnuli_prodazhi_mobilnikov_na_fone_mirovogo_rosta_597031

Вследствие увеличения цен в I квартале 2015 г. российский рынок мобильных телефонов упал на 10% в штучном выражении. Кроме того, в 13 раз замедлились темпы роста продаж смартфонов.

Продажи мобильных телефонов всех типов (включая смартфоны) в I квартале 2015 г. в России в штучном выражении снизились на 10% по сравнению с аналогичным периодом прошлого года. Это произошло на фоне положительной общемировой динамики (8% роста), сообщило агентство J’son & Partners Consulting.

В последний раз, согласно J&P, снижение объемов рынка мобильников в России наблюдалось в III квартале 2013 г. Тогда объем рынка в натуральном выражении снизился на 2% по сравнению с III кварталом 2012 г., сообщили CNews в компании.

По мнению аналитиков, негативная динамика обусловлена существенным ростом средней розничной цены на мобильные устройства. В I квартале 2015 г. она выросла по сравнению с аналогичным показателем годичной давности на 9%.

Продажи смартфонов в России в I квартале 2015 г. в штучном выражении выросли на 5%. Это в четыре раза ниже общемирового показателя (20%) и в 13 раз ниже по сравнению с ростом, зафиксированном на российском рынке смартфонов в I квартале 2014 г.

По данным «Связного», всего за январь-март 2015 г. в России было продано 4,7 млн смартфонов на сумму около i45 млрд.

Средняя стоимость смартфонов в России в I квартале нынешнего года возросла на 21%, а флагманских смартфонов ведущих брендов — на 41% по сравнению с III кварталом 2014 г. (докризисным периодом).

Одной из главных тенденций последних лет на рынке мобильных терминалов стало замещение смартфонами обычных мобильных телефонов. Так, в I квартале 2013 г. доля смартфонов в общих продажах мобильных терминалов в России составила 37%, а в IV квартале 2014 г. — 67 %, согласно J&P.

В I квартале 2015 г. под влиянием существенного увеличения розничной стоимости смартфонов, рост не продолжился — доля «умных» мобильников в общих продажах мобильных терминалов в России составила те же 67%, что и год назад.

«Доля китайских производителей, предлагающих хорошо оснащенные функционально и технически устройства по более низким ценам, активно росла на российском рынке в 2012–2014 г.г. Сейчас, когда фактор цены становится еще более значимым, позиции китайских производителей укрепляются еще сильнее», — рассказали в J&P. Суммарная доля китайских производителей смартфонов на российском рынке в I квартале 2015 г. приблизилась к 45%.

В компании также дали оценку российскому рынку планшетов. В I квартале 2015 г., согласно J&P, продажи планшетов в России в штучном выражении снизились на 17%, то есть почти в три раза сильнее, чем в среднем на глобальном рынке, который показал падение на 6%. Рынок планшетов в России начал показывать негативную динамику позже мирового — еще год назад здесь наблюдался существенный рост, добавили эксперты.

http://www.cnews.ru/top/2015/06/29/v_rossii_ruhnuli_prodazhi_mobilnikov_na_fone_mirovogo_rosta_597031

Вследствие увеличения цен в I квартале 2015 г. российский рынок мобильных телефонов упал на 10% в штучном выражении. Кроме того, в 13 раз замедлились темпы роста продаж смартфонов.

Продажи мобильных телефонов всех типов (включая смартфоны) в I квартале 2015 г. в России в штучном выражении снизились на 10% по сравнению с аналогичным периодом прошлого года. Это произошло на фоне положительной общемировой динамики (8% роста), сообщило агентство J’son & Partners Consulting.

В последний раз, согласно J&P, снижение объемов рынка мобильников в России наблюдалось в III квартале 2013 г. Тогда объем рынка в натуральном выражении снизился на 2% по сравнению с III кварталом 2012 г., сообщили CNews в компании.

По мнению аналитиков, негативная динамика обусловлена существенным ростом средней розничной цены на мобильные устройства. В I квартале 2015 г. она выросла по сравнению с аналогичным показателем годичной давности на 9%.

Продажи смартфонов в России в I квартале 2015 г. в штучном выражении выросли на 5%. Это в четыре раза ниже общемирового показателя (20%) и в 13 раз ниже по сравнению с ростом, зафиксированном на российском рынке смартфонов в I квартале 2014 г.

По данным «Связного», всего за январь-март 2015 г. в России было продано 4,7 млн смартфонов на сумму около i45 млрд.

Средняя стоимость смартфонов в России в I квартале нынешнего года возросла на 21%, а флагманских смартфонов ведущих брендов — на 41% по сравнению с III кварталом 2014 г. (докризисным периодом).

Одной из главных тенденций последних лет на рынке мобильных терминалов стало замещение смартфонами обычных мобильных телефонов. Так, в I квартале 2013 г. доля смартфонов в общих продажах мобильных терминалов в России составила 37%, а в IV квартале 2014 г. — 67 %, согласно J&P.

В I квартале 2015 г. под влиянием существенного увеличения розничной стоимости смартфонов, рост не продолжился — доля «умных» мобильников в общих продажах мобильных терминалов в России составила те же 67%, что и год назад.

«Доля китайских производителей, предлагающих хорошо оснащенные функционально и технически устройства по более низким ценам, активно росла на российском рынке в 2012–2014 г.г. Сейчас, когда фактор цены становится еще более значимым, позиции китайских производителей укрепляются еще сильнее», — рассказали в J&P. Суммарная доля китайских производителей смартфонов на российском рынке в I квартале 2015 г. приблизилась к 45%.

В компании также дали оценку российскому рынку планшетов. В I квартале 2015 г., согласно J&P, продажи планшетов в России в штучном выражении снизились на 17%, то есть почти в три раза сильнее, чем в среднем на глобальном рынке, который показал падение на 6%. Рынок планшетов в России начал показывать негативную динамику позже мирового — еще год назад здесь наблюдался существенный рост, добавили эксперты.

Отредактировано: vltvlt - 01 янв 1970

78 лет

Карма: +100.93

Регистрация: 21.03.2011

Сообщений: 4,839

Читатели: 32

Регистрация: 21.03.2011

Сообщений: 4,839

Читатели: 32

Страны объединяются против господства доллара

http://mixednews.ru/archives/82503

В начале 20-го века Джейкоб Шифф, владелец инвестиционного банка «Кун, Леб и К°» в Нью-Йорке спросил своего коллегу – британского финансиста сэра Эрнеста Касселя, что может помочь Доминиканской Республике не отказываться от своих долговых обязательств.

Ответ был следующим: «Ваша и наша морская пехота».

Данный разговор подчеркивает тревожные взаимоотношения между банками США, международными финансовыми институтами, правительством США и военными. Это одна из многочисленных ситуаций, описанных писателем Роном Черновым в биографии банкира Дж. П. Моргана.

И если такие истории могут показаться вымышленными эпизодами самых неприятных моментов в американской истории финансов, для которой были характерны трастовые корпорации, готовые пойти на все ради обогащения и капиталисты – грабители, нажившие состояние нечестным путем, с тех пор ситуация не сильно изменилась.

Доллар – это оружие, которое поддерживает военная сила США.

Примером тому являются военные отношения США с Ираком, Ираном, Россией прочими еë противниками, когда Казначейство США пытается нанести им удар, вытесняя из международных рынков и финансовых систем.

Однако теперь «финансовые враги» США не желают принимать такие правила игры и хотят положить конец лидирующему положению доллара в финансовом мире, поддерживаемое военной мощью страны.

Они будут делать все возможное, чтобы уменьшить роль доллара как резервной валюты и ввести новую систему международных платежей для осуществления глобальных сделок.

Страны объединиться, чтобы прекратить господство доллара США

Примером может служить Шанхайская организация сотрудничества, основанная лидерами Китая, Казахстана, Кыргызстана, России, Таджикистана и Узбекистана.

Как упоминает Хадсон в своей книге, в Екатеринбурге в 2009 году эти страны вместе с еще одним противником доллара – Ираном приняли участие в саммите. Они собрались вместе, чтобы обсудить программу взаимопомощи, которая должна быть реализована без вмешательства США, также как и без участия доллара.

А за месяц до этого на саммите G-20 бывший президент России Дмитрий Медведев призвал Индию и Китай присоединиться к «увеличивающемуся многополярному миру», в котором доллар больше не будет главенствовать в качестве мировой резервной валюты.

Гегемония доллара, основанная на военной мощи США, является краеугольным камнем мирового финансового порядка уже с тех самых пор, как состоялась та непредвзятая беседа между двумя влиятельными банкирами в начале 1900-х годов.

И более чем столетие спустя враги США дают отпор.

«Многие долговые обязательства США находятся в руках других стран. Кто же владеет ими?» — говорит Джим Рикардс, автор нескольких книг по экономической аналитике и обозреватель мира финансов.

«Китай, Россия, другие страны…Страны, которые не обязательно наши друзья. И они могут захотеть избавиться от этих бумаг. И вообще-то такое уже происходит».

С ноября 2013 года Китай сократил свои крупнейшие запасы облигаций США на 53,3 миллиарда долларов – почти на 4 процента, и сейчас у него в распоряжении находятся ценные бумаги США на 1,26 триллиона долларов. Россия также продала облигации на США 109,2 миллиарда долларов, более чем на 60 процентов – самый рекордный уровень после июля 2010 года, и сегодня располагает государственными ценными бумагами США лишь на 66,5 миллиардов долларов.

Можно видеть, как глобальная попытка прекратить превосходство доллара на международных рынках наносит удар Казначейству США. Это может привести к краху финансовой системы и тогда весь мир понесет убытки на сотни триллионов долларов США.

Рикардс был одни из тех немногих, кто в течение многих лет громогласно предупреждал финансовое сообщество о прекращении существования доллара.

Источник

http://mixednews.ru/archives/82503

В начале 20-го века Джейкоб Шифф, владелец инвестиционного банка «Кун, Леб и К°» в Нью-Йорке спросил своего коллегу – британского финансиста сэра Эрнеста Касселя, что может помочь Доминиканской Республике не отказываться от своих долговых обязательств.

Ответ был следующим: «Ваша и наша морская пехота».

Данный разговор подчеркивает тревожные взаимоотношения между банками США, международными финансовыми институтами, правительством США и военными. Это одна из многочисленных ситуаций, описанных писателем Роном Черновым в биографии банкира Дж. П. Моргана.

И если такие истории могут показаться вымышленными эпизодами самых неприятных моментов в американской истории финансов, для которой были характерны трастовые корпорации, готовые пойти на все ради обогащения и капиталисты – грабители, нажившие состояние нечестным путем, с тех пор ситуация не сильно изменилась.

Доллар – это оружие, которое поддерживает военная сила США.

Примером тому являются военные отношения США с Ираком, Ираном, Россией прочими еë противниками, когда Казначейство США пытается нанести им удар, вытесняя из международных рынков и финансовых систем.

Однако теперь «финансовые враги» США не желают принимать такие правила игры и хотят положить конец лидирующему положению доллара в финансовом мире, поддерживаемое военной мощью страны.

Они будут делать все возможное, чтобы уменьшить роль доллара как резервной валюты и ввести новую систему международных платежей для осуществления глобальных сделок.

Страны объединиться, чтобы прекратить господство доллара США

Скрытый текст

Примером может служить Шанхайская организация сотрудничества, основанная лидерами Китая, Казахстана, Кыргызстана, России, Таджикистана и Узбекистана.

Как упоминает Хадсон в своей книге, в Екатеринбурге в 2009 году эти страны вместе с еще одним противником доллара – Ираном приняли участие в саммите. Они собрались вместе, чтобы обсудить программу взаимопомощи, которая должна быть реализована без вмешательства США, также как и без участия доллара.

А за месяц до этого на саммите G-20 бывший президент России Дмитрий Медведев призвал Индию и Китай присоединиться к «увеличивающемуся многополярному миру», в котором доллар больше не будет главенствовать в качестве мировой резервной валюты.

Гегемония доллара, основанная на военной мощи США, является краеугольным камнем мирового финансового порядка уже с тех самых пор, как состоялась та непредвзятая беседа между двумя влиятельными банкирами в начале 1900-х годов.

И более чем столетие спустя враги США дают отпор.

«Многие долговые обязательства США находятся в руках других стран. Кто же владеет ими?» — говорит Джим Рикардс, автор нескольких книг по экономической аналитике и обозреватель мира финансов.

«Китай, Россия, другие страны…Страны, которые не обязательно наши друзья. И они могут захотеть избавиться от этих бумаг. И вообще-то такое уже происходит».

С ноября 2013 года Китай сократил свои крупнейшие запасы облигаций США на 53,3 миллиарда долларов – почти на 4 процента, и сейчас у него в распоряжении находятся ценные бумаги США на 1,26 триллиона долларов. Россия также продала облигации на США 109,2 миллиарда долларов, более чем на 60 процентов – самый рекордный уровень после июля 2010 года, и сегодня располагает государственными ценными бумагами США лишь на 66,5 миллиардов долларов.

Можно видеть, как глобальная попытка прекратить превосходство доллара на международных рынках наносит удар Казначейству США. Это может привести к краху финансовой системы и тогда весь мир понесет убытки на сотни триллионов долларов США.

Рикардс был одни из тех немногих, кто в течение многих лет громогласно предупреждал финансовое сообщество о прекращении существования доллара.

Источник

Русское государство имеет то преимущество перед другими, что оно управляется непосредственно Самим Господом Богом. Иначе невозможно объяснить, как оно существует… Х.А. Миних

Истина в России всегда имеет характер фантастический. Ф.М. Достоевский

Истина в России всегда имеет характер фантастический. Ф.М. Достоевский

Карма: +423,760.67

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

СМИ опубликовали данные WikiLeaks о масштабном экономическом шпионаже США во Франции

Газета Liberation и интернет-портал Mediapart совместно с WikiLeaks опубликовали новые данные о тайной слежке Агентства национальной безопасности США за французскими политиками и бизнесменами.

29.06.2015, 21:26

В материале под заголовком «Экономический шпионаж: грязная американская игра» Liberation заявляет, что АНБ покусилось на коммерческие интересы Франции. Американские спецслужбы вели масштабный шпионаж за французскими компаниями, руководством министерства экономики, а также за заключением крупных сделок и контактами Парижа с международными организациями, сообщает газета.

RT

Газета Liberation и интернет-портал Mediapart совместно с WikiLeaks опубликовали новые данные о тайной слежке Агентства национальной безопасности США за французскими политиками и бизнесменами.

29.06.2015, 21:26

В материале под заголовком «Экономический шпионаж: грязная американская игра» Liberation заявляет, что АНБ покусилось на коммерческие интересы Франции. Американские спецслужбы вели масштабный шпионаж за французскими компаниями, руководством министерства экономики, а также за заключением крупных сделок и контактами Парижа с международными организациями, сообщает газета.

RT

Отредактировано: DeC - 29 июн 2015 23:53:49

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Белый дом заявил, что не будет спасать Пуэрто-Рико

(White House: No bailout for Puerto Rico)

(White House: No bailout for Puerto Rico)

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сосновый Бор

64 года

Карма: +541.70

Регистрация: 22.04.2011

Сообщений: 1,972

Читатели: 18

Модератор ветки

Регистрация: 22.04.2011

Сообщений: 1,972

Читатели: 18

Модератор ветки

По наводке с Афтершока график погашения греческого долга

Самое интересное это серенькая часть столбика "Treasury bill holders" - держатели казначейских билей - самых коротких бумаг.

Это не мелкие частные вкладчики и компании со счетами в кипрских банках, а представители пресловутых ПП. Грецию и "нагибают" не из-за МВФ или ЕЦБ, а вот ради этого серенького столбика. МВФ может и "перетопчется", а эти врядли.

Ближайшая выплата по билям 10.07.2015 в размере 2 млрд.$. Выплаты 30.06 МВФ это день перед "ссудным".

Самое интересное это серенькая часть столбика "Treasury bill holders" - держатели казначейских билей - самых коротких бумаг.

Это не мелкие частные вкладчики и компании со счетами в кипрских банках, а представители пресловутых ПП. Грецию и "нагибают" не из-за МВФ или ЕЦБ, а вот ради этого серенького столбика. МВФ может и "перетопчется", а эти врядли.

Ближайшая выплата по билям 10.07.2015 в размере 2 млрд.$. Выплаты 30.06 МВФ это день перед "ссудным".

Отредактировано: Osq - 30 июн 2015 00:04:00

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

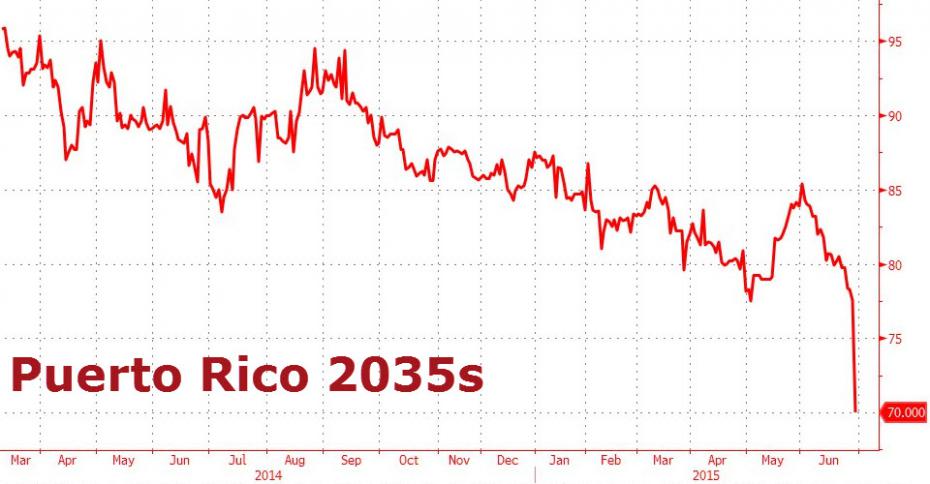

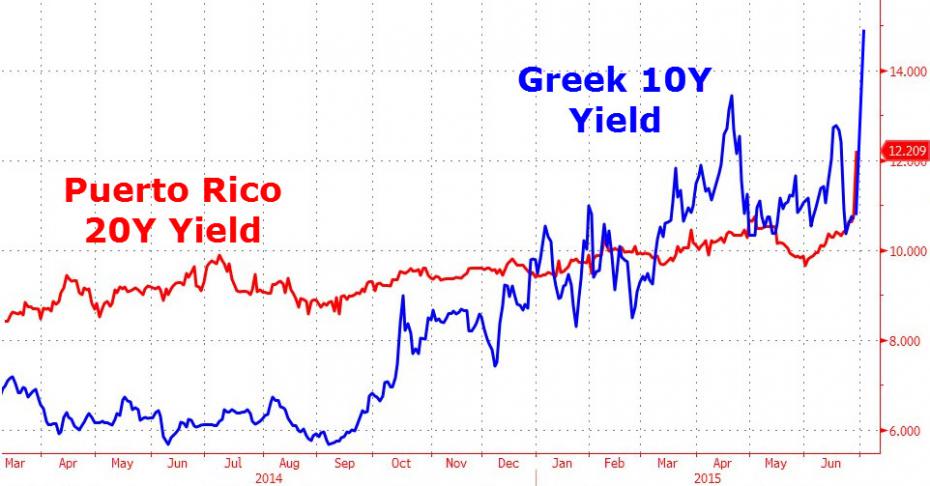

Губернатор Пуэрто-Рико анонсировал мораторий на платежи по бондам (облигациям). Сказал что долги выплачивать не смогут, нужен план ресруктуризации.

Вообщем американская Греция.

Бонды Пуэрто-Рико резко упали:

Доходность сопоставимя с Греческой:

Вообщем американская Греция.

Бонды Пуэрто-Рико резко упали:

Доходность сопоставимя с Греческой:

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +59.20

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Цитата: Grau от 28.06.2015 21:53:50Ну чтож выдвигайте кого будем сравнивать, выдвигайте предложение.

Чтобы что-то сравнивать, нужно иметь объективный взгляд на вещи. А когда сравнивающая сторона в плену иллюзий - что тут сравнивать? Сон №1 со сном № 17?

Вам резонно пояснили, что со статистикой в ЕС непросто. Когда мы 3 месяца назад внутри своего коллектива спорили по поводу размера греческих пенсий - перелопатили пол инета, гос сайты статистики ЕС, Греции и даже дошло до опроса знакомых греков.

Результат интересный:

Сейчас минимальная пенсия 320, средняя пенсия в Греции 400. В 2011 г. - 1600, 2012-900, 2013-700, 2014 - 550.

Коммуналка 200. Пенсии свыше 450 облагаются налогом !!!

Цены в афинах

Вода 1.5 литра 86 рублей у нас от 11

Куриные грудки 650 у нас 200

Картофель 70 у нас 30

Бензин 160 унас 34

Сигареты 400 у нас 50

Яйца 220 у нас 60

Поездка автобус 100 у нас 28 пенсионеры 14

Помидоры 210 у нас 100

Цены на март месяц в супермаркетах, у нас брали место жительства - средний город Московской области, продукты стандартного качества. По греции брали Афины - данных по другим региона в достаточном количестве не нашли. Корректировку делали и на средний чек.

По Германии. Я бы посоветовал пожить там года 2, лучше с семьей и вы поймете почему 50% немецкого населения не может сводить детей в зоопарк за 50 евро. Почему собственниками жилья в Германии являются менее 20% немцев, почему их любимая фраза "Это дорого". И поменьше слушайте наемных работников утверждающих что зарабатывают 5000 евро в месяц, при реальном доходе в 500 и покупающих все в кредит на 15 лет. Такие "понты" как в германии еще поискать. Не забудьте сравнить стоимость медицины (а разница на порядок, и вызов врача на дом при простуде будет стоить 200 евро).

Да, про пенсии в германии. У меня там 2 родственника пенсионера (в Западной Германии), у одного пенсия 300, у другого 1000 (вместе с негосударственной накопительной). Всю жизнь отработали, имеют свой дом и относятся к среднему классу.

О пенсиях в 2012 году:

По информации газеты „Bild“, пенсии 20,3 миллионов пенсионеров в Германии в прошлом году немного увеличились. В среднем мужчина-пенсионер получал в Западной Германии 987 евро в месяц. Это на два евро больше, чем в 2010 году. Газета ссылается на информацию из немецкой системы пенсионного страхования. У женщин в Западной Германии средняя пенсия выросла на пять евро до 495 евро в месяц.

http://www.rusverlag…силас.html

Когда "европейцы" приезжают в Россию и узнают как мы живем, кушаем, лечимся - они испытывают шок. Мы намного свободнее, богаче и "продвинутей" их.

Мои 3 пенсионера в России получают пенсии 13, 15 и 22 тр. Имеют 50% льготу по коммуналке. Лечатся в ведущих профильных клиниках бесплатно по программе ОМС. И живут намного лучше немецких пенсионеров.

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

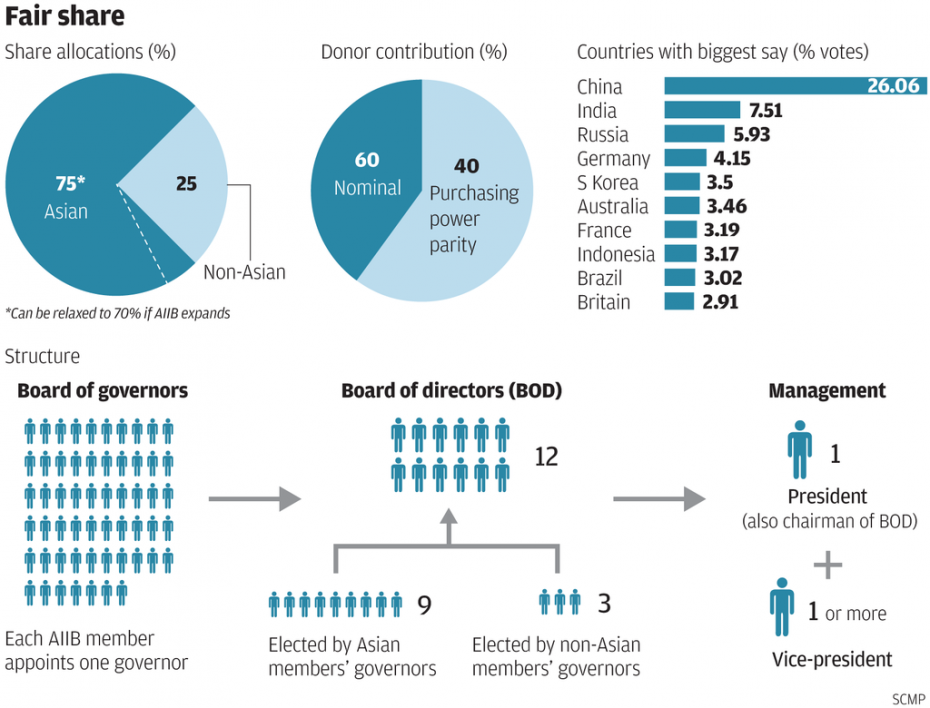

Вчера писал по поводу банка AIIB, и доли России в нем. Так получается голосов у нас всёже 5,93%, а акций 6,5%.

Китай будет иметь право вето в банке. Доля азиатов со временем может снизится до 70%, при вступлении большего числа неазиатских стран.

Вот как выглядит структура банка:

Китай будет иметь право вето в банке. Доля азиатов со временем может снизится до 70%, при вступлении большего числа неазиатских стран.

Вот как выглядит структура банка:

Отредактировано: DeC - 30 июн 2015 14:27:21

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сосновый Бор

64 года

Карма: +541.70

Регистрация: 22.04.2011

Сообщений: 1,972

Читатели: 18

Модератор ветки

Регистрация: 22.04.2011

Сообщений: 1,972

Читатели: 18

Модератор ветки

Выскажу ещё предположение в дополнение к с своему вчерашнему посту.

Заимствования от МВФ, ЕЦБ, правительств еврозоны и фонда финансовой стабильности не покрыты страховками. Им этого не надо. А вот били "частных инвесторов" (банки, фонды) наверняка застрахованы деривативами. Мало того, есть ненулевое множество спекулянтов купивших страховки без покупки долговых бумаг. Как справится финансовый рынок с необходимостью выплаты страховок здесь и сейчас - интересно посмотреть.

Заимствования от МВФ, ЕЦБ, правительств еврозоны и фонда финансовой стабильности не покрыты страховками. Им этого не надо. А вот били "частных инвесторов" (банки, фонды) наверняка застрахованы деривативами. Мало того, есть ненулевое множество спекулянтов купивших страховки без покупки долговых бумаг. Как справится финансовый рынок с необходимостью выплаты страховок здесь и сейчас - интересно посмотреть.

Карма: +384.15

Регистрация: 25.07.2009

Сообщений: 220

Читатели: 0

Модератор ветки

Регистрация: 25.07.2009

Сообщений: 220

Читатели: 0

Модератор ветки

То, что должно было случиться уже давно, только сейчас подходит к финальной стадии.

Посмотрел и послушал сегодня немецкую прессу, если коротко:

Вах-вах. Ципрас козёл, сириза сволочи и с греческим правительством вообще нельзя делать дела. Это ж надо, какую свинью Ципрас подкинул тройке: Объявил референдум. Нет, конечно это его право и право народа принимать такие решения. Но у тройки совсем другие принципы - мы привыкли втроём выламывать руки одному должнику, а тут такое предательство Ципраса. А чего только мы ему не предлагали....

Самая известная комсомолка в мире - в панике: Если мы не сможем находить компромисы, то нам хххххх короче будет плохо всем. Её заместитель и по совместительству министр финансов Вольфганг Шойбле успокаивает народ, совсем как Джаресько в Новой Хазарии: Греческий дефолт это мелочи, которые не затронут граждан Германии.... Всё хорошо, прекрасная маркиза...

Еврогруппа в бешенстве: Мы пахали как негры круглосутчно, а Ципрас бросил все карты на стол, перемешал их и назначил референдум...КАзёл!!!

Куча всяких спецов и аналитиков занимаясь словоблудием клянут Ципраса и греков, но выхода не видят: Такого мы еще ни разу не видели и как с этим поступать мы не знаем. Беспокоитья пока нет смысла... Если что, то всё-равно первой утонет Греция. А там будем посмотреть.

Итак.

Сегодня Греция не осущетвляет очередной транш МВФ (если правильно, то завтра в 6 утра). Скорее всего завтра МВФ напишет письмо счастья греческому правительству с настоятельной просьбой все-таки выполнить свои обязательства по кредитам. У греков есть 2 недели (если не ошибаюсь, может даже 4 недели), что бы проверить на законность требования МВФ и на ответ по существу. Т.е. какое-то время у греков еще есть. Торг пошел!!!

Алексис Ципрас решил пойти ва-банк и объявил референдум. При этом посоветовал гражданам отклонить предложенные тройкой условия.

Паника немецкого руководства понятна. В случае дефолта Греции немецкой правящей верхушке (народ влетает так или иначе) грозят серьёзные неприятности. Примерно 50 млрд. евро - прямой заём Греции. 27% из 133 млрд. евро гарантии ФРГ для финансового зонтика. И 27% из кредитов выданных ЕЦБ для Греции. Сумма набегает немалая. Понятно, что таких денег у ФРГ нет. Придётся массивно сокращать бюджет, искать кредиты, повышать налоги. Народ резонно спросит комсомолку: Где деньги, Зин?

По логиге вещей к этому процессу должны подключиться заокеанские друзья Германии - рейтинговые агентуры. И упсссс..... если владельцы рейтинговых агенств не скажут своё веское слово, то рейтинг ФРГ будет понижен. За кредитные деньги нужно будет платить повышенные проценты. Что еще сильнее ухудшит финансовое положение уже Германии. А тут еще санкции против России и ответное эмбарго РФ. О какой-либо помощи со стороны России немцам трудно будет расчитывать. Ну только если в обмен на ключевые уступки в Руине и признание Крыма российской территорией. Тоже еще то поле для торга.

Всё это касается и Франции и прочих пигсов. Короче вся ЕС и еврозона вертятся, как ужи на сковородке. За океаном потирают радостно щупальца.

Если так подумать, то у ЕС нет другого выхода, как продолжать держать Грецию под капельницей. Т.е. пойти на некоторые уступки Греции, типа выплатить долги МВФ за Грецию и таким образом отключить МВФ от возможности влиять на ситуацию. Законные основания для этого есть. В дальнейшем договориться об отсрочке платежей для Греции. Ципрас вроде бы предлагал на 50 лет отсрочить и проценты снизить. Могут и на 100 лет отсрочить. Главное, чтобы бухгалтерия сходилась. В противном случае грозит политический, финансовый и социальный хаос. Сможет ли ЕС удержаться и не развалиться - большой вопрос. Особенно учитывая то, что МЭК как продолжался, так и продолжается. И набирает обороты, что бы там ни говорили говорящие головы.

На принятие условий Ципраса у ЕС есть неделька. Не много, но можно решить.

Посмотрел и послушал сегодня немецкую прессу, если коротко:

Вах-вах. Ципрас козёл, сириза сволочи и с греческим правительством вообще нельзя делать дела. Это ж надо, какую свинью Ципрас подкинул тройке: Объявил референдум. Нет, конечно это его право и право народа принимать такие решения. Но у тройки совсем другие принципы - мы привыкли втроём выламывать руки одному должнику, а тут такое предательство Ципраса. А чего только мы ему не предлагали....

Самая известная комсомолка в мире - в панике: Если мы не сможем находить компромисы, то нам хххххх короче будет плохо всем. Её заместитель и по совместительству министр финансов Вольфганг Шойбле успокаивает народ, совсем как Джаресько в Новой Хазарии: Греческий дефолт это мелочи, которые не затронут граждан Германии.... Всё хорошо, прекрасная маркиза...

Еврогруппа в бешенстве: Мы пахали как негры круглосутчно, а Ципрас бросил все карты на стол, перемешал их и назначил референдум...КАзёл!!!

Куча всяких спецов и аналитиков занимаясь словоблудием клянут Ципраса и греков, но выхода не видят: Такого мы еще ни разу не видели и как с этим поступать мы не знаем. Беспокоитья пока нет смысла... Если что, то всё-равно первой утонет Греция. А там будем посмотреть.

Итак.

Сегодня Греция не осущетвляет очередной транш МВФ (если правильно, то завтра в 6 утра). Скорее всего завтра МВФ напишет письмо счастья греческому правительству с настоятельной просьбой все-таки выполнить свои обязательства по кредитам. У греков есть 2 недели (если не ошибаюсь, может даже 4 недели), что бы проверить на законность требования МВФ и на ответ по существу. Т.е. какое-то время у греков еще есть. Торг пошел!!!

Алексис Ципрас решил пойти ва-банк и объявил референдум. При этом посоветовал гражданам отклонить предложенные тройкой условия.

Паника немецкого руководства понятна. В случае дефолта Греции немецкой правящей верхушке (народ влетает так или иначе) грозят серьёзные неприятности. Примерно 50 млрд. евро - прямой заём Греции. 27% из 133 млрд. евро гарантии ФРГ для финансового зонтика. И 27% из кредитов выданных ЕЦБ для Греции. Сумма набегает немалая. Понятно, что таких денег у ФРГ нет. Придётся массивно сокращать бюджет, искать кредиты, повышать налоги. Народ резонно спросит комсомолку: Где деньги, Зин?

По логиге вещей к этому процессу должны подключиться заокеанские друзья Германии - рейтинговые агентуры. И упсссс..... если владельцы рейтинговых агенств не скажут своё веское слово, то рейтинг ФРГ будет понижен. За кредитные деньги нужно будет платить повышенные проценты. Что еще сильнее ухудшит финансовое положение уже Германии. А тут еще санкции против России и ответное эмбарго РФ. О какой-либо помощи со стороны России немцам трудно будет расчитывать. Ну только если в обмен на ключевые уступки в Руине и признание Крыма российской территорией. Тоже еще то поле для торга.

Всё это касается и Франции и прочих пигсов. Короче вся ЕС и еврозона вертятся, как ужи на сковородке. За океаном потирают радостно щупальца.

Если так подумать, то у ЕС нет другого выхода, как продолжать держать Грецию под капельницей. Т.е. пойти на некоторые уступки Греции, типа выплатить долги МВФ за Грецию и таким образом отключить МВФ от возможности влиять на ситуацию. Законные основания для этого есть. В дальнейшем договориться об отсрочке платежей для Греции. Ципрас вроде бы предлагал на 50 лет отсрочить и проценты снизить. Могут и на 100 лет отсрочить. Главное, чтобы бухгалтерия сходилась. В противном случае грозит политический, финансовый и социальный хаос. Сможет ли ЕС удержаться и не развалиться - большой вопрос. Особенно учитывая то, что МЭК как продолжался, так и продолжается. И набирает обороты, что бы там ни говорили говорящие головы.

На принятие условий Ципраса у ЕС есть неделька. Не много, но можно решить.

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,514

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,514

Читатели: 7

Цитата: Зауралец от 30.06.2015 19:58:26У брата ИП, сотрудники на 0,5 ставки оформлены, иначе не выжить или вообще в "несознанку" удут. А так хоть что то платят. При таком раскладе проверяющих можно слать лесом. Работники устроены официально на полставки. Соответственно налоги с зарплаты и отчисления в фонды 50%. Некоторые, слышал на 0.2 ставки оформляют, как это ХЗ, за что купил. Тоже что бы вроде по документам числятся, на рабочем месте "вот же так получилось, как раз отрабатывают именно то время за 0.2 ставки товарищьч проверяющий". Вобщем народ в дохлых регионах крутится как может.

Такое и в МСК сплошь и рядом. Дохлость региона тут вообще не причем.

Карма: +59.20

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Цитата: Labi от 30.06.2015 19:14:23

Паника немецкого руководства понятна. В случае дефолта Греции немецкой правящей верхушке (народ влетает так или иначе) грозят серьёзные неприятности. Примерно 50 млрд. евро - прямой заём Греции. 27% из 133 млрд. евро гарантии ФРГ для финансового зонтика. И 27% из кредитов выданных ЕЦБ для Греции. Сумма набегает немалая. Понятно, что таких денег у ФРГ нет. Придётся массивно сокращать бюджет, искать кредиты, повышать налоги. Народ резонно спросит комсомолку: Где деньги, Зин?

Кидок будет на триллион. На 12 год внешний долг греции был ок. 600 млрд. Сейчас под триллион должен быть. Если грецию не накажут - дальше кидок устроят все вплоть до сша. Забавные события нас ждут.

https://ru.m.wikiped…нему_долгу

Алтай

64 года

Карма: +14.82

Регистрация: 31.08.2013

Сообщений: 3,774

Читатели: 1

Регистрация: 31.08.2013

Сообщений: 3,774

Читатели: 1

Рождение убийцы Мирового Банка

Вчера начала работать структура, которая имеет все шансы прикончить одно из двух монструозных порождений Бреттон-вудской конференции 1944 года, по итогам которой США стали финансовым гегемоном нашего земного шарика. При правильной организации работы, Азиатский Банк Инфраструктурных Инвестиций сможет отправить Мировой Банк на свалку истории. За ним последует МВФ, который вполне можно заменить на "Валютный пул БРИКС".

Россия получила 5,92% голосов в "Азиатском банке инфраструктурных инвестиций" (АБИИ), сообщает китайское агентство "Синьхуа". Это третий по величине показатель после Китая и Индии - 26,06% и 7,5% соответственно. Шувалов, который на ПМЭФ 2015, обещал, что Россия будет претендовать на одну из ведущих ролей в ключевой структуре новой

финансовой системы, не обманул: 3 место в табеле о рангах - хорошая позиция.

Собственно зачем нужен АБИИ (а также Новый Банк Развития БРИКС и "Валютный пул БРИКС")? До появления альтернативных финансовых структур, у любой страны, которая хотела заняться развитием инфраструктуры или экономики в целом и не хватало на это капитала, был только один выход: идти на поклон к Всемирному Банку, МВФ и более мелким региональным организациям того же формата, например Азиатскому Банку Развития. Все деньги предоставлялись на кабальных условиях: приватизация, дерегуляция, либерализация и вечная любовь к белому господину из Вашингтона.

БРИКсы в целом, Китай в частности и (с недавнего времени) некоторые страны ЕС (см. карту) занимаются постройкой альтернативной схемы международных финансов, которая бы не болела "Вашингтонским консенсусом" и не баловалась бы "шоковой терапией" в отношении подопытных экономик. Одновременно в работе три проекта: АБИИ, Новый Банк Развития БРИКС и "Валютный пул БРИКС". Первым фактически запустился АБИИ, который изначально задумывался как конкурент и замена Азиатскому Банку Развития (региональному проекту США), но в процессе выяснялось что именно в этот банк будет удобнее всего вступить европейцам. Лондону, Берлину и Люксембургу вписываться к организацию с лейблом БРИКС было бы ну совсем не кошерно, а в "азиатский инфраструктурный банк" - вполне нормально.

Может возникнуть вопрос: а почему бы странам не брать кредиты напрямую у Китая, у которого есть несколько специальных госбанков под такие проекты? И зачем Китаю, Индии, РФ и другим странам создавать такой коллективный механизм?

Главная причина: тем, кто будет пользоваться кредитами АБИИ будет спокойнее, что они не подписываются на сугубо китайский проект, и они не будут зависеть от настроения левой пятки одного пекинского чиновника или результатов внутрипартийных разборок в КПК.

Кстати, голоса акционеров АБИИ, которые не находятся в Азии, закрыты "коллективной планкой" в 25%. С точки зрения АБИИ, Россия - азиатская страна и попадает в пул остальных 75%. Одной из перспективных точек применения капитала АБИИ будет российский Дальний Восток и это не может не радовать, прежде всего потому что подобные инвестиции предполагают серьезный групповой контроль над расходом денег, что радикально снижает возможности что-то "нахимичить".

Ждем запуска и выхода на "проектную мощность" следующих элементов новой международной финансовой системы. Саммит БРИКС в Уфе станет важным этапом на этом пути. ссылка

Скрытый текст

Россия получила 5,92% голосов в "Азиатском банке инфраструктурных инвестиций" (АБИИ), сообщает китайское агентство "Синьхуа". Это третий по величине показатель после Китая и Индии - 26,06% и 7,5% соответственно. Шувалов, который на ПМЭФ 2015, обещал, что Россия будет претендовать на одну из ведущих ролей в ключевой структуре новой

финансовой системы, не обманул: 3 место в табеле о рангах - хорошая позиция.

Собственно зачем нужен АБИИ (а также Новый Банк Развития БРИКС и "Валютный пул БРИКС")? До появления альтернативных финансовых структур, у любой страны, которая хотела заняться развитием инфраструктуры или экономики в целом и не хватало на это капитала, был только один выход: идти на поклон к Всемирному Банку, МВФ и более мелким региональным организациям того же формата, например Азиатскому Банку Развития. Все деньги предоставлялись на кабальных условиях: приватизация, дерегуляция, либерализация и вечная любовь к белому господину из Вашингтона.

БРИКсы в целом, Китай в частности и (с недавнего времени) некоторые страны ЕС (см. карту) занимаются постройкой альтернативной схемы международных финансов, которая бы не болела "Вашингтонским консенсусом" и не баловалась бы "шоковой терапией" в отношении подопытных экономик. Одновременно в работе три проекта: АБИИ, Новый Банк Развития БРИКС и "Валютный пул БРИКС". Первым фактически запустился АБИИ, который изначально задумывался как конкурент и замена Азиатскому Банку Развития (региональному проекту США), но в процессе выяснялось что именно в этот банк будет удобнее всего вступить европейцам. Лондону, Берлину и Люксембургу вписываться к организацию с лейблом БРИКС было бы ну совсем не кошерно, а в "азиатский инфраструктурный банк" - вполне нормально.

Может возникнуть вопрос: а почему бы странам не брать кредиты напрямую у Китая, у которого есть несколько специальных госбанков под такие проекты? И зачем Китаю, Индии, РФ и другим странам создавать такой коллективный механизм?

Главная причина: тем, кто будет пользоваться кредитами АБИИ будет спокойнее, что они не подписываются на сугубо китайский проект, и они не будут зависеть от настроения левой пятки одного пекинского чиновника или результатов внутрипартийных разборок в КПК.

Скрытый текст

Ждем запуска и выхода на "проектную мощность" следующих элементов новой международной финансовой системы. Саммит БРИКС в Уфе станет важным этапом на этом пути. ссылка

СПб

49 лет

Карма: +23.81

Регистрация: 07.09.2009

Сообщений: 2,155

Читатели: 1

Регистрация: 07.09.2009

Сообщений: 2,155

Читатели: 1

Индонезия ввела запрет на расчеты в долларах

Источник: http://vz.ru/news/2015/7/1/753759.html

Центральный банк Индонезии в среду установил запрет на использование иностранной валюты при проведении наличных и безналичных расчетов в пределах страны.

Использование иностранной валюты при наличных и безналичных расчетах со среды под запретом в Индонезии, которая ранее допускала проведение расчетов в долларах.

КОММЕНТАРИЙ:

"курочка по зернышку" (с) народная мудрость

Источник: http://vz.ru/news/2015/7/1/753759.html

Центральный банк Индонезии в среду установил запрет на использование иностранной валюты при проведении наличных и безналичных расчетов в пределах страны.

Использование иностранной валюты при наличных и безналичных расчетах со среды под запретом в Индонезии, которая ранее допускала проведение расчетов в долларах.

Полный текст

КОММЕНТАРИЙ:

"курочка по зернышку" (с) народная мудрость

http://samlib.ru/z/zajcew_aleskandr/

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,595

Читатели: 54

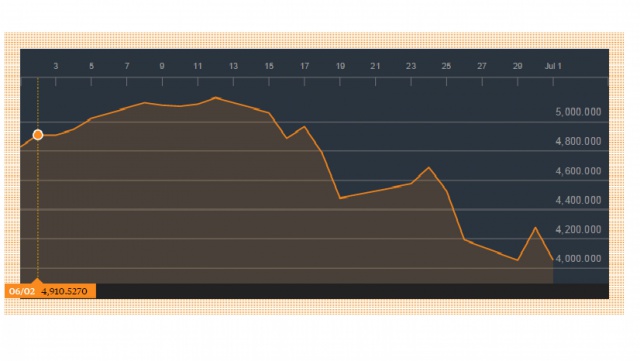

Тем временем в Китае. Обвал продожается

01.07.2015 15:33

Пока весь финансовый мир следит за развитием ситуации с Грецией, в Китае происходят не менее захватывающие события.

После того, как накануне фондовый рынок Китая с помощью Центрального банка предпринял отчаянную попытку отыграть потери и продел от минимумов путь наверх в 13%, сегодня обвал возобновился. По итогам сессии основной индекс Shanghai Composite потерял более 5%.

Однако интересно даже не это, а то, что объем маржинальных позиций в Шанхае сокращается ежедневно и этот период стал самым длинным за последние три года.

Однако эксперты сомневаются, что на этом китайский рынок стабилизируется. Аналитики Bank of America Merill Lynch полагают, что на рынке еще очень много маржинальных позиций, и в ближайшее время они вполне могу быть ликвидированы.

Сегодня в Поднебесной выходили данные по деловой активности в производственном секторе, но их вряд ли можно назвать впечатляющими, а это лишний раз подтверждает наличие на фондовом рынке пузыря.

Bank of America Merill Lynch надеются, что впредь инвесторы будут более осторожно относиться к вложениям. "Мы будем сильно удивлены, если в ближайшее время инвесторы с большим энтузиазмом вернуться на рынок", - говорится в обзоре банка.

С экспертами сложно не согласиться. Теперь любопытно будет понаблюдать за поведением властей. которые ранее призывали людей вкладываться в акции китайских компаний. Этот печальный опыт, безусловно, должен внести коррективы в тон таких заявлений.

Весь безудержный рост, который мы наблюдали на протяжении последнего года, был обусловлен огромным количеством новых участников рынка, бездумно использующих финансовые рычаги. Изначально было ясно, что к хорошему это не приведет, вопрос был только в том, когда это ралли закончится. Закончилось оно крайне быстро. За считанные дни рынок упал более чем на 20%, а волатильность стала напоминать российский валютный рынок образца 2014 г.

Вести-Финанс

01.07.2015 15:33

Пока весь финансовый мир следит за развитием ситуации с Грецией, в Китае происходят не менее захватывающие события.

После того, как накануне фондовый рынок Китая с помощью Центрального банка предпринял отчаянную попытку отыграть потери и продел от минимумов путь наверх в 13%, сегодня обвал возобновился. По итогам сессии основной индекс Shanghai Composite потерял более 5%.

Однако интересно даже не это, а то, что объем маржинальных позиций в Шанхае сокращается ежедневно и этот период стал самым длинным за последние три года.

Однако эксперты сомневаются, что на этом китайский рынок стабилизируется. Аналитики Bank of America Merill Lynch полагают, что на рынке еще очень много маржинальных позиций, и в ближайшее время они вполне могу быть ликвидированы.

Сегодня в Поднебесной выходили данные по деловой активности в производственном секторе, но их вряд ли можно назвать впечатляющими, а это лишний раз подтверждает наличие на фондовом рынке пузыря.

Bank of America Merill Lynch надеются, что впредь инвесторы будут более осторожно относиться к вложениям. "Мы будем сильно удивлены, если в ближайшее время инвесторы с большим энтузиазмом вернуться на рынок", - говорится в обзоре банка.

С экспертами сложно не согласиться. Теперь любопытно будет понаблюдать за поведением властей. которые ранее призывали людей вкладываться в акции китайских компаний. Этот печальный опыт, безусловно, должен внести коррективы в тон таких заявлений.

Весь безудержный рост, который мы наблюдали на протяжении последнего года, был обусловлен огромным количеством новых участников рынка, бездумно использующих финансовые рычаги. Изначально было ясно, что к хорошему это не приведет, вопрос был только в том, когда это ралли закончится. Закончилось оно крайне быстро. За считанные дни рынок упал более чем на 20%, а волатильность стала напоминать российский валютный рынок образца 2014 г.

Вести-Финанс

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

8,

Модераторов: 0,

Пользователей: 0,

Гостей: 2,

Ботов: 6