Мировой экономический кризис

53,395,562

93,596

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Цитата: marrakesh от 25.10.2015 04:02:071. Полно примеров, когда новый игрок успешно отодвигал старых на товарных рынках. Так что про "уже занятые рынки" - не катит.

2. Если для серийного производства не хватает местных потребителей, что сейчас мешает обратиться к потребителю за рубежом?

Американская, японская, немецкая экономика давно бы схлопнулись, если бы там рассуждали подобным образом.

Ответ на п.2 - никто не мешает обратиться к потребителю за рубежом.

Не очень понял - Вы своим постом хотите сказать, что проблема не в отсутствии рынков сбыта, а в отсутствии технологий у России?

Вот эту технологию:

Цитата: Цитата22 нм — техпроцесс, соответствующий уровню технологии, достигнутому к 2009—2012 гг. ведущими компаниями — производителями микросхем. Соответствует удвоению плотности размещения элементов по отношению к предыдущему техпроцессу 32 нм.

22-нм элементы формируются путем фотолитографии, в которой маска экспонируется светом с длиной волны 193 нм[19][20].

В 2008 году, на ежегодной выставке высоких технологий International Electron Devices Meeting в Сан-Франциско технологический альянс компаний IBM, AMD и Toshiba продемонстрировал ячейку памяти SRAM, выполненную по 22-нм техпроцессу из транзисторов типа FinFET, которые, в свою очередь, выполняются по прогрессивной технологии high-k/metal gate (затворы транзистора изготавливаются не из кремния, а из гафния), площадью всего 0,128 мкм² (0,58×0,22 мкм)[21].

Россия вполне способна повторить. Но запустить ее в массовое производство - нет. То есть и в массовое тоже может, но продать - нет. Будет затоваривать склады. Потому, что не сможет сделать свою продукцию дешевле и качественнее той аналогичной, что сейчас есть на рынке (мировом).

45 лет

Карма: +56.87

Регистрация: 26.07.2009

Сообщений: 16,582

Читатели: 1

Регистрация: 26.07.2009

Сообщений: 16,582

Читатели: 1

ЦитатаВозможно некоторые участники рынка надеются, что предстоящая неделя внесет некоторую ясность в туманные прогнозы по экономикам развитых стран.

В конце концов нас ждет целый ряд заседаний Центробанков, в том числе в США и Японии, первая оценка ВВП в Великобритании и США, а также отчеты по инфляции в Японии и Еврозоне. Заседание Федерального комитета по открытым рынкам начнется в среду и закончится вынесением решения в четверг. Это одно из плановых заседаний, не сопровождающихся публикацией обновленных экономических прогнозов. Конечно, не исключено, что Федрезерв поднимет ставку на этой неделе — впервые за девять лет, но в этом мало кто верит. Между тем, даже при отсутствии реальных шагов мы можем многое почерпнуть и получить более четкое представление о том, произойдет ли повышение в декабре или будет отложено до следующего года.

Ранее в этом месяце Штаты опубликовали не впечатляющий отчет по рынку труда, при этом отчет по ВВП в третьем квартале может стать еще одним доводом в пользу отсрочки повышения ставки. Аналитики полагают, что темпы роста в квартальном исчислении не превысят 1.7%, что значительно ниже, чем 3.9% во втором квартале. В Великобритании внимание рынка также будет приковано к отчету по ВВП за третий квартал, который выходит уже в понедельник. Согласно средним прогнозам, темпы роста также будут ниже чем зафиксированные во втором квартале 0.7%. Банк Японии проведет заседание по монетарной политике в пятницу, при этом факторы, способные подтолкнуть регулятора к расширению программы стимулирования, громоздятся как снежный ком. Прогнозы по росту и инфляции, скорее всего, будут пересмотрены в сторону понижения, однако реальные политические меры на этот раз маловероятны. В четверг выходит отчет по инфляции в Японии за сентябрь. Общий показатель, скорее всего, останется в районе -0.2%, зафиксированных в августе, однако значение, не учитывающие цены на энергоносители, постепенно приближается к отметке 1%.

Для Еврозоны низкая инфляция тоже больной вопрос. В пятницу мы узнаем, каковы предварительные данные по ценовой динамике в октябре. Согласно прогнозам, общий показатель едва ли будет намного выше отрицательных значений, а индекс цен без учета продуктов питания, энергоносителей, алкоголя и табачной продукции останется на уровне 0.9%. В пятницу также публикуется сентябрьский отчет по уровню безработицы в Еврозоне. Скорее всего, показатель не изменится по сравнению с августовскими значениями, то есть выйдет на уровне 11%. Однако следует учитывать, что это «средняя температура по больнице», скрывающая значительные различия между ситуацией на рынке труда в разных странах валютного союза.

Отчет немецкого института IFO позволит оценить настрой среди немецких бизнесменов после скандала с Volkswagen. В последнее время Германия удивляет достаточно высокими уровнями доверия, несмотря на ухудшение экономической ситуации во многих развивающихся экономиках. Однако на этот раз индекс делового климата, скорее всего, устремится вниз.

Также на этой неделе состоится заседание Риксбанка в Швеции, которому приходится иметь дело с дефляцией на фоне укрепления валютного курса. Вряд ли регулятор решится на дальнейшее снижение ставки, которая уже находится на отрицательной территории, но расширение программы покупки активов не исключается. Также Резервный банк Новой Зеландии может снизить учетную ставку на заседании в среду. Источник: Forexpf.Ru - Новости рынка Forex

Мальчик, воспитанный блоггерами, довел учительницу до истерики комментариями в дневнике.(c) svoloch77

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

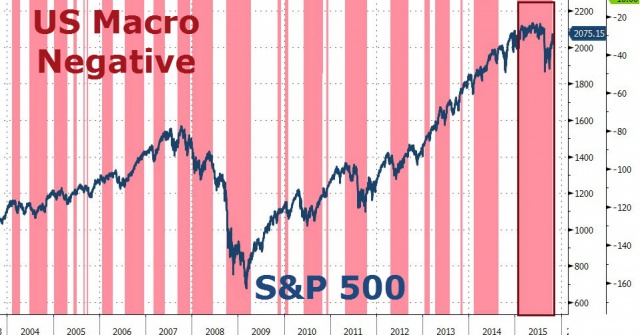

Так плохо и долго в США не было еще никогда

26.10.2015 08:38

Несмотря на продолжающуюся пропаганду американских властей, реальная ситуация в экономике выглядит вовсе не так радужно. Возможно, именно здесь и кроется реальная причина отказа ФРС повышать ставки.

Конечно, мы, скорее всего, еще услышим, что Федеральная резервная система не может начать ужесточение денежно-кредитной политики из-за замедления мировой экономики. Чиновники ФРС с присущей им легкостью предложат посмотреть на обещание ЕЦБ расширить стимулы, на решение Народного банка Китая снизить ставки, а также на действия Банка Японии, который, возможно, намекнет о расширении стимулов на этой неделе.

Все это действительно будет звучать убедительно, и никаких сомнений в замедлении мировой экономики не останется, но дело в том, что их и так ни у кого нет, зато есть сомнения в здоровье экономики американской. Достаточно посмотреть на макроэкономическую статистику.

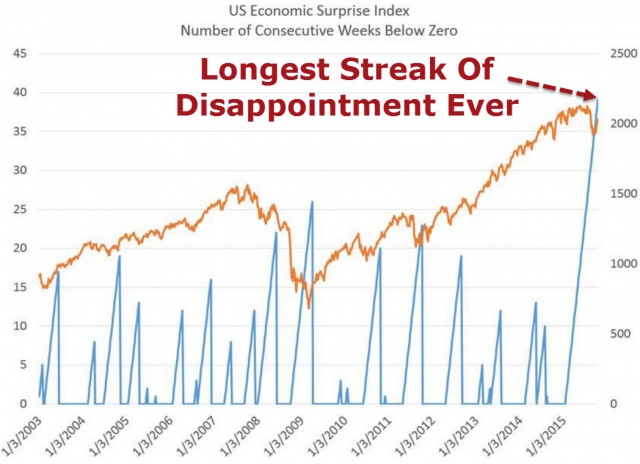

В США есть так называемый US Economic Surprise Index, который отражает макроэкономическую статистику относительно прогнозов аналитиков. Так вот, этот индикатор находится на отрицательном значении на протяжении самого длительного периода времени с момента сбора данных.

Фактически он находится ниже нуля с самого начала этого года. При всем при этом фондовый рынок пока чувствует себя неплохо, то есть налицо инфляция активов, хотя с рынком вообще отдельная история. Мы видим падение корпоративных прибылей примерно на 3% по сравнению с прошлым годом, и это несмотря на продолжающиеся масштабные байбеки.

А теперь еще раз взглянем на US Economic Surprise Index и увидим, что количество недель, когда статистика указывала на экономическое замедление и разочаровывала экономистов, просто зашкаливает.

Очевидно, что поднимать ставку в таких условиях - что-то из разряда фантастики. Если уж во время реального экономического подъема Федрезерв не решился толком свернуть стимулы, то сейчас это делать просто противопоказано.

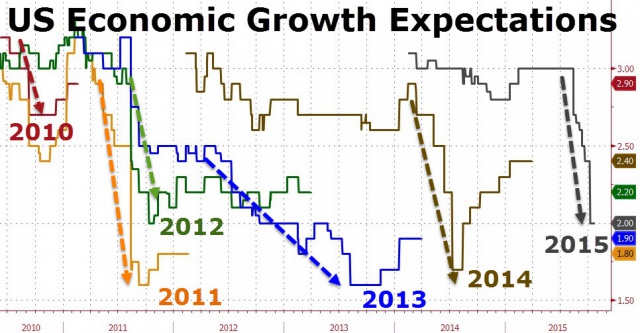

Кстати, на этой неделе выйдут данные по темпам роста ВВП за III квартал, и согласно ожиданиям рынка рост составит около 1,5%. Иными словами, замедление по сравнению с прошлым годом составит 240 базисных пунктов.

Очень сложно представить, как в этих условиях повысить ставку.

Что касается ожиданий рынка, то фьючерсы на ставку указывают на 34%-ю вероятность повышения, то есть рынок, откровенно говоря, не верит, хотя официальные представители Федрезерва по-прежнему пытаются внушить всем окружающим обратное.

Эксперты ждут от ФРС изобретательности

Количество экспертов, уверенных, что Федеральной резервной системе США необходимо вернуться к нетрадиционным методам денежно-кредитной политике, стремительно растет. Глава Bridgewater Associates, крупнейшего хедж-фонда в мире, Рэй Далио одним из первых заявил, что ФРС необходимо вернуться к мягкой денежно-кредитной политике, иначе экономика США будет ввергнута в очередной кризис.

Он предположил, что регулятор может решиться на проведение очередной программы выкупа облигаций перед сменой курса денежно-кредитной политики.

Уходящий со своего поста президент ФРС Миннеаполиса Нараяна Кочерлакота (Narayana Kocherlakota) отметил, что политики должны считаться с отрицательными процентными ставками, если хотят активизировать экономику.

Руководитель Глобального центра исследований Deutsche Bank Доминик Констам также полагает, что ФРС может решиться на проведение очередной программы TWIST, в рамках которой регулятор в 2011 г. выкупал долгосрочные облигации и реализовывал аналогичный объем краткосрочных казначейских облигаций.

Источник

26.10.2015 08:38

Несмотря на продолжающуюся пропаганду американских властей, реальная ситуация в экономике выглядит вовсе не так радужно. Возможно, именно здесь и кроется реальная причина отказа ФРС повышать ставки.

Конечно, мы, скорее всего, еще услышим, что Федеральная резервная система не может начать ужесточение денежно-кредитной политики из-за замедления мировой экономики. Чиновники ФРС с присущей им легкостью предложат посмотреть на обещание ЕЦБ расширить стимулы, на решение Народного банка Китая снизить ставки, а также на действия Банка Японии, который, возможно, намекнет о расширении стимулов на этой неделе.

Все это действительно будет звучать убедительно, и никаких сомнений в замедлении мировой экономики не останется, но дело в том, что их и так ни у кого нет, зато есть сомнения в здоровье экономики американской. Достаточно посмотреть на макроэкономическую статистику.

В США есть так называемый US Economic Surprise Index, который отражает макроэкономическую статистику относительно прогнозов аналитиков. Так вот, этот индикатор находится на отрицательном значении на протяжении самого длительного периода времени с момента сбора данных.

Фактически он находится ниже нуля с самого начала этого года. При всем при этом фондовый рынок пока чувствует себя неплохо, то есть налицо инфляция активов, хотя с рынком вообще отдельная история. Мы видим падение корпоративных прибылей примерно на 3% по сравнению с прошлым годом, и это несмотря на продолжающиеся масштабные байбеки.

А теперь еще раз взглянем на US Economic Surprise Index и увидим, что количество недель, когда статистика указывала на экономическое замедление и разочаровывала экономистов, просто зашкаливает.

Очевидно, что поднимать ставку в таких условиях - что-то из разряда фантастики. Если уж во время реального экономического подъема Федрезерв не решился толком свернуть стимулы, то сейчас это делать просто противопоказано.

Кстати, на этой неделе выйдут данные по темпам роста ВВП за III квартал, и согласно ожиданиям рынка рост составит около 1,5%. Иными словами, замедление по сравнению с прошлым годом составит 240 базисных пунктов.

Очень сложно представить, как в этих условиях повысить ставку.

Что касается ожиданий рынка, то фьючерсы на ставку указывают на 34%-ю вероятность повышения, то есть рынок, откровенно говоря, не верит, хотя официальные представители Федрезерва по-прежнему пытаются внушить всем окружающим обратное.

Эксперты ждут от ФРС изобретательности

Количество экспертов, уверенных, что Федеральной резервной системе США необходимо вернуться к нетрадиционным методам денежно-кредитной политике, стремительно растет. Глава Bridgewater Associates, крупнейшего хедж-фонда в мире, Рэй Далио одним из первых заявил, что ФРС необходимо вернуться к мягкой денежно-кредитной политике, иначе экономика США будет ввергнута в очередной кризис.

Он предположил, что регулятор может решиться на проведение очередной программы выкупа облигаций перед сменой курса денежно-кредитной политики.

Уходящий со своего поста президент ФРС Миннеаполиса Нараяна Кочерлакота (Narayana Kocherlakota) отметил, что политики должны считаться с отрицательными процентными ставками, если хотят активизировать экономику.

Руководитель Глобального центра исследований Deutsche Bank Доминик Констам также полагает, что ФРС может решиться на проведение очередной программы TWIST, в рамках которой регулятор в 2011 г. выкупал долгосрочные облигации и реализовывал аналогичный объем краткосрочных казначейских облигаций.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Индекс делового доверия IFO в ФРГ снизился в октябре

26.10.2015 12:34

Индекс доверия германских предпринимателей к экономике страны в октябре снизился до 108,2 пункта по сравнению со 108,5 пункта в прошлом месяце, свидетельствуют данные исследовательского института IFO.

Опрошенные Bloomberg эксперты в среднем прогнозировали более значительное снижение показателя - до 107,8 пункта.

Подындекс ожиданий руководителей германских предприятий на ближайшее время, отслеживаемый IFO, в октябре поднялся со 103,3 пункта до 103,8 пункта. Аналитики ожидали падения до 102,4 пункта.

В то же время индикатор отношения к текущей ситуации опустился до 112,6 пункта по сравнению со 114 пунктами месяцем ранее. Эксперты прогнозировали меньшее снижение - до 113,5 пункта.

Индекс деловой уверенности предпринимателей снизился впервые за четыре месяца. Аналитики связывают ухудшение показателя с негативным влиянием, которое оказывает на экономику ФРГ ослабление мирового спроса.

Бундесбанк в понедельник обнародует ежемесячный доклад о состоянии экономики Германии, включающий макропрогнозы на ближайшее время. Ранее германский ЦБ ожидал стабильного роста экономики до конца 2015 г., поскольку усиление внутреннего спроса на фоне рекордно низкой безработицы и ставок по кредитам, повышения заработной платы и уменьшения стоимости энергоресурсов способно компенсировать замедление темпов роста ВВП Китая, третьего по величине торгового партнера страны.

В июне Бундесбанк улучшил прогноз роста экономики Германии на 2015 г. с 1% до 1,7%, на 2016 г. - с 1,6% до 1,8%.

Индексы доверия IFO рассчитываются по результатам опроса около 7 тыс. руководителей компаний ФРГ.

Источник

26.10.2015 12:34

Индекс доверия германских предпринимателей к экономике страны в октябре снизился до 108,2 пункта по сравнению со 108,5 пункта в прошлом месяце, свидетельствуют данные исследовательского института IFO.

Опрошенные Bloomberg эксперты в среднем прогнозировали более значительное снижение показателя - до 107,8 пункта.

Подындекс ожиданий руководителей германских предприятий на ближайшее время, отслеживаемый IFO, в октябре поднялся со 103,3 пункта до 103,8 пункта. Аналитики ожидали падения до 102,4 пункта.

В то же время индикатор отношения к текущей ситуации опустился до 112,6 пункта по сравнению со 114 пунктами месяцем ранее. Эксперты прогнозировали меньшее снижение - до 113,5 пункта.

Индекс деловой уверенности предпринимателей снизился впервые за четыре месяца. Аналитики связывают ухудшение показателя с негативным влиянием, которое оказывает на экономику ФРГ ослабление мирового спроса.

Бундесбанк в понедельник обнародует ежемесячный доклад о состоянии экономики Германии, включающий макропрогнозы на ближайшее время. Ранее германский ЦБ ожидал стабильного роста экономики до конца 2015 г., поскольку усиление внутреннего спроса на фоне рекордно низкой безработицы и ставок по кредитам, повышения заработной платы и уменьшения стоимости энергоресурсов способно компенсировать замедление темпов роста ВВП Китая, третьего по величине торгового партнера страны.

В июне Бундесбанк улучшил прогноз роста экономики Германии на 2015 г. с 1% до 1,7%, на 2016 г. - с 1,6% до 1,8%.

Индексы доверия IFO рассчитываются по результатам опроса около 7 тыс. руководителей компаний ФРГ.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +20.26

Регистрация: 23.01.2013

Сообщений: 3,605

Читатели: 0

Регистрация: 23.01.2013

Сообщений: 3,605

Читатели: 0

Цитата: Jeque от 24.10.2015 20:18:06Кому надо? У нас, вообще-то, капитализм и рыночная экономика, и частные компании могут поставлять и будут поставлять за границу то, что им выгодно. Будет спрос на сырьё, будут гнать сырьё.

Вы согласны, что самая главная страна добра, признанная всеми общечеловеками демократией из демократий и, самое важное, форпост капитализма - это США?

А почему газодобывающие компании так и не могут импортировать свой газ?

И почему в стране победившего капитализма импортировать газ или нет решают не газодобывающие компании? Частные!

Москва

50 лет

Карма: +401.98

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Фондовый рынок полностью разрегулирован.

В реальной экономике США началась стагнация.

Последние данные по статистике - ФРБ Даллас промзаказы - факт: -12,7, прогноз: -6,0, продажи нового жилья - факт: 468К, прогноз: 550K - падение по жилью от предыдущего месяца: -11,5%.

В это время СиПа готовится к восхождению на 2080-2100. Вот такие чудеса в решете.

В реальной экономике США началась стагнация.

Последние данные по статистике - ФРБ Даллас промзаказы - факт: -12,7, прогноз: -6,0, продажи нового жилья - факт: 468К, прогноз: 550K - падение по жилью от предыдущего месяца: -11,5%.

В это время СиПа готовится к восхождению на 2080-2100. Вот такие чудеса в решете.

Лучник натягивая лук отводит стрелу назад, так будет происходить до срока достижения цели в мгновение ока.

Москва

50 лет

Карма: +401.98

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Цитата: Akvilon от 26.10.2015 18:27:02Константин, а начало движухи по золоту можете хоть примерно по срокам или привязкам к ожидаемым событиям спрогнозировать?

Думаю сначала стоит ожидать приличной коррекции по серебру - там ценовой перекос сильнее. Сейчас продажи новых серебряных монет на максимуме, а цены задавлены.

Сроки не смогу сказать даже примерные. Если Комекс схлопнется (а это событие одного хмурого утра), то события посыпятся как из рога изобилия.

Есть отправная точка к которой стоит присмотреться - февраль-март 2016 года, там закончатся страховки по ценам на нефть для многих сланцевиков. Начало коллапса добычи сланцевой нефти приведет к серьезному перетоку капитала и покажет многим куда все идет.

Золотые жуки точат общую идеологию ФРС, активно распространяя подрывные для виртуальной экономики идеи. Понимание что сейчас под коркой дефляции на самом дне бушует мощная инфляционная топка, которая размывает стоимость любых долларовых активов потихоньку проникает в сознание граждан. Когда разрывы будут выходить на поверхность золото неизбежно начнет свое восхождение.

Сейчас те кто копит золото - Китай, Россия и другие крупные игроки (в том числе частные) будут заинтересованы в сдерживании цены. Но в момент когда конфликт с системой Резерва обострится золотого туза обязательно достанут из рукава.

Лучник натягивая лук отводит стрелу назад, так будет происходить до срока достижения цели в мгновение ока.

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

ЦБ Китая снизил ставку по операциям РЕПО

27.10.2015 10:52

Народный банк Китая впервые с августа снизил процентные ставки по 7-дневным операциям обратного РЕПО, используемым для вливания средств в банковскую систему, чтобы стимулировать рост экономики, сообщает Bloomberg.

ЦБ Китая провел подобные операции на 10 млрд юаней ($1,6 млрд) по средневзвешенной ставке 2,25%. Это на 10 базисных пунктов (б. п.) ниже, чем на предыдущем аукционе 22 октября, уточняют трейдеры.

На денежном рынке ставка по операциям РЕПО сроком на 7 дней снизилась на 9 б. п. до 2,26%. Это максимальное снижение с 26 августа.

"Мы ожидаем упреждающих операций ЦБ на открытом рынке, которые более не будут ограничиваться разовыми корректировками в ответ на изменения ставок по депозитам. Ставка по операциям РЕПО сроком на 7 дней в конечном счете будет скорректирована примерно до 2%", - отметили аналитики Guosen Securities Co.

В прошлую пятницу Народный банк Китая принял решение о снижении основных процентных ставок и нормативов резервных требований для банков. Ставка по годовым кредитам снижена на 25 базисных пунктов с 4,60% до 4,35%, по годовым депозитам - также на 25 б. п. с 1,75% до 1,5%. Кроме того, в пятницу ЦБ Китая отменил верхний предел ставок по всем банковским депозитам.

По мнению аналитиков, после полной либерализации банковских ставок по депозитам рынок больше интересуют ставки ЦБ по операциям на открытом рынке в условиях выраженного дефляционного давления в Китае.

Источник

27.10.2015 10:52

Народный банк Китая впервые с августа снизил процентные ставки по 7-дневным операциям обратного РЕПО, используемым для вливания средств в банковскую систему, чтобы стимулировать рост экономики, сообщает Bloomberg.

ЦБ Китая провел подобные операции на 10 млрд юаней ($1,6 млрд) по средневзвешенной ставке 2,25%. Это на 10 базисных пунктов (б. п.) ниже, чем на предыдущем аукционе 22 октября, уточняют трейдеры.

На денежном рынке ставка по операциям РЕПО сроком на 7 дней снизилась на 9 б. п. до 2,26%. Это максимальное снижение с 26 августа.

"Мы ожидаем упреждающих операций ЦБ на открытом рынке, которые более не будут ограничиваться разовыми корректировками в ответ на изменения ставок по депозитам. Ставка по операциям РЕПО сроком на 7 дней в конечном счете будет скорректирована примерно до 2%", - отметили аналитики Guosen Securities Co.

В прошлую пятницу Народный банк Китая принял решение о снижении основных процентных ставок и нормативов резервных требований для банков. Ставка по годовым кредитам снижена на 25 базисных пунктов с 4,60% до 4,35%, по годовым депозитам - также на 25 б. п. с 1,75% до 1,5%. Кроме того, в пятницу ЦБ Китая отменил верхний предел ставок по всем банковским депозитам.

По мнению аналитиков, после полной либерализации банковских ставок по депозитам рынок больше интересуют ставки ЦБ по операциям на открытом рынке в условиях выраженного дефляционного давления в Китае.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Силуанов: Резервный фонд может истощиться в 2016 г.

Источник: Вестифинанс, 27.10.2015 12:19

Следующий год может стать последним для Резервного фонда, заявил министр финансов Антон Силуанов.

Источник: Вестифинанс, 27.10.2015 12:19

Следующий год может стать последним для Резервного фонда, заявил министр финансов Антон Силуанов.

Полный текст

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Символ либерастной пропаганды, детище Ли Кван Ю - Сингапур демонстрирует

"зеленые ростки роста":

восемь месяцев подряд падение промпроизводства!

26.10.2015 (сент) -4,8%

25.09.2015 (авг) -7,0%

26.08.2015 (июль) -6,1%

24.07.2015 (июнь) -4,4%

26.06.2015 (май) -2,3%

26.05.2015 (апр) -8,7%

24.04.2015 (мар) -5,5%

26.03.2015 (фев) -3,6%

"Хорошо плывут... Вон та группа, в полосатых купальниках!"(с)

"зеленые ростки роста":

восемь месяцев подряд падение промпроизводства!

26.10.2015 (сент) -4,8%

25.09.2015 (авг) -7,0%

26.08.2015 (июль) -6,1%

24.07.2015 (июнь) -4,4%

26.06.2015 (май) -2,3%

26.05.2015 (апр) -8,7%

24.04.2015 (мар) -5,5%

26.03.2015 (фев) -3,6%

"Хорошо плывут... Вон та группа, в полосатых купальниках!"(с)

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Импотрозамещение...

*****

Микроэлектроника и нанотехнологии...

Сельхозмашиностроение и авиастроение...

Производство сыров и круассанов...

Вместо того, чтобы качать нефть и отдавать ее за так, Россия готовится

к полному выполнению программы по реализации более 2500 проектов,

о чем недавно говорил наш Президент.

Идет подготовка к тому дню, когда Россия спросит у наших

"так называемых партнеров: "А зачем России продавать нефть?"

*****

***

***

.

***

***

***

*****

Микроэлектроника и нанотехнологии...

Сельхозмашиностроение и авиастроение...

Производство сыров и круассанов...

Вместо того, чтобы качать нефть и отдавать ее за так, Россия готовится

к полному выполнению программы по реализации более 2500 проектов,

о чем недавно говорил наш Президент.

Идет подготовка к тому дню, когда Россия спросит у наших

"так называемых партнеров: "А зачем России продавать нефть?"

*****

ТУСУР получает оборудование для разработки наноэлектроники нового поколения.

***

ЗАО «Рубцовский завод запасных частей» в 1,6 раза увеличило производственные площадки.

***

В Краснодарском крае открыт цех по изготовлению элитных сыров.

***

Строительство топливозаправщика Ил-78М-90А в Ульяновске.

***

Ход строительства Ангстрем-Т: Завершается строительство самого большого в стране завода по производству микроэлектроники.

***

Компания «Морозко» запустила линию по производству круассанов в Подмосковье.

Москва

53 года

Карма: -5.17

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Цитата: nekto_mamomot от 27.10.2015 18:24:15А вот чем нам грозят писцы в США?

Говорят, что США - это минимум 40% мирового потребления. Если там схлопнется спрос, то это потянет за собой весь мир.

Человек должен любить своего медведя!

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Цитата: Talagai от 27.10.2015 18:43:50Ну и хорошо. Только искусственное удержание курса рубля и на этом отражается. Не в лучшую сторону.

С чего вы взяли что рубль удерживается искусственно?

Посмотрите на интервенции ЦБ РФ на валютном рынке - сплошные нули с февраля 2015 и жалкие 2,3 ярда долл в январе 2015:

http://www.cbr.ru/hd…tid=valint

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Цитата: Jeque от 27.10.2015 19:50:40Говорят, что США - это минимум 40% мирового потребления. Если там схлопнется спрос, то это потянет за собой весь мир.

Паразиты, за так жрущие в три горла то. что предназначено другим, сядут на жесткую диету?

Жирные негритянки похудеют...

Как там Сенека говорил:

"Если у тебя есть что-то больше, чем тебе необходимо,

то это однозначно отнято у кого-то!"

Санкт-Петербург

47 лет

Карма: +13.35

Регистрация: 02.07.2010

Сообщений: 9,818

Читатели: 2

Регистрация: 02.07.2010

Сообщений: 9,818

Читатели: 2

Цитата: Jeque от 27.10.2015 19:50:40Говорят, что США - это минимум 40% мирового потребления. Если там схлопнется спрос, то это потянет за собой весь мир.

Т.е. для начала надо глянуть кто же больше всего экспортирует в Пиндостан что бы экстраполировать данного пясца на главных экспортёров в соответствующей пропорции.

И какова доля России в данных расчётах? Давай режь сырмяжную правду матку кому там прилетит северный зверёк в первую очередь, ибо мерседес за реальный мешок брюквы при подобных расчётах более чем реален.

Отредактировано: Асгл - 27 окт 2015 23:16:52

Эн таро одун, питсотысячачертей

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Россия поднялась на 51-е место в рейтинге Doing Business

27.10.2015, 21:09

Россия поднялась в новом рейтинге Всемирного банка Doing Business (DB) на 2016 год на 11 пунктов, до 51-го места, рассказал источник «Газеты.Ru».

Отмечается, что это произошло за счет улучшения законодательства в части снижения административных барьеров и повышения качества правоприменительных практик.

Рейтинг DB — ежегодное глобальное исследование Всемирного банка, оценивающее комфортность ведения бизнеса.

Газета.ru

27.10.2015, 21:09

Россия поднялась в новом рейтинге Всемирного банка Doing Business (DB) на 2016 год на 11 пунктов, до 51-го места, рассказал источник «Газеты.Ru».

Отмечается, что это произошло за счет улучшения законодательства в части снижения административных барьеров и повышения качества правоприменительных практик.

Рейтинг DB — ежегодное глобальное исследование Всемирного банка, оценивающее комфортность ведения бизнеса.

Газета.ru

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Цитата: Jeque от 27.10.2015 20:24:46Тут важно то, что росли они в основном под растущие доходы сырьевых компаний.

Нет. Еще раз - они росли не под нефтяные доходы, а из-за нефтяных доходов.

Цитата: Цитата: Jeque от 27.10.2015 17:24:46В условиях падения нефтяных доходов, их спрос заместить нечем.

Из=за падения нефтяных доходов спрос уменьшится, но не настолько, насколько ранее вырос благодаря этим доходам, а меньше, и гораздо меньше.

Цитата: Цитата: Jeque от 27.10.2015 17:24:46Ничего хорошего в этом нет.

Вижу, что я зря тут напрягался, рисуя вам картину - вы или не стали ее внимательно рассматривать (вообще не стали), или ничего в ней не поняли.

Повторю еще раз на всякий случай - хорошее в этом есть. И больше, чем плохого. Не будь нефтяных доходов или, как вы говорите. нефтяной иглы, у России сегодня бюджет был бы не 14 триллионов рублей, а всего 7, может 8 триллионов. И ВВП был бы тоже раза в полтора-два ниже.

Понимаете? Вы видите только одну сторону нефтяной иглы - негативную, и отказываетесь замечать другую - позитивные моменты. А эта другая сторона с лихвой перекрывает весь негатив первой стороны. Почти в два раза перекрывает.

Купил за рубль, продал за два. выгодно? Да! Вы же говорите: - "Как плохо: рубль потратили! Надо отказаться, слезать с этой иглы!", а выигрыш в два рубля не замечаете.

И насчет слезания с нефтяной иглы - если посмотрите наполнение доходной части бюджета в динамике где-то за период с 2005 по 2008 год, то увидите примерно такие цифры:

2005 год: 52% бюджета - доходы от нефтегазового сектора,

2006 год: 49% бюджета - доходы от нефтегазового сектора,

2007 год: 48% бюджета - доходы от нефтегазового сектора.

Потом кризис 2008 года сбил динамику (и до сих пор никак не восстановится она).

Эта динамика и есть сползание с нефтяной иглы. На это потребуются многие годы, ибо - "не навреди" (с) Парацельс

Аккуратно надо.

Только вы же хотите сразу.

Если заморозить нефтегаз на нынешнем уровне, то да, за счет роста других отраслей его доля будет снижаться и через пару-тройку лет достигнет уровня. когда можно будет сказать, что мы слезли с нефтяной иглы. Только для страны такой вариант будет не лучше, а хуже, чем если мы не слезем с иглы. И значительно хуже.

Отредактировано: Duke Nuken - 27 окт 2015 23:44:54

Карма: +69.90

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Регистрация: 07.03.2012

Сообщений: 4,922

Читатели: 1

Цитата: Jeque от 27.10.2015 21:00:06По мне, так лучше медленный планомерный рост, чем чередование быстрого роста и такого же быстрого падения.

Из-за этого быстрого роста мы сейчас не стоим с протянутой рукой перед Европой или МВФ, как здесь:

[movie=400,300]http://youtu.be/i5gYiNSA2m0[/movie]

а на равных с Европой и почти на равных с США.

А без этого бурного роста (как Вы говорите - лучше медленный планомерный рост) мы бы до сих пор были бы на уровне Нигерии.

И разрыв между нами и европейскими странами не сокращался, как было все время, начиная с 2001 года и вплоть до сегодняшнего дня (я про ВВП и ВВП ППС), а увеличивался бы.

Отредактировано: Duke Nuken - 28 окт 2015 00:09:01

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Бейнер: потолок госдолга США будет повышен

27.10.2015 20:21

Американские власти смогли договориться по проектам государственных бюджетов на финансовые годы 2016-2017. Удалось достичь договоренностей и по повышению планки госдолга.

Об этом сегодня сообщил Джон Бейнер, спикер палаты представителей Конгресса Соединенных Штатов.

"Я рад объявить, что мы достигли двухпартийного бюджетного соглашения", - заявил Бейнер.

С его слов, Белый дом, который контролируется демократами, и Конгресс США, в котором большинством являются республиканцы, смогли прийти к общему знаменателю еще вчера вечером.

По информации, предоставленной Бейнером, базовые расходы на оборону в следующем году составят $548,1 млрд. Что касается дискреционных (необязательных) расходов, то они установлены в размере $1,067 трлн на 2016 г. и $1,070 трлн на 2017 г.

По мнению конгрессмена, достигнутые договоренности, касающиеся повышения потолка госдолга, предотвратят дефолт, который угрожал бы экономике США.

Ранее американский Минфин предупреждал, что "США впервые в своей истории не смогут выполнять все свои обязательства" без достаточного запаса наличности. Сейчас верхняя планка госдолга США ограничена $18,1 трлн.

Источник

Кина не будет..

27.10.2015 20:21

Американские власти смогли договориться по проектам государственных бюджетов на финансовые годы 2016-2017. Удалось достичь договоренностей и по повышению планки госдолга.

Об этом сегодня сообщил Джон Бейнер, спикер палаты представителей Конгресса Соединенных Штатов.

"Я рад объявить, что мы достигли двухпартийного бюджетного соглашения", - заявил Бейнер.

С его слов, Белый дом, который контролируется демократами, и Конгресс США, в котором большинством являются республиканцы, смогли прийти к общему знаменателю еще вчера вечером.

По информации, предоставленной Бейнером, базовые расходы на оборону в следующем году составят $548,1 млрд. Что касается дискреционных (необязательных) расходов, то они установлены в размере $1,067 трлн на 2016 г. и $1,070 трлн на 2017 г.

По мнению конгрессмена, достигнутые договоренности, касающиеся повышения потолка госдолга, предотвратят дефолт, который угрожал бы экономике США.

Ранее американский Минфин предупреждал, что "США впервые в своей истории не смогут выполнять все свои обязательства" без достаточного запаса наличности. Сейчас верхняя планка госдолга США ограничена $18,1 трлн.

Источник

Кина не будет..

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,023

Читатели: 54

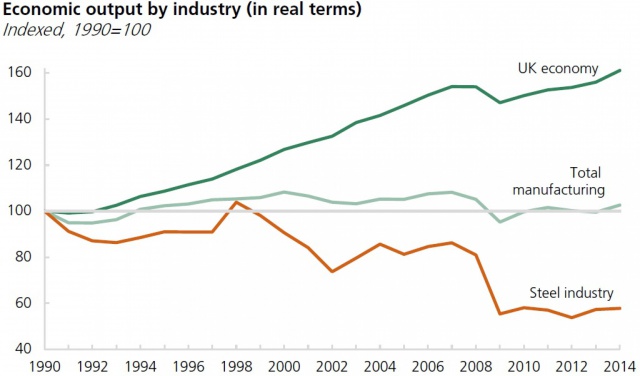

Сталелитейная отрасль Британии в жесточайшем кризисе

28.10.2015 00:14

Британская сталелитейная промышленность находится в серьезном кризисе, и для "оставшейся части индустрии время стремительно уходит".

Об этом заявил председатель металлургической ассоциации Британии (UK Steel) Гаррет Стейс в своем выступлении на состоявшихся 27 октября слушаниях в Комитете по делам бизнеса, инноваций и квалификаций (Business, Innovation and Skills Committee) парламента страны.

Угасание металлургической отрасли Британии продолжается уже не первый год. Объемы производства стали в Великобритании в период с 1990 по 2014 гг. упали на 42%. При этом значимость сталелитейной индустрии заметно упала: если в 1990 г. ее доля в промышленном производстве составляла 0,5%, то к 2014 г. она упала до 0,1%.

Стабильно ухудшавшаяся на протяжении последних 25 лет ситуация в сталелитейной промышленности Британии стала критической, после того как за последний месяц компании Tata Steel UK, Caparo Industries и SSI объявили об увольнениях в общей сложности 5 100 работников.

Многие эксперты отмечают, что процесс сокращения затрат в металлургическом секторе Британии является неизбежным. В UK Steel признают, что низкая конкурентоспособность британской стали в том числе обусловлена высокими налогами на коммерческую недвижимость и высокими тарифами на электроэнергию для промышленных потребителей.

Профсоюзы британских металлургов обвиняют в сложившейся ситуации власти Великобритании, которые не предпринимают адекватных мер по поддержке отрасли в условиях затоваривания глобальных рынков дешевой сталью из Китая. По ряду оценок, еще более остро стоит вопрос чрезмерного объема лишних мощностей в сталелитейной промышленности во всем мире.

В этой ситуации перспективы сталелитейной отрасли Туманного Альбиона выглядят все более расплывчатыми. Постепенное угасание металлургии и стагнация промышленности в экономике Британии – это долгоиграющие процессы, в рамках которых "не вписавшиеся в рынок" британцы могут протестовать и взывать к помощи властей. Однако они вряд ли смогут вернуть прежние рабочие места, которые, скорее всего, бесповоротно и окончательно уничтожены.

Источник

28.10.2015 00:14

Британская сталелитейная промышленность находится в серьезном кризисе, и для "оставшейся части индустрии время стремительно уходит".

Об этом заявил председатель металлургической ассоциации Британии (UK Steel) Гаррет Стейс в своем выступлении на состоявшихся 27 октября слушаниях в Комитете по делам бизнеса, инноваций и квалификаций (Business, Innovation and Skills Committee) парламента страны.

Цитата"С того самого момента, как две недели назад министр по делам бизнеса и предпринимательства Великобритании созвал экстренный саммит по ситуации в сталелитейной промышленности, время неумолимо истекает. Для сталелитейной отрасли Британии время быстро истекает, и нам необходимы заверения от правительства страны в том, что оно собирается выполнить сделанные обещания.

Многие члены правительства, вплоть до премьер-министра, говорят правильные вещи о компенсациях, недопустимости несправедливого демпингования, о том, что для строительных проектов в Великобритании нужно использовать британскую сталь, однако в реальности все эти вещи должны не только проговариваться, но и выполняться.

Время не на нашей стороне. Сталелитейной отрасли нужны реальные результаты, для того чтобы продолжить свое существование. Неспособность достичь реальных результатов может привести к катастрофическим последствиям для оставшейся части индустрии".

Угасание металлургической отрасли Британии продолжается уже не первый год. Объемы производства стали в Великобритании в период с 1990 по 2014 гг. упали на 42%. При этом значимость сталелитейной индустрии заметно упала: если в 1990 г. ее доля в промышленном производстве составляла 0,5%, то к 2014 г. она упала до 0,1%.

Стабильно ухудшавшаяся на протяжении последних 25 лет ситуация в сталелитейной промышленности Британии стала критической, после того как за последний месяц компании Tata Steel UK, Caparo Industries и SSI объявили об увольнениях в общей сложности 5 100 работников.

Многие эксперты отмечают, что процесс сокращения затрат в металлургическом секторе Британии является неизбежным. В UK Steel признают, что низкая конкурентоспособность британской стали в том числе обусловлена высокими налогами на коммерческую недвижимость и высокими тарифами на электроэнергию для промышленных потребителей.

Профсоюзы британских металлургов обвиняют в сложившейся ситуации власти Великобритании, которые не предпринимают адекватных мер по поддержке отрасли в условиях затоваривания глобальных рынков дешевой сталью из Китая. По ряду оценок, еще более остро стоит вопрос чрезмерного объема лишних мощностей в сталелитейной промышленности во всем мире.

В этой ситуации перспективы сталелитейной отрасли Туманного Альбиона выглядят все более расплывчатыми. Постепенное угасание металлургии и стагнация промышленности в экономике Британии – это долгоиграющие процессы, в рамках которых "не вписавшиеся в рынок" британцы могут протестовать и взывать к помощи властей. Однако они вряд ли смогут вернуть прежние рабочие места, которые, скорее всего, бесповоротно и окончательно уничтожены.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

7,

Модераторов: 0,

Пользователей: 0,

Гостей: 1,

Ботов: 6