Большой передел мира

267,026,134

522,227

Сообщение не найдено!

Сообщение #4030587 не найдено в ветке "Большой передел мира"!

Уфа

57 лет

Карма: +251.11

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Регистрация: 12.12.2011

Сообщений: 224

Читатели: 0

Цитата: Magic Spirit от 21.09.2016 21:51:37А предложение простое....поступать как поступал Чавес, как поступает сейчас Дутерте....

.

пиндосов - называть пиндосами, Империю Зла - называть - Империей Зла.

.

Каждое дипломатическое заискивание и недомолвки - на Западе воспринимается как наша - СЛАБОСТЬ.

Давно уже думаю... Дело в том, что на планете остались только две дипломатические школы - высокоэффективные, с большой степенью преемственности, с огромным багажом стандартизованных методик и (что не менее важно) традиций.

Это - Русская дипслужба и английская.

У амеров школы нет вообще, учитывая, кто становится послами, ( техасские миллионеры, за башли в фонд демпартии, доктора советологии от безысходности и т.п.)

по результату имеем псаки как зеркало пиндодипломатии.

Мощная когда то французская - увяла после отказа франции от имперских амбиций. Кто нибудь помнит кто такой Эйро и как он выглядит?

Старейшая и славная австрийская - исчезла вместе с распадом Австро- Венгрии, остались только пироженые Эстерхази.-))

Китайская слишком неэффективная в исторической перспективе и слишком сервильная из-за перманентной слабости самого Китая.

Английская, очень мощная, на её счету огромное количество дипломатических побед, но похоже тоже начинает увядать из -за несоответствия своей мощи масштабу задач мелкобриташки. Назначение Джонсона это тоже знак декаденса, хотя я думаю, что Лавров с ним с удовольствием встретился и весело поговорил-)) Все-таки живой и умный чел.-)) Дефицит по нынешним временам.

Ну а нашей дипломатии уже лет 700, если считать с поездок князей в Орду. И практически с тех пор обеспечивается преемственность подходов и практик. Наша школа умеет работать в огромном количестве разнообразных ситуаций, и со слабых позиций и с сильных. Но вот истерики со срыванием покровов в духе Чацкого, это не наше совсем. Недаром знаменитое стучание туфлей никогда не было положительным фактом, всегда упоминалось скорее как курьез, а в советское время вообще замалчивалось.

Ибо дипломатический конфуз.

А вспомнить, сколько у нас было выдающихся и гениальных дипломатов, сколько накоплено знаний, сколько договоров и протоколов переговоров, дипдонесений, анализов обстановки и т.д и т.п. в архивах, сколько совершенно фантастически выигранных дипломатических битв на счету нашей дипломатии, поневоле думаешь что это такое же уникальное достижение для нашей страны как космос и балет.

И ещё... Наша веками полируемая, холодная, аристократическая сдержанность в публичных заявлениях, имеет гораздо больший эффект (не на хомячков естественно, а на тех кто понимает на чем стоит этот мир), чем все обзывалки Дутерте вместе взятые. Тем более что изнутри дипломатический язык гораздо более прямой чем это кажется извне, если вспомнить то, что просочилось, например про гребанные лекции или по исчезновение Катара. Это прямо отсылки к письмам Грозного западным монархам-)

Вообще, для понимания что такое Русская Имперская дипломатия лучше всего посмотреть знаменитое выступление Александра Колузина, после которого появились эти плакаты: "Александр Конузин- посол сербов в Сербии"

На фоне истеричных американских предъяв на которые с презрительным недоумением взирает Лавров, наша дипломатия смотрится просто островом нормальности в океане международного неадеквата.

Единственная проблема, вернее беда ( не помню, кто то из камрадов приводил инсайдерское высказывание): в мире практически не с кем разговаривать.

Даже Керри при всем внешнем лоске - оказывается просто грустным клоуном у тридварасов, не способным сдержать данное от лица своей страны слово.

Ну а уж уподобляться ему для наших дипломатов - невместно.

...доверие к Уолл-стрит...подорвано, я считаю, навсегда. Возврата к прежней ситуации уже не будет. (с) Путин В.В.

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

"Мы сохраняем санкции в отношении России в связи с Украиной" - заявил Синдзо Абэ, очень надеющийся решить проблему "северных территорий"

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

БЕРЛИН, 22 сен-РИА Новости. Глава МИД Германии Франк-Вальтер Штайнмайер призвал полностью запретить действия любой военной авиации над Сирией на срок от трех до семи дней.

"Если у перемирия есть хоть один шанс, то он ведет через временное, но полное ограничение всей военной авиации над Сирией минимум на три, лучше на семь дней",- заявил министр накануне в Нью-Йорке, его цитирует пресс-служба министерства.

В понедельник истек семидневный срок введенного в Сирии режима прекращения огня. Пакет российско-американских договоренностей вступил в силу 12 сентября.

Минобороны России ранее заявило, что режим прекращения огня соблюдали только сирийские войска. По словам начальника главного оперативного управления Генштаба генерал-лейтенанта Сергея Рудского, Москва, учитывая, что боевики не выполняли достигнутые договоренности, считает соблюдение условий перемирия только силами Дамаска бессмысленным.

Я думаю Россия с удовольствием включит С-400, перекроет в радиодиапазоне все небо над Сирией и скажет - вот бесполетная зона, соблюдайте плиз.

"Если у перемирия есть хоть один шанс, то он ведет через временное, но полное ограничение всей военной авиации над Сирией минимум на три, лучше на семь дней",- заявил министр накануне в Нью-Йорке, его цитирует пресс-служба министерства.

В понедельник истек семидневный срок введенного в Сирии режима прекращения огня. Пакет российско-американских договоренностей вступил в силу 12 сентября.

Минобороны России ранее заявило, что режим прекращения огня соблюдали только сирийские войска. По словам начальника главного оперативного управления Генштаба генерал-лейтенанта Сергея Рудского, Москва, учитывая, что боевики не выполняли достигнутые договоренности, считает соблюдение условий перемирия только силами Дамаска бессмысленным.

Я думаю Россия с удовольствием включит С-400, перекроет в радиодиапазоне все небо над Сирией и скажет - вот бесполетная зона, соблюдайте плиз.

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

22.09.16, Москва, 09:00

Предполагается, что маршрут будет обслуживаться исключительно транспортом, работающим на СПГ. Разработка этого проекта будет вестись совместно Нефтяным университетом КНР и Санкт-Петербургским государственным экономическим университетом. Соглашение о сотрудничестве между двумя вузами подписано 24 июля в Пекине.

В дальнейшем предполагается организовать межправительственную рабочую группу для подготовки соглашения и координации работы в этом направлении, а также создать совместную компанию-оператора газозаправочных станций на международном транспортном маршруте.

Эксперты отметили, что Китай и Россия практически готовы к созданию газомоторных коридоров на пространстве между Балтийским и Южно-Китайским морями. "Уверен, что в сферах спроса и финансирования вопросов не возникнет. Дело за чёткой проработкой проектов", - уверен представитель Нефтяного университета КНР Ма Гоган.

Его коллега из СПбГЭУ Станислав Уржумцев подчеркнул, что за газомоторным транспортом - будущее транснациональных грузовых перевозок. Срок эксплуатации таких машин в 1,5-2 раза больше, чем оснащённых дизельными и бензиновыми двигателями. К тому же гораздо ниже стоимость топлива. "Хотя сегодня его цена сравнялась с дизтопливом за счёт падения цен на нефть, в будущем ситуация изменится в сторону газового горючего", - отметил Уржумцев. Он напомнил, что КНР уже начала активно переходить на газомоторный транспорт: сейчас парк таких машин в Поднебесной ежегодно увеличивается в среднем на 60%, а если взять сегмент грузовых машин, то рост достигает 90%.

Не так давно Китай в полтора раза увеличил прогноз потребления газа. По прогнозам аналитиков Китайской национальной нефтяной компании, в 2030 году ежегодный объём потребления "голубого топлива" в стране составит 510 млрд куб. м. Ранее этот показатель прогнозировался на уровне не более 380 млрд куб. м. в год.

Директор исследовательского института КННК Ду Вэй сообщил, что потребление газа в КНР в долгосрочной перспективе будет расти в среднем на 3,8% в год и к 2050-му достигнет 710 млрд кубометров.

Китай активно развивает использование "голубого топлива" как альтернативы углю, который сегодня обеспечивает порядка 65% национального энергопотребления. Это делается для сокращения эмиссии парниковых газов. По планам к 2020 году природный газ будет обеспечивать до 10% национального энергопотребления. К тому же периоду в КНР завершится создание стратегических запасов "голубого топлива" объёмом 30 млрд кубометров.

На сегодня разведанные запасы природного газа в Китае составляют 68 трлн куб. м., из них разработке поддаются 40 трлн. По сравнению с 2007 годом эти показатели выросли соответственно на 94 и 82%. Несмотря на такие богатые запасы, Китай обеспечивает 30% газопотребления за счёт импорта. К 2020 году этот показатель может вырасти до 50%.

Источник

Предполагается, что маршрут будет обслуживаться исключительно транспортом, работающим на СПГ. Разработка этого проекта будет вестись совместно Нефтяным университетом КНР и Санкт-Петербургским государственным экономическим университетом. Соглашение о сотрудничестве между двумя вузами подписано 24 июля в Пекине.

В дальнейшем предполагается организовать межправительственную рабочую группу для подготовки соглашения и координации работы в этом направлении, а также создать совместную компанию-оператора газозаправочных станций на международном транспортном маршруте.

Эксперты отметили, что Китай и Россия практически готовы к созданию газомоторных коридоров на пространстве между Балтийским и Южно-Китайским морями. "Уверен, что в сферах спроса и финансирования вопросов не возникнет. Дело за чёткой проработкой проектов", - уверен представитель Нефтяного университета КНР Ма Гоган.

Его коллега из СПбГЭУ Станислав Уржумцев подчеркнул, что за газомоторным транспортом - будущее транснациональных грузовых перевозок. Срок эксплуатации таких машин в 1,5-2 раза больше, чем оснащённых дизельными и бензиновыми двигателями. К тому же гораздо ниже стоимость топлива. "Хотя сегодня его цена сравнялась с дизтопливом за счёт падения цен на нефть, в будущем ситуация изменится в сторону газового горючего", - отметил Уржумцев. Он напомнил, что КНР уже начала активно переходить на газомоторный транспорт: сейчас парк таких машин в Поднебесной ежегодно увеличивается в среднем на 60%, а если взять сегмент грузовых машин, то рост достигает 90%.

Не так давно Китай в полтора раза увеличил прогноз потребления газа. По прогнозам аналитиков Китайской национальной нефтяной компании, в 2030 году ежегодный объём потребления "голубого топлива" в стране составит 510 млрд куб. м. Ранее этот показатель прогнозировался на уровне не более 380 млрд куб. м. в год.

Директор исследовательского института КННК Ду Вэй сообщил, что потребление газа в КНР в долгосрочной перспективе будет расти в среднем на 3,8% в год и к 2050-му достигнет 710 млрд кубометров.

Китай активно развивает использование "голубого топлива" как альтернативы углю, который сегодня обеспечивает порядка 65% национального энергопотребления. Это делается для сокращения эмиссии парниковых газов. По планам к 2020 году природный газ будет обеспечивать до 10% национального энергопотребления. К тому же периоду в КНР завершится создание стратегических запасов "голубого топлива" объёмом 30 млрд кубометров.

На сегодня разведанные запасы природного газа в Китае составляют 68 трлн куб. м., из них разработке поддаются 40 трлн. По сравнению с 2007 годом эти показатели выросли соответственно на 94 и 82%. Несмотря на такие богатые запасы, Китай обеспечивает 30% газопотребления за счёт импорта. К 2020 году этот показатель может вырасти до 50%.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Цитата: DeC от 22.09.2016 09:58:43"Мы сохраняем санкции в отношении России в связи с Украиной" - заявил Синдзо Абэ, очень надеющийся решить проблему "северных территорий"

Ну и отлично, пусть запьет холодной водой намечавшееся сотрудничество России и Японии на Курилах. Нам больше достанется.

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Цитата: Фантасмагорик от 22.09.2016 10:07:30Это вряд ли, т.к. это существенным образом лишит Армию САР поддержки с воздуха на целую неделю. То-то для бабаев будет подарок - никто не вбамбливает в землю, делай что хошь.

А их там больше чем войск САР? Плюс амеры перестанут ошибаться не туда и подкидывать ИГИЛу оружие под видом его бомбардировок... а то что то от действий калолиции там толку никакого, и конечно же специально...

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Тамбов

24 года

Карма: +1,875.02

Регистрация: 25.02.2012

Сообщений: 2,655

Читатели: 1

Регистрация: 25.02.2012

Сообщений: 2,655

Читатели: 1

Цитата: Pepenec от 22.09.2016 10:11:36А их там больше чем войск САР? Плюс амеры перестанут ошибаться не туда и подкидывать ИГИЛу оружие под видом его бомбардировок... а то что то от действий калолиции там толку никакого, и конечно же специально...

Вы полагаете логистика в отношении поставок оружия ограничивается поставками оного воздушным путем? Не принимайте за полных дибилов людей, которые руководят операциями подобного рода.

В отношении кол-ва: а кто это мясо считает? Вы где-то видели точные циферки боевиков? И да, об этом уже не раз говорилось - нет у САР такого преимущества перед ишаками без поддержки ВКС, которая утилизирует в товарных количествах командные пункты управления, склады с вооружением, лагеря подготовки бабаев, опорные пункты, нарушает логистику и коммуникации, мешает осуществлять перегруппировку и средоточение бабаев на разных участках фронта, не говоря уже о том, сколько из бабаев были отправлены к гуриям благодаря действиям ВКС. Так что не надо вестись - это они нам такую своего рода вилку ставят, типа мы вот за все хорошее и против всего плохого, а Россия и САР понимаешь не хотят

Пусть идут в клоаку

Пусть идут в клоаку

Отредактировано: Фантасмагорик - 22 сен 2016 12:20:15

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Цитата: new_user от 22.09.2016 10:19:58А каких эффектов Вы ожидали от выхода Японии из режима антироссийских санкций?

Вообще это был бы первый случай когда ТОкио пошел против Вашингтона в таком важном вопросе. Во вторых это был бы сигнал России что джаппы все же хотят договариваться, и могут вменяемо слушать и реагировать. Есть шанс тогда на нормальный мирный договор и постепенное решение с северными территориями, совместное развитие, или что там Путин с Лавровым решат. Экономика подрастет, товарооборот, и так далее.. а так пусть сидят на том что счас имеют.

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

11:11 22.09.2016

МОСКВА, 22 сен — РИА Новости/Прайм. Министерство финансов размещает десятилетние еврооблигации в объеме до 1,25 миллиарда долларов, сообщил РИА Новости источник в банковских кругах.

Ориентир доходности составляет 3,99%. Расчеты предполагаются через международную систему Euroclear и Национальный расчетный депозитарий (НРД). Единственным организатором выступает "ВТБ Капитал".

"Книга открыта. Сделку планируется закрыть сегодня", — сообщил источник.

РИА Новости

Ставка ниже чем в прошлом размещении. И Euroclear участвовать в этот раз не отказался. И криков США с призывами не участвовать в размещении западным инвесторам что-то нету....

Что-то изменилось.

МОСКВА, 22 сен — РИА Новости/Прайм. Министерство финансов размещает десятилетние еврооблигации в объеме до 1,25 миллиарда долларов, сообщил РИА Новости источник в банковских кругах.

Ориентир доходности составляет 3,99%. Расчеты предполагаются через международную систему Euroclear и Национальный расчетный депозитарий (НРД). Единственным организатором выступает "ВТБ Капитал".

"Книга открыта. Сделку планируется закрыть сегодня", — сообщил источник.

РИА Новости

Ставка ниже чем в прошлом размещении. И Euroclear участвовать в этот раз не отказался. И криков США с призывами не участвовать в размещении западным инвесторам что-то нету....

Что-то изменилось.

Отредактировано: DeC - 22 сен 2016 12:45:34

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

11:38 22.09.2016

МОСКВА, 22 сен — РИА Новости. Турецкие университеты изъявили желание участвовать в российском национальном рейтинге вузов, об этом сообщил РИА Новости ректор МГУ Виктор Садовничий.

Ранее президент Российского Союза ректоров (РСР), ректор МГУ Виктор Садовничий предложил создать мировой рейтинг по качеству образования со штаб-квартирой в Москве.

"Сейчас изъявили желание участвовать в рейтинге десятки стран — Китай, Индия, Иран, Турция, Армения, Азербайджан. Это не политика стран, это другое", — сказал Садовничий.

Ранее бывший министр образования и науки Дмитрий Ливанов заявлял, что Россия и Турция продолжают сотрудничать в научно-образовательных сферах, российским вузам и научным организациям удалось сохранить связи с турецкими партнерами и коллегами.

РИА Новости

МОСКВА, 22 сен — РИА Новости. Турецкие университеты изъявили желание участвовать в российском национальном рейтинге вузов, об этом сообщил РИА Новости ректор МГУ Виктор Садовничий.

Ранее президент Российского Союза ректоров (РСР), ректор МГУ Виктор Садовничий предложил создать мировой рейтинг по качеству образования со штаб-квартирой в Москве.

"Сейчас изъявили желание участвовать в рейтинге десятки стран — Китай, Индия, Иран, Турция, Армения, Азербайджан. Это не политика стран, это другое", — сказал Садовничий.

Ранее бывший министр образования и науки Дмитрий Ливанов заявлял, что Россия и Турция продолжают сотрудничать в научно-образовательных сферах, российским вузам и научным организациям удалось сохранить связи с турецкими партнерами и коллегами.

РИА Новости

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

11:45 22.09.2016

ПЕКИН, 22 сен — РИА Новости, Иван Булатов. Первый в Китае национальный банк генов открылся в четверг в городе Шэньчжэнь в провинции Гуандун, пишет газета South China Morning Post.

Сообщается, что в будущем центр планирует хранить 300 миллионов различных генетических образцов.

По данным агентства Синьхуа, в настоящий момент в открывшемся банке генов хранятся 10 миллионов генетических образцов. В их числе генные образцы животных, растений, различных микроорганизмов, а также образцы клеток человека.

РИА Новости

ПЕКИН, 22 сен — РИА Новости, Иван Булатов. Первый в Китае национальный банк генов открылся в четверг в городе Шэньчжэнь в провинции Гуандун, пишет газета South China Morning Post.

Сообщается, что в будущем центр планирует хранить 300 миллионов различных генетических образцов.

По данным агентства Синьхуа, в настоящий момент в открывшемся банке генов хранятся 10 миллионов генетических образцов. В их числе генные образцы животных, растений, различных микроорганизмов, а также образцы клеток человека.

РИА Новости

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

22 сентября 2016, 11:11

Россия не выходит из соглашения с США по Сирии, заключенного главой МИД России Сергеем Лавровым и госсекретарем США Джоном Керри 9 сентября, заявил замглавы МИД Сергей Рябков.

«Нет. Мы не выходим из этого соглашения, наоборот, мы считаем, что события последних дней подчеркнули его суперактуальность. К сожалению, слишком много его противников, если не сказать врагов, у этого соглашения», – сказал он, передает РИА «Новости».

«Мы не можем без тревоги и обеспокоенности взирать на то, как соглашение саботируется целым рядом структур», – добавил он, передает ТАСС.

При этом дипломат заявил, что «администрация США не в состоянии выполнить то, что требуется для реализации этого соглашения, а именно – обеспечить размежевание умеренных и террористов, то, о чем говорится с февраля каждый день много раз».

По словам Рябкова, США не могут «гарантировать реализацию целого ряда элементов этого соглашения, свидетелями чему мы были в последние дни».

Рябков также отметил, что Москва не исключает никаких вариантов относительно возможности ударов по «Ахрар аш-Шам» в Сирии.

Взгляд

Россия не выходит из соглашения с США по Сирии, заключенного главой МИД России Сергеем Лавровым и госсекретарем США Джоном Керри 9 сентября, заявил замглавы МИД Сергей Рябков.

«Нет. Мы не выходим из этого соглашения, наоборот, мы считаем, что события последних дней подчеркнули его суперактуальность. К сожалению, слишком много его противников, если не сказать врагов, у этого соглашения», – сказал он, передает РИА «Новости».

«Мы не можем без тревоги и обеспокоенности взирать на то, как соглашение саботируется целым рядом структур», – добавил он, передает ТАСС.

При этом дипломат заявил, что «администрация США не в состоянии выполнить то, что требуется для реализации этого соглашения, а именно – обеспечить размежевание умеренных и террористов, то, о чем говорится с февраля каждый день много раз».

По словам Рябкова, США не могут «гарантировать реализацию целого ряда элементов этого соглашения, свидетелями чему мы были в последние дни».

Рябков также отметил, что Москва не исключает никаких вариантов относительно возможности ударов по «Ахрар аш-Шам» в Сирии.

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

22 сентября 2016, 01:33

Глава МИД Великобритании Борис Джонсон заявил, что посетит Москву с официальным визитом, «когда Россия найдет способ прекратить поддержку» президента Сирии Башара Асада.

«У нас есть проблемы в отношениях, но мы намерены наращивать положительное, искать вещи, которые мы можем делать вместе в положительном ключе. У нас есть большие трудности в некоторых областях, я как раз обсуждал некоторые аспекты c главой МИД России Сергеем Лавровым», – сказал Джонсон.

Он пояснил, что разногласия в позициях Москвы и Лондона касаются кризисов на Украине и в Сирии, а также дела об убийстве бывшего офицера ФСБ Александра Литвиненко и расследования крушения лайнера Malaysia Airlines на Востоке Украины, передает РИА «Новости» со ссылкой на Sputnik.

Взгляд

Голубые как яйца дрозда! (c)

Глава МИД Великобритании Борис Джонсон заявил, что посетит Москву с официальным визитом, «когда Россия найдет способ прекратить поддержку» президента Сирии Башара Асада.

«У нас есть проблемы в отношениях, но мы намерены наращивать положительное, искать вещи, которые мы можем делать вместе в положительном ключе. У нас есть большие трудности в некоторых областях, я как раз обсуждал некоторые аспекты c главой МИД России Сергеем Лавровым», – сказал Джонсон.

Он пояснил, что разногласия в позициях Москвы и Лондона касаются кризисов на Украине и в Сирии, а также дела об убийстве бывшего офицера ФСБ Александра Литвиненко и расследования крушения лайнера Malaysia Airlines на Востоке Украины, передает РИА «Новости» со ссылкой на Sputnik.

Взгляд

Голубые как яйца дрозда! (c)

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

22 сентября 2016, 10:39

Власти китайского города Хэйхэ (провинция Хэйлунцзян) приступили к строительству китайского участка уникальной канатной дороги, которая соединит российский Благовещенск и Хэйхэ.

Объем инвестиций в проект составит 799 млн юаней (119,8 млн долларов).

«Протяженность канатной дороги над рекой Амур (китайское название Хэйлунцзян) составит около 1 километра. Для прохождения данного участка понадобится около трех минут, а всей дороги - примерно 20 минут», - заявила генеральный директор проекта с китайской стороны Син Лисинь, передает ТАСС.

Проект существует на бумаге уже несколько лет, однако сроки строительства постоянно откладывались. Летом 2014 года власти Хэйхэ и Амурской области достигли договоренности о начале работ. Со стороны Китая работы стартуют на острове Большой Хэйхэ, с точки в 300 метрах от КПП на этом острове.

С учетом технических требований и положения портов двух стран будет использовано 12 групп гондол вместимостью 40 человек каждая. Всепогодная канатная дорога сможет перевозить до 2 тыс. пассажиров в час.

В настоящее время транспортное сообщение между Благовещенском и Хэйхэ осуществляется по Амуру, а зимой по ледовой дороге или наплавному мосту.

Взгляд

Власти китайского города Хэйхэ (провинция Хэйлунцзян) приступили к строительству китайского участка уникальной канатной дороги, которая соединит российский Благовещенск и Хэйхэ.

Объем инвестиций в проект составит 799 млн юаней (119,8 млн долларов).

«Протяженность канатной дороги над рекой Амур (китайское название Хэйлунцзян) составит около 1 километра. Для прохождения данного участка понадобится около трех минут, а всей дороги - примерно 20 минут», - заявила генеральный директор проекта с китайской стороны Син Лисинь, передает ТАСС.

Проект существует на бумаге уже несколько лет, однако сроки строительства постоянно откладывались. Летом 2014 года власти Хэйхэ и Амурской области достигли договоренности о начале работ. Со стороны Китая работы стартуют на острове Большой Хэйхэ, с точки в 300 метрах от КПП на этом острове.

С учетом технических требований и положения портов двух стран будет использовано 12 групп гондол вместимостью 40 человек каждая. Всепогодная канатная дорога сможет перевозить до 2 тыс. пассажиров в час.

В настоящее время транспортное сообщение между Благовещенском и Хэйхэ осуществляется по Амуру, а зимой по ледовой дороге или наплавному мосту.

Взгляд

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Тем временем главный пострадавший от обвала цен на нефть в полном кризисе:

Сейчас долю Венесуэлы на мировом рынке дербанят все кто может. Очень много этой доли отошло к Ирану.

Сейчас долю Венесуэлы на мировом рынке дербанят все кто может. Очень много этой доли отошло к Ирану.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +420,950.59

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 281,642

Читатели: 55

22.09.2016 09:45

В 2018 году Федеральная налоговая служба России уже сможет узнать, сколько средств было на вашем счете, например, в Швейцарии в 2017-м и куда вы потратили свои средства. Европейский корреспондент Банки.ру выяснил, чего нам ждать от новой глобальной системы обмена финансовой информацией между странами.

Мир без секретов, или Три безобидные буквы

Главное, не паниковать и следовать простому правилу «Praemonitus, praemunitus», что в переводе с латыни означает «Предупрежден — значит вооружен».

Спустя всего три года после того, как G20 обратилась к ОЭСР с официальной просьбой создать стандарт для автоматического обмена финансовой информацией — Common Reporting Standard (CRS), более 100 юрисдикций по всему миру практически готовы положить конец банковской тайне в мире.

Казалось бы, что всего лишь три безобидные буквы — CRS, но именно они предвещают значительные изменения в мировых финансах.

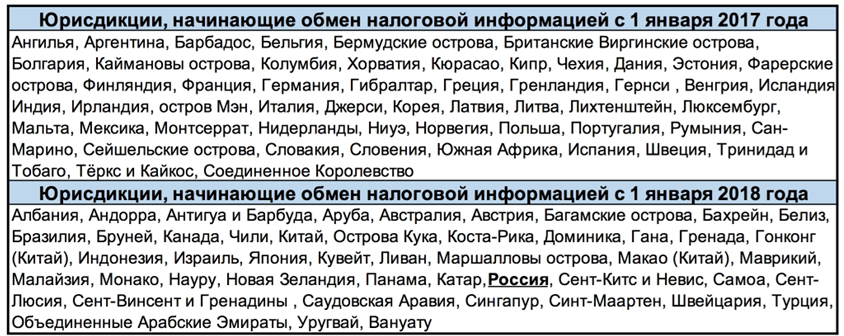

В общей сложности на начало сентября многостороннюю конвенцию о взаимной административной помощи в налоговых вопросах подписало 103 мировых юрисдикции. Почти все страны Евросоюза, кроме Австрии, начинают работать в рамках системы обмена налоговой информацией уже с 2017 года. В 2018 году к ним присоединятся Россия, а также Бразилия, Китай, Монако, Сингапур, Гонконг, Швейцария и многие другие.

Примечательно, что даже Панама с 2018 года готова обмениваться налоговыми данными с другими странами из-за разразившегося весной 2016 года скандала с «панамскими документами». Некоторые эксперты предполагают, что вброс в публичные массы такого объема частной налоговой информации (более 12,5 млн документов. — Прим. ред.) был сделан специально, чтобы знаменитый офшор наконец согласился присоединиться к системе ОЭСР.

Итак, перечислим, какие страны и когда начнут в ближайшие года разрушать столпы банковской тайны в мире:

Самое важное в этих датах — их обманчивость. Ведь страны, которые начнут автоматический обмен налоговыми данными в следующем году, уже в сентябре 2017-го отправят первые отчеты налоговым органам стран — участниц CRS за предыдущий год. Отчеты будут включать в себя информацию за весь 2016 год. Страны, присоединившиеся к системе в 2018 году, будут отправлять информацию за 2017-й.

Информация за предыдущий год будет отправляться начиная с сентября следующего года до конца календарного года. Например, Россия с сентября по декабрь 2018 года будет отправлять информацию другим странам за 2017 год.

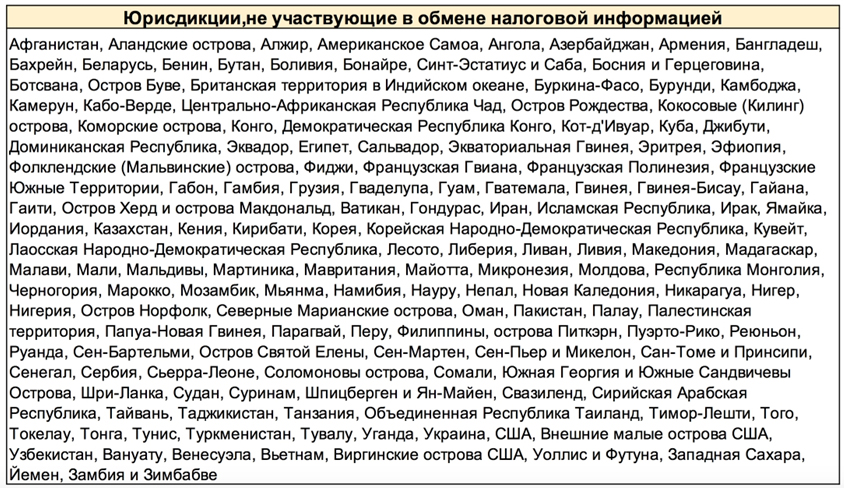

Тем не менее есть еще более 100 стран, которые не будут применять CRS:

Как будут построены налоговая отчетность и обмен

Все финансовые институты в рамках CRS будут собирать информацию о владельцах счетов и конечных бенефициарах, чтобы передавать ее в национальные налоговые органы. Которые, в свою очередь, будут разбирать информацию по странам и перенаправлять ее в соответствующие налоговые органы резидентов в автоматизированном режиме.

Кто будет собирать и передавать информацию для налоговых органов:

· банки;

· инвестиционные структуры;

· страховые компании;

· брокерские компании;

· фонды;

· трасты;

· другие финансовые институты.

Какие счета «под прицелом» налоговиков:

— личный счет физического лица, если оно является резидентом юрисдикции, с которой проводится обмен налоговой информацией;

— корпоративный счет, если он контролируется одним или более физическими лицами или пассивной нефинансовой организацией (Passive Non-Financial Entity).

Отчет финансовых организаций будет содержать следующие данные:

— Ф. И. О., адрес, ИНН, дату и место рождения физического лица, которое является владельцем счета. Если счет корпоративный — всю перечисленную ранее информацию о каждом физлице, которое имеет право распоряжаться средствами на счете;

— номер счета или функциональный эквивалент при отсутствии номера счета;

— наименование и идентификационный номер финансового учреждения, предоставившего данные для отчета;

— остаток на счете по состоянию на конец соответствующего календарного года или другого периода, если счет был закрыт в течение отчетного периода;

— кастодиальный счет: общая валовая сумма процентов, общая валовая сумма дивидендов, а также общая валовая сумма прочих доходов, которая генерируется в отношении активов на счете; общий объем валовых поступлений от продажи или выкупа имущества, зачисленных на счет, в отношении которых отчетный финансовый институт выступал в качестве хранителя, брокера, номинального держателя или иным образом в качестве агента для владельца счета;

— депозитарный счет: общая валовая сумма выплаченных процентов или зачисленных на счет в течение календарного года или другого соответствующего отчетного периода;

— любой счет, не указанный в предыдущих пунктах: общая валовая сумма, уплаченная или зачисленная на счет владельца, где финансовое учреждение является obligor или debtor, включая общее количество любых погасительных платежей, сделанных на счет владельца.

Финансовая информация, которая должна предоставляться финансовыми институтами, относится ко всем видам финансовых активов, которые включают в себя доходы от инвестиций, остатки на счетах и доходы от продажи финансовых активов.

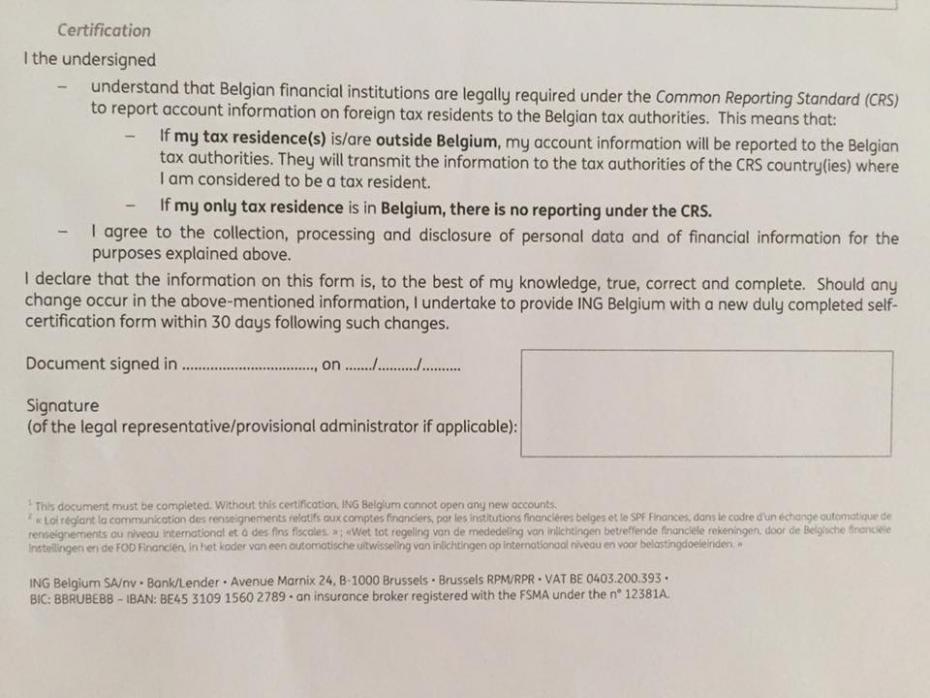

Реальный пример

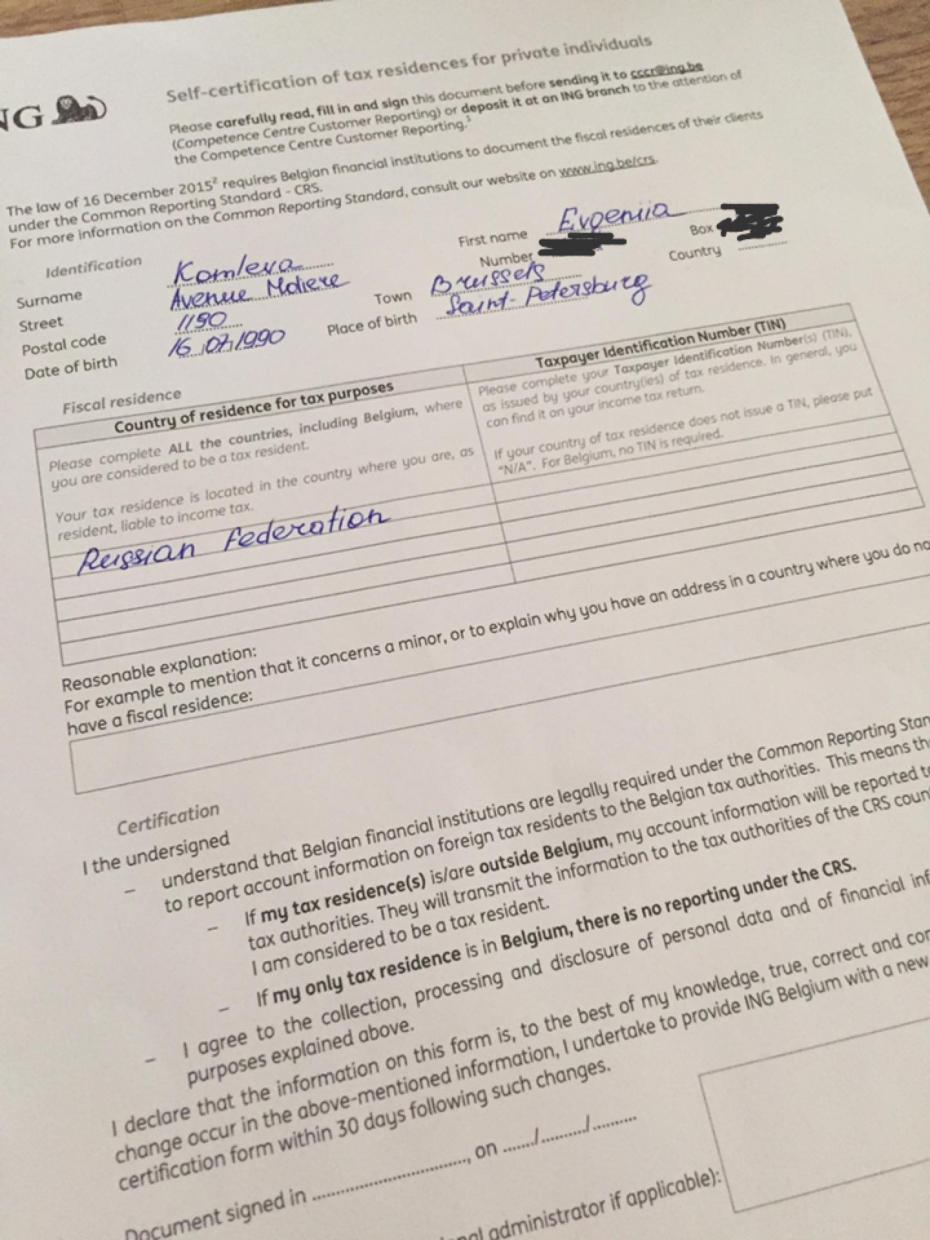

Вот реальный пример того, какие нововведения внедрило бельгийское подразделение нидерландского банка ING.

Каждый клиент, который является гражданином двух стран или находится на территории Бельгии в качестве временного резидента, теперь обязан заполнять специальный документ при открытии счета, указав, резидентом какой еще страны он является. Также он должен обязательно написать свой ИНН в другой стране.

Документ извещает клиента о том, что бельгийская налоговая служба собирает данную информацию в рамках CRS, чтобы сообщить информацию по счету зарубежным налоговым службам. Подписывая такой документ, клиент подтверждает, что указанная информация достоверна. А если она изменится, у клиента есть лишь 30 дней, чтобы известить банк об изменениях.

Самое удивительное, что в главном офисе ING никто из сотрудников банка не смог внятно объяснить, для чего нужен этот документ, которого не было раньше при открытии счета. Менеджеры банка просто разводили руками, утверждая, что это указание вышестоящих начальников.

Аналогичный документ просят заполнить и подписать почти во всех крупных бельгийских банках: KBC, Belfius, Beobank, Record Bank и других.

Если клиент отказывается подписать документ, счет открыт не будет. Однако это касается лишь новых клиентов, которые открывают счета в 2016 году, так как этот календарный год попадет в ежегодный отчет. Старых клиентов, которые открыли свои счета пару лет назад и являются резидентами/гражданами двух стран, такой документ заполнять не просят.

К сбору информации по клиентам подключился шведский коммерческий банк Nordea с обширной сетью филиалов в Прибалтике, который известил своих клиентов о том, что усиливает работу по регулярному обновлению клиентских данных. В частности, банки теперь обязаны регулярно собирать необходимую информацию о клиентах: сведения о клиенте, о его нынешних или предстоящих сделках и целях, а также установить фактических бенефициаров. Представитель банка на анонимных условиях сообщил, что клиентам, которые откажутся делиться данными, будет отказано в обслуживании.

Можно немножко расслабиться и выдохнуть

Стандарт CRS будет применяться повсеместно для всех новых учетных записей, то есть для счетов, открытых в отчетный период. Что касается счетов, которые открыты давно и остаются действующими в отчетный период, процедура их проверки предусмотрена немного иная и будет сильно зависеть от суммы средств на балансе. Чем больше сумма на счете, тем больше вероятность, что его владелец попадет в отчет.

Если на вашем счете менее 250 тыс. долларов — это минимальный порог, учетная запись не будет попадать в отчет до тех пор, пока сумма не превысит этот порог. Счета будут также классифицироваться по величине: до 1 млн долларов США и свыше этой суммы. В отношении таких счетов должна быть проведена более углубленная проверка, в том числе сопровождающаяся документальными подтверждениями происхождения средств.

Тем не менее финансовые институты имеют возможность отказаться от данного денежного порога и рассматривать все счета. Но большинство экспертов сошлись во мнении, что финансовые институты не будут изучать подряд все счета с низким балансом из-за высоких затрат и издержек по внедрению и содержанию новой системы.

«Банки в большей степени обеспокоены быстро меняющимися предписаниями регулятора и вынуждены работать в условиях неопределенности внутреннего законодательства, приводя свою деятельность в соответствие с новыми требованиям, чтобы успеть адаптироваться. При этом оказывая консультационную поддержку дезориентированным клиентам», — прокомментировала ситуацию юрист международного инвестиционного холдинга QBF Роза Абидова.

Банкам придется расширять штат сотрудников и более скрупулезно работать с приемом, проверкой и обработкой данных клиентов, чтобы ежегодно направлять эти сведения вместе с информацией о счетах клиентов в налоговую службу своей страны, считает руководитель правового направления департамента международных проектов «Прайм Эдвайс» Лидия Иванова. По ее словам, не стоит также забывать о технической стороне вопроса — банки должны будут технически обеспечить функционирование всех требуемых процедур в соответствии со стандартом.

Несмотря на приближающуюся дату первого обмена налоговой информацией между странами, управляющий партнер группы юридических и аудиторских компаний «СБП» Ольга Пономарева считает, что данная система в ближайшее время будет не очень эффективной, особенно в офшорных юрисдикциях.

«В некоторых из них налоговой отчетности как таковой нет вообще или она очень примитивна. Таким офшорным банкам будет попросту нечем обмениваться с другими государственными структурами. Такое положение дел какое-то время будет на руку некоторым банкам и их клиентам», — полагает Пономарева.

Примечательно, что почти 100-страничное руководство по Стандарту никак не поясняет, как будут выискиваться и пресекаться случаи перевода активов в другие формы, которые не попадают под действие системы. Ведь резиденты стран, которые присоединятся к системе в 2018 году, еще успеют перевести свои средства в золото или наличные деньги, закрыв счета до начала отчетного периода. Или попросту «раздробят» свои активы на минимальные по требованию суммы (до 250 тыс. долларов).

Хорошей новостью для тех, кто держит свои средства на счетах в латвийских банках, станет тот факт, что Латвия будет предоставлять информацию по 55 странам, среди которых России нет. Это подтвердил Банки.ру председатель правления PrivatBank в Латвии Александар Кукич: «Обмен информацией о резидентах Российской Федерации пока проводиться не будет» (До 2018-ого года? ). Он также отметил, что «менеджеры финансовых учреждений общаются с клиентами, которых затрагивает это новое требование, разъясняя основные положения CRS, и при необходимости запрашивают дополнительную информацию».

Достанется всем

В разных странах будут действовать различные штрафные системы за сокрытие иностранных счетов и участие в контролируемых иностранных компаниях. Но почти все варианты санкций предполагают доначисление налога и штраф. Каков будет его размер, еще не ясно, но, вероятно, будет зависеть от суммы сокрытых доходов.

Платить штрафы будут не только резиденты, сокрывшие свои богатства в другой стране, но и финансовые институты.

Например, в Великобритании существует ряд штрафных санкций, которые могут применяться к несоответствующим финансовым институтам. Государственное управление Великобритании по налоговым и таможенным сборам ввело автоматический штраф в размере 300 фунтов за невыполнение Стандарта, а также дополнительный суточный штраф в размере 60 фунтов, если несоблюдение продолжается после того, как предупреждение было получено. Существует также дополнительная фиксированная ставка штрафа в размере 3000 фунтов, если ошибки снова буду выявлены в отчетных данных.

В отношении британцев, которые скрыли свои доходы и не платили с них налоги, британское законодательство предполагает применение наказания на основании существующих налоговых штрафов режимов. Кроме того, процент штрафа может быть увеличен в два раза от первоначальных налоговых расходов, в зависимости от территории и тяжести преступления.

Бразильцы, которые не успеют заявить о своих незадекларированных офшорных активах, столкнутся с репатриацией этих средств на родину и уголовным преследованием со стороны бразильских властей. Те, кто вовремя успеют заявить о средствах, при условии их получения на законных основаниях, придется заплатить лишь одноразовый налог в размере 15% от стоимости активов и 15% штрафа.

Некоторые страны просят своих резидентов принять тот факт, что они могут столкнуться не только со значительными штрафами, но и с судебным преследованием.

Хорошего больше, чем плохого?

Несмотря на неприятную обязанность ежегодно раскрывать свою полную финансовую информацию и документально отчитываться за нее, в новом Стандарте можно найти и положительные стороны, уверяют эксперты. Но эти плюсы мы сможем увидеть лишь в долгосрочной перспективе, так как первое время новая система должна «утрястись» и заработать в полную силу.

По словам Розы Абидовой, в отношении работы финансовых институтов новый Стандарт уравняет конкурентные условия, снизит комплаенс и прочие юридические риски по клиентам за счет унификации законодательства и стандартизации отчетности, в частности, по ПОД/ФТ и ФАТФ при обязательном объяснении происхождения средств.

Клиенты банка, которые сейчас быстрее адаптируются к требованиям международного законодательства, уже в перспективе 2-3 лет также почувствуют на себе положительный эффект, считает Абидова, в частности, за счет снижения юридических рисков национальных налоговых санкций и снижения издержек на оптимизацию процедур комплаенс и систем налогового, финансового и бухгалтерского учета при ведении трансграничного бизнеса, уравненных условий ведения бизнеса, процедур due diligence вследствие повышения прозрачности бизнеса контрагентов в странах с меньшей прозрачностью.

Со временем Стандарт должен внести некоторое единообразие в налоговые законодательства разных стран мира. По словам Aбидовой, на фоне перехода в эру облачных технологий и финтех, банкам приходится особенно нелегко: выживут только те, кто сможет быстрее адаптироваться. Право должно отражать экономические реалии и опосредовать интересы бизнеса, в частности, интернет-право и налоги становятся наиболее востребованной юридической внутренней специализацией и в финансовом секторе. Кроме того, в этом контексте комлаенс становится не просто актуальным, а критическим в плане стратегического развития части бизнеса, а единое прозрачное экономическое пространство нового формата — это уже реальность. Поэтому закономерно и создание единых правовых норм для обеспечения интересов мировой экономики в условиях глобализации.

Еще одним плюсом станет возврат в бюджеты стран средства, которые могут быть потрачены на здравоохранение, образование и другие благородные цели. По некоторым оценкам, налоговые органы теряют примерно 200 млрд долларов ежегодно, а в числе лидеров по потерям Россия, страны Африки и Латинской Америки.

Партнер International Tax Associates B.V. Рустам Вахитов отметил, что налоговым органам будет гораздо легче отслеживать непрозрачную деятельность российских резидентов. «Например, для целей законодательства о контролируемых иностранных компаниях (КИК) многие резиденты продали кипрские и иные компании на номинальных владельцев, но при этом, в части банковских счетов компаний, остались бенефициарами. Или представили иностранные компании и фонды как неконтролируемые, но в банках так же являются бенефициарами счетов. Информация из иностранных банков позволит выявить эти несоответствия».

США — новая мировая налоговая гавань

Примечательно, что США не присоединились к стандарту ОЭСР, мотивируя отказ тем, что уже имеют собственный механизм FATCA — Foreign Account Tax Compliance Act — Закон налоговой отчетности зарубежных счетов. В результате США оказались вне глобальных правил, которые были созданы по проектам их собственной войны с уклонением от уплаты налогов.

Свою позицию Штаты оправдывают тем, что конгресс «не даст добро» на введение CRS и у страны нет финансирования на внедрение новой системы.

Американский механизм, действующий с 2010 года, предполагает лишь возможность обмена фискальной информацией между странами, но не в автоматическом режиме. FATCA интересуют лишь данные о счетах американских граждан за рубежом. Поэтому система имеет более избирательный подход в обмене данными. Так, иностранцы, открывшие счета в американских банках, могут вообще не попасть в поле зрения мировых налоговых служб, если сумма на счете не будет превышать 50 тыс. долларов США.

«Благодаря тому, что США, будучи страной-участницей CRS, заняли обособленную позицию — присоединиться на уникальных условиях, в пользу неравных условий по FATCA, — в дополнение к популярным американским юрисдикциям инкорпорирования: Делавэр, Калифорния, Нью-Йорк, сегодня такие штаты, как Невада, Южная Дакота и Вайоминг, становятся более привлекательными для иностранных инвесторов, в том числе из Европы», — считает юрист QBF Роза Абидова.

Некоторые европейские страны были настолько возмущены поведением Штатов, что заявили о своем праве отказать США в предоставлении какой-либо налоговой информации по американским гражданам в их странах до тех пор, пока американцы не станут полноценными участниками системы.

Массовое закрытие счетов: правда или вымысел?

Куда «бежать» и есть ли смысл?

Как это работает сейчас

Источник

Важное дело! Одно из основных достижений G20.

Советую почитать всем.

В 2018 году Федеральная налоговая служба России уже сможет узнать, сколько средств было на вашем счете, например, в Швейцарии в 2017-м и куда вы потратили свои средства. Европейский корреспондент Банки.ру выяснил, чего нам ждать от новой глобальной системы обмена финансовой информацией между странами.

Мир без секретов, или Три безобидные буквы

Главное, не паниковать и следовать простому правилу «Praemonitus, praemunitus», что в переводе с латыни означает «Предупрежден — значит вооружен».

Спустя всего три года после того, как G20 обратилась к ОЭСР с официальной просьбой создать стандарт для автоматического обмена финансовой информацией — Common Reporting Standard (CRS), более 100 юрисдикций по всему миру практически готовы положить конец банковской тайне в мире.

Казалось бы, что всего лишь три безобидные буквы — CRS, но именно они предвещают значительные изменения в мировых финансах.

В общей сложности на начало сентября многостороннюю конвенцию о взаимной административной помощи в налоговых вопросах подписало 103 мировых юрисдикции. Почти все страны Евросоюза, кроме Австрии, начинают работать в рамках системы обмена налоговой информацией уже с 2017 года. В 2018 году к ним присоединятся Россия, а также Бразилия, Китай, Монако, Сингапур, Гонконг, Швейцария и многие другие.

Примечательно, что даже Панама с 2018 года готова обмениваться налоговыми данными с другими странами из-за разразившегося весной 2016 года скандала с «панамскими документами». Некоторые эксперты предполагают, что вброс в публичные массы такого объема частной налоговой информации (более 12,5 млн документов. — Прим. ред.) был сделан специально, чтобы знаменитый офшор наконец согласился присоединиться к системе ОЭСР.

Итак, перечислим, какие страны и когда начнут в ближайшие года разрушать столпы банковской тайны в мире:

Самое важное в этих датах — их обманчивость. Ведь страны, которые начнут автоматический обмен налоговыми данными в следующем году, уже в сентябре 2017-го отправят первые отчеты налоговым органам стран — участниц CRS за предыдущий год. Отчеты будут включать в себя информацию за весь 2016 год. Страны, присоединившиеся к системе в 2018 году, будут отправлять информацию за 2017-й.

Информация за предыдущий год будет отправляться начиная с сентября следующего года до конца календарного года. Например, Россия с сентября по декабрь 2018 года будет отправлять информацию другим странам за 2017 год.

Тем не менее есть еще более 100 стран, которые не будут применять CRS:

Как будут построены налоговая отчетность и обмен

Все финансовые институты в рамках CRS будут собирать информацию о владельцах счетов и конечных бенефициарах, чтобы передавать ее в национальные налоговые органы. Которые, в свою очередь, будут разбирать информацию по странам и перенаправлять ее в соответствующие налоговые органы резидентов в автоматизированном режиме.

Кто будет собирать и передавать информацию для налоговых органов:

· банки;

· инвестиционные структуры;

· страховые компании;

· брокерские компании;

· фонды;

· трасты;

· другие финансовые институты.

Какие счета «под прицелом» налоговиков:

— личный счет физического лица, если оно является резидентом юрисдикции, с которой проводится обмен налоговой информацией;

— корпоративный счет, если он контролируется одним или более физическими лицами или пассивной нефинансовой организацией (Passive Non-Financial Entity).

Отчет финансовых организаций будет содержать следующие данные:

— Ф. И. О., адрес, ИНН, дату и место рождения физического лица, которое является владельцем счета. Если счет корпоративный — всю перечисленную ранее информацию о каждом физлице, которое имеет право распоряжаться средствами на счете;

— номер счета или функциональный эквивалент при отсутствии номера счета;

— наименование и идентификационный номер финансового учреждения, предоставившего данные для отчета;

— остаток на счете по состоянию на конец соответствующего календарного года или другого периода, если счет был закрыт в течение отчетного периода;

— кастодиальный счет: общая валовая сумма процентов, общая валовая сумма дивидендов, а также общая валовая сумма прочих доходов, которая генерируется в отношении активов на счете; общий объем валовых поступлений от продажи или выкупа имущества, зачисленных на счет, в отношении которых отчетный финансовый институт выступал в качестве хранителя, брокера, номинального держателя или иным образом в качестве агента для владельца счета;

— депозитарный счет: общая валовая сумма выплаченных процентов или зачисленных на счет в течение календарного года или другого соответствующего отчетного периода;

— любой счет, не указанный в предыдущих пунктах: общая валовая сумма, уплаченная или зачисленная на счет владельца, где финансовое учреждение является obligor или debtor, включая общее количество любых погасительных платежей, сделанных на счет владельца.

Финансовая информация, которая должна предоставляться финансовыми институтами, относится ко всем видам финансовых активов, которые включают в себя доходы от инвестиций, остатки на счетах и доходы от продажи финансовых активов.

Реальный пример

Вот реальный пример того, какие нововведения внедрило бельгийское подразделение нидерландского банка ING.

Скрытый текст

Скрытый текст

Каждый клиент, который является гражданином двух стран или находится на территории Бельгии в качестве временного резидента, теперь обязан заполнять специальный документ при открытии счета, указав, резидентом какой еще страны он является. Также он должен обязательно написать свой ИНН в другой стране.

Документ извещает клиента о том, что бельгийская налоговая служба собирает данную информацию в рамках CRS, чтобы сообщить информацию по счету зарубежным налоговым службам. Подписывая такой документ, клиент подтверждает, что указанная информация достоверна. А если она изменится, у клиента есть лишь 30 дней, чтобы известить банк об изменениях.

Самое удивительное, что в главном офисе ING никто из сотрудников банка не смог внятно объяснить, для чего нужен этот документ, которого не было раньше при открытии счета. Менеджеры банка просто разводили руками, утверждая, что это указание вышестоящих начальников.

Аналогичный документ просят заполнить и подписать почти во всех крупных бельгийских банках: KBC, Belfius, Beobank, Record Bank и других.

Если клиент отказывается подписать документ, счет открыт не будет. Однако это касается лишь новых клиентов, которые открывают счета в 2016 году, так как этот календарный год попадет в ежегодный отчет. Старых клиентов, которые открыли свои счета пару лет назад и являются резидентами/гражданами двух стран, такой документ заполнять не просят.

К сбору информации по клиентам подключился шведский коммерческий банк Nordea с обширной сетью филиалов в Прибалтике, который известил своих клиентов о том, что усиливает работу по регулярному обновлению клиентских данных. В частности, банки теперь обязаны регулярно собирать необходимую информацию о клиентах: сведения о клиенте, о его нынешних или предстоящих сделках и целях, а также установить фактических бенефициаров. Представитель банка на анонимных условиях сообщил, что клиентам, которые откажутся делиться данными, будет отказано в обслуживании.

Можно немножко расслабиться и выдохнуть

Стандарт CRS будет применяться повсеместно для всех новых учетных записей, то есть для счетов, открытых в отчетный период. Что касается счетов, которые открыты давно и остаются действующими в отчетный период, процедура их проверки предусмотрена немного иная и будет сильно зависеть от суммы средств на балансе. Чем больше сумма на счете, тем больше вероятность, что его владелец попадет в отчет.

Если на вашем счете менее 250 тыс. долларов — это минимальный порог, учетная запись не будет попадать в отчет до тех пор, пока сумма не превысит этот порог. Счета будут также классифицироваться по величине: до 1 млн долларов США и свыше этой суммы. В отношении таких счетов должна быть проведена более углубленная проверка, в том числе сопровождающаяся документальными подтверждениями происхождения средств.

Тем не менее финансовые институты имеют возможность отказаться от данного денежного порога и рассматривать все счета. Но большинство экспертов сошлись во мнении, что финансовые институты не будут изучать подряд все счета с низким балансом из-за высоких затрат и издержек по внедрению и содержанию новой системы.

«Банки в большей степени обеспокоены быстро меняющимися предписаниями регулятора и вынуждены работать в условиях неопределенности внутреннего законодательства, приводя свою деятельность в соответствие с новыми требованиям, чтобы успеть адаптироваться. При этом оказывая консультационную поддержку дезориентированным клиентам», — прокомментировала ситуацию юрист международного инвестиционного холдинга QBF Роза Абидова.

Банкам придется расширять штат сотрудников и более скрупулезно работать с приемом, проверкой и обработкой данных клиентов, чтобы ежегодно направлять эти сведения вместе с информацией о счетах клиентов в налоговую службу своей страны, считает руководитель правового направления департамента международных проектов «Прайм Эдвайс» Лидия Иванова. По ее словам, не стоит также забывать о технической стороне вопроса — банки должны будут технически обеспечить функционирование всех требуемых процедур в соответствии со стандартом.

Несмотря на приближающуюся дату первого обмена налоговой информацией между странами, управляющий партнер группы юридических и аудиторских компаний «СБП» Ольга Пономарева считает, что данная система в ближайшее время будет не очень эффективной, особенно в офшорных юрисдикциях.

«В некоторых из них налоговой отчетности как таковой нет вообще или она очень примитивна. Таким офшорным банкам будет попросту нечем обмениваться с другими государственными структурами. Такое положение дел какое-то время будет на руку некоторым банкам и их клиентам», — полагает Пономарева.

Примечательно, что почти 100-страничное руководство по Стандарту никак не поясняет, как будут выискиваться и пресекаться случаи перевода активов в другие формы, которые не попадают под действие системы. Ведь резиденты стран, которые присоединятся к системе в 2018 году, еще успеют перевести свои средства в золото или наличные деньги, закрыв счета до начала отчетного периода. Или попросту «раздробят» свои активы на минимальные по требованию суммы (до 250 тыс. долларов).

Хорошей новостью для тех, кто держит свои средства на счетах в латвийских банках, станет тот факт, что Латвия будет предоставлять информацию по 55 странам, среди которых России нет. Это подтвердил Банки.ру председатель правления PrivatBank в Латвии Александар Кукич: «Обмен информацией о резидентах Российской Федерации пока проводиться не будет» (До 2018-ого года?

). Он также отметил, что «менеджеры финансовых учреждений общаются с клиентами, которых затрагивает это новое требование, разъясняя основные положения CRS, и при необходимости запрашивают дополнительную информацию».Достанется всем

В разных странах будут действовать различные штрафные системы за сокрытие иностранных счетов и участие в контролируемых иностранных компаниях. Но почти все варианты санкций предполагают доначисление налога и штраф. Каков будет его размер, еще не ясно, но, вероятно, будет зависеть от суммы сокрытых доходов.

Платить штрафы будут не только резиденты, сокрывшие свои богатства в другой стране, но и финансовые институты.

Например, в Великобритании существует ряд штрафных санкций, которые могут применяться к несоответствующим финансовым институтам. Государственное управление Великобритании по налоговым и таможенным сборам ввело автоматический штраф в размере 300 фунтов за невыполнение Стандарта, а также дополнительный суточный штраф в размере 60 фунтов, если несоблюдение продолжается после того, как предупреждение было получено. Существует также дополнительная фиксированная ставка штрафа в размере 3000 фунтов, если ошибки снова буду выявлены в отчетных данных.

В отношении британцев, которые скрыли свои доходы и не платили с них налоги, британское законодательство предполагает применение наказания на основании существующих налоговых штрафов режимов. Кроме того, процент штрафа может быть увеличен в два раза от первоначальных налоговых расходов, в зависимости от территории и тяжести преступления.

Бразильцы, которые не успеют заявить о своих незадекларированных офшорных активах, столкнутся с репатриацией этих средств на родину и уголовным преследованием со стороны бразильских властей. Те, кто вовремя успеют заявить о средствах, при условии их получения на законных основаниях, придется заплатить лишь одноразовый налог в размере 15% от стоимости активов и 15% штрафа.

Некоторые страны просят своих резидентов принять тот факт, что они могут столкнуться не только со значительными штрафами, но и с судебным преследованием.

Хорошего больше, чем плохого?

Несмотря на неприятную обязанность ежегодно раскрывать свою полную финансовую информацию и документально отчитываться за нее, в новом Стандарте можно найти и положительные стороны, уверяют эксперты. Но эти плюсы мы сможем увидеть лишь в долгосрочной перспективе, так как первое время новая система должна «утрястись» и заработать в полную силу.

По словам Розы Абидовой, в отношении работы финансовых институтов новый Стандарт уравняет конкурентные условия, снизит комплаенс и прочие юридические риски по клиентам за счет унификации законодательства и стандартизации отчетности, в частности, по ПОД/ФТ и ФАТФ при обязательном объяснении происхождения средств.

Клиенты банка, которые сейчас быстрее адаптируются к требованиям международного законодательства, уже в перспективе 2-3 лет также почувствуют на себе положительный эффект, считает Абидова, в частности, за счет снижения юридических рисков национальных налоговых санкций и снижения издержек на оптимизацию процедур комплаенс и систем налогового, финансового и бухгалтерского учета при ведении трансграничного бизнеса, уравненных условий ведения бизнеса, процедур due diligence вследствие повышения прозрачности бизнеса контрагентов в странах с меньшей прозрачностью.

Со временем Стандарт должен внести некоторое единообразие в налоговые законодательства разных стран мира. По словам Aбидовой, на фоне перехода в эру облачных технологий и финтех, банкам приходится особенно нелегко: выживут только те, кто сможет быстрее адаптироваться. Право должно отражать экономические реалии и опосредовать интересы бизнеса, в частности, интернет-право и налоги становятся наиболее востребованной юридической внутренней специализацией и в финансовом секторе. Кроме того, в этом контексте комлаенс становится не просто актуальным, а критическим в плане стратегического развития части бизнеса, а единое прозрачное экономическое пространство нового формата — это уже реальность. Поэтому закономерно и создание единых правовых норм для обеспечения интересов мировой экономики в условиях глобализации.

Еще одним плюсом станет возврат в бюджеты стран средства, которые могут быть потрачены на здравоохранение, образование и другие благородные цели. По некоторым оценкам, налоговые органы теряют примерно 200 млрд долларов ежегодно, а в числе лидеров по потерям Россия, страны Африки и Латинской Америки.

Партнер International Tax Associates B.V. Рустам Вахитов отметил, что налоговым органам будет гораздо легче отслеживать непрозрачную деятельность российских резидентов. «Например, для целей законодательства о контролируемых иностранных компаниях (КИК) многие резиденты продали кипрские и иные компании на номинальных владельцев, но при этом, в части банковских счетов компаний, остались бенефициарами. Или представили иностранные компании и фонды как неконтролируемые, но в банках так же являются бенефициарами счетов. Информация из иностранных банков позволит выявить эти несоответствия».

США — новая мировая налоговая гавань

Примечательно, что США не присоединились к стандарту ОЭСР, мотивируя отказ тем, что уже имеют собственный механизм FATCA — Foreign Account Tax Compliance Act — Закон налоговой отчетности зарубежных счетов. В результате США оказались вне глобальных правил, которые были созданы по проектам их собственной войны с уклонением от уплаты налогов.

Свою позицию Штаты оправдывают тем, что конгресс «не даст добро» на введение CRS и у страны нет финансирования на внедрение новой системы.

Американский механизм, действующий с 2010 года, предполагает лишь возможность обмена фискальной информацией между странами, но не в автоматическом режиме. FATCA интересуют лишь данные о счетах американских граждан за рубежом. Поэтому система имеет более избирательный подход в обмене данными. Так, иностранцы, открывшие счета в американских банках, могут вообще не попасть в поле зрения мировых налоговых служб, если сумма на счете не будет превышать 50 тыс. долларов США.

«Благодаря тому, что США, будучи страной-участницей CRS, заняли обособленную позицию — присоединиться на уникальных условиях, в пользу неравных условий по FATCA, — в дополнение к популярным американским юрисдикциям инкорпорирования: Делавэр, Калифорния, Нью-Йорк, сегодня такие штаты, как Невада, Южная Дакота и Вайоминг, становятся более привлекательными для иностранных инвесторов, в том числе из Европы», — считает юрист QBF Роза Абидова.

Некоторые европейские страны были настолько возмущены поведением Штатов, что заявили о своем праве отказать США в предоставлении какой-либо налоговой информации по американским гражданам в их странах до тех пор, пока американцы не станут полноценными участниками системы.

Массовое закрытие счетов: правда или вымысел?

Скрытый текст

Куда «бежать» и есть ли смысл?

Скрытый текст

Как это работает сейчас

Скрытый текст

Источник

Важное дело! Одно из основных достижений G20.

Советую почитать всем.

Отредактировано: DeC - 22 сен 2016 13:22:49

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Цитата: shmegelsky от 22.09.2016 10:59:08Вот реально не понимаю Вы эту оч грамотно вуалированную писанину из каких соображений предоставили? Просто интересно...

А то что выделил, так эт ваще пестня. Если одно сразу за другим осмысливать...

Амеры не могут не понимать, что с тем оружием которое у них есть публично, ни им, ни их союзникам войну у РФ не выиграть. Имхо втайне даже от Обамы они ведут разработку некой вундервафли, как им кажется, которое смогут представить или следующему президенту, или что вероятнее всего, диктатору-вождю. Думаю наши в курсе и ведут свои разработки, но до поры до времени обществу их не представят.

Второе, чем больше времени у РФ на перевооружение, тем неуязвимее и сильнее она. Амеры отстают в публичном вооружении, и с каждым годом все дальше. Значит если воевать, то только тогда, когда Россия полный цикл провести не успела. Где-то еще старье, где-то уже все новое. Тогда призрачный шанс вроде как есть. Я понимаю что это епанутая логика, но у амеров другой быть не может, если они хотят остаться гегемонами. Иначе Россия и Китай их задушат и отправят туда где им и место, на задворки мировой жизни...

имхо.

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Карма: +66.16

Регистрация: 15.01.2015

Сообщений: 45

Читатели: 0

Регистрация: 15.01.2015

Сообщений: 45

Читатели: 0

"Разведовательная база сша "Pine Gap" делает Австралию целью для удара". - профессор Мельбурнского универа

Статья 291 1

статья о возможностях базы и как это делает Австралию целью для удара в любой войне сша. ( англ.)Статья 291 1

http://www.news.com.…8802e96c96

раннее обнаружение ракетных запусков;

перехват телефонных разговоров;

доступ к спутникам;

"полученные через базу данные используются для атак беспилотниками в странах с которыми Австралия не воюет."

"Она конечно очень ценна для сша, но как на это смотрит Китай?" - говорит профессор Тантер (Richard Tanter)

"Если опасные последствия присуствия базы превосходят ее полезность, то это Австралии нужно учитывать"

Интересно что такая "альтернативная" (для австралийских СМИ) точка зрения все таки озвучена (хоть и в разделе технологий)..

Брест

49 лет

Карма: +5,965.32

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Регистрация: 06.05.2010

Сообщений: 7,813

Читатели: 5

Цитата: shmegelsky от 22.09.2016 11:51:12Вот я тож люблю фантастику по забористее... Типа . Где-то глубоко-глубоко в недрах кентукийщины есть сверх секретная лаборатория, где профессор Нимнул с Зигзагом-МакКряком мастрячат вундервафлю и не простую а самую что ни наесть tzarвафлю, всем вафлям вафлю. От одного вида которой вздрогнет Галактика... А протекающие супер корабли смешной наружности, только что сошедшие со стапелей, или не летающие мега-супер самолёты, или не производящиеся десятилетиями танки, двигатели и тд и тп... - эт всё гигантская и коварная операция прикрытия... Ага. Но не бывает так... Утрированно. В недрах кентукийщины можно только перегонные кубы и грядки с кустами отравы годно прятать.И усё.

Тогда у амеров ничего не выйдет с гегемонией. Как только народы Земли и в первую очередь Европы поймут что доллар даже силой оружия не поддержать - изя все. А наши, получается, медленно и печально их хоронят в их собственном дерьме, чтоб Россию в бедах США ну никак нельзя обвинить было. "Сами, все сами..."

Человек, к сожалению, ко всему привыкает и перестает ценить то, что имеет.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

И только тогда, когда мы что-то теряем, начинаем ценить то, что имели.

Рязань

54 года

Карма: +1,570.38

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

Цитата: DeC от 22.09.2016 09:58:43"Мы сохраняем санкции в отношении России в связи с Украиной" - заявил Синдзо Абэ, очень надеющийся решить проблему "северных территорий"Скрытый текст

Японец вообще что-то разговорился :

Премьер-министр Японии Синдзо Абэ, выступая на Генеральной Ассамблее ООН, заявил, что реформирование Совета Безопасности ООН является задачей первостепенной важности.

Япония добивается расширения состава постоянных членов Совета безопасности ООН, вместе с Германией, Индией и другими странами рассчитывая войти в состав СБ на постоянной основе.

https://ria.ru/world…52348.html

Сейчас на ветке:

434,

Модераторов: 0,

Пользователей: 63,

Гостей: 248,

Ботов: 123

Ajarius

, AlGeMi

, Alamir

, Alexey K_9eb97d

, BUR

, Byblos

, Bиктор

, DeC

, DennyTX

, Driv3r

, Fairo

, Foxhound

, Igor_FF

, KCE

, Kriptman

, Kvarteron

, Nictuku

, NikNikls

, Prohor Pavlovetscky

, RaiderFM33

, RedTango

, Renderer

, Rаgtime

, Zameson

, _Raven_

, _taras_

, ak1402_a

, aleksandr2011

, bag81

, bca

, bravegreenworld

, cront

, digogen

, hotswaper

, igor375

, izverg

, korumis

, makdv

, privateer

, provizor

, semen70

, sk123

, talina

, tz

, vvp

, waik

, zagran

, АлександрZ

, Андрей1971

, Андрей1980

, Локи

, НафНаф

, Незайка

, Нелетная погода

, Павел ВИ

, Радонеж

, Регардс

, Сама

, Технарь_

, Халтура

, жуков валерий

, старид

, шорох