Большой передел мира

265,369,279

520,268

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Минобороны Швеции проинформировало, что сегодня два бомбардировщика В-52Н на военном полигоне Vidsel страны выполнили практические бомбометания бомб GBU-31, которые привезли с собой из США.

Это первый в истории случай применения американскими бомбардировщиками вооружения по наземным целям пока ещё условно нейтральной Швеции.

Визиты В-52Н в воздушное пространство такой же пока ещё нейтральной Финляндии во время их уже начавшейся командировки, вероятно, не за горами.

Это первый в истории случай применения американскими бомбардировщиками вооружения по наземным целям пока ещё условно нейтральной Швеции.

Визиты В-52Н в воздушное пространство такой же пока ещё нейтральной Финляндии во время их уже начавшейся командировки, вероятно, не за горами.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

«Мы должны как можно скорее запустить «Северный поток – 2», чтобы заполнить наши газохранилища на зиму», – заявил заместитель председателя Свободной демократической партии Германии Вольфганг Кубикки.

«Если таким образом мы получим больше газа, может быть даже весь гарантированный контрактом объем, это поможет людям не замерзнуть зимой и нашей промышленности не будет нанесен серьезный ущерб», – сказал Кубикки. «Сейчас главная обязанность федерального правительства – обеспечить, чтобы это было так», – добавил он.

«Тот факт, что к нам поступает газ из России, не становится лучше или хуже от того, что он поступает из того или иного трубопровода», – заключил Кубикки.

«Если таким образом мы получим больше газа, может быть даже весь гарантированный контрактом объем, это поможет людям не замерзнуть зимой и нашей промышленности не будет нанесен серьезный ущерб», – сказал Кубикки. «Сейчас главная обязанность федерального правительства – обеспечить, чтобы это было так», – добавил он.

«Тот факт, что к нам поступает газ из России, не становится лучше или хуже от того, что он поступает из того или иного трубопровода», – заключил Кубикки.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Германия - проминфляция PPI (июль)

м/м — +5.3% (пред +0.6%)

г/г — +37.2% (пред +32.7%)

м/м — +5.3% (пред +0.6%)

г/г — +37.2% (пред +32.7%)

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

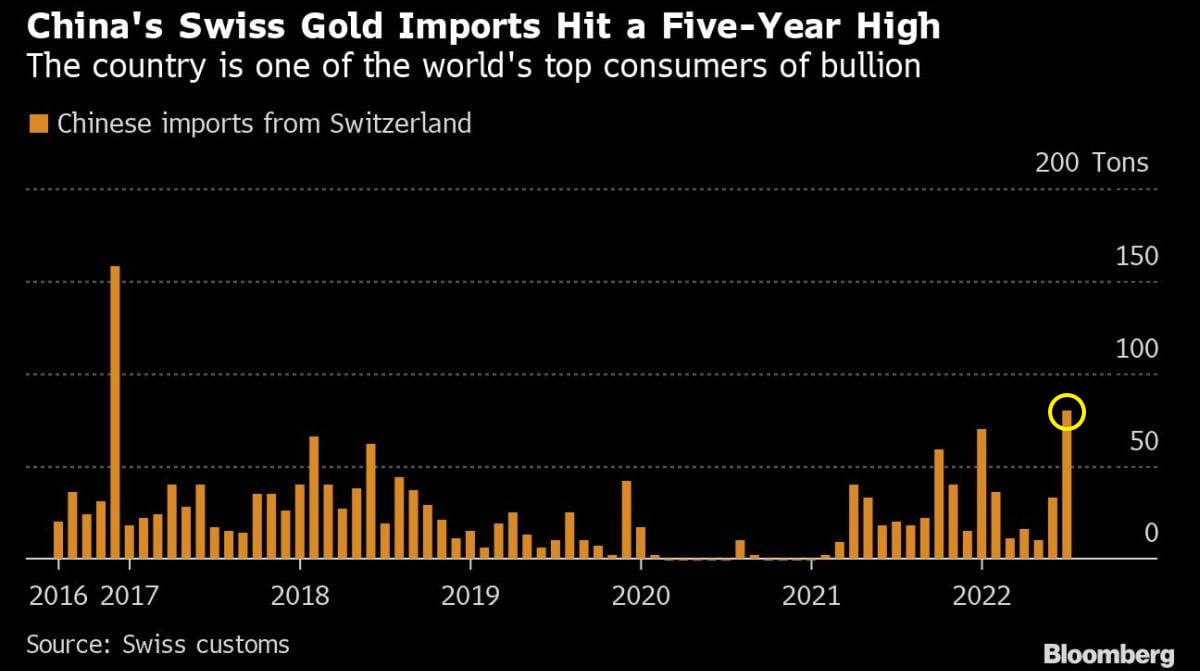

Китай - импорт золота из Швейцарии — максимум за 5 лет!

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

«Путин ворошит очередное осиное гнездо в сердце Европы»: Испанская АВС вслед за сербами не сомневается, что ситуацию в Косово сможет решить только Путин

«Вчера утром в городе Митровица в нескольких местах появились граффити с провокационными антикосовскими надписями: «Не волнуйтесь. Мы здесь. Мы ждем вас». Граффити нанесены не в глухих местах, а на главной набережной и у входа в бары в городе, который принадлежит Косово, но населен сербами»

«Вчера утром в городе Митровица в нескольких местах появились граффити с провокационными антикосовскими надписями: «Не волнуйтесь. Мы здесь. Мы ждем вас». Граффити нанесены не в глухих местах, а на главной набережной и у входа в бары в городе, который принадлежит Косово, но населен сербами»

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Цитата: DeC от 18.08.2022 18:42:17Глава итальянского МИД Ди Майо считает, что в последних заявлениях Медведев "дает указания по голосованию", видит в этом "вмешательство" в парламентские выборы 25 сентября

Маттео Сальвини (глава партии «Лига»):

Я хочу сказать [главе Демократической партии Энрико] Летте и другим, кто слишком отвлекается на русские твиты, голосуют итальянцы, а не русские, китайцы или эскимосы. За границей могут говорить, что хотят, но меня не интересуют стычки со всем миром.

Проблема итальянцев не твиты и полемика Летты, а высокие коммунальные платежи за газ, свет, дорогой бензин, кредиты и рост цен".

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Цитата: DeC от 19.08.2022 13:30:59Маттео Сальвини (глава партии «Лига»):

Я хочу сказать [главе Демократической партии Энрико] Летте и другим, кто слишком отвлекается на русские твиты, голосуют итальянцы, а не русские, китайцы или эскимосы. За границей могут говорить, что хотят, но меня не интересуют стычки со всем миром.

Проблема итальянцев не твиты и полемика Летты, а высокие коммунальные платежи за газ, свет, дорогой бензин, кредиты и рост цен".

Помощник Дмитрия Медведева Олег Осипов так прокомментировал РИА Новости критику главы МИД Италии:

«Итальянский министр Ди Майо прочитал один русский Telegram-канал и обеспокоился

Будем и дальше объяснять итальянцам и другим несчастным европейцам, изнывающим под гнетом своих правительств, то, как обстоят дела на самом деле».

По его словам, партия «Единая Россия», ведущая политическая сила, готова «помочь в работе с людьми и в выстраивании межпартийного диалога».

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

город-герой Москва

Карма: +5,296.43

Регистрация: 12.06.2015

Сообщений: 4,902

Читатели: 0

Аккаунт заблокирован

Регистрация: 12.06.2015

Сообщений: 4,902

Читатели: 0

Аккаунт заблокирован

Цитата: DeC от 19.08.2022 13:27:47«Мы должны как можно скорее запустить «Северный поток – 2», чтобы заполнить наши газохранилища на зиму», – заявил заместитель председателя Свободной демократической партии Германии Вольфганг Кубикки.

Возобновление проекта "Северный поток — 2" в настоящий момент не обсуждается, заявил на брифинге в Берлине заместитель официального представителя правительства ФРГ Вольфганг Бюхнер.

"Мы остановили процесс сертификации "Северного потока — 2" по известным причинам. Возобновление проекта в настоящее время не обсуждается", - сказал Бюхнер, комментируя по просьбе прессы предложения ряда политиков в Германии о возобновлении газового сотрудничества с Россией и запуске "Северного потока — 2".

"Что касается вопрос о мощностях трубопровода, то канцлер (Олаф Шольц) высказался об этом еще 3 августа - есть достаточно мощностей у "Северного потока", нет никаких препятствий, чтобы выполнить все договоры России о поставках газа в Европу по этому трубопроводу, а также все еще работающему украинскому трубопроводу", - добавил Бюхнер.

https://ria.ru/20220…um=desktop

У России нет друзей, кроме армии, флота и Русской Православной Церкви

Лауреат Нобелевской премии академик Ж.И. Алфёров: «У меня очень простое и доброе отношение к РПЦ», потому что «Православная церковь отстаивает единство славян».

Лауреат Нобелевской премии академик Ж.И. Алфёров: «У меня очень простое и доброе отношение к РПЦ», потому что «Православная церковь отстаивает единство славян».

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Перспективы американского рынка?

Рынок восстановил свыше 58% потерь на внутридневном максимуме 16 августа. До этот от максимума 4 января до минимума 17 июня рынок упал на 24.5% - это стало самым слабым началом года для американского рынка в истории за первое полугодие.

С 17 июня рынок вырос на 19% за 2 месяца (макс/мин), а за последние 25 лет такое было только три раза – середине мая 2020 после восстановления COVID коллапса и в начале мая 2009 на траектории V-образного восстановления рынок и экономики после сильнейшего на тот момент экономического кризиса за 70 лет. Еще в ноябре 1998 на траектории формирования пузыря доткомов.

Восстановление за 22 торговых дня по мин/макс поставило 16% - подобное было только в апреле 2020 и апреле 2009.

Импульс мощный, свыше 90% акций превысили трехмесячную скользящую среднюю и 95% акций превысили 22-дневную скользящую среднюю, т.е. растет все. Обычно после этого начиналось ралли в 9 из 10 случаях.

Начало мощного тренда? Ничего подобного…

Восстановление на 50% после сильного обвала за последние 25 лет происходило дважды – это весна 2001, после чего рынок рухнул на 35% сразу после подобного восстановления. Также это произошло летом 2008 перед коллапсом Lehman Brothers. Также, сразу после восстановления на 50% рынок рухнул, но уже не на 35%, а в два раза.

Эвакуационный коридор с рынка открыт, он узкий и быстро закрывается. Восстановление рынка связано с самым негативным сентиментом рынка с 2009 года и технической перепроданностью. Тема кризиса стала мейнстримом настолько, что любая дворовая собака была в курсе о скором коллапсе рынков и США. Негативные настроения были запредельные, плюс высокая концентрация шортов, максимальная за 15 лет доля кэша на балансе управляющих.

Все факторы риска, которые присутствовали в июне – актуальны в настоящий момент и более того, они усиливаются. Что это за риски? Для этого придется пересказать сотни статей за последние полгода.

Однако, сообщу, что из 4 главных покупателей рынка остался только один – это корпоративные байбеки. ФРС ушла со сцены, иностранцы стали чистыми продавцами, а домохозяйства опустошены после закрытия клапанов вертолетных денег, пытаясь за счет сбережений поддержать текущее потребление.

Поэтому, говоря о перспективах, необходимо понимать, а кто покупатель? Сейчас это только корпорации, но байбеки будут сокращаться с третьего квартала на траектории сжатия маржинальности и падения спроса.

Поэтому падение еще не закончилось – все только начинается!

//Spydell

Рынок восстановил свыше 58% потерь на внутридневном максимуме 16 августа. До этот от максимума 4 января до минимума 17 июня рынок упал на 24.5% - это стало самым слабым началом года для американского рынка в истории за первое полугодие.

С 17 июня рынок вырос на 19% за 2 месяца (макс/мин), а за последние 25 лет такое было только три раза – середине мая 2020 после восстановления COVID коллапса и в начале мая 2009 на траектории V-образного восстановления рынок и экономики после сильнейшего на тот момент экономического кризиса за 70 лет. Еще в ноябре 1998 на траектории формирования пузыря доткомов.

Восстановление за 22 торговых дня по мин/макс поставило 16% - подобное было только в апреле 2020 и апреле 2009.

Импульс мощный, свыше 90% акций превысили трехмесячную скользящую среднюю и 95% акций превысили 22-дневную скользящую среднюю, т.е. растет все. Обычно после этого начиналось ралли в 9 из 10 случаях.

Начало мощного тренда? Ничего подобного…

Восстановление на 50% после сильного обвала за последние 25 лет происходило дважды – это весна 2001, после чего рынок рухнул на 35% сразу после подобного восстановления. Также это произошло летом 2008 перед коллапсом Lehman Brothers. Также, сразу после восстановления на 50% рынок рухнул, но уже не на 35%, а в два раза.

Эвакуационный коридор с рынка открыт, он узкий и быстро закрывается. Восстановление рынка связано с самым негативным сентиментом рынка с 2009 года и технической перепроданностью. Тема кризиса стала мейнстримом настолько, что любая дворовая собака была в курсе о скором коллапсе рынков и США. Негативные настроения были запредельные, плюс высокая концентрация шортов, максимальная за 15 лет доля кэша на балансе управляющих.

Все факторы риска, которые присутствовали в июне – актуальны в настоящий момент и более того, они усиливаются. Что это за риски? Для этого придется пересказать сотни статей за последние полгода.

Однако, сообщу, что из 4 главных покупателей рынка остался только один – это корпоративные байбеки. ФРС ушла со сцены, иностранцы стали чистыми продавцами, а домохозяйства опустошены после закрытия клапанов вертолетных денег, пытаясь за счет сбережений поддержать текущее потребление.

Поэтому, говоря о перспективах, необходимо понимать, а кто покупатель? Сейчас это только корпорации, но байбеки будут сокращаться с третьего квартала на траектории сжатия маржинальности и падения спроса.

Поэтому падение еще не закончилось – все только начинается!

//Spydell

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

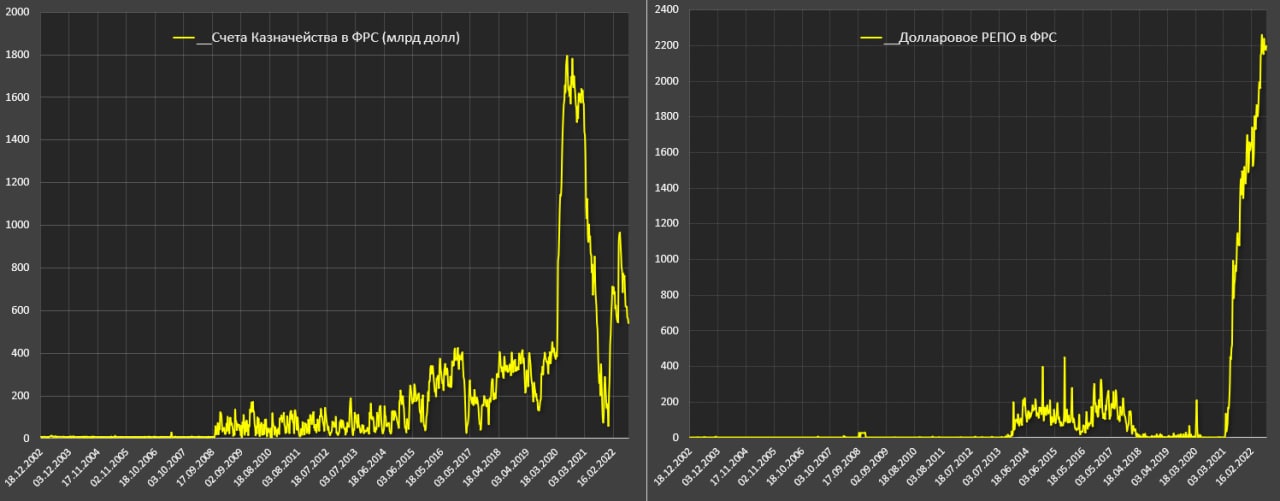

В дополнение по рынкам в США. Что им не дает упасть? Это фейковое сокращение баланса ФРС, где по факту отстают от плана в 2.5 раза.

Это роспуск резервов Казначейства США на 420 млрд долл с мая 2022, где наиболее сильный выброс в систему кэша произошел как раз с июля по середину августа – 220 млрд долл (с этого момент рынки и развернулись).

Третье – Казначейство США с марта не выходит на рынок. Заимствований, по сути, нет – они ничтожные по объему.

Самый стресс для системы – это когда происходят одновременно, как заимствования с открытого рынка, так стерилизация ликвидности, рост кэша Казначейства США на счетах ФРС, т.е изъятые деньги из финансовой системы.

Рост кэша Минфина США на счетах ФРС был с марта по сентябрь 2020, но это было в полной мере компенсировано QE от ФРС, примерно в три раза от объема стерилизованной ликвидности. Такое также было с января по май 2022 – именно тогда рынки и начали падать, т.к. не было перекрытия от ФРС (QE было отключено в марте).

Ну и четвертое, избыточные резервы банков, которые выражаются в долларом РЕПО с ФРС, находясь на историческом максимуме в 2.2 трлн.

Денег в системе полно до тех пор, пока Казначейство США не выйдет с размещениями.

Они планируют раздуплиться с сентября по декабрь 2022, выйдя на открытый рынок с новыми размещениями, но это просто смешно. Пусть попробуют на фоне планов ФРС лить в систему по 95 млрд в месяц, рекордно-отрицательных ставках по долгу и запредельной токсичности США на мировой арене.

Кто их будет выкупать? Саудовская Аравия и Китай, как ранее главные покупатели среди нейтральных стран? Нет, конечно, после всей этой геополитической возни.

Может Япония, Великобритания и Европа, как главные поставщики капитала в США? Тоже нет, т.к. у них отрицательное сальдо по счету текущих операций и отключенное QE, как главный ресурс под выкуп американского долгового дерьма.

Пока есть кэш в пол триллиона и избыточные деньги первичных дилеров в 2.2 трлн – вот они и будут выкупать, если вдруг совсем пусто.

//Spydell

Это роспуск резервов Казначейства США на 420 млрд долл с мая 2022, где наиболее сильный выброс в систему кэша произошел как раз с июля по середину августа – 220 млрд долл (с этого момент рынки и развернулись).

Третье – Казначейство США с марта не выходит на рынок. Заимствований, по сути, нет – они ничтожные по объему.

Самый стресс для системы – это когда происходят одновременно, как заимствования с открытого рынка, так стерилизация ликвидности, рост кэша Казначейства США на счетах ФРС, т.е изъятые деньги из финансовой системы.

Рост кэша Минфина США на счетах ФРС был с марта по сентябрь 2020, но это было в полной мере компенсировано QE от ФРС, примерно в три раза от объема стерилизованной ликвидности. Такое также было с января по май 2022 – именно тогда рынки и начали падать, т.к. не было перекрытия от ФРС (QE было отключено в марте).

Ну и четвертое, избыточные резервы банков, которые выражаются в долларом РЕПО с ФРС, находясь на историческом максимуме в 2.2 трлн.

Денег в системе полно до тех пор, пока Казначейство США не выйдет с размещениями.

Они планируют раздуплиться с сентября по декабрь 2022, выйдя на открытый рынок с новыми размещениями, но это просто смешно. Пусть попробуют на фоне планов ФРС лить в систему по 95 млрд в месяц, рекордно-отрицательных ставках по долгу и запредельной токсичности США на мировой арене.

Кто их будет выкупать? Саудовская Аравия и Китай, как ранее главные покупатели среди нейтральных стран? Нет, конечно, после всей этой геополитической возни.

Может Япония, Великобритания и Европа, как главные поставщики капитала в США? Тоже нет, т.к. у них отрицательное сальдо по счету текущих операций и отключенное QE, как главный ресурс под выкуп американского долгового дерьма.

Пока есть кэш в пол триллиона и избыточные деньги первичных дилеров в 2.2 трлн – вот они и будут выкупать, если вдруг совсем пусто.

//Spydell

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

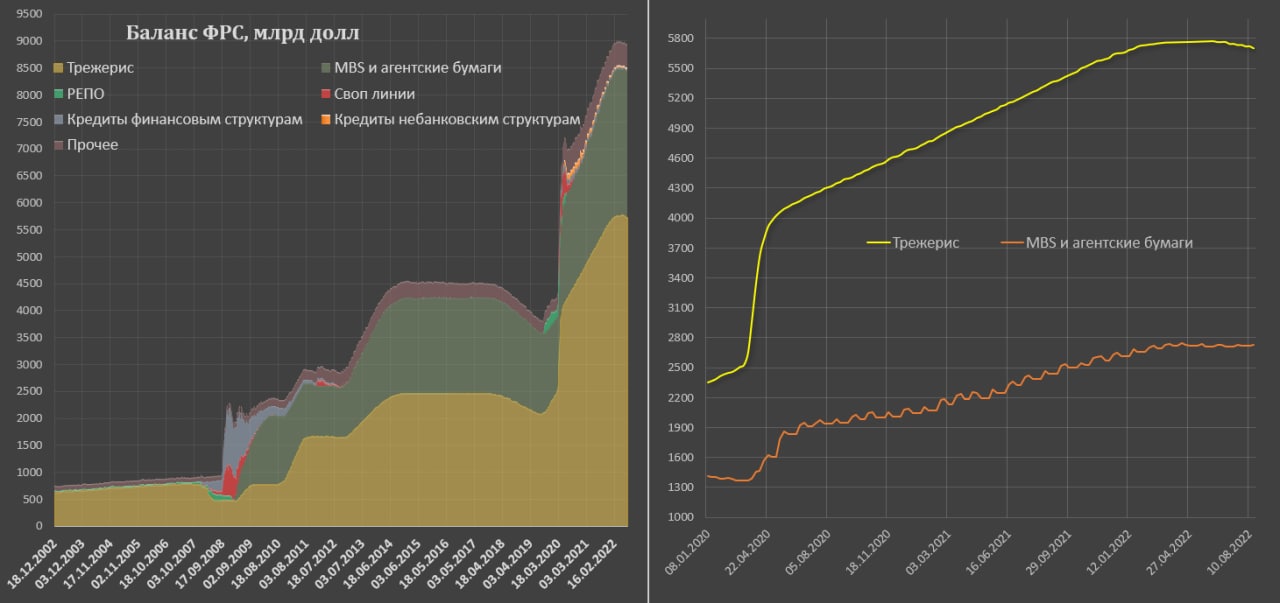

К середине августа ничего не изменилось, ФРС полностью провалила программу сокращения баланса на 17 августа – нет никаких согласованных с планами продаж ценных бумаг (47.5 млрд в месяц, где 30 млрд трежерис и 17.5 млрд MBS).

По факту за 78 дней реализовали лишь 50 млрд активов при плане продаж в 120-125 млрд за это время, т.е. отстают от графика в 2.5 раза, а с сентября должны продавать по 95 млрд в месяц. Очевидно, что никаких продаж не будет…

Самое интересное в структуре продаж. За 78 дней трежерис продали на 70 млрд и это близко к плану, тогда как баланс MBS не сократился, а вырос на 20 млрд! ФРС в июне, по крайней мере, до 28 июня вообще не продавала активы с баланса в условиях сильнейшей рыночной паники.

Лишь после стабилизации рыночных условий с июля - начали продавать, но исключительно трежерис, немного наращивая баланс по проблему рынку MBS.

Таким образом, тактические маневры ФРС понятны: осторожно лить в рынок ценные бумаги с существенно замедленными темпами, но при условиях благоприятной конъюнктуры, однако, при возникновении шторма – продажи прекращать.

Соответственно никакой реализации QT не будет при возобновлении продаж на рынке, которые неизбежны в отсутствии органического притока денежных потоков в долговые рынки. Чтобы долговые рынки существовали при рекордно отрицательных реальных ставках, необходима реализация нетерпимых условий по другим классам активов так, чтобы при балансе рыночного риска, облигационный рынок имел преимущество.

Чтобы сбить инфляцию – необходима обостренная конкуренция за денежные ресурсы, т.е. денежный голод, когда актуализируется сберегательная модель потребления. Для этого необходимо ужесточение финансовых условий, которых быть не может, т.к. при каждом шорохе – ФРС обязательно дрогнет и даст по тормозам.

Чем дольше ФРС медлит с инфляционной борьбой и чем дальше отступает от плана – тем сильнее подрывается доверие к ФРС, а вместе с доверием, разрушается хрупкая денежная конструкции, что провоцирует отказ, бегство из денег, раскручивая инфляционную спираль.

//Spydell

По факту за 78 дней реализовали лишь 50 млрд активов при плане продаж в 120-125 млрд за это время, т.е. отстают от графика в 2.5 раза, а с сентября должны продавать по 95 млрд в месяц. Очевидно, что никаких продаж не будет…

Самое интересное в структуре продаж. За 78 дней трежерис продали на 70 млрд и это близко к плану, тогда как баланс MBS не сократился, а вырос на 20 млрд! ФРС в июне, по крайней мере, до 28 июня вообще не продавала активы с баланса в условиях сильнейшей рыночной паники.

Лишь после стабилизации рыночных условий с июля - начали продавать, но исключительно трежерис, немного наращивая баланс по проблему рынку MBS.

Таким образом, тактические маневры ФРС понятны: осторожно лить в рынок ценные бумаги с существенно замедленными темпами, но при условиях благоприятной конъюнктуры, однако, при возникновении шторма – продажи прекращать.

Соответственно никакой реализации QT не будет при возобновлении продаж на рынке, которые неизбежны в отсутствии органического притока денежных потоков в долговые рынки. Чтобы долговые рынки существовали при рекордно отрицательных реальных ставках, необходима реализация нетерпимых условий по другим классам активов так, чтобы при балансе рыночного риска, облигационный рынок имел преимущество.

Чтобы сбить инфляцию – необходима обостренная конкуренция за денежные ресурсы, т.е. денежный голод, когда актуализируется сберегательная модель потребления. Для этого необходимо ужесточение финансовых условий, которых быть не может, т.к. при каждом шорохе – ФРС обязательно дрогнет и даст по тормозам.

Чем дольше ФРС медлит с инфляционной борьбой и чем дальше отступает от плана – тем сильнее подрывается доверие к ФРС, а вместе с доверием, разрушается хрупкая денежная конструкции, что провоцирует отказ, бегство из денег, раскручивая инфляционную спираль.

//Spydell

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

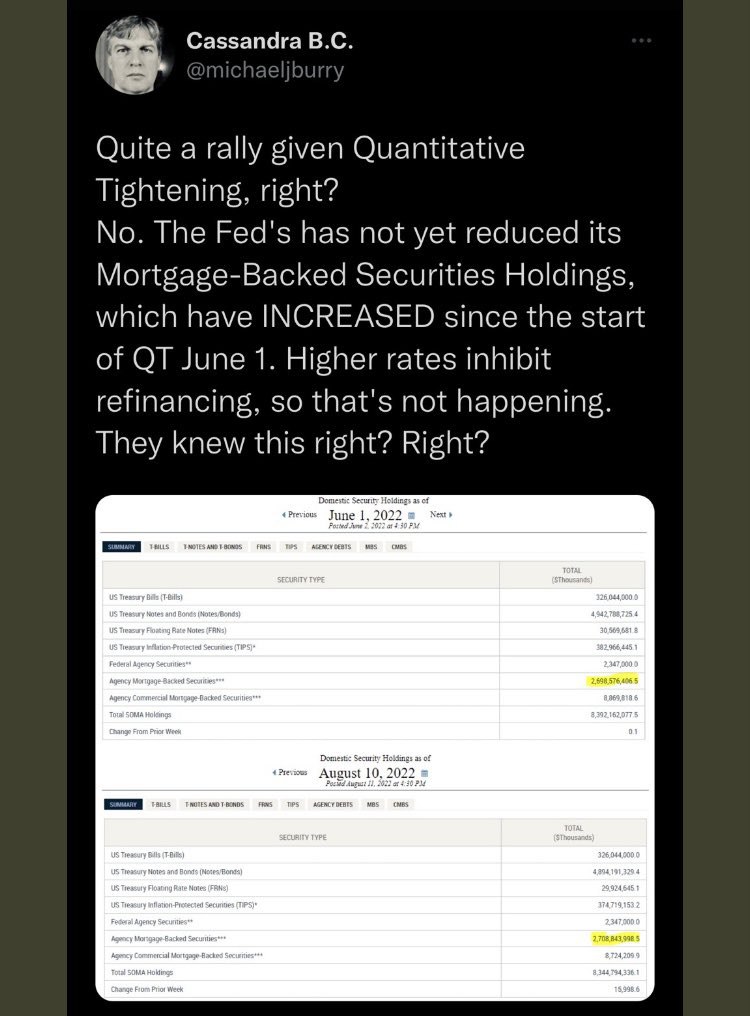

Майкл Бьюрри: ФРС заявляет о замедлении или прекращении вливания денег в экономические активы, такие как ипотечные ценные бумаги, но на самом деле они все еще сбрасывают деньги. Денежные вливания ФРС продолжают подпитывать пузырь даже во время экономического спада. Это разрушит экономику быстрее, чем они планировали.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Обновление статистики по американским treasuries - как обычно, публикуют с запозданием на полтора месяца, т.е. это динамика за июнь:

Китай материковый: 980.8 - 967.8, продолжил снижать вложения.

Гонконг: 186.1 - 187.7, немного поднабрал.

Тайвань: 230.7 - 233.9, тоже набрал.

Ну а круче всех по скупке выбивающихся бумаг лидирует Япония, буквально скупая всё то, что скидывает Китай. Интересно, на сколько их хватит, с их-то звёздной экономической ситуацией.

Китай материковый: 980.8 - 967.8, продолжил снижать вложения.

Гонконг: 186.1 - 187.7, немного поднабрал.

Тайвань: 230.7 - 233.9, тоже набрал.

Ну а круче всех по скупке выбивающихся бумаг лидирует Япония, буквально скупая всё то, что скидывает Китай. Интересно, на сколько их хватит, с их-то звёздной экономической ситуацией.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Handelsblatt пишет, что немецкие спецслужбы готовятся к массовым протестам населения:

- Согласно данным службы внутренней безопасности Германии, Россия пытается расколоть германское общество. Риск для внутренней безопасности страны исходит также от экстремистов и сторонников конспирологических теорий.

- "Радикализированное меньшинство, состоящее из правых экстремистов, любителей делегитимизировать власть, самозваных рейхсбюргеров и сторонников теорий заговора", намерено воспользоваться такими темами, как военные действия на Украине, рост цен, инфляция и пандемия коронавируса, для мобилизации своих рядов"

- "Антимилитаристские акции" с началом войны на Украине "обрели особое значение". "Прежде всего, оборонные предприятия, но также бундесвер и политические партии оказались в центре внимания агрессивных левых экстремистов"

- Российские агенты пытаются с помощью "целенаправленного распространения дезинформации", например, о нехватке газа или повышении цен, посеять страх перед якобы угрожающем существованию Германии дефицитом энергии и продуктов питания

- Пока еще "нет признаков повсеместных антигосударственных протестов, а тем более массовых бунтов с применением насилия". Тем не менее, Ведомство по охране конституции констатирует рост рисков для внутренней безопасности

- Нэнсу Фезер (федеральный министр внутренних дел Германии) указывает на опасность возникновения радикальных протестов. Она также опасается нападений на газовые терминалы и другие жизненно важные объекты инфраструктуры.

- "Цель всего этого — инструментализировать недовольство и растущие проблемы в повседневной жизни населения, чтобы в долгосрочной перспективе подорвать доверие людей к нашему демократическому немецкому государству, правительству и демократии"

- Согласно данным службы внутренней безопасности Германии, Россия пытается расколоть германское общество. Риск для внутренней безопасности страны исходит также от экстремистов и сторонников конспирологических теорий.

- "Радикализированное меньшинство, состоящее из правых экстремистов, любителей делегитимизировать власть, самозваных рейхсбюргеров и сторонников теорий заговора", намерено воспользоваться такими темами, как военные действия на Украине, рост цен, инфляция и пандемия коронавируса, для мобилизации своих рядов"

- "Антимилитаристские акции" с началом войны на Украине "обрели особое значение". "Прежде всего, оборонные предприятия, но также бундесвер и политические партии оказались в центре внимания агрессивных левых экстремистов"

- Российские агенты пытаются с помощью "целенаправленного распространения дезинформации", например, о нехватке газа или повышении цен, посеять страх перед якобы угрожающем существованию Германии дефицитом энергии и продуктов питания

- Пока еще "нет признаков повсеместных антигосударственных протестов, а тем более массовых бунтов с применением насилия". Тем не менее, Ведомство по охране конституции констатирует рост рисков для внутренней безопасности

- Нэнсу Фезер (федеральный министр внутренних дел Германии) указывает на опасность возникновения радикальных протестов. Она также опасается нападений на газовые терминалы и другие жизненно важные объекты инфраструктуры.

- "Цель всего этого — инструментализировать недовольство и растущие проблемы в повседневной жизни населения, чтобы в долгосрочной перспективе подорвать доверие людей к нашему демократическому немецкому государству, правительству и демократии"

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

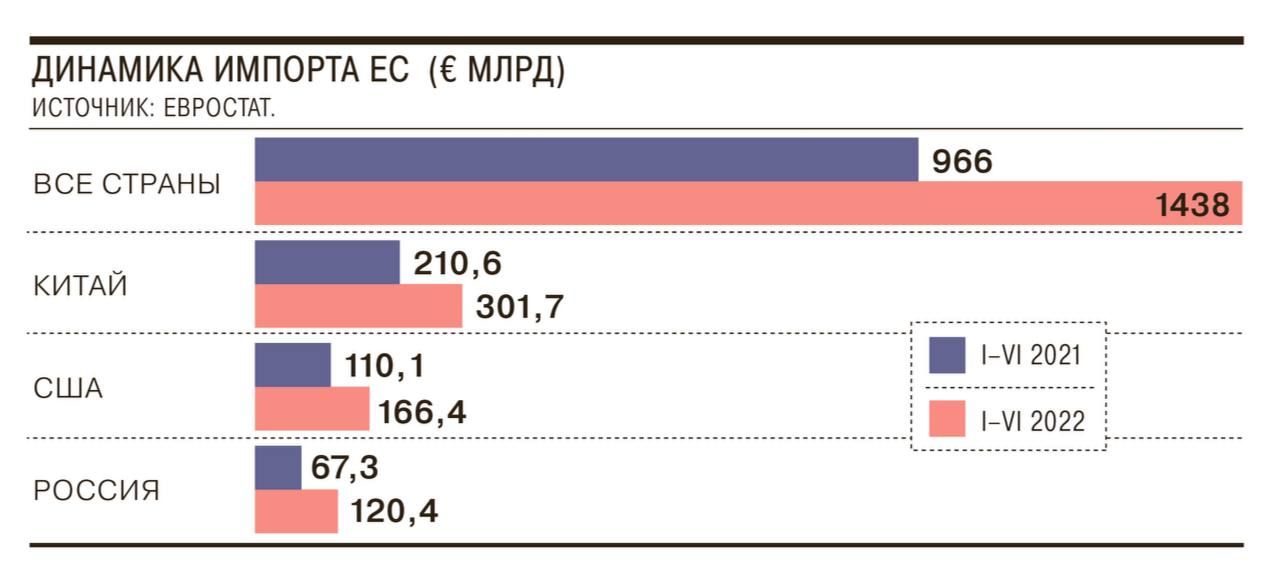

Объем упал - доходы выросли в два раза:

«По данным Евростата, за первое полугодие прирост европейского импорта энергоносителей из России составил 78,9%, страна осталась третьим по величине поставщиком для ЕС.

Рост произошел именно в денежном выражении, физические объемы поставок сокращались».

«По данным Евростата, за первое полугодие прирост европейского импорта энергоносителей из России составил 78,9%, страна осталась третьим по величине поставщиком для ЕС.

Рост произошел именно в денежном выражении, физические объемы поставок сокращались».

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

The Hill: приверженность ЕС зелёной энергетике может привести к гибели тысяч людей.

Приверженность стран ЕC зелёной энергетике может стать причиной гибели сотен тысяч людей этой зимой, - The Hill

«Сочетание утопических климатических инициатив, инфляции, сокращения производства ископаемого топлива в США и нежелания покупать российскую нефть или природный газ может привести этой зимой к гибели нескольких сотен тысяч человек по всему континенту».

Отмечается, что основа для энергокризиса была заложена много лет назад, а попытки замены традиционной энергии зелёными источниками оказались катастрофическими.

Грядущая зима должна стать тревожным звонком.

Приверженность стран ЕC зелёной энергетике может стать причиной гибели сотен тысяч людей этой зимой, - The Hill

«Сочетание утопических климатических инициатив, инфляции, сокращения производства ископаемого топлива в США и нежелания покупать российскую нефть или природный газ может привести этой зимой к гибели нескольких сотен тысяч человек по всему континенту».

Отмечается, что основа для энергокризиса была заложена много лет назад, а попытки замены традиционной энергии зелёными источниками оказались катастрофическими.

Грядущая зима должна стать тревожным звонком.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Вильнюс

Карма: +297.44

Регистрация: 29.03.2017

Сообщений: 2,494

Читатели: 0

Регистрация: 29.03.2017

Сообщений: 2,494

Читатели: 0

Цитата: lucent от 19.08.2022 12:15:58Да, но нет. Придется откатиться к заводским настройкам, а РКНу надо будет поблочить IP Гугла, к которым обращается андроид. И дальше все продолжит работать. Правда без пушуведомлений и магазина приложений от Гугла.

Ну это смотря как нет, иногда и да. Например - ОТА обновку зашлют, перед блокировкой. И кирпич.

Консервированный чужой. Осторожно запах!

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Вот и серьезный поворот на сирийском направлении - Эрдоган подал сигнал Асаду о готовности восстановить отношения:

"Власти Турции не ставят своей целью в Сирии свержение президента этой арабской республики Башара Асада. Об этом 19 августа заявил турецкий президент Реджеп Тайип Эрдоган журналистам в самолете по возвращению из Львова".

Эрдоган сделал ещё один шаг в сторону от Запада к России и построению Евразийского блока.

"Власти Турции не ставят своей целью в Сирии свержение президента этой арабской республики Башара Асада. Об этом 19 августа заявил турецкий президент Реджеп Тайип Эрдоган журналистам в самолете по возвращению из Львова".

Эрдоган сделал ещё один шаг в сторону от Запада к России и построению Евразийского блока.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Китай и Россия являются защитниками международного порядка и справедливости. — Global Times

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +419,528.35

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

Регистрация: 19.01.2009

Сообщений: 280,747

Читатели: 55

"Газпром", который не раз заявлял, что турбина оказалась в Германии вместо России в нарушение существующего контракта, предлагает Siemens включить турбине Breaking the Law ("Нарушая закона" / Judas Priest)

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

311,

Модераторов: 1,

Пользователей: 50,

Гостей: 194,

Ботов: 66

@lex

, Alex Gay

, Archangel_

, BUR

, Dakarius

, Deymаn

, Dimit

, Hanych

, IRU

, KCE

, Kot19

, Kurt(21регион)

, Lipa555

, Maria G

, NavyGator

, Nesco

, Renderer

, SBeaR

, Senya

, Udav

, Vegor

, Yuriy58

, Zikam

, _Raven_

, adolfus

, alex bert

, aquaus

, avr

, bastet

, der.kicker

, mich

, prof

, sk123

, slavae

, svetliy1963

, vallll

, vasiliev_69

, vladivanych

, xion

, ВК

, Жигули

, Ивиан Корн

, Корочун

, Косматый

, НафНаф

, Незайка

, Последний гад

, Санчес

, Серафим13

, Старый кэп I

, метролог