Украина и украинско-российские отношения

206,846,817

349,284

Белгород

Карма: +7,043.43

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

Цитата: Viber от 02.11.2016 16:00:49визовый режим в разы уменьшит приток укрограждан на работу,в связи с необходимостью подавать документы в консульство,что видимо не в интересах ВПР РФ

[movie=400,300]http://youtu.be/QbSrce1C7uY[/movie]

Интервью интересно в целом, но по визам с 16:33

Кто понял жизни смысл и толк,

давно замкнулся и умолк (с)

давно замкнулся и умолк (с)

Белгород

Карма: +7,043.43

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

Кто понял жизни смысл и толк,

давно замкнулся и умолк (с)

давно замкнулся и умолк (с)

Белгород

Карма: +7,043.43

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

Регистрация: 23.02.2009

Сообщений: 9,566

Читатели: 0

"Если кто-то подойдет ко мне, даже Порошенко, и скажет, на каком языке мне разговаривать в моем эфире с моими зрителями, это будет последний день моей работы в СМИ Украины", - заявил телерадиоведущий, экс-ведущий "Радио "Вести", Матвей Ганапольский.

Ганапольский сказал, что свои передачи он ведет как на русском, так и на украинском. "Для меня это неформальный переход. Это, во-первых, уважение к этим регионам, уважение к их культуре, к их системе общения", – отметил он.

Журналист также уточнил, что его позиция окончательна и не подлежит обжалованию, поскольку для него важен не столько язык, использование которого хотят ограничить, а сам факт ограничения. "Хоть на турецком. Но управлять мной никто не будет! Не нравится, не подходит, сделают проценты – до свидания!", – подытожил он.

..................

Журналист Виталий Портников прокомментировал заявление российского журналиста

“Матвей Ганапольский говорит, что в случае принятия закона о квотировании русскоязычного новостного эфира он оставит наш телеэфир. Хочу засвидетельствовать, что Матвей в совершенстве владеет украинским языком. Я был его преемником в качестве корреспондента украинской службы Радио Свобода в Москве. Матвей – один из основателей украинской службы ВВС. Украинский язык эфира ему никак не мешал”, – написал Портников. “Нежелание пользоваться в эфире язык, которым ты совершенно владеешь, я могу объяснить только пренебрежением. Или желанием работать исключительно с аудиторией, лакомой к пропагандистским изыскам”, – добавил он.

............

Ганапольский агент Кремля?

Уже?

Уже?

Кто понял жизни смысл и толк,

давно замкнулся и умолк (с)

давно замкнулся и умолк (с)

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

На Украине дурдом не ходит на каникулы...

Что не день, то с территории Украины поступают новости, одна шикарней другой...

Начнем... Вестник из Дурдома Украина!!!

С утра в Верховной зраде были заняты ужесточением наказания для ТВ-каналов за показ Владимира Путина... а конкретней: Верховная Рада приняла закон, которым разрешила Нацсовету по ТВ и радиовещанию без предупреждения штрафовать телеканалы за трансляцию контента "страны-агрессора", призывы к изменению конституционного строя Украины, развязыванию войны...

А знаете как это прокомментировал Гончаренко, это просто шик!!!

"Если канал не согласен - подал в суд. Конкретный пример. Республика Молдова, наш сосед. Там проходят президентские выборы. Пророссийский кандидат выиграл в первом туре и есть шансы выиграть во втором. А почему так? Потому что по опросам общественного мнения в Молдове самый популярный иностранный политик - Владимир Путин. Потому что там у всех провайдеров идут российские телеканалы, и люди под влиянием российской пропаганды", - пояснил важность нового закона депутат Верховной Рады Алексей Гончаренко из Блока Порошенко.

К обеду в Верховной зраде обстановка накалилась... и на этом фоне появился новый законопроект...

Депутаты Верховной Рады предложили парламенту рассмотреть вопрос о введении специальной маркировки для продукции, производимой российскими компаниями. Данный законопроект был зарегистрирован на сайте украинского парламента.

«Целью законопроекта является законодательное закрепление обязанности информировать потребителей о продукции страны-агрессора с помощью маркировки, других средств донесения такой информации как при их непосредственной реализации, так и во время рекламы такой продукции», - сказано в пояснительной записке к документу.

Согласно проекту закона, продукция из данных стран должна маркироваться надписью: «продукция страны-агрессора», которая займет не менее 30% площади всей упаковки, либо рядом с местом реализации продукции. Документом предусматривается административная ответственность с конфискацией «вражеских» товаров и выручки за нарушение данных норм.

Естетсвенно, больше депутатам нечем заняться... Например почитать заново минские договоренности... а то под носом уже и Закорпатье и Одесса хотят децентрализации... а зраде некогда... у нее насущные вопросы... показ Путина на ТВ и маркировка товаров из РФ...

Без устали трудятся паны из Верховной Зрады...

https://cont.ws/post/417995

Что не день, то с территории Украины поступают новости, одна шикарней другой...

Начнем... Вестник из Дурдома Украина!!!

С утра в Верховной зраде были заняты ужесточением наказания для ТВ-каналов за показ Владимира Путина... а конкретней: Верховная Рада приняла закон, которым разрешила Нацсовету по ТВ и радиовещанию без предупреждения штрафовать телеканалы за трансляцию контента "страны-агрессора", призывы к изменению конституционного строя Украины, развязыванию войны...

А знаете как это прокомментировал Гончаренко, это просто шик!!!

"Если канал не согласен - подал в суд. Конкретный пример. Республика Молдова, наш сосед. Там проходят президентские выборы. Пророссийский кандидат выиграл в первом туре и есть шансы выиграть во втором. А почему так? Потому что по опросам общественного мнения в Молдове самый популярный иностранный политик - Владимир Путин. Потому что там у всех провайдеров идут российские телеканалы, и люди под влиянием российской пропаганды", - пояснил важность нового закона депутат Верховной Рады Алексей Гончаренко из Блока Порошенко.

К обеду в Верховной зраде обстановка накалилась... и на этом фоне появился новый законопроект...

Депутаты Верховной Рады предложили парламенту рассмотреть вопрос о введении специальной маркировки для продукции, производимой российскими компаниями. Данный законопроект был зарегистрирован на сайте украинского парламента.

«Целью законопроекта является законодательное закрепление обязанности информировать потребителей о продукции страны-агрессора с помощью маркировки, других средств донесения такой информации как при их непосредственной реализации, так и во время рекламы такой продукции», - сказано в пояснительной записке к документу.

Согласно проекту закона, продукция из данных стран должна маркироваться надписью: «продукция страны-агрессора», которая займет не менее 30% площади всей упаковки, либо рядом с местом реализации продукции. Документом предусматривается административная ответственность с конфискацией «вражеских» товаров и выручки за нарушение данных норм.

Естетсвенно, больше депутатам нечем заняться... Например почитать заново минские договоренности... а то под носом уже и Закорпатье и Одесса хотят децентрализации... а зраде некогда... у нее насущные вопросы... показ Путина на ТВ и маркировка товаров из РФ...

Без устали трудятся паны из Верховной Зрады...

https://cont.ws/post/417995

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Кобзон: Россия не должна ехать на "Евровидение"

Иосиф Кобзон подчеркнул, что сейчас на Украине и в Европе слишком сильны русофобские настроения.

Россия не должна принимать участие в "Евровидении" из-за русофобских настроений на Западе, заявил Лайфу первый заместитель председателя Комитета Госдумы по культуре, певец Иосиф Кобзон.

— Мне задают вопрос: правильно ли, что Россия будет принимать участие в "Евровидении"? Конечно, неправильно, как можно врагам России петь песни, как можно подставлять наших исполнителей под угрозу общего антироссийского ликования? — сказал Кобзон.

При этом депутат считает, что необходимо активнее противостоять направленной против России пропаганде в Европе и в США.

— У нас замечательная поговорка: лучшее средство защиты — нападение. Мы проиграли информационную войну. Настроили Европу и Америку на ярое, злое русофобство. Мы ничего не противопоставили, нужно все средства бросить на пропаганду наших идей! Покажите, как живёт Россия! — заключил парламентарий.

31 октября Россия подтвердила своё участие в "Евровидении-2017", которое пройдёт в Киеве 9, 11 и 13 мая. Украина получила право проводить конкурс после победы певицы Джамалы. Сразу после конкурса украинские политики начали заявлять, что не пустят в страну участника от России, если тот окажется в "чёрном списке". Это, в частности, касается Кобзона, а также Валерии и Олега Газманова.

Отсюда

Иосиф Кобзон подчеркнул, что сейчас на Украине и в Европе слишком сильны русофобские настроения.

Россия не должна принимать участие в "Евровидении" из-за русофобских настроений на Западе, заявил Лайфу первый заместитель председателя Комитета Госдумы по культуре, певец Иосиф Кобзон.

— Мне задают вопрос: правильно ли, что Россия будет принимать участие в "Евровидении"? Конечно, неправильно, как можно врагам России петь песни, как можно подставлять наших исполнителей под угрозу общего антироссийского ликования? — сказал Кобзон.

При этом депутат считает, что необходимо активнее противостоять направленной против России пропаганде в Европе и в США.

— У нас замечательная поговорка: лучшее средство защиты — нападение. Мы проиграли информационную войну. Настроили Европу и Америку на ярое, злое русофобство. Мы ничего не противопоставили, нужно все средства бросить на пропаганду наших идей! Покажите, как живёт Россия! — заключил парламентарий.

31 октября Россия подтвердила своё участие в "Евровидении-2017", которое пройдёт в Киеве 9, 11 и 13 мая. Украина получила право проводить конкурс после победы певицы Джамалы. Сразу после конкурса украинские политики начали заявлять, что не пустят в страну участника от России, если тот окажется в "чёрном списке". Это, в частности, касается Кобзона, а также Валерии и Олега Газманова.

Отсюда

Карма: -300.83

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

В АП Кыргызстана опровергают телефонный разговор с президентом Петром Порошенко.

http://korrespondent…o-telefonu

http://korrespondent…o-telefonu

Цитата: ЦитатаВ администрации президента Кыргызстана опровергли сообщение, появившееся на официальном сайте президента Украины Петра Порошенко, о телефонном разговоре с президентом Алмазбеком Атамбаевым.

Об этом сообщает кыргызское издание АКИpress.

"Эта информация недостоверна", - сказал заведующий отделом внешней политики в ранге заместителя руководителя Аппарата президента Сапар Исаков.

В среду днем на официальном сайте президента Украины появилось сообщение о состоявшемся телефонном разговоре с президентом Атамбаевым. В сообщении указывается, что стороны "обсудили актуальные вопросы повестки дня украино-киргизских отношений".

По состоянию на 20:45 текст новости еще есть на сайте главы государства. В то же время на официальной странице президента Кыргызстана такой информации нет.

Отредактировано: Viber - 03 ноя 2016 01:51:53

Карма: -300.83

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

http://korrespondent…i-na-zhyle

119 нардепов задекларировали в 12 разделе электронных декларации более миллиона гривен и при этом не отказывались от компенсации.

119 народных депутатов, задекларировавших в 2015 году более миллиона гривен, получали компенсацию на жилье, пишет Комитет избирателей Украины в Facebook со ссылкой на результаты проекта Дословно.

После публикации электронных деклараций выяснилось, что 119 нардепов из них задекларировали в 12 разделе электронных декларации более миллиона гривен (или эквивалент).

119 нардепов задекларировали в 12 разделе электронных декларации более миллиона гривен и при этом не отказывались от компенсации.

119 народных депутатов, задекларировавших в 2015 году более миллиона гривен, получали компенсацию на жилье, пишет Комитет избирателей Украины в Facebook со ссылкой на результаты проекта Дословно.

После публикации электронных деклараций выяснилось, что 119 нардепов из них задекларировали в 12 разделе электронных декларации более миллиона гривен (или эквивалент).

Скрытый текст

Карма: -300.83

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

Регистрация: 14.06.2011

Сообщений: 2,645

Читатели: 1

Аккаунт заблокирован

Киевляне про себя: Мы, украинцы, не то зомбированы, не то дурные

1 ноября. Сотни жителей украинской столицы вышли к зданию Верховной рады протестовать против резкого повышения коммунальных тарифов, сообщает корреспондент Федерального агентства новостей (ФАН) с места событий.

[movie=400,300]http://youtu.be/fCBjd9keCa4[/movie]

1 ноября. Сотни жителей украинской столицы вышли к зданию Верховной рады протестовать против резкого повышения коммунальных тарифов, сообщает корреспондент Федерального агентства новостей (ФАН) с места событий.

[movie=400,300]http://youtu.be/fCBjd9keCa4[/movie]

Отредактировано: Viber - 03 ноя 2016 01:57:22

Москва

Карма: +5,223.58

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

Регистрация: 19.05.2013

Сообщений: 17,855

Читатели: 6

"Знаю, подло завелось теперь на земле нашей; думают только, чтобы при них были хлебные стоги, скирды да конные табуны их, да были бы целы в погребах запечатанные меды их.

Перенимают черт знает какие бусурманские обычаи; гнушаются языком своим; свой с своим не хочет говорить; свой своего продаёт, как продают бездушную тварь на торговом рынке.

Милость чужого короля, да и не короля, а паскудная милость польского магната, который жёлтым чёботом своим бьёт их в морду, дороже для них всякого братства.

Но у последнего подлюки, каков он ни есть, хоть весь извалялся он в саже и в поклонничестве, есть и у того, братцы, крупица русского чувства.

И проснётся оно когда-нибудь, и ударится он, горемычный, об полы руками, схватит себя за голову, проклявши громко подлую жизнь свою, готовый муками искупить позорное дело."

Перенимают черт знает какие бусурманские обычаи; гнушаются языком своим; свой с своим не хочет говорить; свой своего продаёт, как продают бездушную тварь на торговом рынке.

Милость чужого короля, да и не короля, а паскудная милость польского магната, который жёлтым чёботом своим бьёт их в морду, дороже для них всякого братства.

Но у последнего подлюки, каков он ни есть, хоть весь извалялся он в саже и в поклонничестве, есть и у того, братцы, крупица русского чувства.

И проснётся оно когда-нибудь, и ударится он, горемычный, об полы руками, схватит себя за голову, проклявши громко подлую жизнь свою, готовый муками искупить позорное дело."

Донецк

Карма: +1,793.26

Регистрация: 23.08.2016

Сообщений: 5,413

Читатели: 2

Регистрация: 23.08.2016

Сообщений: 5,413

Читатели: 2

Цитата: IvanP от 02.11.2016 23:01:09Ваша правда, мед и говно, хохлы и мухи, вечная тема.

По делам их узнаете их.

Смотрим на Россию и видим дело, смотрим на Украину и видим другое нечто.

И вроде мы с ними одинаковые, как нас тут хохлы уверяют, а поди ж ты, дела разные.

В России действительно мед и говно более менее отсепарированы, причем сепарация началась давно.

На Украине наоборот настолько все пассивно перемешалось за 25 лет, что сепарация говна от меда началась недавно. А до того сплошное месиво.

Посмотрите на Курск и на Сургут. А теперь ещё раз: на Курск и на Сургут. И вроде бы - один народ, как нас уверяют куряне. Но почему такие разные дела? Почему одни наполняют бюджет страны, а другие пассивно ждут дотаций?

А разгадка проста - отсепарированы

Тирасполь

Карма: +1,539.30

Регистрация: 14.05.2014

Сообщений: 1,304

Читатели: 0

Регистрация: 14.05.2014

Сообщений: 1,304

Читатели: 0

Еще про депов

[movie=400,300]http://youtu.be/ospNLbfDMQA[/movie]

Странности за ним и раньше замечали

[movie=400,300]http://youtu.be/HImPY-3xIsg[/movie]

[movie=400,300]http://youtu.be/ospNLbfDMQA[/movie]

Странности за ним и раньше замечали

[movie=400,300]http://youtu.be/HImPY-3xIsg[/movie]

Русский веснец !!!

Барнаул

42 года

Карма: +1,026.43

Регистрация: 26.04.2011

Сообщений: 803

Читатели: 0

Регистрация: 26.04.2011

Сообщений: 803

Читатели: 0

Свежий Шарий, танковый завод им. Малышева в Харькова, альтернативно одарённый украинский школьник и непробиваемый картонный танк

[movie=400,300]http://youtu.be/GJXILWd1XQM[/movie]

https://youtu.be/GJXILWd1XQM

Может их там всё-таки облучают? Ну реально маразм же!

[movie=400,300]http://youtu.be/GJXILWd1XQM[/movie]

https://youtu.be/GJXILWd1XQM

Может их там всё-таки облучают? Ну реально маразм же!

Отредактировано: Lt. Maleshkin - 03 ноя 2016 04:48:41

После боестолкновения с нашим подразделением у бородачей возникла проблема: стали кончаться патроны и бородачи

Екатеринбург

Карма: +2,272.02

Регистрация: 23.03.2008

Сообщений: 2,125

Читатели: 3

Регистрация: 23.03.2008

Сообщений: 2,125

Читатели: 3

Цитата: Timka от 03.11.2016 00:33:15смотрим на РФ до Путина - видим одно

смотрим на РФ при Путине - видим другое

лично к вам это как относится?

жили где то там на районе?

а , стоп... как же это было то:

"Мы пахааали" - кричала муха, обсидевшая быка. тащившего плуг.

Где-то я уже это слышал... Вот сейчас заменим Кучму на Ющенко (или Януковича на Порошенко, или Порошенко на Путина), и сразу всё наладится, ага. То, что хохлы ко всему, что происходит (плохому) на Украине, не имеют никакого отношения, это очевидно. А уж говорить, что к происходящему (хорошему) в России причастны русские, это и вовсе смешно. Всему виной нелепая, я бы даже сказал - трагическая, случайность. Ведь родись Володя Путин немного южнее, не в Питере, а в Харькове или Днепропетровске, и сейчас Украина строила бы космодромы и мосты, а русские скакали бы на Красной площади и кричали "хохляку на гиляку". Не повезло... И, что характерно, сколько Украина существует (или пытается существовать), столько ей и не везёт. Но вы не теряйте надежду, рассказывайте, что всё дело в Путине, и вам обязательно повезёт. Если не Бандера, то Путин прийде и таки порядок наведе, ага.

Как показала жизнь - у СССР была не сфера влияния, а сфера вливания ©Евгений из Днепра

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Кличко заявил, что ненавидит снег

Мэр Киева Виталий Кличко заявил, что ненавидит снег, потому что его нужно убирать. Об этом он сказал в эфире украинского канала NewsOne.

«Вообще, пока я не был мэром, я так любил снег! Что-то новое, свежее, белое. А сейчас я стал снег ненавидеть, потому что его нужно убирать, и очень быстро»,— сказал Кличко.

Он также уточнил, что для уборки снега необходима хорошая техника.

[movie=400,300]http://youtu.be/4EgI9miUO6s[/movie]

«Для этого нам необходимо иметь хорошую технику, которую мы закупаем, нам необходимы реагенты, соль, песок, чтобы, если выпадет снег, для нас это не было сюрпризом и национальным бедствием, как в старые времена», — добавил киевский мэр.

РТ

Мэр Киева Виталий Кличко заявил, что ненавидит снег, потому что его нужно убирать. Об этом он сказал в эфире украинского канала NewsOne.

«Вообще, пока я не был мэром, я так любил снег! Что-то новое, свежее, белое. А сейчас я стал снег ненавидеть, потому что его нужно убирать, и очень быстро»,— сказал Кличко.

Он также уточнил, что для уборки снега необходима хорошая техника.

[movie=400,300]http://youtu.be/4EgI9miUO6s[/movie]

«Для этого нам необходимо иметь хорошую технику, которую мы закупаем, нам необходимы реагенты, соль, песок, чтобы, если выпадет снег, для нас это не было сюрпризом и национальным бедствием, как в старые времена», — добавил киевский мэр.

РТ

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Донбасс «вкалывает»

С начала 2016 года на шахтах на территории Донецкой народной республики добыто более 9,8 млн тонн угля, это на 25% больше аналогичного периода прошлого года, – сообщил представитель пресс-службы министерства угля и энергетики ДНР.

«За январь-октябрь 2016 года угледобывающие предприятия республики всех форм собственности добыли 9 млн 853 тыс. тонн топлива. В том числе шахтами, подчиненными министерству угля и энергетики ДНР, на-гора выдано 4 млн 639 тыс. тонн черного золота. По сравнению с аналогичным периодом прошлого года горняки ДНР за десять месяцев улучшили результат угледобычи на 2 млн 487 тыс. тонн», – передает его слова РИА Новости.

На неподконтрольных Киеву территориях остались самые прибыльные шахты. На подконтрольных месторождениях уголь малорентабелен. Киеву приходится импортировать антрацит.

В конце августа Киев заявил о прекращении закупок угля в Донбассе. При этом глава ДНР Александр Захарченко заявлял, что республика продает до 70% угля, добываемого в республике и готова продолжать сотрудничество.

При этом 24 июня министерство энергетики и угольной промышленности Украины сообщило о критически низком уровне запасов антрацита. А в сентябре гендиректор украинской научно-промышленной ассоциации «Укркокс» Анатолий Старовойт заявил, что импорт коксующегося угля из России является жизненно необходимым для украинской экономики.

Ссылка

С начала 2016 года на шахтах на территории Донецкой народной республики добыто более 9,8 млн тонн угля, это на 25% больше аналогичного периода прошлого года, – сообщил представитель пресс-службы министерства угля и энергетики ДНР.

«За январь-октябрь 2016 года угледобывающие предприятия республики всех форм собственности добыли 9 млн 853 тыс. тонн топлива. В том числе шахтами, подчиненными министерству угля и энергетики ДНР, на-гора выдано 4 млн 639 тыс. тонн черного золота. По сравнению с аналогичным периодом прошлого года горняки ДНР за десять месяцев улучшили результат угледобычи на 2 млн 487 тыс. тонн», – передает его слова РИА Новости.

На неподконтрольных Киеву территориях остались самые прибыльные шахты. На подконтрольных месторождениях уголь малорентабелен. Киеву приходится импортировать антрацит.

В конце августа Киев заявил о прекращении закупок угля в Донбассе. При этом глава ДНР Александр Захарченко заявлял, что республика продает до 70% угля, добываемого в республике и готова продолжать сотрудничество.

При этом 24 июня министерство энергетики и угольной промышленности Украины сообщило о критически низком уровне запасов антрацита. А в сентябре гендиректор украинской научно-промышленной ассоциации «Укркокс» Анатолий Старовойт заявил, что импорт коксующегося угля из России является жизненно необходимым для украинской экономики.

Ссылка

Карма: -2,875.40

Регистрация: 21.05.2010

Сообщений: 5,400

Читатели: 0

Аккаунт заблокирован

Регистрация: 21.05.2010

Сообщений: 5,400

Читатели: 0

Аккаунт заблокирован

Цитата: radist75rus от 03.11.2016 07:20:55А ссылочку на сей перл можно? Чтоб посмотреть на этого писателя.

https://vk.com/debaltsevo_online

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

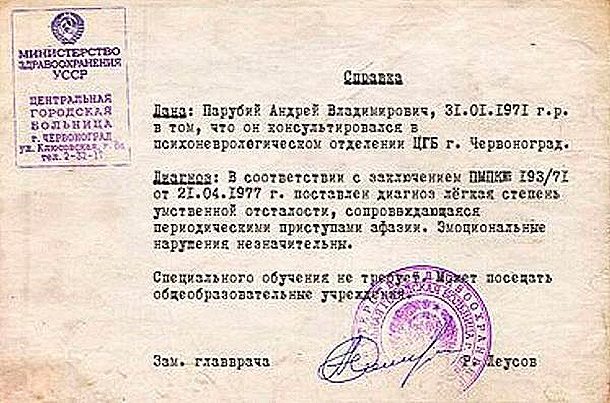

Президент со справкой

После публикации электронных деклараций широкая патриотическая общественность, пораженная задекларированными «слугами» народа суммами кэша, решила двигать в президенты спикера Андрея Парубия. Дескать, он самый приличный из всех: есть справка о задержках в умственном развитии, что свидетельствует о связи с населением, накопил всего 29 тысяч долларов и не владеет коллекцией редких вин. Ну, и плюс ко всему спикер Верховной Рады, в соответствии с Конституцией, замещает президента в случае преждевременной кончины последнего.

Помните спикера-президента Александра Турчинова? Тот самый случай. Кстати, и Парубий (он же «Логопед»), и Турчинов («Пастор») репрезентируют во власти так называемую «партию войны» – группу агрессивных политиканов, которые декларируют своей целью «полную победу над Россией», отказ от любых договоренностей с «агрессором» и установление в Украине режима «национальной автократии». Неформальным лидером воинствующей группировки, которая существует отнюдь не виртуально, является министр внутренних дел Арсен Аваков. В качестве силового крыла «партии войны» выступает так называемый «Гражданский корпус «Азов», созданный на базе одноименного «добробата». Политически «партия войны» представлена в Верховной Раде фракцией «Народный фронт», входящей в коалицию с «Блоком Петра Порошенко». Ну, и относительно недавно командир батальона «Азов», народный депутат Андрей Билецкий создал партию «Национальный корпус». Чтобы была настоящая нацистская политическая организация, а то «Народный фронт» стал каким-то излишне либеральным. Среди задекларированных целей «НацКорпуса» – восстановление ядерного статуса Украины, расширение полномочий президента (он одновременно является главой государства, главой правительства и верховным главнокомандующим), национализация предприятий, разрешение на ношение огнестрельного оружия для всех граждан и введение смертной казни. И Андрей Парубий, и Андрей Билецкий подчеркнуто скромны в своих декларациях. Типа они простые патриоты, живущие на одну зарплату. У Билецкого вообще налом только пять тысяч долларов – совершенно смешная сумма на фоне миллионов в матрасах. Ну, чем не «новые лидеры нации»? Надо отметить, что «партия войны» активизируется именно в тот момент, когда над Аваковым в очередной раз сгущаются тучи.

Как только Генеральная прокуратура опять возбуждает в отношении министра внутренних дел уголовное дело, тут же начинается вой «о предательстве президентом национальных интересов», необходимости «немедленно отменить Минские соглашения» и идти походом на Москву.

Ссылка

После публикации электронных деклараций широкая патриотическая общественность, пораженная задекларированными «слугами» народа суммами кэша, решила двигать в президенты спикера Андрея Парубия. Дескать, он самый приличный из всех: есть справка о задержках в умственном развитии, что свидетельствует о связи с населением, накопил всего 29 тысяч долларов и не владеет коллекцией редких вин. Ну, и плюс ко всему спикер Верховной Рады, в соответствии с Конституцией, замещает президента в случае преждевременной кончины последнего.

Помните спикера-президента Александра Турчинова? Тот самый случай. Кстати, и Парубий (он же «Логопед»), и Турчинов («Пастор») репрезентируют во власти так называемую «партию войны» – группу агрессивных политиканов, которые декларируют своей целью «полную победу над Россией», отказ от любых договоренностей с «агрессором» и установление в Украине режима «национальной автократии». Неформальным лидером воинствующей группировки, которая существует отнюдь не виртуально, является министр внутренних дел Арсен Аваков. В качестве силового крыла «партии войны» выступает так называемый «Гражданский корпус «Азов», созданный на базе одноименного «добробата». Политически «партия войны» представлена в Верховной Раде фракцией «Народный фронт», входящей в коалицию с «Блоком Петра Порошенко». Ну, и относительно недавно командир батальона «Азов», народный депутат Андрей Билецкий создал партию «Национальный корпус». Чтобы была настоящая нацистская политическая организация, а то «Народный фронт» стал каким-то излишне либеральным. Среди задекларированных целей «НацКорпуса» – восстановление ядерного статуса Украины, расширение полномочий президента (он одновременно является главой государства, главой правительства и верховным главнокомандующим), национализация предприятий, разрешение на ношение огнестрельного оружия для всех граждан и введение смертной казни. И Андрей Парубий, и Андрей Билецкий подчеркнуто скромны в своих декларациях. Типа они простые патриоты, живущие на одну зарплату. У Билецкого вообще налом только пять тысяч долларов – совершенно смешная сумма на фоне миллионов в матрасах. Ну, чем не «новые лидеры нации»? Надо отметить, что «партия войны» активизируется именно в тот момент, когда над Аваковым в очередной раз сгущаются тучи.

Как только Генеральная прокуратура опять возбуждает в отношении министра внутренних дел уголовное дело, тут же начинается вой «о предательстве президентом национальных интересов», необходимости «немедленно отменить Минские соглашения» и идти походом на Москву.

Скрытый текст

Отредактировано: Боярин - 03 ноя 2016 10:22:57

Санкт-Петербург

Карма: +1,980.99

Регистрация: 29.04.2014

Сообщений: 5,318

Читатели: 1

Регистрация: 29.04.2014

Сообщений: 5,318

Читатели: 1

Цитата: Михаил,Кемерово от 03.11.2016 05:30:21Понимаете Тимка, чтобы такой как Путин прошел на верх, необходима поддержка части элиты, имеющей прогосударственные взгляды(банально, когда гос. карман важней собственного), либо движение снизу и рождение своих Захарченко, отражающих волю народа. Элита - это порождение народа, т.е. для существования прогосударственной элиты должна существовать серьезная прослойка людей, для которых гос. рубашка ближе и им не наплевать на страну.

Конечно у вас тоже есть такие люди Тимка(и эта ветка тому подтверждение), но их недостаточно для формирования соответствующей элиты. Поэтому свой Путин эволюционно у вас не сможет подняться выше председателя колхоза, ему не дадут, а опереться среди элиты не на кого - одни дегенераты, стремящиеся наворовать по максимуму, пока есть возможность, пользующие народ популистскими лозунгами. У нас тоже есть такие, но у нас есть и другие.Лично знаю представителей последних.

Вы не правы. Таких людей всегда одинаково во всяком обществе. Проблема там в совершенно ином факторе. А именно: поясню на медицинском примере. Любой практикующий гипноз врач скажет, что нельзя под гипнозом заставить кого либо убить человека (если, конечно, загинотизированный не маньяк-убийца, которому это дело привычно и обыденно). Есть некий внутренний стержень об который обломается любой подобный гипноз. Но... Нельзя просто сказать загипнотизированному "пойди и убей". Однако, вполне можно поместить нашего пациента в вымышленную обстановку и он не заметит подмены. А в вымышленной обстановке - жертва есть немецко-фашисткая гадина, посягающая на самое дорогое, а наш клиент есть последний защитник этих святынь. Защищает свою семью, детей, стариков-родителей от смерти... И вот в этой вымышленной обстановке убить немецко-фашисткую гадину - не преступление уже, а доблесть. И загипнотизированный будет действовать соответственно своим нравственным установкам, без раздумий убьёт гадину.

То же самое мы видим и на Украине. Там не нация скурвилась поголовно. Люди как были людьми со своими нравственными установками, так и остались ими. Там была произведена подмена базовой обстановки в сознании этих людей. Та же армия, как присягала украинскому государству, так и продолжает хранить верность присяге этому государству. А то, что в государстве до власти дорвались мерзавцы, так на то есть пропаганда, мол народ их, на волне своего гнева пандой, во власть привел... И в результате преступники в государственной власти направляют армию вершить преступные дела. То же самое и государственно мыслящей элитой. Она мыслит точно так же о государственных пользах. Вот только государство то (которому они служат) - фейковое, подменённое в сознании. А в реале - банда готовых на любое преступление рвачей у кормушки. А если же кто такому массовому гипнозу (или психозу, даже не знаю) не поддался, те видят реальную сущность этой власти, то стараются от неё дистанцироваться. Хотя бы из чуйства собственного самосохранения. Чтобы тривиально не убили. Или присоединяется к этой банде и живет уже по их понятиям.

И, напомню, методики массового оболванивания на Украине обкатывались задолго до 2014-го года. Вспомните те же секты, "белое братство" и так далее. Так что - меняется в сознании человека реальность на сфероконину и этот человек будет действовать уже адекватно той подмененной сфероконической реальности.

Выход из этой ситуации собственными силами невозможен. Только внешний насильственный галоперидол и магнезия послойно.

Карма: +3,386.80

Регистрация: 13.01.2011

Сообщений: 1,698

Читатели: 0

Регистрация: 13.01.2011

Сообщений: 1,698

Читатели: 0

Миссия МВФ приедет в Украину 3 ноября – СМИ

Корреспондент.biz

МВФ сохранил прогноз по росту экономики Украины

Корреспондент

Ну вот теперь всё встаёт на свои места.

После просмотра е-деклараций хохлов, а так же своего прогноза по росту экономики, МВФ сразу всё осознали и едут в Киев просить кредиты для МВФ!

Корреспондент.biz

МВФ сохранил прогноз по росту экономики Украины

Корреспондент

Ну вот теперь всё встаёт на свои места.

После просмотра е-деклараций хохлов, а так же своего прогноза по росту экономики, МВФ сразу всё осознали и едут в Киев просить кредиты для МВФ!

Екатеринбург

53 года

Карма: +3,435.34

Регистрация: 26.10.2014

Сообщений: 3,308

Читатели: 30

Модератор ветки

Регистрация: 26.10.2014

Сообщений: 3,308

Читатели: 30

Модератор ветки

Цитата: Скобелев от 02.11.2016 15:29:24Скрытый текст

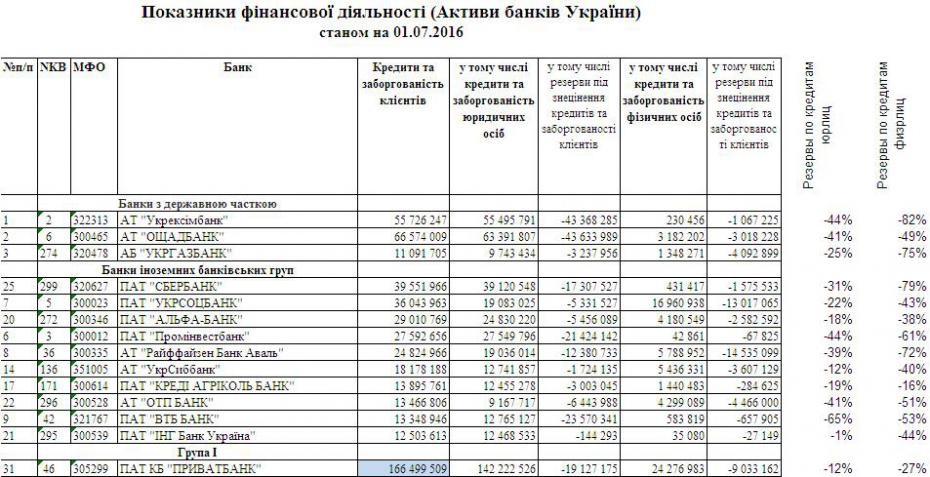

Самый крупный российский банк не попадает ни в китайскую, ни в американскую десятку. И уступая в 6 раз лидеру японского рынка Mitsubishi UFJ Financial Group мог быть бы аж 8-м в японской десятке. Что весьма наглядно свидетельствует о реальном соотношении финансово-экономической немощи России по отношению к ведущим мировым державам. Притом что такого кратного разрыва между лидером и остальной тройкой как в РФ в США, КНР и Японии не наблюдается, российский рынок куда ближе по структуре к украинскому, чем к китайскому или американскому.

То есть попытка равняться на представителей украинского банковского рынка как нельзя лучше характеризируется поговоркой "среди овец - молодец, а против льва - и сам овца".

Сравним теперь прогресс в автопроме Китая и России за последние 15 лет?

На своем родном рынке российские банки доминируют. Всего чистые активы российских банков - 77,6 трлн. руб. (источник данных: http://www.banki.ru/banks/ratings/). Первые двадцать пять банков - 81% чистых активов (каждый - не менее 1%). Из них: Сбербанк - 29%, госбанки и квазигосбанки (ВТБ, ГПБ, ВТБ 24, Россельхозбанк, Национальный клиринговый центр, Банк Москвы) - 30%, иностранные банки (ЮниКредит, Росбанк, Раффайзен, Сити) - 4%, российские банки - 17%. Кстати, крупнейший в мире банк - Industrial and Commercial Bank of China в России присутствует, его дочка занимает 92-е место с 56 млрд. руб. Когда рассуждают о международных отношениях, используют такое понятие: "проекция силы". Его смысл в том, что мало иметь какой-то военный потенциал, нужно еще иметь возможность его применить в нужное время и в нужном месте. В рассуждениях о сравнительной финансово-экономической мощи (немощи), понятие "проекция силы" тоже имеет смысл.

На Украине ситуация следующая. Чистые активы всего - 1283 млрд. гривен. Банков с долей больше 1% - 19. На них приходится 87% суммарных чистых активов. Из них: госбанки (три) - 34%, росгосбанки (три) - 9%, другие инобанки (22, включая Альфу) - 26%, Приват - 21%, остальные - 6%, еще 1% приходится на неплатежеспособную "Финансовую инициативу".

Глядя на эти цифры становится понятным проблема Привата для Украины, точнее - проблема вкладов физических лиц в Привате. В Привате - 36% всех вкладов физических лиц. Проблема не самой доле - в России доля Сбербанка - 46%, проблема - реальном финансовом состоянии Привата.

Относительно реального финансового состояния Привата есть сомнения. они базируются, например, вот на каких цифрах:

Российские банки под возможные потери по ссудам юрлиц сформировали резервы в размере от 31% (Сбербанк) до 65% (многострадальный ВТБ). Эта величина примерно (очень примерно) отражает вероятность потери вложенных средств (не столько собственных средств банка, сколько средств его клиентов, в первую очередь - "физикиов"). А у "неоспаримого лидера" (т. е. Привата) - резервы всего 12%! По кредитам физлицам картина похожая.

Может быть российские банки так плохо выбирали заемщиков? Или украинский кризис ударил в основном по заемщикам российских банков? Или банкам из страны-агрессора просто принципиально не возвращают деньги? Может быть. А Укрэксим и Ощебанк - тоже из страны-агрессора? А, венгерский ОТП, австрийский Райф? А, волчий капкан, а больная нога, а сигареты "Друг"?..

Если Приват сформирует резервы в размере хотя бы 24% (среднее значение для инобанков, исключая росгосбанки), то ему придется показать убытки в размере 19 млрд. гривен! Тут он оставит далеко позади ВТБ с его жалкими 5 млрд. Ну, и по кредитам физлиц надо сформировать резервы как у голландцев (Укрсоцбанк) или австрийцев (Райф), т. е. до 43%, а то и до 73%. Это увеличит убытки Привата еще на 5 млрд., а то и на 15 млрд. гривен.

Теперь можно и про овец поговорить и про автопром в Китае. Ветка "Украинско-российские отношения" - почему бы не поговорить про автопром в Китае или месте Сбербанка в 8-м десятке японского рейтинга?

Сейчас на ветке:

56,

Модераторов: 1,

Пользователей: 3,

Гостей: 15,

Ботов: 37

Senya

, Yama

, wood-cutter

, Нелетная погода