Япония

1,114,742

4,872

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Цитата: Senya от 20.04.2018 15:06:53Первая мысль была - Взглядовцы протормозили с 1 апреля. Разработка принципально нового самолёта, сочетающего в себе недостатки двухдвигательного сверхзвукового истребителя и однодвигательного ударника конечно возможна, но во сколько времени и денег это встанет? Одной Японией не окупится ни при каких обстоятельствах, если написанное хоть чуть чуть серьёзно, это подготовка к закрытию программы F-35 вообще.

Нет, кажется всё серьёзно. Подтверждение от Рейтера

"Exclusive: Lockheed Martin to propose stealthy hybrid of F-22 and F-35 for Japan - sources"

Ссылка

Пилите, Шура, пилите...

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Силы самообороны Японии зафиксировали маневры семи китайских военных кораблей, включая авианосец «Ляонин», в 350 км к югу от острова Енагуни (префектура Окинава).

По данным японского оборонного ведомства, в пятницу в этом районе Тихого океана ВМС Китая проводили учений, частью которых стали тренировочные полеты палубной авиации, передает ТАСС.

«Это первый раз, когда истребители с авианосца «Ляонин» поднимаются в воздух в Тихом океане», – заявили в японском министерстве.

Напомним, в конце марта Китай объявил учения с участием как минимум с 40 надводных кораблей и подлодок, во главе с авианосцем «Ляонин».

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

В интернете наткнулся на интересную фотографию

Японский пехотинец делится папиросой с красноармейцем, взятым в плен во время сражения на Халхин-Голе

Японский пехотинец делится папиросой с красноармейцем, взятым в плен во время сражения на Халхин-Голе

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Премьер-министр Японии Синдзо Абэ заявил, что Токио может приступить к диалогу с Северной Кореей в случае успешного проведения встреч лидеров Южной Кореи и США с Пхеньяном, сообщила в Сеуле администрация южнокорейского президента.

Во вторник японский премьер и президент Южной Кореи Мун Чжэ Ин провели телефонный разговор в преддверии намеченной на 27 апреля его встречи с лидером КНДР Ким Чен Ыном, сообщает РИА «Новости» со ссылкой на южнокорейскую администрацию.

Стало известно, что, несмотря на все противоречия между Японией и КНДР, «если вслед за саммитом Юга и Севера успешно завершится встреча в верхах между США и Северной Кореей, то и между Японией и Северной Кореей, естественно, возможен диалог».

Ранее сообщалось, что лидер Южной Кореи назвал прекращение северокорейских ядерных испытаний «важным решением» для полной денуклеаризации Корейского полуострова.

Напомним, в субботу Ким Чен Ын объявил о прекращении в КНДР ракетных и ядерных испытаний, а также о закрытии испытательного полигона на севере страны. Также стало известно, что северокорейский лидер дал согласие на проверку ядерного полигона инспекторами из США.

Ссылка

Во вторник японский премьер и президент Южной Кореи Мун Чжэ Ин провели телефонный разговор в преддверии намеченной на 27 апреля его встречи с лидером КНДР Ким Чен Ыном, сообщает РИА «Новости» со ссылкой на южнокорейскую администрацию.

Стало известно, что, несмотря на все противоречия между Японией и КНДР, «если вслед за саммитом Юга и Севера успешно завершится встреча в верхах между США и Северной Кореей, то и между Японией и Северной Кореей, естественно, возможен диалог».

Ранее сообщалось, что лидер Южной Кореи назвал прекращение северокорейских ядерных испытаний «важным решением» для полной денуклеаризации Корейского полуострова.

Напомним, в субботу Ким Чен Ын объявил о прекращении в КНДР ракетных и ядерных испытаний, а также о закрытии испытательного полигона на севере страны. Также стало известно, что северокорейский лидер дал согласие на проверку ядерного полигона инспекторами из США.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Поддержка Японией позиции стран G7 по делу Скрипаля наносит серьезный урон отношениям между Москвой и Токио, заявил посол России в Японии Михаил Галузин.

«Я не понимаю, почему Япония поддержала антироссийские утверждения Великобритании и других стран. Это глубокий урон для отношений России и Японии», – передает ТАСС слова Галузина в интервью NHK.

Он отметил, что альянс Японии и США в условиях ухудшения отношений Москвы и Вашингтона стал препятствием на пути к развитию российско-японского сотрудничества.

«Мы не можем не видеть того обстоятельства, что, к великому сожалению, сегодня недружественную политику в отношении России проводят США», – подчеркнул российский дипломат.

Говоря о предстоящем в мае визите в Россию премьер-министра Японии Синдзо Абэ в и его готовящейся встрече с президентом Владимиром Путиным, Галузин отметил, что «необходимо решить не только такие специфические вопросы, как заключение мирного договора, но и все двусторонние проблемы в целом».

Напомним, 18 апреля посол России в Японии Михаил Галузин назвал верхом цинизма заявление стран G7 по химатаке в Солсбери и по якобы имевшему место применению химического оружия в Сирии.

Ссылка

«Я не понимаю, почему Япония поддержала антироссийские утверждения Великобритании и других стран. Это глубокий урон для отношений России и Японии», – передает ТАСС слова Галузина в интервью NHK.

Он отметил, что альянс Японии и США в условиях ухудшения отношений Москвы и Вашингтона стал препятствием на пути к развитию российско-японского сотрудничества.

«Мы не можем не видеть того обстоятельства, что, к великому сожалению, сегодня недружественную политику в отношении России проводят США», – подчеркнул российский дипломат.

Говоря о предстоящем в мае визите в Россию премьер-министра Японии Синдзо Абэ в и его готовящейся встрече с президентом Владимиром Путиным, Галузин отметил, что «необходимо решить не только такие специфические вопросы, как заключение мирного договора, но и все двусторонние проблемы в целом».

Напомним, 18 апреля посол России в Японии Михаил Галузин назвал верхом цинизма заявление стран G7 по химатаке в Солсбери и по якобы имевшему место применению химического оружия в Сирии.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Министр иностранных дел Японии Таро Коно по итогам состоявшейся в Брюсселе встречи со своим иранским коллегой Мохаммадом Джавадом Зарифом выступил в поддержку соглашения по иранской ядерной программе, призвав Вашингтон выполнять условия сделки с Тегераном.

По словам Коно, «Япония и Иран разделяют мнение о важности сохранения поддержки ядерного соглашения со стороны США», передает ТАСС.

Он также отметил, что выполнение условий ядерной сделки Ираном имеет отношение к экономическому развитию Японии, в связи с этим Токио готов оказать «необходимую специализированную поддержку» Тегерану, отправив в Иран в июне этого группу ученых и инженеров для оказания содействия по выполнению соглашения с США...

Ссылка

Если сделка с Ираном будет расторгнута, то какой договороспособности США и др. можно будет говорить? Как Штаты в этом случае собираются решать проблемы региональной безопасности в общем и ядерную проблему Северной Кореи в частности?

По словам Коно, «Япония и Иран разделяют мнение о важности сохранения поддержки ядерного соглашения со стороны США», передает ТАСС.

Он также отметил, что выполнение условий ядерной сделки Ираном имеет отношение к экономическому развитию Японии, в связи с этим Токио готов оказать «необходимую специализированную поддержку» Тегерану, отправив в Иран в июне этого группу ученых и инженеров для оказания содействия по выполнению соглашения с США...

Ссылка

Если сделка с Ираном будет расторгнута, то какой договороспособности США и др. можно будет говорить? Как Штаты в этом случае собираются решать проблемы региональной безопасности в общем и ядерную проблему Северной Кореи в частности?

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Япония надеется на углубление взаимопонимания с Россией и развитие новых проектов, заявил премьер-министр Японии Синдзо Абэ в приветствии участникам российско-японского форума «Точки соприкосновения».

«Я надеюсь, что благодаря обмену, который происходит между нашими странами в различных областях, произойдет углубление взаимопонимания обеих сторон, а также будут реализованы новые проекты сотрудничества, что приведет к дальнейшему развитию обменов между гражданами Японии и России, экономическими кругами и политическими партиями обеих стран», – передает РИА «Новости» слова Абэ.

Абэ также отметил, что стабильные отношения между двумя странами важны для стабильности и развития Азиатско-тихоокеанского региона.

Отмечается, что приветствие Абэ, направленное участникам форума, зачитал посол Японии в России Тоехиса Кодзуки.

В четверг парламентская делегация во главе с генсеком правящей Либерально-демократической партии Японии Тосихиро Никаи прибыла в Россию для участия в четвертом российско-японском форуме «Точки соприкосновения».

Ссылка

«Я надеюсь, что благодаря обмену, который происходит между нашими странами в различных областях, произойдет углубление взаимопонимания обеих сторон, а также будут реализованы новые проекты сотрудничества, что приведет к дальнейшему развитию обменов между гражданами Японии и России, экономическими кругами и политическими партиями обеих стран», – передает РИА «Новости» слова Абэ.

Абэ также отметил, что стабильные отношения между двумя странами важны для стабильности и развития Азиатско-тихоокеанского региона.

Отмечается, что приветствие Абэ, направленное участникам форума, зачитал посол Японии в России Тоехиса Кодзуки.

В четверг парламентская делегация во главе с генсеком правящей Либерально-демократической партии Японии Тосихиро Никаи прибыла в Россию для участия в четвертом российско-японском форуме «Точки соприкосновения».

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Японский премьер-министр Синдзо Абэ заявил об ожидании со стороны КНДР конкретных действий по решению проблемы ракетно-ядерной программы после саммитов с Южной Кореей и США.

«Мы приветствуем проведение саммита между Мун Чжэ Ином и Ким Чен Ыном и считаем, что это шаг в положительном направлении. Мы ожидаем, что после этой встречи, а также предстоящего саммита с США Северная Корея предпримет конкретные действия [по решению ракетно-ядерной проблемы]», – цитирует Абэ ТАСС.

Япония собирается сотрудничать в первую очередь с Южной Кореей и США, а также с Китаем и Россией для решения проблемы ракетно-ядерной программы КНДР, а также проблемы похищенных японских граждан, отметил премьер.

Абэ также добавил, что о содержании бесед лидеров Северной и Южной Кореи он узнает после телефонного разговора с президентом Мун Чжэ Ином. «Мы будем действовать, исходя из результатов анализа по сравнению нынешней совместной декларации и прошлой», – заявил премьер Японии.

Ранее глава внешнеполитического ведомства Японии Таро Коно заявлял, что КНДР должна провести полную денуклеаризацию «не позднее 2020 года», чтобы Пхеньян не смог воспользоваться паузой и продолжить разработки ядерного оружия.

Ссылка

«Мы приветствуем проведение саммита между Мун Чжэ Ином и Ким Чен Ыном и считаем, что это шаг в положительном направлении. Мы ожидаем, что после этой встречи, а также предстоящего саммита с США Северная Корея предпримет конкретные действия [по решению ракетно-ядерной проблемы]», – цитирует Абэ ТАСС.

Япония собирается сотрудничать в первую очередь с Южной Кореей и США, а также с Китаем и Россией для решения проблемы ракетно-ядерной программы КНДР, а также проблемы похищенных японских граждан, отметил премьер.

Абэ также добавил, что о содержании бесед лидеров Северной и Южной Кореи он узнает после телефонного разговора с президентом Мун Чжэ Ином. «Мы будем действовать, исходя из результатов анализа по сравнению нынешней совместной декларации и прошлой», – заявил премьер Японии.

Ранее глава внешнеполитического ведомства Японии Таро Коно заявлял, что КНДР должна провести полную денуклеаризацию «не позднее 2020 года», чтобы Пхеньян не смог воспользоваться паузой и продолжить разработки ядерного оружия.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Японская судостроительная компания Japan Marine United по заказу министерства обороны изучила возможность модернизации крупнейшего в стране вертолетоносца «Идзумо» для осуществления взлета и посадки истребителей F-35B.

Как передает NHK, компания предоставила отчет, в котором даны рекомендации по изменениям конструкции корабля и установки дополнительного оборудования, передает ТАСС.

Военное ведомство подчеркивает, что исследование необходимо для подготовки сценария в случае возникновения ЧС в ходе японо-американских учений. Предполагается, что в случае непредвиденной ситуации F-35 сможет сесть на борт вертолетоносца.

Напомним, в конце декабря сообщалось, что минобороны Японии изучает возможность закупки американских самолетов F-35B для оснащения своих вертолетоносцев, а также дополнительной закупке истребителей пятого поколения F-35A.

В марте 2018 года комитет по обороне правящей в Японии Либерально-демократической партии (ЛДП) подготовил рекомендации правительству по пересмотру основных положений оборонной политики.

В этой связи правительству рекомендовали закупить у США истребители F-35B и на базе самого крупного из имеющихся в распоряжении вертолетоносцев «Идзумо» создать первый в стране авианосец.

Ссылка

Как передает NHK, компания предоставила отчет, в котором даны рекомендации по изменениям конструкции корабля и установки дополнительного оборудования, передает ТАСС.

Военное ведомство подчеркивает, что исследование необходимо для подготовки сценария в случае возникновения ЧС в ходе японо-американских учений. Предполагается, что в случае непредвиденной ситуации F-35 сможет сесть на борт вертолетоносца.

Напомним, в конце декабря сообщалось, что минобороны Японии изучает возможность закупки американских самолетов F-35B для оснащения своих вертолетоносцев, а также дополнительной закупке истребителей пятого поколения F-35A.

В марте 2018 года комитет по обороне правящей в Японии Либерально-демократической партии (ЛДП) подготовил рекомендации правительству по пересмотру основных положений оборонной политики.

В этой связи правительству рекомендовали закупить у США истребители F-35B и на базе самого крупного из имеющихся в распоряжении вертолетоносцев «Идзумо» создать первый в стране авианосец.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Посол Галузин, вступивший в должность в прошлом месяце, ответил на вопросы телеканала NHK 24 апреля в Токио. Он заявил о своих амбициях максимально использовать свои знания и опыт, а также приложить усилия к тому, чтобы Россия и Япония могли стать настоящими партнерами.

Комментируя ухудшение американо-российских отношений, Галузин подчеркнул: «Мы не можем игнорировать того обстоятельства, что, к сожалению, США проводят недружественную политику в отношении России». По мнению российского посла, союз между Японией и США мешает российско-японским отношениям.

Более того, Япония поддержала позицию других членов «большой семерки» по делу о покушении на убийство бывшего российского разведчика. Комментируя то, что Япония согласилась с оценками Великобритании, отметившей причастность России, Галузин выступил с критическим заявлением: «Я не могу понять, почему Япония поддержала антироссийские заявления Великобритании и других стран. Это нанесет серьезный ущерб российско-японским отношениям».

Кроме того, что касается экономических отношений между Россией и Японией, то Галузин особо подчеркнул: «В настоящее время ни Россия, ни Япония не реализовывают весь свой экономический потенциал».

Также Галузин сообщил, что встреча глав России и Японии пройдет в России в конце будущего месяца. Он выразил надежду на развитие диалога: «Встреча в верхах выполняет роль двигателя, который развивает отношения».

«Проблематичный переговорщик»

Российский посол Михаил Галузин работал переводчиком на российско-японских встречах на высшем уровне, был официальным посланником России в Японии, возглавлял третий азиатский отдел в МИД России, отвечая за японское направление. Он известен в качестве специалиста по Японии, прекрасно владеющего японским языком.

Между тем в ходе интервью он проявил позицию, в соответствии с которой он будет до конца защищать интересы России по проблемам, по которым между Россией и Японией существуют разногласия. На протяжении многих лет Галузин принимал участие в переговорах по «северным территориям». Поскольку он хорошо разбирается в делах японской стороны, для Японии он может стать проблематичным переговорщиком. Он подчеркнул, что будет следить за тем, какую позицию займет Япония в отношении США и России на фоне крайнего ухудшения американо-российских отношений в связи с российскими подозрениями, ситуацией в Сирии и так далее.

По всей видимости Галузин будет пристально следить за тем, как Япония отреагирует на развертывание американкой системы ПРО, которой так обеспокоена Москва, а также поддержит ли Япония критику западных стран в отношении России.

Кроме того, комментируя рост интереса к российско-японской встрече в верхах, которая запланирована на конец мая, Галузин заявил: «Необходимо не только урегулировать проблему подписания мирного договора, но и одновременно решать другие двухсторонние проблемы». Он подчеркнул необходимость обстоятельного обсуждения проблемы «северных территорий» в рамках развития отношений в целом. По мнению Галузина, неправильно уделять внимание только территориальному вопросу.

Таким образом, Галузин предупредил японскую сторону, что и после переизбрания Путина на пост президента в ходе президентских выборов, прошедших в прошлом месяце, не стоит возлагать большие надежды на развитие территориальной проблемы.

Ссылка

Комментируя ухудшение американо-российских отношений, Галузин подчеркнул: «Мы не можем игнорировать того обстоятельства, что, к сожалению, США проводят недружественную политику в отношении России». По мнению российского посла, союз между Японией и США мешает российско-японским отношениям.

Более того, Япония поддержала позицию других членов «большой семерки» по делу о покушении на убийство бывшего российского разведчика. Комментируя то, что Япония согласилась с оценками Великобритании, отметившей причастность России, Галузин выступил с критическим заявлением: «Я не могу понять, почему Япония поддержала антироссийские заявления Великобритании и других стран. Это нанесет серьезный ущерб российско-японским отношениям».

Кроме того, что касается экономических отношений между Россией и Японией, то Галузин особо подчеркнул: «В настоящее время ни Россия, ни Япония не реализовывают весь свой экономический потенциал».

Также Галузин сообщил, что встреча глав России и Японии пройдет в России в конце будущего месяца. Он выразил надежду на развитие диалога: «Встреча в верхах выполняет роль двигателя, который развивает отношения».

«Проблематичный переговорщик»

Российский посол Михаил Галузин работал переводчиком на российско-японских встречах на высшем уровне, был официальным посланником России в Японии, возглавлял третий азиатский отдел в МИД России, отвечая за японское направление. Он известен в качестве специалиста по Японии, прекрасно владеющего японским языком.

Между тем в ходе интервью он проявил позицию, в соответствии с которой он будет до конца защищать интересы России по проблемам, по которым между Россией и Японией существуют разногласия. На протяжении многих лет Галузин принимал участие в переговорах по «северным территориям». Поскольку он хорошо разбирается в делах японской стороны, для Японии он может стать проблематичным переговорщиком. Он подчеркнул, что будет следить за тем, какую позицию займет Япония в отношении США и России на фоне крайнего ухудшения американо-российских отношений в связи с российскими подозрениями, ситуацией в Сирии и так далее.

По всей видимости Галузин будет пристально следить за тем, как Япония отреагирует на развертывание американкой системы ПРО, которой так обеспокоена Москва, а также поддержит ли Япония критику западных стран в отношении России.

Кроме того, комментируя рост интереса к российско-японской встрече в верхах, которая запланирована на конец мая, Галузин заявил: «Необходимо не только урегулировать проблему подписания мирного договора, но и одновременно решать другие двухсторонние проблемы». Он подчеркнул необходимость обстоятельного обсуждения проблемы «северных территорий» в рамках развития отношений в целом. По мнению Галузина, неправильно уделять внимание только территориальному вопросу.

Таким образом, Галузин предупредил японскую сторону, что и после переизбрания Путина на пост президента в ходе президентских выборов, прошедших в прошлом месяце, не стоит возлагать большие надежды на развитие территориальной проблемы.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

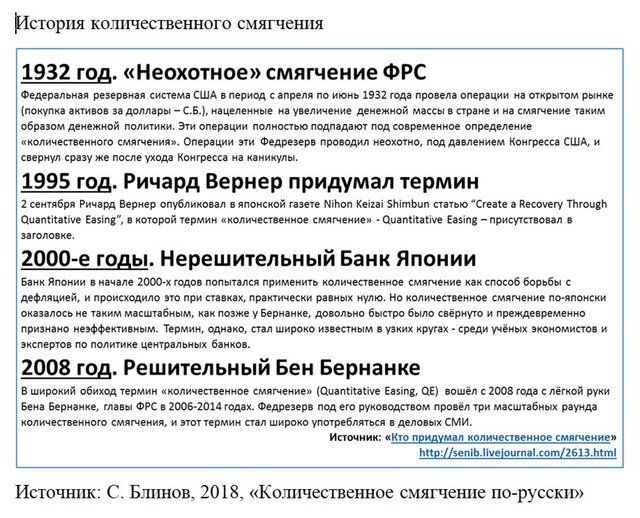

Что бывает, когда ориентиры неверны, и что надо делать японцам, чтобы выйти из третьего десятилетия стагнации, рассуждает Сергей Блинов, руководитель группы макроэкономических исследований ПАО "КамАЗ".

Банк Японии семь раз обещал достичь 2%-й инфляции, но сейчас признал поражение и отказался от этих попыток. В последнем заявлении Банка Японии обещания достигнуть 2%-й уровень отсутствует (см. "Банк Японии признал поражение", Vedomosti.ru). Для неспециалистов требуется пояснить, что японцы хотят не снизить, а повысить инфляцию: она у них слишком низка, близка к нулю.

Это удобный пример, чтобы понять, к чему приводят ошибочные ориентиры в денежно-кредитной политике.

Почему у Банка Японии не получилось количественное смягчение

Сначала углубимся в историю, в начало 2000-х гг. Именно тогда Банк Японии первым в мире объявил о проведении количественного смягчения. Но проводил это смягчение Банк Японии нерешительно.

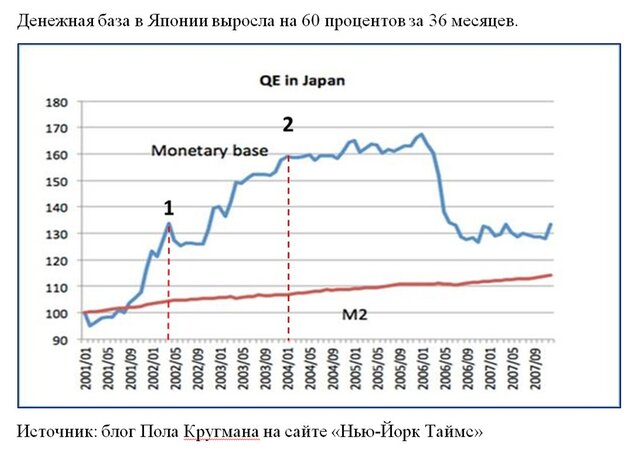

Через некоторое время эта политика была объявлена неэффективной и прекращена. Попробуем разобраться, в чем же заключается упомянутая выше нерешительность Банка Японии. Пол Кругман (нобелевский лауреат по экономике) приводит такую диаграмму:

Основная идея Кругмана: наращивание денежной базы не оказывает влияния на денежную массу, и поэтому политика количественного смягчения неэффективна.

Рост денежной базы в первые три года был быстрее, чем рост денежной массы (агрегат М2), а затем темпы выровнялись. На диаграмме видно, что денежная база за первые 15 месяцев выросла на 35% (точка 1 на диаграмме), а за три года – на 60% (точка 2 на диаграмме). Достаточен ли был такой темп роста? Много это или мало?

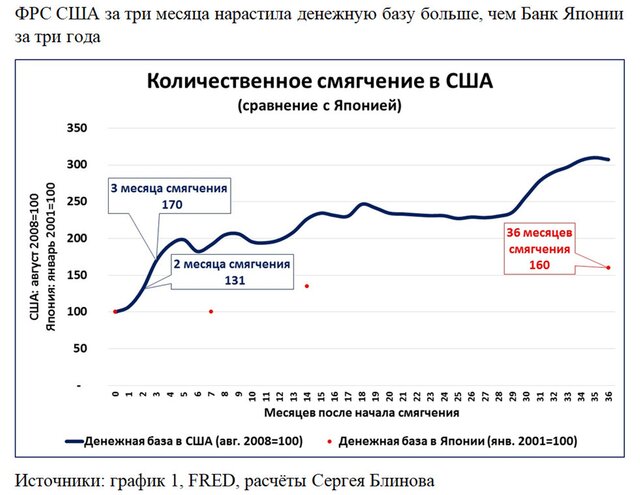

Все познается в сравнении. Если сравнить темпы и сроки роста денежной базы в Японии с 2001 г. с аналогичными показателями США начиная с августа 2008 г., то становится очевидной нерешительность Банка Японии.

Почувствуйте, насколько по-разному вели себя центральные банки Японии и США.

• За три года смягчения Банк Японии нарастил денежную базу лишь на 60%, а затем прекратил активные действия.

• ФРС США под руководством Бена Бернанке нарастила денежную базу на 70% уже через три месяца после начала смягчения. За три же года прирост денежной базы в США составил более 200%, но смягчение продолжалось и дальше.

Приведенные факты – наглядное свидетельство нерешительности Банка Японии.

Главная цель не инфляция, а денежная масса

Теперь о главном, о целях количественного смягчения. Проводя свою политику, Банк Японии ориентировался прежде всего на достижение определенного уровня инфляции.

Неявно предполагается, что если инфляция достигнет целевого уровня (в Японии – 2%), то это решит проблемы стагнации в японской экономике, которая длится уже третье десятилетие.

Но определенный уровень инфляции отнюдь не гарантирует экономического процветания. В истории известны случаи, когда при инфляции в сотни процентов наблюдался рост реального ВВП на 8 и более процентов в год (Бразилия в 1985-86 гг.). И падение цен (дефляция) тоже вовсе не препятствие для экономического роста (см. примеры в статье "Инфляция и экономический рост").

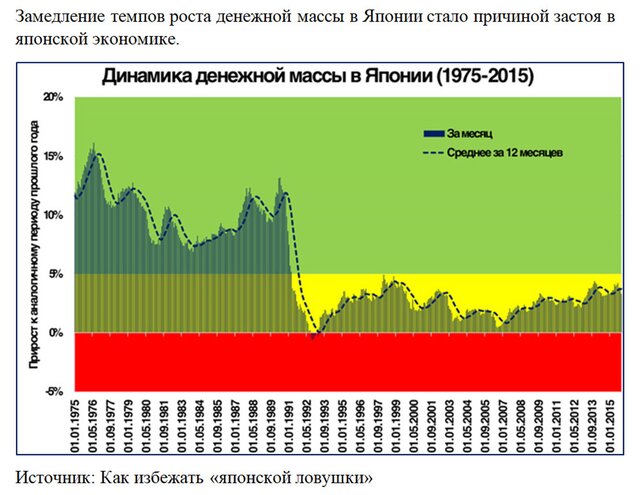

Гораздо более надежным ориентиром для многих стран, в том числе для Японии, может служить уже упоминавшаяся денежная масса.

Более того, динамика денежной массы в Японии прекрасно объясняет, почему после 40 лет бурного экономического роста (до 1990 г.) с начала 1990-х гг. в Японии уже третье десятилетие наблюдается стагнация и среднегодовые темпы роста ВВП не превышают 0,9%.

Все дело в том, что с начала 1990-х гг. резко изменилась денежно-кредитная политика Банка Японии, что и привело к таким плачевным результатам.

Если до 1991 г. темпы роста денежной массы не опускались ниже 7% в год, то после 1991 г. они ни разу не достигли уровня 5%.

Выводы

Из всего сказанного можно сделать два простых вывода для Банка Японии:

1. Достижение темпов роста денежной массы 7% и более решит все проблемы японской экономики.

2. Банку Японии просто надо быть более решительным.

Ссылка

Банк Японии семь раз обещал достичь 2%-й инфляции, но сейчас признал поражение и отказался от этих попыток. В последнем заявлении Банка Японии обещания достигнуть 2%-й уровень отсутствует (см. "Банк Японии признал поражение", Vedomosti.ru). Для неспециалистов требуется пояснить, что японцы хотят не снизить, а повысить инфляцию: она у них слишком низка, близка к нулю.

Это удобный пример, чтобы понять, к чему приводят ошибочные ориентиры в денежно-кредитной политике.

Почему у Банка Японии не получилось количественное смягчение

Сначала углубимся в историю, в начало 2000-х гг. Именно тогда Банк Японии первым в мире объявил о проведении количественного смягчения. Но проводил это смягчение Банк Японии нерешительно.

Через некоторое время эта политика была объявлена неэффективной и прекращена. Попробуем разобраться, в чем же заключается упомянутая выше нерешительность Банка Японии. Пол Кругман (нобелевский лауреат по экономике) приводит такую диаграмму:

Основная идея Кругмана: наращивание денежной базы не оказывает влияния на денежную массу, и поэтому политика количественного смягчения неэффективна.

Рост денежной базы в первые три года был быстрее, чем рост денежной массы (агрегат М2), а затем темпы выровнялись. На диаграмме видно, что денежная база за первые 15 месяцев выросла на 35% (точка 1 на диаграмме), а за три года – на 60% (точка 2 на диаграмме). Достаточен ли был такой темп роста? Много это или мало?

Все познается в сравнении. Если сравнить темпы и сроки роста денежной базы в Японии с 2001 г. с аналогичными показателями США начиная с августа 2008 г., то становится очевидной нерешительность Банка Японии.

Почувствуйте, насколько по-разному вели себя центральные банки Японии и США.

• За три года смягчения Банк Японии нарастил денежную базу лишь на 60%, а затем прекратил активные действия.

• ФРС США под руководством Бена Бернанке нарастила денежную базу на 70% уже через три месяца после начала смягчения. За три же года прирост денежной базы в США составил более 200%, но смягчение продолжалось и дальше.

Приведенные факты – наглядное свидетельство нерешительности Банка Японии.

Главная цель не инфляция, а денежная масса

Теперь о главном, о целях количественного смягчения. Проводя свою политику, Банк Японии ориентировался прежде всего на достижение определенного уровня инфляции.

Неявно предполагается, что если инфляция достигнет целевого уровня (в Японии – 2%), то это решит проблемы стагнации в японской экономике, которая длится уже третье десятилетие.

Но определенный уровень инфляции отнюдь не гарантирует экономического процветания. В истории известны случаи, когда при инфляции в сотни процентов наблюдался рост реального ВВП на 8 и более процентов в год (Бразилия в 1985-86 гг.). И падение цен (дефляция) тоже вовсе не препятствие для экономического роста (см. примеры в статье "Инфляция и экономический рост").

Гораздо более надежным ориентиром для многих стран, в том числе для Японии, может служить уже упоминавшаяся денежная масса.

Более того, динамика денежной массы в Японии прекрасно объясняет, почему после 40 лет бурного экономического роста (до 1990 г.) с начала 1990-х гг. в Японии уже третье десятилетие наблюдается стагнация и среднегодовые темпы роста ВВП не превышают 0,9%.

Все дело в том, что с начала 1990-х гг. резко изменилась денежно-кредитная политика Банка Японии, что и привело к таким плачевным результатам.

Если до 1991 г. темпы роста денежной массы не опускались ниже 7% в год, то после 1991 г. они ни разу не достигли уровня 5%.

Выводы

Из всего сказанного можно сделать два простых вывода для Банка Японии:

1. Достижение темпов роста денежной массы 7% и более решит все проблемы японской экономики.

2. Банку Японии просто надо быть более решительным.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Проамериканская Япония не хочет ссориться с Россией из-за территориального вопроса — когда в сфере дипломатии дело касается России, Япония действует с осторожностью, боясь обидеть большого соседа и потерять надежду на возврат «северных территорий» (южные Курильские о-ва). Однако уровень свободы японских дипломатов, зажатых в кулак американцами, очень ограничен. Недавно западные страны во главе с США атаковали РФ, а редкие «подпевки» со стороны Японии еще больше рассердили ее. По сообщению российского агентства «Спутник» от 26 апреля, начиная с 20 апреля, Тихоокеанский флот РФ проводил совместные артиллерийские учения в Японском море — два больших противолодочных корабля (БПК) «Адмирал Трибуц» и «Адмирал Виноградов», а также ракетный крейсер «Варяг» провели артиллерийскую стрельбу на подавление береговой цели, уничтожив мишени, имитирующие огневые точки и боевую технику условного противника.

Японское море считается открытым, то есть согласно международному праву любое государство имеет право вести какую-либо деятельность в его акватории. Тем не менее для Японии оно очень важно, поэтому страна напрягается при малейшем изменении ситуации. Естественно, можно представить себе волнение Японии из-за проведения российских военных учений, да еще и артиллерийской стрельбы по наземным целям там, где условным противником может быть только она. Фактически Япония следует примеру США и уже не в первый раз вставляет палки в колеса России. Каждый раз Россия без лишних слов направляет к японскому порогу корабли, а не самолеты, демонстрируя свою военную мощь. Японии остается только хранить спокойствие и приспосабливаться.

Несмотря на новое предупреждение со стороны России, США совместно с Великобританией и Францией нанесли ракетные удары по Сирии. Они не затронули российские объекты, и, как говорят, нанесли небольшой ущерб, так как большая часть ракет была остановлена российскими системами ПВО. Тем не менее был создан прецедент вооруженного вмешательства США и их союзников в ситуацию в Сирии, так что не исключено, что Соединенные Штаты пойдут и на более рискованные шаги. Причина, почему у Трампа, страдающего от трудностей как внутри страны, так и за ее пределами, еще есть смелость провоцировать Россию, в большей степени заключается в том, что он получает поддержку союзников. Кроме непосредственного участия Великобритании и Франции, важную роль играют и «подбадривающие крики» Японии.

Когда Трамп только объявил о начале вооруженного удара по Сирии, Япония необычайно активно поддержала его. 12 числа японское правительство опубликовало заявление, в котором не только одобрялся приказ о начале вооруженной атаки, борьба с дальнейшим использованием Сирией химического оружия рассматривалась как вынужденный шаг. Кроме того, власти Японии твердо поддерживали США в их решимости.

Япония не только активно поддержала американский план удара по Сирии, она согласилась с обвинениями в адрес России, выдвинутыми главным союзником США — Великобританией. По сообщению газеты Хуаньцю Жибао от 21 марта, в телефонном разговоре с премьер-министром Великобритании Терезой Мэй премьер-министр Японии Синдзо Абэ высказался по поводу дела Скрипалей. Он выразил свое возмущение из-за произошедшего и заявил, что Япония осуждает Россию за использование химического оружия и надеется, что истина будет установлена в кратчайшие сроки. В условиях отсутствия неопровержимых доказательств подобная поддержка односторонней аргументации Великобритании усиливает ее позицию и усложняет дальнейшие споры для России. Так Россия, уже страдающая от дипломатической изоляции, попадает из огня в полымя. Но она накрепко запомнит, как Япония «била лежачего».

Россия уже сделала Японии предупреждение — недавно посол РФ в Японии Галузин подчеркнул, что «мы не можем не замечать тот факт, что сегодня Соединенные Штаты проводят недружественную политику по отношению к России. В связи с этим альянс между США и Японией затруднил российско-японские отношения». Он также выразил свое непонимание причин, почему Япония поддержала обвинения в адрес России в деле Скрипалей, подчеркнув, что это серьезно вредит отношениям двух стран.

У России, как близкого соседа, найдется достаточно способов больно уколоть Японию, и последней это абсолютно ясно. Пытаясь сохранить баланс между двумя военными державами, можно допустить ошибку и столкнуться с серьезными последствиями. Если Япония будет постоянно давить на Россию по примеру США, она получит очень жесткий ответ.

Ссылка

Японское море считается открытым, то есть согласно международному праву любое государство имеет право вести какую-либо деятельность в его акватории. Тем не менее для Японии оно очень важно, поэтому страна напрягается при малейшем изменении ситуации. Естественно, можно представить себе волнение Японии из-за проведения российских военных учений, да еще и артиллерийской стрельбы по наземным целям там, где условным противником может быть только она. Фактически Япония следует примеру США и уже не в первый раз вставляет палки в колеса России. Каждый раз Россия без лишних слов направляет к японскому порогу корабли, а не самолеты, демонстрируя свою военную мощь. Японии остается только хранить спокойствие и приспосабливаться.

Несмотря на новое предупреждение со стороны России, США совместно с Великобританией и Францией нанесли ракетные удары по Сирии. Они не затронули российские объекты, и, как говорят, нанесли небольшой ущерб, так как большая часть ракет была остановлена российскими системами ПВО. Тем не менее был создан прецедент вооруженного вмешательства США и их союзников в ситуацию в Сирии, так что не исключено, что Соединенные Штаты пойдут и на более рискованные шаги. Причина, почему у Трампа, страдающего от трудностей как внутри страны, так и за ее пределами, еще есть смелость провоцировать Россию, в большей степени заключается в том, что он получает поддержку союзников. Кроме непосредственного участия Великобритании и Франции, важную роль играют и «подбадривающие крики» Японии.

Когда Трамп только объявил о начале вооруженного удара по Сирии, Япония необычайно активно поддержала его. 12 числа японское правительство опубликовало заявление, в котором не только одобрялся приказ о начале вооруженной атаки, борьба с дальнейшим использованием Сирией химического оружия рассматривалась как вынужденный шаг. Кроме того, власти Японии твердо поддерживали США в их решимости.

Япония не только активно поддержала американский план удара по Сирии, она согласилась с обвинениями в адрес России, выдвинутыми главным союзником США — Великобританией. По сообщению газеты Хуаньцю Жибао от 21 марта, в телефонном разговоре с премьер-министром Великобритании Терезой Мэй премьер-министр Японии Синдзо Абэ высказался по поводу дела Скрипалей. Он выразил свое возмущение из-за произошедшего и заявил, что Япония осуждает Россию за использование химического оружия и надеется, что истина будет установлена в кратчайшие сроки. В условиях отсутствия неопровержимых доказательств подобная поддержка односторонней аргументации Великобритании усиливает ее позицию и усложняет дальнейшие споры для России. Так Россия, уже страдающая от дипломатической изоляции, попадает из огня в полымя. Но она накрепко запомнит, как Япония «била лежачего».

Россия уже сделала Японии предупреждение — недавно посол РФ в Японии Галузин подчеркнул, что «мы не можем не замечать тот факт, что сегодня Соединенные Штаты проводят недружественную политику по отношению к России. В связи с этим альянс между США и Японией затруднил российско-японские отношения». Он также выразил свое непонимание причин, почему Япония поддержала обвинения в адрес России в деле Скрипалей, подчеркнув, что это серьезно вредит отношениям двух стран.

У России, как близкого соседа, найдется достаточно способов больно уколоть Японию, и последней это абсолютно ясно. Пытаясь сохранить баланс между двумя военными державами, можно допустить ошибку и столкнуться с серьезными последствиями. Если Япония будет постоянно давить на Россию по примеру США, она получит очень жесткий ответ.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Об этом заявил губернатор Осаки Итиро Мацуи

Губернатор Осаки Итиро Мацуи заявил, что в префектуре может появиться один из первых в стране казино-курортов, который проработает почти два года до момента возможного проведения World Expo 2025 в его стенах, сообщает ЕНВ.

Сейчас ожидается принятие поправок в законодательство, которые разрешат строительство казино. В то же время, Осака прилагает усилия, чтобы выиграть возможность проведения Всемирной выставки 2025 года (2025 World Expo). "Обсуждение законопроекта было ненадолго отложено, но к настоящему моменту времени он уже одобрен Либерально-демократической партией и партией Комэйто.

Так что мы хотим реализовать проект курорта с казино уже к 2023 или 2024 году", - сказал Мацуи.

В настоящий момент рассматривается три места по всей Японии для строительства первых в стране казино. Вопрос постройки игорных объектов в Стране восходящего солнца – сугубо политический. Данный многоступенчатый процесс предусматривает получение национального разрешения на участие в конкурсе от правительства и утверждение местными ассамблеями финансирования проектов.

Только после того, как все эти моменты будут улажены, начнется фактическое строительство. "Если законопроект вступит в силу настолько быстро, насколько это возможно, мы быстро составим график, и начнем строить объект", - добавил Мацуи.

Итиро Мацуи стремится к тому, чтобы казино-курорт был открыт уже к 2023 году на искусственном острове Юмесима, а также надеется, что Осака удостоится права проведения Всемирной выставки 2025 года (решение будет принято в ноябре 170-ю членами Парижского Интернационального Бюро – BIE). Соперничать с Осакой будут Екатеринбург и Баку. В Японии главным соперником считают российский город, так как предполагается, что на его стороне более 50 африканских делегатов BIE.

Зная это, мэр Осаки Хирофуми Ёсимура и руководители местных компаний в ближайший вторник отправятся в Южную Африку для участия в Японско-африканском государственно-частном экономическом форуме. "BIE оценили заявки России и Азербайджана так же высоко, как и заявку от Осаки. Мы держим ухо востро. От африканских стран почти 50 голосов – около одной трети от общего числа голосов. Так что, мы собираемся в Африку вместе с представителями центрального правительства и бизнес-сообщества, чтобы увеличить шансы Осаки", - сказал Ёсимура на прошлой неделе.

В форуме также будут участвовать представители таких компаний, как Keidanren, Yamaha Motor Co., Toshiba Corp. и Marubeni Corp.

Ссылка

Губернатор Осаки Итиро Мацуи заявил, что в префектуре может появиться один из первых в стране казино-курортов, который проработает почти два года до момента возможного проведения World Expo 2025 в его стенах, сообщает ЕНВ.

Сейчас ожидается принятие поправок в законодательство, которые разрешат строительство казино. В то же время, Осака прилагает усилия, чтобы выиграть возможность проведения Всемирной выставки 2025 года (2025 World Expo). "Обсуждение законопроекта было ненадолго отложено, но к настоящему моменту времени он уже одобрен Либерально-демократической партией и партией Комэйто.

Так что мы хотим реализовать проект курорта с казино уже к 2023 или 2024 году", - сказал Мацуи.

В настоящий момент рассматривается три места по всей Японии для строительства первых в стране казино. Вопрос постройки игорных объектов в Стране восходящего солнца – сугубо политический. Данный многоступенчатый процесс предусматривает получение национального разрешения на участие в конкурсе от правительства и утверждение местными ассамблеями финансирования проектов.

Только после того, как все эти моменты будут улажены, начнется фактическое строительство. "Если законопроект вступит в силу настолько быстро, насколько это возможно, мы быстро составим график, и начнем строить объект", - добавил Мацуи.

Итиро Мацуи стремится к тому, чтобы казино-курорт был открыт уже к 2023 году на искусственном острове Юмесима, а также надеется, что Осака удостоится права проведения Всемирной выставки 2025 года (решение будет принято в ноябре 170-ю членами Парижского Интернационального Бюро – BIE). Соперничать с Осакой будут Екатеринбург и Баку. В Японии главным соперником считают российский город, так как предполагается, что на его стороне более 50 африканских делегатов BIE.

Зная это, мэр Осаки Хирофуми Ёсимура и руководители местных компаний в ближайший вторник отправятся в Южную Африку для участия в Японско-африканском государственно-частном экономическом форуме. "BIE оценили заявки России и Азербайджана так же высоко, как и заявку от Осаки. Мы держим ухо востро. От африканских стран почти 50 голосов – около одной трети от общего числа голосов. Так что, мы собираемся в Африку вместе с представителями центрального правительства и бизнес-сообщества, чтобы увеличить шансы Осаки", - сказал Ёсимура на прошлой неделе.

В форуме также будут участвовать представители таких компаний, как Keidanren, Yamaha Motor Co., Toshiba Corp. и Marubeni Corp.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Глава МИД Японии Таро Коно анонсировал проведение переговоров заместителя министра иностранных дел страны Такэо Мори и его российского коллеги Игоря Моргулова, выразив надежду, что встреча «будет значимой» и стороны смогут «значительно продвинутся к заключению мирного договора».

Он уточнил, что в ходе переговоров, запланированных на 11 мая, речь пойдет, в том числе, о совместной хозяйственной деятельности на Южных Курилах. Встреча Моргулова и Мори состоится в преддверии визита в Россию премьер-министра Японии Синдзо Абэ, передает РИА «Новости».

Ранее Абэ выразил надежду на углубление взаимопонимания с Россией и развитие новых проектов...

Ссылка

Он уточнил, что в ходе переговоров, запланированных на 11 мая, речь пойдет, в том числе, о совместной хозяйственной деятельности на Южных Курилах. Встреча Моргулова и Мори состоится в преддверии визита в Россию премьер-министра Японии Синдзо Абэ, передает РИА «Новости».

Ранее Абэ выразил надежду на углубление взаимопонимания с Россией и развитие новых проектов...

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

- Хотя премьер-министр Японии Синдзо Абэ в последнее время и в центре, и на местах, особенно на Хоккайдо, убеждает японцев, что в результате его личных усилий и создания особых отношений с президентом РФ Владимиром Путиным «северные территории» чуть ли не вот-вот перейдут к Японии, в Москве, похоже, другое мнение. Курирующий российско-японские отношения заместитель министра иностранных дел РФ Игорь Моргулов сделал заявление, которое едва ли обрадует Абэ, тем более в обстановке критики японского премьера внутри страны за его причастность к финансовым скандалам и требований оппозиции покинуть премьерский пост.

В опубликованном сегодня интервью газете «Известия» Игорь Моргулов высказал, надо понимать, не только личную точку зрения о том, что, вопреки звучащим из Японии оптимистичным ожиданиям, существенного прогресса в деле выработки условий подписания мирного договора нет.

«Относительно перспектив заключения мирного договора (в японском понимании «мирный договор» — это эвфемизм «возвращения» Японии южнокурильских островов — А.К.) могу сказать только одно — реальное продвижение в решении этого вопроса возможно в условиях комплексного развития российско-японских связей, формирования в них атмосферы подлинного взаимного доверия и партнерства. Пока мы лишь в самом начале этого пути», — сообщил замминистра. Иными словами, те разрекламированные 20 встреч японского премьера с Путиным, включая «таинственные» беседы тет-а-тет, никакого результата не дали, и, получается, Абэ, как бы это помягче сказать, вводил японцев в заблуждение, выдавая желаемое за действительное.

Одновременно высокопоставленный дипломат счел необходимым отметить, что в России озабочены укреплением японо-американского военно-политического союза и не намерены замалчивать эту тему. Причин для этого больше чем достаточно. Токио поддерживает все антироссийские инициативы своего сюзерена — США и его европейских союзников. Присоединяется к незаконным и несправедливым экономическим и иным санкциям, подписывает документы «большой семерки» с обвинениями Москвы во всех мыслимых и немыслимых грехах, соглашается предоставить свою территорию для размещения направленных против России и КНР элементов американской глобальной системы ПРО, закупает и в нарушение конституции создает собственные новейшие истребители-бомбардировщики, преобразовывает авианесущие корабли в настоящие авианосцы. Да и вообще, отказывается от «мирной» конституции, возвращая себе право вести войны за рубежом, что, конечно же, не может не беспокоить страны, являющиеся соседями Страны восходящего солнца. Страны, напомним, жертвы милитаристской Японии.

И, проводя подобную, прямо скажем, двурушническую политику, японцы продолжают убеждать российское руководство в своем миролюбии и дружелюбии в отношении нашей страны, рисуют картины благоденствия российского народа за счет оказывающейся на поверку мифической «помощи», которую Токио сулит за «отданные острова». При этом делают вид, что «не слышат» явственно высказываемую, в том числе и президентом Путиным, серьезную озабоченность российского руководства всемерным укреплением военного союза Японии с США и с другими странами противостоящего России военного альянса.

Полагаю, эти и другие осложняющие, да что там, скажем прямо, весьма омрачающие наши отношения с Японией вопросы будут заданы премьер-министру Абэ во время встречи с президентом Путиным со всей принципиальностью. И тут не отделаешься панибратским общением на «ты» и общими заверениями в «дружбе с Владимиром». По большому счету, можно сказать, наступает «момент истины», когда Абэ-сан, да и всему японскому истеблишменту пришла пора определиться, будут они выстраивать подлинно добрососедские отношения с нашей страной, включая совместное разрешение военно-стратегических и экономических проблем региона, или продолжат быть пристяжными в упряжке с Вашингтоном и Пентагоном.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

В Subaru признали фальсификацию данных о потенциальном пробеге и классе выпускаемых машин в 2002 г

Новость 269 0

Неверные данные японский производитель указал при выпуске 903 автомобилей, в том числе Subaru Forester и Toyota GT-86Новость 269 0

В пятницу представители компании Subaru заявили, что данные о потенциальном пробеге и эмиссионном классе 903 автомобилей были сфальсифицированы на одном из заводов автоконцерна. По их словам, данное злоупотребление со стороны персонала Subaru предположительно имело место в 2002 году, сообщает ЕНВ.

Подобное откровение – еще один удар по репутации производителя, который в конце прошлого года признал, что неквалифицированный персонал проводил тестирование новых автомобилей. Тем не менее, компания отрицает возможность наличия проблем с контролем качества, утверждая, что рассматриваемые транспортные средства соответствуют нормативным стандартам и собраны в соответствии с изначальными данными тестирования и инспекций.

Доклад был представлен президентом компании Ясуюки Ёсинагой замминистра транспорта Японии Тецуя Окуде. "Поскольку любое манипулирование данными осмотра вызовет общественное недоверие к автопроизводителям, такое нарушение правил не должно повториться", - сказал Окуда, призывая компанию Subaru тщательно соблюдать установленные правила. Ёсинага пообещал обеспечить превентивные меры. "Это серьезная проблема. Я глубоко сожалею, что это случилось", - ответил он.

Докладывая министерству, президент Subaru уточнил, что нарушение затронуло все девять моделей автомобилей, выпускаемых автоконцерном в 2002 году, в том числе спортивный внедорожник Forester, а также спортивный автомобиль Toyota GT-86, производимый двумя японскими компаниями совместно. Как было заявлено на встрече Ясуюки Ёсинаги и Тецуя Окуды, компания Subaru не собирается отзывать данные модели, поскольку не было обнаружено каких-либо проблем с качеством изделий.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Правительство Японии отложит объявление названия следующей эпохи (время исчисления) до февраля будущего года или даже на более поздний срок. Таким образом, в ведомстве отказались от первоначальных планов по быстрому решению данного вопроса. Об этом в минувший вторник рассказал источник издания Kyodo News в правительстве страны, сообщает ЕНВ.

Объявление названия эпохи, которое начнется с момента правления нового императора, наследного принца Нарухито, 1 мая 2019 года, скорее всего, произойдет после церемонии, посвященной 30-летию правления императора Акихито – 24 февраля.

Ранее правительство выдвигало идею объявить название нового периода летоисчисления во второй половине этого года. "Нежелательна ситуация, когда общество считает, что существуют два разных названия одной эпохи", - заявил источник Kyodo из канцелярии премьер-министра. – "Было бы правильнее, если бы время между объявлением нового названия эпохи и фактическим переходом трона было бы максимально коротким", - подчеркнул он.

Представители правящей Либерально-демократической партии также заявили, что объявление нового названия эпохи до начала церемонии в честь 30-летия правления Акихито "может создать ненужное праздничное настроение".

Эпохи в Японии длятся во время правления каждого из императоров и используются в календарях и официальных документах повсеместно с григорианским летоисчислением.

Нынешняя эпоха "Хэйсэй" или "Установление мира" началась 8 января 1989 года, на следующий день после смерти императора Сёвы (Хирахито), отца Акихито. Для новой эпохи правительство намерено выбрать девиз, который легко читается и никогда не использовался ранее. Названия эр традиционно состоят из двух китайских символов.

Традиция возникла ещё в древнем Китае, но, по словам историков, Япония – единственная страна, которая все еще придерживается ей.

Традиция давать название эпохам, или девизы, остается широко распространенным явлением в японском обществе. Например, в водительских удостоверениях, медицинских полисах и банковских документах используются даты не григорианского календаря, а японских эпох.

Впрочем, казалось бы укоренившаяся традиция относительно недавно могла исчезнуть. В 1950 году Научный совет Японии обратился к правительству с просьбой отменить систему, назвав ее непрактичной в том плане, что по ней трудно отслеживать национальные исторические события в глобальном контексте. Однако в 1979 году после опроса, проведенного кабинетом министров, выяснилось, что 87,5 процентов населения используют японскую периодизацию в своей повседневной жизни, ввиду чего был принят закон, официально позволяющий правительству объявлять старт новым эпохам правления и давать им официальные названия.

Ссылка

Только сейчас заметил, что журналист обозвал предыдущего императора Хирахитой. За это японец может набить ему морду лица. Императора звали Хирохито (裕仁). Хира по японски это что-то простое, обыденное, низкого звания.

Объявление названия эпохи, которое начнется с момента правления нового императора, наследного принца Нарухито, 1 мая 2019 года, скорее всего, произойдет после церемонии, посвященной 30-летию правления императора Акихито – 24 февраля.

Ранее правительство выдвигало идею объявить название нового периода летоисчисления во второй половине этого года. "Нежелательна ситуация, когда общество считает, что существуют два разных названия одной эпохи", - заявил источник Kyodo из канцелярии премьер-министра. – "Было бы правильнее, если бы время между объявлением нового названия эпохи и фактическим переходом трона было бы максимально коротким", - подчеркнул он.

Представители правящей Либерально-демократической партии также заявили, что объявление нового названия эпохи до начала церемонии в честь 30-летия правления Акихито "может создать ненужное праздничное настроение".

Эпохи в Японии длятся во время правления каждого из императоров и используются в календарях и официальных документах повсеместно с григорианским летоисчислением.

Нынешняя эпоха "Хэйсэй" или "Установление мира" началась 8 января 1989 года, на следующий день после смерти императора Сёвы (Хирахито), отца Акихито. Для новой эпохи правительство намерено выбрать девиз, который легко читается и никогда не использовался ранее. Названия эр традиционно состоят из двух китайских символов.

Традиция возникла ещё в древнем Китае, но, по словам историков, Япония – единственная страна, которая все еще придерживается ей.

Традиция давать название эпохам, или девизы, остается широко распространенным явлением в японском обществе. Например, в водительских удостоверениях, медицинских полисах и банковских документах используются даты не григорианского календаря, а японских эпох.

Впрочем, казалось бы укоренившаяся традиция относительно недавно могла исчезнуть. В 1950 году Научный совет Японии обратился к правительству с просьбой отменить систему, назвав ее непрактичной в том плане, что по ней трудно отслеживать национальные исторические события в глобальном контексте. Однако в 1979 году после опроса, проведенного кабинетом министров, выяснилось, что 87,5 процентов населения используют японскую периодизацию в своей повседневной жизни, ввиду чего был принят закон, официально позволяющий правительству объявлять старт новым эпохам правления и давать им официальные названия.

Ссылка

Только сейчас заметил, что журналист обозвал предыдущего императора Хирахитой. За это японец может набить ему морду лица. Императора звали Хирохито (裕仁). Хира по японски это что-то простое, обыденное, низкого звания.

Отредактировано: Vediki977 - 12 май 2018 22:19:50

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Министр обороны Японии Ицунори Онодэра заявил о размещении в префектуре Акита на севере и в префектуре Ямагути на острове Хонсю двух наземных комплексов ПРО американского производства Aegis Ashore.

«Эти два района станут кандидатами на размещение (установок», – передает ТАСС со ссылкой на агентство Киодо заявление Онодэра, сделанное после заседания правительства.

Акита и Ямагути и раньше назывались экспертами как потенциальные места развертывания Aegis Ashore, но до сих пор официальные избегали говорить об этом открыто и конкретно. По мнению руководства оборонного ведомства, двух таких установок, как утверждают власти, будет в целом достаточно, чтобы прикрыть всю территорию Японии от удара баллистических ракет.

Ранее СМИ сообщали, что Токио планирует приобрести в США наземный вариант системы ПРО Aegis, которыми уже оснащены шесть ракетных эсминцев ВМС Японии.

Напомним, в декабре 2017 года в МИД Японии заявили, что предстоящее развертывание в Японии наземных комплексов противоракетной обороны (ПРО) американского производства Aegis Ashore носит оборонительный характер и не несет угрозы России и сопредельным странам.

Ссылка

«Эти два района станут кандидатами на размещение (установок», – передает ТАСС со ссылкой на агентство Киодо заявление Онодэра, сделанное после заседания правительства.

Акита и Ямагути и раньше назывались экспертами как потенциальные места развертывания Aegis Ashore, но до сих пор официальные избегали говорить об этом открыто и конкретно. По мнению руководства оборонного ведомства, двух таких установок, как утверждают власти, будет в целом достаточно, чтобы прикрыть всю территорию Японии от удара баллистических ракет.

Ранее СМИ сообщали, что Токио планирует приобрести в США наземный вариант системы ПРО Aegis, которыми уже оснащены шесть ракетных эсминцев ВМС Японии.

Напомним, в декабре 2017 года в МИД Японии заявили, что предстоящее развертывание в Японии наземных комплексов противоракетной обороны (ПРО) американского производства Aegis Ashore носит оборонительный характер и не несет угрозы России и сопредельным странам.

Ссылка

Карма: +6,455.71

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

Регистрация: 26.11.2007

Сообщений: 20,203

Читатели: 17

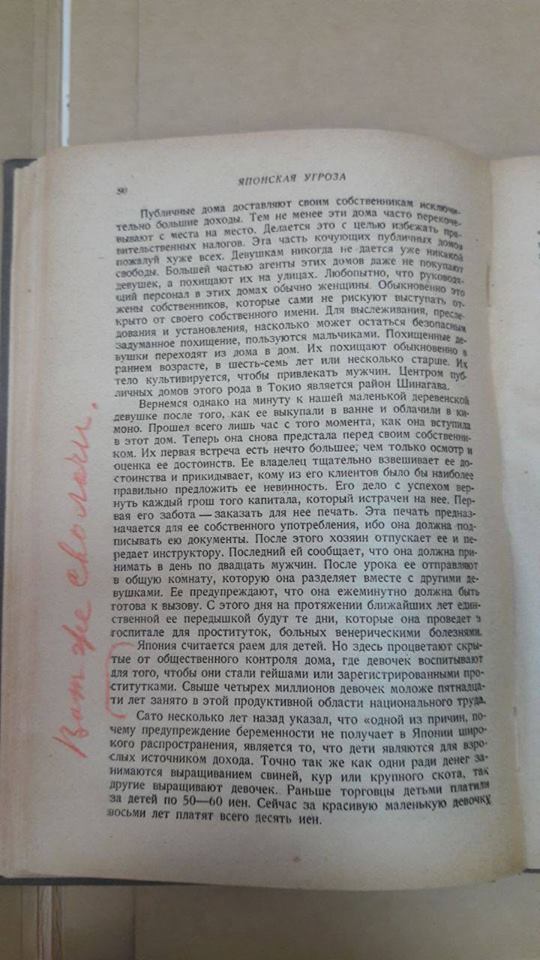

Помета товарища Сталина на странице книги Т. О'Контрой "Японская угроза": перевод с английского / Москва : Государственное социально-экономическое издательство, 1934.

Сейчас на ветке:

4,

Модераторов: 0,

Пользователей: 0,

Гостей: 1,

Ботов: 3