Перспективы развития России

25,445,779

131,042

|

|

Зауралец ( Слушатель ) |

| 24 ноя 2017 21:35:46 |

понимаю что расспростаняю буржуйскую пропаганду .. но из песни слов не выкинеш

новая дискуссия Дискуссия 775

"Из-за зарплат курганские учителя подают в суд на правительство и грозят протестами"

https://ura.news/news/1052313268

Учителя трех школ в Звериноголовском районе подали в суд на правительство Курганской области из-за замены стопроцентной компенсации коммунальных льгот на выплату в размере 1200 рублей. Преподаватели говорят о значительном снижении зарплат с начала года и грозят выйти на акции протеста после Нового года.

«В случае, если областной суд признает наши требования обоснованным, закон отменят по всей области», — рассказал «URA.RU» учитель из Звериноголовской школы Владимир Кочеулов.

По словам педагога, несмотря на то, что нагрузка у него осталась прежней, доходы упали. «Если раньше я на руки получал 19-21 тысяч, сейчас получаю лишь 14,7 тысяч рублей», — рассказывает Кочеулов. По его данным, это происходит из-за того, что район с начала года практически не платит стимулирующие надбавки, положенные учителям. Это составляло до 30% от общей суммы зарплаты.

Учителя уже не раз поднимали этот вопрос перед зауральскими властями

Учителя уже не раз поднимали этот вопрос перед зауральскими властями

Фото: Игорь Меркулов © URA.RU

«На днях к нам приехала комиссия, мы думали, что она за нас заступится, но они, наоборот, сделали выводы, что некоторые суммы нужно сократить», — жалуется Кочеулов. При этом, по данным учителей, аналогичные выплаты в соседних регионах значительно ниже. «У нас учительница уехала работать в Тюмень, там за классное руководство на каждого ученика платят 700 рублей, у нас — по два рубля. Если нам отменят выплату за проверку тетрадей, мы тоже откажемся их проверять, как это уже было в Кургане», — предупреждает Кочеулов. «У нас уборщицам поднимают зарплату до минимального уровня. Техничка будет получать 10 тысяч рублей — и начинающий учитель получает столько же!» — передает педагог возмущение своих коллег.

Звериноголовские учителя надеются пожаловаться на свое бедственное положение губернатору Алексею Кокорину, который приедет в ближайшее время в район на открытие памятника. «Мы уже пожалели, что не вышли на митинг 1 сентября. Если ситуация не изменится, мы организуем акции протеста после Нового года», — заявил Кочеулов.

Комментировать ситуацию руководитель отраслевого профсоюза учителей Зауралья Елена Охапкина отказалась, сославшись на то, что находится в командировке.

Заместитель директора департамента образования и науки Курганской области Андрей Кочеров в разговоре с «URA.RU» отметил, что с доходами конкретных педагогов нужно разбираться индивидуально. Недовольным он предложил обращаться с жалобами к областным специалистам. Ранее учителя отмечали, что из-за снижения средней зарплаты по экономике власти могут вполне законно снизить им выплаты.

С 1 сентября 2017 года в Курганской области компенсация коммунальных расходов сельским учителям заменена на фиксированную выплату 1200 рублей в месяц. Власти объяснили этот шаг требованием Минфина России по оздоровлению бюджета. Курганская область имеет госдолг более 16 млрд рублей (это почти 90% от собственных доходов региона), а также дефицит бюджета в 3 млрд 445 млн рублей. Поэтому регион должен отменить все «лишние» льготы, не предусмотренные федеральным законодательством

А так у нас все нормально. Все по заветам Медведева, тетка заслуженный учитель ушла из школы, уехала в город. Сейчас ИП, учит тех, кто может платить, а все остальные идите за знаниями к свои родителям, которых учили при СССР по бесплатным учебникам учителя с красными дипломами МГУ (ну это мене повезло).

https://ura.news/news/1052313268

Учителя трех школ в Звериноголовском районе подали в суд на правительство Курганской области из-за замены стопроцентной компенсации коммунальных льгот на выплату в размере 1200 рублей. Преподаватели говорят о значительном снижении зарплат с начала года и грозят выйти на акции протеста после Нового года.

«В случае, если областной суд признает наши требования обоснованным, закон отменят по всей области», — рассказал «URA.RU» учитель из Звериноголовской школы Владимир Кочеулов.

По словам педагога, несмотря на то, что нагрузка у него осталась прежней, доходы упали. «Если раньше я на руки получал 19-21 тысяч, сейчас получаю лишь 14,7 тысяч рублей», — рассказывает Кочеулов. По его данным, это происходит из-за того, что район с начала года практически не платит стимулирующие надбавки, положенные учителям. Это составляло до 30% от общей суммы зарплаты.

Учителя уже не раз поднимали этот вопрос перед зауральскими властямиФото: Игорь Меркулов © URA.RU

«На днях к нам приехала комиссия, мы думали, что она за нас заступится, но они, наоборот, сделали выводы, что некоторые суммы нужно сократить», — жалуется Кочеулов. При этом, по данным учителей, аналогичные выплаты в соседних регионах значительно ниже. «У нас учительница уехала работать в Тюмень, там за классное руководство на каждого ученика платят 700 рублей, у нас — по два рубля. Если нам отменят выплату за проверку тетрадей, мы тоже откажемся их проверять, как это уже было в Кургане», — предупреждает Кочеулов. «У нас уборщицам поднимают зарплату до минимального уровня. Техничка будет получать 10 тысяч рублей — и начинающий учитель получает столько же!» — передает педагог возмущение своих коллег.

Звериноголовские учителя надеются пожаловаться на свое бедственное положение губернатору Алексею Кокорину, который приедет в ближайшее время в район на открытие памятника. «Мы уже пожалели, что не вышли на митинг 1 сентября. Если ситуация не изменится, мы организуем акции протеста после Нового года», — заявил Кочеулов.

Комментировать ситуацию руководитель отраслевого профсоюза учителей Зауралья Елена Охапкина отказалась, сославшись на то, что находится в командировке.

Заместитель директора департамента образования и науки Курганской области Андрей Кочеров в разговоре с «URA.RU» отметил, что с доходами конкретных педагогов нужно разбираться индивидуально. Недовольным он предложил обращаться с жалобами к областным специалистам. Ранее учителя отмечали, что из-за снижения средней зарплаты по экономике власти могут вполне законно снизить им выплаты.

С 1 сентября 2017 года в Курганской области компенсация коммунальных расходов сельским учителям заменена на фиксированную выплату 1200 рублей в месяц. Власти объяснили этот шаг требованием Минфина России по оздоровлению бюджета. Курганская область имеет госдолг более 16 млрд рублей (это почти 90% от собственных доходов региона), а также дефицит бюджета в 3 млрд 445 млн рублей. Поэтому регион должен отменить все «лишние» льготы, не предусмотренные федеральным законодательством

А так у нас все нормально. Все по заветам Медведева, тетка заслуженный учитель ушла из школы, уехала в город. Сейчас ИП, учит тех, кто может платить, а все остальные идите за знаниями к свои родителям, которых учили при СССР по бесплатным учебникам учителя с красными дипломами МГУ (ну это мене повезло).

ОТВЕТЫ (52)

|

|

Снегирёва ( Слушатель ) |

| 24 ноя 2017 21:46:59 |

Сообщение удалено

25 ноя 2017 02:01:02

25 ноя 2017 02:01:02

|

|

Зауралец ( Слушатель ) |

| 24 ноя 2017 21:54:01 |

Цитата: Снегирёва от 24.11.2017 21:46:59

Я кратко, что бы тема была ясна.

У нас доходы области 25 миллиардов, расходы 32 лярда, остальное дает минфин или берут в банках коммерческих что бы майские указы ВВП исполнять. Под проценты.

Вот снова верстали бюджет.... минфин говрит - сокращайте расходы ... местные депутаты и сократили. Мол чо делать, давайте отменим льготы учителям. Да и шабаш. Т.е. что бы центр денег дал и покрыл часть дифицита наши депутаты резанули по учителям, те вот бухтеть начинают. Пока вот так тихо, скоро вся область забурлит. Это только цвяточки. У моего брата 4-ро детей, он учитель фирзы, зарплата 18 тыш, и + ему 6 тыш зимой компенсировали казна на отопление и свет. Летом газ не жгется и день световой подольше, укладывался в 2000. И щас ему сказали, тебе вместо 6000 компенсации комунальных .. вот держи 1200. И главное не забывай на выборы в марте 18 прийти. Ждем. Вот ждет выборов .. и следит за тем что творится в области. Буча если попрет .. то будем звенеть на всю страну.

|

|

KevinKostner ( Специалист ) |

| 24 ноя 2017 22:14:17 |

Цитата: Зауралец от 24.11.2017 21:35:46

Почему нормально? Кто такое сказал?

Если мне память не изменяет, а она мне в этом случае точно не изменяет, вопрос зарплат у учителей был центральным на последней прямой линии. Путин поручил изучить все присланные по этой теме вопросы. Ну и подняты на фед.уровень были 2.

Поэтому ситуация с курганскими учителями требует рассмотрения и жёсткого ответа местным властям, которые в очередной раз забивают на свои прямые обязанности.

|

|

Зауралец ( Слушатель ) |

| 24 ноя 2017 22:38:05 |

Зауралье вязнет в долгах. Депутаты упрекнули премьера Медведева за кредит для Бангладеш

https://ura.news/news/1052267884

с каких шишей ее поднимать, учителям урезали льготы, что бы минфин выделил балла, потому что кредитов коммерческих банков не хватает, на выполнение майских указов Президента.

я же доходчиво пишу?

PS: Ребята .. вы хоть в усмерть заминусуйте ... но факт остается фактом. Не от хорошей жизни существует следующая статистика.

из вики .. бъется с росстатом.

т.е. при проклятых комунистах пик 1 107 28 человек населения

а щас в благословенные годы развитого капитализма и правильного курса в стране 854 109 человек. Скоро достигнем 1946 послевоенного года в 843 700 человек

думаю в следующем году будет тип-топ.

Я пищу что происходит и хотя бы (постом выше про ретейл) предлагаю что делать. Но нет есть люди минусующие ... они поддерживают вымирание моей области. "Спасибо вам ....сы"

|

|

Снегирёва ( Слушатель ) |

| 24 ноя 2017 22:46:22 |

Цитата: Зауралец от 24.11.2017 22:38:05

зауралье вязнет вдолгах.

а при чём тут другие стратегические направления, коль алминистрация зауралья и ваши мэры\губернаторы которых вы выбирали погрязли в долгах?

они некомпетентны?

вся страна должна кинуться к вашим взяточникам и коррупционерам, растратчикам, и бесталанным бестолковым местным лидерам

чтобы разгрести ваши долги и в который раз разгрести ваши авгиевы конюшни?

вы не тех обвиняете в ваших бедах.

вам выдали столько же средств сколько всем остальным

у других хватило ума организовать управление так чтобы на всё хватало

а вы почему-то обвиняете не своё местное самоуправление, а МЕдведева, Путина, Минфин, банки...

|

|

Зауралец ( Слушатель ) |

| 24 ноя 2017 23:04:31 |

Цитата: Снегирёва от 24.11.2017 22:46:22

Кому хватило .. можно примеры, стать невзяточником не коррупционером ...

областям сидящим на газе-нефти-центру и югу Краснодару, где подконтрольные Ткачеву предприятия выщелками все квоты по интервенциям зерновым еще в июле. а наши фермера вынуждены были продавать зерно в екатеринбург по 3500 за тонну, а щас вобще вирус АЧС и им просто тупо запретили продавать зерно а банкиры уже за кредитами в очереди

В Зауралье из-за чумы свиней может «зависнуть» больше половины рекордного урожая

https://ura.news/news/1052313468

а ну забылся ... казнокрады же не дают развиваться, а не законы, по которым забирают 75% сборов налоговских в центр. Чо я ... забылся .. простите ...

осознал свою вину меру степень глубину ... это во всем наш единорос губернатор же виноват и детутаты единоросы, напринимали тут законов глумятся над народом - жития не дают.

"вся страна должна кинуться к вашим взяточникам и коррупционерам, растратчикам, и бесталанным бестолковым местным лидерам" - напомню ... при Сталине такой херни тут у нас небыло, но это при Сталине, который своего сына не пожалел

Сталин: Я солдата на фельдмаршала не меняю

и оставил после себя китель сапоги да трубку ..

вам даже визуализацию момента для понимая темы подтянул для развития,

https://www.youtube.…UiZxuzyq_M

а у нас нынче своих не сдают. Отсюда и рецедив в масштабах страны зреет. Одним все ... другим хрен с редькой и закон.

|

|

Барристер ( Практикант ) |

| 25 ноя 2017 21:31:37 |

Цитата: Зауралец от 24.11.2017 22:38:05

Демографические ямы, обусловленные нападением нацистской Европы вы так тактично не упомянули... ну нет вины евронацистов, это же так давно было.... а Медведев вот он, так близко, и он виноват.

Да, не от хорошей жизни Россия сейчас проходит демографическую яму, это вам привет от нацистской Европы.

Вы можете назвать за это сегодняшних европейцев проклятыми? Или они неувиноватые рафики и у них можно купить цацу?

|

|

Николаич ( Практикант ) |

| 26 ноя 2017 07:47:19 |

Сообщение удалено

KevinKostner

26 ноя 2017 13:51:34

KevinKostner

26 ноя 2017 13:51:34

Отредактировано: KevinKostner - 26 ноя 2017 13:51:34

X

26 ноя 2017 11:12Предупреждение от модератора KevinKostner:

Уберите своё последнее предложение. Предупреждение Вам.

|

|

nekto_mamomot ( Специалист ) |

| 26 ноя 2017 10:02:17 |

Цитата: Николаич от 26.11.2017 07:47:19

И без троллинга, провоцирования некоторые аккаунты никак не могут!

Хамло!

|

|

НаталияС. ( Слушатель ) |

| 26 ноя 2017 13:41:54 |

Цитата: Николаич от 26.11.2017 07:47:19

Ну, если принять за периодичность воспроизводства поколений 25 лет, то как раз в 90-х пошло второе поколение тех, кто родился в 40-х. Сколько в те годы было нерожденных, убитых, не переживших, с подорванным здоровьем потенциальных будущих родителей - именно по вине нападения нацистов.

|

|

Барристер ( Практикант ) |

| 27 ноя 2017 10:01:34 |

Цитата: НаталияС. от 26.11.2017 13:41:54

Все верно.

"Демографическое эхо - это демографические ситуации, повторяющиеся периодически, через промежутки времени, равные репродуктивному возрасту, д.эхо отражает нарушения в численной и возрастной структуре населения или нарушения интенсивности воспроизводства населения.

Возникает из-за войн или постоянной миграции.

Россия: В России во второй половине 60-х годов прошлого столетия имело место значительное сокращение числа родившихся за счет снижения абсолютного числа лиц наиболее активного репродуктивного возраста, так называемое демографическое эхо войны. Это сокращение было обусловлено резким снижением рождаемости в годы ВОв и проявилось через 20-25 лет в так называемой первой волне демографического эха. Через последующие 20-25 лет (начало 90-х гг.) пришла вторая волна - сокращение населения активного репродуктивного возраста за счет внуков тех, кто не родился в годы войны. В 2015-2020 гг. следует ожидать третью волну этого демографического процесса"

Вредительство евродемократов 90-х еще снизили рождаемость.

|

|

Зауралец ( Слушатель ) |

| 26 ноя 2017 23:33:54 |

Цитата: Барристер от 25.11.2017 21:31:37

Хорошо ....

все понимаю, есть провал ... есть мой племянник 91 года рождения, который в 25 лет не собирается создавать семью (при нынешнем распределении бля богатств Родины), потому что доходы в 20 тысяч в месяц этому не способствуют. Есть я, 78 года рождения, пашу на 5 работах, у меня 3 детей, есть брат сродный у него 4 детей, мы как можем подняли демографию для страны, но... НО!!! я не вижу заинтересованности государства российского в воспроизводстве людей за Уралом. (у меня предки было 5 дедов-братьев 2-е погибли самые молодые на фронте в 22 и 23 года деды () на милитари я их все даные себе скинул, кто как и где погиб и посмертно что получил, призваны были на фронт из рядов РККА 18-ти летками, мой дед, батин отец был зенитчиком, слава богу вернулся домой, родил в 46 отца, он в 77 заделал меня я в 78 родился, еще 2-е дедов (старых) не попали на фронт уже по здоровью .. ну старые были на тот момент. И сейчас я вам скину ссылки, как правительства стран заботятся о людях и потомках и воспроизводстве "поголовья" (поголовье в кавычках это сарказм) но все же ...

http://www.sberbank.…edits/home

Срок кредита до 30 лет

Ставка от 7,4%

Сумма от 300 000 рублей

(у меня щас ипотека под 15,45% + 1% страхова жизни и + сраховка имущества в ВСКа гдето 4700 рублей.

И чехия, сбербанк кстаи в тоже время ... как у меня была ипатека в 15%

https://www.sberbank…i-hypoteky

ЧЕСТНЫЙ ипотечный кредит

Преимущества для Вас

Низкая процентная ставка – от 1,99% годовых

Без комиссии – оформление кредита БЕСПЛАТНО

Досрочное погашение в размере до 25% от остатка задолженности после каждых 12 своевременно совершенных ежемесячных платежей

я в декабре буду занят боданием со сбером, что бы рефинансировать ипотеку. под 8-9%, пока решаю вопрос с уралсиб-банком под 10,4 но хотелось бы что бы сбер рефинансировал (меньше собирать гумаг и оценки делать имущества), пока для себя решил, что процентов 70% сбер прогнется и рефинансирует настойчивого заемщика исправно снабжающего баблом по грабительским расценкам Германа Оскаровича

а вобче думаю взять гражданство чехии. Ну мое среднее-специальное оплатила страна, высшее я тоже на бюджетной основе получил, за счет страны ... так сказать, вот подумываю (ну это сарказм) получить гражданство чехии, и взять ипотеку под 1,99% .... а чо бы и нет. Мне с 1999 года, как я в интернет прорвался грин-карт реклама усиленно в шары втыкается, хотят буржуи согласно моих интересов себе чела, взощенного за счет страны России, начиная от эмбриона-садика-школы-технаря-института к себе, что бы выхлоп попер у них. А не у "лошар" которые не видят разницы в цифрах

тут

http://www.sberbank.…edits/home

и

https://www.sberbank…i-hypoteky

PS: я почему так резко и с сарказмом в основном ... ребята почитающие на лаврах после развала СССР, и ставшие "элитой" ... это не только плюшки, это и огромная ответственность, вы думаете что вы только люди простые, которые были при СССР уверены в завтрашнем дне, и все было предсказуемо, щас мечутся в поисках работы, дохода и т.п. .. Нет, у вас все тяжелее, у вас намного хуже дела. Вы щас или беретесь (засучив рукава) за свою страну, пашете и ищите тех на местах, кто снизит градус, что сможет что то дельное предложить, прорывное. Или вы нищебродами лет через 10 грузитесь на "философский пароход" и как это уже было отчаливаете в Париж играть (кто умеет) на скрипке русско-еврейские напевы. А тем временем новый Сталин наводит порядок на 1/6 (заметте не 1/7) он же Сталин!!!, суше.

|

|

ges42 ( Слушатель ) |

| 27 ноя 2017 02:12:43 |

Цитата: Зауралец от 26.11.2017 23:33:54

реалист - это хорошо информированный оптимист

Для понимания - немного информации.

ОСНОВНЫЕ НАПРАВЛЕНИЯ единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов

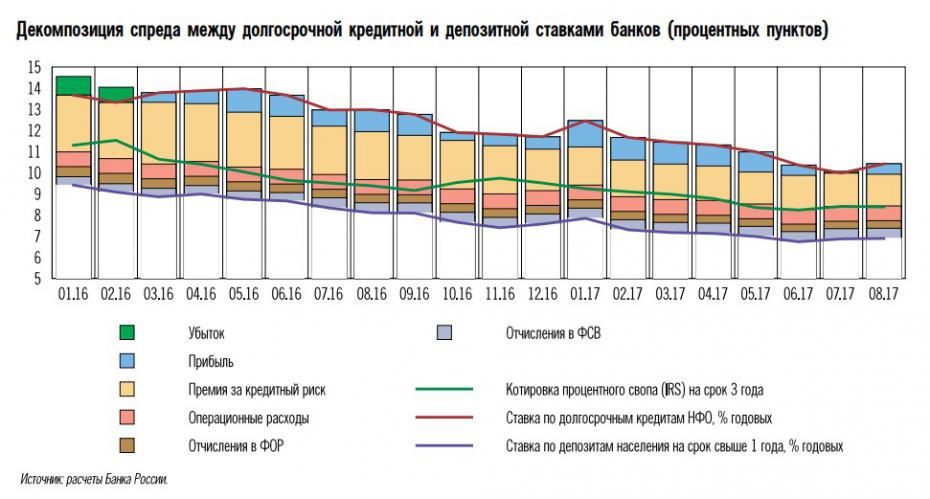

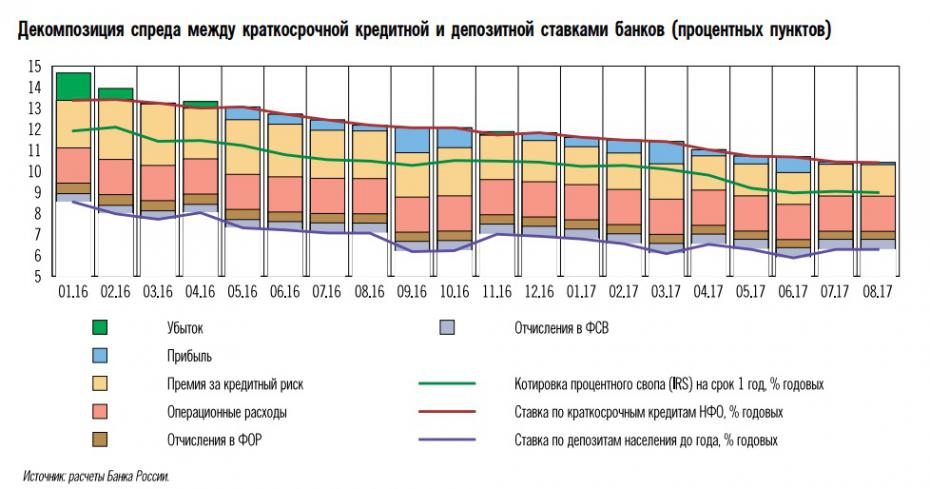

Поскольку кредиты являются основным активом российских банков , ставки по кредитам должны окупать стоимость привлечения средств банками (в качестве ее индикатора далее используется ставка по депозитам физических лиц – основной вид процентных обязательств российских банков), а также прочие издержки, связанные с привлечением и размещением средств. Минимальный спред между кредитной и депозитной ставками включает в себя пять основных элементов.

Прежде всего это операционные расходы (затраты на содержание зданий, зарплата персонала и так далее), без которых банки не могут осуществлять свою деятельность. Операционные расходы мало зависят от срока операции, поскольку оформление и шестимесячного, и шестилетнего кредитов сопряжено со сходными издержками. В то же время издержки такого типа в случае с долгосрочным кредитом позволят банку дольше получать доход от ссуды, чем в случае с краткосрочным кредитом, и, следовательно, за единицу времени будут «стоить» для банка меньше. В связи с этим вклад операционных издержек в ставки по краткосрочным кредитам выше, чем в ставки по долгосрочным.

Помимо затрат на текущую деятельность, у банка имеются также специфические расходы, связанные с совершением депозитных операций. В рамках действующей в России системы страхования вкладов банки обязаны ежеквартально уплачивать взносы в Фонд страхования вкладов (ФСВ) в объеме 0,12% от объема привлеченных депозитов (до июля 2016 г. – 0,10%). Эти взносы, обеспечивающие защиту интересов вкладчиков в случае некредитоспособности банка, являются дополнительными расходами (в сумме 0,48% в год) для банка и поэтому расширяют спред между кредитными и депозитными ставками.

Кроме того, банк, привлекающий средства на депозиты, обязан часть привлеченных средств разместить в Фонд обязательных резервов (ФОР). К середине 2017 г. норматив отчислений в ФОР для рублевых депозитов населения составлял 5%. Это фактически означает, что банк обязан выплачивать проценты по 100% привлеченных на депози- ты средств, но может получать доходы только от 95% этой суммы, тогда как оставшиеся 5% размещаются в ФОР. Соответственно, кредитная ставка должна окупить и стоимость привлечения этих 5% средств, в связи с чем затраты на отчисления в ФОР учитываются банками в разнице между кредитными и депозитными ставками.

Предоставление кредитов также неразрывно связано с принятием банком кредитного риска (то есть риска того, что заемщик не вернет привлеченные средства или вернет их в неполном объеме). Чтобы не понести убытки, банк, наряду с упомянутыми выше издержками, включает в кредитную ставку премию за кредитный риск, чтобы премии, уплаченные кредитоспособными заемщиками, покрывали убытки, вызванные неисполнением обязательств некредитоспособными заемщиками. Несмотря на то, что перед предоставлением ссуды (особенно крупным корпоративным заемщикам) банки тщательно оценивают платежеспособность потенциальных заемщиков, а при предоставлении кредита устанавливают также неценовые условия кредитования, полностью избежать кредитно- го риска не представляется возможным. Существенное ухудшение кредитоспособности заемщика может произойти по причинам, не зависящим от него, – например, по причине банкротства его контрагента. Определить конкретную величину риск-премии в среднем по банковскому сектору затруднительно, так как каждый банк оценивает ее по-своему. Для целей декомпозиции спреда кредитных и депозитных ставок в качестве показателя риск-премии использовались котировки наиболее ликвидного кредитного дефолтного свопа (Credit Default Swap – CDS) на Россию, так как уровень кредитного риска по ссудам российским нефинансовым организациям не может быть ниже уровня российского суверенного кредитного риска.

Наконец, последняя составляющая спреда между кредитными и депозитными ставками – это прибыль банков. Для того чтобы расширять кредитование, банкам необходимо иметь определенный «запас прочности» в виде собственного капитала, пополняемого банками за счет прибыли. Для открытия новых отделений или внедрения инноваций банкам необходимы инвестиционные ресурсы, источником которых также является прибыль.

Чем больше спред между кредитными и депозитными ставками, тем больше прибыли получит коммерческий банк и, следовательно, тем больше возможностей он будет иметь для наращивания кредитования. Однако указанный спред не может быть сколь угодно широким. Спрос на кредиты и предложение депозитов со стороны нефинансового сектора, а также конкуренция за заемщиков и вкладчиков не позволяют банкам устанавливать неоправданно высокие кредитные ставки или неоправданно низкие ставки по депозитам, иначе потенциальные клиенты банков предпочтут сравнительно более дешевые заимствования или более доходные вложения средств. Вследствие этого на протяжении последних лет спред кредитных и депозитных ставок почти не отклонялся от экономически оправданного минимального уровня, обуславливающего получение банками положительной прибыли, а в первой половине 2016 г. – период активной конкуренции между банками за наиболее надежных заемщиков – он мог даже опускаться ниже этого уровня

Декомпозиция спреда между долгосрочной кредитной и депозитной ставками банков (процентных пунктов)

Декомпозиция спреда между краткосрочной кредитной и депозитной ставками банков (процентных пунктов)

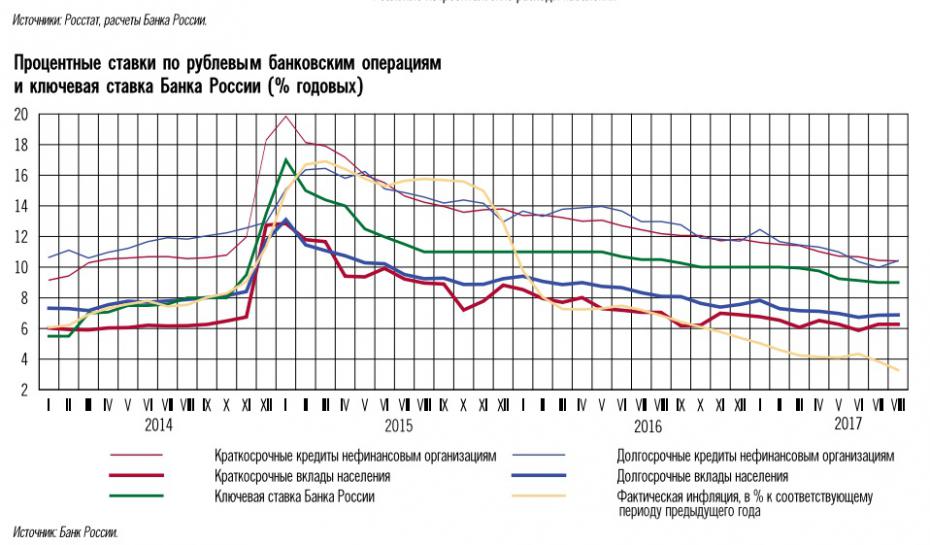

Процентные ставки по рублевым банковским операциям и ключевая ставка Банка России (% годовых)

На текущий момент и ближайшие годы, 8-9% - это откровенная морковка и гарантированное разочарование.

|

|

завхоз ( Практикант ) |

| 27 ноя 2017 09:18:28 |

Цитата: ges42 от 27.11.2017 02:12:43

Нормальная такая МОРКОВИЩЕ.

В ноябре купил квартиру в ипотеку.

9.5% потому что старый уже.

Но ежемесячный платеж 10 тыр а сдается она за 25 тыр.

15 тыщ осели в кошельке + квартирка уже внукам наверное.

Кто с головой дружит у того все ровненько

|

Igor_FF ( Практикант ) |

| 27 ноя 2017 10:10:39 |

Цитата: Снегирёва от 27.11.2017 10:05:27

Так. Шурик младше меня на два года, стало быть ему 42. Семье их уже 14 лет. Жильё купили для тёщи. Ничего не совпадает. Так что мимо. Основание для такого процента - это именно сберовский дом.

|

@nna ( Практикант ) |

| 27 ноя 2017 10:16:15 |

Цитата: Igor_FF от 27.11.2017 10:10:39

Не сберовский, это раз. И никак там в сумме не получается 7.5, хоть убейтесь, либо пруф от Шурика в натуре ( бамашка с печатью)

|

|

Igor_FF ( Практикант ) |

| 27 ноя 2017 10:24:37 |

Цитата: @nna от 27.11.2017 10:16:15

Получится. Если дом сберовский, если кредитная история нормальная. Договор хотите? Могу спросить. Сегодня и спрошу если народ на "Спартак"-"Зенит" не свалит.

|

|

@nna ( Практикант ) |

| 27 ноя 2017 10:27:28 |

Цитата: Igor_FF от 27.11.2017 10:24:37

Да, давайте. Интересно. Моим одобрили 9.5, но дом не сберовский, просто застройщик одобрен АИЖК. В АИЖК мы тоже были, там со всеми страховками, я посчитала, получается в районе 11.

|

|

Igor_FF ( Практикант ) |

| 27 ноя 2017 10:28:39 |

Цитата: @nna от 27.11.2017 10:27:28

Я вам прогноз дам: сейчас проценты ещё падать будут. Потому что рынок перенасыщен.

|

|

завхоз ( Практикант ) |

| 27 ноя 2017 10:33:10 |

Цитата: Igor_FF от 27.11.2017 10:28:39

Будут.

Но цена на метры подскочит.

Потому кто успел сейчас тот окажется в итоге в выигрыше.

А % потом можно пересмотреть.

|

|

Снегирёва ( Слушатель ) |

| 27 ноя 2017 10:39:44 |

Цитата: завхоз от 27.11.2017 10:33:10

это вы про рекламу: если у вас много кредитов под большой процент ( допустим 1 000 под 15% годовых на 10 лет = 2500, выплачиваем по 10-40 в месяц),

то переведи кредит в мой банк под меньший процент 7% годовых на 10 лет.

то есть банк гасит кредит+проценты 2500 и даёт на 10 лет кредит под 7% годовых (2500 под 7% на 10 лет=4250, выплачиваем по 17-80 в месяц)

обычная ложь бакира, чо уж.

|

|

@nna ( Практикант ) |

| 27 ноя 2017 10:44:26 |

Сообщение удалено

@nna

27 ноя 2017 12:01:02

@nna

27 ноя 2017 12:01:02

Отредактировано: @nna - 27 ноя 2017 12:01:02

|

|

завхоз ( Практикант ) |

| 27 ноя 2017 11:03:00 |

Цитата: Igor_FF от 27.11.2017 10:46:44

Скорее СПРОС.

Толпа ломанется брать кредиты.

Рынок оживится.

Ценники задерут.

А все что у нас подорожало почти никогда не дешевеет.

Для страны это ВЫГОДНО.

Это общая капитализация фондов.

Но это НЕ инфляция.

Потребительская корзина останется в норме.

Это обкатанный на Западе трюк.

Паковать излишки населения НЕ в инфляцию потребительскую а в фонды ,недвигу и акции..

|

|

ges42 ( Слушатель ) |

| 27 ноя 2017 12:53:47 |

Цитата: Igor_FF от 27.11.2017 09:24:11

кол-во кредитов и на какую общую сумму их выдали?

Я не отрицаю, что какой то небольшой лимит, могут выдавать под такой процент.

Есть видимо у сбера, небольшое кол-во, дешевых для него денег. может капитал за счет прибыли увеличил. может еще что...

Об общедоступном кредите в 7%, можно будет говорить, когда средняя ставка по депозитам, будет крутиться вокруг 2, ну максимум 3%

Сколько сейчас, вы в курсе.

Все это сейчас, на уровне рекламы об охрененой скидке... Приходишь, а там уже по скидке, все раскуплено, либо скидка на то, что тебе нафиг не нужно.

ЗЫ

с 01.01.2018 г. игры с первоначальным взносом - прекратят. На все что ниже 20% будет повышены отчисления в резервы. Плюс мат. капитал, в качестве первоначального взноса, не про канает. Пока по крайней мере так.

|

|

Igor_FF ( Практикант ) |

| 27 ноя 2017 13:02:21 |

Цитата: ges42 от 27.11.2017 12:53:47

Там всё проще. По сути дела эти деньги из Сбербанка не выходят. Я же говорю: дом их, т.е. строился на выданный ими кредит. В результате в процессе продажи долг просто переходит с застройщика на ипотечника.

Цитата

Об общедоступном кредите в 7%, можно будет говорить, когда средняя ставка по депозитам, будет крутиться вокруг 2, ну максимум 3%

Сколько сейчас, вы в курсе.

Конечно. В районе 5%.

Цитата

ЗЫ

с 01.01.2018 г. игры с первоначальным взносом - прекратят. На все что ниже 20% будет повышены отчисления в резервы. Плюс мат. капитал, в качестве первоначального взноса, не про канает. Пока по крайней мере так.

Не прекратят. С таким затовариванием будет или падать цена или банковский процент. Так как 90% стройки идёт на банковские кредиты, то падать будет именно процент.

|

|

Igor_FF ( Практикант ) |

| 27 ноя 2017 08:15:02 |

Цитата: Зауралец от 26.11.2017 23:33:54

Специально для таких дебилов как вы давали валютную ипотеку примерно под такие же проценты. Даже Сбер давал. Потом такие вот дебилы бегали по митингам и требовали пересчитать её в рубли и под 20%. Хотите очередной круг гопака по граблям совершить?