Ядерная и углеводородная энергетики

4,046,860

11,958

москва

Карма: +3.65

Регистрация: 22.01.2014

Сообщений: 143

Читатели: 0

Регистрация: 22.01.2014

Сообщений: 143

Читатели: 0

Мой тезис о неоднозначности был о каймановых островах, будьте внимательнее. Насчёт сланцев всё однозначно - никуда не денутся.

Исходя из себестоимости добычи нефти очевидно, что у сланцев будут проблемы. В чём ошибка - себестоимость очень варьируется и потому размер проблем будет не таким большим, как многие ожидают. Да, часть добычи снизится. Часть. Как только цены дойдут хотя бы до $65, добыча опять пойдёт в рост. Размер снижения вам никто не скажет, но в целом в отрасли ощущения, что он будет небольшим. Имхо, сланцы исчезнут на 70% при двух условиях:

1. Если будет $40

2. Лет этак 5.

За год они просто не успеют значительно упать, за два года - ну может процентов на 20-30. Это если будет $40 года два, что довольно маловероятно, но не исключено, конечно.

Данные для осмысления. Вот так выглядит добыча на Баккене, если бурение остановят полностью:

Это если полностью его остановить, чему, конечно, не бывать, потому что есть куча свит-спотс с очень низкой себестоимостью со скважинами очень хорошего качества, где и будет идти добыча. При этом баккен в худшем положении из всех сланцевых месторождений, так как торгуется с дисконтом в $15 к WTI. Поэтому очевидно, что для исчезновения сланцев нужен какой-то ценовой адъ и несколько лет.

Последний прогноз EIA по добыче нефти:

видимо, планируют дальнейший рост из-за некоторого восстановления цены.

В контексте вашей цитаты из оклахомы - не думаю, что сланцы что-то потеряют, потому что баккен это северная дакота, а игл-форд и пермиан это техас. Часть доводов в пользу более медленного падения и в меньшем масштабе я оговаривал здесь: http://mirvn.livejournal.com/24558.html

добавлю.

Вот, например, себестоимость по графствам северной дакоты от местного департамента минеральных ресурсов:

Как видно, разброс большой. И внутри каждого значения есть ещё разброс. Так что смотреть на себестоимость в $50 и говорить, что если будет ниже, то сланцы рухнут - это неверный подход.

ещё добавлю. хорошее видео от блумберг, где как раз упоминается очень короткий период между инвестициями и добычей нефти для сланцев. Если для традиционной нефтянки это 3-4 года и она неповоротлива, то для сланцев это месяц (это, наверно, он говорит о нижнем значении - скорее это несколько месяцев). Поэтому как только кто-то помрёт или цена опять поднимется, на сланцы опять налетит капитал. Это одна из причин почему высшие политические фигуры саудов высказываются, что цены на нефть врядли достигнут предыдущих значений в $100.

http://www.bloomberg…wUn1g.html

Критический уровень для нефтяных компаний упоминается в $39 за барр.

Исходя из себестоимости добычи нефти очевидно, что у сланцев будут проблемы. В чём ошибка - себестоимость очень варьируется и потому размер проблем будет не таким большим, как многие ожидают. Да, часть добычи снизится. Часть. Как только цены дойдут хотя бы до $65, добыча опять пойдёт в рост. Размер снижения вам никто не скажет, но в целом в отрасли ощущения, что он будет небольшим. Имхо, сланцы исчезнут на 70% при двух условиях:

1. Если будет $40

2. Лет этак 5.

За год они просто не успеют значительно упать, за два года - ну может процентов на 20-30. Это если будет $40 года два, что довольно маловероятно, но не исключено, конечно.

Данные для осмысления. Вот так выглядит добыча на Баккене, если бурение остановят полностью:

Это если полностью его остановить, чему, конечно, не бывать, потому что есть куча свит-спотс с очень низкой себестоимостью со скважинами очень хорошего качества, где и будет идти добыча. При этом баккен в худшем положении из всех сланцевых месторождений, так как торгуется с дисконтом в $15 к WTI. Поэтому очевидно, что для исчезновения сланцев нужен какой-то ценовой адъ и несколько лет.

Последний прогноз EIA по добыче нефти:

видимо, планируют дальнейший рост из-за некоторого восстановления цены.

В контексте вашей цитаты из оклахомы - не думаю, что сланцы что-то потеряют, потому что баккен это северная дакота, а игл-форд и пермиан это техас. Часть доводов в пользу более медленного падения и в меньшем масштабе я оговаривал здесь: http://mirvn.livejournal.com/24558.html

добавлю.

Вот, например, себестоимость по графствам северной дакоты от местного департамента минеральных ресурсов:

Как видно, разброс большой. И внутри каждого значения есть ещё разброс. Так что смотреть на себестоимость в $50 и говорить, что если будет ниже, то сланцы рухнут - это неверный подход.

ещё добавлю. хорошее видео от блумберг, где как раз упоминается очень короткий период между инвестициями и добычей нефти для сланцев. Если для традиционной нефтянки это 3-4 года и она неповоротлива, то для сланцев это месяц (это, наверно, он говорит о нижнем значении - скорее это несколько месяцев). Поэтому как только кто-то помрёт или цена опять поднимется, на сланцы опять налетит капитал. Это одна из причин почему высшие политические фигуры саудов высказываются, что цены на нефть врядли достигнут предыдущих значений в $100.

http://www.bloomberg…wUn1g.html

Критический уровень для нефтяных компаний упоминается в $39 за барр.

Отредактировано: 150Rus - 15 янв 2015 21:07:19

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Как использовать атомную энергию в мирных целях? Например, можно создать озеро.

15 января 1965 в 100 км от Семипалатинска состоялся первый советский промышленный ядерный взрыв - проект “Чаган”, или “Испытание 1004”. В результате него образовалось озеро, общая емкость которого составила 20 млн. кубометров.

Используя воронки от ядерных взрывов на выброс, ученые планировали искусственно создать около 40 водоёмов в Казахстане.

15 января 1965 в 100 км от Семипалатинска состоялся первый советский промышленный ядерный взрыв - проект “Чаган”, или “Испытание 1004”. В результате него образовалось озеро, общая емкость которого составила 20 млн. кубометров.

Используя воронки от ядерных взрывов на выброс, ученые планировали искусственно создать около 40 водоёмов в Казахстане.

Москва

20 лет

Карма: +282.16

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Цитата: l-mik от 15.01.2015 16:43:39Пришла в голову мысль. Чтобы никакие конкуренты не могли вставлять свои собственные топливные сборки, почему бы не подписывать твэлы этакой электронной подписью, как делается в картриджах для принтеров ? понятно, что никакой чип не выдержит условия в реакторе, но подпись можно гравировать прямо в металле на твэле. А считывать и проверять ее при замене твэла.

А можно и не подписывать сами твэлы, а модифицировать ПО управления реактором так, чтобы оно запускало его после останова лишь при наличии достаточного количества уникальных не просроченных подписей, которые поставляются вместе с твэлами и вводятся в ПО вручную.

Можно такое технически реализовать хотя бы в следующих проектах реакторов ?

Всё давно придумано. Каждый твэл при производстве маркируется. Последние n-лет лазером наносится штих-код.

А уж ТВС тем более. Каждая ТВС поставляется вместе с паспортом, где указано фактическое содержание делящихся и неделящихся изотопов, вес ТВС, номера вошедших в неё твэлов и т.д. и т.п. При загрузке зоны расписывается какая именно ТВС стоит в данной ячейке. А уж секретно поставить в реактор "левые" сборки это из области фантастики.

75 лет

Карма: +63.31

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

"Росатом"поддержал выводы Счетной палаты об удорожании сооружения ряда российских АЭС

Госкорпорация "Росатом" полностью согласилась с выводами Счетной палаты,(а что ей (госкорпорации) оставалось деелать?) которая провела анализ результатов плановой проверки целевого и эффективного использования бюджетных средств, выделенных в 2011-2013 годах на реализацию мероприятий по строительству энергоблоков российских АЭС.

По данным проверки, сдвиги сроков сооружения АЭС привели к удорожанию строительства. Аудитор СП Валерий Богомолов отметил, что согласно решению правительства бюджетное финансирование мероприятий программы деятельности "Росатома" на период 2009-2015 годы, направленных на серийное строительство энергоблоков атомных электростанций, было уменьшено на 30% до 424,6 млрд руб. При этом сроки строительства семи из девяти строящихся энергоблоков атомных электростанций были сдвинуты.

http://www.eprussia.ru/news/base/2015/105689.htm?rassylka

Госкорпорация "Росатом" полностью согласилась с выводами Счетной палаты,(а что ей (госкорпорации) оставалось деелать?) которая провела анализ результатов плановой проверки целевого и эффективного использования бюджетных средств, выделенных в 2011-2013 годах на реализацию мероприятий по строительству энергоблоков российских АЭС.

По данным проверки, сдвиги сроков сооружения АЭС привели к удорожанию строительства. Аудитор СП Валерий Богомолов отметил, что согласно решению правительства бюджетное финансирование мероприятий программы деятельности "Росатома" на период 2009-2015 годы, направленных на серийное строительство энергоблоков атомных электростанций, было уменьшено на 30% до 424,6 млрд руб. При этом сроки строительства семи из девяти строящихся энергоблоков атомных электростанций были сдвинуты.

http://www.eprussia.ru/news/base/2015/105689.htm?rassylka

Сотри прекрасные черты и ты увидишь: мир случаен.

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Цитата: москвич от 16.01.2015 14:28:30согласно решению правительства бюджетное финансирование мероприятий программы деятельности "Росатома" на период 2009-2015 годы, направленных на серийное строительство энергоблоков атомных электростанций, было уменьшено на 30% до 424,6 млрд руб.

Задал вопрос ЕВ Романову насчет возможности восстановления финансирования.

Интересно, что ответит.

Вообще, конечно, ужасная новость.

Что угодно можно сокращать, но не финансирование же беспроблеммной атомной энергетики. Энергия сейчас - это всё.

Интересно, что об этом "решении правительства" нигде и ничего не было.

А не фейк ли?

Москва

20 лет

Карма: +282.16

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Цитата: NetGhost от 17.01.2015 20:18:57Задал вопрос ЕВ Романову насчет возможности восстановления финансирования.

Интересно, что ответит.

Вообще, конечно, ужасная новость.

Что угодно можно сокращать, но не финансирование же беспроблеммной атомной энергетики. Энергия сейчас - это всё.

Интересно, что об этом "решении правительства" нигде и ничего не было.

А не фейк ли?

На самом деле всё не так страшно.

Комментарии к результату проверки Счётной палатой РФ

Центр энергетической экспертизы, ОПУБЛИКОВАНО 16.01.2015

Коллегия Счётной палаты Российской Федерации под председательством Татьяны Голиковой рассмотрела результаты плановой проверки целевого и эффективного использования бюджетных средств, выделенных в 2011-2013 годах на реализацию мероприятий по строительству энергоблоков АЭС в России.

В своём докладе аудитор Счётной палаты Валерий Богомолов отметил, что согласно решению Правительства Российской Федерации бюджетное финансирование мероприятий Программы деятельности Госкорпорации "Росатом" на долгосрочный период (2009-2015 гг.), направленных на серийное строительство энергоблоков атомных электростанций, было уменьшено на 30% до 424,6 миллиардов рублей. А сроки строительства семи из девяти строящихся энергоблоков атомных электростанций были, соответственно, сдвинуты.

При этом Валерий Богомолов отметил, что увеличение сроков строительства ведёт к увеличению стоимости реализации объектов.

Дмитрий Баранов, ведущий эксперт УК "Финам Менеджмент":

"С выводом аудитора Счётной палаты Валерия Богомолова о том, что увеличение сроков строительства атомных станций ведёт к определённому удорожанию стоимости строительства трудно не согласиться.

Однако нельзя не отметить, что в этих, объективно трудных для себя обстоятельствах, концерн "Росэнергоатом" и госкорпорация "Росатом" сделали все возможное для решения возникших проблем. К примеру, финансирование строительства АЭС из федерального бюджета в указанный период, а Счётной палатой рассматривались 2011-2013 годы, было сокращено на 30% до 424,6 миллиардов рублей, однако суммарное финансирование сократилось всего лишь на 18,4% до 941,8 миллиардов рублей.

Это свидетельствует о том, что Росатом изыскал резервы, как собственные, так и привлечённые, и не допустил сокращения финансирования в том же размере, в котором сократило его государство. Я рассматриваю это скорее как заслугу корпорации, которой удалось избежать масштабного сокращения финансирования.

Отсюда - и увеличение размера заимствований корпорации в общем объёме инвестиционного капитала концерна "Росэнергоатом", который составил 63,5 миллиарда рублей из 205 миллиардов рублей.

Кроме того, не стоит забывать, что у компании не было возможности существенно повысить доходы, так как тарифы были заморожены. Увеличение заёмных средств в данном случае - свидетельство успешности Росэнергоатома, роста его привлекательности, готовности инвесторов вкладываться в него.

Что касается изменения сроков части проектов по строительству в России новых энергоблоков, что также отмечается в отчёте Счётной палаты, то и им можно найти объяснение.

Непростая экономическая ситуация, сложившаяся в 2008-2010 году, то есть прямо перед рассматриваемым СП периодом, привела не просто к уменьшению потребления электроэнергии, но и к пересмотру в сторону снижения среднесрочных прогнозов этого показателя, что привело к необходимости изменения сроков реализации ряда проектов.

Вряд ли бы имело смысл продолжать строить эти блоки прежними темпами, вводить их в строй, но при этом произведённая ими энергия не была бы востребована.

Существовала в рассматриваемый период и техническая проблема, которая привела к переносу сроков реализации части проектов. Речь идёт о задаче восстановления ресурса блоков РБМК, из-за чего потребовалось направить часть ресурсов на строительство мощностей, замещающих данный вид блоков мощностей, сняв их с других объектов.

Но не везде замедлялись сроки реализации проектов в 2011-2013 годах, к примеру, было ускорено сооружение третьего и четвёртого блоков Ростовской АЭС в связи необходимостью обеспечить потребности юга России в электроэнергии".

Сергей Кондратьев, заведующий сектором экономического департамента Фонда "Институт энергетики и финансов":

Скрытый текст

Владимир Поцяпун, председатель подкомитета по законодательному обеспечению использования атомной энергии комитета по энергетике Государственной думы РФ:

Скрытый текст

Александр Игнатюк, начальник аналитического отдела ЗАО "ИК "Энергокапитал":

Скрытый текст

Отредактировано: ДядяВася - 18 янв 2015 00:13:06

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Комментарии "экспертов", извините, ни о чем.

Особенно "финам" доставил.

Они как-то забывают учесть, что в ближайшем будущем 10 блоков предстоит вывести из эксплуатации.

А новые блоки - они как ромашки не растут, их строить надо. Годами.

Особенно "финам" доставил.

Они как-то забывают учесть, что в ближайшем будущем 10 блоков предстоит вывести из эксплуатации.

А новые блоки - они как ромашки не растут, их строить надо. Годами.

Карма: +177.07

Регистрация: 19.10.2008

Сообщений: 75,734

Читатели: 0

Регистрация: 19.10.2008

Сообщений: 75,734

Читатели: 0

пресс-служба

СХК:

Сибирский химический комбинат - СХК,

- входит в топливную компанию госкорпорации Росатом ТВЭЛ

- получил положительное заключение Главгосэкспертизы России

- на строительство на комбинате нового конверсионного завода

- по производству гексафторида урана,

- который станет необходимым звеном

- в процессе создания топлива для атомных электростанций.

Решение о создании современного центра по конверсии на базе СХК

- было принято в 2011 году.

Предприятие планируется разместить рядом с Радиохимическим

- заводом СХК в составе четырех производственных блоков – аффинажного,

- оксидно-сублиматного,

- производства фтора

- и переработки отходов.

В сентябре 2014 года СХК направил в Главгосэкспертизу

- проектную документацию.

В том же месяце по рекомендации Росприроднадзора

- в Северске состоялись общественные слушания

- по выдаче СХК лицензии на создание нового конверсионного производства.

Проект разбит на много этапов.

Изначально стояла задача определить

- его экономическую привлекательность,

- доказать, что он безопасен.

Положительное заключение Главгосэкпертизы направлено в Росатом,

- где по результатам изучения материалов в течение 2015 года

- будет принято решение о сроках реализации проекта.

Сибирский химический комбинат

- градообразующее предприятие ЗАТО Северск.

Основу СХК составляют пять заводов

- по обращению с ядерными материалами

- и ТЭЦ.

Одно из основных направлений работы СХК

- обеспечение потребностей АЭС в уране для ядерного топлива,

- производство тепловой

- и электроэнергии.

В 2014 году СХК сосредоточил у себя

все российское производство гексафторида урана

- газа, необходимого для создания топлива для АЭС.

СХК:

Сибирский химический комбинат - СХК,

- входит в топливную компанию госкорпорации Росатом ТВЭЛ

- получил положительное заключение Главгосэкспертизы России

- на строительство на комбинате нового конверсионного завода

- по производству гексафторида урана,

- который станет необходимым звеном

- в процессе создания топлива для атомных электростанций.

Решение о создании современного центра по конверсии на базе СХК

- было принято в 2011 году.

Предприятие планируется разместить рядом с Радиохимическим

- заводом СХК в составе четырех производственных блоков – аффинажного,

- оксидно-сублиматного,

- производства фтора

- и переработки отходов.

В сентябре 2014 года СХК направил в Главгосэкспертизу

- проектную документацию.

В том же месяце по рекомендации Росприроднадзора

- в Северске состоялись общественные слушания

- по выдаче СХК лицензии на создание нового конверсионного производства.

Проект разбит на много этапов.

Изначально стояла задача определить

- его экономическую привлекательность,

- доказать, что он безопасен.

Положительное заключение Главгосэкпертизы направлено в Росатом,

- где по результатам изучения материалов в течение 2015 года

- будет принято решение о сроках реализации проекта.

Сибирский химический комбинат

- градообразующее предприятие ЗАТО Северск.

Основу СХК составляют пять заводов

- по обращению с ядерными материалами

- и ТЭЦ.

Одно из основных направлений работы СХК

- обеспечение потребностей АЭС в уране для ядерного топлива,

- производство тепловой

- и электроэнергии.

В 2014 году СХК сосредоточил у себя

все российское производство гексафторида урана

- газа, необходимого для создания топлива для АЭС.

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Кстати, сейчас Концерн работает с суммарной выработкой 26500, если точно цифру запомнил с оперативки.

Рекордная цифра, никогда такой еще не было - вот эту характеристику января 2015 запомнил точно

Рекордная цифра, никогда такой еще не было - вот эту характеристику января 2015 запомнил точно

Екатеринбург

41 год

Карма: +2.88

Регистрация: 05.09.2012

Сообщений: 788

Читатели: 1

Регистрация: 05.09.2012

Сообщений: 788

Читатели: 1

Системный оператор опубликовал отчёт за 2014 год : ссылка

Ну что, с долей вероятности в 99,9 % в этом году мы увидим очередную корректировку планов развития энергетической отрасли.

Потому что производство электроэнергии выросло, но всё-ж таки осталось ниже минимального уровня заложенных во всех предыдущих стратегиях развития.

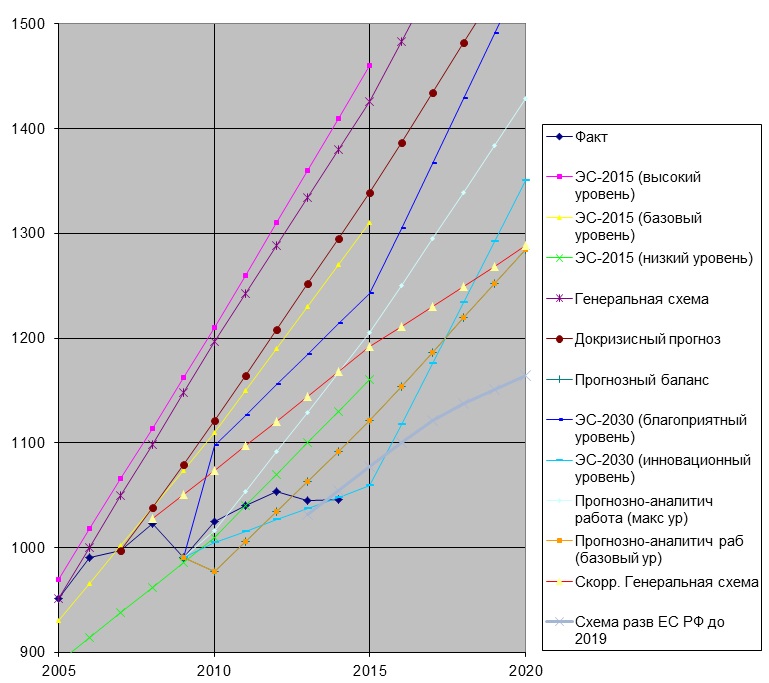

Я для себя веду статистику - насладитесь (выработка/годы):

И это мы ещё не вышли на уровень 1991 года - 1068,2 млрд. кВт*ч.

И вообще, как из такого графика можно получить круто восходящую линию?

С 2000 видим, а до 2000 - не видим? И то, что до 12 года шло восстановление после ЕБНа и Ко замечать не хотим?

Ну что, с долей вероятности в 99,9 % в этом году мы увидим очередную корректировку планов развития энергетической отрасли.

Потому что производство электроэнергии выросло, но всё-ж таки осталось ниже минимального уровня заложенных во всех предыдущих стратегиях развития.

Я для себя веду статистику - насладитесь (выработка/годы):

И это мы ещё не вышли на уровень 1991 года - 1068,2 млрд. кВт*ч.

И вообще, как из такого графика можно получить круто восходящую линию?

С 2000 видим, а до 2000 - не видим? И то, что до 12 года шло восстановление после ЕБНа и Ко замечать не хотим?

Отредактировано: K_primus - 21 янв 2015 20:52:05

Москва

20 лет

Карма: +282.16

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Регистрация: 22.07.2010

Сообщений: 5,916

Читатели: 7

Модератор ветки

Цитата: K_primus от 21.01.2015 17:45:40С 2000 видим, а до 2000 - не видим? И то, что до 12 года шло восстановление после ЕБНа и Ко замечать не хотим?

А Вы сравнивайте с 1913 г. и будет Вам счастье.

75 лет

Карма: +63.31

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

В прошлом году в ЕЭС России поставлен рекорд по вводу новой генерации

В Единой энергетической системе России введено 7 296,3 МВт новых генерирующих мощностей. Это самый большой объем во всей постсоветской истории энергетики России.

В течение прошлого года в ЕЭС России было выведено из эксплуатации 1 762,6 МВт устаревшего и неэффективного генерирующего оборудования.

Установленная мощность электростанций в ЕЭС России по итогам 2014 года увеличилась на 2,6% и на начало 2015 года составила 232 451,8 МВт.

Наиболее крупные единицы генерирующего оборудования:

блок №3 Ростовской АЭС в Ростовской области установленной мощностью 1 070 МВт;

парогазовая установка (ПГУ) №3 Няганской ГРЭС в Ханты-Мансийском автономном округе – Югра установленной мощностью 424,6 МВт;

ПГУ №4 Череповецкой ГРЭС в Вологодской области установленной мощностью 421,6 МВт;

ПГУ №8 ТЭЦ-16 Мосэнерго в Москве — 421,0 МВт,

ПГУ №№ 1 и 2 Южноуральской ГРЭС-2 в Челябинской области — 408 и 416,6 МВт соответственно;

ПГУ №3.1 Нижневартовской ГРЭС в Ханты-Мансийском автономном округе — 413 МВт;

три гидроагрегата №№ 7, 8 и 9 Богучанской ГЭС в Красноярском крае установленной мощностью по 333 МВт каждый;

ПГУ №1 на Кировской ТЭЦ-3 в Кировской области — 236 МВт,

ПГУ Владимирской ТЭЦ-2 во Владимирской области — 231 МВт,

ПГУ Ижевской ТЭЦ-1 в Удмуртии — 230,6 МВт.

www.eprussia.ru

В Единой энергетической системе России введено 7 296,3 МВт новых генерирующих мощностей. Это самый большой объем во всей постсоветской истории энергетики России.

В течение прошлого года в ЕЭС России было выведено из эксплуатации 1 762,6 МВт устаревшего и неэффективного генерирующего оборудования.

Установленная мощность электростанций в ЕЭС России по итогам 2014 года увеличилась на 2,6% и на начало 2015 года составила 232 451,8 МВт.

Наиболее крупные единицы генерирующего оборудования:

блок №3 Ростовской АЭС в Ростовской области установленной мощностью 1 070 МВт;

парогазовая установка (ПГУ) №3 Няганской ГРЭС в Ханты-Мансийском автономном округе – Югра установленной мощностью 424,6 МВт;

ПГУ №4 Череповецкой ГРЭС в Вологодской области установленной мощностью 421,6 МВт;

ПГУ №8 ТЭЦ-16 Мосэнерго в Москве — 421,0 МВт,

ПГУ №№ 1 и 2 Южноуральской ГРЭС-2 в Челябинской области — 408 и 416,6 МВт соответственно;

ПГУ №3.1 Нижневартовской ГРЭС в Ханты-Мансийском автономном округе — 413 МВт;

три гидроагрегата №№ 7, 8 и 9 Богучанской ГЭС в Красноярском крае установленной мощностью по 333 МВт каждый;

ПГУ №1 на Кировской ТЭЦ-3 в Кировской области — 236 МВт,

ПГУ Владимирской ТЭЦ-2 во Владимирской области — 231 МВт,

ПГУ Ижевской ТЭЦ-1 в Удмуртии — 230,6 МВт.

www.eprussia.ru

Сотри прекрасные черты и ты увидишь: мир случаен.

75 лет

Карма: +63.31

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Определены ключевые субпоставщики строительства финляндской АЭС "Ханхикиви-1"

www.eprussia.ru

Международное подразделение госкорпорации "Росатом" АО "Русатом Оверсиз" по итогам конкурсов определило ключевых субпоставщиков для строительства в Финляндии АЭС "Ханхикиви-1" и подписало с ними соответствующие контракты, говорится в сообщении пресс-службы "Русатом Оверсиз".

Так, концерн "Титан-2", возводящий важнейшие объекты атомной энергетики и промышленности на северо-западе России, будет отвечать за подготовку площадки атомной станции.

В сфере ответственности "Титана-2" будут строительно-монтажные работы, разработка проекта и поставка необходимых материалов и оборудования, комплекс выдачи мощности и все вспомогательные объекты. Кроме того, концерн будет отвечать за строительство зданий и дорог, прокладку коммунальных и инженерных сетей, разработку проекта и поставку контрольно-измерительного оборудования, а также за улучшение ландшафта площадки.

Mашиностроительный дивизион Росатома АО "Атомэнергомаш" поставит для АЭС "Ханхикиви-1" комплект основного оборудования длительного цикла изготовления, включая оборудование ядерной паропроизводящей установки. В соответствии договором, дочерние производственные и инжиниринговые предприятия "Атомэнергомаша" будут заниматься производством оборудования, а также разработкой соответствующей рабочей инжиниринговой документации и оказанием услуг по шеф-монтажу и шеф-наладке оборудования.

Входящее в "Атомэнергомаш" предприятие ОКБ "Гидропресс", как генеральный проектировщик реакторной технологии ВВЭР, предоставит базовый проект и окажет иные необходимые услуги в отношении оборудования ядерного острова.

Контракт с ведущей проектной организацией Росатома петербургским "Атомпроектом" на разработку проектной документации АЭС "Ханхикиви" был подписан в октябре 2014 года. Переговоры с потенциальными поставщиками услуг в сфере обучения персонала заказчика и в сфере пуско-наладки АЭС будут завершены в 2015 году, отмечается в сообщении.

"Финляндия имеет многолетний опыт работы в ядерной энергетике. Поэтому местные компании будут привлечены для выполнения основной части строительных работ, а специалисты "Титан-2" будут выполнять высокотехнологичные работы, требующие специальной подготовки, с учетом опыта возведения референтной станции Ленинградской АЭС-2", — в свою очередь отметил руководитель проекта "Ханхикиви" ЗАО "Концерн Титан-2" Александр Змихновский.

В настоящее время в концерне началась разработка механизма выбора субподрядчиков, готовятся документы для проведения конкурсных процедур, которые будут учитывать требования как российского, так и финского законодательства.

Так, концерн "Титан-2", возводящий важнейшие объекты атомной энергетики и промышленности на северо-западе России, будет отвечать за подготовку площадки атомной станции.

В сфере ответственности "Титана-2" будут строительно-монтажные работы, разработка проекта и поставка необходимых материалов и оборудования, комплекс выдачи мощности и все вспомогательные объекты. Кроме того, концерн будет отвечать за строительство зданий и дорог, прокладку коммунальных и инженерных сетей, разработку проекта и поставку контрольно-измерительного оборудования, а также за улучшение ландшафта площадки.

Mашиностроительный дивизион Росатома АО "Атомэнергомаш" поставит для АЭС "Ханхикиви-1" комплект основного оборудования длительного цикла изготовления, включая оборудование ядерной паропроизводящей установки. В соответствии договором, дочерние производственные и инжиниринговые предприятия "Атомэнергомаша" будут заниматься производством оборудования, а также разработкой соответствующей рабочей инжиниринговой документации и оказанием услуг по шеф-монтажу и шеф-наладке оборудования.

Входящее в "Атомэнергомаш" предприятие ОКБ "Гидропресс", как генеральный проектировщик реакторной технологии ВВЭР, предоставит базовый проект и окажет иные необходимые услуги в отношении оборудования ядерного острова.

Контракт с ведущей проектной организацией Росатома петербургским "Атомпроектом" на разработку проектной документации АЭС "Ханхикиви" был подписан в октябре 2014 года. Переговоры с потенциальными поставщиками услуг в сфере обучения персонала заказчика и в сфере пуско-наладки АЭС будут завершены в 2015 году, отмечается в сообщении.

"Финляндия имеет многолетний опыт работы в ядерной энергетике. Поэтому местные компании будут привлечены для выполнения основной части строительных работ, а специалисты "Титан-2" будут выполнять высокотехнологичные работы, требующие специальной подготовки, с учетом опыта возведения референтной станции Ленинградской АЭС-2", — в свою очередь отметил руководитель проекта "Ханхикиви" ЗАО "Концерн Титан-2" Александр Змихновский.

В настоящее время в концерне началась разработка механизма выбора субподрядчиков, готовятся документы для проведения конкурсных процедур, которые будут учитывать требования как российского, так и финского законодательства.

www.eprussia.ru

Сотри прекрасные черты и ты увидишь: мир случаен.

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Лукка

77 лет

Карма: +462.29

Регистрация: 10.07.2007

Сообщений: 35,292

Читатели: 80

Регистрация: 10.07.2007

Сообщений: 35,292

Читатели: 80

Цитата: NetGhost от 22.01.2015 16:58:00Росатом немножко подрассекретился

Давно уже стало интересно, где же учился Виктор Шевалдин, тогда директор Игналинской АЭС. И чуть со стула не упал, узнавши, что в Иванове - городе невест готовят атомщиков, и более того, тогдашний электротехнический (точнее, энергетический..) в этом качестве на очень хорошем счету!

Отредактировано: Dobryаk - 22 янв 2015 21:08:41

Вси бо вы сынове Божии есте верою о Христе Иисусе. Елице бо во Христа крeстистеся, во Христа облекостеся, несть иудей, ни эллин, несть раб ни свободь, несть мужеский пол, ни женский. Вси бо вы едино есте о Христе Иисусе

Послание Галатам Павла апостола

Послание Галатам Павла апостола

Смоленская область

Карма: +200.19

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Регистрация: 14.11.2010

Сообщений: 14,930

Читатели: 22

Цитата: Dobryаk от 22.01.2015 17:30:08Давно уже стало интересно, где же учился Виктор Шевалдин, тогда директор Игналинской АЭС. И чуть со стула не упал, узнавши, что в Иванове - городе невест готовят атомщиков, и более того, тогдашний электротехнический в этом качестве на очень хорошем счету!

А об этом уже как-то говорили.

Ивановский энергоинститут прям таки кузница кадров для директоров АЭС, насколько помню, одно время почти половина директоров АЭС была выходцами из его стен ))

Лукка

77 лет

Карма: +462.29

Регистрация: 10.07.2007

Сообщений: 35,292

Читатели: 80

Регистрация: 10.07.2007

Сообщений: 35,292

Читатели: 80

Десятилетие избыточного предложения

http://atomicexpert.com/content/desyatiletie-izbytochnogo-predlozheniya

Спустя год после завершения программы ВОУ-НОУ на рынке обогащения, который характеризуется избытком предложения, доминируют Urenco и Росатом. В будущем крупным игроком может стать Китай. Рынок изучали Томас Мид и Эйлин Ступко из Energy Resources International. Мы публикуем перевод их статьи из журнала Nuclear Engineering.

Все рынки атомного фронт-энда находятся в состоянии избыточного предложения, и рынок услуг по обогащению не исключение. Во времена, когда этот рынок отличали крупные мощности с применением газодиффузионной технологии, предложение было более гибким, поскольку большие переменные затраты на электроэнергию позволяли корректировать выработку установок в соответствии со спросом. Теперь же, когда 100 % обогатительных заводов применяют центрифужные технологии, гибкость утрачена. Модульность этой технологии делает ее эффективной для обеспечения бесперебойных поставок, но ей недостает гибкости, если производительность превышает спрос. Центрифуги либо работают на полную мощность, либо отключены вовсе, поэтому их производительность постоянна и не зависит от текущего рыночного спроса. Поскольку этой технологии присущи высокие капитальные затраты и низкие денежные эксплуатационные расходы, конкурентные цены рынка при избыточном предложении гораздо ниже цен, необходимых для осуществления капитальных вложений в новые мощности, которые могут потребоваться, если возникнет спрос.

За последние несколько лет сегмент обогащения развился из рынка, который характеризовался новым предложением (благодаря и замене газодиффузионных заводов центрифужными, и ожидаемому росту спроса), превратился в рынок, на котором планы расширения или нового строительства откладываются, а поставщики дерутся за остатки заказов со стороны преданных клиентов при стагнирующем в целом спросе. Возможность дообогащать и повторно обогащать хвосты служит своего рода предохранительным клапаном для спуска избыточного предложения обогащения, но вредит и рынку урана, и рынку конверсии. Получающееся в итоге понижательное давление на цены ограничивает финансовые выгоды от перенаправления от производства урана в сторону услуг по обогащению. Кроме того, такое перенаправление вовсе не поглощает нынешний избыток предложения обогатительных услуг.

СПРОС

Спрос со стороны атомных электростанций в 2013 году вырос на 2 %, до 41,6 млн ЕРР, но оставался низким из-за продолжающегося отключения реакторов японских АЭС. На 2016 год прогнозируется сильный рост и ожидается, что спрос на услуги по обогащению вырастет на 17 %, до 51 млн ЕРР. В период 2016 – 2020 годов спрос, как ожидается, увеличится до 53 млн ЕРР в год и в 2021 – 2025 годах достигнет 60 млн ЕРР в год, в 2026 – 2030 годах — 67 млн ЕРР и в 2031 – 2035 годах — 72 млн ЕРР. Среднегодовые темпы роста таким образом составят 2,7 % в год. Рост спроса, который возглавит Китай, прежде всего будет наблюдаться в Азии. Но увеличение спроса будет зафиксировано и в странах СНГ и Восточной Европы. При этом прогнозы Energy Resources International более консервативны, чем у World Nuclear Association, особенно на ближайшие два года.

Услуги по первичному обогащению предоставляют в основном три активных игрока: Urenco, Росатом и Areva. У USEC Inc. больше нет мощностей для первичного обогащения, и она использует складские запасы, а также то, что куплено в России.

Мощности Urenco включают три европейских обогатительных центра, расположенные в Гронау (Германия), Альмело (Нидерланды) и Кейпенхерсте (Великобритания). Суммарная производительность этих заводов в 2013 году составляла 14,4 млн ЕРР. Расширять их пока не планируется. Обогатительное предприятие Urenco в округе Ли (США, штат Нью-Мексико) эксплуатируется с 2010 года. К концу 2013 года на заводе производилось 3,2 млн ЕРР. Urenco продолжает добавлять обогатительные каскады, и совет директоров компании одобрил расширение предприятия до 4,7 млн ЕРР к концу 2015 года и до 5,7 млн ЕРР к 2022 году. Вслед за ухудшением конъюнктуры рынка было принято решение притормозить ввод последнего миллиона ЕРР на заводе Urenco в США.

Рассмотреть загрузку значительных мощностей заводов Росатома, а также его действия на мировом рынке куда сложнее. По оценкам, производство в 2013 году составило 26 млн ЕРР. Из-за низкого содержания руды в перерабатываемых хвостовых фракциях продукция Росатома уменьшилась примерно на 7 % от проектной мощности. Экспорт Росатома включает прямые и непрямые продажи западным потребителям, которые составили в 2013 году 5,6 млн ЕРР и, как ожидается, увеличатся в 2014 году. Ввиду того, что производительность российских обогатительных мощностей сдерживается торговой политикой США и Европы, значительный их объем будет использован для выполнения коммерческих контрактов по обогащению и для вторичного обогащения обедненных урановых хвостов. Предполагается, что перерабатываемые хвостовые фракции содержат 0,13 % урана-235.

Новый завод Areva, «Жорж Бесс II» (GB II), введен в эксплуатацию в 2011 году. В 2013 году его производительность достигла 5,5 млн ЕРР и продолжит наращиваться до проектных 7,5 млн ЕРР к 2016 году. Завод Areva в Игл Рок (США) остановлен на неопределенный срок. Компания заявляет, что в настоящее время она не планирует расширение GB II.

Любые дополнительные поставки Areva и Urenco будут произведены при использовании центрифужных технологий компании ETC (Enrichment Technology Company). Компания находится в разгаре реструктуризации, что сильно снижает ее производственный потенциал. ETC планирует сохранить навыки и опыт, необходимые для наращивания производства в будущем, когда появится спрос, но до этого, вероятно, пройдут годы.

Обогатительные (центрифужные) производственные мощности Китая ныне, как полагают, составляют 2,5 млн ЕРР в год. Все они принадлежат China Nuclear Energy Industry Corporation (CNEIC). Большая часть этих мощностей работает на внутренний рынок страны, хотя КНР также экспортирует небольшие объемы в США и Европу. На современных китайских обогатительных производствах применяются главным образом центрифуги, импортированные из России (суммарной производительностью 1,5 млн ЕРР). В 2010 году началось опытно-промышленное производство на заводе, где применяются китайские производственные технологии. Полагают, что на конец 2013 года производительность завода составила 1 млн ЕРР, хотя точные цифры неизвестны. В целом китайские центрифужные обогатительные мощности, как ожидается, будут значительно расширяться, поскольку КНР заботится о том, чтобы удовлетворять внутренний спрос за счет отечественных поставок.

Производственные мощности имеются и в Японии, где компания JNFL в 2013 году ввела в эксплуатацию вторую часть каскада центрифуг следующего поколения. Ожидается, что мощности JNFL будут небыстрыми темпами наращиваться до 1,5 млн ЕРР в 2026 году. В Бразилии в конце 2013 года заработало небольшое обогатительное предприятие Ресенде производительностью около 18 тыс. ЕРР. Ресенде, ориентированное на внутренний спрос, тоже будет потихоньку наращивать производительность до 200 тыс. ЕРР в год к 2025 году. Иран, несмотря на международные усилия, продолжает устанавливать центрифуги, и его эксплуатируемые мощности предположительно достигают 100 тыс. ЕРР.

Год 2013 — последний год исполнения соглашения ВОУ-НОУ между Россией и США, в рамках которого производилась переработка высокообогащенного урана в низкообогащенный. Всего было поставлено 5,5 млн ЕРР. Эта цифра основана на указанной в договоре концентрации в хвостах изотопа урана-235, равной 0,3 %. Однако концентрация в хвостах изотопа урана-235, равная 0,24 %, составляет 6 млн ЕРР. Дополнительное (небольшое) количество ЕРР извлечено из российского высокообогащенного урана, напрямую смешанного с европейским переработанным ураном. Программа предусматривала поставку приблизительно 0,5 млн ЕРР в год, но в будущем эта цифра снизится из-за ограниченности запасов высокообогащенного неоружейного урана.

Общее предложение коммерческому рынку обогащения разубоженного избытка американского ВОУ, как ожидается, будет снижаться в ближайшие шесть лет. О планах на имеющиеся небольшие количества нераспределенного ВОУ, которое может просуществовать до 2022 года, сведений нет. Мощности по обеднению ВОУ едва ли сохранятся в долгосрочной перспективе. Продукты переработки топлива в предложении 2013 года составили 1,2 млн эквивалента ЕРР, а к 2020 году и далее составят, по прогнозам, 1,6 млн эквивалента ЕРР. Сюда входят и коммерческое МОХ-топливо, и перерабатываемый для производства МОХ избыток оружейного плутония.

Досрочное закрытие реакторов привело к формированию на предприятиях избыточных запасов обогащенной урановой продукции или к избыточному предложению услуг по обогащению, которые появятся на рынке. НОУ, полученный в 2012 – 2013 годах из запасов Минэнерго США, в течение ближайших десяти лет будет загружен в реакторы американских энергетических компаний Tennessee Valley Authority и Energy Northwest. Кроме того, приостановка работы всех реакторов в Японии вызвала накопление запасов обогащенной урановой продукции, так как поставка по некоторым контрактам с фиксированными количествами продолжается до сих пор.

(картинку надо открыть в отдельном окне, тогда размер будет нормальным)

USEC надеется на постройку завода American Centrifuge (ACP) мощностью 3,8 млн ЕРР. Компания получила от Комиссии по ядерному регулированию США лицензию на строительство и эксплуатацию АСР, но не смогла обеспечить финансирование в размере $4 млрд, необходимое для завершения проекта. Кроме того, USEC заявила, что, исходя из текущей рыночной ситуации, коммерциализация ACP экономически не обоснована. На что в начале апреля 2014 года Минэнерго ответило, что изучает возможности сохранения центрифужной технологии и может воспользоваться своим правом руководить исследовательской программой АСР, которой прежде управляла USEC. Заинтересованность министерства в технологиях АСР связана с интересами национальной безопасности, с наличием в США технологий обогащения и с сохранением интеллектуальной собственности.

Компания Global Laser Enrichment (GLE) в 2012 году получила в NRC лицензию на строительство промышленной установки по технологии лазерного обогащения и все последние годы продолжает разрабатывать и тестировать эту технологию. Промышленная установка будет иметь начальную производительность в 1 млн ЕРР, которая затем вырастет до проектных 6 млн ЕРР. В июле 2014 года GLE приняла решение о сворачивании деятельности и, в свете текущей и ожидаемой неблагоприятной рыночной конъюнктуры, притормозила все решения по промышленному внедрению.

ОБЗОР РЫНКА

Сегодня предложение услуг по обогащению значительно превышает спрос, что демонстрирует диаграмма слева, основанная на прогнозе ERI по предложению и спросу при соответствующем росте атомной энергетики до 2035 года. При этом в прогнозе спроса ERI учитывала лишь существующие АЭС либо те, строительство которых жестко запланировано, а предложения — все обогатительные мощности (без поправки на то, что часть активов переориентируется на дообогащение хвостов) .

Давно известно, что поставщик с крупнейшими обогатительными мощностями — Росатом — значительную долю своих обогатительных мощностей выделяет под производство урана. Госкорпорация использует обогатительные мощности для получения урановой продукции из хвостов с низким содержанием урана (дообогащение) и за счет переработки запасов. Стратегия Росатома по производству урана отчасти основана на желании продавать не просто услуги по обогащению, а низкообогащенный уран, содержащий эквивалент природного урана, плюс услуги по обогащению. Также Росатом остается под торговыми ограничениями США и стран, объединенных в Euratom.

Кроме того, многие покупатели ограничивают долю услуг по обогащению, приобретаемых у России, с целью диверсификации поставок, а также из соображений безопасности. В результате у Росатома больше обогатительных мощностей, чем можно продать на рынке.

В долгосрочной перспективе рыночная доля Росатома ограничится 27 % мирового спроса, не считая стран СНГ и Восточной Европы, а если исключить и китайский рынок, то эта доля составит около 34 %. Росатом объявил своей целью 33 % рынка топлива для реакторов по западным проектам, что совпадает с предположением ERI, если отнести китайские реакторы к западным. На правой диаграмме видна достаточность основных поставок после поворота Росатома к производству урана. Очевиден избыток глобального предложения, особенно в ближайшие несколько лет, но без урановой продукции Росатома этот избыток существенно снизится.

Избыток на рынке сохранится на долгосрочную перспективу и без дополнительного предложения западных обогатителей, если не считать таковым ввод в эксплуатацию третьей очереди обогатительного предприятия Louisiana Energy Services (LES) с производительностью 5,7 млн ЕРР и второго завода «Жорж Бесс» с производительностью 7,5 млн ЕРР. Перенаправлением стратегий Росатома, Urenco и других с обогащения к производству урана достигается предложение к 2022 году на уровне 24 млн фунтов закись-окиси урана (9,2 тыс. тонн урана), а позднее — 14 млн фунтов закись-окиси урана.

Достаточность поставок на долгосрочный период, показанная на рис. 2, доказана при допущении, что на европейских предприятиях Urenco произойдет замена каскадов после 25 лет их эксплуатации, при сохранении их производительности. Однако в 2013 году Urenco на каждом европейском предприятии вывела из эксплуатации мощности по производству 0,1 млн ЕРР, а всего на 0,3 млн ЕРР. Решение о замене выбывающих центрифуг, разумеется, было основано на требованиях экономики и поддержано рыночными ценами и выполнением договорных обязательств. Если Urenco не заменит выбывающие центрифуги, избыточное предложение исчезнет примерно в 2027 году и к 2031 году понадобится ввод мощностей на 4 млн ЕРР, а к 2035 году — на 7 млн ЕРР.

Долговременный избыток предложения, показанный на рис. 2, рассчитан также из предположения, что CNEIC нарастит добычу урана, чтобы идти в ногу с внутрикитайским спросом. Это предположение распространено в отраслевой аналитике, но такое стремительное расширение вовсе не гарантировано. Если темпы роста поставок CNEIC с почти 1 млн ЕРР в год снизятся на 50 %, в 2025 году возникнет потребность в новых поставках и в 2030 – 2035 годах она вырастет примерно до 6 млн ЕРР.

Если способность CNEIC к наращиванию поставок окажется на деле ограниченной, то компания сможет сгладить по крайней мере часть этого разрыва с помощью российской технологии центрифуг, добавив к эксплуатируемым уже существующие мощности в 1,5 млн ЕРР. И если технология CNEIC окажется успешной, компания сможет стать куда более ценным источником поставок для зарубежных потребителей.

КОЛЕБАНИЯ РЫНКА

Долгосрочный ценовой индикатор TradeTech в период с середины 2009 года до середины 2011 года практически не менялся, а в течение последних трех лет снижался почти непрерывно. Устойчивое снижение цен до $92 за ЕРР на конец июля 2014 года вызвано снижением японского спроса и последовавшим расширением предложения, а также ростом наличных запасов. Таким образом, цена на долгосрочную перспективу за последние 12 месяцев снизилась на $ 22 / ЕРР, то есть на 19 %, а с августа 2011 года снижение составило $ 66, или 42 %. Спотовая цена ведет себя так же: текущая спотовая цена в $ 90 / ЕРР на $ 20 /ЕРР (18 %) ниже, чем 12 месяцев назад, и на $ 65 (42 %) ниже по сравнению с уровнем февраля 2011 года. Активность на рынке обогащения в 2013 году существенно снизилась — уже пятый год подряд. По оценке ERI, в 2013 году конечные пользователи подписали новых контрактов (долгосрочных и спотовых) на 15 млн ЕРР, то есть на 35 % меньше, чем в 2012 году. Из основных поставщиков никто не смог остаться на прошлогоднем уровне, поскольку весь год все производили больше, чем продавали.

Ожидается, что рыночные доли Urenco и Росатома останутся на прежнем высоком уровне, тогда как USEC продолжает сдавать позиции, а Areva, пока GB II не достиг проектной мощности, показывает скромный прирост. Рыночная доля CNEIC значительно вырастет и будет идти в ногу с ростом внутреннего спроса Китая. Посмотрим, станет ли CNEIC крупным игроком за пределами китайского рынка.

На рынок обогащения торговые ограничения все еще влияют, но это влияние снижается. В ноябре 2013 года министерство торговли США решило продлить 19,95-процентную пошлину на импорт французского низкообогащенного урана от Areva, постановив, что прекращение антидемпинговой меры приведет к продолжению или возобновлению материального ущерба промышленности США. Прямая рыночная доля Росатома растет, и, по соглашению с Россией о приостановлении антидемпингового расследования, исчерпано примерно 75 – 80 % квоты США на 2014 – 2020 годы. Россия в 2013 – 2022 годах также поставит USEC 21,5 млн ЕРР для перепродажи, но у USEC могут возникнуть трудности с реализацией этого количества. На сегодняшний день экономические санкции, введенные США и Европой за роль России в украинском кризисе, не повлияли на поставки ядерного топлива, но некоторые клиенты тревожатся все больше. Текущие запасы и избыточное предложение, по-видимому, более чем достаточны для покрытия любого кратковременного перерыва в поставках, хотя пострадавшие клиенты, конечно же, испытают неудобства, если их принудят к драке за замещение поставок русского высокообогащенного урана.

14.12.2014

http://atomicexpert.com/content/desyatiletie-izbytochnogo-predlozheniya

Спустя год после завершения программы ВОУ-НОУ на рынке обогащения, который характеризуется избытком предложения, доминируют Urenco и Росатом. В будущем крупным игроком может стать Китай. Рынок изучали Томас Мид и Эйлин Ступко из Energy Resources International. Мы публикуем перевод их статьи из журнала Nuclear Engineering.

Все рынки атомного фронт-энда находятся в состоянии избыточного предложения, и рынок услуг по обогащению не исключение. Во времена, когда этот рынок отличали крупные мощности с применением газодиффузионной технологии, предложение было более гибким, поскольку большие переменные затраты на электроэнергию позволяли корректировать выработку установок в соответствии со спросом. Теперь же, когда 100 % обогатительных заводов применяют центрифужные технологии, гибкость утрачена. Модульность этой технологии делает ее эффективной для обеспечения бесперебойных поставок, но ей недостает гибкости, если производительность превышает спрос. Центрифуги либо работают на полную мощность, либо отключены вовсе, поэтому их производительность постоянна и не зависит от текущего рыночного спроса. Поскольку этой технологии присущи высокие капитальные затраты и низкие денежные эксплуатационные расходы, конкурентные цены рынка при избыточном предложении гораздо ниже цен, необходимых для осуществления капитальных вложений в новые мощности, которые могут потребоваться, если возникнет спрос.

За последние несколько лет сегмент обогащения развился из рынка, который характеризовался новым предложением (благодаря и замене газодиффузионных заводов центрифужными, и ожидаемому росту спроса), превратился в рынок, на котором планы расширения или нового строительства откладываются, а поставщики дерутся за остатки заказов со стороны преданных клиентов при стагнирующем в целом спросе. Возможность дообогащать и повторно обогащать хвосты служит своего рода предохранительным клапаном для спуска избыточного предложения обогащения, но вредит и рынку урана, и рынку конверсии. Получающееся в итоге понижательное давление на цены ограничивает финансовые выгоды от перенаправления от производства урана в сторону услуг по обогащению. Кроме того, такое перенаправление вовсе не поглощает нынешний избыток предложения обогатительных услуг.

СПРОС

Спрос со стороны атомных электростанций в 2013 году вырос на 2 %, до 41,6 млн ЕРР, но оставался низким из-за продолжающегося отключения реакторов японских АЭС. На 2016 год прогнозируется сильный рост и ожидается, что спрос на услуги по обогащению вырастет на 17 %, до 51 млн ЕРР. В период 2016 – 2020 годов спрос, как ожидается, увеличится до 53 млн ЕРР в год и в 2021 – 2025 годах достигнет 60 млн ЕРР в год, в 2026 – 2030 годах — 67 млн ЕРР и в 2031 – 2035 годах — 72 млн ЕРР. Среднегодовые темпы роста таким образом составят 2,7 % в год. Рост спроса, который возглавит Китай, прежде всего будет наблюдаться в Азии. Но увеличение спроса будет зафиксировано и в странах СНГ и Восточной Европы. При этом прогнозы Energy Resources International более консервативны, чем у World Nuclear Association, особенно на ближайшие два года.

Услуги по первичному обогащению предоставляют в основном три активных игрока: Urenco, Росатом и Areva. У USEC Inc. больше нет мощностей для первичного обогащения, и она использует складские запасы, а также то, что куплено в России.

Мощности Urenco включают три европейских обогатительных центра, расположенные в Гронау (Германия), Альмело (Нидерланды) и Кейпенхерсте (Великобритания). Суммарная производительность этих заводов в 2013 году составляла 14,4 млн ЕРР. Расширять их пока не планируется. Обогатительное предприятие Urenco в округе Ли (США, штат Нью-Мексико) эксплуатируется с 2010 года. К концу 2013 года на заводе производилось 3,2 млн ЕРР. Urenco продолжает добавлять обогатительные каскады, и совет директоров компании одобрил расширение предприятия до 4,7 млн ЕРР к концу 2015 года и до 5,7 млн ЕРР к 2022 году. Вслед за ухудшением конъюнктуры рынка было принято решение притормозить ввод последнего миллиона ЕРР на заводе Urenco в США.

Рассмотреть загрузку значительных мощностей заводов Росатома, а также его действия на мировом рынке куда сложнее. По оценкам, производство в 2013 году составило 26 млн ЕРР. Из-за низкого содержания руды в перерабатываемых хвостовых фракциях продукция Росатома уменьшилась примерно на 7 % от проектной мощности. Экспорт Росатома включает прямые и непрямые продажи западным потребителям, которые составили в 2013 году 5,6 млн ЕРР и, как ожидается, увеличатся в 2014 году. Ввиду того, что производительность российских обогатительных мощностей сдерживается торговой политикой США и Европы, значительный их объем будет использован для выполнения коммерческих контрактов по обогащению и для вторичного обогащения обедненных урановых хвостов. Предполагается, что перерабатываемые хвостовые фракции содержат 0,13 % урана-235.

Новый завод Areva, «Жорж Бесс II» (GB II), введен в эксплуатацию в 2011 году. В 2013 году его производительность достигла 5,5 млн ЕРР и продолжит наращиваться до проектных 7,5 млн ЕРР к 2016 году. Завод Areva в Игл Рок (США) остановлен на неопределенный срок. Компания заявляет, что в настоящее время она не планирует расширение GB II.

Любые дополнительные поставки Areva и Urenco будут произведены при использовании центрифужных технологий компании ETC (Enrichment Technology Company). Компания находится в разгаре реструктуризации, что сильно снижает ее производственный потенциал. ETC планирует сохранить навыки и опыт, необходимые для наращивания производства в будущем, когда появится спрос, но до этого, вероятно, пройдут годы.

Обогатительные (центрифужные) производственные мощности Китая ныне, как полагают, составляют 2,5 млн ЕРР в год. Все они принадлежат China Nuclear Energy Industry Corporation (CNEIC). Большая часть этих мощностей работает на внутренний рынок страны, хотя КНР также экспортирует небольшие объемы в США и Европу. На современных китайских обогатительных производствах применяются главным образом центрифуги, импортированные из России (суммарной производительностью 1,5 млн ЕРР). В 2010 году началось опытно-промышленное производство на заводе, где применяются китайские производственные технологии. Полагают, что на конец 2013 года производительность завода составила 1 млн ЕРР, хотя точные цифры неизвестны. В целом китайские центрифужные обогатительные мощности, как ожидается, будут значительно расширяться, поскольку КНР заботится о том, чтобы удовлетворять внутренний спрос за счет отечественных поставок.

Производственные мощности имеются и в Японии, где компания JNFL в 2013 году ввела в эксплуатацию вторую часть каскада центрифуг следующего поколения. Ожидается, что мощности JNFL будут небыстрыми темпами наращиваться до 1,5 млн ЕРР в 2026 году. В Бразилии в конце 2013 года заработало небольшое обогатительное предприятие Ресенде производительностью около 18 тыс. ЕРР. Ресенде, ориентированное на внутренний спрос, тоже будет потихоньку наращивать производительность до 200 тыс. ЕРР в год к 2025 году. Иран, несмотря на международные усилия, продолжает устанавливать центрифуги, и его эксплуатируемые мощности предположительно достигают 100 тыс. ЕРР.

Год 2013 — последний год исполнения соглашения ВОУ-НОУ между Россией и США, в рамках которого производилась переработка высокообогащенного урана в низкообогащенный. Всего было поставлено 5,5 млн ЕРР. Эта цифра основана на указанной в договоре концентрации в хвостах изотопа урана-235, равной 0,3 %. Однако концентрация в хвостах изотопа урана-235, равная 0,24 %, составляет 6 млн ЕРР. Дополнительное (небольшое) количество ЕРР извлечено из российского высокообогащенного урана, напрямую смешанного с европейским переработанным ураном. Программа предусматривала поставку приблизительно 0,5 млн ЕРР в год, но в будущем эта цифра снизится из-за ограниченности запасов высокообогащенного неоружейного урана.

Общее предложение коммерческому рынку обогащения разубоженного избытка американского ВОУ, как ожидается, будет снижаться в ближайшие шесть лет. О планах на имеющиеся небольшие количества нераспределенного ВОУ, которое может просуществовать до 2022 года, сведений нет. Мощности по обеднению ВОУ едва ли сохранятся в долгосрочной перспективе. Продукты переработки топлива в предложении 2013 года составили 1,2 млн эквивалента ЕРР, а к 2020 году и далее составят, по прогнозам, 1,6 млн эквивалента ЕРР. Сюда входят и коммерческое МОХ-топливо, и перерабатываемый для производства МОХ избыток оружейного плутония.

Досрочное закрытие реакторов привело к формированию на предприятиях избыточных запасов обогащенной урановой продукции или к избыточному предложению услуг по обогащению, которые появятся на рынке. НОУ, полученный в 2012 – 2013 годах из запасов Минэнерго США, в течение ближайших десяти лет будет загружен в реакторы американских энергетических компаний Tennessee Valley Authority и Energy Northwest. Кроме того, приостановка работы всех реакторов в Японии вызвала накопление запасов обогащенной урановой продукции, так как поставка по некоторым контрактам с фиксированными количествами продолжается до сих пор.

(картинку надо открыть в отдельном окне, тогда размер будет нормальным)

USEC надеется на постройку завода American Centrifuge (ACP) мощностью 3,8 млн ЕРР. Компания получила от Комиссии по ядерному регулированию США лицензию на строительство и эксплуатацию АСР, но не смогла обеспечить финансирование в размере $4 млрд, необходимое для завершения проекта. Кроме того, USEC заявила, что, исходя из текущей рыночной ситуации, коммерциализация ACP экономически не обоснована. На что в начале апреля 2014 года Минэнерго ответило, что изучает возможности сохранения центрифужной технологии и может воспользоваться своим правом руководить исследовательской программой АСР, которой прежде управляла USEC. Заинтересованность министерства в технологиях АСР связана с интересами национальной безопасности, с наличием в США технологий обогащения и с сохранением интеллектуальной собственности.

Компания Global Laser Enrichment (GLE) в 2012 году получила в NRC лицензию на строительство промышленной установки по технологии лазерного обогащения и все последние годы продолжает разрабатывать и тестировать эту технологию. Промышленная установка будет иметь начальную производительность в 1 млн ЕРР, которая затем вырастет до проектных 6 млн ЕРР. В июле 2014 года GLE приняла решение о сворачивании деятельности и, в свете текущей и ожидаемой неблагоприятной рыночной конъюнктуры, притормозила все решения по промышленному внедрению.

ОБЗОР РЫНКА

Сегодня предложение услуг по обогащению значительно превышает спрос, что демонстрирует диаграмма слева, основанная на прогнозе ERI по предложению и спросу при соответствующем росте атомной энергетики до 2035 года. При этом в прогнозе спроса ERI учитывала лишь существующие АЭС либо те, строительство которых жестко запланировано, а предложения — все обогатительные мощности (без поправки на то, что часть активов переориентируется на дообогащение хвостов) .

Давно известно, что поставщик с крупнейшими обогатительными мощностями — Росатом — значительную долю своих обогатительных мощностей выделяет под производство урана. Госкорпорация использует обогатительные мощности для получения урановой продукции из хвостов с низким содержанием урана (дообогащение) и за счет переработки запасов. Стратегия Росатома по производству урана отчасти основана на желании продавать не просто услуги по обогащению, а низкообогащенный уран, содержащий эквивалент природного урана, плюс услуги по обогащению. Также Росатом остается под торговыми ограничениями США и стран, объединенных в Euratom.

Кроме того, многие покупатели ограничивают долю услуг по обогащению, приобретаемых у России, с целью диверсификации поставок, а также из соображений безопасности. В результате у Росатома больше обогатительных мощностей, чем можно продать на рынке.

В долгосрочной перспективе рыночная доля Росатома ограничится 27 % мирового спроса, не считая стран СНГ и Восточной Европы, а если исключить и китайский рынок, то эта доля составит около 34 %. Росатом объявил своей целью 33 % рынка топлива для реакторов по западным проектам, что совпадает с предположением ERI, если отнести китайские реакторы к западным. На правой диаграмме видна достаточность основных поставок после поворота Росатома к производству урана. Очевиден избыток глобального предложения, особенно в ближайшие несколько лет, но без урановой продукции Росатома этот избыток существенно снизится.

Избыток на рынке сохранится на долгосрочную перспективу и без дополнительного предложения западных обогатителей, если не считать таковым ввод в эксплуатацию третьей очереди обогатительного предприятия Louisiana Energy Services (LES) с производительностью 5,7 млн ЕРР и второго завода «Жорж Бесс» с производительностью 7,5 млн ЕРР. Перенаправлением стратегий Росатома, Urenco и других с обогащения к производству урана достигается предложение к 2022 году на уровне 24 млн фунтов закись-окиси урана (9,2 тыс. тонн урана), а позднее — 14 млн фунтов закись-окиси урана.

Достаточность поставок на долгосрочный период, показанная на рис. 2, доказана при допущении, что на европейских предприятиях Urenco произойдет замена каскадов после 25 лет их эксплуатации, при сохранении их производительности. Однако в 2013 году Urenco на каждом европейском предприятии вывела из эксплуатации мощности по производству 0,1 млн ЕРР, а всего на 0,3 млн ЕРР. Решение о замене выбывающих центрифуг, разумеется, было основано на требованиях экономики и поддержано рыночными ценами и выполнением договорных обязательств. Если Urenco не заменит выбывающие центрифуги, избыточное предложение исчезнет примерно в 2027 году и к 2031 году понадобится ввод мощностей на 4 млн ЕРР, а к 2035 году — на 7 млн ЕРР.

Долговременный избыток предложения, показанный на рис. 2, рассчитан также из предположения, что CNEIC нарастит добычу урана, чтобы идти в ногу с внутрикитайским спросом. Это предположение распространено в отраслевой аналитике, но такое стремительное расширение вовсе не гарантировано. Если темпы роста поставок CNEIC с почти 1 млн ЕРР в год снизятся на 50 %, в 2025 году возникнет потребность в новых поставках и в 2030 – 2035 годах она вырастет примерно до 6 млн ЕРР.

Если способность CNEIC к наращиванию поставок окажется на деле ограниченной, то компания сможет сгладить по крайней мере часть этого разрыва с помощью российской технологии центрифуг, добавив к эксплуатируемым уже существующие мощности в 1,5 млн ЕРР. И если технология CNEIC окажется успешной, компания сможет стать куда более ценным источником поставок для зарубежных потребителей.

КОЛЕБАНИЯ РЫНКА

Долгосрочный ценовой индикатор TradeTech в период с середины 2009 года до середины 2011 года практически не менялся, а в течение последних трех лет снижался почти непрерывно. Устойчивое снижение цен до $92 за ЕРР на конец июля 2014 года вызвано снижением японского спроса и последовавшим расширением предложения, а также ростом наличных запасов. Таким образом, цена на долгосрочную перспективу за последние 12 месяцев снизилась на $ 22 / ЕРР, то есть на 19 %, а с августа 2011 года снижение составило $ 66, или 42 %. Спотовая цена ведет себя так же: текущая спотовая цена в $ 90 / ЕРР на $ 20 /ЕРР (18 %) ниже, чем 12 месяцев назад, и на $ 65 (42 %) ниже по сравнению с уровнем февраля 2011 года. Активность на рынке обогащения в 2013 году существенно снизилась — уже пятый год подряд. По оценке ERI, в 2013 году конечные пользователи подписали новых контрактов (долгосрочных и спотовых) на 15 млн ЕРР, то есть на 35 % меньше, чем в 2012 году. Из основных поставщиков никто не смог остаться на прошлогоднем уровне, поскольку весь год все производили больше, чем продавали.

Ожидается, что рыночные доли Urenco и Росатома останутся на прежнем высоком уровне, тогда как USEC продолжает сдавать позиции, а Areva, пока GB II не достиг проектной мощности, показывает скромный прирост. Рыночная доля CNEIC значительно вырастет и будет идти в ногу с ростом внутреннего спроса Китая. Посмотрим, станет ли CNEIC крупным игроком за пределами китайского рынка.

На рынок обогащения торговые ограничения все еще влияют, но это влияние снижается. В ноябре 2013 года министерство торговли США решило продлить 19,95-процентную пошлину на импорт французского низкообогащенного урана от Areva, постановив, что прекращение антидемпинговой меры приведет к продолжению или возобновлению материального ущерба промышленности США. Прямая рыночная доля Росатома растет, и, по соглашению с Россией о приостановлении антидемпингового расследования, исчерпано примерно 75 – 80 % квоты США на 2014 – 2020 годы. Россия в 2013 – 2022 годах также поставит USEC 21,5 млн ЕРР для перепродажи, но у USEC могут возникнуть трудности с реализацией этого количества. На сегодняшний день экономические санкции, введенные США и Европой за роль России в украинском кризисе, не повлияли на поставки ядерного топлива, но некоторые клиенты тревожатся все больше. Текущие запасы и избыточное предложение, по-видимому, более чем достаточны для покрытия любого кратковременного перерыва в поставках, хотя пострадавшие клиенты, конечно же, испытают неудобства, если их принудят к драке за замещение поставок русского высокообогащенного урана.

14.12.2014

Отредактировано: Dobryаk - 01 янв 1970

Вси бо вы сынове Божии есте верою о Христе Иисусе. Елице бо во Христа крeстистеся, во Христа облекостеся, несть иудей, ни эллин, несть раб ни свободь, несть мужеский пол, ни женский. Вси бо вы едино есте о Христе Иисусе

Послание Галатам Павла апостола

Послание Галатам Павла апостола

75 лет

Карма: +63.31

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

«ОКБМ Африкантов» в 2014 году успешно реализовало 18 ПСР-проектов

http://www.eprussia.ru/news/base/2015/105948.htm?rassylka

По итогам прошедшего года в компании было реализовано 18 проектов Производственной системы «Росатом», два из которых – отраслевые, сообщила пресс-служба АО «Атомэнергомаш».

Проекты охватили практически весь жизненный цикл продукции от оформления договоров до поставки оборудования. Участниками проекта «ПСР-предприятие» стали 1270 сотрудников организации.

Так, увеличить производительность парогенераторов с три до пяти штук в год удалось за счет использования принципа «Точно-вовремя» - своевременного обеспечения производства комплектующими материалами.

В рамках отраслевого проекта ПСР «Снижение стоимости ИЯУ МБИР», реализуемого Блоком по управлению инновациями Госкорпорации «Росатом», в АО «ОКБМ Африкантов» был открыт проект, направленный на поиск возможностей по снижению базовой стоимости оборудования ИЯУ МБИР, разрабатываемого предприятием. В результате внедрения проекта себестоимость продукции сократилась на 19,6%.

Оптимизация расширенного договорного бизнес-процесса позволила сократить сроки проведения конкурентной процедуры на 59% (с 156 до 63 дней), конкурентной процедуры - на 46% (с 223 до 120 дней);

В 2015 году предполагается продолжение пяти проектов, открытых в прошлом году, но уже с увеличенными целевыми показателями.

Проекты охватили практически весь жизненный цикл продукции от оформления договоров до поставки оборудования. Участниками проекта «ПСР-предприятие» стали 1270 сотрудников организации.

Так, увеличить производительность парогенераторов с три до пяти штук в год удалось за счет использования принципа «Точно-вовремя» - своевременного обеспечения производства комплектующими материалами.

В рамках отраслевого проекта ПСР «Снижение стоимости ИЯУ МБИР», реализуемого Блоком по управлению инновациями Госкорпорации «Росатом», в АО «ОКБМ Африкантов» был открыт проект, направленный на поиск возможностей по снижению базовой стоимости оборудования ИЯУ МБИР, разрабатываемого предприятием. В результате внедрения проекта себестоимость продукции сократилась на 19,6%.

Оптимизация расширенного договорного бизнес-процесса позволила сократить сроки проведения конкурентной процедуры на 59% (с 156 до 63 дней), конкурентной процедуры - на 46% (с 223 до 120 дней);

В 2015 году предполагается продолжение пяти проектов, открытых в прошлом году, но уже с увеличенными целевыми показателями.

http://www.eprussia.ru/news/base/2015/105948.htm?rassylka

Сотри прекрасные черты и ты увидишь: мир случаен.

Карма: +177.07

Регистрация: 19.10.2008

Сообщений: 75,734

Читатели: 0

Регистрация: 19.10.2008

Сообщений: 75,734

Читатели: 0

источник

в атомной отрасли Индии:

Тарифы на электроэнергию, действующие на первой очереди

- индийской АЭС Куданкулам, которая продолжает возводиться

- при техническом содействии РФ,

- почти в два раза ниже, чем те,

- которые заложены в американские проекты.

Действующий сейчас на первой очереди АЭС Куданкулам

- тариф на электроэнергию — 3,5 рупии за кВт-ч — самый конкурентоспособный.

Тариф, предложенный американской компанией Westinghouse,

- 6 рупий за кВт-ч, и эта цена возрастет за счет страховки,

- о которой договорились в ходе переговоров

- премьер страны Нарендра Моди и Барак Обама.

Российская сторона выделяет госкредиты

- под строительство второй очереди на аналогичных условиях,

- что и во время сооружения первой очереди АЭС Куданкулам,

- несмотря на то, что с того момента прошло около 30 лет.

В декабре в ходе визита в Индию президента России

- подписан стратегический документ,

предусматривающий сооружение в Индии

- в ближайшее время не менее 12 блоков АЭС

- по российским проектам.

в атомной отрасли Индии:

Тарифы на электроэнергию, действующие на первой очереди

- индийской АЭС Куданкулам, которая продолжает возводиться

- при техническом содействии РФ,

- почти в два раза ниже, чем те,

- которые заложены в американские проекты.

Действующий сейчас на первой очереди АЭС Куданкулам

- тариф на электроэнергию — 3,5 рупии за кВт-ч — самый конкурентоспособный.

Тариф, предложенный американской компанией Westinghouse,

- 6 рупий за кВт-ч, и эта цена возрастет за счет страховки,

- о которой договорились в ходе переговоров

- премьер страны Нарендра Моди и Барак Обама.

Российская сторона выделяет госкредиты

- под строительство второй очереди на аналогичных условиях,

- что и во время сооружения первой очереди АЭС Куданкулам,

- несмотря на то, что с того момента прошло около 30 лет.

В декабре в ходе визита в Индию президента России

- подписан стратегический документ,

предусматривающий сооружение в Индии

- в ближайшее время не менее 12 блоков АЭС

- по российским проектам.

75 лет

Карма: +63.31

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Регистрация: 05.02.2010

Сообщений: 888

Читатели: 0

Счетная палата: перенос сроков пуска Нововоронежской АЭС-2 увеличит ее стоимость

www.eprussia.ru

Проверка эффективного использования бюджетных средств, выделенных в 2011 - 2013 годах для строительства энергоблоков действующих АЭС со стороны Счетной палаты показало, что строительство Нововоронежской АЭС-2, Ленинградской АЭС и Белоярской АЭС обойдется дороже из-за существенного превышения сроков сдачи в эксплуатацию, говорится в сообщении ведомства.

Строительство новых энергоблоков затянулось на 12 - 38 месяцев. На Ленинградской АЭС-2, из-за не синхронизированного графика поставки оборудования и проведения строительно-монтажных работ оборудование стоимостью более 6,7 млрд рублей к моменту физического пуска перестанет быть гарантийным.

В "Росэнергоатоме" заявили, что перенос сроков строительства первого энергоблока Нововоронежской АЭС-2 на более поздний период связан с тем, что был изменен приоритет по развитию электроэнергетики в Южном регионе. Кроме того на изменение срока ввода объектов оказало влияние и сокращение бюджетного финансирования на 180 млрд рублей в 2009-2015 годах.

Проект Нововоронежской АЭС-2, реализующийся с 2007 года, предполагает сооружение двух энергоблоков. Сумма инвестиций в проект к 2016 году должна была составить 240 млрд рублей. Физический пуск первого энергоблока должен был состояться в конце 2014 года. Запуск второго блока был намечен на 2016 год.

Строительство новых энергоблоков затянулось на 12 - 38 месяцев. На Ленинградской АЭС-2, из-за не синхронизированного графика поставки оборудования и проведения строительно-монтажных работ оборудование стоимостью более 6,7 млрд рублей к моменту физического пуска перестанет быть гарантийным.

В "Росэнергоатоме" заявили, что перенос сроков строительства первого энергоблока Нововоронежской АЭС-2 на более поздний период связан с тем, что был изменен приоритет по развитию электроэнергетики в Южном регионе. Кроме того на изменение срока ввода объектов оказало влияние и сокращение бюджетного финансирования на 180 млрд рублей в 2009-2015 годах.

Проект Нововоронежской АЭС-2, реализующийся с 2007 года, предполагает сооружение двух энергоблоков. Сумма инвестиций в проект к 2016 году должна была составить 240 млрд рублей. Физический пуск первого энергоблока должен был состояться в конце 2014 года. Запуск второго блока был намечен на 2016 год.

www.eprussia.ru

Сотри прекрасные черты и ты увидишь: мир случаен.

Сейчас на ветке:

1,

Модераторов: 0,

Пользователей: 0,

Гостей: 0,

Ботов: 1