Мировой экономический кризис

53,404,230

93,597

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

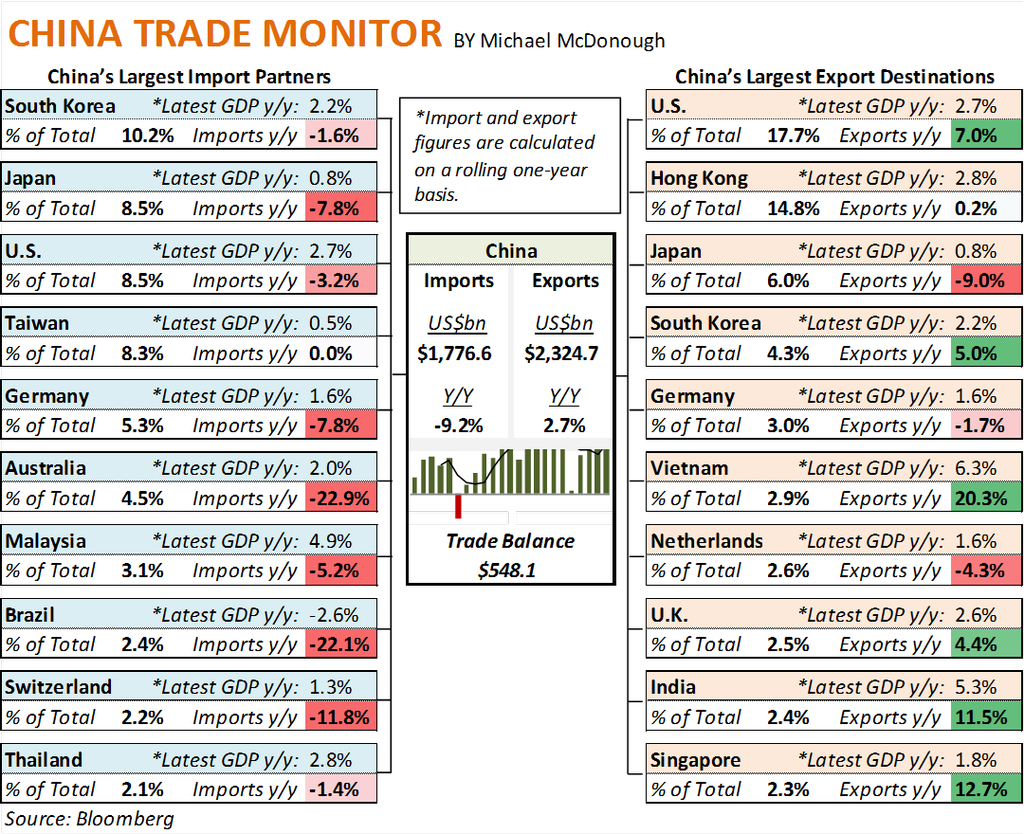

Инфляция в Китае в августе была рекордной за год

10.09.2015 09:11

Потребительская инфляция (индекс CPI) в Китае в августе была максимальной за год и составила 2% относительно того же месяца прошлого года, свидетельствуют данные Государственного статистического управления страны.

Аналитики, опрошенные агентством Bloomberg, прогнозировали рост всего на 1,8%.

Стоимость продуктов питания выросла на 3,7%, в том числе очень сильно подорожала свинина - на 19,6% и овощи - 15,9%.

В то же время падение цен производителей (индекс PPI) в прошлом месяце составило 5,9% и превзошло консенсус-прогноз в 5,6%. Снижение стало наихудшим почти за шесть лет, при этом уменьшение показателя длится уже 42-й месяц подряд.

"Это реальная проблема. Для производителей CPI представляет собой расходы, так как зарплаты растут и PPI представляет цены на продукцию. Сейчас прибыли компаний продолжают снижаться", - отмечает аналитик China Minzu Securities Co. Чжу Цибин.

Источник

10.09.2015 09:11

Потребительская инфляция (индекс CPI) в Китае в августе была максимальной за год и составила 2% относительно того же месяца прошлого года, свидетельствуют данные Государственного статистического управления страны.

Аналитики, опрошенные агентством Bloomberg, прогнозировали рост всего на 1,8%.

Стоимость продуктов питания выросла на 3,7%, в том числе очень сильно подорожала свинина - на 19,6% и овощи - 15,9%.

В то же время падение цен производителей (индекс PPI) в прошлом месяце составило 5,9% и превзошло консенсус-прогноз в 5,6%. Снижение стало наихудшим почти за шесть лет, при этом уменьшение показателя длится уже 42-й месяц подряд.

"Это реальная проблема. Для производителей CPI представляет собой расходы, так как зарплаты растут и PPI представляет цены на продукцию. Сейчас прибыли компаний продолжают снижаться", - отмечает аналитик China Minzu Securities Co. Чжу Цибин.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Китай даст доступ иностранным ЦБ к валютному рынку

Источник: Вестифинанс, 10.09.2015 13:47

Власти Китая планируют открыть доступ иностранным центральным банкам на внутренний валютный рынок страны.

Источник: Вестифинанс, 10.09.2015 13:47

Власти Китая планируют открыть доступ иностранным центральным банкам на внутренний валютный рынок страны.

Полный текст

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: -2.62

Регистрация: 09.01.2014

Сообщений: 86

Читатели: 0

Регистрация: 09.01.2014

Сообщений: 86

Читатели: 0

стагнация Китая она такая...

а вот про Гуманитарная катастрофа в Украине понравится местным новороссам

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Прямые иностранные инвестиции в КНР выросли на 9,2%

10.09.2015 14:20

Прямые иностранные инвестиции в экономику Китая в январе-августе увеличились на 9,2% относительно аналогичного периода прошлого года и составили 525,28 млрд юаней ($85,34 млрд), сообщает министерство торговли страны.

В том числе в августе страна привлекла 54,2 млрд юаней, что на 22% превышает показатель за тот же месяц годом ранее.

Таким образом, темпы подъема показателя значительно ускорились по сравнению с ростом на 5,2% в июле.

Темпы роста ВВП Китая как в I, так и во II кварталах 2015 г., составили 7%, что является минимумом за шесть лет.

Статданные по экономике КНР за июль и август указывают на продолжающееся ослабление экономического подъема, несмотря на серию снижений ключевой ставки китайским центробанком и ряд других мер, предпринятых властями страны.

Целевой показатель роста экономики Китая, установленный властями страны, составляет 7%.

Источник

10.09.2015 14:20

Прямые иностранные инвестиции в экономику Китая в январе-августе увеличились на 9,2% относительно аналогичного периода прошлого года и составили 525,28 млрд юаней ($85,34 млрд), сообщает министерство торговли страны.

В том числе в августе страна привлекла 54,2 млрд юаней, что на 22% превышает показатель за тот же месяц годом ранее.

Таким образом, темпы подъема показателя значительно ускорились по сравнению с ростом на 5,2% в июле.

Темпы роста ВВП Китая как в I, так и во II кварталах 2015 г., составили 7%, что является минимумом за шесть лет.

Статданные по экономике КНР за июль и август указывают на продолжающееся ослабление экономического подъема, несмотря на серию снижений ключевой ставки китайским центробанком и ряд других мер, предпринятых властями страны.

Целевой показатель роста экономики Китая, установленный властями страны, составляет 7%.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Москва

38 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,359

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,359

Читатели: 7

Цитата: LightElf от 10.09.2015 17:26:56Угу, особенно РосАтом экспортирует вопреки. И межгосударственные кредиты на строительство АЭС выдаются вопреки. Много бюрократии? Да. Чрезмерно запутанная система получения преференций? Два раза да. Но вот чтобы совсем нет - не соглашусь.

Это особенности того, что высокотехнологичный бизнес у нас на 80-90% крупные госкорпорации, которые делают систему преференций под себя.

Карма: +122.35

Регистрация: 06.07.2008

Сообщений: 407

Читатели: 0

Регистрация: 06.07.2008

Сообщений: 407

Читатели: 0

Цитата: ДмитриCh от 10.09.2015 09:20:27Было бы здорово рожать сразу 30 летних с университетским дипломом и передовым опытом. Но в реальности такого человека надо 30 лет растить, воспитывать, образовывать.

Импортозамещение всегда начинается со сборки готового изделия. Потом локализация производства компонентов (сначала тех, что проще всего изготавливать в России и тех, где есть критическая зависимость от импорта). Не переживайте, через некоторое время появится новость о том, что некий российский завод начал поставлять агрегаты компрессорные винтовые на ЧКЗ или ЧКЗ освоит сам выпуск этих агрегатов.

Поддержу. Более того Авантюрист на вопрос об инновациях в свое время, говорил, что необходимо на инновации создать спрос. Надо запустить любое практически производство, востребованное конечно, и далее именно производственники востребуют инновации у НИИ, сами будут создавать КБ и отраслевые НИИ. Ибо без этого конкурентоспособности не добиться.

А сейчас да, происходит шаг номер 1: создание производств на иностранных станках, зачастую из иностранного сырья.

Промышленники думаете тупые? Они тоже понимают необходимость убегания от критичного импорта и заменяют европейское сырье - китайским, "перешивают" мозги станкам с ЧПУ и т.д. Создается вторичный рынок оказания сервисных услуг, изготовления запчастей, становится востребованным сырье с определенными характеристиками.

Просто до появления производства это было абсолютно никому не нужно.

а некоторые тут говорит - давайте создадим с нуля всю цепочку производства товаров. Ну вот создали ее и что? Ну построили сотню производств, сделали вертикально интегрированный холдинг и.... Товар никто не покупает, ну по той цене, по которой его продать можно без убытка. Ну капитализм у нас, а не социализм. Не конкурентный товар. Что со всеми этими производствами делать? Со всеми людьми, которые были обучены и подготовлены. На улицу? Производства сровнять с землей?

Приходится к проблеме подходить эволюционно. Производство> Локализация сырья> Локализация запчастей> Локализация ПО> Сборка станков в России и т.д.

При этом каждый такой пункт содержит кучу подпунктов: например локализация сырья подразумевает закупку станков по производству сырья, их обслуживание, ПО, запчасти и т.д. и т.п. Изготовление запчастей - локализацию изготовления спецсталей, новых материалов и т.д. Для их изготовления требуются точные станки и опять на колу мочало....Как нитка за иголкой вытаскиваем еще кучу технологических цепочек. И что, мы должны все производства планеты у себя разместить?

Иначе все равно кто-то будет недоволен, типа не все дома производится.

Иначе все равно кто-то будет недоволен, типа не все дома производится.Наоборот хорошо, что мы можем пользоваться мировым рынком и брать оттуда, то что нужно нам на данный момент, не отвлекаясь на разработку давно сделанного.

При этом те, кто ратует за полную локализацию производства внутри России, исходят, на мой взгляд из ошибочных представлений о том, что мы вот запустим производства и будем балдеть дальше на веки вечные. При этом забывая, что цель не в производствах, локализации и т.д., а в поступательном развитии экономики.

Мы никогда не сможем локализовать все производственные цепочки у себя в стране. Не хватит ни сил, ни людей, ни денег, ни времени. Никто этого не смог, даже Сталин и даже в Китае до этого нисколько не близко. Но придание мощного импульса развитию страны, возникновение самодостаточных и конкурентоспособных производств, создание благоприятной среды для инноваций и развития различных сервисов, услуг, новых вспомогательных производств, в этом, как я понимаю заключается политика, проводимая руководством страны.

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

FT: долговая "вечеринка" США подходит к концу

10.09.2015 23:27

Ожидаемый рост процентных ставок в США, а также необходимость погашения или рефинансирования долговых обязательств в объеме $4 трлн в следующие 5 лет станет серьезным испытанием для американских корпораций.

Издание Financial Times (FT) отмечает, что корпоративному сектору США предстоит серьезное испытание на прочность. Раньше многие компании как с инвестиционным, так и со спекулятивным рейтингом могли привлекать заемные средства по сравнительно низким процентным ставкам.

Однако в ближайшие годы стоимость кредитования будет расти на фоне ужесточения монетарной политики ФРС США. При этом повышение процентных ставок будет проходить в период, когда корпорациям в течение следующих 5 лет придется погашать облигации в объеме около $4 трлн.

Различные эксперты, опрошенные FT, предупреждают о рисках заметного увеличения корпоративных дефолтов в США, в особенности в энергетическом секторе.

Источник

10.09.2015 23:27

Ожидаемый рост процентных ставок в США, а также необходимость погашения или рефинансирования долговых обязательств в объеме $4 трлн в следующие 5 лет станет серьезным испытанием для американских корпораций.

Издание Financial Times (FT) отмечает, что корпоративному сектору США предстоит серьезное испытание на прочность. Раньше многие компании как с инвестиционным, так и со спекулятивным рейтингом могли привлекать заемные средства по сравнительно низким процентным ставкам.

Однако в ближайшие годы стоимость кредитования будет расти на фоне ужесточения монетарной политики ФРС США. При этом повышение процентных ставок будет проходить в период, когда корпорациям в течение следующих 5 лет придется погашать облигации в объеме около $4 трлн.

Различные эксперты, опрошенные FT, предупреждают о рисках заметного увеличения корпоративных дефолтов в США, в особенности в энергетическом секторе.

Цитата: Interest rate rise: turning point looms for US debt binge"Корпоративной Америке вскоре предстоит тест на зависимость от дешевых заемных средств на фоне необходимости погашения долгов в объеме $4 трлн в следующие 5 лет. Перспектива постоянного роста процентных ставок в ближайшие годы, по мере постепенного ужесточения монетарной политики Федеральной резервной системы, означает, что компании США, которые в предыдущие годы могли привлекать недорогие заемные средства, вскоре столкнутся с другой реальностью.

По данным Standard & Poor's, в период с 2012 по 2014 гг. американские корпорации бросились привлекать дешевые заемные средства, ожидая дальнейшего повышения ставок. За указанный период компании каждый год рефинансировали свои обязательства на сумму более $1 трлн.

Более жесткие условия кредитования будут знаменовать собой поворотный момент в недавней долговой вечеринке. По мере роста процентных ставок инвесторы могут столкнуться с обратной стороной дешевого финансирования, которое до этого обеспечивало им сравнительно легкий доступ к наличным средствам. Аналитики предупреждают о том, что компании начнут объявлять дефолты в более массовом порядке, в особенности в энергетическом секторе, который оказался под огнем на фоне падения цен на сырьевые активы.

Многие ожидают повышения процентных ставок ФРС в этом году, трейдеры ставят на декабрь, различные экономисты и аналитики прогнозируют, что повышение ставок в США может начаться уже в этом месяце на ближайшем заседании ФРС.

Стратег Bank of America Merrill Lynch Ханс Миккельсен указывает на перспективы ухудшения ситуации на долговом рынке: "Очевидно, что мы приблизились к моменту, когда ФРС начинает повышать ставки. Есть основания полагать, что ситуация на долговых рынках начнет ухудшаться после ужесточения монетарной политики ФРС. Речь идет как об объемах привлекаемых долговых средств, так и о процентных ставках, по которым компаниям придется обслуживать эти долговые обязательства".

Подобные перспективы беспокоят аналитиков, так как увеличение корпоративных долгов привело к ухудшению финансового здоровья американских компаний. Долговая нагрузка компаний США с высоким инвестиционным рейтингом в настоящий момент в 2,62 раза превышает их показатели доходности за последние 12 месяцев. По оценкам аналитиков Bank of America Merrill Lynch, данный показатель корпоративного сектора США достиг наиболее высокого значения с 2002 г.

При этом, даже без учета компаний энергетического сектора, пострадавших от падения стоимости сырья, а также с поправкой на выросшие уровни собственной наличности компаний, "кредитное плечо" (заемные средства для покупки тех или иных активов) корпоративного сектора США достигло своих наиболее высоких значений с финансового кризиса 2008 г.

Агентства Moody’s и S&P предупреждают о том, что в ближайшие годы по мере роста процентных ставок количество дефолтов среди американских компаний будет расти. В частности, аналитики S&P ожидают, что дефолты среди компаний США с рейтингом ниже инвестиционного к июню 2016 г. увеличатся в два раза по сравнению с 2013 г.

Аналитик Moody’s Билл Вульф отмечает: "В общем и целом кредитное качество долговых обязательств многих компаний за последние три года ухудшалось. Многие компании со спекулятивным рейтингом активно пользовались благоприятными условиями на долговом рынке. В целом количество компании с низким качеством долговых обязательств стало заметно выше, чем раньше".

Источник

Отредактировано: DeC - 11 сен 2015 06:14:05

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Самара

46 лет

Карма: +294.23

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Цитата: kotnsk от 10.09.2015 04:21:28У вас все посты в скором времени сведутся к одному , типа у нас на районе построили киоск, Слава ВВП! Чтобы этого не произошло вашу РМГ для написания постов нужно дополнить следующими пп.

- Кто собственник свежепостроенного завода.

- На чьи средства строился

...мыши

Полностью поддерживаю.Открываем ссылку и читаем:

"Метизная производственная компания «BERVEL GmbH» (Германия) вложила в предприятие более 5 млрд рублей. На заводе в г. Рыбное Рязанской области будет создано порядка 300 высокооплачиваемых рабочих мест."

То есть нам продают хуцпу о том, что пришел иностранец, вкинул тут валюты, а потом забрал отсюда прибыль в валюте, и это все и есть импортозамещение. Больше либерастной глупости и придумать нельзя. Додумались уже импортозамещением называть сдачу населения России за даром иностранцам.

Нет тут импортозамещения - валюта как выводилась так и будет выводиться в результате такого импортозамещения. Цепочек добавленной стоимости не появилось - контроль у немцев в данном случае, ну, а продать труд населения дешевле чем в Китае - это много ума не надо. Надо еще лунтиков на их реальные рублевые зарплаты пересадить с гособеспечения - посмотрим как они будут камеры, айфоны и часики покупать....

Путин в Кремле лучше, чем Тэффт. Глазьева в Премьеры!

49 лет

Карма: +2.47

Регистрация: 13.02.2009

Сообщений: 8

Читатели: 0

Регистрация: 13.02.2009

Сообщений: 8

Читатели: 0

Добрый день!

Потратил некоторое количество времени на попытку разобраться с тем, что происходит, надоело быть сусликом на поле Куликовской битвы, когда сверху что-то происходит, но в чем там дело совершенно недоступно к пониманию…

Возвращаясь к теме МЭК, проверка текущего положения дел в мире относительно финансов.

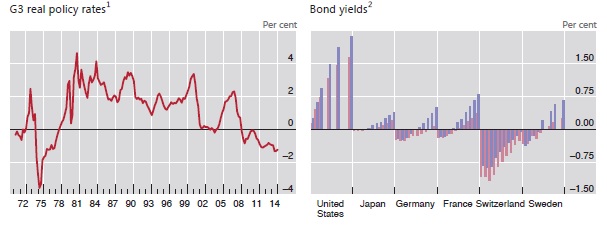

Вот две диаграммы от Блумберга, показывающие реальные учетные ставки в странах G3 и вторая табличка – доходность облигаций (столбики для каждой страны означают доходность облигация от 1 года до 10, синий цвет – до января 2015 года, красный – на 29 мая 2015 года).

Как мы можем заметить, в последние полгода доходность облигаций стран Европы резко снизилась, особенно по краткосрочным обязательствам. Отдельно интересна Швейцария – за парковку денег в ней идет существенная доплата.

Это называется «здравствуй дефляция». В отличие от США, где по-прежнему можно заработать на госдолге. Вспоминаем текст из доклада Авантюриста «спрос на американские ГКО начнет падать, а доходность по ним расти (чтобы продать дешевеющую бумагу, нужно предложить более высокие проценты). По европейским и японским спрос, наоборот, будет расти, а доходность падать».

По классике – Фаза 2 кризиса:

«Фаза 2. Экономический спад. Продолжение падения рынков, стагнация производства, начало снижения товарных рынков, движение баксов в ГКО, снижение доходности ГКО, ревальвация бакса, нулевая инфляция»

И вспоминаем прогноз развития событий про «1.5-2-х летний цикл сильной ревальвации доллара ко всем валютам, на фоне обрушения цен на все активы - товары, акции, недвижимость и пр.»

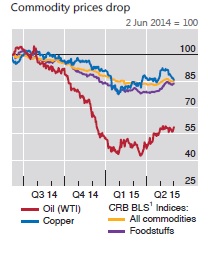

Вот что начало происходить с 2014 года с евро и ценами на товары (данные Блумберга)

Обратим внимание на всех графиках на некоторое подергивание в начале 2015 года.

При попытке разобраться, что это такое, в памяти всплыл факт, который не очень активно обсуждался в Российском сегменте интернета – программа количественного смягчения ЕЦБ общим объемом на 1,1 триллиона евро до сентября 2016 которая началась в январе 2015. Ссылка на действующие программы ЕЦБ - https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

К этому событию еще вернемся, а сейчас отдельно про нефть, поскольку цены на нее напрямую с МЭК связаны. Помните еще про необходимость организовать «цикл сильной ревальвации доллара ко всем валютам, на фоне обрушения цен на все активы»?

Не могу не восхититься работой аналитиков и людей, отвечающих за стратегию (финансовую и т.д.) в США. Видимое на графике падение цен на товары, не в последнюю очередь с падением цен на нефть, поскольку ее стоимость есть существенная часть себестоимости всех товаров – пластик, удобрение, топливо и т.д.).

Нефть сейчас есть топливо для работы долларового пылесоса!

Как снизить цены на нее, а как следствие на все товары (commodities) при условии, что есть ОПЕК и они, манипулируя объемом добычи, могу устанавливать цены в очень широком диапазоне? Смотрим внимательно за руками, по пунктам:

1. 2008-2009 г. Объявляем, что в США и Канаде началась сланцевая революция. В прессе публикуем кучу статей разных умных аналитиков о том, что за этой технологией будущее, что это самая перспективная отрасль на ближайшие десятилетия. Параллельно в Европе принимается Третий энергетический пакет и начинается программа по выводу из эксплуатации АЭС.

2. 2009 г. Берем много денег из тумбочки, которая называются QE1 (и далее QE2 и QE3) и раздаем финансовым институтам, фондам и т.д. Параллельно выводим на IPO все компании, которые хоть как-то связаны со сланцевой добычей и начинаем инвестировать в их акции, а как следствие – в производство. Параллельно начинают выступать уже самые бородатые аналитики и уже даже самые матерые скептики убеждены в том, что сланцы – это «наше всё» и на фоне этой волны проектам в этой области присваивают наивысшие рейтинги.

3. 2009-2011. Все дружно начинают инвестировать в сланцы, число буровых вышек растет, и наступает момент когда количество переходит в качество. В медиапространстве тема особо не освещается, больно специфическая и простому обывателю сложная к пониманию. А всякие дискуссии если и возникают, то играют на руку и только рекламируют тему.

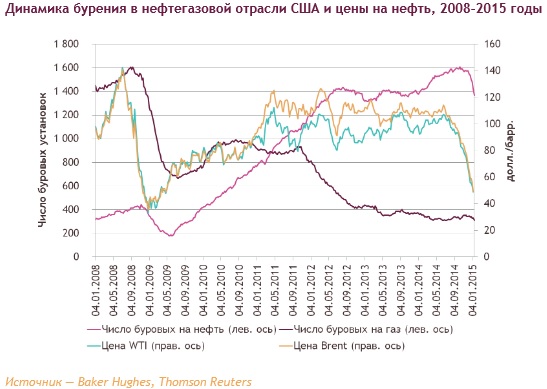

4. 2013г. Добыча с нулевой отметки в 2007 году подскочила до 2,3 млн баррелей в сутки к 2013 и 3,5 млн баррелей в 2014. И это при квоте ОПЕК 30 млн. баррелей в сутки.

5. 2014 г. Ценник на нефть начинает слегка падать, включается рынок, который реагирует снижением цен на фьючерсы по нефти (ниже будет табличка).

6. 2014 -2015г. Никаких саудитов даже просить не надо о повышении квот на добычу. Добровольным порядком они вынуждены увеличивать добычу для компенсации выпадающих доходов от продажи, рынок идет вниз. Профит.

Как итог – цель достигнута, сланцы больше никому не нужны, всем спасибо, все свободны. Будет некоторое количество банкротств, пылесосик получает дополнительный заряд бодрости. Можете почитать статьи например от Forbes о провале сланцевой революции и прочие материалы последних месяцев. Ниже приведу результаты этой операции.

Ну, традиционно проверяем. Видите диаграмму (это из отчета аналитического центра при Президенте России) – на ней мы можем увидеть небывалый всплеск количества буровых установок в 2009г. и характерную вялость «после бурной ночи». И заметьте, газ почему-то никого не интересует в такой степени как нефть, там идет наоборот снижение. Почему – ответ простой. Цены на газ привязаны к ценам на нефть, а зачем платить два раза, если можно одной лопатой двух зайцев оприходовать?

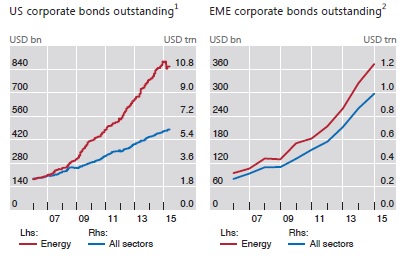

Посмотрите, какой интересный финт начался с 2008 года в энергетической отрасли в США. Красный график на первой картинке - вложение в энергетический сектор в США в разы выше чем вложения в остальные сектора. На правом графике - рынки развивающихся стран. Мне кажется это подтверждает мою теорию насчет сланцевой революции.

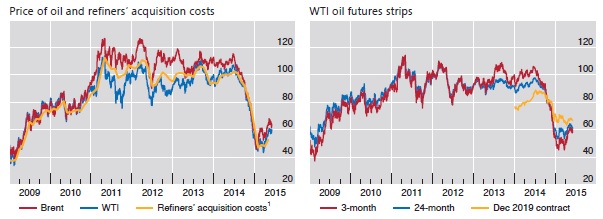

А вот и графики цен на нефть и фьючерсы на нее же. Смотрим на контракты на 2019 год.

Кому теперь интересно инвестировать в расчете на повышение цен на нефть? Тем более что начался этап заливки дополнительного топлива в пылесос (мигранты и восток).

Возвращаясь к теме программ ECB, есть табличка на базе данных Merrill Lynch, Bloomberg и иже с ними:

Вертикальные линии, первая – это объявление программы смягчения ЕЦБ в январе, вторая – начало выкупа по программе в марте 2015 г. Как мы видим, Европа еще барахтается в борьбе с дефляционными процессами, которые загоняют капиталы в страну, где на госдолге еще можно заработать вполне себе проценты.

А вот и результаты ревальвации доллара и понижения цен на товары (данные Банка международных расчетов):

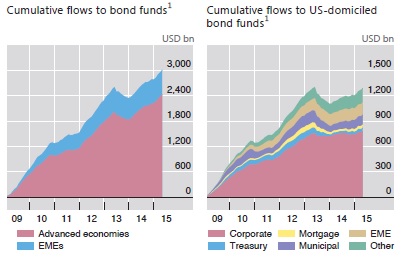

Первая диаграмма – это бегство в облигации по всему миру (заметьте, развивающиеся страны почти перестали с 2012 года вкладываться в этот праздник жизни финансистов), а вторая – это поток в облигации, выпущенные в США. Половина мирового финансового потока денег идет именно в их обязательства. А уж если учесть всякие производные, которые можно выпустить под эти деньги… ммм… Речь уже идет на сотни триллионов долларов.

В общем, все сводится к тому, что по всем признакам мы сейчас в Фазе 2 кризиса. Авантюрист на мой взгляд слишком увлекался несущественными деталями (значениями форекса, курсов валют и прочей мишурой которая не анализируется «на коленке») и не смог предложить/предположить несколько вариантов развития событий в виде QE1-3, сланцевой революции, ECB expanded asset purchase programme и прочих мигрантов. Хотя в целом тенденция к исполнению плана по предсказанному сценарию видна невооруженным взглядом.

Пока не начались процессы уничтожения Евро, как мы видим, Европа еще барахтается.

Но тут есть один момент. Как я показал, сланцы закончились, началась волна миграции и условный «пожар» на БВ в виде ИГИЛ. Я думаю, что сейчас надо очень пристально смотреть на мигрантов.

Исходя из тех дат которые я вижу – это «поджиг» Европы мигрантами (да, в общем-то все этого уже прямо и откровенно ждут), причем, скорее всего, в течение ближайшего полугода, ну года от силы. Свободные капиталы (вернее те, что еще не пришли в США) в Европе заканчиваются, да и во всем мире тоже.

Напоследок приведу пару слайдов, которые говорят о том, что крупные капиталы уже сильно истощены.

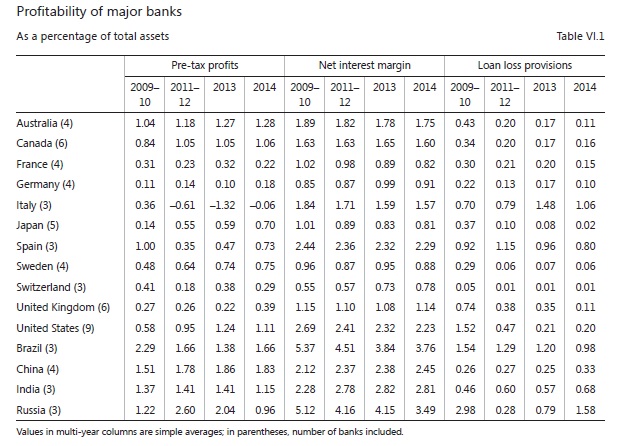

Первая таблица (по данным Банка международных расчетов)– интересна третьей колонкой (Loan Loss provisions).

Обратите внимание на то, с какой скоростью снижаются резервы на потери. Это говорит, что либо банки начинают принимать на себя больше риска либо то, что деньги перетекают в очень надежные инструменты. А скорее всего о то и другое вместе. В противовес банкам развивающихся стран, где резервы на потери растут!

И диаграмма (по данным Федрезерва, BoA и БМР), которая тоже по-своему интересна:

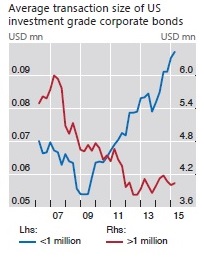

Как мы видим – с 2008 года на рынке корпоративных облигаций идет уменьшение сумм транзакций. В систему начали всасываться крошки. Их много, но это уже реально не тот поток что был раньше. Плюс есть табличка, из которой прямо видно, что выпуск всех долговых обязательств сейчас находится на уровне предкризисного 2007 года. Логично, выпускать больше чем могут купить и допускать падение спроса явно не входит в планы США.

В общем, не судите строго, получилась приличная «портянка», показывающая, на мой взгляд, что ничего принципиально не поменялось.

И как вывод – ждем, что будет с Европой в ближайшие полгода.

Кстати, в топку, скорее всего, подкинут и Украину, уж больно момент удобный – перекрыть газ к зиме, дав повод Европе и беженцам начать беспорядки (зима в Европе это не зима в Сирии и т.д., тут без отопления никак, особенно на севере, куда и стремятся беженцы в основном).

Да, попробую в ближайшее время сделать анализ индикаторов, на которые надо будет ориентироваться, чтобы понять, что началась Фаза 3 – Потребительский кризис. А так же изложу свое видение по ситуации с мигрантами, есть ощущение, что мигранты, как ни странно, выгодны Европе.

Потратил некоторое количество времени на попытку разобраться с тем, что происходит, надоело быть сусликом на поле Куликовской битвы, когда сверху что-то происходит, но в чем там дело совершенно недоступно к пониманию…

Возвращаясь к теме МЭК, проверка текущего положения дел в мире относительно финансов.

Вот две диаграммы от Блумберга, показывающие реальные учетные ставки в странах G3 и вторая табличка – доходность облигаций (столбики для каждой страны означают доходность облигация от 1 года до 10, синий цвет – до января 2015 года, красный – на 29 мая 2015 года).

Как мы можем заметить, в последние полгода доходность облигаций стран Европы резко снизилась, особенно по краткосрочным обязательствам. Отдельно интересна Швейцария – за парковку денег в ней идет существенная доплата.

Это называется «здравствуй дефляция». В отличие от США, где по-прежнему можно заработать на госдолге. Вспоминаем текст из доклада Авантюриста «спрос на американские ГКО начнет падать, а доходность по ним расти (чтобы продать дешевеющую бумагу, нужно предложить более высокие проценты). По европейским и японским спрос, наоборот, будет расти, а доходность падать».

По классике – Фаза 2 кризиса:

«Фаза 2. Экономический спад. Продолжение падения рынков, стагнация производства, начало снижения товарных рынков, движение баксов в ГКО, снижение доходности ГКО, ревальвация бакса, нулевая инфляция»

И вспоминаем прогноз развития событий про «1.5-2-х летний цикл сильной ревальвации доллара ко всем валютам, на фоне обрушения цен на все активы - товары, акции, недвижимость и пр.»

Вот что начало происходить с 2014 года с евро и ценами на товары (данные Блумберга)

Обратим внимание на всех графиках на некоторое подергивание в начале 2015 года.

При попытке разобраться, что это такое, в памяти всплыл факт, который не очень активно обсуждался в Российском сегменте интернета – программа количественного смягчения ЕЦБ общим объемом на 1,1 триллиона евро до сентября 2016 которая началась в январе 2015. Ссылка на действующие программы ЕЦБ - https://www.ecb.europa.eu/mopo/implement/omt/html/index.en.html

К этому событию еще вернемся, а сейчас отдельно про нефть, поскольку цены на нее напрямую с МЭК связаны. Помните еще про необходимость организовать «цикл сильной ревальвации доллара ко всем валютам, на фоне обрушения цен на все активы»?

Не могу не восхититься работой аналитиков и людей, отвечающих за стратегию (финансовую и т.д.) в США. Видимое на графике падение цен на товары, не в последнюю очередь с падением цен на нефть, поскольку ее стоимость есть существенная часть себестоимости всех товаров – пластик, удобрение, топливо и т.д.).

Нефть сейчас есть топливо для работы долларового пылесоса!

Как снизить цены на нее, а как следствие на все товары (commodities) при условии, что есть ОПЕК и они, манипулируя объемом добычи, могу устанавливать цены в очень широком диапазоне? Смотрим внимательно за руками, по пунктам:

1. 2008-2009 г. Объявляем, что в США и Канаде началась сланцевая революция. В прессе публикуем кучу статей разных умных аналитиков о том, что за этой технологией будущее, что это самая перспективная отрасль на ближайшие десятилетия. Параллельно в Европе принимается Третий энергетический пакет и начинается программа по выводу из эксплуатации АЭС.

2. 2009 г. Берем много денег из тумбочки, которая называются QE1 (и далее QE2 и QE3) и раздаем финансовым институтам, фондам и т.д. Параллельно выводим на IPO все компании, которые хоть как-то связаны со сланцевой добычей и начинаем инвестировать в их акции, а как следствие – в производство. Параллельно начинают выступать уже самые бородатые аналитики и уже даже самые матерые скептики убеждены в том, что сланцы – это «наше всё» и на фоне этой волны проектам в этой области присваивают наивысшие рейтинги.

3. 2009-2011. Все дружно начинают инвестировать в сланцы, число буровых вышек растет, и наступает момент когда количество переходит в качество. В медиапространстве тема особо не освещается, больно специфическая и простому обывателю сложная к пониманию. А всякие дискуссии если и возникают, то играют на руку и только рекламируют тему.

4. 2013г. Добыча с нулевой отметки в 2007 году подскочила до 2,3 млн баррелей в сутки к 2013 и 3,5 млн баррелей в 2014. И это при квоте ОПЕК 30 млн. баррелей в сутки.

5. 2014 г. Ценник на нефть начинает слегка падать, включается рынок, который реагирует снижением цен на фьючерсы по нефти (ниже будет табличка).

6. 2014 -2015г. Никаких саудитов даже просить не надо о повышении квот на добычу. Добровольным порядком они вынуждены увеличивать добычу для компенсации выпадающих доходов от продажи, рынок идет вниз. Профит.

Как итог – цель достигнута, сланцы больше никому не нужны, всем спасибо, все свободны. Будет некоторое количество банкротств, пылесосик получает дополнительный заряд бодрости. Можете почитать статьи например от Forbes о провале сланцевой революции и прочие материалы последних месяцев. Ниже приведу результаты этой операции.

Ну, традиционно проверяем. Видите диаграмму (это из отчета аналитического центра при Президенте России) – на ней мы можем увидеть небывалый всплеск количества буровых установок в 2009г. и характерную вялость «после бурной ночи». И заметьте, газ почему-то никого не интересует в такой степени как нефть, там идет наоборот снижение. Почему – ответ простой. Цены на газ привязаны к ценам на нефть, а зачем платить два раза, если можно одной лопатой двух зайцев оприходовать?

Посмотрите, какой интересный финт начался с 2008 года в энергетической отрасли в США. Красный график на первой картинке - вложение в энергетический сектор в США в разы выше чем вложения в остальные сектора. На правом графике - рынки развивающихся стран. Мне кажется это подтверждает мою теорию насчет сланцевой революции.

А вот и графики цен на нефть и фьючерсы на нее же. Смотрим на контракты на 2019 год.

Кому теперь интересно инвестировать в расчете на повышение цен на нефть? Тем более что начался этап заливки дополнительного топлива в пылесос (мигранты и восток).

Возвращаясь к теме программ ECB, есть табличка на базе данных Merrill Lynch, Bloomberg и иже с ними:

Вертикальные линии, первая – это объявление программы смягчения ЕЦБ в январе, вторая – начало выкупа по программе в марте 2015 г. Как мы видим, Европа еще барахтается в борьбе с дефляционными процессами, которые загоняют капиталы в страну, где на госдолге еще можно заработать вполне себе проценты.

А вот и результаты ревальвации доллара и понижения цен на товары (данные Банка международных расчетов):

Первая диаграмма – это бегство в облигации по всему миру (заметьте, развивающиеся страны почти перестали с 2012 года вкладываться в этот праздник жизни финансистов), а вторая – это поток в облигации, выпущенные в США. Половина мирового финансового потока денег идет именно в их обязательства. А уж если учесть всякие производные, которые можно выпустить под эти деньги… ммм… Речь уже идет на сотни триллионов долларов.

В общем, все сводится к тому, что по всем признакам мы сейчас в Фазе 2 кризиса. Авантюрист на мой взгляд слишком увлекался несущественными деталями (значениями форекса, курсов валют и прочей мишурой которая не анализируется «на коленке») и не смог предложить/предположить несколько вариантов развития событий в виде QE1-3, сланцевой революции, ECB expanded asset purchase programme и прочих мигрантов. Хотя в целом тенденция к исполнению плана по предсказанному сценарию видна невооруженным взглядом.

Пока не начались процессы уничтожения Евро, как мы видим, Европа еще барахтается.

Но тут есть один момент. Как я показал, сланцы закончились, началась волна миграции и условный «пожар» на БВ в виде ИГИЛ. Я думаю, что сейчас надо очень пристально смотреть на мигрантов.

Исходя из тех дат которые я вижу – это «поджиг» Европы мигрантами (да, в общем-то все этого уже прямо и откровенно ждут), причем, скорее всего, в течение ближайшего полугода, ну года от силы. Свободные капиталы (вернее те, что еще не пришли в США) в Европе заканчиваются, да и во всем мире тоже.

Напоследок приведу пару слайдов, которые говорят о том, что крупные капиталы уже сильно истощены.

Первая таблица (по данным Банка международных расчетов)– интересна третьей колонкой (Loan Loss provisions).

Обратите внимание на то, с какой скоростью снижаются резервы на потери. Это говорит, что либо банки начинают принимать на себя больше риска либо то, что деньги перетекают в очень надежные инструменты. А скорее всего о то и другое вместе. В противовес банкам развивающихся стран, где резервы на потери растут!

И диаграмма (по данным Федрезерва, BoA и БМР), которая тоже по-своему интересна:

Как мы видим – с 2008 года на рынке корпоративных облигаций идет уменьшение сумм транзакций. В систему начали всасываться крошки. Их много, но это уже реально не тот поток что был раньше. Плюс есть табличка, из которой прямо видно, что выпуск всех долговых обязательств сейчас находится на уровне предкризисного 2007 года. Логично, выпускать больше чем могут купить и допускать падение спроса явно не входит в планы США.

В общем, не судите строго, получилась приличная «портянка», показывающая, на мой взгляд, что ничего принципиально не поменялось.

И как вывод – ждем, что будет с Европой в ближайшие полгода.

Кстати, в топку, скорее всего, подкинут и Украину, уж больно момент удобный – перекрыть газ к зиме, дав повод Европе и беженцам начать беспорядки (зима в Европе это не зима в Сирии и т.д., тут без отопления никак, особенно на севере, куда и стремятся беженцы в основном).

Да, попробую в ближайшее время сделать анализ индикаторов, на которые надо будет ориентироваться, чтобы понять, что началась Фаза 3 – Потребительский кризис. А так же изложу свое видение по ситуации с мигрантами, есть ощущение, что мигранты, как ни странно, выгодны Европе.

Отредактировано: Vovello - 11 сен 2015 09:59:43

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Цитата: Данила мастер от 11.09.2015 04:50:01Полностью поддерживаю.Открываем ссылку и читаем:

"Метизная производственная компания «BERVEL GmbH» (Германия) вложила в предприятие более 5 млрд рублей. На заводе в г. Рыбное Рязанской области будет создано порядка 300 высокооплачиваемых рабочих мест."

То есть нам продают хуцпу о том, что пришел иностранец, вкинул тут валюты, а потом забрал отсюда прибыль в валюте, и это все и есть импортозамещение. Больше либерастной глупости и придумать нельзя. Додумались уже импортозамещением называть сдачу населения России за даром иностранцам.

Нет тут импортозамещения - валюта как выводилась так и будет выводиться в результате такого импортозамещения. Цепочек добавленной стоимости не появилось - контроль у немцев в данном случае, ну, а продать труд населения дешевле чем в Китае - это много ума не надо. Надо еще лунтиков на их реальные рублевые зарплаты пересадить с гособеспечения - посмотрим как они будут камеры, айфоны и часики покупать....

Разберем немного...

1. Сразу скажу, что анализировать фразы: "... сдачу населения России задаром иностранцам..",

"...продать труд населения дешевле чем в Китае...", - нет никакого желания!

2. Разберем только вот что: "... пришел иностранец, вкинул тут валюты, а потом забрал отсюда прибыль в валюте.."

Это бьется просто:

а) некоторые думают, что не учитываются зарплаты, которые платятся работникам.

б) "иностранец" будет платить налоги: с прибыли, соцстрах, подоходный.

в) не учтен эффект вложения в инфрастуктуру: дороги, теплосети, энергосети...

г) не сказано, какую долю в проекте имеет "иностранец".

д) для крепежа будут в основном поставляться отечественные заготовки и прокат...

3. Все страны в мире почему-то бьются смертным боем за иностранные инвестиции (в том числе и Британия, США,

Япония, Германия, Китай, Индия, Бразилия). И только России должно

быть стыдно!

Отредактировано: nekto_mamomot - 11 сен 2015 11:41:33

Mordred

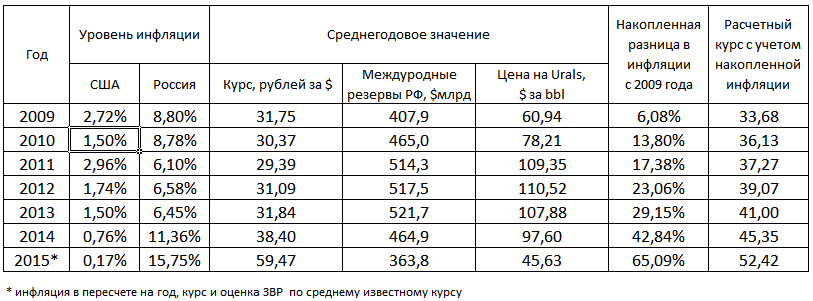

Должна ли разница между уровнем инфляции в США и России оказывать влияние на курс рубля к доллару? Исходим из следующего тезиса: курс рубля должен ослабевать к доллару на разницу между инфляцией в России и США. Начнем считать с первого года после предыдущего цикла кризиса (2008), т.е. с 2009 года, который будем считать базовым.

Т.е. только за счет потери покупательской способности рубля к доллару текущий курс должен быть не ниже 52,42 рублей за доллар.

А если еще учесть фактор перекрытия кредитования западными странами и снижение цен на нефтегазий, то ...

Инфляция в США

Инфляция в России

[url= http://www.cbr.ru/cu…t=1&mode=1]Источник информации для расчета среднегодовых курсов[/url]

P.S. Воспринимать как шутку... или как пример того, как можно объяснить всё что угодно любым, даже самым идиотским способом, выявить связь между несвязанными событиями, предсказать что угодно, что обычно никогда не сбывается.

Т.е. только за счет потери покупательской способности рубля к доллару текущий курс должен быть не ниже 52,42 рублей за доллар.

А если еще учесть фактор перекрытия кредитования западными странами и снижение цен на нефтегазий, то ...

Инфляция в США

Инфляция в России

[url= http://www.cbr.ru/cu…t=1&mode=1]Источник информации для расчета среднегодовых курсов[/url]

P.S. Воспринимать как шутку... или как пример того, как можно объяснить всё что угодно любым, даже самым идиотским способом, выявить связь между несвязанными событиями, предсказать что угодно, что обычно никогда не сбывается.

Отредактировано: Mordred - 11 сен 2015 13:16:44

Карма: +432.41

Регистрация: 04.11.2010

Сообщений: 4,351

Читатели: 4

Регистрация: 04.11.2010

Сообщений: 4,351

Читатели: 4

Цитата: kotnsk от 11.09.2015 11:16:54Ну общепринято отдавать "на разграбление" иностранным инвесторам мягко сказать не лучшие доли рынка. И желательно не в той нише где работают отечественные производители. И очевидно не в стратегических отраслях. Теперь берем например французские Шато\Ашаны\Даноны и смотрим что получилось после так сказать привлечения инвестиций. Смотрим и радуемся, за хранцузов ессно.

Не грех и за французов порадоваться - коль успешно свой бизнес в России развивают.

Чем выше конкуренция сетевых магазинов - тем лучше покупателю.

Дополню лишь что первый среди продовольственных ритейлеров Магнит/Тандер еще успешней развивается( более 30% прироста за 14 год), а заодно и продуктовую вертикаль начиная с растениводства строит и еще футбольный "Краснодар" финансирует, футбольные поля и стадионы строит и т д.

А следом Х5, и Дикси в затылок дышат.

Вот такое " разграбление" получается.

Самара

Карма: +63.86

Регистрация: 16.03.2014

Сообщений: 2,350

Читатели: 18

Регистрация: 16.03.2014

Сообщений: 2,350

Читатели: 18

ЦБРФ оставил базовую ставку на уровне 11%.

В комментарии указаны следующие критерии (я сократил как мог):

1. Инфляционные риски никуда не делись, активность экономики падает, в августе произошло значительное ухудшение конъюнктуры, инерция снижения курса рубля будет оказывать негативный эффект на внутреннее ценообразование в ближайшие месяцы.

2. ЦБРФ считает, что текущие жёсткие кредитные условия и обусловленный этим малый спрос на кредиты приведут к снижению темпов инфляции в 2016г до 7%, а к 2017 до 4%.

3. Годовая инфляция к августу составила 15,8%, растут цены на товары повседневгого спроса и коммунальные услуги, но рост цен ограничен по причинам п.2 и снизившейся покупательской способностью населения.

4. В частности, жёсткие денежно-кредитные условия включают в себя низкий рост денежной массы М2, снижение кредитных и депозитных ставок (но при этом уровень кредитных и депозитных процентных ставок остаётся достаточно высоким, это даёт привлекательность вкладам и высокие требования к кредитуемым).

5. Во втором квартале ВВП сократился на 4,6%, в июле было наметилась стабилизация, но начавшийся и продолжающийся шторм на мировых финансовых рынках не дают осуществлять чёткое прогнозирование.

6. Сокращение выпуска продукции не носит безвозвратный характер, на текущий момент уровни потребительской и предпринимательской уверенности низки, загрузка производственных мощностей снижена. В стране имеет место негативная демографическая тенденция, уровень безработицы низкий за счёт подстройки рынка труда к неполной занятости и снижению реальной заработной платы. Всё это приводит к сокращению потребительских расходов и снижению инвестиций в основной капитал.

7. Сдерживание инвестиционного спроса также вызвано затруднениями в замещении внешних источников кредитования внутренними из-за узости российского финансового рынка и высокой долговой нагрузки. Поддержку инвестициям оказывает реализация государственных антикризисных мер. Спрос на импорт остаётся на низком уровне.

8. В условиях плавающего рубля ожидается незначительный рост экспорта, который в будущем будет локомотивом роста промышленного производства, но на текущий момент расчётное снижение выпуска продукции составит 3.9 - 4.4% по итогам 2015 года

9. Экономическая ситуация в России дальше будет зависеть от изменений цен на энергоносители и от способности экономики приспосабливаться к внешним шокам. ЦБРФ рассматривает базовый сценарий, при котором цены на нефть будут оставаться в районе 50$ за бочку на протяжении ближайших трёх лет, на этом основании ожидается более продолжительное снижение квартальных темпов роста ВВП.

10. 2015 год создал достаточно высокую базу для того, чтобы создать предпосылки для снижения годовой инфляции в 2015 и 2016 годах, к целевым показателям инфляции в дальнейшем будет подгоняться текущая политика ЦБРФ.

11. Основными рисками в будущем для России являются дальнейшее ухудшение внешней экономической сиутации в мире, инфляционные риски, пересмотр на 2016 и 2017 года темпов увеличения цен, тарифов и индексации выплат и смягчение бюджетной политики в целом.

ВФ

В комментарии указаны следующие критерии (я сократил как мог):

1. Инфляционные риски никуда не делись, активность экономики падает, в августе произошло значительное ухудшение конъюнктуры, инерция снижения курса рубля будет оказывать негативный эффект на внутреннее ценообразование в ближайшие месяцы.

2. ЦБРФ считает, что текущие жёсткие кредитные условия и обусловленный этим малый спрос на кредиты приведут к снижению темпов инфляции в 2016г до 7%, а к 2017 до 4%.

3. Годовая инфляция к августу составила 15,8%, растут цены на товары повседневгого спроса и коммунальные услуги, но рост цен ограничен по причинам п.2 и снизившейся покупательской способностью населения.

4. В частности, жёсткие денежно-кредитные условия включают в себя низкий рост денежной массы М2, снижение кредитных и депозитных ставок (но при этом уровень кредитных и депозитных процентных ставок остаётся достаточно высоким, это даёт привлекательность вкладам и высокие требования к кредитуемым).

5. Во втором квартале ВВП сократился на 4,6%, в июле было наметилась стабилизация, но начавшийся и продолжающийся шторм на мировых финансовых рынках не дают осуществлять чёткое прогнозирование.

6. Сокращение выпуска продукции не носит безвозвратный характер, на текущий момент уровни потребительской и предпринимательской уверенности низки, загрузка производственных мощностей снижена. В стране имеет место негативная демографическая тенденция, уровень безработицы низкий за счёт подстройки рынка труда к неполной занятости и снижению реальной заработной платы. Всё это приводит к сокращению потребительских расходов и снижению инвестиций в основной капитал.

7. Сдерживание инвестиционного спроса также вызвано затруднениями в замещении внешних источников кредитования внутренними из-за узости российского финансового рынка и высокой долговой нагрузки. Поддержку инвестициям оказывает реализация государственных антикризисных мер. Спрос на импорт остаётся на низком уровне.

8. В условиях плавающего рубля ожидается незначительный рост экспорта, который в будущем будет локомотивом роста промышленного производства, но на текущий момент расчётное снижение выпуска продукции составит 3.9 - 4.4% по итогам 2015 года

9. Экономическая ситуация в России дальше будет зависеть от изменений цен на энергоносители и от способности экономики приспосабливаться к внешним шокам. ЦБРФ рассматривает базовый сценарий, при котором цены на нефть будут оставаться в районе 50$ за бочку на протяжении ближайших трёх лет, на этом основании ожидается более продолжительное снижение квартальных темпов роста ВВП.

10. 2015 год создал достаточно высокую базу для того, чтобы создать предпосылки для снижения годовой инфляции в 2015 и 2016 годах, к целевым показателям инфляции в дальнейшем будет подгоняться текущая политика ЦБРФ.

11. Основными рисками в будущем для России являются дальнейшее ухудшение внешней экономической сиутации в мире, инфляционные риски, пересмотр на 2016 и 2017 года темпов увеличения цен, тарифов и индексации выплат и смягчение бюджетной политики в целом.

ВФ

В каждом слове бег оленя

В каждом взоре лёт копья

В каждом взоре лёт копья

Самара

46 лет

Карма: +294.23

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Цитата: nekto_mamomot от 11.09.2015 08:36:34Разберем немного...

1. Сразу скажу, что анализировать фразы: "... сдачу населения России задаром иностранцам..",

"...продать труд населения дешевле чем в Китае...", - нет никакого желания!

2. Разберем только вот что: "... пришел иностранец, вкинул тут валюты, а потом забрал отсюда прибыль в валюте.."

Это бьется просто:

а) некоторые думают, что не учитываются зарплаты, которые платятся работникам.

б) "иностранец" будет платить налоги: с прибыли, соцстрах, подоходный.

в) не учтен эффект вложения в инфрастуктуру: дороги, теплосети, энергосети...

г) не сказано, какую долю в проекте имеет "иностранец".

д) для крепежа будут в основном поставляться отечественные заготовки и прокат...

3. Все страны в мире почему-то бьются смертным боем за иностранные инвестиции (в том числе и Британия, США,

Япония, Германия, Китай, Индия, Бразилия). И только России должно

быть стыдно!

а) теперь когда Россиянин как работник стоит дешевле Китайа - это и есть сдача наслеения в наем недорого.

б) Налоги с за - местные, это да, но как мы уже выяснили, налоги с зп ниже Китайца по сути мизерные. Это просто невежество называть это налогами. А настоящие налоги - увы и ах, корпоративные прибыли у таких компаний оплачивает материнская компания - НАЛОГИ НА ПРИБЫЛЬ ПОЛУЧИТ БУНДЕСТАГ. Как раз те налоги, на которые они будут поддерживать дальнейшие санкции против нас, и неспокойность на наших границах. подоходный - это вообще бред, вы что-нибудь в налообложении понимаете, или просто проплаченные статьи тролля пишите?

в) Вложения в инфраструктуру .... эээ... эта инфраструктура НЕ ОБЩЕНЕОБХОДИМАЯ, это инфраструктура необходима немцам что бы получать тут сверхприбыль на найме сверхдешового персонала. Или вы считаете, что они кусок БАМа построили или район на севере электрофицировали? Нет, пришли на все готовое - вложили две копейки в достройку до себя и тихо сосут прибыль. Нет тут никакой "инфраструктуры".

Г) Так сразу и сказано - иностранная компания построила. Ваши же слова. Значит один учредитель. Или, если их больше, то весь сделаноунас не больше чем желтая пресса, годная только в сортире. если сделаноунас допускает такие ошибки, то это полностью подтвердить никчемность этого проекта.

д) Даже если раньше эти детали крепежа были НЕ нашими, то встате вопрос в сути - мы пригласили немцев, что бы они высосав прибыль построили завод, который сделает долота, которыми вычерпают наши ресурсы и отправят в германию, а в сути нам вернутся налоги с ФОТ? ВЫ такое место видите России - радоваться что большой дядя разрешил достать ему за недорого ресурсы и обеспечить вывод прибыли и ресурсов на запад? За такое Сталин расстреливал, а Троцкий познакомился с ледорубом, именно тот Сталин, который сделал полную модернизацию страны за 10 лет, а вы это скудоумие нынешней либерастни прославляете как большое достижение.

Е) Все страны мира, может хотят в анус долбиться и что бы их случайных детей из пробирки в однополых браках воспитывали. Многие страны мира готовы за пайку со стола мирового алигархата продать свое население в рабство. В РОССИИ ЭТО НИКОГДА НЕ СЧИТАЛОСЬ ПРИЕМЛЕМЫМ. У России свой путь, и ваши потуги загнуть Россию в либерастный угар не оправдывают вас ни с точки зрения настоящего ни с точки зрения исторического взгляда на происходящее.

Путин в Кремле лучше, чем Тэффт. Глазьева в Премьеры!

Самара

46 лет

Карма: +294.23

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Регистрация: 14.02.2011

Сообщений: 1,345

Читатели: 0

Цитата: nekto_mamomot от 11.09.2015 08:41:09Еще один либерастный бред!

Я вот лично строил небольшой завод с нуля в небольшом населенном пункте дальнего Подмосковья!

Получилось так, что через несколько лет наш завод остался один в городке: градообразующий!

Попробовали бы мы не заплатить хоть одну копеечку налога в местный бюджет!!!

Весь соцстрах палтим полностью! Весь подоходный! Все в "белую"!!!

Не нужно тут нам "втирать", что местная власть позволит этому метизному заводу что-то мутить с налогами!

Срауз видно, что Вы ничего не смыслите в налогах, либо в вашей методичке о налогах

разхдел прописан "слабо"!

Ой, какая либерастная хуцпа... Прямо соцстрах в белую...

ФОТ это максимум 15% от затрат на любом заводе, налоги там еще меньше. Отдай мне вашу книгу покупок за два года, и дай мне право на встречную проверку контрагентов и их счетов и я уверен, что в вашей книге можно найти скелеты... разве что если вы не только градообразующие, но еще и сильно пролоббированные - неявная монополия и устанавливаете цены "от затртат". То есть перетягиваете на себя экономическое одеяло коррупционными методами, тогда да - тут сложнее доказать, но тоже возможно. Вопрос - а кому это надо. Нынешним либеральным прихвостням - это не надо - у них у все весь фэйс в пушку, а реальные патриоты.... в общем все впереди...

Путин в Кремле лучше, чем Тэффт. Глазьева в Премьеры!

Карма: +2.03

Регистрация: 19.06.2009

Сообщений: 1,614

Читатели: 1

Регистрация: 19.06.2009

Сообщений: 1,614

Читатели: 1

О как. Данила мастер только что доказал, что, блин лучше уж шурупы покупать за границей, чем позволить их тут делать. Делааа...

Вильнюс

Карма: +0.95

Регистрация: 23.06.2014

Сообщений: 111

Читатели: 0

Регистрация: 23.06.2014

Сообщений: 111

Читатели: 0

Цитата: Данила мастер от 11.09.2015 14:23:44а) теперь когда Россиянин как работник стоит дешевле Китайа - это и есть сдача наслеения в наем недорого.

Пересчитайте зарплату в ППП и будет не все так плохо. Например - в 2014 году рабочий стоил инвестору 1000$ получал 32000р . В 2015 - он получает 36800р (старая зарплата + величина инфляции), а инвестору обходится в 500$. Цифры условные, но ход мысли, надеюсь понятен.

Цитата: Данила мастер от 11.09.2015 14:23:44б) Налоги с за - местные, это да, но как мы уже выяснили, налоги с зп ниже Китайца по сути мизерные. Это просто невежество называть это налогами. А настоящие налоги - увы и ах, корпоративные прибыли у таких компаний оплачивает материнская компания - НАЛОГИ НА ПРИБЫЛЬ ПОЛУЧИТ БУНДЕСТАГ. Как раз те налоги, на которые они будут поддерживать дальнейшие санкции против нас, и неспокойность на наших границах. подоходный - это вообще бред, вы что-нибудь в налообложении понимаете, или просто проплаченные статьи тролля пишите?

Хрен вам - налоги платит ЗАО "Русско-Немецкий завод". Юрлицо зарегистрированно в РФ, значит налог на прибыль оно платит в РФ. И кстати прибыль тоже "уходит" не вся, а доли согласно паям акционеров.

Цитата: Данила мастер от 11.09.2015 14:23:44в) Вложения в инфраструктуру .... эээ... эта инфраструктура НЕ ОБЩЕНЕОБХОДИМАЯ, это инфраструктура необходима немцам что бы получать тут сверхприбыль на найме сверхдешового персонала. Или вы считаете, что они кусок БАМа построили или район на севере электрофицировали? Нет, пришли на все готовое - вложили две копейки в достройку до себя и тихо сосут прибыль. Нет тут никакой "инфраструктуры".

Асфальт - производства РФ, дорожные рабочие - граждане РФ, а следовательно вложения в инфраструктуру в ЛЮБОМ размере можно засчитывать в плюс

Цитата: Данила мастер от 11.09.2015 14:23:44Г) Так сразу и сказано - иностранная компания построила. Ваши же слова. Значит один учредитель. Или, если их больше, то весь сделаноунас не больше чем желтая пресса, годная только в сортире. если сделаноунас допускает такие ошибки, то это полностью подтвердить никчемность этого проекта.

д) Даже если раньше эти детали крепежа были НЕ нашими, то встате вопрос в сути - мы пригласили немцев, что бы они высосав прибыль построили завод, который сделает долота, которыми вычерпают наши ресурсы и отправят в германию, а в сути нам вернутся налоги с ФОТ? ВЫ такое место видите России - радоваться что большой дядя разрешил достать ему за недорого ресурсы и обеспечить вывод прибыли и ресурсов на запад? За такое Сталин расстреливал, а Троцкий познакомился с ледорубом, именно тот Сталин, который сделал полную модернизацию страны за 10 лет, а вы это скудоумие нынешней либерастни прославляете как большое достижение.

Е) Все страны мира, может хотят в анус долбиться и что бы их случайных детей из пробирки в однополых браках воспитывали. Многие страны мира готовы за пайку со стола мирового алигархата продать свое население в рабство. В РОССИИ ЭТО НИКОГДА НЕ СЧИТАЛОСЬ ПРИЕМЛЕМЫМ. У России свой путь, и ваши потуги загнуть Россию в либерастный угар не оправдывают вас ни с точки зрения настоящего ни с точки зрения исторического взгляда на происходящее.

Эмоциональный набор слов не несущий смысловой нагрузки. Диагноз - мухослонизм 3 степени

Карма: +59.20

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Регистрация: 11.10.2014

Сообщений: 225

Читатели: 1

Цитата: D16 от 11.09.2015 07:34:05Я не тамошний бухгалтер

Давайте попробуем посчитать.

НДС 18%

Налог на прибыль 20%

Подоходный налог 13%

Отчисления с фонда оплаты труда 30% (ПФР 22% + ФСС 2,9% + ФФОМС 5,1%)

Дополнительный тариф с ФОТ на лиц, работающих во вредных, опасных, тяжелых условиях труда в 2015 г. +9%

Земельный налог

Налог на недвижимость

Транспортный налог

Экологические платежи

Как-то так. Если что забыл - добавляйте.

+ Коммунальные платежи

+ Покупка российского сырья и материалов

+ Обременения при строительстве (реконструировать местную котельную, например, заменить (проложить) газопровод, построить дорогу и т.д.). Мы, например, перекладывали подземные высоковольтные кабельные линии, водопровод, будем строить для района города ливневую канализацию.

Кто реально чего-то построил, понимает, что эти иностранные инвесторы - реальные пацаны-молодцы.

Ну а прибыль оставшуюся (если она есть) забугор может вывезти и россиянин, тут от мозгов зависит, а не от гражданства.

Отредактировано: ДмитриCh - 11 сен 2015 18:05:50

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Мировая экономика на пороге структурной рецессии

11.09.2015 15:47

Несмотря на нескончаемое удивление экономистов, рост глобальной экономики оказался гораздо слабее, чем до начала мирового финансового кризиса.

Стимулирующие программы, низкие ставки, ультрамягкая денежно-кредитная политика – ничего из этого арсенала мировых ЦБ не смогло заставить расти мировую экономику докризисными темпами. Единственное, чего удалось добиться этими мерами, – это сверхбыстрого роста котировок на фондовых рынках.

"Если учитывать реальный рост экономики Китая, а не официальное значение, то рост мировой экономики составит в 2015 г. только 2%", — говорится в отчете одного из крупнейших французских корпоративных и инвестиционных банков - Natixis.

Аналитики банка отмечают, что вялый рост, граничащий с рецессией, спровоцирован структурными проблемами, именно поэтому они используют термин "структурная рецессия", чтобы продемонстрировать отсутствие циклических причин текущего замедления экономики.

В отчете говорится, что быстрое восстановление мировой экономики невозможно, так как каждый регион столкнулся со специфическими проблемами, что делает невозможным использование какого-то общего рецепта.

Источник

11.09.2015 15:47

Несмотря на нескончаемое удивление экономистов, рост глобальной экономики оказался гораздо слабее, чем до начала мирового финансового кризиса.

Стимулирующие программы, низкие ставки, ультрамягкая денежно-кредитная политика – ничего из этого арсенала мировых ЦБ не смогло заставить расти мировую экономику докризисными темпами. Единственное, чего удалось добиться этими мерами, – это сверхбыстрого роста котировок на фондовых рынках.

"Если учитывать реальный рост экономики Китая, а не официальное значение, то рост мировой экономики составит в 2015 г. только 2%", — говорится в отчете одного из крупнейших французских корпоративных и инвестиционных банков - Natixis.

Аналитики банка отмечают, что вялый рост, граничащий с рецессией, спровоцирован структурными проблемами, именно поэтому они используют термин "структурная рецессия", чтобы продемонстрировать отсутствие циклических причин текущего замедления экономики.

В отчете говорится, что быстрое восстановление мировой экономики невозможно, так как каждый регион столкнулся со специфическими проблемами, что делает невозможным использование какого-то общего рецепта.

ЦитатаКитай

Китай лишился своей конкурентоспособности из-за ощутимого роста заработных плат. Дешевая рабочая сила – это уже не про Китай. В соседней России стоимость труда в результате девальвации оказалась гораздо ниже.

ЦитатаЯпония

Япония столкнулась с проблемой распределения доходов внутри компаний, под действием которой реальный уровень заработных плат стагнирует уже больше десятилетия, а в последние годы снижается. В то же время доходы топ-менеджмента стремительно возрастали, общая эффективность управления заметно снизилась.

ЦитатаРазвивающиеся страны

Экономики большинства развивающихся государств (за исключением Китая) скатываются в рецессию, хотя именно в этих странах должен быть зафиксирован наиболее стремительный рост ВВП.

Развивающиеся страны столкнулись с целым рядом проблем: обвал цен на сырьевые ресурсы, которые, как правило, являются основным источником пополнения бюджета, бегство капитала на фоне укрепляющегося роста доллара, падение объемов мировой торговли.

Однако наряду с глобальными проблемами эти страны страдают от нехватки транспортной инфраструктуры, коррупции, недостатка квалифицированных кадров.

ЦитатаЕвропа

Европа все еще находится под давлением негативных последствий долгового кризиса: избыточная задолженность и неопределенность стали причинами снижения инвестиций в реальный сектор экономики. Если до начала глобального финансового кризиса объемы прямых инвестиций в странах ЕС росли на 3,5%, то сейчас прирост составляет лишь 2,6%.

Корпоративные инвестиции последние два года растут лишь на 1%, домохозяйства были вовсе вынуждены начать экономить: инвестиции сократились на 1% за аналогичный период.

Европа вырвалась из лап рецессии, но экономика региона обескровлена, ВВП прирастает лишь на процент в год.

ЦитатаСША

Обвал цен на нефть и газ вынудил нефтедобывающие компании сократить производство. В результате был зафиксирован спад объема инвестиций и промышленного производства в целом, что в свою очередь стало сдерживать рост экономики страны. Темпы роста ВВП США снизились до вялых 2% в год .

В то же время в докладе Natixis отмечается, что США – это единственная страна, относительно которой у экспертов банка сохраняется надежда на скорое восстановление темпов роста экономики.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 282,292

Читатели: 54

Рост промпроизводства в Италии превзошел прогнозы

11.09.2015 14:08

Объем промпроизводства в Италии в июле 2015 г. вырос больше, чем ожидалось, благодаря подъему в большинстве секторов промышленности, сообщает MarketWatch.

Промпроизводство выросло на 1,1% с поправкой на сезонные факторы по сравнению с июнем, свидетельствуют данные статистического управления страны Istat. Средний прогноз экспертов, опрошенных газетой The Wall Street Journal, для этого показателя предполагал рост на 0,6%.

Выработка электроэнергии увеличилась в позапрошлом месяце на 7,1%, производство потребительских товаров выросло на 1%, причем товаров длительного пользования - на 5,7%.

Выпуск промежуточных товаров повысился на 0,6%, средств производства - на 0,3%

Рост промпроизводства в годовом выражении составил 2,7% с поправкой на сезонные факторы.

В июне объем промпроизводства снизился на 1,1% по сравнению с предыдущим месяцем и на 0,3% относительно того же месяца годом ранее.

Улучшение ситуации в производственном секторе показывает, что экономический подъем в Италии набирает силу.

Согласно предварительным данным ВВП Италии во II квартале этого года вырос на 0,2% относительно предыдущих трех месяцев. Повышение ВВП по сравнению с апрелем-июнем 2014 г. составило 0,5%, что совпало с ожиданиями экспертов.

Правительство Италии ожидает, что экономика Италии в 2015 г. вырастет впервые после трех лет спада - на 0,7%.

Источник

11.09.2015 14:08

Объем промпроизводства в Италии в июле 2015 г. вырос больше, чем ожидалось, благодаря подъему в большинстве секторов промышленности, сообщает MarketWatch.

Промпроизводство выросло на 1,1% с поправкой на сезонные факторы по сравнению с июнем, свидетельствуют данные статистического управления страны Istat. Средний прогноз экспертов, опрошенных газетой The Wall Street Journal, для этого показателя предполагал рост на 0,6%.

Выработка электроэнергии увеличилась в позапрошлом месяце на 7,1%, производство потребительских товаров выросло на 1%, причем товаров длительного пользования - на 5,7%.

Выпуск промежуточных товаров повысился на 0,6%, средств производства - на 0,3%

Рост промпроизводства в годовом выражении составил 2,7% с поправкой на сезонные факторы.

В июне объем промпроизводства снизился на 1,1% по сравнению с предыдущим месяцем и на 0,3% относительно того же месяца годом ранее.

Улучшение ситуации в производственном секторе показывает, что экономический подъем в Италии набирает силу.

Согласно предварительным данным ВВП Италии во II квартале этого года вырос на 0,2% относительно предыдущих трех месяцев. Повышение ВВП по сравнению с апрелем-июнем 2014 г. составило 0,5%, что совпало с ожиданиями экспертов.

Правительство Италии ожидает, что экономика Италии в 2015 г. вырастет впервые после трех лет спада - на 0,7%.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

7,

Модераторов: 0,

Пользователей: 0,

Гостей: 2,

Ботов: 5