Мировой экономический кризис

53,388,128

93,596

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Сегодня вот какие интересные данные вышли:

http://ru.investing.com/economic-calendar/

Объем промышленного производства в Евросоюзе вырос больше ожидаемого: +1,9%.

В выходные данные статистики показали рост промпроизводства в Китае...

Также выросло промпроизводство в Японии и Германии!

*****

Возникает вопрос:

почему рушатся цены на медь, сталь, палладий, алюминий?

Просьба указывать источник информации.

http://ru.investing.com/economic-calendar/

Объем промышленного производства в Евросоюзе вырос больше ожидаемого: +1,9%.

В выходные данные статистики показали рост промпроизводства в Китае...

Также выросло промпроизводство в Японии и Германии!

*****

Возникает вопрос:

почему рушатся цены на медь, сталь, палладий, алюминий?

Просьба указывать источник информации.

Отредактировано: nekto_mamomot - 14 дек 2015 23:43:46

Москва

50 лет

Карма: +401.98

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Еще одна неплохая статья на ГолденФронт:

Затишье перед бурей — верхушка становится все уже, часть вторая

14 декабря 2015

Первую часть см. здесь

01.12.2015

Опасность, кроющаяся в рискованных активах, была кратко описана в посте на MarketWatch о вчерашних событиях в Азии. Они ещё раз показали, что игроки в азартные игры неспособны видеть приближающийся на всех парах поезд глобальной рецессии, потому что они привыкли к «стимулированию» как образу жизни:

Акции в Гонконге росли в рамках ралли, произошедшего почти во всей Азии на ожиданиях большего стимулирования от китайских властей, в частности, в секторе недвижимости... Этот рост следует за последними сообщениями о состоянии китайской экономики, отражающими дальнейшее снижение темпов производства из-за избыточных мощностей, падения цен и слабого спроса. Столь невзрачная картина вызывает сомнения в том, что вторая экономика в мире может достичь целевого роста 7% в год. Центральный банк с прошлого ноября снижал процентные ставки шесть раз.

Больше стимулирования из Китая? Теперь это просто абсурдно - не потому, что отчаявшиеся сюзерены красного капитализма не попробуют это, но потому, что это не может повысить прибыли китайских компаний или международных акций.

На самом деле ясно как день, что Китай вышел на «пик долга». Дополнительные заимствования не просто продлят жизнь пирамиды и усугубят последствия неминуемого краха, но даже не сдержат в краткосрочной перспективе нисходящую экономическую спираль.

Поскольку Китай перенасыщен долгом, ещё более низкие процентные ставки или дальнейшее снижение банковских резервных требований будут означать переход к излишне мягким кредитным условиям.

Перед кризисом 2008 года китайский «официальный» ВВП был равен $5 трлн, а полный государственный и частный долг кредитного рынка - примерно $8 трлн. С тех пор долг взлетел до $30 трлн, а ВВП как бы удвоился. Но это если считать огромные затраты на «белых слонов» и плохие инвестиции, считающимися расходами на основные фонды. То есть, по минимуму Китай занимал $4.50 на каждый новый доллар официального ВВП, и намного больше, если говорить о производстве эффективных благ.

(полностью по ссылке на названии статьи)

*****************************

Основные выводы - происходит осушение краев рынка от ликвидности. Это касается не только мусорных бондов или бразильского фондового рынка - это уже касается сердцевины SP500.

Там наблюдается распространенное нынче явление: богатые богатеют бедные беднеют, только применительно по отношению к акциям.

В цитатах это выглядит так:

Оказывается, что десять мега- гигантов в акциях, перечисленных в таблице ниже, на данный момент имеют совокупную рыночную капитализацию $3.76 трлн. Это больше, чем в начале года, на внушительную сумму $440 млрд или 14%.

Однако, совокупный чистый доход этой группы не вырос. На конец сентября он составил $158 млрд за 12 месяцев до сентября включительно, и это на 17% меньше $190 млрд чистого дохода за двенадцать месяцев в декабре 2014 года...

.........

Более важно то, что остальные 490 акций индекса S&P в целом падали большую часть года. Их совокупная рыночная капитализация в конце прошлого года была равна $15.1 трлн, но с тех пор снизилась до $14.6 трлн.

И так и должно быть. 490 компаний из индекса S&P 500 по-прежнему торгуются с 23-кратной прибылью, несмотря на 11%-ное падение чистого дохода после пика в третьем квартале 2014 года.

*******************

В аналогии с водой - искусственный ливень ликвидности смывает воду в несколько крупных промоин вместе с плодородным слоем, осушая остальную поверхность.

Почему инвесторы вкладываются в ТОП-10?? Просто потому что так делают все - все ищут убежища, а это значит что шторм на подходе.

Затишье перед бурей — верхушка становится все уже, часть вторая

14 декабря 2015

Первую часть см. здесь

01.12.2015

Опасность, кроющаяся в рискованных активах, была кратко описана в посте на MarketWatch о вчерашних событиях в Азии. Они ещё раз показали, что игроки в азартные игры неспособны видеть приближающийся на всех парах поезд глобальной рецессии, потому что они привыкли к «стимулированию» как образу жизни:

Акции в Гонконге росли в рамках ралли, произошедшего почти во всей Азии на ожиданиях большего стимулирования от китайских властей, в частности, в секторе недвижимости... Этот рост следует за последними сообщениями о состоянии китайской экономики, отражающими дальнейшее снижение темпов производства из-за избыточных мощностей, падения цен и слабого спроса. Столь невзрачная картина вызывает сомнения в том, что вторая экономика в мире может достичь целевого роста 7% в год. Центральный банк с прошлого ноября снижал процентные ставки шесть раз.

Больше стимулирования из Китая? Теперь это просто абсурдно - не потому, что отчаявшиеся сюзерены красного капитализма не попробуют это, но потому, что это не может повысить прибыли китайских компаний или международных акций.

На самом деле ясно как день, что Китай вышел на «пик долга». Дополнительные заимствования не просто продлят жизнь пирамиды и усугубят последствия неминуемого краха, но даже не сдержат в краткосрочной перспективе нисходящую экономическую спираль.

Поскольку Китай перенасыщен долгом, ещё более низкие процентные ставки или дальнейшее снижение банковских резервных требований будут означать переход к излишне мягким кредитным условиям.

Перед кризисом 2008 года китайский «официальный» ВВП был равен $5 трлн, а полный государственный и частный долг кредитного рынка - примерно $8 трлн. С тех пор долг взлетел до $30 трлн, а ВВП как бы удвоился. Но это если считать огромные затраты на «белых слонов» и плохие инвестиции, считающимися расходами на основные фонды. То есть, по минимуму Китай занимал $4.50 на каждый новый доллар официального ВВП, и намного больше, если говорить о производстве эффективных благ.

(полностью по ссылке на названии статьи)

*****************************

Основные выводы - происходит осушение краев рынка от ликвидности. Это касается не только мусорных бондов или бразильского фондового рынка - это уже касается сердцевины SP500.

Там наблюдается распространенное нынче явление: богатые богатеют бедные беднеют, только применительно по отношению к акциям.

В цитатах это выглядит так:

Оказывается, что десять мега- гигантов в акциях, перечисленных в таблице ниже, на данный момент имеют совокупную рыночную капитализацию $3.76 трлн. Это больше, чем в начале года, на внушительную сумму $440 млрд или 14%.

Однако, совокупный чистый доход этой группы не вырос. На конец сентября он составил $158 млрд за 12 месяцев до сентября включительно, и это на 17% меньше $190 млрд чистого дохода за двенадцать месяцев в декабре 2014 года...

.........

Более важно то, что остальные 490 акций индекса S&P в целом падали большую часть года. Их совокупная рыночная капитализация в конце прошлого года была равна $15.1 трлн, но с тех пор снизилась до $14.6 трлн.

И так и должно быть. 490 компаний из индекса S&P 500 по-прежнему торгуются с 23-кратной прибылью, несмотря на 11%-ное падение чистого дохода после пика в третьем квартале 2014 года.

*******************

В аналогии с водой - искусственный ливень ликвидности смывает воду в несколько крупных промоин вместе с плодородным слоем, осушая остальную поверхность.

Почему инвесторы вкладываются в ТОП-10?? Просто потому что так делают все - все ищут убежища, а это значит что шторм на подходе.

Лучник натягивая лук отводит стрелу назад, так будет происходить до срока достижения цели в мгновение ока.

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Гималаев Илья предлагает общественности ознакомиться вот с чем...

*****

Прогноз.

Deutsche Bank: железная руда станет дешевле на 24%. новость от марта 2013 года

"В Deutsche Bank считают, что рост спроса со стороны китайский сталелитейных компаний будет замедляться в течение следующих двух лет, а цены упадут до $110 за тонну."http://www.vestifinance.ru/articles/24259

Реальность.

Deutsche Bank прогнозирует железную руду на уровне $36 за тонну.новость сегодняшняя

"Железная руда торговалась на свежем 10-летнем минимуме всего $38.30 тонну в пятницу вечером. Чтобы понять разницу в цене, тоит напомнить, что в 2011 году она была на уровне $180 за тонну.

"Различные производители сидят на различных частях кривой затрат," сказал г-н Boyton. Отметка $36 за тонну - "это точка, где, если вы продержитесь на ней некоторое время, вы начинаете терять. На уровне $26 – большинство австралийских производителей нерентабельно".http://www.ruslom.ru/?page=mnews&id=15833

Первые результаты.

Австралийская BC Iron приостановила добычу из-за низких цен.

"Австралийская компания BC Iron приостановила производство на совместном с Fortescue Metals проекте Nullagine из-за низких цен на руду.

Как сообщают местные СМИ, под угрозой увольнения оказались 200 рабочих предприятия."http://minprom.ua/page8/news199601.html

*****

Прогноз.

Deutsche Bank: железная руда станет дешевле на 24%. новость от марта 2013 года

"В Deutsche Bank считают, что рост спроса со стороны китайский сталелитейных компаний будет замедляться в течение следующих двух лет, а цены упадут до $110 за тонну."http://www.vestifinance.ru/articles/24259

Реальность.

Deutsche Bank прогнозирует железную руду на уровне $36 за тонну.новость сегодняшняя

"Железная руда торговалась на свежем 10-летнем минимуме всего $38.30 тонну в пятницу вечером. Чтобы понять разницу в цене, тоит напомнить, что в 2011 году она была на уровне $180 за тонну.

"Различные производители сидят на различных частях кривой затрат," сказал г-н Boyton. Отметка $36 за тонну - "это точка, где, если вы продержитесь на ней некоторое время, вы начинаете терять. На уровне $26 – большинство австралийских производителей нерентабельно".http://www.ruslom.ru/?page=mnews&id=15833

Первые результаты.

Австралийская BC Iron приостановила добычу из-за низких цен.

"Австралийская компания BC Iron приостановила производство на совместном с Fortescue Metals проекте Nullagine из-за низких цен на руду.

Как сообщают местные СМИ, под угрозой увольнения оказались 200 рабочих предприятия."http://minprom.ua/page8/news199601.html

Москва

53 года

Карма: -5.17

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Возник такой вопрос: должен ли курс доллара к рублю расти в соответствии с инфляцией?

С одной стороны, если инфляция в России сейчас около 12%, то логично, что и доллар должен вырасти примерно на эту величину. А с другой, инфляция у нас во многом зависит от курса валют, т.к. рост курса подгоняет цены на импортные товары и услуги, (и не только на импортные). Получается замкнутый круг.

С одной стороны, если инфляция в России сейчас около 12%, то логично, что и доллар должен вырасти примерно на эту величину. А с другой, инфляция у нас во многом зависит от курса валют, т.к. рост курса подгоняет цены на импортные товары и услуги, (и не только на импортные). Получается замкнутый круг.

Человек должен любить своего медведя!

Севастополь

42 года

Карма: +129.34

Регистрация: 21.11.2008

Сообщений: 5,484

Читатели: 13

Регистрация: 21.11.2008

Сообщений: 5,484

Читатели: 13

Цитата: nekto_mamomot от 14.12.2015 18:16:44Сегодня вот какие интересные данные вышли:

http://ru.investing.com/economic-calendar/

Объем промышленного производства в Евросоюзе вырос больше ожидаемого: +1,9%.

В выходные данные статистики показали рост промпроизводства в Китае...

Также выросло промпроизводство в Японии и Германии!

*****

Возникает вопрос:

почему рушатся цены на медь, сталь, палладий, алюминий?

Просьба указывать источник информации.

балтик драй индекс все еще ползет в низ http://investmenttools.com/futures/bdi_baltic_dry_index.htm

казалось бы, падение цен могло быть связано с перенасыщением, но индекс "сухих морских грузов" падает уже пол года, что говорит об обратном. Другими словами: Сухогрузы не заполнены, стоят пустые на рейде..некому или?? не чего везти. Или везти есть что, но покупателя нет ибо реальное замедление про производства?

сейчас перепроверю цены на сырье и дополню пост (действительно, а падают ли цены на "медь, палладий" как вы пишете)

пс. Да, вы правы, уже год цены ползут вниз http://www.metaltorg.ru/cources/russian/

Отредактировано: johnsib - 15 дек 2015 09:22:25

Слов нет - одни мысли...

Севастополь

42 года

Карма: +129.34

Регистрация: 21.11.2008

Сообщений: 5,484

Читатели: 13

Регистрация: 21.11.2008

Сообщений: 5,484

Читатели: 13

Цитата: Jeque от 14.12.2015 21:13:05Возник такой вопрос: должен ли курс доллара к рублю расти в соответствии с инфляцией?

С одной стороны, если инфляция в России сейчас около 12%, то логично, что и доллар должен вырасти примерно на эту величину. А с другой, инфляция у нас во многом зависит от курса валют, т.к. рост курса подгоняет цены на импортные товары и услуги, (и не только на импортные). Получается замкнутый круг.

все у вас в кучу свалено. Для экспортеров увеличение курса доллара - это фактически компенсация выпадающих валютных поступлений из-за падения цен на нефть. (газ к нефти привязан). То есть валюты стало меньше приходить, а вот рублевая выручка при конвертации осталась прежней, условно. Ну то есть не в разы упала.

то есть в стране на счетах Центробанка РФ валюта есть. Предприниматель внутри страны зарабатывает в рублях, и для покупки импортного сырья или оборудования или запчастей вынужден конвертировать свои рубли в валюту. То есть в рублях он заработал столько же, а вот закупить надо теперь на сумму в два раза больше.

вопрос, каков процент "предпринимателей или предприятий" в России, кто в силу своей успешной деятельности нуждается в закупке импорта за валюту? Таким образом надо разделить тему цен на две части: 1. Удорожание услуг/товаров по причине удорожания сырья и комплектующих и 2. Инфляция, то есть насыщение рынка финансами, в первую очередь через кредитование - вот здесь в полный рост и становиться вопрос ставки Центробанка: Снизишь ставку-инфляция хлопнет потому что кредиты начнут выдаваться рынок зальет шальными деньгами; повысишь ставку - кредитование замедлится, а значит и рост экономики.

курс доллара лишь отображает некие аспекты экономических взаимоотношений России и внешнего мира, чем сильнее мы интегрируемся экономически и даже культурно с окружающим миром тем болезненней для нас этот показатель. На сколько я понимаю, сейчас мы отрываемся от внешнего мира (ну в котором доллар и евро царствуют). Меня например устраивает переориентация на другие рынки, где рубль и заработок в рублях равносилен затратам в этих странах.

Слов нет - одни мысли...

Москва

37 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Цитата: tormoz347 от 15.12.2015 11:50:01"что японцу хорошо, то русскому не очень"

т.е. в текущих российских реалиях внутренняя инфляция ограничивает рост доллара

Наоборот, в текущих условиях инфляция есть следствие выравнивания внутренних цен со среднемировыми, а низкие внутренние цены по отношению к среднемировым - ограничитель.

Москва

53 года

Карма: -5.17

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Цитата: johnsib от 15.12.2015 07:18:30курс доллара лишь отображает некие аспекты экономических взаимоотношений России и внешнего мира, чем сильнее мы интегрируемся экономически и даже культурно с окружающим миром тем болезненней для нас этот показатель

Если иметь ввиду, что инфляция - это по сути снижение покупательной способности национальной валюты (т.е. на то же количество рублей вследствие инфляции можно купить меньше товаров и услуг), а иностранная валюта в некотором смысле тоже товар, то по идее стабильность национальной валюты означает, что курс рубля к доллару должен снижаться на величину, равную разнице в инфляции рубля и доллара.

Накопленная инфляция в России с января по октябрь 2015 года составляет 11.21%

В США - 1.29%

(Данные можно посмотреть здесь: http://fin-plus.ru/r…n_calc.php )

Разница составляет 9.92%

Т.е., если доллар в январе после праздников стоил где-то 64 рубля, то в конце октября он должен стоить уже около 70 рублей.

Или, всё-таки, между инфляцией рубля и курсом иностранных валют не должно быть никакой корреляции?

Человек должен любить своего медведя!

Москва

53 года

Карма: -5.17

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Регистрация: 01.11.2008

Сообщений: 683

Читатели: 0

Цитата: LightElf от 15.12.2015 13:06:31Но поскольку ни один из постулатов в реальном мире не выполняется, то курс может быть каким угодно.

Это понятно. На цену доллара, как и на любой другой товар, влияет баланс спроса и предложения. Дефицит приводит к росту цены, излишки - к падению. Но вопрос заключается в следующем. Если ЦБ отвечает за стабильность курса рубля, то должен ли он в стабильной экономической ситуации, когда на курс ничего не давит ни в одну сторону, планомерно снижать курс рубля в соответствии с текущей инфляцией? Ведь если он этого не делает, то рубль, на самом деле растёт, хоть этого напрямую никто и не видит.

Вот вы верно написали:

Цитата: ЦитатаНапример в интервале с 2002 по 2007 год: инфляция рубля была значительно выше, чем инфляция доллара. Но при этом рубль к доллару рос.

Если взять интервал с начала 2002 года по конец 2013, когда ещё не начались всякие внешние факторы, то рубль за это время колебался в очень незначительных пределах (от 28 до 33 рублей за доллар), а вот накопленная инфляция составила почти 180%. Т.е. по идее, доллар на конец 2013 года должен был бы стоить больше 80 рублей.

Вот я и думаю: Не сказалось ли такое поведение ЦБ РФ отрицательно на нашу экономику? Не было бы лучше, если бы курс плавно снижался вслед за инфляцией?

Да, для граждан РФ и российских компаний всё это время снижалась стоимость импорта, дешевели загранпоездки. Но хорошо ли это было для страны в целом?

Человек должен любить своего медведя!

Москва

37 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Цитата: tormoz347 от 15.12.2015 15:15:45а причину со следствием не попутали?

если на госдотациях не сидишь, то среднемировые цены некий порог по издержкам производителя. в условиях, когда издержки внутреннего производителя постоянно растут, в т.ч. из-за падения курса нацвалюты, хотелок монополий и косяков тарифно-налогового регулирования, внутренние цены тоже будут расти.

Причину со следствием скорее перепутали вы, так как при падении курса национальной валюты издержки по отношению к мировым конкурентам наоборот падают и товар имеет меньшую себестоимость. Чем меньше доля иностранных компонент тем сильнее корреляция между падением курса и падением издержек. То же самое верно в обратную сторону.

Цены же будут стремиться к среднемировым с поправками на различные пошлины в случае падения курса за счет возможности экспорта по более высоким ценам, чем можно продать на внутреннем рынке или за счет импорта более дешевых товаров из-за рубежа, если внутренние цены стали выше среднемировых в результате роста курса.

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: Jeque от 14.12.2015 21:13:05Возник такой вопрос: должен ли курс доллара к рублю расти в соответствии с инфляцией?

С одной стороны, если инфляция в России сейчас около 12%, то логично, что и доллар должен вырасти примерно на эту величину. А с другой, инфляция у нас во многом зависит от курса валют, т.к. рост курса подгоняет цены на импортные товары и услуги, (и не только на импортные). Получается замкнутый круг.

Таки да, должен. Вот только из российской инфляции надо вычесть американскую, при этом учитывая разницу в методиках подсчета. Тогда сохранится паритет цен. Собственно для этого и понижаю курс собственной валюты, чтобы сделать свои товары дешевле импортных и наоборот.

Ну и до кучи посмотреть долю импорта, которая из-за роста курса с одной стороны уменьшается, с другой разгоняет инфляцию.

Отредактировано: Kvazar - 15 дек 2015 18:54:57

Новосибирск

49 лет

Карма: +2.03

Регистрация: 05.12.2014

Сообщений: 153

Читатели: 0

Регистрация: 05.12.2014

Сообщений: 153

Читатели: 0

Цитата: zhyks от 15.12.2015 18:59:38Тут на 3 мин. еще одна методика.

Дефицит бюджета при разных ценах на нефть и (соответственно) курс рубля.l

это тупая методика. Решение задачи в лоб. Так не будет. Скорее всего будут резать расходы бюджета или допечатают денег в оборонку, например.

24 года

Карма: +0.22

Регистрация: 13.01.2011

Сообщений: 670

Читатели: 2

Регистрация: 13.01.2011

Сообщений: 670

Читатели: 2

Цитата: Jeque от 15.12.2015 14:12:20Это понятно. На цену доллара, как и на любой другой товар, влияет баланс спроса и предложения. Дефицит приводит к росту цены, излишки - к падению. Но вопрос заключается в следующем. Если ЦБ отвечает за стабильность курса рубля, то должен ли он в стабильной экономической ситуации, когда на курс ничего не давит ни в одну сторону, планомерно снижать курс рубля в соответствии с текущей инфляцией? Ведь если он этого не делает, то рубль, на самом деле растёт, хоть этого напрямую никто и не видит.

Вот вы верно написали:

Если взять интервал с начала 2002 года по конец 2013, когда ещё не начались всякие внешние факторы, то рубль за это время колебался в очень незначительных пределах (от 28 до 33 рублей за доллар), а вот накопленная инфляция составила почти 180%. Т.е. по идее, доллар на конец 2013 года должен был бы стоить больше 80 рублей.

Вот я и думаю: Не сказалось ли такое поведение ЦБ РФ отрицательно на нашу экономику? Не было бы лучше, если бы курс плавно снижался вслед за инфляцией?

Да, для граждан РФ и российских компаний всё это время снижалась стоимость импорта, дешевели загранпоездки. Но хорошо ли это было для страны в целом?

Нет для страны в целом это было равносильно убийству реального сектора экономики(кроме экспорта нефти). Тк производить любой товар или услугу было не выгодно, особенно ярко- это сказалось на ширпотребе. + Сказовалась проработка нашего населения на тему, рабочие специальности это плохо, а вот менеджер по клинингу это супер гуд и конкретный рост.

И если посмотреть то у нас сейчас нет мощностей и персонала для замещения ширпотреба в нужных обьемах, даже китайский стал дорог, для большого слоя населения.

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Импортозамещение...

*****

*****

Первые карты национальной платежной системы «Мир» выпустили 7 банков.

В Череповце заработало новое серийное производство коммунальной спецтехники.

В Мончегорске пущено в эксплуатацию первое в России промышленное производство товарного кобальта.

Чебоксарский агрегатный завод приступил к производству ножей для сельхозмашин.

Локализация производства бытовой техники Samsung в Калужской области достигла 50%.

57 лет

Карма: +229.12

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

Регистрация: 27.11.2011

Сообщений: 25,717

Читатели: 9

На фоне "разорванной в клочья экономики России"

в США во всю колосятся "зеленые ростки"...

*****

Объем промышленного производства в США снизился за месяц на 0,6 %.

Это уже четвертое подряд снижение!

Последний раз такое продолжительное снижение объема промышленного производтва

наблюдалось в 2008-2009 годах!

*****

Такие данные ставят под сомнение значительное увеличение ключевой ставки

на сегодняшнем заседании FOMC...

в США во всю колосятся "зеленые ростки"...

*****

Объем промышленного производства в США снизился за месяц на 0,6 %.

Это уже четвертое подряд снижение!

Последний раз такое продолжительное снижение объема промышленного производтва

наблюдалось в 2008-2009 годах!

*****

Такие данные ставят под сомнение значительное увеличение ключевой ставки

на сегодняшнем заседании FOMC...

Москва

37 лет

Карма: +30.95

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Регистрация: 18.02.2011

Сообщений: 13,358

Читатели: 7

Цитата: nekto_mamomot от 16.12.2015 19:05:39На фоне "разорванной в клочья экономики России"

в США во всю колосятся "зеленые ростки"...

*****

Объем промышленного производства в США снизился за месяц на 0,6 %.

Это уже четвертое подряд снижение!

Последний раз такое продолжительное снижение объема промышленного производтва

наблюдалось в 2008-2009 годах!

*****

Такие данные ставят под сомнение значительное увеличение ключевой ставки

на сегодняшнем заседании FOMC...

Для сравнения нужно показать уровни падения производства при разрыве в клочья - по памяти там дб раз в 5 больше.

Карма: +130.91

Регистрация: 28.11.2009

Сообщений: 459

Читатели: 0

Регистрация: 28.11.2009

Сообщений: 459

Читатели: 0

МОСКВА, 28 окт /ПРАЙМ/. Комитет по открытым рынкам Федеральной резервной системы (ФРС) США по итогам очередного заседания впервые с 29 июня 2006 года повысил базовую процентную ставку до 0,375% годовых с рекордно низкого уровня в 0,25%, говорится в пресс-релизе регулятора.

не вижу на 0,25%

не вижу на 0,25%

Карма: +39.24

Регистрация: 21.02.2013

Сообщений: 170

Читатели: 0

Регистрация: 21.02.2013

Сообщений: 170

Читатели: 0

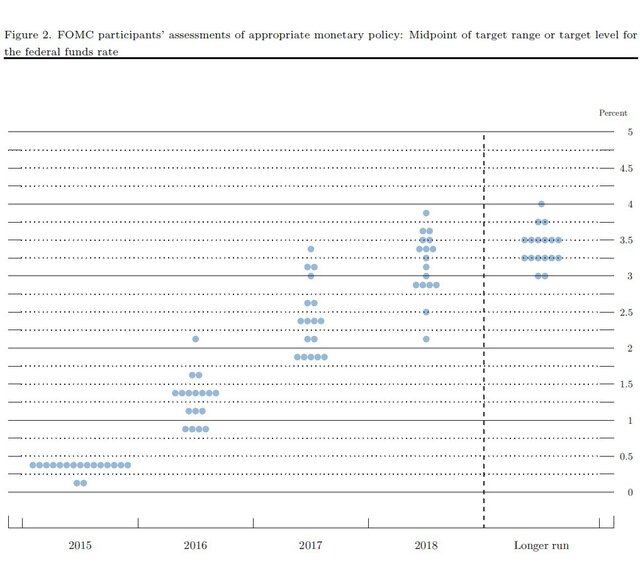

ФРС США повысила процентные ставки впервые за 9 лет

Руководство Федеральной резервной системы США объявило о повышении базовой процентной ставки на 0,25%.

По итогам двухдневного заседания федерального комитета по открытому рынку (FOMC), прошедшего 15–16 декабря, ФРС впервые за последние 9 лет приняло решение по ужесточению монетарной политики.

Последний раз базовая процентная ставка в США повышалась в 2006 г., в преддверии финансового кризиса. В опубликованном обновленном прогнозе по дальнейшим тенденциям в американской экономике и уровню процентных ставок произошли изменения по сравнению с предыдущими оценками ФРС.

В частности, были улучшены прогнозы по уровню безработицы, темпам ВВП США, а также инфляционной динамике на следующий год.

В прогнозе чиновников по дальнейшему развитию монетарной политики отмечается, что процентные ставки в США в 2016 г. могут быть повышены еще 4 раза.

Данные: ФРС США [PDF]

В целом, решение о повышении процентных ставок со стороны ФРС США было ожидаемым. Однако при этом, ряд экспертов заявили, что представленные оценки по дальнейшему ужесточению монетарной политики в 2016 г. являются более агрессивными, нежели ожидали рынки.

В ближайшее время председатель ФРС Джанет Йеллен проведет пресс-конференцию по итогам последнего в уходящем году заседания FOMC.

http://www.vestifinance.ru/articles/65573

Руководство Федеральной резервной системы США объявило о повышении базовой процентной ставки на 0,25%.

По итогам двухдневного заседания федерального комитета по открытому рынку (FOMC), прошедшего 15–16 декабря, ФРС впервые за последние 9 лет приняло решение по ужесточению монетарной политики.

Последний раз базовая процентная ставка в США повышалась в 2006 г., в преддверии финансового кризиса. В опубликованном обновленном прогнозе по дальнейшим тенденциям в американской экономике и уровню процентных ставок произошли изменения по сравнению с предыдущими оценками ФРС.

В частности, были улучшены прогнозы по уровню безработицы, темпам ВВП США, а также инфляционной динамике на следующий год.

В прогнозе чиновников по дальнейшему развитию монетарной политики отмечается, что процентные ставки в США в 2016 г. могут быть повышены еще 4 раза.

Данные: ФРС США [PDF]

В целом, решение о повышении процентных ставок со стороны ФРС США было ожидаемым. Однако при этом, ряд экспертов заявили, что представленные оценки по дальнейшему ужесточению монетарной политики в 2016 г. являются более агрессивными, нежели ожидали рынки.

В ближайшее время председатель ФРС Джанет Йеллен проведет пресс-конференцию по итогам последнего в уходящем году заседания FOMC.

http://www.vestifinance.ru/articles/65573

Москва

50 лет

Карма: +401.98

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Регистрация: 02.02.2009

Сообщений: 638

Читатели: 0

Чтобы знать текущий отрезок пути необходимо представлять конечную цель всего маршрута, а также видеть все препятствия на пути. Применительно к текущей ситуации можно сказать что повышение ставки было практически неминуемо. Несколько недель назад мы рассматривали набор возможных последствий.

Не раскрывая все карты и не забегая далеко вперед (хотя сделать это не так уж сложно) можно сказать что ближайшей задачей станет уничтожение стоимости ряда ценных бумаг. Речь идет прежде всего о группе, которую мы можем назвать периферией финансовых рынков, в первую очередь это мусорные бонды (junk bond, HY), а также государственные долговые облигации (и зависимые от них ценные бумаги) развивающихся стран. По примерным оценкам общий объем первых около 1,2 трлн долларов, а вторых в районе 9 трлн долларов (пишу с планшета и потому ссылки размещать не буду - частично данные приведены в прошлых постах), те общий тоннаж долгового крена приближается к 10 трлн долларов. За последнее время можно было слышать многочисленные голоса, убеждающие нас в том что ФРС никогда не поднимет ставки в условиях текущей экономической ситуации, фактически балансирующей на грани рецессии. Какое то время назад я и сам думал примерно так же. Однако поразмыслив, я пришел к выводу что мягкий и постепенный подъем ставок вполне соответствует теории набирающей силу отливной волны. Монетарное давление, которое оказывали исключительно низкие процентные ставки по разному отражалось на разных участках экономического поля. Внутренние сателлиты резервных валют, в том числе Швейцария и прочие прибегли к еще большему понижению своих ставок вплоть до отрицательных, в то время как внешние страны, такие Россия, Бразилия и другие были вынуждены допустить фактически девальвацию своей валюты по отношению к доллару.

Что означает подъем ставок в первую очередь? Думается что прежде всего будет два последствия: сужение поля спекулятивной деятельности и рост доходности долга. Сужение поля спекулятивной деятельности означает бегство капитала из более рисковых активов, а значит кризис в мусорных облигациях будет только усиливаться и постепенно круг этих облигаций будет становиться шире, что обозначит проблемы и в более надежных бумагах. Общий рост доходности приведет к тому, что из всей гигантской всемирной долговой пирамиды все больше средств будет уходить на ее обслуживание. Конечно это процесс не одномоментный и постепенный, так как он затронет в основном перепродаваемые бумаги и вновь выпускаемые но это фундаметальный сдвиг. Рост стоимости обслуживания долга приведет к уменьшению доли свободной ликвидности. Сужение поля свободной ликвидности еще более усилит отливные тенденции в краевых секторах финансов. Это до крайности обострит ситуацию, в частности, в сланцевой добыче, при том что цена на нефть стремится к минимальным значениям, кто теперь скажет что это совпадение??? Теперь вполне понятно становится высказывание, что сланцевая добыча это передовой край современной промышленности. Очевидно что такая судьба ожидает не только эту отрасль.

Увеличение процентной ставки приводит к смещению точки равновесия всей пирамиды, с этого момента разрушению придан дополнительный ускоряющий импульс. Долговой удав начал пожирать самого себя.

В следующей заметке постараюсь сделать оценку количественного увеличения нагрузки по обслуживанию долга.

Не раскрывая все карты и не забегая далеко вперед (хотя сделать это не так уж сложно) можно сказать что ближайшей задачей станет уничтожение стоимости ряда ценных бумаг. Речь идет прежде всего о группе, которую мы можем назвать периферией финансовых рынков, в первую очередь это мусорные бонды (junk bond, HY), а также государственные долговые облигации (и зависимые от них ценные бумаги) развивающихся стран. По примерным оценкам общий объем первых около 1,2 трлн долларов, а вторых в районе 9 трлн долларов (пишу с планшета и потому ссылки размещать не буду - частично данные приведены в прошлых постах), те общий тоннаж долгового крена приближается к 10 трлн долларов. За последнее время можно было слышать многочисленные голоса, убеждающие нас в том что ФРС никогда не поднимет ставки в условиях текущей экономической ситуации, фактически балансирующей на грани рецессии. Какое то время назад я и сам думал примерно так же. Однако поразмыслив, я пришел к выводу что мягкий и постепенный подъем ставок вполне соответствует теории набирающей силу отливной волны. Монетарное давление, которое оказывали исключительно низкие процентные ставки по разному отражалось на разных участках экономического поля. Внутренние сателлиты резервных валют, в том числе Швейцария и прочие прибегли к еще большему понижению своих ставок вплоть до отрицательных, в то время как внешние страны, такие Россия, Бразилия и другие были вынуждены допустить фактически девальвацию своей валюты по отношению к доллару.

Что означает подъем ставок в первую очередь? Думается что прежде всего будет два последствия: сужение поля спекулятивной деятельности и рост доходности долга. Сужение поля спекулятивной деятельности означает бегство капитала из более рисковых активов, а значит кризис в мусорных облигациях будет только усиливаться и постепенно круг этих облигаций будет становиться шире, что обозначит проблемы и в более надежных бумагах. Общий рост доходности приведет к тому, что из всей гигантской всемирной долговой пирамиды все больше средств будет уходить на ее обслуживание. Конечно это процесс не одномоментный и постепенный, так как он затронет в основном перепродаваемые бумаги и вновь выпускаемые но это фундаметальный сдвиг. Рост стоимости обслуживания долга приведет к уменьшению доли свободной ликвидности. Сужение поля свободной ликвидности еще более усилит отливные тенденции в краевых секторах финансов. Это до крайности обострит ситуацию, в частности, в сланцевой добыче, при том что цена на нефть стремится к минимальным значениям, кто теперь скажет что это совпадение??? Теперь вполне понятно становится высказывание, что сланцевая добыча это передовой край современной промышленности. Очевидно что такая судьба ожидает не только эту отрасль.

Увеличение процентной ставки приводит к смещению точки равновесия всей пирамиды, с этого момента разрушению придан дополнительный ускоряющий импульс. Долговой удав начал пожирать самого себя.

В следующей заметке постараюсь сделать оценку количественного увеличения нагрузки по обслуживанию долга.

Лучник натягивая лук отводит стрелу назад, так будет происходить до срока достижения цели в мгновение ока.

Навои, Moscow

52 года

Карма: +303.70

Регистрация: 07.04.2009

Сообщений: 3,075

Читатели: 1

Регистрация: 07.04.2009

Сообщений: 3,075

Читатели: 1

Вчера подняли ставку а сегодня...

Просто красота... А Йеллен типа не знала, и вообще всё прекрасно и есть только мелкие трудности...

Цитата: Цитата17.12 16:30 США. Сальдо текущего счета платежного баланса, 3 квартал: -$124.1 млрд прогноз: -$118.9 млрд 2 квартал: -$111.1 млрд (пересмотрено с -$109.7 млрд)

17.12 16:30 США. Производственный индекс ФРБ Филадельфии, декабрь: - 5.9 прогноз: 1.0 ноябрь: 1.9

Просто красота... А Йеллен типа не знала, и вообще всё прекрасно и есть только мелкие трудности...

А коль приключится над ними беда,

Потомки беду превозмогут!

Бывает, – добавил свет-солнышко князь,

Неволя заставит пройти через грязь,

Купаться в ней свиньи лишь могут!

Потомки беду превозмогут!

Бывает, – добавил свет-солнышко князь,

Неволя заставит пройти через грязь,

Купаться в ней свиньи лишь могут!

Сейчас на ветке:

10,

Модераторов: 0,

Пользователей: 0,

Гостей: 2,

Ботов: 8