Украина и украинско-российские отношения

206,838,077

349,285

Карма: +11,509.58

Регистрация: 15.02.2009

Сообщений: 19,692

Читатели: 4

Бан в разделе до 01.12.2024 19:11

Регистрация: 15.02.2009

Сообщений: 19,692

Читатели: 4

Бан в разделе до 01.12.2024 19:11

Цитата: pkt от 19.10.2016 09:16:43В Вашем сказе две небольших неточности -

1)согласно интервью Моторолы, он приехал на Украину 26 февраля 2014г. Если Вы забыли, то я напомню - еще только Янукович сбежал, Крым еще не наш. До начала боевых действий на Донбассе герой сказа успел поучаствовать в Харьковских событиях. Так что сначала сел в поезд южного направления, приехал на Украину и только потом отделился Крым, восстал Донбасс.

2) По поводу воевать за русских - его слова из того же интервью :"Представление мое было такое - на Украине живут люди, которые говорят на другом языке. А вдруг какие-то "русские". Я думаю: русские, русские - откуда они там."

Удалить два предложения - "отделился Крым, восстал Донбас" и "А воевать за русских, расстреливаемых на Украине" и станет правдивей.

Неуважаемые минусовщики - во-первых, я веду диалог с автором сказа, во-вторых, если есть неточности у меня - опровергайте, в третьих - тип произведения "сказ"-это рассказ (т.е. более-менее правда, а не вымысел), а не сказка.

Я минусовальщик. С единичными минусами за все эти годы.

Что дают ваши уточнения к сказу Аюпхана?

Аюпхан не биограф Моторолы и стенографическая точность тут не нужна. Смысл про коми, про Ухту, про поездку Арсена Павлова на Украину передан абсолютно точно и красиво. Это я Вам как краевед и литератор говорю.

А Ваши уточнения просто не к месту.

Знание немногих принципов может заменить незнание многих фактов. ( Гельвеций.)

Недаром многих лет Свидетелем господь меня поставил ...

Недаром многих лет Свидетелем господь меня поставил ...

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Херсон превращается в авиабазу НАТО

Воздушное пространство «незележной» становится реальной собственностью правительства Соединенных Штатов. Американские беспилотники проводят разведку Крыма, прилетая со стороны Херсона.

Последний такой крымский облет стратегический беспилотник ВВС США RQ-4 Global Hawk совершил, приближаясь со стороны Украины.

Маршрут начался с авиабазы Сигонелла на Сицилии. Вначале Global Hawk подлетел к Крыму с запада над поверхностью Черного моря. Затем на высоте 15,5 тыс. метров свободно вошел в воздушное пространство Украины у побережья Николаевской области. Полет продолжался в восточном направлении на восток от Херсона до Мелитополя. Отсюда американский БЛА осуществлял разведку северных территорий Крымского полуострова.

Специалисты убеждены, что с учетом возможностей ведения наблюдения на глубину до 300 км RQ-4 также активно «снимал» территорию Донецкой народной республики. По имеющимся данным, он приблизился к линии разграничения под Донецком, находясь к северу от Мелитополя.

Уже полтора года американские стратегические беспилотники регулярно осуществляют полеты в районе Черного моря. Однако впервые так активно, открыто и бесцеремонно используют воздушное пространство юга Украины.

Похоже, авиабаз в Средиземноморье уже не хватает. Еще одна «тихая сенсация» - американская компания «Boeing» объявила об открытии запасного аэродрома на базе международного аэропорта «Херсон». Якобы, для своих грузовых самолетов, хотя никто проверять не будет.

Как известно, «Boeing» является одной из крупнейших в мире аэрокосмических и оборонных корпораций США. До Крымской Весны американцы имели запасной аэродром в Симферополе, где взлетные полосы позволяют садиться летательным аппаратам любого типа и грузоподъемности, от беспилотников до многоразовых космических «шаттлов». Теперь приходится искать другое место базирования. Тем более, поставлена цель стратегическая взять российский Крым в воздушные клещи.

Поначалу украинская сторона предложила аэропорт Львова. Однако этот вариант американские хозяева отвергли сразу и с нескрываемым презрением. Мол, «львовский аэропорт зажат в городе, рядом многоэтажные дома, и мы не сможем удлинить взлетно-посадочную полосу. А нам нужна полоса длиной 3 километра и шириной 45 метров».

Зато приграничный Херсон вполне подходит. Сам аэропорт находится за городом, есть возможность реконструировать полосы. Семь лет он был неработающим предприятием и только с июля 2013-го отсюда начались регулярные авиарейсы.

Де факто, объект перейдет в собственность Штатов. И главное, отсюда рукой подать до крымских пределов.

- Это даст большие деньги, – радуется председатель постоянной комиссии Херсонского областного совета по объектам коммунальной собственности Юрий Рожков. - Если у «Боинга» запасной аэродром, то он за него платит. Летает или не летает, но постоянно платит деньги!..

Можно не сомневаться, что летать американцы будут. Предоставление херсонских полос лично одобрил новый начальник Главного управления разведки Министерства обороны Украины Василий Бурбу. В августе ряд СМИ распространил сообщения о том, что «задержанные террористы в Крыму дали показания, что Бурба руководил террористическими событиями в Крыму и неоднократно этим хвастался». При этом украинские комментаторы сетовали, что «все его диверсионно-террористические группы в Крыму задержаны и ликвидированы. Но Бурба получил за это орден от Порошенко».

Навигатор

Хлопчики, побольше всяких летаков собирайте! На трофеи!

Воздушное пространство «незележной» становится реальной собственностью правительства Соединенных Штатов. Американские беспилотники проводят разведку Крыма, прилетая со стороны Херсона.

Последний такой крымский облет стратегический беспилотник ВВС США RQ-4 Global Hawk совершил, приближаясь со стороны Украины.

Маршрут начался с авиабазы Сигонелла на Сицилии. Вначале Global Hawk подлетел к Крыму с запада над поверхностью Черного моря. Затем на высоте 15,5 тыс. метров свободно вошел в воздушное пространство Украины у побережья Николаевской области. Полет продолжался в восточном направлении на восток от Херсона до Мелитополя. Отсюда американский БЛА осуществлял разведку северных территорий Крымского полуострова.

Специалисты убеждены, что с учетом возможностей ведения наблюдения на глубину до 300 км RQ-4 также активно «снимал» территорию Донецкой народной республики. По имеющимся данным, он приблизился к линии разграничения под Донецком, находясь к северу от Мелитополя.

Уже полтора года американские стратегические беспилотники регулярно осуществляют полеты в районе Черного моря. Однако впервые так активно, открыто и бесцеремонно используют воздушное пространство юга Украины.

Похоже, авиабаз в Средиземноморье уже не хватает. Еще одна «тихая сенсация» - американская компания «Boeing» объявила об открытии запасного аэродрома на базе международного аэропорта «Херсон». Якобы, для своих грузовых самолетов, хотя никто проверять не будет.

Как известно, «Boeing» является одной из крупнейших в мире аэрокосмических и оборонных корпораций США. До Крымской Весны американцы имели запасной аэродром в Симферополе, где взлетные полосы позволяют садиться летательным аппаратам любого типа и грузоподъемности, от беспилотников до многоразовых космических «шаттлов». Теперь приходится искать другое место базирования. Тем более, поставлена цель стратегическая взять российский Крым в воздушные клещи.

Поначалу украинская сторона предложила аэропорт Львова. Однако этот вариант американские хозяева отвергли сразу и с нескрываемым презрением. Мол, «львовский аэропорт зажат в городе, рядом многоэтажные дома, и мы не сможем удлинить взлетно-посадочную полосу. А нам нужна полоса длиной 3 километра и шириной 45 метров».

Зато приграничный Херсон вполне подходит. Сам аэропорт находится за городом, есть возможность реконструировать полосы. Семь лет он был неработающим предприятием и только с июля 2013-го отсюда начались регулярные авиарейсы.

Де факто, объект перейдет в собственность Штатов. И главное, отсюда рукой подать до крымских пределов.

- Это даст большие деньги, – радуется председатель постоянной комиссии Херсонского областного совета по объектам коммунальной собственности Юрий Рожков. - Если у «Боинга» запасной аэродром, то он за него платит. Летает или не летает, но постоянно платит деньги!..

Можно не сомневаться, что летать американцы будут. Предоставление херсонских полос лично одобрил новый начальник Главного управления разведки Министерства обороны Украины Василий Бурбу. В августе ряд СМИ распространил сообщения о том, что «задержанные террористы в Крыму дали показания, что Бурба руководил террористическими событиями в Крыму и неоднократно этим хвастался». При этом украинские комментаторы сетовали, что «все его диверсионно-террористические группы в Крыму задержаны и ликвидированы. Но Бурба получил за это орден от Порошенко».

Навигатор

Хлопчики, побольше всяких летаков собирайте! На трофеи!

Отредактировано: Боярин - 19 окт 2016 12:20:16

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Украина не рискнула разрывать атомное сотрудничество с Россией

Одной из причин, по которой Киев решился на запрет российских платежных систем на Украине, собеседники «Коммерсанта» в Верховной Раде называли «международный контекст».

«В ситуации, когда страны ЕС, в том числе Германия, обсуждают возможность введения новых санкций против России из-за Сирии, Украина не должна вести себя пассивно. Как страна, в наибольшей степени пострадавшая от политики Кремля, она должна подать пример европейским партнерам и доказать, что время компромиссов прошло», – сказал изданию депутат ВР от Блока Петра Порошенко.

При этом газета обращает внимание, что есть сферы, в которых Украина продолжает сохранять тесное сотрудничество с Россией.

«Как и российский банковский бизнес, власти Украины «берегут» атомное сотрудничество, в котором вопрос о санкциях до сих пор не поднимался, – подчеркивает «Коммерсант». – В этом смысле Киев действует в стиле Вашингтона, чьи санкции против РФ не затрагивают действительно важные для США направления. Но реализовать эту стратегию Украине в целом удается гораздо хуже, все ее ограничения неизбежно отражаются на экономике и гражданах обеих стран и создают проблемы частному бизнесу, не имеющему прямого отношения к властям РФ или присоединению Крыма».

Навигатор

Одной из причин, по которой Киев решился на запрет российских платежных систем на Украине, собеседники «Коммерсанта» в Верховной Раде называли «международный контекст».

«В ситуации, когда страны ЕС, в том числе Германия, обсуждают возможность введения новых санкций против России из-за Сирии, Украина не должна вести себя пассивно. Как страна, в наибольшей степени пострадавшая от политики Кремля, она должна подать пример европейским партнерам и доказать, что время компромиссов прошло», – сказал изданию депутат ВР от Блока Петра Порошенко.

При этом газета обращает внимание, что есть сферы, в которых Украина продолжает сохранять тесное сотрудничество с Россией.

«Как и российский банковский бизнес, власти Украины «берегут» атомное сотрудничество, в котором вопрос о санкциях до сих пор не поднимался, – подчеркивает «Коммерсант». – В этом смысле Киев действует в стиле Вашингтона, чьи санкции против РФ не затрагивают действительно важные для США направления. Но реализовать эту стратегию Украине в целом удается гораздо хуже, все ее ограничения неизбежно отражаются на экономике и гражданах обеих стран и создают проблемы частному бизнесу, не имеющему прямого отношения к властям РФ или присоединению Крыма».

Навигатор

Калининград

57 лет

Карма: +631.14

Регистрация: 18.03.2011

Сообщений: 1,059

Читатели: 0

Регистрация: 18.03.2011

Сообщений: 1,059

Читатели: 0

Сирия признала Крым неотъемлемой частью России, заявил председатель парламента Сирии Хадия Аббас

РИА

РИА

Patria о muerte! Venceremos!

Чехов-Горловка

50 лет

Карма: +364.67

Регистрация: 06.05.2014

Сообщений: 163

Читатели: 0

Регистрация: 06.05.2014

Сообщений: 163

Читатели: 0

http://www.kp.ru/daily/26597.4/3612068/

http://www.kp.ru/daily/26597.4/3612068/Церемония прощания с Моторолой началась в 10 утра. Но задолго до этого к зданию «Донбасс Оперы» пришли сотни дончан с цветами. Несут цветы и к подъезду дома, где жил и погиб Арсений Павлов.

На площади перед театром - почетный караул. На импровизированном постаменте установлен портрет Моторолы. Много гвоздик, венок с надписью: «Спасибо, брат! Мы не забудем. Донбасс с тобой!». Среди цветов – детский рисунок с изображением танка.

СВЕТЛОЙ ПАМЯТИ АРСЕНА ПАВЛОВА

Вы слышите, полковник, этот вой?

Так радуется враг, скрипя зубами.

Не понимая - вы для нас живой!

И ваше имя, как победы знамя.

Вы слышите, полковник, этот плач?

Земля Донбасса боль сдержать не в силах.

Напрасно хищно скалится палач -

Поднявшим меч, пора лежать в могилах.

Вы слышите, полковник, этот стон?

Берёзы в скорбном замерли поклоне.

Но будет мир от нечисти спасён,

И будет правда восседать на троне.

Полковник, слышите, как журавли трубят?

С небес земля видна, как на ладони…

Вам по пути. Летите, наш комбат!

Наш Моторола. Наш герой. Наш воин.

Елена Мищенко

18 Октября 2016 г.

(из соцсетей)

Отредактировано: Вита - 19 окт 2016 14:36:01

Карма: +13.83

Регистрация: 30.09.2016

Сообщений: 94

Читатели: 0

Регистрация: 30.09.2016

Сообщений: 94

Читатели: 0

Цитата: KerkPyrrus от 19.10.2016 11:24:55Ну да, надеются, что "чем больше попросишь, тем больше получишь"..

Но главное в хотелках у них другое - "вывод российских войск". Под "российскими войсками" укры понимают, в том числе, 1 и 2 армейские корпуса ДНР и ЛНР. О чем регулярно вещают и в новостях и официальные лица. Определение "росийсько-терористични вийська" вообще постоянно используется. Называются фамилии якобы командиров - российских офицеров и генералов. Желающие могут ознакомиться на сайтах укроразведки (ГУР МОУ) и СНБО Турчиновсого.

Также вспомнили укры о Дебальцево и решили требовать его взад. Только молчат о занятых Широкино и Авеевской промзоне..

И заговорили об устранении действующей администрации в ЛДНР (исполнительной и законодательной власти). Типа незаконные они там все. Подразумевают. похоже. введение под крышей "вооруженной полицейской миссии ОБСЕ" своих деятелей для организации выборов.

Пустопорожние это разговоры.

Понимаю, почему Путин сказал, что никаких третьих и прочих минсков не будет. А смысл?! Договорились - выполняй! Зачем договариваться снова, если не выполняешь ранее подписанное тобой же? Это не считая, что сам Порошенко лишь ставленник и исполнитель, с которым вести переговоры первому лицу государства просто бессмысленно, заведомо пустая трата времени.

Карма: -0.90

Регистрация: 08.10.2016

Сообщений: 7

Читатели: 0

Регистрация: 08.10.2016

Сообщений: 7

Читатели: 0

Цитата: bvlad от 19.10.2016 11:48:25как вы думаете, когда украм надоест воевать?

когда ср зарплата по Украине будет 50 долларов, или 20 ?

я склоняюсь к тому , что до дна еще далеко

вот и Андрей Варджа так же думает

Не исключено, что на Украине близятся времена, когда ныне проклинаемый режим Порошенко простые жители украинских территорий будут вспоминать с ностальгией. Не стоит думать, что Украина уже достигла дна. Сейчас мы видим лишь завершение очередной фазы украинской катастрофы. Похоже, что самое страшное и ужасное для украинских граждан ещё впереди.

Не. Не будет. Нормального строителя или ремонтника даже за 10 тис грн (400 баксов) найти нереально.

Про хорошего токаря или сварщика вобще промолчу.

Все или в Польше или в России. Для профи частники сейчас сильно и массово поднимают зарплаты - просто некому работать. совсем некому. Закончится или массовым банкротством фирм или инфляцией и ростом цен в связи с необходимостью поднимать зарплаты

Москва

Карма: +186.93

Регистрация: 04.06.2010

Сообщений: 890

Читатели: 0

Регистрация: 04.06.2010

Сообщений: 890

Читатели: 0

Началось? Или там этот бардак постоянно?

https://news.rambler…-ot-kieva/

"Закарпатский областной совет проголосовал за самостоятельную внешнеэкономическую политику региона, сообщает ТАСС.

Сообщается, что решение было принято большинством голосов. Таким образом депутаты намерены взять курс на реализацию результатов референдума 1991 года о создании самоуправляемой территории. После голосования Закарпатье станет самостоятельно вести экономические отношения с иностранными государствами.

"Если правительство хочет видеть Закарпатье в составе Украины, то они должны не забывать, что наш край существует…", - прокомментировал решение председатель Закарпатского облсовета Михаил Ривис, который ранее не исключил выхода региона из состава Украины."

https://news.rambler…-ot-kieva/

"Закарпатский областной совет проголосовал за самостоятельную внешнеэкономическую политику региона, сообщает ТАСС.

Сообщается, что решение было принято большинством голосов. Таким образом депутаты намерены взять курс на реализацию результатов референдума 1991 года о создании самоуправляемой территории. После голосования Закарпатье станет самостоятельно вести экономические отношения с иностранными государствами.

"Если правительство хочет видеть Закарпатье в составе Украины, то они должны не забывать, что наш край существует…", - прокомментировал решение председатель Закарпатского облсовета Михаил Ривис, который ранее не исключил выхода региона из состава Украины."

АрктикЪ

Донецк... сегодня...

на прощание с Мотором пришли тысячи людей...

на прощание с Мотором пришли тысячи людей...

Отредактировано: АрктикЪ - 19 окт 2016 17:45:42

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Украина теряет границу

17 октября 2016 года комитет Верховной Рады по иностранным делам начал рассматривать законопроекты о выходе Украины из состава СНГ. Интересно, что украинские дипломаты достаточно спокойно комментируют эту инициативу. Якобы, выход из СНГ не несет для Киева никаких рисков — границы Украины признаны, а другие вопросы можно решать с государствами-участниками на двухстороннем уровне.

Действительно границы признаны. Одна деталь — «в рамках Содружества». В случае выхода из СНГ эти договоренности теряют свое правовое значение. И тогда территориальные вопросы действительно будут регулироваться исключительно двухсторонними соглашениями.

Только сможет ли Украина эффективно использовать этот инструмент?

Самые удовлетворительные у Киева сегодня отношения с Минском. В 2013 году вступил в силу договор об украинско-белорусской госгранице. Но делимитация линии разграничения продолжится до 2024 года и за этот период может возникнуть немало «неожиданностей».

В отличие от Белоруссии, ситуация с молдавско-украинской границей намного сложней. Причина — в «Декларации о независимости Молдовы». В этом документе фактически прописаны территориальные претензии к Украине. Ведь Кишинев провозгласил свою преемственность не от Молдавской ССР или Молдавской демократической республики 1918 года, а от Молдавского княжества 1774 года. А это значит, что Молдавия, с одной стороны, идентифицирует себя с румынской частью некогда молдавских земель, население которых и жители Валахии создали в 1859 году Румынию. С другой стороны, Кишинев объявил незаконность отторжения от Молдавского княжества Северной Буковины (Черновицкая область) и южной Бессарабии (часть Одесской области).

Правда, в 1999 году Киев и Кишинев подписали «Договор о государственной границе». Но его ратификация молдавским парламентом в 2001 году сопровождалась скандалом. «Проевропейская» оппозиция пыталась заблокировать голосование, заявив, что договор является «неравным» и «незаконным». Она же организовала массовые акции протестов по всей республике. И хотя коммунистическое большинство тогда проголосовало «за», но впоследствии соглашение по границе оказалось нарушено.

В нарушение Договора Кишинев официально отказался передавать Киеву село Паланка и близлежащие земли в рамках обмена территориями. Интересно, что в этом споре молдавское правительство сослалось на положения своей Конституции, которая «запрещает передачу территории республики другим государствам».

Продолжением этой истории стало то, что в 2013 году Конституционный суд Молдавии признал превалирование «Декларации о независимости» над любым законом страны. Положения Декларации, в которой прописаны территориальные претензии к соседям, поставлены выше Конституции или постановления о ратификации «Договора о государственной границе». Мало того, Конституционный суд начал постепенно отменять прежние решения парламента.

Если он признал «неконституционными» изменения в Конституцию 2001 года, то что стоит отменить решение о ратификации договора о госгранице с Украиной? Тем более что «проевропейские» оппоненты соглашения с Киевом сегодня пришли к власти.

На фоне территориальных проблем Украины с Молдовой ситуация с государственной границей на востоке еще сложнее. Хотя в 1997 году был подписан «Договор о дружбе, сотрудничестве и партнёрстве между Российской Федерацией и Украиной», в котором стороны приняли на себя обязательство отказаться от взаимных территориальных претензий, но это соглашение является срочным. Его действие закончится 1 октября 2018 года и, скорее всего, ожидать пролонгирования не приходится.

Кроме того, выполнение документа привязано к целому ряду условий, таких как соблюдение прав человека. В этом вопросе к нынешнему нацистскому режиму в Киеве более чем достаточно претензий.

Но еще более опасным для Украины, как и любой страны, которая решит выйти из СНГ, является прецедент, созданный одним высокопоставленным украинским чиновником. 14 августа 2008 года с подачи президента Грузии, а ныне одесского губернатора Михаила Саакашвили, грузинский парламент единогласно проголосовал за выход страны из Содружества. В результате Тбилиси автоматически лишил себя прав на признание тех границ, которые гарантировались республике в рамках объединения. Тем самым Саакашвили юридически открыл для Российской Федерации путь к признанию 26 августа 2008 года независимости Южной Осетии и Абхазии.

Сегодня Украина решила создать очередной прецедент и прокладывает в правовом отношении для Москвы дорогу к признанию Донецкой и Луганской народных республик. Причем к признанию в административных границах украинских Донецкой и Луганской областей.

Впрочем, это в точности соответствует старой украинской забаве, в отношении которой есть поговорка: «назло бабушке отморожу уши».

https://cont.ws/post/403955#

17 октября 2016 года комитет Верховной Рады по иностранным делам начал рассматривать законопроекты о выходе Украины из состава СНГ. Интересно, что украинские дипломаты достаточно спокойно комментируют эту инициативу. Якобы, выход из СНГ не несет для Киева никаких рисков — границы Украины признаны, а другие вопросы можно решать с государствами-участниками на двухстороннем уровне.

Действительно границы признаны. Одна деталь — «в рамках Содружества». В случае выхода из СНГ эти договоренности теряют свое правовое значение. И тогда территориальные вопросы действительно будут регулироваться исключительно двухсторонними соглашениями.

Только сможет ли Украина эффективно использовать этот инструмент?

Самые удовлетворительные у Киева сегодня отношения с Минском. В 2013 году вступил в силу договор об украинско-белорусской госгранице. Но делимитация линии разграничения продолжится до 2024 года и за этот период может возникнуть немало «неожиданностей».

В отличие от Белоруссии, ситуация с молдавско-украинской границей намного сложней. Причина — в «Декларации о независимости Молдовы». В этом документе фактически прописаны территориальные претензии к Украине. Ведь Кишинев провозгласил свою преемственность не от Молдавской ССР или Молдавской демократической республики 1918 года, а от Молдавского княжества 1774 года. А это значит, что Молдавия, с одной стороны, идентифицирует себя с румынской частью некогда молдавских земель, население которых и жители Валахии создали в 1859 году Румынию. С другой стороны, Кишинев объявил незаконность отторжения от Молдавского княжества Северной Буковины (Черновицкая область) и южной Бессарабии (часть Одесской области).

Правда, в 1999 году Киев и Кишинев подписали «Договор о государственной границе». Но его ратификация молдавским парламентом в 2001 году сопровождалась скандалом. «Проевропейская» оппозиция пыталась заблокировать голосование, заявив, что договор является «неравным» и «незаконным». Она же организовала массовые акции протестов по всей республике. И хотя коммунистическое большинство тогда проголосовало «за», но впоследствии соглашение по границе оказалось нарушено.

В нарушение Договора Кишинев официально отказался передавать Киеву село Паланка и близлежащие земли в рамках обмена территориями. Интересно, что в этом споре молдавское правительство сослалось на положения своей Конституции, которая «запрещает передачу территории республики другим государствам».

Продолжением этой истории стало то, что в 2013 году Конституционный суд Молдавии признал превалирование «Декларации о независимости» над любым законом страны. Положения Декларации, в которой прописаны территориальные претензии к соседям, поставлены выше Конституции или постановления о ратификации «Договора о государственной границе». Мало того, Конституционный суд начал постепенно отменять прежние решения парламента.

Если он признал «неконституционными» изменения в Конституцию 2001 года, то что стоит отменить решение о ратификации договора о госгранице с Украиной? Тем более что «проевропейские» оппоненты соглашения с Киевом сегодня пришли к власти.

На фоне территориальных проблем Украины с Молдовой ситуация с государственной границей на востоке еще сложнее. Хотя в 1997 году был подписан «Договор о дружбе, сотрудничестве и партнёрстве между Российской Федерацией и Украиной», в котором стороны приняли на себя обязательство отказаться от взаимных территориальных претензий, но это соглашение является срочным. Его действие закончится 1 октября 2018 года и, скорее всего, ожидать пролонгирования не приходится.

Кроме того, выполнение документа привязано к целому ряду условий, таких как соблюдение прав человека. В этом вопросе к нынешнему нацистскому режиму в Киеве более чем достаточно претензий.

Но еще более опасным для Украины, как и любой страны, которая решит выйти из СНГ, является прецедент, созданный одним высокопоставленным украинским чиновником. 14 августа 2008 года с подачи президента Грузии, а ныне одесского губернатора Михаила Саакашвили, грузинский парламент единогласно проголосовал за выход страны из Содружества. В результате Тбилиси автоматически лишил себя прав на признание тех границ, которые гарантировались республике в рамках объединения. Тем самым Саакашвили юридически открыл для Российской Федерации путь к признанию 26 августа 2008 года независимости Южной Осетии и Абхазии.

Сегодня Украина решила создать очередной прецедент и прокладывает в правовом отношении для Москвы дорогу к признанию Донецкой и Луганской народных республик. Причем к признанию в административных границах украинских Донецкой и Луганской областей.

Впрочем, это в точности соответствует старой украинской забаве, в отношении которой есть поговорка: «назло бабушке отморожу уши».

https://cont.ws/post/403955#

Отредактировано: Боярин - 19 окт 2016 15:32:54

Салехард

Карма: +12,650.44

Регистрация: 01.08.2012

Сообщений: 10,078

Читатели: 38

Модератор раздела

Регистрация: 01.08.2012

Сообщений: 10,078

Читатели: 38

Модератор раздела

"Восстановленное" после пожара судно ВМСУ «Донбасс» вышло в море

Аварийно-спасательное судно Военно-морских сил Украины «Донбасс», на котором 4 сентября случился большоцй пожар, сегодня (дело было вчера) утром вышло в поход. Как передает корреспондент «Думской», на надстройках все еще видны следы огня. Кроме того, ремонт пострадавшего от пожара мостика затянулся, и управление судном осуществляется из аварийного поста.

Хренею, даже не все иллюминаторы застеклили, а к каюте командира снаружи прилепили бытовой кондиционер Насчет содержания надстроек уже и не говорю...

В 8 утра были отданы концы, и два буксира оттащили «Донбасс» от места швартовки. Минут через 10 судно начало набирать ход и самостоятельно вышло в открытое море.

Напомним, 4 сентября, примерно в 4:15, на судне начался сильнейший пожар, который был потушен к полудню с помощью пожарных одесского порта и ГСЧС. Площадь возгорания составила более 200 кв метров. Расследовавшая причины чрезвычайного происшествия комиссия пришла к выводу, что огонь вспыхнул из-за халатности командира и офицеров «Донбасса», оставивших включенной электросауну. Сейчас они привлекаются к уголовной и дисциплинарной ответственности.

Я так понимаю, что брезент со шлюпок давно стырили... Выходить в море с незачехленными шлюками - это даже не разгильдяйство и отсутствие морской культуры, а полный звездец!

Такое впечатление, что топиться пошел...

http://dumskaya.net/news/sudno-donbass-vosstanovleno-posle-pozhara-i-sego-063918/

Аварийно-спасательное судно Военно-морских сил Украины «Донбасс», на котором 4 сентября случился большоцй пожар, сегодня (дело было вчера) утром вышло в поход. Как передает корреспондент «Думской», на надстройках все еще видны следы огня. Кроме того, ремонт пострадавшего от пожара мостика затянулся, и управление судном осуществляется из аварийного поста.

Хренею, даже не все иллюминаторы застеклили, а к каюте командира снаружи прилепили бытовой кондиционер

Насчет содержания надстроек уже и не говорю...В 8 утра были отданы концы, и два буксира оттащили «Донбасс» от места швартовки. Минут через 10 судно начало набирать ход и самостоятельно вышло в открытое море.

Напомним, 4 сентября, примерно в 4:15, на судне начался сильнейший пожар, который был потушен к полудню с помощью пожарных одесского порта и ГСЧС. Площадь возгорания составила более 200 кв метров. Расследовавшая причины чрезвычайного происшествия комиссия пришла к выводу, что огонь вспыхнул из-за халатности командира и офицеров «Донбасса», оставивших включенной электросауну. Сейчас они привлекаются к уголовной и дисциплинарной ответственности.

Я так понимаю, что брезент со шлюпок давно стырили... Выходить в море с незачехленными шлюками - это даже не разгильдяйство и отсутствие морской культуры, а полный звездец!

Такое впечатление, что топиться пошел...

http://dumskaya.net/news/sudno-donbass-vosstanovleno-posle-pozhara-i-sego-063918/

Отредактировано: Ayup-han9 - 19 окт 2016 15:50:34

Темной июльской ночью мы снялись на Салехард от набережной Лейтенанта Шмидта... (В.Конецкий).

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

«Нафтогаз» выставил России счет «за Крым»

Украинский «Нафтогаз», а также его дочерние компании, инициировали в отношении России арбитражное производство в связи с утратой активов в Крыму. Как заявила пресс-служба компании, утраченные активы были предварительно оценены в 2,6 млрд долларов.

В данную сумму входит имущество компаний «Нафтогаз», «Черномортрансгаз», «Укртрансгаз», «Укргаздобування», «Укртранснафта», «Газ Украины» и «Ликво». «Нафтогаз» инициировал производство в соответствии с Соглашением между Кабинетом министров Украины и Правительством Российской Федерации о поощрении и взаимной защите инвестиций, более известной как российско-украинское двустороннее инвестиционное соглашение», — сообщили в пресс-службе национальной акционерной компании.

Согласно заявлению «Нафтогаза», на территории Крыма у компании было несколько ценных энергетических активов, которые были утрачены после присоединения Крыма к РФ. Ранее в феврале 2016 года «Нафтогаз» инициировал переговоры по инвестиционному спору, однако в течение шести месяцев они не принесли результатов.

Для защиты своих интересов юристы «Нафтогаза» привлекли американскую юридическую компанию Covnigton & Burling из Нью-Йорка.

Фан

Украинский «Нафтогаз», а также его дочерние компании, инициировали в отношении России арбитражное производство в связи с утратой активов в Крыму. Как заявила пресс-служба компании, утраченные активы были предварительно оценены в 2,6 млрд долларов.

В данную сумму входит имущество компаний «Нафтогаз», «Черномортрансгаз», «Укртрансгаз», «Укргаздобування», «Укртранснафта», «Газ Украины» и «Ликво». «Нафтогаз» инициировал производство в соответствии с Соглашением между Кабинетом министров Украины и Правительством Российской Федерации о поощрении и взаимной защите инвестиций, более известной как российско-украинское двустороннее инвестиционное соглашение», — сообщили в пресс-службе национальной акционерной компании.

Согласно заявлению «Нафтогаза», на территории Крыма у компании было несколько ценных энергетических активов, которые были утрачены после присоединения Крыма к РФ. Ранее в феврале 2016 года «Нафтогаз» инициировал переговоры по инвестиционному спору, однако в течение шести месяцев они не принесли результатов.

Для защиты своих интересов юристы «Нафтогаза» привлекли американскую юридическую компанию Covnigton & Burling из Нью-Йорка.

Фан

Alximik

НБУ подготовил разъяснения и разослал телеграммы каждому банку-участнику относительно прекращения приема переводов через российские платежные системы и завершения всех расчетов

ссылка

Скрытый текст

Отредактировано: Alximik - 01 янв 1970

Alximik

Указ президента о запрете работы в Украине российских платежных систем, не означает автоматическую остановку всех их перечислений в нашей стране с 18 октября. Многие банки собираются ждать постановления Нацбанка, которым будет дублироватьсясанкционный список и табу на работу с платежниками из РФ. По оценке руководителя розничного бизнеса АгроКомБанка Игоря Львова, документа НБУ нужно будет ждать от 10 дней до одного месяца.

ссылка

Скрытый текст

Отредактировано: Alximik - 01 янв 1970

Alximik

Кабмин ввел возможность оплаты услуг ЖКХ не получающими субсидию гражданами в рассрочку

Дискуссия 135 0

Кабинет министров Украины ввел возможность оплаты в рассрочку жилищно-коммунальных услуг гражданами, которые не получают жилищные субсидии.Дискуссия 135 0

Скрытый текст

Ждем кредиты на еду..

Отредактировано: Alximik - 01 янв 1970

Alximik

Тарифы на свет не угонятся за стоимостью угля, в итоге промышленность продолжает субсидировать население

ссылка

Скрытый текст

Отредактировано: Alximik - 01 янв 1970

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

К вопросу о трижды пленных

Очень часто стали попадаться сообщения что хохлы после пленения опять идут в укроармию. Я сначала не верил, потому как в 2014 г. если попадался в плен укр который уже был в плену он непременно ликвидировался. Очень часто тихо и без свидетелей.

Поэтому когда встретился со своим бывшим сослуживцем задал ему вопрос на эту тему.

На что он мне ответил:

- Да есть такая сейчас тенденция. Тогда нам нужно было отбить у укров желание зверствовать и показать им что их не только могут убить но и то что с ними могут поработать заплечных дел мастера. На тот момент это сработало. И укры свою кровожадность поумерили.

Сейчас же другая ситуация. Нам нужно чтоб в их армии было как можно больше потенциальных пленных и потенциальных дезертиров.

Во первых на них все равно тратятся деньги из бюджета, причем на одного солдата воруется раза в три-четыре больше чем тратится. Поэтому нам выгодно когда они тратят деньги на такого вот хэроя, а не на обучение и мотивирование более боеспособных бойцов.

Во вторых вот представь что у тебя в подразделении завелся вот такой вот боец бывший в плену. Причем когда его спрашивают "как там" он начинает рассказывать что "в принципе ничего страшного, не бьют, кормят, если надо лечат, даже на принуд работы не гоняют как в 14-м". Как ты думаешь многие во время замеса захотят ложить голову или предпочтут сдаться.

После плена в армию идут только по двум причинам. Либо с целью отомстить за унижения, побои и издевательства. Такой боец есть сейчас и у нас. Ему укропы в плену переломали все пальцы "чтоб стрелять больше не мог". Но он восстановился и стрелять может не хуже прежнего. Так он сказал что второй раз в плен он не попадет, лучше подорвет себя гранатой которая всегда висит у него и на ней написано "НЗ".

А вторая причина, почему возвращаются в армию после плена, потому что там безопасно. И вот когда начнется замес все эти бывшие пленные в первых рядах побегут сдаваться, а за ними и все остальные (для себя я отметил его слово "когда", а не "если")

Так что для нас это выгодно и целесообразно.

[movie=400,300]http://youtu.be/ByS2tg5j7kQ[/movie]

З. Ы. Его спич я немного переработал. Убрал слова нецензурного формата, коих у моего сослуживца через одно, и привел в более читабельный вид)))

https://cont.ws/post/404436

Очень часто стали попадаться сообщения что хохлы после пленения опять идут в укроармию. Я сначала не верил, потому как в 2014 г. если попадался в плен укр который уже был в плену он непременно ликвидировался. Очень часто тихо и без свидетелей.

Поэтому когда встретился со своим бывшим сослуживцем задал ему вопрос на эту тему.

На что он мне ответил:

- Да есть такая сейчас тенденция. Тогда нам нужно было отбить у укров желание зверствовать и показать им что их не только могут убить но и то что с ними могут поработать заплечных дел мастера. На тот момент это сработало. И укры свою кровожадность поумерили.

Сейчас же другая ситуация. Нам нужно чтоб в их армии было как можно больше потенциальных пленных и потенциальных дезертиров.

Во первых на них все равно тратятся деньги из бюджета, причем на одного солдата воруется раза в три-четыре больше чем тратится. Поэтому нам выгодно когда они тратят деньги на такого вот хэроя, а не на обучение и мотивирование более боеспособных бойцов.

Во вторых вот представь что у тебя в подразделении завелся вот такой вот боец бывший в плену. Причем когда его спрашивают "как там" он начинает рассказывать что "в принципе ничего страшного, не бьют, кормят, если надо лечат, даже на принуд работы не гоняют как в 14-м". Как ты думаешь многие во время замеса захотят ложить голову или предпочтут сдаться.

После плена в армию идут только по двум причинам. Либо с целью отомстить за унижения, побои и издевательства. Такой боец есть сейчас и у нас. Ему укропы в плену переломали все пальцы "чтоб стрелять больше не мог". Но он восстановился и стрелять может не хуже прежнего. Так он сказал что второй раз в плен он не попадет, лучше подорвет себя гранатой которая всегда висит у него и на ней написано "НЗ".

А вторая причина, почему возвращаются в армию после плена, потому что там безопасно. И вот когда начнется замес все эти бывшие пленные в первых рядах побегут сдаваться, а за ними и все остальные (для себя я отметил его слово "когда", а не "если")

Так что для нас это выгодно и целесообразно.

[movie=400,300]http://youtu.be/ByS2tg5j7kQ[/movie]

З. Ы. Его спич я немного переработал. Убрал слова нецензурного формата, коих у моего сослуживца через одно, и привел в более читабельный вид)))

https://cont.ws/post/404436

Карма: +47,727.88

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Регистрация: 03.08.2009

Сообщений: 28,740

Читатели: 3

Опять еврозрада

Лохи на Украине уже поверили в то, что до конца года получат легендарный безвиз. Но тут вдруг оказалось, что вопрос об утверждении безвизового режима Украина-ЕС не был внесен в повестку дняпредстоящей сессии Европарламента, которая пройдет 24-27 октября в Страсбурге.

Также в документе отсутствует пункт об утверждении визовой либерализации для Грузии и рассмотрение вопроса так называемого механизма приостановления безвизового режима.

Как известно, задержка с утверждением этого механизма является главным препятствием для отмены виз для Украины и Грузии.

Ранее, глава МИД Украины Павел Климкин в надцатый раз, что Украина получит безвизовый режим с Евросоюзом в октябре-ноябре этого года.

Одним словом, лохов разводят, а они и рады.

http://andreyvadjra.…15677.html

Лохи на Украине уже поверили в то, что до конца года получат легендарный безвиз. Но тут вдруг оказалось, что вопрос об утверждении безвизового режима Украина-ЕС не был внесен в повестку дняпредстоящей сессии Европарламента, которая пройдет 24-27 октября в Страсбурге.

Также в документе отсутствует пункт об утверждении визовой либерализации для Грузии и рассмотрение вопроса так называемого механизма приостановления безвизового режима.

Как известно, задержка с утверждением этого механизма является главным препятствием для отмены виз для Украины и Грузии.

Ранее, глава МИД Украины Павел Климкин в надцатый раз, что Украина получит безвизовый режим с Евросоюзом в октябре-ноябре этого года.

Одним словом, лохов разводят, а они и рады.

http://andreyvadjra.…15677.html

Ростов-на-Дону

Карма: +16.56

Регистрация: 07.07.2016

Сообщений: 30

Читатели: 0

Регистрация: 07.07.2016

Сообщений: 30

Читатели: 0

Цитата: Боярин от 19.10.2016 15:47:04Опять еврозрада

Это же баян. Кстати, говорить более-менее определенные даты получения безвиза немного неправильно. Надо говорить ближайшие несколько недель. Вроде и рядом где-то, но в тоже время и тянуть можно до бесконечности.

Отредактировано: Ростов Дон - 19 окт 2016 18:01:36

Товарищ, верь - пройдет она, так называемая гласность. И вот тогда госбезопасность припомнит ваши имена!

Alximik

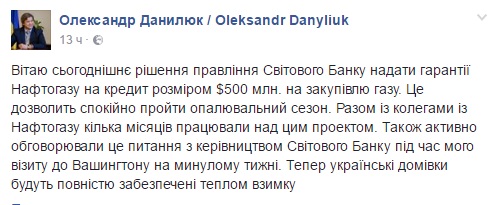

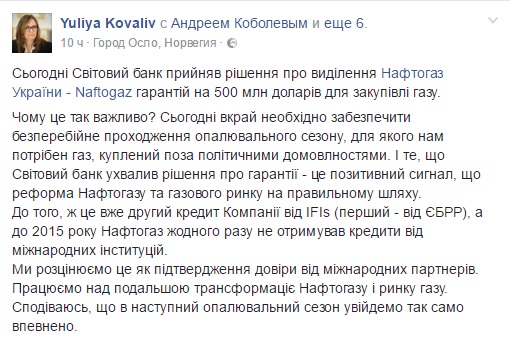

Кредит в $500 млн пройдет мимо "Нафтогаза": стали известны условия предоставления средств

Новость 275 0

Кредит в $500 млн для НАК "Нафтогаз Украины" выделят Citibank и Deutsche Bank. Подписание кредитного соглашения планируется на вторую половину ноября. Средства можно будет использовать частями, однако на счета НАК деньги перечисляться не будут — их будут получать продавцы газа, среди которых может быть и "Газпром". "Апостроф. Экономика" узнал условия кредитования.Новость 275 0

Скрытый текст

Отредактировано: Alximik - 01 янв 1970