Ядерная и углеводородная энергетики

4,046,351

11,958

|

|

volga7 ( Слушатель ) |

| 07 янв 2016 01:41:08 |

Как дорого стоит АЭС!

новая дискуссия Дискуссия 889

В понедельник Росатом начинает строительство первой в Египте АЭС в городе Эд-Дабаа возле побережья Средиземного моря.

Для начала создания атомной станции Египет получил от России кредит на сумму в 25 миллиардов долларов, что составляет около 85% от общей стоимости проекта, сообщает ИА ФАН.

Проект планируется реализовать за 12 лет. Выплаты Египтом по кредиту начнутся в октябре 2029 года. Экспортный кредит предоставляется для финансирования работ по возведению, обслуживанию, поставок оборудования по строительству и запуску 4 энергоблоков.

http://www.seogan.ru/4-yanvarya-rosatom-nachinaet-stroit-v-egipte-pervuyu-v-strane-aes.html

Как же дорого стоит атомная электростанция из 4 энергоблоков. Для сравнения: в 2013 году "Рособоронэкспорт" поставил заказчикам вооружений и военной техники на $13,2 млрд. Получается, что военный экспорт оружия России за 2 года равно стоимости АЭС в Египте.

Как я понял, условия для египтян - шикарные. Русские за свои деньги строят АЭС, а расплачиваться им придется через 12 лет за счет выручки, полученной за электроэнергию. Остается, правда вопрос, что делать, если начнутся проблемы с погашением кредита.

Для начала создания атомной станции Египет получил от России кредит на сумму в 25 миллиардов долларов, что составляет около 85% от общей стоимости проекта, сообщает ИА ФАН.

Проект планируется реализовать за 12 лет. Выплаты Египтом по кредиту начнутся в октябре 2029 года. Экспортный кредит предоставляется для финансирования работ по возведению, обслуживанию, поставок оборудования по строительству и запуску 4 энергоблоков.

http://www.seogan.ru/4-yanvarya-rosatom-nachinaet-stroit-v-egipte-pervuyu-v-strane-aes.html

Как же дорого стоит атомная электростанция из 4 энергоблоков. Для сравнения: в 2013 году "Рособоронэкспорт" поставил заказчикам вооружений и военной техники на $13,2 млрд. Получается, что военный экспорт оружия России за 2 года равно стоимости АЭС в Египте.

Как я понял, условия для египтян - шикарные. Русские за свои деньги строят АЭС, а расплачиваться им придется через 12 лет за счет выручки, полученной за электроэнергию. Остается, правда вопрос, что делать, если начнутся проблемы с погашением кредита.

Отредактировано: volga7 - 07 янв 2016 01:42:05

ОТВЕТЫ (60)

|

|

Danila ( Слушатель ) |

| 07 янв 2016 03:55:41 |

Цитата: volga7 от 06.01.2016 22:41:08

Если наиболее дорогостоящие комплектующие будут производиться в России то деньги дали своим-же.

|

|

Дозик ( Слушатель ) |

| 07 янв 2016 14:57:12 |

Цитата: volga7 от 06.01.2016 22:41:08

Частично уже ответили, но хотелось бы добавить, что строить 12 лет будут все 4 блока. первые намного раньше - 4-5 лет. Плюс это работа для российских металургов, машиностроителей, проектировщиков и т.т.д, а производителей топлива - так на все ближайшие 60 лет... Т.е. это кредитование собственной промышленности, вместо вкладывания денег в трежерис.

|

|

volga7 ( Слушатель ) |

| 07 янв 2016 15:34:53 |

Цитата: Дозик от 07.01.2016 11:57:12

Ваше неприятие вложений в трежерис разделяю полностью.

Скажите, а вот чем строительство АЭС в Египте лучше, чем в России?

Например, те же деньги можно направить на строительство блока БН-1200 на Белоярской АЭС, постройку серии ПАТЭС в продолжении "Ломоносова", строительства энергоблоков станции замещения Кольской АЭС-2.

Эффект тот же - работа для российских металлургов, машиностроителей и тп.

Но построенные станции остались бы в России.

А так мы всё это на сумму 25 млрд долларов отдаём Египту под смешные 3 % в год и риском невозврата кредита и последующего списания долгов, как это часто бывало в истории нашей помощи развивающимся странам.

|

NetGhost ( Слушатель ) |

| 07 янв 2016 17:26:03 |

Цитата: volga7 от 07.01.2016 12:34:53

И стояли бы, выведенные из эксплуатации?

Дорожная карта Росатома по строительству новых станций в России ежегодно корректируется, сроки переносятся вправо-влево в зависимости от экономической ситуации и прогнозному потреблению электроэнергии в том или ином регионе.

Станции замещения те же - корректируются в зависимости от продления сроков эксплуатации действующих блоков, одобренных РосТехНадзором.

|

|

volga7 ( Слушатель ) |

| 07 янв 2016 22:17:38 |

Цитата: NetGhost от 07.01.2016 14:26:03

Уточните, пожалуйста, какие бы из моих предложенных альтернативных проектов стояли бы "выведенные из эксплуатации"?

1. Блок БН-1200

Проектирование и строительство данного энергоблока жизненно важно, ибо действующие реакторы БН-600 и БН-800 являются опытно-промышленными. Запущенный в минувшем декабре БН-800 – это вообще проект 30-летней данности (проект разработан в 1983 г). Энергоблок БН-1200 – первый реактор на быстрых нейтронах промышленного масштаба, в настоящее время его характеристики (капвложения в строительство блока, цена электроэнергии) уступают ВВЭР-1200 не более, чем на 15 %.

2. Постройка серии ПАТЭС

Сроки сдачи ПАТЭС и начала его работы всё время сдвигаются «вправо»: теперь вместо 2016 г. саму ПАТЭС сдадут в 2017, а в Певеке она начнёт работать в 2019 году вместо объявленного ранее 2017 года. При этом нет ни закладки второго судна данной серии, ни финансирования иных проектов на базе ПАТЭС: с установками опреснения воды или более экономного, чем «Ломоносов» варианта судна – без кают и размещения экипажа на самом судне. А уж об интересе и перспективах в ПАТЭС кто только ни говорил: Рогозин, Кириенко, специалисты из Китая, Индонезии..

3. Постройка Кольской АЭС-2

Первые два энергоблока этой АЭС введены в строй в декабре 1973 и феврале 1975. Для сравнения: первые два блока ЛАЭС введены в строй на год позже, чем на Кольской. Однако для ЛАЭС вовсю строится станция дублер ЛАЭС-2 для того, чтобы блоки ЛАЭС вывести из эксплуатации. Ожидалось, что для Кольской АЭС-2 спроектируют современные блоки средней мощности на 600 МВт, сейчас в России нет готовых современных проектов блоков АЭС малой и средней мощности.

|

|

Дозик ( Слушатель ) |

| 07 янв 2016 22:36:11 |

Цитата: volga7 от 07.01.2016 19:17:38

По 1 и 2 - мы БН-800 только-только пустили. С некоторыми проблемами. И это еще не замыкание топливного цикла. Все еще впереди. Насчет ПАТЭС - серия, она конечно серия. Но сначала нужно пустить головную и разобраться, сколько их нужно будет. У нас столько баз АПЛ нет.

насчет КолАЭС - они и сейчас не на полную мощность работают: некуда электроэнергию девать - куда еще строить, если можно эти продлить?

|

|

volga7 ( Слушатель ) |

| 08 янв 2016 00:01:44 |

Цитата: Дозик от 07.01.2016 19:36:11

Про избыток энергомощности в Мурманской области и Карелии - аргумент хороший, принимается, в курсе.

Замечу, что по энергоблоку БН-800 Белоярской АЭС точно такие же нарекания были - мол, генерация в Свердловской области и так избыточна

По Кольской АЭС - там главное не дополнительная генерация, а замена выбывающих по сроку мощностей.

Вот здесь директор Кольской АЭС сообщает, что срок службы первого реактора продлили:

http://www.atomic-energy.ru/news/2015/06/26/57978

Но ведь станции уже 42 года, постоянно срок продлевать не будут.

К слову сказать, сейчас развёрнуты работы по сооружению Курской АЭС-2 (а ведь реакторы Курской АЭС гораздо моложе, чем на Кольской, первый из них введён в эксплуатацию в 1977-м).

|

ДядяВася ( Слушатель ) |

| 08 янв 2016 14:59:49 |

Цитата: volga7 от 07.01.2016 19:17:38

По БН-800. От проекта 30-летней давности мало что осталось. Совершенно новые требования по безопасности, материалы, оборудование и т.д.

Для начала блок нужно перевести полностью на МОКС-топливо, испытать новые материалы для оболочек твэлов, плотное топливо. Сейчас, в первую очередь, будут сжигать оружейный плутоний (как там будет с договором с США х.з.). Потом оптимизировать зону на более высокий КВ. Отрабатывать переработку ОЯТ и рефабрикацию из него свежего топлива т.е. замыкать топливный цикл. Всё это не один год и даже не десять. А вот потом, основываясь на опыте эксплуатации БН-800, проектировать и строить БН-1200. А ведь ещё есть проект БРЕСТ и там тоже дело не стоит на месте.

Торопиться здесь не куда. Пока урана достаточно и стоит он как грязь, энергия с БН будет дороже. В то же время, лет через 30 - 50 (а может гораздо раньше, т.к. китайцы с их размахом, могут весь уран подъесть лет за 20) вопрос использования плутония из ОЯТ будет стоять очень остро. Но все эти технологии нужно отрабатывать уже сегодня.

ИМХО.

|

|

Rime ( Слушатель ) |

| 08 янв 2016 15:39:40 |

Цитата: ДядяВася от 08.01.2016 11:59:49

Интересный вопрос. Можем уже сейчас оценить на сколько будет дороже производство электроэнергии на БН? Считается, что электричество с АЭС имеет самую низкую себестоимость после ГЭС. Насколько будут конкуренты АЭС с замкнутым топливным циклом? Другие технологии производства электроэнергии не стоят на месте, и альтернативная энергетика наступает неслабо..

|

|

mse ( Слушатель ) |

| 08 янв 2016 16:45:53 |

Цитата: Rime от 08.01.2016 12:39:40

Тут давали разблюдовку себестоимости ЭЭ от АЭС. Стоимость урана допустимо поднимать кратно, бо основная составляющая, это амортизация собсно АЭС.

|

|

ДядяВася ( Слушатель ) |

| 08 янв 2016 16:54:24 |

Цитата: Rime от 08.01.2016 12:39:40

Сейчас оценить насколько будут конкурентны АЭС с замкнутым топливным циклом лет через 50 невозможно, поскольку сразу возникают вопросы, а сколько будет стоить нефть, газ, уголь, уран и т.д. в то время. А ещё через 50 лет? Расчёты конечно расчитывают, но поскольку в исходных данных сплошные вопросы, то и ответы носят сфероконический характер.

Для альтернативной энергетики нужна базовая генерация, от которой пока никуда не уйти. Во сколько выльется альтернатива по всему жизненному циклу тоже не очень понятно, т.к. опыт эксплуатации "большой" генерации пока небольшой.

|

|

ivan.gr ( Слушатель ) |

| 08 янв 2016 22:47:24 |

Цитата: ДядяВася от 08.01.2016 13:54:24

Интересно, а насколько вопросы транспорта электроэнегии повлияют на перспективы.

Конечно ждать "сгущенную воду" от Снегова несколько фантастично, но высокотемпературые сверхпроводники способны серьезно что-то изменить (с учетом +50 лет)? Или всё-таки присутствуют какие-то более глобальные проблемы, незаметные на первый взгляд, даже для таких "безпотерьных" способов передачи энергии.

|

|

dotsent ( Слушатель ) |

| 09 янв 2016 02:04:02 |

Цитата: Rime от 08.01.2016 12:39:40

Пока альтернативная энергетика неконкурентна. Она живет исключительно за счет субсидий и конца этому не видно.

Цитата: ЦитатаНынешняя энергетическая политика Евросоюза угрожает стабильному обеспечению электроэнергией, предупредили девять крупнейших энергетических компаний региона. Субсидии производителям энергии из альтернативных источников необходимо сокращать, настаивают они.

Сегодня Жерар Местралле, гендиректор французской GDF Suez, и Паоло Скарони, возглавляющий итальянскую Eni, от имени своих компаний, а также Enel, E.On, RWE, GasTerra, Iberdrola, Gas Natural и Vattenfall, представили в Европарламенте предложения по реформе системы энергетики. Энергетическая безопасность региона не гарантирована, выбросы углекислого газа увеличиваются, инвестиции сокращаются, а цены на топливо растут, и одна из причин всего этого - энергетическая политика ЕС, заявили они.

Одна из самых больших проблем - слишком щедрые субсидии производителям электроэнергии из возобновляемых источников, заявил Местралле. Именно из-за них выросли издержки для потребителей, они должны быть сокращены. «Нам не нужно так торопиться со строительством новых ветряных и солнечных электростанций в Европе», - сказал он.

http://www.vedomosti…t-sokratit

А вот что пишут про электроэнергию в Великобритании.

http://mk-london.co.…12/15/6116

Я к сожаленью не смог технически скопировать текст из статьи, но по сути развитием альтернативной энергетики британцы загнали себя в тупик постоянно повышая цену электроэнергии для конечных потребителей. И это показывает не только газетная статья, но и серьезная аналитика. Как следствие, высокие цены на электроэнергию загоняют в тупик и промышленность. Поэтому я очень осторожно отношусь к альтернативной энергетике.

|

сапёрный танк ( Слушатель ) |

| 09 янв 2016 02:24:23 |

Цитата: dotsent от 08.01.2016 23:04:02

Капица старший математически доказал несостоятельность альтернативной энергетики. Плотность энергии (что солнечной, что ветряной) не позволяет надеяться на успех.

|

|

prescriber ( Слушатель ) |

| 09 янв 2016 19:09:11 |

Она не заменит полностью углеводородную энергетику но заместит существенную ее часть.

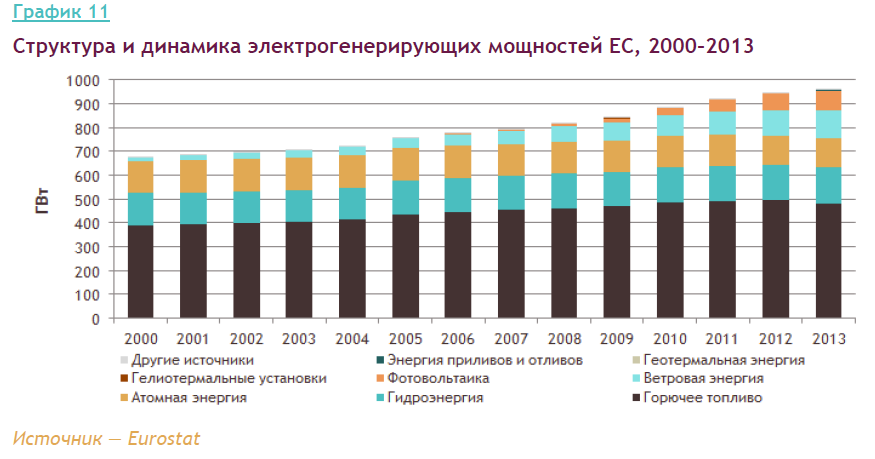

Цитата: ЦитатаУстановленные электрогенерирующие мощности ЕС в 2013 году достигли уровня 960 ГВт; половина из них ориентирована на сжигание ископаемого топлива (График 11). В 2000 году доля генерирующих мощностей, использующих горючее топливо, находилась на уровне 57%. Но за этот же период совокупный вклад ветровой энергии и фотовольтаики возрос с незначительного 1% до 19%.

Дания 40% своей электроэнергии вырабатывает из возобновляемых источников. Шотландия - 50%

По оценке Европейской ассоциации ветровой энергетики, в 2000–2013 годах чистый прирост ветровых установок насчитывал 105 ГВт, фотовольтаических элементов — 80 ГВт, мощностей газовых электростанций — 103 ГВт, а чистое выбытие мощностей АЭС и угольных электростанций составило соответственно 13 ГВт и 19 ГВт.

В 2012–2013 годах газовые электростанции были в основном задействованы в периоды пикового спроса — средний коэффициент использования мощностей на них варьировался в пределах 30–35% при прогнозируемых (при принятии инвестиционных решений) 45–57%. Мощности угольных электростанций использовались на 55–60%

В результате газовые электростанции Европы в последние несколько лет оказались неспособны полностью покрывать постоянные издержки, что вызвало консервацию мощностей и закрытие ряда электростанций. По оценкам Cedigaz, в 2013 году около 25 ГВт простаивали, были законсервированы или закрыты, еще 25 ГВт находятся в зоне риска, и до 30% газовых мощностей может выбыть к 2015–2016 годам.

|

|

basilevs ( Слушатель ) |

| 09 янв 2016 20:00:57 |

Только не забудьте добавить, что и Шотландия и Дания - с гулькин нос и подключены к единой энергетической системе ЕС, так что легко подпитывается в безветренную погоду от английских ТЭС и французских АЭС. И да - на вашем же графике видно, что альтернативка составляет лишь небольшую долю общей европейской генерации.

|

|

150Rus ( Слушатель ) |

| 12 янв 2016 20:08:37 |

Это байка. Вот тут есть подробнее: http://mirvn.livejournal.com/44379.html

Плотность солнечной и ветряной энергии вполне себе высока. Например, для США и Китая нужен квадрат панелек размером 180х180 км [ https://mitei.mit.edu/futureofsolar ]. Для России или Германии - в 4 раза меньше. Соответственно, одна какая-нить Аравийская пустыня спокойно при желании закроет панельками все потребности человечества.

C ветром дела в 8 раз хуже, но всё равно сойдёт [ http://www.vaclavsmil.com/wp-content/uploads/docs/smil-article-power-density-primer.pdf ]

Другое дело, что у альтернативки есть другие проблемы. Но это уже другой вопрос.

|

Dobryаk ( Практикант ) |

| 12 янв 2016 21:26:34 |

Цитата: 150Rus от 12.01.2016 17:08:37

Проект Desrtec предполагал накрыть собой Сахару и залить электричеством Европу, да вот только сам пелоткой известной накрылся. Мой приятель Gerhatdt Knies , профессор ядерной физики и высоких энергий Гамбурского университета, подвизался там гуру. От него слышал две интересные истории:

1. Как-то в начале января 2001, ужиная в скромном месте на конференции в Вильфранш-сюр-Мер, где проживали тоже в скромной гостинице, но все одно дорогущей, он промолвил: "Ты и не представляешь, как легко получить многомиллионный грант на наш проект. Да наши конференции всегда проводятся только в пятизвездочных бизнес-центрах, и нас всегда приветствуют президенты и премьер-министры, не ниже рангом. Вот намедни сидел я на банкете рядом с Вацлавом Гавелом, так он немедленно нажрался и лег мордой в свой салат."

2. "В Сахаре бывают пыльные бури. Публичное обсуждение ветровой эрозии зеркал в нашем проекте категорически запрещено."

Кажись, я немало постил об этом покойнике --- не о Герхардте, дай ему господь еще долгих лет! я о Desertec-e --- на Альтернативной ветке.

Как говорят на ГА, курим http://newint.org/fe…rtec-long/

|

|

150Rus ( Слушатель ) |

| 12 янв 2016 22:47:48 |

Цитата: Dobryаk от 12.01.2016 18:26:34

Проект Desertec это абсурдный проект со всех сторон.

1. Не решал вопроса энергетической безопасности Европы - он же в Африке.

2. Давным давно, во время его создания, солнечные панели стоили огромных денег и проект делали на CSP (концентрация зеркалами). А CSP это анахронизм и в мире закономерно не прижилась - только 2% солнечной электроэнергии сейчас генерируется из CSP (и те в одной стране) и перспективы ещё хуже чем раньше.

3. Имеет концептуально устаревшую организацию по современным меркам (централизованную, стоимостью 500 млрд.долл.) - один большой проект вместо кучи распределённых солнечных батарей по всей Европе, что реализовать намного проще (субсидии замутил и бизнес сам попёр в отрасль).

4. Поэтому ничего удивительного в его провале нет. Ну и в любом случае, делать вывод об отрасли по одному проекту попахивает индукцией (от частного к общему), что не есть методологически гуд... Я же не делаю выводов об атомной отрасли по одной Фукусиме, Олкилуото, Silex'у и т.п.))).

|

|

Dobryаk ( Практикант ) |

| 12 янв 2016 22:56:16 |

Цитата: 150Rus от 12.01.2016 19:47:48

Я о нем помянул только потому, что этот приятель там подвизался, и также потому, что пилотная установка построена под Ахеном и фото своей работы я постил на ГА. Я мимо нее проезжаю на велике туда-обратно каждый день, когда у немцев в командировке. И в действии она не более десятка дней в году... причина была расписана в путеводителе Бедекера по Германии выпуска еще конца 19-го века: первой в нем была статья об Ахене и первая фраза в статье была: "Ахен --- мочевой пузырь Германии". Я был поражен этой лексикой, так как тогда туризм был уделом исключительно состоятельных людей. Этот Desertec в Германии был долго на слуху.

|

Мишел ( Слушатель ) |

| 12 янв 2016 23:50:38 |

Цитата: 150Rus от 12.01.2016 17:08:37

Конечно никому Аравийскую пустыню нафиг не жалко закрыть панельками, только Капица говорил правильно, и это не байка - плотность такова, что такие умопостроительные Аравийские монстры технически выглядят так, что становится обидно за человеческий ум.

А зачем бизнес устремился в альтернативку, даже обсуждать не интересно. ..

|

Nobody ( Слушатель ) |

| 13 янв 2016 00:25:02 |

Сообщение удалено

Nobody

23 фев 2016 21:07:08

Nobody

23 фев 2016 21:07:08

Отредактировано: Nobody - 23 фев 2016 21:07:08

|

|

dotsent ( Слушатель ) |

| 07 янв 2016 20:16:09 |

Цитата: volga7 от 07.01.2016 12:34:53

Проблема заключается в том, что в России не нужны новые атомные блоки, только на замещение выбывающих. Строительство АЭС за рубежом это вынужденная мера для того чтобы не потерять отрасль. Другой вопрос что это можно делать умнее и эффективнее.

|

|

volga7 ( Слушатель ) |

| 07 янв 2016 22:23:28 |

Цитата: dotsent от 07.01.2016 17:16:09

Про замещение выбывающих АЭС - понятно.

Про строительство АЭС за рубежом в целом понятно тоже (особенно, если делать эффективнее).

А вот про "не нужны новые атомные блоки" можно чуть подробнее?

Проблема энергетики в стране решена?

Или АЭС обходятся слишком дорого по сравнению с другими видами электростанций?

|

|

dotsent ( Слушатель ) |

| 08 янв 2016 00:33:34 |

Цитата: volga7 от 07.01.2016 19:23:28

С учетом дебилизма решений принятых в свое время Чубайсом- решена.

Ранее в СССР была мощная передающая сеть, большие промышленные мощности и мощное коммунальное хозяйство. Сегодня коммуналка развалена, промпроизводство загнали в угол и все крупные потребители строят свои котельные и малые ГТУю Осталось частично промпроизводство и бытовые потребители. Все что осталось имеет массу суточных пиков, которые невозможно покрывать в связи со слабыми связями. Поэтому у нас сейчас избыток базовых мощностей и в связи с кризисом он только растет. В связи с этим стране не нужны атомные блоки, которые будут работать в базовом режиме, а для маневренных режимов АЭС подходят плохо и все равно даже если помучиться и сделать такой блок ( я сейчас этим и занимаюсь

Ранее в СССР была мощная передающая сеть, большие промышленные мощности и мощное коммунальное хозяйство. Сегодня коммуналка развалена, промпроизводство загнали в угол и все крупные потребители строят свои котельные и малые ГТУю Осталось частично промпроизводство и бытовые потребители. Все что осталось имеет массу суточных пиков, которые невозможно покрывать в связи со слабыми связями. Поэтому у нас сейчас избыток базовых мощностей и в связи с кризисом он только растет. В связи с этим стране не нужны атомные блоки, которые будут работать в базовом режиме, а для маневренных режимов АЭС подходят плохо и все равно даже если помучиться и сделать такой блок ( я сейчас этим и занимаюсь ) он будет проигровать ГТУ, особенно по кпд. Поэтому мощные атомные блоки строить сейчас в стране имеет смысл только на замещение. У нас 11 блоков РБМК, вот начнем их замещать после 2020 года и там видно будет. Собственно говоря кроме Ростова-4 все блоки сейчас строятся на замещение....

) он будет проигровать ГТУ, особенно по кпд. Поэтому мощные атомные блоки строить сейчас в стране имеет смысл только на замещение. У нас 11 блоков РБМК, вот начнем их замещать после 2020 года и там видно будет. Собственно говоря кроме Ростова-4 все блоки сейчас строятся на замещение....

|

|

volga7 ( Слушатель ) |

| 08 янв 2016 02:22:32 |

Цитата: dotsent от 07.01.2016 21:33:34

Проблему суточных пиков планировалось ещё решать станциями типа Загорской ГАЭС, но там авария случилась в 2013 году на второй очереди...

По избавлению от РБМК - значит, по-Вашему, следующей на обновление пойдёт Смоленская АЭС, а не Кольская?

Кроме двух энергоблоков Ростовской "не на замещение" построили ещё БН-800.

А так всё понятно, спасибо за ответ на мой вопрос.

|

|

NetGhost ( Слушатель ) |

| 08 янв 2016 07:37:38 |

Цитата: volga7 от 07.01.2016 23:22:32

Смоленская на замещение - к 2027 году, когда истечет срок лицензии на продление 1 блока, выданной РТН.

Хорошо, что Вам всё понятно, как и почему планируются к постройке новые блоки в России.

Не дураки в планировании сидят, если коротко.

|

|

prescriber ( Слушатель ) |

| 08 янв 2016 20:25:05 |

Цитата: NetGhost от 08.01.2016 04:37:38

Не дураки, но планы ошибочные.

В 2007 году, в год начала масштабных реформ в электроэнергетике, планировалось, что темпы роста потребления электроэнергии в России будут составлять от 4,1 до 5,2% в среднем в год до 2020 года. Это потребовало бы ввода 33,2 ГВт новой мощности только в период до 2010 года (включительно) и совокупных инвестиций порядка 3 трлн. руб. (в базовом сценарии). Однако по итогам 2014 года производство электроэнергии в России составило 1059 млрд кВт∙ч, что близко к значению показателя 2013 года, а с 2006 по 2014 год среднегодовой темп роста производства электроэнергии составил 1,2% (по данным Росстата).

Как отмечается в ряде исследований, прогнозы в Генсхеме строились на основе высоких темпов роста потребления электроэнергии, фактически наблюдаемых в 2006 году; ставки также были сделаны на ожидание высоких темпов экономического роста и существенный прирост потребности в электроэнергии в бытовом секторе. Реформаторы также руководствовались необходимостью привлечения инвесторов, что было проще сделать, пообещав значительные перспективы развития российской энергетики. Несмотря на то, что в период 2000–2012 годов (за исключением 2009 года) в России действительно наблюдались довольно высокие темпы экономического роста от 3 до 8%, этого все же было недостаточно для достижения запланированного прироста потребления электроэнергии. Для того чтобы добиться таких темпов роста, с каждым дополнительным процентным пунктом ВВП должен был бы происходить рост потребления электроэнергии на 0,5–1%; фактически же долгосрочная эластичность спроса на электроэнергию по ВВП за рассматриваемый период составляла примерно 0,3–0,35.

Действительно, по итогам 2014 года видно, что прогнозы были завышены. Фактический рост производства электроэнергии в рассматриваемый период происходил на фоне замедляющихся темпов роста экономики и промышленного производства, а также стабильной численности населения. Данные факторы и объясняют достаточно скромные темпы роста производства электроэнергии.

Как результат, расхождение между запланированными и фактическими показателями по 2014 году составляет около 300 млрд кВт∙ч (для сравнения, в 2014 году производство электроэнергии на АЭС и ГЭС равно 353,6 млрд кВт∙ч).

Однако завышенный прогноз роста энергопотребления не привел автоматически к тем объемам строительства мощностей, которые были запланированы в 2007 году.

К 2010 году ожидаемого прироста мощностей (на 33,2 ГВт) не произошло (График 10), что позволило тогда говорить о существовании проблемы привлечения инвестиций в строительство новой генерации и в модернизацию действующих объектов. При этом происходило некоторое выбытие мощностей, что усугубляло ожидаемые проблемы — формировались ожидания относительно нарушения в устойчивости системы (в этот период еще ждали роста потребления электроэнергии).

По данным СО ЕЭС, всего за период 2010–2014 годов в ЕЭС России было введено 25 ГВт новой мощности; прирост мощности составил 8%, или 18 ГВт. Это значительно меньше по сравнению с планируемыми в Генсхеме до 2015 года почти 130 ГВт новых вводов и приростом мощности в ЕЭС России на 87 ГВт.

Однако при этом ВВП в ценах 2008 года с 2010 по 2014 год вырос на 10%; в результате прирост мощности электростанций был на уровне роста ВВП.

Таким образом, хотя фактический прирост мощности составил в 5 раз меньшую величину, чем планировалось в начале реформ, прогнозы все же были завышены: КОМ на 2015 год выявил в ЕЭС России профицит в размере 15 ГВт мощностей (Таблица 5).

Ожидается, что в 2016 году профицит достигнет 20 ГВт.

Планы по вводу определенного объема мощностей по новым ТЭС, АЭС и ГЭС сохраняются и для ближайшего будущего. Так, по данным СО ЕЭС, до 2020 года по ТЭС планируется ввести порядка 9 ГВт, вывести — от 2 до 5 ГВт, по АЭС — ввести около 9 ГВт и вывести 4,7 ГВт, по ГЭС — ввести 0,7 ГВт. Совокупный объем мощности в ЕЭС России к 2020 году может превысить 245–250 ГВт.

Стоит отметить, что профицит на ОРЭМ образовался не только в результате ввода мощностей, но и по причине отсутствия вывода ряда электростанций, которые получают статус «вынужденной» генерации (требуются для обеспечения потребителей тепловой энергией или электроэнергией, оплачиваются на КОМ по особой цене, несмотря на то, что КОМ не прошли). На КОМ-2015 изначально статус «вынужденной» генерации получили 5,1 ГВт мощности, однако после КОМ по вынужденному тарифу оплату получили еще 12,7 ГВт из «профицитных» 15,4 ГВт.

"Энергетический бюллютень май 2015"

|

|

NetGhost ( Слушатель ) |

| 08 янв 2016 20:46:23 |

Именно поэтому "Дорожная карта Росатома" ежегодно (бывает и чаще) пересматривается.

Так же, как ГОЗ корректируется, так же как в СССР делалось по военке - при плане на 5 лет каждый год вносились правки.

|

|

prescriber ( Слушатель ) |

| 08 янв 2016 21:30:14 |

Цитата: NetGhost от 08.01.2016 17:46:23

Пока имеем то что имеем. Профицит 20 Гвт. А если еще переоснастить производство на энергосберегающее, то профицит будет еще больше. Что интересно, цена квт не падает. Нефть дешевеет, газ дешевеет, а потребители вынуждены оплачивать бонусы топ менеджеров.

|

|

NetGhost ( Слушатель ) |

| 08 янв 2016 21:58:59 |

Это Ваше заболевание лечится просто - сосчитайте все бонусы топменеджеров в энергопроизводящих компаниях, разделите на миллиарды выработанных киловатт и узнаете, сколько Вы лично платите из своего кармана "на бонусы".

|

|

prescriber ( Слушатель ) |

| 08 янв 2016 23:13:33 |

Сообщение удалено

ДядяВася

09 янв 2016 05:15:53

ДядяВася

09 янв 2016 05:15:53

Отредактировано: ДядяВася - 09 янв 2016 05:15:53

|

|

NetGhost ( Слушатель ) |

| 08 янв 2016 23:58:46 |

Сообщение удалено

NetGhost

09 янв 2016 01:48:04

NetGhost

09 янв 2016 01:48:04

Отредактировано: NetGhost - 09 янв 2016 01:48:04

|

|

Alex_new ( Слушатель ) |

| 10 янв 2016 16:31:45 |

Цитата: NetGhost от 08.01.2016 18:58:59

Да ДА Камрад....

Хорошо помню, как в начале 80 мне советские граждане говорили, все как один, страна большая... не разорится....

То есть предложить хорошую цену , оптовому покупателю.... не...зя....

И как тогда будет развиваться энергетика?

ПО себе знаю.. проблема ПРЕДПРИЯТИЮ получить тех условия.. жуткая...Особенно малому.

Вам энергетикам не интересны предприятия в 50-100 квт....

Понимаю....

Но таких предприятий то СОТНИ. И если решить проблему, то получиться самый выгодный потребитель.

Особенно если с каждым согласовать... времена и пики нагрузок.

Решение то стандартное многотарифные счетчики...

|

|

Alex_new ( Слушатель ) |

| 10 янв 2016 16:28:02 |

Цитата: dotsent от 07.01.2016 21:33:34

Да уж.

А может проще все таки исправлять решения Чубайса?

Особенно предприятиям работающим в не прерывном цикле? Дать им дешевую энергию...Глядишь и самим понадобятся АЭС....

|

|

dotsent ( Слушатель ) |

| 10 янв 2016 17:43:13 |

Цитата: Alex_new от 10.01.2016 13:28:02

Вы много от нас хотите.

Я технарь,а не политик. Я не могу изменить назначения Кириенко, Новака, Дворковича и далее по списку.

|

|

Alex_new ( Слушатель ) |

| 10 янв 2016 19:05:14 |

Цитата: dotsent от 10.01.2016 14:43:13

Можем....

Вы один нет.

Но главная сила указанных товарищей в том, что они предлагают свой вариант.. как единственный верный....

И по этому так важно, что бы альтернатива и проговаривалась и витала в воздухе....

По этому таки и надо говорить очевидное.

Что любой производитель СТАРАЕТСЯ ВЫРАСТИТЬ потребителей своей продукции.

А не как у нас принято.. по быстрому срубить на ТУ.....

Фактически это как раз вилка против их либеральных взглядов.

Ведь деньги то идут и в большой части не в карман организации и главное нет устойчивого роста СПРОСА.

А его и надо и выращивать и формировать.

А лучший потребитель как раз мелкий и массовый... Тем что он стабилен в массе!