Экономический и финансовый ликбезДискуссии

406 K

287

705

|

|---|

Обсуждают сейчас (0) |

|---|

| Дискуссии не найдены! |

|

|

|

Тред №91940

08 мар 2009 в 02:44

Шмухер

|

|---|

Цитата: QF Давайте по порядку. С радостью. Естественно, в 21м веке есть учет. Табличка на сайте. Видны объемы возвратных забугорных денег. В п.13 видно что во внешнем долге РФ доля собственно государства мизерна (32+10 из 540 млрд$). Остальное - коммерческие долги. А вот дальше, пожалуйста, поподробнее. Учет - понятно. Дальше что? "Управление курсами" при чем? Каким боком тут ЗВР? Валюта, полученная Васями-Петями по кредитам, когда-то прошла по статье 7."Платежный баланс", но не факт, что попала целиком в ЗВР (п.8, надо полагать). Просто потому, что никто ее к этому не обязывает. Проинформировать ЦБ, может, и обязывает, а продавать в ЦБ - нет. От этого и возник вопрос: зачем сравнивать несравнимое - коммерческие долги и государственные ЗВР? Мотивация "для отдачи долга нужно будет покупать у ЦБ валюту из ЗВР" - неубедительна. Валюту замечательно можно купить у коммерческого банка или на бирже (с соблюдением соответствующих законных формальностей). В общем, фраза из FAQ представляется сильно упрощенной в целях популяризации: ЦитатаПоскольку внутри России расчеты ведутся в рублях, банки продают заемную валюту ЦБРФ Похоже, все не так лубочно.

|

|

Тред №92335

10 мар 2009 в 05:45

Шмухер

|

|---|

Цитата: QF Дык пытаюсь нащупать, вопросы задаю, а ответы начинаются с обсуждения лубочности.  Ну что же, отвечу на Ваши заданные вопросы: Ну что же, отвечу на Ваши заданные вопросы:Откуда рубли? Намекаете на лубочный FAQ "Подо что они напечатаны? Под ту самую валюту, которую Альфа-банк на свой страх и риск брал у JPM взаймы"? В начале этой ветки Авантюрист комментировал про РЕПО: "ЦБРФ эмитирует (печатает) рубли и дает их банку под так называемую дисконтную ставку". Так что скупкой валюты инстументы эмиссии рублей не ограничиваются. Это не более чем один из них. Хотя надо заметить, что в условиях постоянного торможения укрепления рубля (в докризисные годы) источник эмиссии от покупки валюты был весьма значителен, что даже дало повод для распространенного мнения о привязке денежной массы к ЗВР. Часть кредитной валюты не в резерве и не работают в нашей экономике? Естественно. Например, россиянин А. взял на Западе кредит и купил себе Челси. Но это пример того, что валюта (образно говоря) в России не задержалась. России же выпала радость планировать резервы под такие выкрутасы. Я же задумался о валюте, обитающей у россиийских резидентов. Еще точнее - о затоварке баксами в результате "мягкой девальвации". Следует ли учитывать и ее дополнительно к государственным ЗВР при расчете "кредиторки". Просто этого явления еще не было на момент написания FAQ.И напоследок насчет необходимости держать только часть денег для поддержания текущих рассчетов - идея в целом правильная. И даже вполне здравая для бизнеса в стабильных условиях. но может быть, Авантюрист принимал во внимание, что в условиях кризиса могут возникать явления типа фин.атаки или массовой репатриации капитала. И вот здесь функция государства - удержать систему от падения, тут уж не до оптимизации cash flow. Кризисный сценарий: учитывай свои долги целиком, а на долги тебе - надейся, конечно, но рассчитывать на них не стоит Еще один вопрос: Ваше мнение, из какой валюты создался ЗВР? По FAQ это сальдо операций "импортеров"-"экспортеров" валюты через ЦБ по какому-то курсу. Хотя даже на сайте ЦБ указано, что "курсы устанавливаются без обязательства ЦБ к покупке и продаже". Имхо ЗВР - следы рублевых интервенций, т.е. курс гуляет на бирже в зависимости от спроса-предложения (и ЦБ в этом не участвует), но при резких перекосах ЦБ выходит на рынок со своими предложениями и тормозит рывки курса. Вот таким образом в долгий период торможения укрепления рубля мы и "натормозили" эту валюту. И даже потратили засть ЗВР симметрично на торможение девальвации. Но торозили не во всю силу и поэтому потратили далеко не все. Вторая же функция ЗВР - обсуждаемое сейчас страхование внешнего долга. Может, потраченная часть ЗВР не потеряна (целиком) для этой цели?

|

|

Тред №93641

14 мар 2009 в 19:50

Kirill_3fe687

|

|---|

|

Нарыл в архиве Росбалта на 66-й странице спор Авантюриста с Лео на тему, что будет происходить с курсом рубля, когда иностранцы будут репатриировать баксы из РФ. Спор происходил 27 июля 2007 года.

Тут уже понятно, что Авантюрст оказался не прав. Хотелось бы узнать мнение спиецалистов, почему все пошло не по прогнозу Авантюриста. Или, может, сам Авантюрист ответит. Ниже привожу диалог. Cпрашивает Лео: Цитата Отвечает Авантюрист ЦитатаОбъясняю. В РФ больше $400 млрд. ЗВР и СФ. Иностранных портфельных инвестиций на российском фондовом рынке - менее $200 млрд. Если иностранцы попробуют вывести даже все деньги с российского ФР в течение относительно короткого срока - скажем до конца года, то, из-за спровоцированного ими обвала рынка, они смогут вывести в рубли от силы 70% своих денег по сегодняшнему курсу, т.е. не больше $140 млрд. Рубли эти исчезнут с рынка, поскольку будут направлены в ЦБ для обмена на доллары и евро. Это 3.5 триллиона рублей или ТРЕТЬ всей рублевой денежной массы. Даже если ЦБ очень сильно напряжется, то ему удастся тормознуть рост рубля в лучшем случае на 22-22.50 за доллар. Следовательно, иностранцы получат за свои рубли около $150 млрд. В ЗВР останется $250 млрд. Хочу тебе напомнить, что даже в те времена, когда население вообще не считало рубль деньгами, объем валютных накоплений у населения и компаний не превышал $70 млрд. Ну пусть даже население поголовно сойдет с ума и кинется покупать доллары, взвинтив цену до 16-18 руб. за доллар и набив в кошельки вдвое больше стремительно дешевеющих баксов, чем в самые плохие времена для рубля - $140 млрд., потратив на это еще четверть рублевой денежной массы. И все равно в ЗВР останется $110 млрд. Какой дефолт? Какой обвал рубля? У ЦБ будет истерика, не где найти доллары, а как остановить такое зверское укрепление рубля. Доступно?

|

| Дискуссия № 94217 |

|

Тред №94217

17 мар 2009 в 11:12

Jobar

|

|---|

Цитата: Товарищ 3800 от 12.03.2009 23:24:03 Расчет эффективной ставки на примере потребительсткого кредита Альфа-банка. Берем тарифы по потреб.кредитам. Плата за выдачу - 300 руб., ежемесячная комиссия за обслуживание счета - 1,99% от первоначальной суммы. Номинальная ставка - 17%, срок - 1 год, погашение аннуитетами.  Получаем 60,5% годовых для кредита на 1 год. И это только по кредиту, не считая платы за выдачу наличных 7%. Что показывает эффективная ставка по кредиту? Эффективная ставка позволяет сравнивать два разных кредита с отличающимися несопостовимыми условиями (ставками, разовыми и периодическими комиссиями и т.д.). Эффективная ставка дает понимание, сколько вы заплатите по кредиту, если ваш кредит будет сроком 1 год, никаких комиссий и доп. плат, ставка = эффективной ставке. Т.е. в приведенном выше примере для Альфа-банка получение кредита 100 000 руб. на 1 год, под 17% годовых, с комиссией 1,99% от первоначальной суммы и платой за выдачу 300 руб. эквивалентно тому, что вы заплатите 60,5% годовых без всяких дополнительных комиссий. Изначально, когда не было развито ИТ, и еще по некоторым другим причинам, банки начисляли только %% ставку, и стоимость кредитов можно было легко сравнить между собой. Потом банки стали развивать потреб.кредитование, риски и невозвраты были высоки, для компенсации этого банки выдавали под бешенную ставку (до 100% годовых), при том что в это время корпоративное кредитование стоило 9-16%. Чтобы не пугать клиента, банки стали изворачиваться и вводить всевозможные комиссии, которые маскировали реальную стоимость кредита. Получатели потреб. кредитов люди в основном финансово малограмотные, поэтому этот трюк достаточно долго работал. Потом ФАС (по-моему она) наказала за обман нескольких крупных игроков, и банки обязали писать в договоре эффективную процентную ставку. Как считается эффективная процентная ставка? Эффективная ставка считается очень просто: нужно взять все платы (%%, комиссии и т.д.), которые мы заплатили в течение года, и поделить на сумму, которую мы были должны на протяжении года. В приведенном примере за год было заплачено 9 446 руб. процентов, 23 880 ежемесячной комиссии, 300 руб. за выдачу, итого 33 626. Если бы кредит погашался одним платежом по истечении года, то для вычисления эф.ставки мы бы поделили 33 626 на 100 000. Но у нас погашение осуществляется аннуитетом. При аннуитетном погашении основной долг по кредиту уменьшается постепенно на протяжении года, и соответственно мы в среднем за год должны не 100 000, а гораздо меньше. При изменяющемся остатке долга для расчета используется среднехронологическая задолженность. Считается она так: ср.хр.задолж. = (D1 + D2 + ... + D365) / 365 (кол-во дней в периоде). Другими словами, суммируется задолженность за каждый день, и делится на кол-во дней. В нашем примере задолженность изменялась 1 раз в месяц; суммируем вторую колонку (которую я ошибочно обозвал "платеж", на самом деле д.б. "остаток долга на начало месяца") и делим на 12. Получаем, что в среднем за год мы были должны 55 563. Или другими словами, среднехр. задолженность по кредиту 100 000 руб. на 1 год с уменьшением основного долга по правилу аннуитета эквивалентно кредиту 55 563 руб. с погашением в конце срока одной суммой. Теперь мы делим все заплаченные %%, комиссии и т.д. в сумме 33 626 на среднехронологическую задолженность 55 563, и получаем эффективную процентную ставку 60,5% годовых. Ежемесячный платеж по аннуитету считается в Excel по формуле =ПЛТ(номинальная_годовая_ставка/12;срок_кредита_в_годах*12;-сумма_кредита). Если будут еще какие-то вопросы, пишите, постараюсь ответить. Отредактировано: Jobar - 17 мар 2009 в 13:25

|

|

Тред №94981

19 мар 2009 в 14:20

Zme-Yukka

|

|---|

|

Закон о банкротстве физлиц, который мог бы помочь должникам во время финансового кризиса, еще долго не появится в России. Минэкономразвития считает, что принимать его, не оценив последствий кризиса, опасно. Тем самым в споре заемщиков и кредиторов государство оказалось на стороне последних.

Подскажите, насколько это правильно? В том смысле, что у мошенников уже все ушло, и от них ничего не заберешь, а у условно нормальных людей проблемы на всю оставшуюся жизнь. Причем не забываем про такой феномен, как институт поручительства, из которого можно выйти только вперед ногами.

|

|

Тред №95160

20 мар 2009 в 01:20

megabooster

|

|---|

|

Вопрос по бюджету.

Вот у нас есть Минфиновская оценка исполнения федерального бюджета за 2008 год. Там видим, что в прошлом году у нас был профицит федерального бюджета 1,7 трлн.руб. (т.е. превышение реально полученных доходов бюджета над реально состоявшимися расходами). Отдельно посчитаны Резервный фонд, который в течение года заполнился под завязку (до 3500 млрд.) и еще в результате переоценки увеличился к концу года до 4027 млрд., и ФНБ, выросший к концу года до 2584 млрд.руб. Внимание вопрос. Сейчас мы начинаем тратить средства из Резервного фонда. А куда девался прошлогодний профицит? Где он сейчас учтён? Может он вошел в состав доходов бюджета-2009, типа как строчка в балансе "прибыль предыдущих периодов"? Кто в курсе дела, прокомментируйте пожалста.

|

|

Тред №96013

23 мар 2009 в 22:09

Jobar

|

|---|

Цитата: Lawpuh Ув. Lawpuh! Начну с того, что я и не думал вас поучать. У нас дискуссионный клуб, и мой расширенный ответ предназначался всем тем, кто не до конца разобрался с поднятым вопросом. Вы же не думаете, что нескольким тысячам занятых людей будет интересно читать словесную перепалку? Сейчас я тоже постараюсь ответить максимально доступно, для тех, у кого все еще остались неясности. Сразу прошу прощения у специалистов за примитивизм и излишнюю детализацию. Разберем ваши заблуждения, которые мешают вам понять мультипликатор и рост денежной массы. Цитата: Lawpuh Судя по данным измышлениям, у вас нет понимания баланса как актива и пассива. Вы все время смешиваете «у меня», «у банка». Денежная масса растет в банковской системе, поэтому все нужно рассматривать с точки зрения банка. В пассиве отражаются источники возникновения денежных средств, в активе – направления использования денежных средств. Другими словами, пассив – это все привлеченные банком средства (собственный капитал, депозиты, кредиты от других банков, текущие счета, выпущенные облигации и векселя и т.д.). Актив – это все то, куда были направлены привлеченные средства (наличные, всевозможные кредиты, купленные ценные бумаги, основные средства, резервы в ЦБ и т.д.). Вот упрощенный пример:  И хотя банки стараются, чтобы сроки возврата пассивов соответствовали срокам возврата активов, прямого соответствия между конкретным кредитом и конкретным депозитом нет. Для расчетов по текущим счетам банк держит на корр.счете некоторую сумму, значительно меньшую, чем сумма всех текущих счетов, т.к. по статистике не бывает такого, что все деньги с текущих счетов одновременно будут использованы клиентами. Аналогично с депозитами: в нормальной ситуации не бывает так, чтобы все вкладчики пришли одновременно, поэтому банк имеет в виде наличных и наиболее ликвидных активов сумму, значительно меньшую, чем сумма вкладов (оперативный резерв для выдачи вкладов). Соответственно большую часть оставшихся от оперативного объема денег банк размещает на больший срок под большую доходность. Кстати, вот вам и ахиллесова пята для атаки на банки: провоцируется паника среди вкладчиков, они приходят все одновременно; банки в принципе имеют необходимую сумму денег, но она размещена в кредитах и прочих среднеликвидных активах, и в моменте банк становится неплатежеспособным. Теперь переходим к вашему примеру:  Цитата: Lawpuh Надеюсь, стало очевидно, что в правом кармане все-таки по-прежнему 10/10. А в активе 1/10 – резерв, 9/10 – выданный кредит. Разделите точки зрения «у меня» и «у банка». Смотрите с точки зрения банка, и все станет понятно. Теперь можно перейти к определению депозита: Цитата: Lawpuh Ваше определение депозита дается с вашей точки зрения, т.е. с точки зрения вкладчика. Теперь посмотрите на определение депозита с точки зрения банка: депозит – форма размещения временно свободных средств, которые используются банками для проведения финансовых операций. Это для вас депозит – передача права пользования, не являющаяся деньгами, а для банка – пассив, привлеченные средства, которые можно размещать (т.е. отражать в активе) в деньгах, кредитах, ценных бумагах, да и вообще в любых активах. Цитата: Lawpuh Теперь, надеюсь, стало очевидно следующее ваше важное заблуждение: и срочный депозит, и текущий счет – это все «настоящие» деньги, а точнее агрегат М2. С точки зрения банка – это пассив, права пользования на который переданы банку, т.е. он может размещать их в любые активы по своему усмотрению (с учетом имеющихся законодательных ограничений, конечно). С точки зрения вкладчика текущий счет – «настоящие деньги», а депозит – «ненастоящие деньги». Но точка зрения вкладчика нас не интересует, т.к. денежная масса увеличивается именно банками. То, что вы называете «настоящими деньгами» - это денежный агрегат М1 (наличные (М0)+текущие счета). Цитата: Lawpuh Давайте пошагово разберем, как работает мультипликатор:  Видите, как за 3 шага из внесенного депозита 1000 руб. создано 2710 руб. денег. При этом создано 1710 руб. кредитов. Мультипликатор в этом примере составил 2710/1000 = 2,71. Пример упрощенный, в реальности много банков, много счетов, депозитов и кредитов. Как я писал выше, одновременно вкладчики не потребуют выдать все депозиты, что позволяет банкам размещать большую часть привлеченных средств. Скорость оборота денег здесь не причем, она-то как раз и зависит не от банков, а от самих клиентов – как быстро они будут проводить хозяйственные операции. Цитата: Lawpuh В «моей» макроэкономике есть мультипликатор, который увеличивает количество денег в системе. Надеюсь, теперь вопросов не останется. Цитата: Lawpuh Как видите, я не вырезал из вашей цитаты «неудобный участок». Фактов, подтверждающих что я либераст, вы не привели, но тем не менее ярлык навесили. Для меня демагогичный дилетант пользователь Lawpuh более не существует. Цитата: martyn Деньги создаются посредством кредита, все верно. Если деньги физиков остаются в банковской системе – то точно также как и у юриков кредиты физикам увеличивают денежную массу. Для этого наличные деньги, полученные по кредиту, должны попасть на счет продавца товара / контрагента в любом банке. Если полученный налом кредит попал под матрас, то денежную массу он не увеличит. Цитата: martyn Когда физик получил нал на руки, денежная масса не увеличилась. А вот когда он расплатился, и его контрагент отнес деньги в банк, вот в этот момент денежная масса увеличилась. Т.е. в момент, когда в Банк2 попали новые деньги. Посмотрите на схему работы мультипликатора выше: на шаге 2 заемщик1 получил кредит. Денег как было 1000, так и осталось. Шаг 3 - заемщик расплатился с поставщиком на счет в банке2, и в этот момент ден.масса увеличилась до 1900. Цитата: martyn Не совсем понял, что за ипотека, когда продавец квартиры отдает деньги юрику. Но это не важно. Правило очень простое: новые деньги создаются в тот момент, когда выданный кредит, пройдя через цепочку Д-Т-Д', опять попал в банк в виде депозита другого лица. Можно и напрямую - вы берете кредит, приносите его на депозит в другом банке, в момент внесения депозита создаются новые деньги. Потом ваш друг берет в этом другом банке кредит, и несет его в виде депозита в первый банк. Опять создались деньги. В реальной жизни так не бывает конечно, но смысл именно такой. Если бы была возможность, вы с другом могли бы бегать между банками и насоздавать туеву хучу денег. Только вместе с этими деньгами получили бы кучу кредитов. Цитата: martyn Я понял, в чем у вас загвоздка. Похоже, что вы думаете что деньги - это нал, который вы снимаете со счета. Деньги (агрегат М2) - это нал + текущие счета + депозиты. Т.е. деньги создаются в момент появления депозита. Сейчас еще попробую другими словами: Цитата: martyn Нет, деньги уже созданы к моменту выполнения этих операций. Резервирование, выдача кредита - это уже последующие стадии перераспределения актива. Смотрите, нужно немного сменить в голове определение денег. Наше обывательское представление - это бумажки в кармане. Но с точки зрения макроэкономики, пока вы носите эти бумажки в кармане (или, что то же самое, прячете их под матрасом), деньги из экономики выведены, т.е. не участвуют в хозяйственном обороте. А когда бумажки попадают в банк (не важно, в кассу или на депозит), в этот момент создаются новые безналичные деньги. Посмотрите еще раз на схему работы мультипликатора: шаг 2 - выдан кредит 900 руб. Денег в системе 1000 (внесенный первоначальный депозит). Далее шаг 3 - заемщик купил виски, рассчитался налом с магазином, например. Денег в системе все еще 1000. Магазин проинкассировал выручку, 900 руб. попали на р/сч - и в этот момент денег в системе стало 1900! В момент появления второго депозита (или остатка на р/сч, что принципиально одно и то же - пассив) деньги увеличились с 1000 до 1900. Цитата: Шмухер от 08.04.2009 18:09:06 Опять... Шмухер, вы полностью все прочитали? Мы обсуждали увеличение денежной массы с помощью кредитно-депозитного мультипликатора. Денежная масса - это деньги. Денежная масса = наличные + текущие счета + депозиты. Сливать в такую кучу - корректно, это стандартное определение, принятое в текущей экономической парадигме. Депозит - это деньги. Если ваш депозит в банке для вас не деньги - это ваша проблема. Для большинства людей депозит - это деньги. И ваш пример с невыдачей вклада - это частный случай. Не выдаст этот банк, выдаст Агентство по страхованию вкладов. Ваше замечание ничего принципиально не меняет. Я же подчеркнул - не смотрите на проблему с точки зрения обывателя. Посмотрите с точки зрения макроэкономики. С точки зрения системы депозиты - это деньги. В вашем определении деньги - это наличные (настоящие деньги), и невыданные банками привлеченные средства (резервы, тоже настоящие деньги). Так вот это называется денежная база. Вы думаете, что настоящие деньги - это то, что можно потратить сейчас. А мы обсуждали рост денежной массы. Я двести раз использовал слово денежная масса, и давал определение этому термину, и делал переход "денежная масса=деньги". А вы вырвали из контекста и говорите что я некорректно свалил все в кучу. Итог. То, что вы считаете деньгами - это денежная база. Мультипликатор увеличивает денежную массу, и писал я именно про это. Отредактировано: Jobar - 24 апр 2009 в 18:25

|

|

Тред №97994

30 мар 2009 в 19:27

Школьник

|

|---|

|

Перед тем как акции ВТБ были выпущены на свободные торги, проводилось народное IPO всем желающим было предложено купить, шла активная реклама, и на нее клюнул я, да и действительно большое количество народа, причем было много пенсионеров, которые несли туда далеко не совсем излишки.

По итогам, была установлена цена на акцию чуть меньше 14 копеек, через неделю после начала торгов акции ВТБ стоили уже меньше 10 копеек, и в дальнейшем снижались Суть вопроса, если цена на акцию сразу после сначала торгов падает ниже "рыночно установленной цены" не значит ли это что начальная цена была завышена, а цель всего этого мероприятия было законное "изъятие денег" у населения? Уважаемые экономисты, объясните суть событий?

|

|

Тред №99432

04 апр 2009 в 02:41

ЮВС

|

|---|

|

С 4 марта на Forex резко (примерно в 1,5 раза) выросли объемы торгов по золоту. При этом повышенной волатильности рынка не наблюдается. Создается впечатление, что некто (вернее 2 Некта) через Forex проводят сделку продажи большой партии золота, никак ее не афишируя.

Что же такого произошло в первых числах марта?

|

|

Тред №99482

04 апр 2009 в 11:18

kuznec

|

|---|

|

У меня такой вопрос.

Какая часть мировой добычи нефти и газа идет на производство топлива и энергии, а какая в сырье для хим.промышленности. Как может отразиться резкое падение производства нефти (например война в Персидском Заливе) на хим.промышленности?(какие есть ресурсы, насколько эластичный спрос)

|

|

Тред №100908

09 апр 2009 в 00:20

Lawpuh

|

|---|

|

Да чего тут заморачиваться с этим банковским мультипликатором строя цепочки из банков, депозитов и пр.?

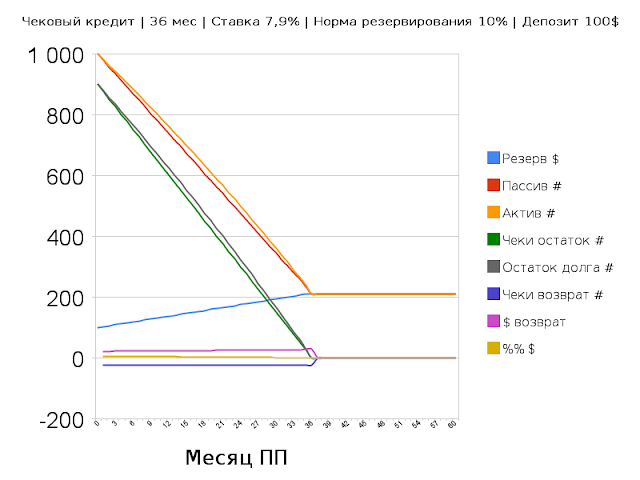

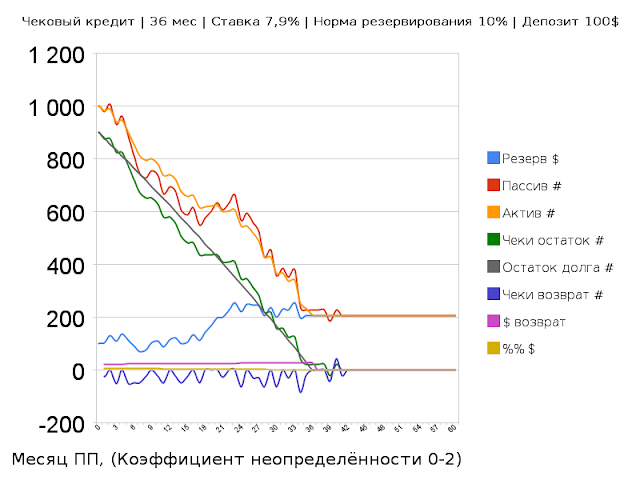

Загляните сюда, на обсуждение этого вопроса на вики (на языке вероятного противника): ------------------------------------------------- ЦитатаStaged money expansion is nonsense =============================================== ЦитатаПошаговый денежный мультипликатор-нонсенс Тут конечно, особенно в первом примере, может показаться, что банкир сделает для себя кучу денег на скромном вкладе депозитора.  Не спешите с выводами: Должники расплачиваются чеками #, а возвращают банку настоящие баксы $. Вот тут бы банкиру и ручёнки потирать от удовольствия, но :(............, продавци то приносят в банк эти чеки ########## и выдёргивают из банковского резерва $$$$$$$$$$. И вся эта прелесть будет продолжаться до тех пор, пока ########## не кончатся. И посмотрит тогда банк свой баланс и с разочарованием отметит, что: ----------------------------------------- Банковский резерв: $$$$$$$$$$ ($ 100) На счёте депозитора:: ########## ($ 100) ----------------------------------------- А что же банкиру достанется?  А банкиру достанется процент по кредитам т.к. должники ещё немного $$ потаскают в банк уже после того, как у них чековые книжки закончатся. Вот она и природа ссудного процента - чтобы его выплатить, должник должен часть своих $$ тащить не в магазин, а прямо в банк. В магазин их потащит уже сам банкир. ------------------------------------------ Добавлено 11.4.2009 ------------------------------------------  Вот такой баланс на три года. Порядок расчёта кредита см. у Jobar на этой ветке выше. Банкир заработал на 100$:м депозите 110,78$ за три года. Из них он должен заплатить %% депозитеру, что при депозитной ставке 4,5%, составит, при условии, что депозитер забирает свои %% раз в год, 13,50$. И того доход банкира за 3 года составит 110,78$ - 13,50$ = 97,28$. Со 100$ чужих денег это не так уж и плохо.  -------------------------------------------- Цитата: Шмухер от 10.04.2009 21:06:35 Это т.н. "идеальный случай". Но вполне рабочий. Банк может ограничить месячные траты должника. Например в Финляндии ограничены, например, по получению наличных даже владельцы частных счетов. Я не могу обналичить по моей банковской и кредитной (они на одной SIM:ке) более 500€ в день, насколько я помню. З.Ы. Могу внести в расчёты коэффициент неопределённости и тогда рафик будет выглядеть более реально. З.Ы. Скорректируем условия: ЦитатаПошаговый денежный мультипликатор-нонсенс Теперь ситуация прояснилась? Если N>>$100, то риск минимальный. =================================== Добавлено 11.4.2009 -----------------------------------  ----------------------------------- Немножечко подкалбасивает, но система работает стабильно. Наличных в резерве хватает на оплату чеков. Норма резервирования временами нарушается, но это же можно замыливать в отчётности время от времени прибегая к межбанковскому кредитованию. ------------------------------------ ====================================  Ну тут уже колбасит не по детски!  Резерва не всегда хватает на оплату чеков. Для оплаты и сведения баланса приходится прибегать к интенсивному межбанковскому кредитованию. Да и конечный доход снижается. Дальше испытывать не будем - дальше пушной зверёк. Вывод: При норме резервирования 10% максимальнодопустимый коэффициент неопределённости лежит между 0-2 и 0-3. ====================================  ------------------------------------ Ну вот и ладушки.  При норме резервирования 50% заёмщик может потратить за раз весь свой кредит. Как банкир баланс сведёт? Ноу проблем - он засунет на пассив те оплаченные чеки и скажет, что "так и було".  Правда теперь за 3 года из моих $100 он сможет наварить только $9,65 и если он обещал мне 4,5% годовых, то банкир в убытке $9,65-$4,5*3=$-3,85. ==================================== Добавлено 13.4.2009 Цитата: Шмухер от 10.04.2009 21:06:35 Вы так и не поняли? Кредит выдан в ###, а не в $$$. #900. А возврат будет в $$$. $900 + процент, тоже в $$$. А чеки ### будут гаситься в банке в обмет на $$$. $900. Таким образом, по завершение цикла, в банке будет $900 + $ процент. ЦБ тут вообще не при делах.

Отредактировано: Lawpuh - 13 апр 2009 в 17:42

|

|

Тред №101483

10 апр 2009 в 21:06

Шмухер

|

|---|

Цитата: Lawpuh от 09.04.2009 00:20:59 Ну да, ну да. Знаете, что произойдет на следующий день после выдачи такого кредита? Должник пойдет в магазин и купит разом какую-нибудь хреновину на все $900. В тот же день магазин принесет в банк этот чек на $900 и вежливо, но настоятельно попросит: "переведите, плиз, эти $900 на мой расчетный счет в Бэнк оф Нью-Йорк". А в кассе - одна-единственная бумажка на $100, а на кор.счете - мышь повесилась. А еще, елки-палки, дебитору $100 должны. Тут я вижу только один выход - тихонько вытащить эту сотку из кассы, купить в соседнем оружейном магазинчике пистолет и затрелиться со стыда и горя. 8) А если серъезно, то откуда на кор. счете банка возьмутся эти $900? Банк залезет в компьютер ЦБ и сам себе нахимичит? Или заявку в ЦБ подаст: "В связи с наличием $100 в резерве прошу доначислить в мою пользу еще $900. Потом верну как-нибудь."

|

|

Тред №101874

12 апр 2009 в 17:55

kress

|

|---|

|

Не сочтите за оффтоп. Зашел с приятелем спор о прибавочной стоимости(ПС). Скажите, пожалуйста, услуги, например, парикмахерские создают прибавочную стоимость или нет? Что говорит современная наука об этом?

|

|

Тред №102541

15 апр 2009 в 00:14

Lawpuh

|

|---|

|

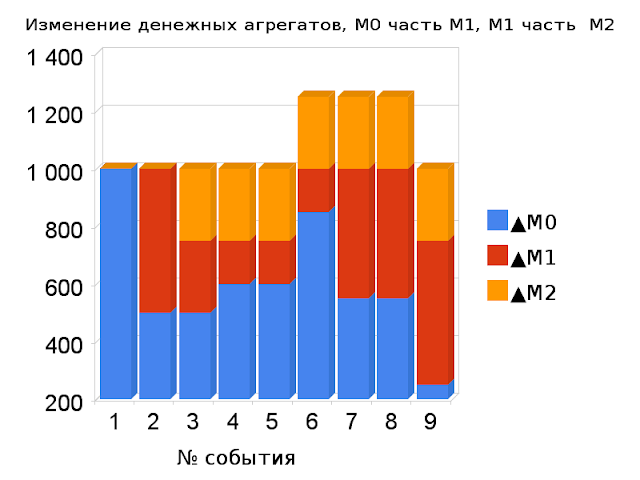

Денежные агрегаты M0, M1, M2

===================================  ----------------------------------- События: ----------------------------------- 1. На руках новенькие 1000€ 2. Открываем текущий счёт 500€ и получаем банковскую карточку 3. Переводим 250€ с текущего счёта на депозит 1г. 4. Снимаем 100€ с текущего счёта 5. Оплачиваем карточкой покупку на 100€ 6. Банк выдал кредит с депозита 250€ наличными 7. На кредит сделана покупка 250€ 8. Мы заплатили должнику за услугу 300€ 9. Должник погасил кредит с процентами 300€ ------------------------------------ Как видно из графика, без кредитов М1 может расти только за счёт М0, а М2 за счёт М1. При 6, 7 и 8 выдан кредит 250€. 9 - кредит погашен. Наличных (денежная база) не прибавилось и не убавилось, просто они кочуют с одного места в другое. М0 - это только те наличные, что находятся в обращении, то есть за пределами банковской системы. ====================================== Добавлено 15.04.2009 -------------------------------------- Если выдать кредит из текущих счетов (из ситуации №2), то М0 и, соответственно, М1 вырастут на сумму кредитов. Если у нас нет данных по денежной базе (ситуация №1), то как внешний наблюдатель мы ничего не заметим. И хотя в этом случае банк резко повышает свои и своих клиентов риски, клиенты этого не увидят. По сути (не обязательно по закону) выдача кредитов с текущих счетов есть воровство (тайное завладение чужим имуществом). Банкиры наверняка занимаются таким "бизнесом", называя это "мультипликатором". Причём ещё и мухлюют, обозначая прирост агрегата не через М1, а через М2. ---------------------------------------- Делается это так:  События: 1. На руках новенькие 1000$ (денежная база) 2. Открываем текущий счёт 500$ и получаем банковскую карточку 3. Банкир решил самовольно прокрутить наши деньги и выдал кредит наличными 500$. Реальная ситуация. 4. Банкир эту ситуацию представляет нам так 5. Или так Отредактировано: Lawpuh - 15 апр 2009 в 23:21

|

|

Тред №102876

15 апр 2009 в 22:21

fest

|

|---|

|

http://www.business-…/pub317455

Уловки американских банкиров в рамках выдачи потребкредитов, для навязывания "дешового" кредита на "отличных" условиях. (Широко применяется в РФ, люди не зря учились на Западе): Low-ball rate — старая уловка, известная в нашей стране под видом «номинальной кредитной ставки». Слово «номинальная» до недавнего времени никогда не использовали, равно как Household никогда не применял слово low-ball. Все это преподносилось в простом виде «процентной ставки за кредит», которая имела уникальную тенденцию постоянно уменьшаться в условиях жесткой конкуренции. Именно эту мифическую «ставку» Государственная Дума обязала разбавлять обязательным упоминанием «ставки эффективной», приподнимающей завесу над целым пучком обманных платежей, закамуфлированных под «комиссионные за обслуживание кредита», «комиссии за ведение ссудного счета», «расходы на оформление кредитного договора», «нотариальные заверения» и прочие гадости. Insurance packing — принудительное включение страховки в пакет по предоставлению кредита (в основном автомобильного или ипотечного). На роль страховой компании Банк всегда предлагали собственные подразделения. Стоит ли говорить, что стоимость такой страховки серьезно превышала предложения третьих сторон, а потому являлась еще одной скрытой формой predatory lending (хищнического кредитования). В нашем отечестве принудительное страхование только в страховых компаниях, специально оговоренных кредитующим банком, цветет и поныне гнилым цветом, повсеместно применяется в автокредитовании. Prepayment penalties — штрафные санкции за преждевременное погашение кредита. Поскольку в большинстве американских штатов взимание подобных штрафов считается незаконным, Household составляла кредитные договоры таким образом, что штрафы в них никогда не упоминались в прямом виде. Штрафы за преждевременное погашение назывались то «расходами на оформление закрытия кредитного договора», то «комиссией за закрытие счета», то «издержками за изменение условий договора раньше срока». Наши банки, насколько мне известно, вносят в договоры пункты о штрафных санкциях за преждевременное погашение кредита прямым текстом. Видимо, потому, что это разрешено законом. Split loans — изысканная техника, по которой клиенту предлагается якобы с чрезвычайной для себя выгодой разделить кредит (обычно ипотечный) на два новых кредита: один с фиксированной процентной ставкой, другой с переменной. Новый кредит с фиксированной ставкой дает «душевный покой», поскольку клиент точно знает, сколько ему предстоит выплачивать каждый месяц. Кредит же с переменной ставкой разрешает, во-первых, воспользоваться конъюнктурным снижением процентной ставки на рынке (ежели таковое случится), во-вторых, ускорить погашение общей ссуды в периоды, когда у него появится дополнительная наличность. По второму кредиту устанавливается гибкая система платежа сверх обязательного минимального значения, так что в «хлебные» месяцы можно будет погасить побольше, а в «голодные» поменьше. Все это, конечно, полнейший обман, поскольку: а) клиенту приходится нести дополнительные издержки на обслуживание двух кредитов вместо одного и б) клиент лишается самой ценной перспективы — рефинансировать не часть общей ссуды, а всю ее целиком у другого ростовщика по более выгодной для себя процентной ставке в периоды рыночного снижения таковой. Loan points — синонимы на рынке — loan origination fees и loan discounts. Дополнительная стратегия, призванная подтолкнуть клиента к split loans, созданию второго кредита с переменной ставкой. Loan points — это своеобразный налог, который кредитополучатель выплачивает за «привилегию» предоставления кредита. Одно «ссудное очко» обычно равняется 1% от суммы кредита. Loan points выплачиваются наличными до того, как выдается кредит — нечто подобное наши банкиры навязывают под видом «единовременной комиссии за обслуживание кредита», но в отличие от американского учителя делают это топорно и грубо. Household одной рукой делает гадость — навязывает дополнительный платеж изначально, а другой — «идет навстречу», тут же предлагая включить loan points в сумму второго кредита по системе split loans. Buy-Down — это уже высший пилотаж. Если вы соглашаетесь на схему buy-down, вам снижают ежемесячную процентную ставку. Как вы догадываетесь — не за красивые глаза. Существуют две формы buy-down — постоянная (используется редко) и временная. При постоянном buy-down за лишние «ссудные очки», которые вы выплачиваете наличностью до получения кредита, вам великодушно снизят общую процентную ставку по кредиту, как правило, из расчета 1 loan point за 0,25% годовой ставки. Например, вы берете кредит в 200 тысяч долларов под 7% годовых сроком на 20 лет. Если вы соглашаетесь на buy-down, то в обмен на 6 тысяч долларов чистоганом5 ваша ставка на протяжении всего срока кредита составит 6,75% вместо 7%. При более распространенной временной форме buy-down в обмен на такой же единовременный дополнительный платеж вы получаете снижение кредитной ставки на ограниченный период времени. Как правило, на два (т. н. 2-1 buy-down) или три (3-2-1 buy-down) года. В нашем примере при схеме 3-2-1 buy-down в первый год кредита мы заплатим 4%, во второй — 5%, в третий — 6%, а далее и до конца снова по 7%. В каких случаях выгодно применять схему buy-down? Ростовщик называет три главные причины: первая — размер нужного вам кредита не соответствует вашему доходу или какому-либо другому фактору, налагающему ограничение на размер ежемесячных выплат по задолженности. Вам хочется купить дорогой дом, а стоимость его такова, что ежемесячные выплаты не соответствуют вашей зарплате. Вы оформляете buy-down, процентная ставка снижается (по меньшей мере на первые несколько лет), и вожделенная недвижимость чудесным образом формально вписывается в ваши возможности (хотя по-прежнему не соответствует вашим доходам). Вторая причина — временные затруднения. Сегодня платить много мы не в состоянии, зато через год-другой... ну, сами понимаете: карьерный рост, неожиданные перспективы, звездная вакансия, в крайнем случае — богатый дедушка помрет. Третья причина — налоговая. Когда кредитополучатель выплачивает «ссудные очки» за buy-down, он получает налоговую скидку. Хитрость buy-down, конечно, не такая топорная, как «комиссия за ведение ссудного счета», однако до виртуозных трюков Дэвида Копперфилда ей тоже как до луны. Деньги, которые вы уплачиваете изначально за «ссудные очки», сразу же помещаются ростовщиком на срочный депозит, для того чтобы полученным доходом перекрывать все издержки от снижения процентной ставки по вашему кредиту. Прелесть в том, что после завершения сроков временного buy-down ростовщик направляет дивиденды уже не на покрытие издержек, а прямиком себе в карман! Bi-weekly payment program — еще один пример фальшивого альтруизма ростовщиков. Программа якобы предназначена для снижения процентного бремени ипотечного кредита: дважды в год вы выплачиваете не полную ежемесячную процентную ставку по кредиту, а 1,5 ставки. Две лишних половинки используются для погашения основной суммы кредита (principal), что и приводит со временем к снижению ежемесячных платежей. Live checks — одна из любимых американских низкопробных заманух: обывателям рассылают по почте чеки на незначительные суммы — от 5 до 100 долларов. Заверил такую бумажку подписью на обороте (т. н. endorsement) — и беги отовариваться! Одна незадача: к «живым чекам» цепляют паровозом всякие неприятные условия, которые пропечатываются на том самом обороте, где вы ставите свою подпись, столь мелким шрифтом, и сформулированы они так туманно, что, как правило, обыватели не обращают на эти условия внимания. А напрасно: через пару месяцев, а то и через год им приходит кругленький счет за пользование услугами, скажем, какой-нибудь информационной директории в Интернете или в уплату членских взносов в каком-нибудь безумном клубе по интересам. Household использовал технологию с размахом: его «живые чеки», выписанные, между прочим, на значительные суммы, оказывались... потребительскими кредитами, причем с совершенно варварскими условиями (заоблачные проценты, убийственные штрафные санкции за просрочку регулярных платежей и т. п.)! Skip a payment — совсем уж неприглядная гадость: Банк великодушно разрешал клиентам периодически «пропускать ежемесячные платежи» («Что ты, Билл, мы же не звери какие-то, все понимаем: у каждого бывают временные финансовые затруднения!»), забывая при этом предупреждать, что подобные пропуски автоматически создают ситуацию interest short — недостачи средств на кредитном счете для погашения текущей процентной задолженности, которая также автоматически запускает механизм начисления штрафных пени. Кстати говоря подобная практика в США считается "хищнеческой" и есть прецеденты судебных разбирательств не в пользу Банка, но у нас "Всё в рамках закона."

|

|

Тред №104322

21 апр 2009 в 21:53

omeshk

|

|---|

|

горькая правда об иномарках

http://www.second-car.ru/index.php Официальные дилеры об этом не расскажут!

|

|

Тред №104345

21 апр 2009 в 23:28

Lawpuh

|

|---|

|

Ну коли уж так интересно как соотносятся ВСЕ выпущенные в обращение наличны и М0, то я собрал инфу отдельно по всей наличности и поместил в диаграмму:

---------------------- Обозначения: МВ - денежная база (в широком определении) МС - наличные всего М0 - наличные на руках (вне банков) М1 - М0 + счета до востребования М2 - М1 + срочные депозиты ---------------------- На опубликованной странице можете посмотреть и саму таблицу и проверить по опубликованным на ЦБР. Как видно МС всегда больше М0, хотя и меньше М1. Но М1-М0 - это то, что на текущих счетах. Например жена пошла в магазин. Подошла к банкомату, сняла 100€ и пошла в магазин, где оставила 90€, которые в тот же день ушли в банк. Т.е. вот на один день и нужны эти 90+10. 10 она завтра истратит. Но совокупная денбаза перекрывает М1. Это означает то, что на всю МВ можно бумажек напечатать без угрозы инфляции. Можно, но не нужно. Отредактировано: Lawpuh - 21 апр 2009 в 23:35

|

|

Тред №106057

29 апр 2009 в 11:51

Jumpingleo

|

|---|

|

На сайте госкомстата нашел табличку консолидированного бюджета за 2007 год.

http://www.gks.ru/bg…/23-01.htm Почему там в поле "НДС" пробел идет? Это что - военная тайна? Заранее спасибо за ответ.

|

|

Тред №107276

05 мая 2009 в 18:12

Kerk

|

|---|

ЦитатаНастоящим уведомляем Вас о том, что на основании статьи 20 Федерального закона от 17.05.2007 года № 82-ФЗ «О банке развития» Банк внешнеэкономической деятельности СССР (Внешэкономбанк СССР) (ОГРН 1027739311665, ИНН 7708011796, БИК 044525060, место нахождения: 107996, ГСП-6, г. Москва, проспект Академика Сахарова, дом 9) будет реорганизован путем его преобразования в государственную корпорацию «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». http://www.veb.ru/ru/about/normpr/reorg/ ЦитатаТем самым роль ЦБ в российской финансовой системе резко снижается. Значительная часть финансовых потоков переходит под контроль создаваемого банка. Об этом так же говорит разница в уставных капиталах - уставной капитал "Банка развития" будет составлять 70 млрд рублей, в то время как уставной капитал ЦБ составляет всего 3 млрд. рублей. Вся история с возникновением этого банка связана с попытками государства поставить ЦБ под свой контроль. Это не удалось - ЦБ имеет сильнейшее лобби в Госдуме и необразованность депутатов в финансовой сфере не позволило подчинить ЦБ правительству. ЦитатаВ своей деятельности Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации, которая назначает на должность и освобождает от должности Председателя Банка России (по представлению Президента Российской Федерации) и членов Совета директоров Банка России (по представлению Председателя Банка России, согласованному с Президентом Российской Федерации); направляет и отзывает представителей Государственной Думы в Национальном банковском совете Банка России в рамках своей квоты, а также рассматривает основные направления единой государственной денежно-кредитной политики и годовой отчет Банка России и принимает по ним решения. На основании предложения Национального банковского совета Банка России Государственная Дума вправе принять решение о проверке Счетной палатой Российской Федерации финансово-хозяйственной деятельности Банка России, его структурных подразделений и учреждений. Кроме того, Государственная дума проводит парламентские слушания о деятельности Банка России с участием его представителей, а также заслушивает доклады Председателя Банка России о деятельности Банка России при представлении годового отчета и основных направлений единой государственной денежно-кредитной политики. http://www.cbr.ru/to…functions/ А с какой целью создавался ВЭБ? Что плохого в том, что ЦБ подконтролен думе, а не правительству? Причем ведь руководство ЦБ согласовывается с президентов.

|

|

Тред №108509

11 мая 2009 в 00:07

alex schneider

|

|---|

|

здравствуйте, обьясните пожалуйста что реально ждет Украину если ей и вправду, несмотря на заверения Ющенко, обьявят дефолт?

|

|

|

Подписка на ветку |

|---|

|

В избранном у

0

пользователей |

Календарь |

|---|

Топ за 24 часа |

|---|

| Дискуссии не найдены! |

Читаемое за 24 часа |

|---|

| Дискуссии не найдены! |

Обсуждаемое за 24 часа |

|---|

| Дискуссии не найдены! |

|

|

Сейчас на странице:

1,

Модераторов: 0,

Пользователей: 0,

Гостей: 0,

Ботов: 1