Экономический и финансовый ликбез

401,367

705

Карма: +0.82

Регистрация: 02.12.2008

Сообщений: 80

Читатели: 0

Регистрация: 02.12.2008

Сообщений: 80

Читатели: 0

Цитата: Lawpuh

В следующем ответе господину Jobar я уже обосновал … но когда начинают не дискутировать, а поучать, приходится отвечать.

Ув. Lawpuh! Начну с того, что я и не думал вас поучать. У нас дискуссионный клуб, и мой расширенный ответ предназначался всем тем, кто не до конца разобрался с поднятым вопросом. Вы же не думаете, что нескольким тысячам занятых людей будет интересно читать словесную перепалку? Сейчас я тоже постараюсь ответить максимально доступно, для тех, у кого все еще остались неясности. Сразу прошу прощения у специалистов за примитивизм и излишнюю детализацию.

Разберем ваши заблуждения, которые мешают вам понять мультипликатор и рост денежной массы.

Цитата: Lawpuh

ВВашей"неэйштейновой" схеме некто положил деньги в правый карман банка, тот чудесным образом достал из левого 9/10 моих бабок. При этом Ваша схема утверждает, что в правом кармане банка по прежнему 10/10, а ни как ни 1/10. На самом деле в правом 1/10, а у меня долговое обязательство банка. Далее банк вытаскивает из левого 9/10 и даёт дяде Джо и в замен получает долговое обязательство.

Судя по данным измышлениям, у вас нет понимания баланса как актива и пассива. Вы все время смешиваете «у меня», «у банка». Денежная масса растет в банковской системе, поэтому все нужно рассматривать с точки зрения банка.

В пассиве отражаются источники возникновения денежных средств, в активе – направления использования денежных средств. Другими словами, пассив – это все привлеченные банком средства (собственный капитал, депозиты, кредиты от других банков, текущие счета, выпущенные облигации и векселя и т.д.). Актив – это все то, куда были направлены привлеченные средства (наличные, всевозможные кредиты, купленные ценные бумаги, основные средства, резервы в ЦБ и т.д.). Вот упрощенный пример:

И хотя банки стараются, чтобы сроки возврата пассивов соответствовали срокам возврата активов, прямого соответствия между конкретным кредитом и конкретным депозитом нет. Для расчетов по текущим счетам банк держит на корр.счете некоторую сумму, значительно меньшую, чем сумма всех текущих счетов, т.к. по статистике не бывает такого, что все деньги с текущих счетов одновременно будут использованы клиентами. Аналогично с депозитами: в нормальной ситуации не бывает так, чтобы все вкладчики пришли одновременно, поэтому банк имеет в виде наличных и наиболее ликвидных активов сумму, значительно меньшую, чем сумма вкладов (оперативный резерв для выдачи вкладов). Соответственно большую часть оставшихся от оперативного объема денег банк размещает на больший срок под большую доходность. Кстати, вот вам и ахиллесова пята для атаки на банки: провоцируется паника среди вкладчиков, они приходят все одновременно; банки в принципе имеют необходимую сумму денег, но она размещена в кредитах и прочих среднеликвидных активах, и в моменте банк становится неплатежеспособным.

Теперь переходим к вашему примеру:

Цитата: Lawpuh

При этом Ваша схема утверждает, что в правом кармане банка по прежнему 10/10, а ни как ни 1/10. На самом деле в правом 1/10, а у меня долговое обязательство банка.

Надеюсь, стало очевидно, что в правом кармане все-таки по-прежнему 10/10. А в активе 1/10 – резерв, 9/10 – выданный кредит. Разделите точки зрения «у меня» и «у банка». Смотрите с точки зрения банка, и все станет понятно.

Теперь можно перейти к определению депозита:

Цитата: Lawpuh

Но Вы допустили одно существенное допущение: Я предлагал договориться о терминалогии. В моей терминалогии депозитный счёт не является деньгами т.к. не может участвовать в обмене. Ещё раз повторюсь "дкпозит есть передача права пользования уже существующими деньгами, а не сами деньги". Если Вы имеете другое определение для термина "депозит", то так прямо и заявите. Договорились, или опять будете выдёргивать цитаты без определений. Ваша макроэкономика какое даёт определение термину "депозит"?

Ваше определение депозита дается с вашей точки зрения, т.е. с точки зрения вкладчика. Теперь посмотрите на определение депозита с точки зрения банка: депозит – форма размещения временно свободных средств, которые используются банками для проведения финансовых операций. Это для вас депозит – передача права пользования, не являющаяся деньгами, а для банка – пассив, привлеченные средства, которые можно размещать (т.е. отражать в активе) в деньгах, кредитах, ценных бумагах, да и вообще в любых активах.

Цитата: Lawpuh

Текущий счет - настояшие, активные, деньги. И магазин не передавал права пользования этими деньгами банку. Так?

Теперь, надеюсь, стало очевидно следующее ваше важное заблуждение: и срочный депозит, и текущий счет – это все «настоящие» деньги, а точнее агрегат М2. С точки зрения банка – это пассив, права пользования на который переданы банку, т.е. он может размещать их в любые активы по своему усмотрению (с учетом имеющихся законодательных ограничений, конечно). С точки зрения вкладчика текущий счет – «настоящие деньги», а депозит – «ненастоящие деньги». Но точка зрения вкладчика нас не интересует, т.к. денежная масса увеличивается именно банками. То, что вы называете «настоящими деньгами» - это денежный агрегат М1 (наличные (М0)+текущие счета).

Цитата: Lawpuh

Поэтому есть у меня подозрение, что банк прокручивает 9/10 всего пассива, а не только депозиты. Вот это и будет истинный "мультипликатор". Но на самом деле "мультипликатор" не увеличивает количество денег в системе. "Мультипликатор" максимизирует количество денег в обороте и скорость оборота.

Согласитесь, это разные вещи, денежная масса (ДМ) и ДМ*Vo, где Vo - скорость оборота.

Давайте пошагово разберем, как работает мультипликатор:

Видите, как за 3 шага из внесенного депозита 1000 руб. создано 2710 руб. денег. При этом создано 1710 руб. кредитов. Мультипликатор в этом примере составил 2710/1000 = 2,71. Пример упрощенный, в реальности много банков, много счетов, депозитов и кредитов. Как я писал выше, одновременно вкладчики не потребуют выдать все депозиты, что позволяет банкам размещать большую часть привлеченных средств.

Скорость оборота денег здесь не причем, она-то как раз и зависит не от банков, а от самих клиентов – как быстро они будут проводить хозяйственные операции.

Цитата: Lawpuh

"Карманная логика" как раз присутствует в Вашей (нет, не в Вашей, Вас так учили, а кто же усомнится, если "на заборе ЙУХ написано", чай не эйнштейны в постулатах сомневаться)…

ВВашей"неэйштейновой" схеме…

Но на самом деле "мультипликатор" не увеличивает количество денег в системе…

В «моей» макроэкономике есть мультипликатор, который увеличивает количество денег в системе. Надеюсь, теперь вопросов не останется.

Цитата: Lawpuh

Интересно, как Вы из этой логической ловушки выкручиваться будете?

Мой опыт общения с либерастами подсказывает, что просто вырежете в цитате из моего поста неудобный участок

Как видите, я не вырезал из вашей цитаты «неудобный участок». Фактов, подтверждающих что я либераст, вы не привели, но тем не менее ярлык навесили. Для меня демагогичный дилетант пользователь Lawpuh более не существует.

Цитата: martyn

Вопрос дилетанта. То есть деньги созданы из кредитов, если я правильно понял. Так?

Если так, то еще вопрос -у нас физики обычно всегда берут нал (чеки не в ходу)- деньги создаются только из кредитов юр.лицам? Или как увеличивается наличность из кредитов физикам?

очень готов перенестись в ликбез, если Jobar там ответит.

Деньги создаются посредством кредита, все верно.

Если деньги физиков остаются в банковской системе – то точно также как и у юриков кредиты физикам увеличивают денежную массу. Для этого наличные деньги, полученные по кредиту, должны попасть на счет продавца товара / контрагента в любом банке. Если полученный налом кредит попал под матрас, то денежную массу он не увеличит.

Цитата: martyn

Вот как раз этот момент непонятен-то есть, если физик получил напечатанные деньги и его контрагент отнес деньги в банк, то денежная масса увеличится только на следущей итерации? или прям сразу :-[?

Когда физик получил нал на руки, денежная масса не увеличилась. А вот когда он расплатился, и его контрагент отнес деньги в банк, вот в этот момент денежная масса увеличилась. Т.е. в момент, когда в Банк2 попали новые деньги.

Посмотрите на схему работы мультипликатора выше: на шаге 2 заемщик1 получил кредит. Денег как было 1000, так и осталось. Шаг 3 - заемщик расплатился с поставщиком на счет в банке2, и в этот момент ден.масса увеличилась до 1900.

Цитата: martyn

Машина в кредит- это ужасно- могу даже представить. В голове картинка больше про ипотечников, которые покупают за нал. А контрагент отдает эти деньги юрику, который кладет деньги в банк. Как в этой ситуации сохдаются доп деньги? ИЛи они создаются уже после следующего витка по результатам работы юрика?

Не совсем понял, что за ипотека, когда продавец квартиры отдает деньги юрику. Но это не важно. Правило очень простое: новые деньги создаются в тот момент, когда выданный кредит, пройдя через цепочку Д-Т-Д', опять попал в банк в виде депозита другого лица.

Можно и напрямую - вы берете кредит, приносите его на депозит в другом банке, в момент внесения депозита создаются новые деньги. Потом ваш друг берет в этом другом банке кредит, и несет его в виде депозита в первый банк. Опять создались деньги. В реальной жизни так не бывает конечно, но смысл именно такой. Если бы была возможность, вы с другом могли бы бегать между банками и насоздавать туеву хучу денег. Только вместе с этими деньгами получили бы кучу кредитов.

Цитата: martyn

Вот как раз этот момент прихода контрагента с деньгами для депозита не совсем ясны.

То есть, он же приносит уже созданные деньги- и пока банк не зарезервировал 100 и не выдал "юрику" 900 кредита на счет, деньги еще не созданы. Ну или приход, резерв и выдача юрику кредита происходит "одномоментно". Я правильно понял?

Я понял, в чем у вас загвоздка. Похоже, что вы думаете что деньги - это нал, который вы снимаете со счета. Деньги (агрегат М2) - это нал + текущие счета + депозиты. Т.е. деньги создаются в момент появления депозита. Сейчас еще попробую другими словами:

Цитата: martyn

и пока банк не зарезервировал 100 и не выдал "юрику" 900 кредита на счет, деньги еще не созданы.

Нет, деньги уже созданы к моменту выполнения этих операций. Резервирование, выдача кредита - это уже последующие стадии перераспределения актива.

Смотрите, нужно немного сменить в голове определение денег. Наше обывательское представление - это бумажки в кармане. Но с точки зрения макроэкономики, пока вы носите эти бумажки в кармане (или, что то же самое, прячете их под матрасом), деньги из экономики выведены, т.е. не участвуют в хозяйственном обороте. А когда бумажки попадают в банк (не важно, в кассу или на депозит), в этот момент создаются новые безналичные деньги.

Посмотрите еще раз на схему работы мультипликатора: шаг 2 - выдан кредит 900 руб. Денег в системе 1000 (внесенный первоначальный депозит). Далее шаг 3 - заемщик купил виски, рассчитался налом с магазином, например. Денег в системе все еще 1000. Магазин проинкассировал выручку, 900 руб. попали на р/сч - и в этот момент денег в системе стало 1900! В момент появления второго депозита (или остатка на р/сч, что принципиально одно и то же - пассив) деньги увеличились с 1000 до 1900.

Цитата: Шмухер от 08.04.2009 18:09:06

Только надо уточнить, что понимать под словом "деньги". Некорректно сваливать в кучу все денежные производные в виде кэша, рассчетных счетов, депозитов и сертификатов.

Смотрите: Вы принесли 1000р наличкой на вклад в банке. При этом Вы считаете, что у Вас есть 1000р. Но реально Вас этих денег нет! Вы их отдали. Лично! Кассиру в банке. Более того, и у банка этих денег может не быть - он их выдал кому-то в кредит. А что же есть? Есть у Вас обязательство банка выдать 1000р с процентами к определенному сроку. Но в силу уверенности в надежности исполнения этого обязательства Вы продолжаете считать это своими "деньгами". Отсюда получается пресловутый "мультипликатор", создающий деньги "из воздуха": реально у Вас денег нет, у банка денег тоже нет, эти деньги - у должника. Но Вы считаете, что у Вас эти деньги - есть! Вот оно - деньги не "из воздуха", а из голов вкладичков

Опять... Шмухер, вы полностью все прочитали? Мы обсуждали увеличение денежной массы с помощью кредитно-депозитного мультипликатора. Денежная масса - это деньги. Денежная масса = наличные + текущие счета + депозиты. Сливать в такую кучу - корректно, это стандартное определение, принятое в текущей экономической парадигме. Депозит - это деньги. Если ваш депозит в банке для вас не деньги - это ваша проблема. Для большинства людей депозит - это деньги. И ваш пример с невыдачей вклада - это частный случай. Не выдаст этот банк, выдаст Агентство по страхованию вкладов. Ваше замечание ничего принципиально не меняет.

Я же подчеркнул - не смотрите на проблему с точки зрения обывателя. Посмотрите с точки зрения макроэкономики. С точки зрения системы депозиты - это деньги. В вашем определении деньги - это наличные (настоящие деньги), и невыданные банками привлеченные средства (резервы, тоже настоящие деньги). Так вот это называется денежная база.

Вы думаете, что настоящие деньги - это то, что можно потратить сейчас. А мы обсуждали рост денежной массы. Я двести раз использовал слово денежная масса, и давал определение этому термину, и делал переход "денежная масса=деньги". А вы вырвали из контекста и говорите что я некорректно свалил все в кучу.

Итог. То, что вы считаете деньгами - это денежная база. Мультипликатор увеличивает денежную массу, и писал я именно про это.

Отредактировано: Jobar - 24 апр 2009 18:25:54

Говори кратко, проси мало, уходи быстро!

Карма: 0.00

Регистрация: 28.03.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Регистрация: 28.03.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Перед тем как акции ВТБ были выпущены на свободные торги, проводилось народное IPO всем желающим было предложено купить, шла активная реклама, и на нее клюнул я, да и действительно большое количество народа, причем было много пенсионеров, которые несли туда далеко не совсем излишки.

По итогам, была установлена цена на акцию чуть меньше 14 копеек, через неделю после начала торгов акции ВТБ стоили уже меньше 10 копеек, и в дальнейшем снижались

Суть вопроса, если цена на акцию сразу после сначала торгов падает ниже "рыночно установленной цены" не значит ли это что начальная цена была завышена, а цель всего этого мероприятия было законное "изъятие денег" у населения? Уважаемые экономисты, объясните суть событий?

По итогам, была установлена цена на акцию чуть меньше 14 копеек, через неделю после начала торгов акции ВТБ стоили уже меньше 10 копеек, и в дальнейшем снижались

Суть вопроса, если цена на акцию сразу после сначала торгов падает ниже "рыночно установленной цены" не значит ли это что начальная цена была завышена, а цель всего этого мероприятия было законное "изъятие денег" у населения? Уважаемые экономисты, объясните суть событий?

68 лет

Карма: +0.37

Регистрация: 10.11.2008

Сообщений: 4,819

Читатели: 2

Регистрация: 10.11.2008

Сообщений: 4,819

Читатели: 2

С 4 марта на Forex резко (примерно в 1,5 раза) выросли объемы торгов по золоту. При этом повышенной волатильности рынка не наблюдается. Создается впечатление, что некто (вернее 2 Некта) через Forex проводят сделку продажи большой партии золота, никак ее не афишируя.

Что же такого произошло в первых числах марта?

Что же такого произошло в первых числах марта?

Счастье - это когда тебя все понимают, а сделать ничего не могут!

Карма: 0.00

Регистрация: 04.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Регистрация: 04.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

У меня такой вопрос.

Какая часть мировой добычи нефти и газа идет на производство топлива и энергии, а какая в сырье для хим.промышленности.

Как может отразиться резкое падение производства нефти (например война в Персидском Заливе) на хим.промышленности?(какие есть ресурсы, насколько эластичный спрос)

Какая часть мировой добычи нефти и газа идет на производство топлива и энергии, а какая в сырье для хим.промышленности.

Как может отразиться резкое падение производства нефти (например война в Персидском Заливе) на хим.промышленности?(какие есть ресурсы, насколько эластичный спрос)

Калининград

48 лет

Карма: +6.26

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Цитата: Jobar от 23.03.2009 22:09:37

Я понял, в чем у вас загвоздка. Похоже, что вы думаете что деньги - это нал, который вы снимаете со счета. Деньги (агрегат М2) - это нал + текущие счета + депозиты. Т.е. деньги создаются в момент появления депозита.

Только надо уточнить, что понимать под словом "деньги". Некорректно сваливать в кучу все денежные производные в виде кэша, рассчетных счетов, депозитов и сертификатов.

Смотрите: Вы принесли 1000р наличкой на вклад в банке. При этом Вы считаете, что у Вас есть 1000р. Но реально Вас этих денег нет! Вы их отдали. Лично! Кассиру в банке. Более того, и у банка этих денег может не быть - он их выдал кому-то в кредит. А что же есть? Есть у Вас обязательство банка выдать 1000р с процентами к определенному сроку. Но в силу уверенности в надежности исполнения этого обязательства Вы продолжаете считать это своими "деньгами". Отсюда получается пресловутый "мультипликатор", создающий деньги "из воздуха": реально у Вас денег нет, у банка денег тоже нет, эти деньги - у должника. Но Вы считаете, что у Вас эти деньги - есть! Вот оно - деньги не "из воздуха", а из голов вкладичков

поэтому и различают M0, M1, M2, M3 (avanturist еще с Росбалта):

Цитата

Если совсем грубо, то:

M0 - это все напечатанные и начеканенные физические деньги. Называется это - денежная база.

M1 - M0 + все безналичные деньги, т.е. деньги на текущих счетах, непосредственно доступные для владельца в любой момент. Т.е. это действительно самые настоящие деньги во всех смыслах, хотя они и являются производной от M0. И называется это - денежная масса.

M2 - M1 + сберегательные вклады, т.е. банковские обязательства вернуть Вам деньги с процентами в оговоренный срок. Т.е. это уже не совсем деньги. Вы не можете взять и просто так их использовать. Даже если Вам приспичило потратить их сегодня, то Вам придется идти в банк, расторгать договор, ждать пересчета суммы, возможно даже Вас поставят в очередь на три дня. Называется это - широкая денежная масса.

M3 - M2 + крупные сберегательные сертификаты. Вот это уже вообще не деньги. По сути, это уже не сильно отличается от облигаций. Но все еще называется "денежной массой", хотя я уж и не знаю какой расширительный термин к этому безобразию применяют. Может быть "полная"?

Кстати, то, что "обязательства банка по выдаче вклада" - не всегда равно "деньги" красочно описано на ветке "сбережения и инвестиции"

Цитата: uname от 07.04.2009 00:52:44

Блажен кто верует. Конечно знает.

http://www.banki.ru/…?id=671167

тем временем

http://www.banki.ru/…?ID=191913

а в остальном Прекрасная Маркиза, все хорошо, все хорошо

http://www.wdb.ru/

P.S. Реально банку приснился пушной зверек, сотрудники все уволены кроме начальников отделов. ЦБ никак не реагирует - почему, я лично не могу понять, сейчас это МММ в чистом виде. Так что будьте осторожны и выбирайте Сбербанк

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Да чего тут заморачиваться с этим банковским мультипликатором строя цепочки из банков, депозитов и пр.?

Загляните сюда, на обсуждение этого вопроса на вики (на языке вероятного противника):

-------------------------------------------------

===============================================

Тут конечно, особенно в первом примере, может показаться, что банкир сделает для себя кучу денег на скромном вкладе депозитора.

Не спешите с выводами:

Должники расплачиваются чеками #, а возвращают банку настоящие баксы $. Вот тут бы банкиру и ручёнки потирать от удовольствия, но :(............, продавци то приносят в банк эти чеки ########## и выдёргивают из банковского резерва $$$$$$$$$$. И вся эта прелесть будет продолжаться до тех пор, пока ########## не кончатся. И посмотрит тогда банк свой баланс и с разочарованием отметит, что:

-----------------------------------------

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора:: ########## ($ 100)

-----------------------------------------

А что же банкиру достанется?

А банкиру достанется процент по кредитам т.к. должники ещё немного $$ потаскают в банк уже после того, как у них чековые книжки закончатся. Вот она и природа ссудного процента - чтобы его выплатить, должник должен часть своих $$ тащить не в магазин, а прямо в банк. В магазин их потащит уже сам банкир.

------------------------------------------

Добавлено 11.4.2009

------------------------------------------

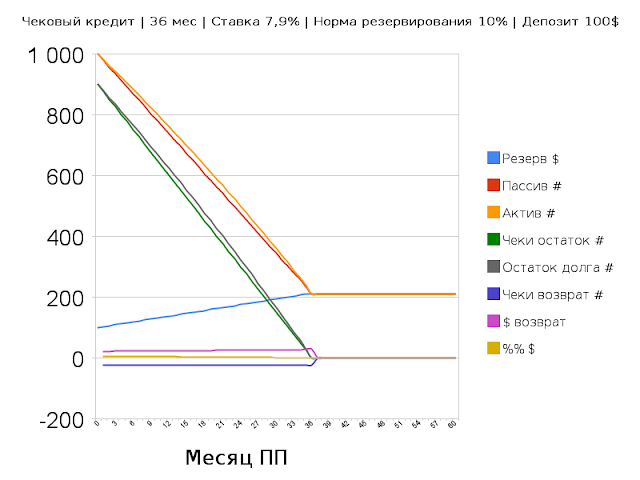

Вот такой баланс на три года. Порядок расчёта кредита см. у Jobar на этой ветке выше.

Банкир заработал на 100$:м депозите 110,78$ за три года.

Из них он должен заплатить %% депозитеру, что при депозитной ставке 4,5%, составит, при условии, что депозитер забирает свои %% раз в год, 13,50$.

И того доход банкира за 3 года составит 110,78$ - 13,50$ = 97,28$.

Со 100$ чужих денег это не так уж и плохо.

--------------------------------------------

Это т.н. "идеальный случай". Но вполне рабочий. Банк может ограничить месячные траты должника.

Например в Финляндии ограничены, например, по получению наличных даже владельцы частных счетов.

З.Ы. Могу внести в расчёты коэффициент неопределённости и тогда рафик будет выглядеть более реально.

З.Ы. Скорректируем условия:

===================================

Добавлено 11.4.2009

-----------------------------------

-----------------------------------

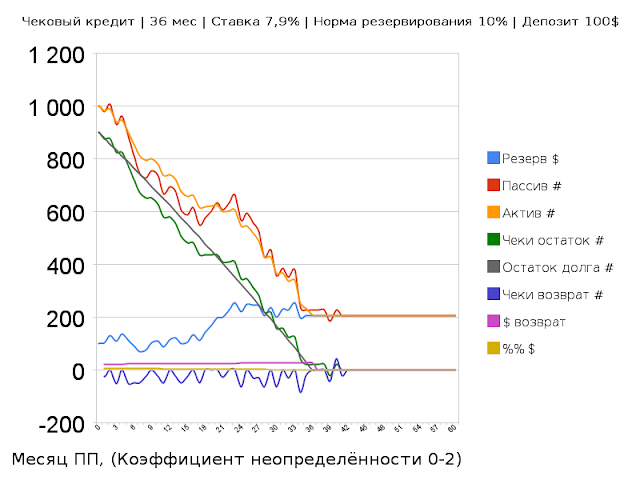

Немножечко подкалбасивает, но система работает стабильно. Наличных в резерве хватает на оплату чеков. Норма резервирования временами нарушается, но это же можно замыливать в отчётности время от времени прибегая к межбанковскому кредитованию.

------------------------------------

====================================

Ну тут уже колбасит не по детски!

Резерва не всегда хватает на оплату чеков. Для оплаты и сведения баланса приходится прибегать к интенсивному межбанковскому кредитованию. Да и конечный доход снижается.

Дальше испытывать не будем - дальше пушной зверёк.

Вывод:

При норме резервирования 10% максимальнодопустимый коэффициент неопределённости лежит между 0-2 и 0-3.

====================================

------------------------------------

Ну вот и ладушки.

При норме резервирования 50% заёмщик может потратить за раз весь свой кредит.

Как банкир баланс сведёт? Ноу проблем - он засунет на пассив те оплаченные чеки и скажет, что "так и було".

Правда теперь за 3 года из моих $100 он сможет наварить только $9,65 и если он обещал мне 4,5% годовых, то банкир в убытке $9,65-$4,5*3=$-3,85.

====================================

Добавлено 13.4.2009

Вы так и не поняли?

Кредит выдан в ###, а не в $$$.

#900.

А возврат будет в $$$.

$900 + процент, тоже в $$$.

А чеки ### будут гаситься в банке в обмет на $$$.

$900.

Таким образом, по завершение цикла, в банке будет $900 + $ процент.

ЦБ тут вообще не при делах.

Загляните сюда, на обсуждение этого вопроса на вики (на языке вероятного противника):

-------------------------------------------------

ЦитатаStaged money expansion is nonsense

The graphs and the table are complete nonsense. A bank can lend out the whole amount in a single loan if it wants to. Banks do not lend cash. Banks lend chequebook money. Below is an illustration of the issue with a 10% reserve requirement:

Symbols:

$ = cash

# = chequebook money (bank liability to deposit holder)

Stage 1: Bank has no (available) cash and can't lend

Stage 2: A depositor walks in with $100 in cash:

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Stage 3: Bank lends chequebook money

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Debtor account(s): ########################################################################################## ($900)

The point is: There can be any number of lending operations to achieve the full money multiplier effect, including just one.

The same example with a 50% requirement:

Stage 1: Bank has no (available) cash and can't lend

Stage 2: A depositor walks in with $100 in cash:

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Stage 3: Bank lends chequebook money

Bank vault: $$$$$$$$$$ ($100)

Depositor account: ########## ($100)

Debtor account(s): ########## ($100)

===============================================

ЦитатаПошаговый денежный мультипликатор-нонсенс

Графики и таблицы полная ерунда. Банк может предоставить всю сумму в один заем, если он хочет. Банки не кредитуют наличными. Банки выдают кредиты чековыми книжками (пр. переводчика:в современном обществе кредитные карточки). Ниже приводится пример с 10% резервным требованием:

Условные обозначения:

$ = Наличные

# = "деньги" на чековой книжки (банковские депозиты ответственности владельца)

Этап 1: банк не имеет (в наличии) наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ############################################ ############################################## ($ 900)

Примечание: Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Тот же пример с 50% резервным требованием:

Этап 1: банк не имеет (в наличии) наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ########## ($ 100)

Тут конечно, особенно в первом примере, может показаться, что банкир сделает для себя кучу денег на скромном вкладе депозитора.

Не спешите с выводами:

Должники расплачиваются чеками #, а возвращают банку настоящие баксы $. Вот тут бы банкиру и ручёнки потирать от удовольствия, но :(............, продавци то приносят в банк эти чеки ########## и выдёргивают из банковского резерва $$$$$$$$$$. И вся эта прелесть будет продолжаться до тех пор, пока ########## не кончатся. И посмотрит тогда банк свой баланс и с разочарованием отметит, что:

-----------------------------------------

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора:: ########## ($ 100)

-----------------------------------------

А что же банкиру достанется?

А банкиру достанется процент по кредитам т.к. должники ещё немного $$ потаскают в банк уже после того, как у них чековые книжки закончатся. Вот она и природа ссудного процента - чтобы его выплатить, должник должен часть своих $$ тащить не в магазин, а прямо в банк. В магазин их потащит уже сам банкир.

------------------------------------------

Добавлено 11.4.2009

------------------------------------------

Вот такой баланс на три года. Порядок расчёта кредита см. у Jobar на этой ветке выше.

Банкир заработал на 100$:м депозите 110,78$ за три года.

Из них он должен заплатить %% депозитеру, что при депозитной ставке 4,5%, составит, при условии, что депозитер забирает свои %% раз в год, 13,50$.

И того доход банкира за 3 года составит 110,78$ - 13,50$ = 97,28$.

Со 100$ чужих денег это не так уж и плохо.

--------------------------------------------

Цитата: Шмухер от 10.04.2009 21:06:35

Ну да, ну да. Знаете, что произойдет на следующий день после выдачи такого кредита? Должник пойдет в магазин и купит разом какую-нибудь хреновину на все $900. В тот же день магазин принесет в банк этот чек на $900 и вежливо, но настоятельно попросит: "переведите, плиз, эти $900 на мой расчетный счет в Бэнк оф Нью-Йорк".

А в кассе - одна-единственная бумажка на $100, а на кор.счете - мышь повесилась. А еще, елки-палки, дебитору $100 должны.

Тут я вижу только один выход - тихонько вытащить эту сотку из кассы, купить в соседнем оружейном магазинчике пистолет и затрелиться со стыда и горя. 8)

..............

Это т.н. "идеальный случай". Но вполне рабочий. Банк может ограничить месячные траты должника.

Например в Финляндии ограничены, например, по получению наличных даже владельцы частных счетов.

Я не могу обналичить по моей банковской и кредитной (они на одной SIM:ке) более 500€ в день, насколько я помню.

З.Ы. Могу внести в расчёты коэффициент неопределённости и тогда рафик будет выглядеть более реально.

З.Ы. Скорректируем условия:

ЦитатаПошаговый денежный мультипликатор-нонсенс

Графики и таблицы полная ерунда. Банк может предоставить всю сумму в один заем, если он хочет. Банки не кредитуют наличными. Банки выдают кредиты чековыми книжками (пр. переводчика:в современном обществе кредитные карточки). Ниже приводится пример с 10% резервным требованием:

Условные обозначения:

N = Начальный резерв банка

$ = Наличные

# = "деньги" на чековой книжки (банковские депозиты ответственности владельца)

Этап 1: банк не имеет(в наличии)лишних наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ############################################ ############################################## ($ 900)

Примечание: Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Тот же пример с 50% резервным требованием:

Этап 1: банк не имеет(в наличии)лишних наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ N+100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ########## ($ 100)

Теперь ситуация прояснилась? Если N>>$100, то риск минимальный.

===================================

Добавлено 11.4.2009

-----------------------------------

-----------------------------------

Немножечко подкалбасивает, но система работает стабильно. Наличных в резерве хватает на оплату чеков. Норма резервирования временами нарушается, но это же можно замыливать в отчётности время от времени прибегая к межбанковскому кредитованию.

------------------------------------

====================================

Ну тут уже колбасит не по детски!

Резерва не всегда хватает на оплату чеков. Для оплаты и сведения баланса приходится прибегать к интенсивному межбанковскому кредитованию. Да и конечный доход снижается.

Дальше испытывать не будем - дальше пушной зверёк.

Вывод:

При норме резервирования 10% максимальнодопустимый коэффициент неопределённости лежит между 0-2 и 0-3.

====================================

------------------------------------

Ну вот и ладушки.

При норме резервирования 50% заёмщик может потратить за раз весь свой кредит.

Как банкир баланс сведёт? Ноу проблем - он засунет на пассив те оплаченные чеки и скажет, что "так и було".

Правда теперь за 3 года из моих $100 он сможет наварить только $9,65 и если он обещал мне 4,5% годовых, то банкир в убытке $9,65-$4,5*3=$-3,85.

====================================

Добавлено 13.4.2009

Цитата: Шмухер от 10.04.2009 21:06:35

А если серъезно, то откуда на кор. счете банка возьмутся эти $900? Банк залезет в компьютер ЦБ и сам себе нахимичит? Или заявку в ЦБ подаст: "В связи с наличием $100 в резерве прошу доначислить в мою пользу еще $900. Потом верну как-нибудь."

Вы так и не поняли?

Кредит выдан в ###, а не в $$$.

#900.

А возврат будет в $$$.

$900 + процент, тоже в $$$.

А чеки ### будут гаситься в банке в обмет на $$$.

$900.

Таким образом, по завершение цикла, в банке будет $900 + $ процент.

ЦБ тут вообще не при делах.

Отредактировано: Lawpuh - 13 апр 2009 17:42:59

Не верь Не бойся Не проси

Калининград

48 лет

Карма: +6.26

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Цитата: Lawpuh от 09.04.2009 00:20:59

Да чего тут заморачиваться с этим банковским мультипликатором строя цепочки из банков, депозитов и пр.?Цитата

Этап 1: банк не имеет (в наличии) наличных и не может кредитовать

Этап 2: вкладчик входит с $ 100 наличныx:

Банковский резерв: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

Этап 3: Банк ссужает деньги чековыми книжками

Резерв банка: $$$$$$$$$$ ($ 100)

На счёте депозитора: ########## ($ 100)

На счёте (счетах) должника (ов): ############################################ ############################################## ($ 900)

Примечание: Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Ну да, ну да. Знаете, что произойдет на следующий день после выдачи такого кредита? Должник пойдет в магазин и купит разом какую-нибудь хреновину на все $900. В тот же день магазин принесет в банк этот чек на $900 и вежливо, но настоятельно попросит: "переведите, плиз, эти $900 на мой расчетный счет в Бэнк оф Нью-Йорк".

А в кассе - одна-единственная бумажка на $100, а на кор.счете - мышь повесилась. А еще, елки-палки, дебитору $100 должны.

Тут я вижу только один выход - тихонько вытащить эту сотку из кассы, купить в соседнем оружейном магазинчике пистолет и затрелиться со стыда и горя. 8)

А если серъезно, то откуда на кор. счете банка возьмутся эти $900? Банк залезет в компьютер ЦБ и сам себе нахимичит? Или заявку в ЦБ подаст: "В связи с наличием $100 в резерве прошу доначислить в мою пользу еще $900. Потом верну как-нибудь."

Карма: +26.03

Регистрация: 04.04.2009

Сообщений: 218

Читатели: 0

Регистрация: 04.04.2009

Сообщений: 218

Читатели: 0

Не сочтите за оффтоп. Зашел с приятелем спор о прибавочной стоимости(ПС). Скажите, пожалуйста, услуги, например, парикмахерские создают прибавочную стоимость или нет? Что говорит современная наука об этом?

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

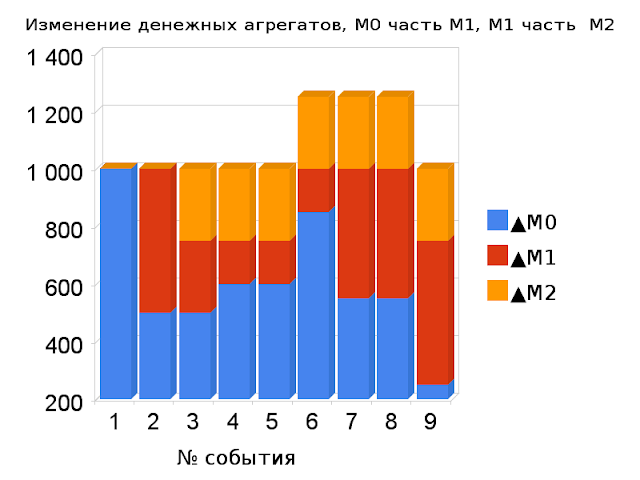

Денежные агрегаты M0, M1, M2

===================================

-----------------------------------

События:

-----------------------------------

1. На руках новенькие 1000€

2. Открываем текущий счёт 500€ и получаем банковскую карточку

3. Переводим 250€ с текущего счёта на депозит 1г.

4. Снимаем 100€ с текущего счёта

5. Оплачиваем карточкой покупку на 100€

6. Банк выдал кредит с депозита 250€ наличными

7. На кредит сделана покупка 250€

8. Мы заплатили должнику за услугу 300€

9. Должник погасил кредит с процентами 300€

------------------------------------

Как видно из графика, без кредитов М1 может расти только за счёт М0, а М2 за счёт М1.

При 6, 7 и 8 выдан кредит 250€.

9 - кредит погашен.

Наличных (денежная база) не прибавилось и не убавилось, просто они кочуют с одного места в другое. М0 - это только те наличные, что находятся в обращении, то есть за пределами банковской системы.

======================================

Добавлено 15.04.2009

--------------------------------------

Если выдать кредит из текущих счетов (из ситуации №2), то М0 и, соответственно, М1 вырастут на сумму кредитов. Если у нас нет данных по денежной базе (ситуация №1), то как внешний наблюдатель мы ничего не заметим. И хотя в этом случае банк резко повышает свои и своих клиентов риски, клиенты этого не увидят.

По сути (не обязательно по закону) выдача кредитов с текущих счетов есть воровство (тайное завладение чужим имуществом). Банкиры наверняка занимаются таким "бизнесом", называя это "мультипликатором". Причём ещё и мухлюют, обозначая прирост агрегата не через М1, а через М2.

----------------------------------------

Делается это так:

События:

1. На руках новенькие 1000$ (денежная база)

2. Открываем текущий счёт 500$ и получаем банковскую карточку

3. Банкир решил самовольно прокрутить наши деньги и выдал кредит наличными 500$. Реальная ситуация.

4. Банкир эту ситуацию представляет нам так

5. Или так

===================================

-----------------------------------

События:

-----------------------------------

1. На руках новенькие 1000€

2. Открываем текущий счёт 500€ и получаем банковскую карточку

3. Переводим 250€ с текущего счёта на депозит 1г.

4. Снимаем 100€ с текущего счёта

5. Оплачиваем карточкой покупку на 100€

6. Банк выдал кредит с депозита 250€ наличными

7. На кредит сделана покупка 250€

8. Мы заплатили должнику за услугу 300€

9. Должник погасил кредит с процентами 300€

------------------------------------

Как видно из графика, без кредитов М1 может расти только за счёт М0, а М2 за счёт М1.

При 6, 7 и 8 выдан кредит 250€.

9 - кредит погашен.

Наличных (денежная база) не прибавилось и не убавилось, просто они кочуют с одного места в другое. М0 - это только те наличные, что находятся в обращении, то есть за пределами банковской системы.

======================================

Добавлено 15.04.2009

--------------------------------------

Если выдать кредит из текущих счетов (из ситуации №2), то М0 и, соответственно, М1 вырастут на сумму кредитов. Если у нас нет данных по денежной базе (ситуация №1), то как внешний наблюдатель мы ничего не заметим. И хотя в этом случае банк резко повышает свои и своих клиентов риски, клиенты этого не увидят.

По сути (не обязательно по закону) выдача кредитов с текущих счетов есть воровство (тайное завладение чужим имуществом). Банкиры наверняка занимаются таким "бизнесом", называя это "мультипликатором". Причём ещё и мухлюют, обозначая прирост агрегата не через М1, а через М2.

----------------------------------------

Делается это так:

События:

1. На руках новенькие 1000$ (денежная база)

2. Открываем текущий счёт 500$ и получаем банковскую карточку

3. Банкир решил самовольно прокрутить наши деньги и выдал кредит наличными 500$. Реальная ситуация.

4. Банкир эту ситуацию представляет нам так

5. Или так

Отредактировано: Lawpuh - 15 апр 2009 23:21:14

Не верь Не бойся Не проси

Карма: -0.44

Регистрация: 24.01.2008

Сообщений: 381

Читатели: 0

Аккаунт заблокирован

Регистрация: 24.01.2008

Сообщений: 381

Читатели: 0

Аккаунт заблокирован

http://www.business-…/pub317455

Уловки американских банкиров в рамках выдачи потребкредитов, для навязывания "дешового" кредита на "отличных" условиях. (Широко применяется в РФ, люди не зря учились на Западе):

Low-ball rate — старая уловка, известная в нашей стране под видом «номинальной кредитной ставки». Слово «номинальная» до недавнего времени никогда не использовали, равно как Household никогда не применял слово low-ball. Все это преподносилось в простом виде «процентной ставки за кредит», которая имела уникальную тенденцию постоянно уменьшаться в условиях жесткой конкуренции. Именно эту мифическую «ставку» Государственная Дума обязала разбавлять обязательным упоминанием «ставки эффективной», приподнимающей завесу над целым пучком обманных платежей, закамуфлированных под «комиссионные за обслуживание кредита», «комиссии за ведение ссудного счета», «расходы на оформление кредитного договора», «нотариальные заверения» и прочие гадости.

Insurance packing — принудительное включение страховки в пакет по предоставлению кредита (в основном автомобильного или ипотечного). На роль страховой компании Банк всегда предлагали собственные подразделения. Стоит ли говорить, что стоимость такой страховки серьезно превышала предложения третьих сторон, а потому являлась еще одной скрытой формой predatory lending (хищнического кредитования). В нашем отечестве принудительное страхование только в страховых компаниях, специально оговоренных кредитующим банком, цветет и поныне гнилым цветом, повсеместно применяется в автокредитовании.

Prepayment penalties — штрафные санкции за преждевременное погашение кредита. Поскольку в большинстве американских штатов взимание подобных штрафов считается незаконным, Household составляла кредитные договоры таким образом, что штрафы в них никогда не упоминались в прямом виде. Штрафы за преждевременное погашение назывались то «расходами на оформление закрытия кредитного договора», то «комиссией за закрытие счета», то «издержками за изменение условий договора раньше срока». Наши банки, насколько мне известно, вносят в договоры пункты о штрафных санкциях за преждевременное погашение кредита прямым текстом. Видимо, потому, что это разрешено законом.

Split loans — изысканная техника, по которой клиенту предлагается якобы с чрезвычайной для себя выгодой разделить кредит (обычно ипотечный) на два новых кредита: один с фиксированной процентной ставкой, другой с переменной. Новый кредит с фиксированной ставкой дает «душевный покой», поскольку клиент точно знает, сколько ему предстоит выплачивать каждый месяц. Кредит же с переменной ставкой разрешает, во-первых, воспользоваться конъюнктурным снижением процентной ставки на рынке (ежели таковое случится), во-вторых, ускорить погашение общей ссуды в периоды, когда у него появится дополнительная наличность.

По второму кредиту устанавливается гибкая система платежа сверх обязательного минимального значения, так что в «хлебные» месяцы можно будет погасить побольше, а в «голодные» поменьше. Все это, конечно, полнейший обман, поскольку: а) клиенту приходится нести дополнительные издержки на обслуживание двух кредитов вместо одного и б) клиент лишается самой ценной перспективы — рефинансировать не часть общей ссуды, а всю ее целиком у другого ростовщика по более выгодной для себя процентной ставке в периоды рыночного снижения таковой.

Loan points — синонимы на рынке — loan origination fees и loan discounts. Дополнительная стратегия, призванная подтолкнуть клиента к split loans, созданию второго кредита с переменной ставкой. Loan points — это своеобразный налог, который кредитополучатель выплачивает за «привилегию» предоставления кредита. Одно «ссудное очко» обычно равняется 1% от суммы кредита. Loan points выплачиваются наличными до того, как выдается кредит — нечто подобное наши банкиры навязывают под видом «единовременной комиссии за обслуживание кредита», но в отличие от американского учителя делают это топорно и грубо. Household одной рукой делает гадость — навязывает дополнительный платеж изначально, а другой — «идет навстречу», тут же предлагая включить loan points в сумму второго кредита по системе split loans.

Buy-Down — это уже высший пилотаж. Если вы соглашаетесь на схему buy-down, вам снижают ежемесячную процентную ставку. Как вы догадываетесь — не за красивые глаза. Существуют две формы buy-down — постоянная (используется редко) и временная. При постоянном buy-down за лишние «ссудные очки», которые вы выплачиваете наличностью до получения кредита, вам великодушно снизят общую процентную ставку по кредиту, как правило, из расчета 1 loan point за 0,25% годовой ставки.

Например, вы берете кредит в 200 тысяч долларов под 7% годовых сроком на 20 лет. Если вы соглашаетесь на buy-down, то в обмен на 6 тысяч долларов чистоганом5 ваша ставка на протяжении всего срока кредита составит 6,75% вместо 7%. При более распространенной временной форме buy-down в обмен на такой же единовременный дополнительный платеж вы получаете снижение кредитной ставки на ограниченный период времени. Как правило, на два (т. н. 2-1 buy-down) или три (3-2-1 buy-down) года. В нашем примере при схеме 3-2-1 buy-down в первый год кредита мы заплатим 4%, во второй — 5%, в третий — 6%, а далее и до конца снова по 7%.

В каких случаях выгодно применять схему buy-down? Ростовщик называет три главные причины: первая — размер нужного вам кредита не соответствует вашему доходу или какому-либо другому фактору, налагающему ограничение на размер ежемесячных выплат по задолженности. Вам хочется купить дорогой дом, а стоимость его такова, что ежемесячные выплаты не соответствуют вашей зарплате. Вы оформляете buy-down, процентная ставка снижается (по меньшей мере на первые несколько лет), и вожделенная недвижимость чудесным образом формально вписывается в ваши возможности (хотя по-прежнему не соответствует вашим доходам).

Вторая причина — временные затруднения. Сегодня платить много мы не в состоянии, зато через год-другой... ну, сами понимаете: карьерный рост, неожиданные перспективы, звездная вакансия, в крайнем случае — богатый дедушка помрет.

Третья причина — налоговая. Когда кредитополучатель выплачивает «ссудные очки» за buy-down, он получает налоговую скидку.

Хитрость buy-down, конечно, не такая топорная, как «комиссия за ведение ссудного счета», однако до виртуозных трюков Дэвида Копперфилда ей тоже как до луны. Деньги, которые вы уплачиваете изначально за «ссудные очки», сразу же помещаются ростовщиком на срочный депозит, для того чтобы полученным доходом перекрывать все издержки от снижения процентной ставки по вашему кредиту. Прелесть в том, что после завершения сроков временного buy-down ростовщик направляет дивиденды уже не на покрытие издержек, а прямиком себе в карман!

Bi-weekly payment program — еще один пример фальшивого альтруизма ростовщиков. Программа якобы предназначена для снижения процентного бремени ипотечного кредита: дважды в год вы выплачиваете не полную ежемесячную процентную ставку по кредиту, а 1,5 ставки. Две лишних половинки используются для погашения основной суммы кредита (principal), что и приводит со временем к снижению ежемесячных платежей.

Live checks — одна из любимых американских низкопробных заманух: обывателям рассылают по почте чеки на незначительные суммы — от 5 до 100 долларов. Заверил такую бумажку подписью на обороте (т. н. endorsement) — и беги отовариваться! Одна незадача: к «живым чекам» цепляют паровозом всякие неприятные условия, которые пропечатываются на том самом обороте, где вы ставите свою подпись, столь мелким шрифтом, и сформулированы они так туманно, что, как правило, обыватели не обращают на эти условия внимания. А напрасно: через пару месяцев, а то и через год им приходит кругленький счет за пользование услугами, скажем, какой-нибудь информационной директории в Интернете или в уплату членских взносов в каком-нибудь безумном клубе по интересам. Household использовал технологию с размахом: его «живые чеки», выписанные, между прочим, на значительные суммы, оказывались... потребительскими кредитами, причем с совершенно варварскими условиями (заоблачные проценты, убийственные штрафные санкции за просрочку регулярных платежей и т. п.)!

Skip a payment — совсем уж неприглядная гадость: Банк великодушно разрешал клиентам периодически «пропускать ежемесячные платежи» («Что ты, Билл, мы же не звери какие-то, все понимаем: у каждого бывают временные финансовые затруднения!»), забывая при этом предупреждать, что подобные пропуски автоматически создают ситуацию interest short — недостачи средств на кредитном счете для погашения текущей процентной задолженности, которая также автоматически запускает механизм начисления штрафных пени.

Кстати говоря подобная практика в США считается "хищнеческой" и есть прецеденты судебных разбирательств не в пользу Банка, но у нас "Всё в рамках закона."

Уловки американских банкиров в рамках выдачи потребкредитов, для навязывания "дешового" кредита на "отличных" условиях. (Широко применяется в РФ, люди не зря учились на Западе):

Low-ball rate — старая уловка, известная в нашей стране под видом «номинальной кредитной ставки». Слово «номинальная» до недавнего времени никогда не использовали, равно как Household никогда не применял слово low-ball. Все это преподносилось в простом виде «процентной ставки за кредит», которая имела уникальную тенденцию постоянно уменьшаться в условиях жесткой конкуренции. Именно эту мифическую «ставку» Государственная Дума обязала разбавлять обязательным упоминанием «ставки эффективной», приподнимающей завесу над целым пучком обманных платежей, закамуфлированных под «комиссионные за обслуживание кредита», «комиссии за ведение ссудного счета», «расходы на оформление кредитного договора», «нотариальные заверения» и прочие гадости.

Insurance packing — принудительное включение страховки в пакет по предоставлению кредита (в основном автомобильного или ипотечного). На роль страховой компании Банк всегда предлагали собственные подразделения. Стоит ли говорить, что стоимость такой страховки серьезно превышала предложения третьих сторон, а потому являлась еще одной скрытой формой predatory lending (хищнического кредитования). В нашем отечестве принудительное страхование только в страховых компаниях, специально оговоренных кредитующим банком, цветет и поныне гнилым цветом, повсеместно применяется в автокредитовании.

Prepayment penalties — штрафные санкции за преждевременное погашение кредита. Поскольку в большинстве американских штатов взимание подобных штрафов считается незаконным, Household составляла кредитные договоры таким образом, что штрафы в них никогда не упоминались в прямом виде. Штрафы за преждевременное погашение назывались то «расходами на оформление закрытия кредитного договора», то «комиссией за закрытие счета», то «издержками за изменение условий договора раньше срока». Наши банки, насколько мне известно, вносят в договоры пункты о штрафных санкциях за преждевременное погашение кредита прямым текстом. Видимо, потому, что это разрешено законом.

Split loans — изысканная техника, по которой клиенту предлагается якобы с чрезвычайной для себя выгодой разделить кредит (обычно ипотечный) на два новых кредита: один с фиксированной процентной ставкой, другой с переменной. Новый кредит с фиксированной ставкой дает «душевный покой», поскольку клиент точно знает, сколько ему предстоит выплачивать каждый месяц. Кредит же с переменной ставкой разрешает, во-первых, воспользоваться конъюнктурным снижением процентной ставки на рынке (ежели таковое случится), во-вторых, ускорить погашение общей ссуды в периоды, когда у него появится дополнительная наличность.

По второму кредиту устанавливается гибкая система платежа сверх обязательного минимального значения, так что в «хлебные» месяцы можно будет погасить побольше, а в «голодные» поменьше. Все это, конечно, полнейший обман, поскольку: а) клиенту приходится нести дополнительные издержки на обслуживание двух кредитов вместо одного и б) клиент лишается самой ценной перспективы — рефинансировать не часть общей ссуды, а всю ее целиком у другого ростовщика по более выгодной для себя процентной ставке в периоды рыночного снижения таковой.

Loan points — синонимы на рынке — loan origination fees и loan discounts. Дополнительная стратегия, призванная подтолкнуть клиента к split loans, созданию второго кредита с переменной ставкой. Loan points — это своеобразный налог, который кредитополучатель выплачивает за «привилегию» предоставления кредита. Одно «ссудное очко» обычно равняется 1% от суммы кредита. Loan points выплачиваются наличными до того, как выдается кредит — нечто подобное наши банкиры навязывают под видом «единовременной комиссии за обслуживание кредита», но в отличие от американского учителя делают это топорно и грубо. Household одной рукой делает гадость — навязывает дополнительный платеж изначально, а другой — «идет навстречу», тут же предлагая включить loan points в сумму второго кредита по системе split loans.

Buy-Down — это уже высший пилотаж. Если вы соглашаетесь на схему buy-down, вам снижают ежемесячную процентную ставку. Как вы догадываетесь — не за красивые глаза. Существуют две формы buy-down — постоянная (используется редко) и временная. При постоянном buy-down за лишние «ссудные очки», которые вы выплачиваете наличностью до получения кредита, вам великодушно снизят общую процентную ставку по кредиту, как правило, из расчета 1 loan point за 0,25% годовой ставки.

Например, вы берете кредит в 200 тысяч долларов под 7% годовых сроком на 20 лет. Если вы соглашаетесь на buy-down, то в обмен на 6 тысяч долларов чистоганом5 ваша ставка на протяжении всего срока кредита составит 6,75% вместо 7%. При более распространенной временной форме buy-down в обмен на такой же единовременный дополнительный платеж вы получаете снижение кредитной ставки на ограниченный период времени. Как правило, на два (т. н. 2-1 buy-down) или три (3-2-1 buy-down) года. В нашем примере при схеме 3-2-1 buy-down в первый год кредита мы заплатим 4%, во второй — 5%, в третий — 6%, а далее и до конца снова по 7%.

В каких случаях выгодно применять схему buy-down? Ростовщик называет три главные причины: первая — размер нужного вам кредита не соответствует вашему доходу или какому-либо другому фактору, налагающему ограничение на размер ежемесячных выплат по задолженности. Вам хочется купить дорогой дом, а стоимость его такова, что ежемесячные выплаты не соответствуют вашей зарплате. Вы оформляете buy-down, процентная ставка снижается (по меньшей мере на первые несколько лет), и вожделенная недвижимость чудесным образом формально вписывается в ваши возможности (хотя по-прежнему не соответствует вашим доходам).

Вторая причина — временные затруднения. Сегодня платить много мы не в состоянии, зато через год-другой... ну, сами понимаете: карьерный рост, неожиданные перспективы, звездная вакансия, в крайнем случае — богатый дедушка помрет.

Третья причина — налоговая. Когда кредитополучатель выплачивает «ссудные очки» за buy-down, он получает налоговую скидку.

Хитрость buy-down, конечно, не такая топорная, как «комиссия за ведение ссудного счета», однако до виртуозных трюков Дэвида Копперфилда ей тоже как до луны. Деньги, которые вы уплачиваете изначально за «ссудные очки», сразу же помещаются ростовщиком на срочный депозит, для того чтобы полученным доходом перекрывать все издержки от снижения процентной ставки по вашему кредиту. Прелесть в том, что после завершения сроков временного buy-down ростовщик направляет дивиденды уже не на покрытие издержек, а прямиком себе в карман!

Bi-weekly payment program — еще один пример фальшивого альтруизма ростовщиков. Программа якобы предназначена для снижения процентного бремени ипотечного кредита: дважды в год вы выплачиваете не полную ежемесячную процентную ставку по кредиту, а 1,5 ставки. Две лишних половинки используются для погашения основной суммы кредита (principal), что и приводит со временем к снижению ежемесячных платежей.

Live checks — одна из любимых американских низкопробных заманух: обывателям рассылают по почте чеки на незначительные суммы — от 5 до 100 долларов. Заверил такую бумажку подписью на обороте (т. н. endorsement) — и беги отовариваться! Одна незадача: к «живым чекам» цепляют паровозом всякие неприятные условия, которые пропечатываются на том самом обороте, где вы ставите свою подпись, столь мелким шрифтом, и сформулированы они так туманно, что, как правило, обыватели не обращают на эти условия внимания. А напрасно: через пару месяцев, а то и через год им приходит кругленький счет за пользование услугами, скажем, какой-нибудь информационной директории в Интернете или в уплату членских взносов в каком-нибудь безумном клубе по интересам. Household использовал технологию с размахом: его «живые чеки», выписанные, между прочим, на значительные суммы, оказывались... потребительскими кредитами, причем с совершенно варварскими условиями (заоблачные проценты, убийственные штрафные санкции за просрочку регулярных платежей и т. п.)!

Skip a payment — совсем уж неприглядная гадость: Банк великодушно разрешал клиентам периодически «пропускать ежемесячные платежи» («Что ты, Билл, мы же не звери какие-то, все понимаем: у каждого бывают временные финансовые затруднения!»), забывая при этом предупреждать, что подобные пропуски автоматически создают ситуацию interest short — недостачи средств на кредитном счете для погашения текущей процентной задолженности, которая также автоматически запускает механизм начисления штрафных пени.

Кстати говоря подобная практика в США считается "хищнеческой" и есть прецеденты судебных разбирательств не в пользу Банка, но у нас "Всё в рамках закона."

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Цитата: fest от 15.04.2009 22:21:46

http://www.business-…/pub317455

Уловки американских банкиров в рамках выдачи потребкредитов, для навязывания "дешового" кредита на "отличных" условиях. (Широко применяется в РФ, люди не зря учились на Западе):

..............................................................................

Кстати говоря подобная практика в США считается "хищнеческой" и есть прецеденты судебных разбирательств не в пользу Банка, но у нас "Всё в рамках закона."

Ну такими "прелестями" и ЕС не обделён.

Хотя тут надо бы клиентам кредиторов себя винить.

Придерживайся простого правила "по одёжке протягивай ножки" и некого будет винить.

----------------------------------------------------------------------------------

Но ядром проблемы является то, что банкир прокруяивает не собственные, а чужие деньги.

Если бы банкир исходил в своей деятельности из нормы прибыли на свой собственный капитал, скажем $100 лимонов с нормой прибыли 18% в год. А то ведь имея своих 100 лимонов и чужих 10 ярдов, он для себя накручивает 18% с 10 ярдов и получает 180% на свои 100 лимонов. Ну а это уже сравнимо с наркобизнесом.

Ну и кому после этого интересно работать на скромные 18% в другом бизнесе?

-----------------------------

З.Ы. Оценку не ставлю - мне банкиры репку отгрызли под самый корешок за "неправильное понимание мультипликатора".

Не верь Не бойся Не проси

Калининград

48 лет

Карма: +6.26

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Цитата: Lawpuh от 15.04.2009 00:14:27

Денежные агрегаты M0, M1, M2

===================================

-----------------------------------

События:

-----------------------------------

1. На руках новенькие 1000€

2. Открываем текущий счёт 500€ и получаем банковскую карточку.

... а 500€, внесенные в кассу, банк сжег в печке, сократив M0 в два раза.

Похоже, Вас до такой степени интересуют хитрые схемы ("всякого рода "оптимизации"), что до наведения порядка с базовыми понятиями руки не доходят.

Уменьшить объем M0 (физических денег) можно только физическим их устранением.

Банки не создают и не уничтожают деньги, они могут только выписывать и погашать свои обязательства. Этим они увеличивают скорость обращения денег. Не M2-M1, а именно базовых физических денег (M0). Т.е. M2,3,4 - своего рода производные от M0 (как скорость от расстояния).

И по мультипликации. Вы утверждаете, что:

Цитата

Там может быть любое число операций по кредитованию для достижения полного эффекта мультипликации денег, в том числе всего один.

Утверждаете, что можно ограничить траты должника в месяц. НО: фактически этим Вы свой кредит разбиваете на неколько последовательных маленьких "кредитиков". А это противоречит Вашей идее выдачи "900$ за одну операцию". Фактически в этом случае у Вас крутятся 100$ в множестве кредитиков и возвратов. Если приглядеться к Вашей картинке, то получается весьма странная вещь: человек взял кредит на 900$, платит с немалой суммы проценты, но реально из них потратил только 100$ в первый месяц. А в последующие месяцы гоняет деньги по кругу: снимает с книжки 100$ и возвращает в банк те же 100$.

Если же позволить должнику тратить весь кредит (именно тратить разом целиком, а не гонять по кругу), то Ваша идея сводится к нарушению баланса активов и пассивов банка в момент выдачи кредита, т.е. создания неликвидного баланса (в надежде на "минимальный риск"). К чему приводит игра без подстраховки "с минимальным риском" сейчас весь мир ощущает на своей шкуре.

Но мне кажется, я уловил Вашу глубинную идею:

Да, имея $100, банк может выдать $900 за одну операцию, если у него уже есть $800 ликидности (в т.ч. возможность привлечь их на межбанке).

Из этого логически вырисовывается схемка:

1. банк посылает всех вкладчиков на три буквы и занимает 100$ на межбанке под, скажем, 12% (цифры "от балды")

2. выдает кредит 900$ под 24%, помещает 100$ в резерв в ЦБ. На разницу живет. Если вдруг возникает требование "от магазина" - дозанимает ненадолго на межбанке (под те же 12%)

От вкладчиков в этой ситуации только одна польза: оборот в кассе физических денег.

А вот про "Кредит выдан в ###, а не в $$$" вообще ни разе не понятно. Это разные валюты? Мне казалось, что Вы таким образом хотите визуально разделить кредитные деньги и остальные, для наглядности. Суть у них одна: возьмет чееловек Вашу книжку/карточку с ### и купит товар, на ценника которого будут $$$. И требовать с банка магазин будет $$$. А эти банковские изобретенные ### никого не волнуют: "$$$ на бочку!"

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Цитата: Шмухер от 16.04.2009 19:46:04

... а 500€, внесенные в кассу, банк сжег в печке, сократив M0 в два раза.

=====================================================

Если банк сжёг 500€ наличных в банке, то он не уменьшил М0. М0 - наличные в обращении, разницу чувствуете?. Банк в данном случае уничтожил 500€ денежной базы:

ЦитатаWhat Does Monetary Base Mean?

The total amount of a currency that is either circulated in the hands of the public or in the commercial bank deposits held in the central bank's reserves. This measure of the money supply typically only includes the most liquid currencies.

Also known as the "money base".

Соответственно расчётный счёт в банке оказался не обеспеченным наличными.

Если же я достану из кармана 500 евриков и сожгу их, то я уменьшу как М0, так и денежную базу.

Если Вы представите, что "денежная база", как было раньше - это золото, то все проблемы с пониманием сущности понятий М0, М1 и М2 отпадут сами собой. Кстати Вы не задумывались над тем, почему наличные числятся в ЦБ на пассиве? Просто раньше там было золото, денежная база, а теперь печатный станок.

======================================

Цитата: Шмухер от 16.04.2009 19:46:04

Уменьшить объем M0 (физических денег) можно только физическим их устранением.

--------------------------------------

Нет! М0-наличные в обращении, т.е. за пределами банковской системы. М0 уменьшается выведением наличных из оборота, засовыванием их в сейфы банков. Ну и прикуриванием от банкнот.

=====================================

Цитата: Шмухер от 16.04.2009 19:46:04

Банки не создают и не уничтожают деньги, они могут только выписывать и погашать свои обязательства. Этим они увеличивают скорость обращения денег. Не M2-M1, а именно базовых физических денег (M0). Т.е. M2,3,4 - своего рода производные от M0 (как скорость от расстояния).

-------------------------------------

А с этим я и не спорю!

С этим спорит Jobar.

======================================

Цитата: Шмухер от 16.04.2009 19:46:04

И по мультипликации. Вы утверждаете, что:

--------------------------------------

Ну это не я утверждал. Я дал перевод с обсуждения на википедии.

Чеки - это американская практика. И именно так, под частичное обеспечение, они и выдают.

В современном мире используются кредитные карточки. Но это одна фигня, только электронная.

Я просто риски просчитал. Вам не нравятся мои расчёты? Сделайте свои.

Кстати выдача фуфла без обеспечения и выдача кредитов из расчётных счетов - те же яйца, вид с боку.

---------------------------------------

Счастливого Вам репогрызтства. Я то лишён этого удовольствия трудами

Отредактировано: Lawpuh - 16 апр 2009 23:10:40

Не верь Не бойся Не проси

46 лет

Карма: 0.00

Регистрация: 10.02.2008

Сообщений: 164

Читатели: 0

Регистрация: 10.02.2008

Сообщений: 164

Читатели: 0

Цитата: Lawpuh от 16.04.2009 23:07:34

=====================================================

Если банк сжёг 500€ наличных в банке, то он не уменьшил М0. М0 - наличные в обращении, разницу чувствуете?. Банк в данном случае уничтожил 500€

---------------

Нет! М0-наличные в обращении, т.е. за пределами банковской системы. М0 уменьшается выведением наличных из оборота, засовыванием их в сейфы банков. Ну и прикуриванием от банкнот.

Просто шедевр! :o Как только клерк переступил порог банка,деньги в его кошельке были изъяты из обращения. И если он захочет отдать долг коллеге,то не сможет. Его деньги несуществуют. ;D

P.S. Наличных в кассе(сейфе) банка на конец рабочего дня не должно быть больше определенного лимита. Лимит для каждого отделения устанавливается ЦБ.

Отредактировано: Пятница - 17 апр 2009 13:44:44

Добро всегда побеждает зло! значит,кто победил,тот и добрый.

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Цитата: Пятница от 17.04.2009 13:35:11

Просто шедевр! :o Как только клерк переступил порог банка,деньги в его кошельке были изъяты из обращения. И если он захочет отдать долг коллеге,то не сможет. Его деньги несуществуют. ;D

P.S. Наличных в кассе(сейфе) банка на конец рабочего дня не должно быть больше определенного лимита. Лимит для каждого отделения устанавливается ЦБ.

================================================

Расскажите этот анекдот самому Центральному Банку РФ:

ЦитатаДенежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.

Прим. Понятия М1 ЦБ вообще не вводит.

и они вправе накручивать фуфло сколько пожелают. ???

и они вправе накручивать фуфло сколько пожелают. ???------------------------------------------------

------------------------------------------------

Обозначения:

МВ - денежная база

М0 - наличные на руках

М2 - счета в банках некредитных организаций (не самих банков) + М0

-------------------------------------------------

Собрал и вставил в диаграмму статистику.

Выводы потрудитесь сделать сами.

Отредактировано: Lawpuh - 20 апр 2009 19:25:57

Не верь Не бойся Не проси

Калининград

48 лет

Карма: +6.26

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Регистрация: 11.01.2008

Сообщений: 295

Читатели: 0

Цитата: Lawpuh от 16.04.2009 23:07:34

Нет! М0-наличные в обращении, т.е. за пределами банковской системы. М0 уменьшается выведением наличных из оборота, засовыванием их в сейфы банков. Ну и прикуриванием от банкнот.

денежной базыЦитатаThe total amount of a currency that is either circulated in the hands of the public or in the commercial bank deposits held in the central bank's reserves.

Э-э-э, да Вы путаете функции Центрального Банка (как часть государственного управления) и прочих банков (финансовый бизнес). "Circulated in the hands of the public" означает "находящийся в публичном обращении". Откуда деньги попадают в обращение? Из ЦБ (напечатано и выпущено). Для денежного обращения все едино: находятся деньги у населения, в бюджете, у бизнеса или в кассе какого-то банка (не ЦБ!).

С точки зрения макроэкономики есть лишь один субъект - "хозяин денег": ЦБ, печатающий эти деньги и "выпускающий в оборот", т.е. из себя вовне. Все остальные - потребители, меняющиеся деньгами туда-сюда.

Кстати, поэтому к M0 относятся депозиты банков в ЦБ: они обеспечены печатным станком и при надобности в любой момент могут быть выданы наличными.

Подробнее о управлении размером M0 расписано в http://moneyterms.co.uk/m0/ Ни слова о кассах коммерческих банков, уменьшающих M0.

И до кучи (прошу прощения) Википедия: "currency (notes and coins) in circulation and in bank vault"

Цитата: Lawpuh от 18.04.2009 13:57:40

================================================

Расскажите этот анекдот самому Центральному Банку РФ:Прим. Понятия М1 ЦБ вообще не вводит

только для начала стоит определиться, о каких терминах идет беседа: международных стандартах типа М0, М1 и т.д. или о российских стандартах (далеко не полной копии международных). А то сейчас Вас начнут тыкать еще и в российский термин денежной базы (в широком и узком определении), включающий в себя "выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций)".

Цитата: Lawpuh от 16.04.2009 23:07:34

В современном мире используются кредитные карточки. Но это одна фигня, только электронная.Я просто риски просчитал. Вам не нравятся мои расчёты? Сделайте свои.

Кстати выдача фуфла без обеспечения и выдача кредитов из расчётных счетов - те же яйца, вид с боку.

Так вот и посчитайте доход банка от открытия кредитной карты с кредитным лимитом $900, которой человек будет пользоваться так, как Вы описываете. Это кредит на 100$. С соответствующим процентным доходом банка.

Разговор у нас о возможности выдачи кредита на 900$ одной операцией под 100$ депозитов (в т.ч. расчетных счетов) и вытекающих от этого бешеных доходах банков.

Я - за закон сохранения баланса, особенно в бух учете. "Выдать кредит" для меня - это именно выдать его деньгами (наличкой или безналом при покупке в магазине). А на это нужны деньги. А для этого эти деньги надо где-то добыть (либо привлеченные средства со стороны, т.е. депозиты, либо уставной капитал, т.е. вложения, "депозиты" акционеров).

Вы лишь путаете себя предположениями "вот банку будет хорошо, если человек возьмет кредит (карточкой, книжкой) на 900$, будет платить процент со всей суммы, а реально будет пользоваться из них только 100$". Потому что на самом деле это запутанный вариант кредита на 100$, с удевятеренной ставкой. Если банкир найдет такого идиота, то это будет здорово. Но это уже не доход от бизнеса, а случайный подарок судьбы.

Идея насчет усреднения большими числами тоже не впечатлила - это снова скрытый вариант увеличения депозитной базы.

В итоге были сделаны выводы о возможности выдачи "необеспеченных" кредитов, которые на самом деле неявно обеспечены средствами с других направлений деятельности.

Тут - да, даже была история как Транснефть не могла перечислить деньги со своего расчетного счета в Альфа-Банке. Надо полагать, деньги Транснефти в А-Б работали обеспечением для хитрых "как-бы необеспеченных" кредитов.

Карма: 0.00

Регистрация: 20.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Регистрация: 20.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Цитата: Шмухер от 20.04.2009 20:45:16

Разговор у нас о возможности выдачи кредита на 900$ одной операцией под 100$ депозитов (в т.ч. расчетных счетов) и вытекающих от этого бешеных доходах банков.

Я - за закон сохранения баланса, особенно в бух учете. "Выдать кредит" для меня - это именно выдать его деньгами (наличкой или безналом при покупке в магазине). А на это нужны деньги. А для этого эти деньги надо где-то добыть (либо привлеченные средства со стороны, т.е. депозиты, либо уставной капитал, т.е. вложения, "депозиты" акционеров).

тали обеспечением для хитрых "как-бы необеспеченных" кредитов.

Мне кажется что в этом Вы правы.

Я вижу увеличение денежной массы следующим образом (довольно упрощенно):

В первый этап:

В замкнутой экономике имеется 2 банка. Наличных денежных средств нет, есть только безналичные 1000 руб, которые разделены поровну между банком "а" и "б".

Норма резервирования 10% и ЦБ не выдает дополнительных кредитов банкам.

Есть две фирмы (производство) фирма "а1" - которая имеет р/с в банке "а" и фирма "б1" имеющая счет в банке "б".

Банк "а" выдает кредит за вычетом резервов 450 руб. для фирмы "б1" (это та фирма, которая у него не имеет счета!). Далее банк "а" переводит эти 450 руб. в банк "б", на р/с фирмы "б1". На этом деньги у банка "а" закончились, больше он кредитов выдать не может если не предпримет дополнительных действий. Нет просто денег на к/с у банка "а".

Выйти из этой ситуации он может только несколькими вариантами:

Фирма "б1" расплатится с фирмой "а1" и тогда у банка на к/с появятся деньги для кредитования и тогда денежная масса может увеличится.

Банк "б" прокредитует фирму "а1" и из этих денег банк "а" сможет выдать дополнительный кредит тогда денежная масса увеличивается.

Банк "б" кредитует банк "а", и банк "а" выдает еще кредит и в этом случае денежная масса увеличивается.

В любом случае для увеличения денежной массы, необходимо, чтобы деньги из банка "б" перешли в банк "а" иначе не выходит у меня.

С уважением.

Карма: -3.82

Регистрация: 17.03.2009

Сообщений: 18

Читатели: 0

Аккаунт заблокирован

Регистрация: 17.03.2009

Сообщений: 18

Читатели: 0

Аккаунт заблокирован

горькая правда об иномарках

http://www.second-car.ru/index.php

Официальные дилеры об этом не расскажут!

http://www.second-car.ru/index.php

Официальные дилеры об этом не расскажут!

66 лет

Карма: 0.00

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

Регистрация: 07.01.2009

Сообщений: 71

Читатели: 0

Аккаунт заблокирован

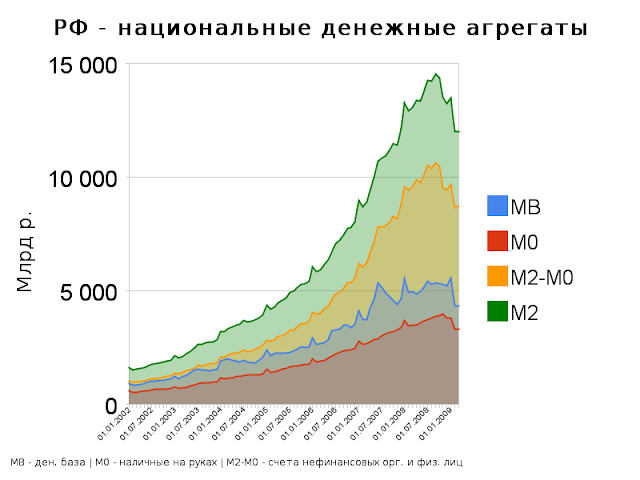

Ну коли уж так интересно как соотносятся ВСЕ выпущенные в обращение наличны и М0, то я собрал инфу отдельно по всей наличности и поместил в диаграмму:

----------------------

Обозначения:

МВ - денежная база (в широком определении)

МС - наличные всего

М0 - наличные на руках (вне банков)

М1 - М0 + счета до востребования

М2 - М1 + срочные депозиты

----------------------

На опубликованной странице можете посмотреть и саму таблицу и проверить по опубликованным на ЦБР.

Как видно МС всегда больше М0, хотя и меньше М1. Но М1-М0 - это то, что на текущих счетах.

Например жена пошла в магазин. Подошла к банкомату, сняла 100€ и пошла в магазин, где оставила 90€, которые в тот же день ушли в банк. Т.е. вот на один день и нужны эти 90+10. 10 она завтра истратит.

Но совокупная денбаза перекрывает М1. Это означает то, что на всю МВ можно бумажек напечатать без угрозы инфляции. Можно, но не нужно.

----------------------

Обозначения:

МВ - денежная база (в широком определении)

МС - наличные всего

М0 - наличные на руках (вне банков)

М1 - М0 + счета до востребования

М2 - М1 + срочные депозиты

----------------------

На опубликованной странице можете посмотреть и саму таблицу и проверить по опубликованным на ЦБР.

Как видно МС всегда больше М0, хотя и меньше М1. Но М1-М0 - это то, что на текущих счетах.

Например жена пошла в магазин. Подошла к банкомату, сняла 100€ и пошла в магазин, где оставила 90€, которые в тот же день ушли в банк. Т.е. вот на один день и нужны эти 90+10. 10 она завтра истратит.

Но совокупная денбаза перекрывает М1. Это означает то, что на всю МВ можно бумажек напечатать без угрозы инфляции. Можно, но не нужно.

Отредактировано: Lawpuh - 21 апр 2009 23:35:42

Не верь Не бойся Не проси

Карма: 0.00

Регистрация: 26.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Регистрация: 26.04.2009

Сообщений: 1

Читатели: 0

Аккаунт заблокирован

Цитата: Jobar от 23.03.2009 22:09:37

...Это для вас депозит – передача права пользования, не являющаяся деньгами, а для банка – пассив,...

... Но точка зрения вкладчика нас не интересует, т.к. денежная масса увеличивается именно банками. То, что вы называете «настоящими деньгами» - это денежный агрегат М1 (наличные (М0)+текущие счета).

... Правило очень простое: новые деньги создаются в тот момент, когда выданный кредит, пройдя через цепочку Д-Т-Д', опять попал в банк в виде депозита другого лица.

Можно и напрямую - вы берете кредит, приносите его на депозит в другом банке, в момент внесения депозита создаются новые деньги. Потом ваш друг берет в этом другом банке кредит, и несет его в виде депозита в первый банк. Опять создались деньги. В реальной жизни так не бывает конечно, но смысл именно такой. Если бы была возможность, вы с другом могли бы бегать между банками и насоздавать туеву хучу денег. Только вместе с этими деньгами получили бы кучу кредитов...

Ув. Jobar! С большим интересом прочтал ваши пояснения, полный текст, не только тот, что в цитате

.Помогите мне разобраться, пожалуйста! - Это о денежной системе какого государства идет речь? Неужели о России?