Мировой экономический кризис

53,446,116

93,657

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Что скрывает Джанет Йеллен

Председатель ФРС США Джанет Йеллен на выступлении в пятницу заявила, что ожидает повышения процентных ставок уже в текущем году, и более того, предполагает, что таких повышений будет два.

Юрий Вишневецкий

Председатель ФРС США Джанет Йеллен на выступлении в пятницу заявила, что ожидает повышения процентных ставок уже в текущем году, и более того, предполагает, что таких повышений будет два. Выразив озабоченность возможным возвратом слабости на рынок труда, она все же почеркнула, что при более высоких темпах роста экономики будет создаваться все больше и больше рабочих мест.

Как мы давно подозреваем, риторика со стороны Йеллен, да и вообще со стороны первых лиц ФРС, направлена не для того, чтобы информировать игроков о реальном положении дел, а для того, чтобы сориентировать их в нужном направлении.

Йеллен также подчеркнула, что пока неясно, будет ли расти инфляция нужными темпами. Поможем старушке – проверим, какие на данный момент инфляционные ожидания. Для этого возьмем разницу между 5 –летними облигациями, защищенными от инфляции (TIPS) и 5-летними treasury. Добавим на график для большей наглядности динамику изменения цен на нефть WTI.

Заметно, что между инфляционными ожиданиями и ценой на нефть корреляция сохраняется. Оба графика начали падение в июне пошлого года, цена на нефть достигала в это время уровня 107.95 долл. за баррель, а инфляционные ожидания находились на уровне 2.05%.

13 января 2015 г. инфляционные ожидания достигли минимума 1.05%, после чего стали разворачиваться вверх, и примерно в это же время был достигнут минимум по нефти. Но уже к маю рост опять замедлился, а во второй половине июня, как хорошо видно на графике, вниз пошла и цена на нефть, и инфляционные ожидания.

Таким образом, вопреки пожеланиям Йеллен, ситуация с инфляцией пока развивается в противоположном направлении.

Посмотрим на уже знакомый график соотношения денежной базы, инфляции, цен на нефть и кура eurusd. Как хорошо видно, между ростом денежной базы и остальными 3 показателями существует заметная корреляция. Резкий рост денежной базы в 2009 году привел и к росту нефтяных цен, и к росту eurusd, и к росту инфляции. Однако затем, с каждой новой волной смягчения этот эффект становится все менее заметным, а начиная с июня 2014 г. и вовсе очевидно другое – как только рост денежной базы прекратился, то вниз быстро пошли и инфляция, и цены на нефть, и курс евро.

Соответственно, если инфляционные ожидания снижаются, то с некоторой задержкой снизится и инфляция. А поскольку денежная база сжимается, как мы хорошо видим, то процесс этот вполне закономерен.

Казалось бы, вот она, зависимость. Все дело в сжатии денежной базы! Но это, по всей видимости, только внешняя сторона вопроса.

Инфляция зависит не столько от объема денежной базы, сколько от опережающего роста заработной платы и общего роста занятости, ведь чем больше у населения денег на руках, тем выше потребительский спрос, при этом рост заработной платы должен опережать рост стоимости обслуживания долгов, иначе роста потребительского спроса не видать.

А рост заработной платы, в свою очередь, обеспечивается ростом экономики, чем же еще?

Соответственно, вот она дилемма, которая стоит перед ФРС. Одновременное снижение оборачиваемости денег, прекращение роста денежной базы и снижение инфляционных ожиданий прямо указывают на снижение реальной экономики, или, точнее, на то, что долг растет быстрее, чем растет экономика. А раз так, то денег на обслуживание долга нужно всё больше и больше, и если их не эмитировать, то результат в виде дефляции закономерен.

А значит, цифры по росту ВВП и занятости, на самом деле, немножко нарисованные!

И теперь давайте представим, что ФРС будет поднимать процентную ставку. При отсутствии реального роста ВВП соотношение между доходами и стоимостью обслуживания долга ухудшится, что обязательно приведет к снижению потребительского спроса, а значит, и к замедлению экономики. Добавьте сюда неизбежное укрепление доллара и как следствие – еще большее ухудшение торгового баланса.

Таким образом, заявленные Джанет Йеллен условия, при которых может быть поднята процентная ставка, на данный момент невыполнимы. Если же ставка действительно будет поднята, а иначе зачем весь этот пиар в течении уже целого года, то одновременно с поднятием ставки нужно ожидать принятия пакета стимулирующих мер.

И вот тут – самое любопытное.

Как известно, все три программы QE были направлены на спасение банковской системы, а не на рост реального сектора, как это декларировалось. Соответственно, эмитированные миллиарды, а может быть и триллионы, практически полностью остались в ненасытном секторе производных инструментов, то есть деривативов. В реальный сектор они не пришли, поскольку нельзя было допустить неконтролируемой инфляции.

Сейчас же ситуация поменялась. Запускать QE на прежних условиях нельзя, но стимулировать надо. Вероятно, будет применен какой-то новый способ, самое логичное – это конвертация долговых денег в реальные. Как это сделать легитимно – пока не очень ясно, но, уверен, в ФРС люди не зря жуют свой хлеб, и обязательно что-то придумали.

И теперь о наболевшем, то есть курсе доллара. Скорее всего, активных действий до часа «Х» предприниматься не будет, а анализ рынков приводит нас к тому, что спрос на доллар будет расти. Не потому, что он такой надежный, а потому, что доллар требуется для обслуживания долгов, постоянный рост долга при сжатии денежной базы не может привести ни к чему иному.

Согласно последнему отчету CFTC, опубликованному в пятницу вечером, на фьючерсном рынке именно это и происходит – спрос на доллар, после периода некоторого ослабления, вновь начинает нарастать.

Давайте посмотрим по датам. Как мы знаем, провальный первый квартал традиционно объясненместью боговплохой погодой, и нужны подтверждения результатов роста экономики по итогам 2 квартала.

30 июля будет опубликована первая предварительная оценка ВВП США за 2 квартал, 27 августа – вторая оценка, а 25 сентября – окончательная. До конца текущего года ФРС проведет еще 4 заседания – 29 июля, 16 сентября, 28 октября и 16 декабря. Повышение ставки через 2 недели исключено, а вот заседание 16 сентября пройдет еще до того, как выйдут окончательные данные за 2 квартал. Поскольку инфляция к этому времени будет наверняка ниже таргетируемого уровня 2%, а рынок труда в последние месяцы явно ослаб, то ФРС потребуется как минимум 3 месяца устойчивой динамики на рынке труда, чтобы можно было проблему объявить решенной. По всему выходит, что к 25 сентября успеть никак невозможно, а потому повышение, судя по всему, запланировано на 28 октября.

Так что готовимся к октябрю. Нас наверняка ждет что-то незабываемое, ведь нужно создать для будущих действий обоснование, а любой экспромт, как известно, должен быть тщательно подготовлен.

А потому запасаемся попкорном и наблюдаем.

Юрий Вишневецкий, блог, FX BAZOOKA

Председатель ФРС США Джанет Йеллен на выступлении в пятницу заявила, что ожидает повышения процентных ставок уже в текущем году, и более того, предполагает, что таких повышений будет два.

Юрий Вишневецкий

Председатель ФРС США Джанет Йеллен на выступлении в пятницу заявила, что ожидает повышения процентных ставок уже в текущем году, и более того, предполагает, что таких повышений будет два. Выразив озабоченность возможным возвратом слабости на рынок труда, она все же почеркнула, что при более высоких темпах роста экономики будет создаваться все больше и больше рабочих мест.

Как мы давно подозреваем, риторика со стороны Йеллен, да и вообще со стороны первых лиц ФРС, направлена не для того, чтобы информировать игроков о реальном положении дел, а для того, чтобы сориентировать их в нужном направлении.

Йеллен также подчеркнула, что пока неясно, будет ли расти инфляция нужными темпами. Поможем старушке – проверим, какие на данный момент инфляционные ожидания. Для этого возьмем разницу между 5 –летними облигациями, защищенными от инфляции (TIPS) и 5-летними treasury. Добавим на график для большей наглядности динамику изменения цен на нефть WTI.

Заметно, что между инфляционными ожиданиями и ценой на нефть корреляция сохраняется. Оба графика начали падение в июне пошлого года, цена на нефть достигала в это время уровня 107.95 долл. за баррель, а инфляционные ожидания находились на уровне 2.05%.

13 января 2015 г. инфляционные ожидания достигли минимума 1.05%, после чего стали разворачиваться вверх, и примерно в это же время был достигнут минимум по нефти. Но уже к маю рост опять замедлился, а во второй половине июня, как хорошо видно на графике, вниз пошла и цена на нефть, и инфляционные ожидания.

Таким образом, вопреки пожеланиям Йеллен, ситуация с инфляцией пока развивается в противоположном направлении.

Посмотрим на уже знакомый график соотношения денежной базы, инфляции, цен на нефть и кура eurusd. Как хорошо видно, между ростом денежной базы и остальными 3 показателями существует заметная корреляция. Резкий рост денежной базы в 2009 году привел и к росту нефтяных цен, и к росту eurusd, и к росту инфляции. Однако затем, с каждой новой волной смягчения этот эффект становится все менее заметным, а начиная с июня 2014 г. и вовсе очевидно другое – как только рост денежной базы прекратился, то вниз быстро пошли и инфляция, и цены на нефть, и курс евро.

Соответственно, если инфляционные ожидания снижаются, то с некоторой задержкой снизится и инфляция. А поскольку денежная база сжимается, как мы хорошо видим, то процесс этот вполне закономерен.

Казалось бы, вот она, зависимость. Все дело в сжатии денежной базы! Но это, по всей видимости, только внешняя сторона вопроса.

Инфляция зависит не столько от объема денежной базы, сколько от опережающего роста заработной платы и общего роста занятости, ведь чем больше у населения денег на руках, тем выше потребительский спрос, при этом рост заработной платы должен опережать рост стоимости обслуживания долгов, иначе роста потребительского спроса не видать.

А рост заработной платы, в свою очередь, обеспечивается ростом экономики, чем же еще?

Соответственно, вот она дилемма, которая стоит перед ФРС. Одновременное снижение оборачиваемости денег, прекращение роста денежной базы и снижение инфляционных ожиданий прямо указывают на снижение реальной экономики, или, точнее, на то, что долг растет быстрее, чем растет экономика. А раз так, то денег на обслуживание долга нужно всё больше и больше, и если их не эмитировать, то результат в виде дефляции закономерен.

А значит, цифры по росту ВВП и занятости, на самом деле, немножко нарисованные!

И теперь давайте представим, что ФРС будет поднимать процентную ставку. При отсутствии реального роста ВВП соотношение между доходами и стоимостью обслуживания долга ухудшится, что обязательно приведет к снижению потребительского спроса, а значит, и к замедлению экономики. Добавьте сюда неизбежное укрепление доллара и как следствие – еще большее ухудшение торгового баланса.

Таким образом, заявленные Джанет Йеллен условия, при которых может быть поднята процентная ставка, на данный момент невыполнимы. Если же ставка действительно будет поднята, а иначе зачем весь этот пиар в течении уже целого года, то одновременно с поднятием ставки нужно ожидать принятия пакета стимулирующих мер.

И вот тут – самое любопытное.

Как известно, все три программы QE были направлены на спасение банковской системы, а не на рост реального сектора, как это декларировалось. Соответственно, эмитированные миллиарды, а может быть и триллионы, практически полностью остались в ненасытном секторе производных инструментов, то есть деривативов. В реальный сектор они не пришли, поскольку нельзя было допустить неконтролируемой инфляции.

Сейчас же ситуация поменялась. Запускать QE на прежних условиях нельзя, но стимулировать надо. Вероятно, будет применен какой-то новый способ, самое логичное – это конвертация долговых денег в реальные. Как это сделать легитимно – пока не очень ясно, но, уверен, в ФРС люди не зря жуют свой хлеб, и обязательно что-то придумали.

И теперь о наболевшем, то есть курсе доллара. Скорее всего, активных действий до часа «Х» предприниматься не будет, а анализ рынков приводит нас к тому, что спрос на доллар будет расти. Не потому, что он такой надежный, а потому, что доллар требуется для обслуживания долгов, постоянный рост долга при сжатии денежной базы не может привести ни к чему иному.

Согласно последнему отчету CFTC, опубликованному в пятницу вечером, на фьючерсном рынке именно это и происходит – спрос на доллар, после периода некоторого ослабления, вновь начинает нарастать.

Давайте посмотрим по датам. Как мы знаем, провальный первый квартал традиционно объяснен

30 июля будет опубликована первая предварительная оценка ВВП США за 2 квартал, 27 августа – вторая оценка, а 25 сентября – окончательная. До конца текущего года ФРС проведет еще 4 заседания – 29 июля, 16 сентября, 28 октября и 16 декабря. Повышение ставки через 2 недели исключено, а вот заседание 16 сентября пройдет еще до того, как выйдут окончательные данные за 2 квартал. Поскольку инфляция к этому времени будет наверняка ниже таргетируемого уровня 2%, а рынок труда в последние месяцы явно ослаб, то ФРС потребуется как минимум 3 месяца устойчивой динамики на рынке труда, чтобы можно было проблему объявить решенной. По всему выходит, что к 25 сентября успеть никак невозможно, а потому повышение, судя по всему, запланировано на 28 октября.

Так что готовимся к октябрю. Нас наверняка ждет что-то незабываемое, ведь нужно создать для будущих действий обоснование, а любой экспромт, как известно, должен быть тщательно подготовлен.

А потому запасаемся попкорном и наблюдаем.

Юрий Вишневецкий, блог, FX BAZOOKA

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

43 года

Карма: +41.33

Регистрация: 22.06.2010

Сообщений: 350

Читатели: 2

Регистрация: 22.06.2010

Сообщений: 350

Читатели: 2

Цитата: ахмадинежад от 13.07.2015 15:07:08Что скрывает Джанет Йеллен

...

Как известно, все три программы QE были направлены на спасение банковской системы, а не на рост реального сектора, как это декларировалось. Соответственно, эмитированные миллиарды, а может быть и триллионы, практически полностью остались в ненасытном секторе производных инструментов, то есть деривативов. В реальный сектор они не пришли, поскольку нельзя было допустить неконтролируемой инфляции.

...

Юрий Вишневецкий, блог, FX BAZOOKA

С того времени как spydell начал на 80% писать ерунду, статьи Вишневецкого с фактическим материалом - прямо отдушина.

Правда, сегодня spydell выложил дельную статью - Пузыри на финансовых рынках

Но на выделенный момент хотел бы обратить внимание. При всей тоталитарности американской системы управления не думаю, что они могли бы заставить не вкладывать финансовые институты в реальный сектор. В том, что ликвидность не прорывается на потребительский рынок и не вызывает инфляцию, на мой взгляд, нужно искать вполне себе рыночные причины.

На мой взгляд, это логичное следствие кризиса долговой пирамиды. Государства не могут поддержать потребление через госсектор, потому что бюджетные дефициты жестко контролируются, так как долги государств на новых высотах. Первое следствие: зарплаты госслужащих не растут, количество рабочих мест в госсекторе не увеличивается. Второе следствие: это охлаждает рынок труда, частному сектору нет смысла поднимать зарплаты. А новые рабочие места в частном секторе тоже почти не появляются по другой причине. В условиях неопределенности и ралли на фондовых рынках инвестировать большого смысла нет. Компании занимаются бай-бэками и выплатой дивидендов.

Единственное, что, возможно, контролируется - это цены на сырьевом рынке.

А если покупательная способность широких слоев населения не растет, сырье не растет, налоги не повышаются (в Японии повысили - ненадолго помогло), то инфляции просто неоткуда взяться, нет причин даже несмотря на наводнение финансовых рынков ликвидностью. Инфляция на рынке яхт и золотых унитазов - возможно. Но что может заставить капиталиста давать больше денег пролетариям?

Так что, на мой взгляд, никто не пытается управленческими методами не допустить неконтролируемую инфляцию. Наоборот, пытаются запустить хоть какую-то инфляцию и получается со скрипом. Пора прогревать мотор бениного вертолета.

Карма: +115.30

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Регистрация: 20.08.2008

Сообщений: 1,697

Читатели: 0

Цитата: SailorJ от 14.07.2015 09:28:38С того времени как spydell начал на 80% писать ерунду, статьи Вишневецкого с фактическим материалом - прямо отдушина.

Правда, сегодня spydell выложил дельную статью - Пузыри на финансовых рынках

Но на выделенный момент хотел бы обратить внимание. При всей тоталитарности американской системы управления не думаю, что они могли бы заставить не вкладывать финансовые институты в реальный сектор. В том, что ликвидность не прорывается на потребительский рынок и не вызывает инфляцию, на мой взгляд, нужно искать вполне себе рыночные причины.

На мой взгляд, это логичное следствие кризиса долговой пирамиды. Государства не могут поддержать потребление через госсектор, потому что бюджетные дефициты жестко контролируются, так как долги государств на новых высотах. Первое следствие: зарплаты госслужащих не растут, количество рабочих мест в госсекторе не увеличивается. Второе следствие: это охлаждает рынок труда, частному сектору нет смысла поднимать зарплаты. А новые рабочие места в частном секторе тоже почти не появляются по другой причине. В условиях неопределенности и ралли на фондовых рынках инвестировать большого смысла нет. Компании занимаются бай-бэками и выплатой дивидендов.

Единственное, что, возможно, контролируется - это цены на сырьевом рынке.

А если покупательная способность широких слоев населения не растет, сырье не растет, налоги не повышаются (в Японии повысили - ненадолго помогло), то инфляции просто неоткуда взяться, нет причин даже несмотря на наводнение финансовых рынков ликвидностью. Инфляция на рынке яхт и золотых унитазов - возможно. Но что может заставить капиталиста давать больше денег пролетариям?

Так что, на мой взгляд, никто не пытается управленческими методами не допустить неконтролируемую инфляцию. Наоборот, пытаются запустить хоть какую-то инфляцию и получается со скрипом. Пора прогревать мотор бениного вертолета.

1. "не могли бы заставить не вкладывать финансовые институты в реальный сектор" - на данной стадии цикла развития экономики инвестиции в реальный сектор либо мало прибыльны, либо убыточны. Поэтому капиталы перетекают в финансовый сектор, в котором наблюдается рост на фоне стагнации в реальном секторе. Вполне естественный и закономерный процесс.

Он необычен лишь для современных экономистов выросших на байках идеологиской войны с СССР, где советские экономисты тролили коллег загниванием капитализма, а те все отрицали.

2. У вас крайне превратное представления об инфляции, отсюда и неверные выводы.

П.С.

Сейчас нет времени, позже распишу.

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

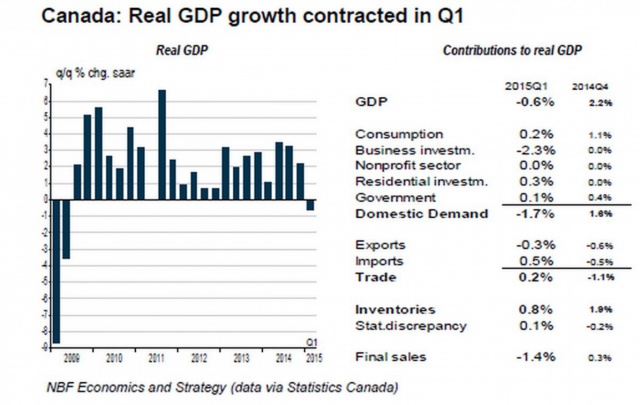

Канада на грани полномасштабной рецессии

14.07.2015 14:39

Падение цен на нефть не обошло стороной Канаду, и глава Центрального банка страны Стивен Полоз явно не шутил, когда предупреждал о крайне слабом I кв. 2015 г.

Последний раз канадская экономика выглядела сносно в конце прошлого года, после чего начались изменения к худшему. Внутренний спрос сократился на 1,7% на фоне обвала инвестиции в бизнес.

Падение инвестиций связано с падением цен на нефть. Предприниматели начали откладывать развитие проектов. Предвидя резкое замедление экономики, Банк Канады еще в январе снизил ставку с 1% до 0,75%. Это привело к ослаблению валюты и удешевлению стоимости фондирования. По замыслу регулятора все то должно хоть немного нивелировать негативный эффект от падения нефтяных цен.

Впрочем, в Канаде наблюдается падение не только бизнес инвестиций. Вложения в нежилой сектор и в энергетический сектор в этом году по прогнозам экспертов сократятся на 5% и 10% соответственно.

Исходя их из этого можно сделать вывод, что действия ЦБ особого успеха не принесут, даже если он снизит ставку еще несколько раз. Мы наблюдаем падение двух основных показателей для рост экономики: потребление и инвестиции.

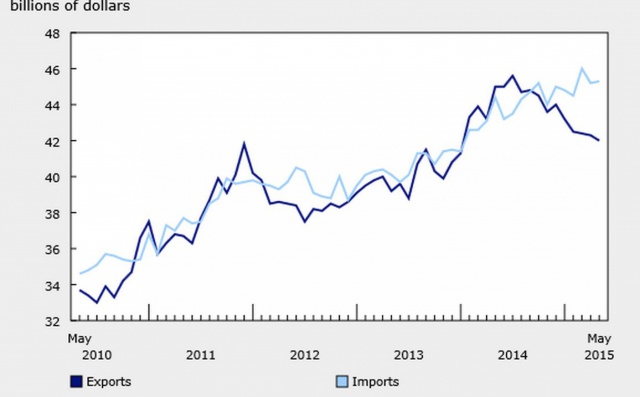

Быть может Канада попробует расти за счет экспорта? Экономика страны является одной из наиболее открытых в мире, доля экспорта составляет около 30%. За последние 6 месяцев канадский доллар потерял около 20% и остается по давлением.

Но даже не смотря на это, Канада продолжает получать дефицит торгового баланса.

Источник

14.07.2015 14:39

Падение цен на нефть не обошло стороной Канаду, и глава Центрального банка страны Стивен Полоз явно не шутил, когда предупреждал о крайне слабом I кв. 2015 г.

Последний раз канадская экономика выглядела сносно в конце прошлого года, после чего начались изменения к худшему. Внутренний спрос сократился на 1,7% на фоне обвала инвестиции в бизнес.

Падение инвестиций связано с падением цен на нефть. Предприниматели начали откладывать развитие проектов. Предвидя резкое замедление экономики, Банк Канады еще в январе снизил ставку с 1% до 0,75%. Это привело к ослаблению валюты и удешевлению стоимости фондирования. По замыслу регулятора все то должно хоть немного нивелировать негативный эффект от падения нефтяных цен.

Впрочем, в Канаде наблюдается падение не только бизнес инвестиций. Вложения в нежилой сектор и в энергетический сектор в этом году по прогнозам экспертов сократятся на 5% и 10% соответственно.

Исходя их из этого можно сделать вывод, что действия ЦБ особого успеха не принесут, даже если он снизит ставку еще несколько раз. Мы наблюдаем падение двух основных показателей для рост экономики: потребление и инвестиции.

Быть может Канада попробует расти за счет экспорта? Экономика страны является одной из наиболее открытых в мире, доля экспорта составляет около 30%. За последние 6 месяцев канадский доллар потерял около 20% и остается по давлением.

Но даже не смотря на это, Канада продолжает получать дефицит торгового баланса.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Большинство греков поддерживают соглашение с кредиторами

15.07.2015, 11:08 | «Газета.Ru»

Большинство греков выступают за одобрение парламентом страны договоренностей с международными кредиторами, сообщает ТАСС со ссылкой на данные социологического опроса.

По результатам опроса общественного мнения, проведенного социологической компанией KAPA Research, 72% опрошенных считают, что соглашение, достигнутое между греческим правительством и европейскими партнерами, было необходимо, по сравнению с 25,3% тех, кто не согласен с этой точкой зрения.

Высока доля граждан, которые считают, что парламент должен проголосовать за соглашение. Такого мнения придерживаются 70,1% опрошенных по сравнению с 25,3% тех, кто полагает, что оно должно быть отвергнуто.

Как отмечается в исследовании, результаты опроса подтвердили популярность премьер- министра Алексиса Ципраса,. 68,1% респондентов высказались за то, чтобы Ципрас возглавил новый кабинет министров в случае его формирования.

При этом 48,7% опрошенных полагают, что наибольшую ответственность за последствия кризиса несут европейцы, которые не проявили должного понимания проблем Греции.

Газета.Ru

15.07.2015, 11:08 | «Газета.Ru»

Большинство греков выступают за одобрение парламентом страны договоренностей с международными кредиторами, сообщает ТАСС со ссылкой на данные социологического опроса.

По результатам опроса общественного мнения, проведенного социологической компанией KAPA Research, 72% опрошенных считают, что соглашение, достигнутое между греческим правительством и европейскими партнерами, было необходимо, по сравнению с 25,3% тех, кто не согласен с этой точкой зрения.

Высока доля граждан, которые считают, что парламент должен проголосовать за соглашение. Такого мнения придерживаются 70,1% опрошенных по сравнению с 25,3% тех, кто полагает, что оно должно быть отвергнуто.

Как отмечается в исследовании, результаты опроса подтвердили популярность премьер- министра Алексиса Ципраса,. 68,1% респондентов высказались за то, чтобы Ципрас возглавил новый кабинет министров в случае его формирования.

При этом 48,7% опрошенных полагают, что наибольшую ответственность за последствия кризиса несут европейцы, которые не проявили должного понимания проблем Греции.

Газета.Ru

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

48 лет

Карма: +102.53

Регистрация: 16.10.2009

Сообщений: 274

Читатели: 1

Регистрация: 16.10.2009

Сообщений: 274

Читатели: 1

[movie=400,300]http://youtu.be/-TNUH9cItRg[/movie]

"В теме": О чем Ципрас договорился с кредиторами? от 14 июля 2015 © Москва Доверие

Греция остается в еврозоне, но платит за это высокую цену. Сегодня в Брюсселе завершились многочасовые напряженные переговоры о судьбе Афин. Итогом стало компромиссное решение: стране помогут деньгами, но лишь на условиях дальнейшего затягивания поясов. Кредиторы требуют от греческого правительства глобальных реформ, которые сводятся к еще более жестким мерам экономии. Эксперты называют такую сделку кабальной для греков. Существует ли другой выход из долговой ямы? Ответ в аналитической программе "В теме". Ведущий - Михаил Делягин.

Не плохое видео, объясняющее, как Греция попала в кабалу. ЕС полностью лишил производства.. И даже если представить, что они начали что-то производить, то продавать это некому и некуда. Сплошные ограничения и квоты. С новой договоренностью кризис просто отложен на 3 года. И это значит, что у России есть 3 года , чтобы подготовиться и через 3 года медленно спуститься с холма и заключить с Грецией взаимовыгодные договора

"В теме": О чем Ципрас договорился с кредиторами? от 14 июля 2015 © Москва Доверие

Греция остается в еврозоне, но платит за это высокую цену. Сегодня в Брюсселе завершились многочасовые напряженные переговоры о судьбе Афин. Итогом стало компромиссное решение: стране помогут деньгами, но лишь на условиях дальнейшего затягивания поясов. Кредиторы требуют от греческого правительства глобальных реформ, которые сводятся к еще более жестким мерам экономии. Эксперты называют такую сделку кабальной для греков. Существует ли другой выход из долговой ямы? Ответ в аналитической программе "В теме". Ведущий - Михаил Делягин.

Не плохое видео, объясняющее, как Греция попала в кабалу. ЕС полностью лишил производства.. И даже если представить, что они начали что-то производить, то продавать это некому и некуда. Сплошные ограничения и квоты. С новой договоренностью кризис просто отложен на 3 года. И это значит, что у России есть 3 года , чтобы подготовиться и через 3 года медленно спуститься с холма и заключить с Грецией взаимовыгодные договора

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Правительство Греции выставило на продажу острова, чтобы расплатиться с огромным госдолгом

15 июля заместитель председателя Еврокомиссии Валдис Домбровскис заявил, что банковская система Греции находится на грани краха. И это несмотря на достижение соглашения с международными кредиторами. Если Афины войдут в режим жёсткой экономии и реформ, то получат €80 млрд новых кредитов, а также инвестиции в экономику на €35 млрд. Пока же греческому правительству не остаётся ничего иного, кроме как искать выход из сложившейся сложной экономической ситуации. Так, на продажу были выставлены десятки необитаемых островов в Средиземном море, некоторые из которых стоят меньше, чем дом в Лондоне. Финансовый аналитик Майкл Хадсон считает, что таким способом стране не удастся получить существенную для государственного бюджета сумму.

15.07.2015, 19:18

[movie=600,400]http://youtu.be/5ukYLq01W9Y[/movie]

Международный валютный фонд назвал финансовое соглашение между Грецией и ЕС нереалистичным и невыполнимым. Согласно опубликованному в сети сообщению МВФ, организация считает необходимым условием решения проблемы списание существенной части долга Афин. Однако именно против этой меры международные кредиторы возражают особенно активно. Кроме того, по мнению МВФ, Греции может потребоваться продление срока погашения кредитов на период порядка 30 лет. В противном случае государственный долг Греции в следующие два года только вырастет.

Финансовый аналитик Майкл Хадсон считает, что меры жёсткой экономии являются частью финансовой войны, ведущейся против Греции.

«Чем больше мер жёсткой экономии будут вводить греки, тем хуже будет их положение – тем больше будет дефицит бюджета и соблазн просто прекратить выплачивать долги. Эти меры вызывают у греков огромное негодование и неприятие. В ЕС говорят, что меры жёсткой экономии помогут наладить ситуацию, что экономика Греции восстановится, но в настоящий момент она продолжает терпеть крах. Мы имеем дело с неработоспособной системой. Недовольство греческого народа растёт из-за того, что эти нечистые на руку юристы притворяются, будто разбираются в экономике, тогда как то, что происходит, экономикой вообще не является», - считает экономист. По его словам, это лишь предлог, чтобы использовать финансовую ситуацию в Греции для захвата недвижимости, предприятий коммунального обслуживания и государственной собственности – «прямо как во время настоящей военной кампании».

О крайнем отчаянии правительства Греции свидетельствует и распродажа десятков островов в Средиземном море. У желающих иметь собственные кристально чистые воды и античные руины появилась отличная возможность осуществить свою мечту. Есть острова, которые можно приобрести за небольшую цену. Некоторые из них стоят меньше, чем в дом в Лондоне.

Однако Майкл Хадсон сомневается в том, что эти отчаянные меры помогут.

«Можно продать хоть тысячу островов и при этом заработать не больше миллиарда долларов. Для бюджета страны – это несущественная сумма. К тому же немногие захотят жить на пустынном острове. 90% греческих островов необитаемы. Есть ещё одна важная деталь: даже после продажи островов Греция может взимать с новых владельцев налог на имущество. Это значительно снижает их рыночную стоимость», - отмечает эксперт.

RT

15 июля заместитель председателя Еврокомиссии Валдис Домбровскис заявил, что банковская система Греции находится на грани краха. И это несмотря на достижение соглашения с международными кредиторами. Если Афины войдут в режим жёсткой экономии и реформ, то получат €80 млрд новых кредитов, а также инвестиции в экономику на €35 млрд. Пока же греческому правительству не остаётся ничего иного, кроме как искать выход из сложившейся сложной экономической ситуации. Так, на продажу были выставлены десятки необитаемых островов в Средиземном море, некоторые из которых стоят меньше, чем дом в Лондоне. Финансовый аналитик Майкл Хадсон считает, что таким способом стране не удастся получить существенную для государственного бюджета сумму.

15.07.2015, 19:18

[movie=600,400]http://youtu.be/5ukYLq01W9Y[/movie]

Международный валютный фонд назвал финансовое соглашение между Грецией и ЕС нереалистичным и невыполнимым. Согласно опубликованному в сети сообщению МВФ, организация считает необходимым условием решения проблемы списание существенной части долга Афин. Однако именно против этой меры международные кредиторы возражают особенно активно. Кроме того, по мнению МВФ, Греции может потребоваться продление срока погашения кредитов на период порядка 30 лет. В противном случае государственный долг Греции в следующие два года только вырастет.

Финансовый аналитик Майкл Хадсон считает, что меры жёсткой экономии являются частью финансовой войны, ведущейся против Греции.

«Чем больше мер жёсткой экономии будут вводить греки, тем хуже будет их положение – тем больше будет дефицит бюджета и соблазн просто прекратить выплачивать долги. Эти меры вызывают у греков огромное негодование и неприятие. В ЕС говорят, что меры жёсткой экономии помогут наладить ситуацию, что экономика Греции восстановится, но в настоящий момент она продолжает терпеть крах. Мы имеем дело с неработоспособной системой. Недовольство греческого народа растёт из-за того, что эти нечистые на руку юристы притворяются, будто разбираются в экономике, тогда как то, что происходит, экономикой вообще не является», - считает экономист. По его словам, это лишь предлог, чтобы использовать финансовую ситуацию в Греции для захвата недвижимости, предприятий коммунального обслуживания и государственной собственности – «прямо как во время настоящей военной кампании».

О крайнем отчаянии правительства Греции свидетельствует и распродажа десятков островов в Средиземном море. У желающих иметь собственные кристально чистые воды и античные руины появилась отличная возможность осуществить свою мечту. Есть острова, которые можно приобрести за небольшую цену. Некоторые из них стоят меньше, чем в дом в Лондоне.

Однако Майкл Хадсон сомневается в том, что эти отчаянные меры помогут.

«Можно продать хоть тысячу островов и при этом заработать не больше миллиарда долларов. Для бюджета страны – это несущественная сумма. К тому же немногие захотят жить на пустынном острове. 90% греческих островов необитаемы. Есть ещё одна важная деталь: даже после продажи островов Греция может взимать с новых владельцев налог на имущество. Это значительно снижает их рыночную стоимость», - отмечает эксперт.

RT

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Вот прямая транляция демонтрации в Афинах против договора с ЕС:

[movie=600,400]http://youtu.be/5sk5bBCs_kU[/movie]

UPD:

Пока писал сообщение - начали стрелять!!!

Вот здесь прямая трансляция из Греческого парламента где будут проходить дебаты/голосование по соглашению с ЕС:

[movie=600,400]http://youtu.be/WBzcYZjvxTY[/movie]

Начало запланировано на 22:00 по Москве

[movie=600,400]http://youtu.be/5sk5bBCs_kU[/movie]

UPD:

Пока писал сообщение - начали стрелять!!!

Вот здесь прямая трансляция из Греческого парламента где будут проходить дебаты/голосование по соглашению с ЕС:

[movie=600,400]http://youtu.be/WBzcYZjvxTY[/movie]

Начало запланировано на 22:00 по Москве

Отредактировано: DeC - 15 июл 2015 22:13:33

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

"Версальский договор" с аннотациями Варуфакиса

15.07.2015 20:56

Экс-министр финансов Греции Янис Варуфакис снова попал на первые полосы мировых СМИ. На этот раз он снабдил заключенный без его участия договор по выходу Греции из кризиса собственными едкими комментариями. В нашем материале мнение политика, которым решили не пугать Еврозону и которого специально отправили в отставку накануне переговоров.

Янис Варуфакис внимательно прочитал текст документа и, как и многие другие эксперты, был разочарован. Не зря договор называют "Версальским" в память об итогах Первой мировой войны, изменивших карту Европы. Премьер-министр Алексис Ципрас в духе послевоенного времени заявил, что "не верит в договор, но готов его исполнять".

Что ж, Варуфакису ничего исполнять не придется, но он считает, что имеет право поделиться с мировой общественностью собственным мнением.

"Греческие власти должны принять новые условия экономии, которая ударит по самым бедным грекам, а ведь они и так страдают. В результате будет запущена очередная программа "растягивания и выдумывания". Коалиция СИРИЗА должна признать, что будет следовать логике "Тройки"".

"Берлин по-прежнему не верит, что Еврокомиссия способна следить за европейскими программами финансовой санации".

"Греция должна подвергнуть себя фискальным пыткам еще до того, как ей будет оказана какая-либо помощь".

"Система НДС будет регрессировать, так как увеличение налога побудит к уклонению от уплаты".

"Расширение налогооблагаемой базы означает, что удар будет нанесен по единственному реально растущему сектору экономики - по туризму".

"Будет снижена пенсия (и без того нищенская), при этом игнорируется, что произошла растрата пенсионных фондов после долговой "стрижки", инициированной "Тройкой" в 2012г. и в результате негативных эффектов от высокой безработицы и недекларированной оплаты труда, которую эта программа повлекла за собой".

"Тройка хочет получить полный контроль над формированием бюджета Греции, а в итоге хочет диктовать интенсивность экономии греческому правительству".

"Греческие власти, которые знают, что поставленные цели в области фискальной дисциплины никогда не будут достигнуты на фоне принятых мер по экономии, должны согласиться на продолжение экономии в автоматическом режиме в результате последних ошибок "Тройки"".

"Принудительная продажа, конфискация и ликвидация домов и бизнеса, если владельцы не способны обслуживать свои кредиты".

"Правительство СИРИЗА должно быть унижено до такой степени, что самостоятельно примет меры экономии, сделав свою жертву первым шагом к получению новых "токсичных" кредитов в рамках программы, против которой сама же боролась, прославившись благодаря этой борьбе".

"СИРИЗА должна признать, что она, а вовсе не тактика кредиторов, губительная для экономики, привела страну к экономической деградации в последние шесть месяцев. Жертве приказывают переложить вину со злодея на себя".

"Греческое правительство должно самостоятельно сделать меры экономии еще более жесткими и бесчеловечными. Нужно отменить решение суда, поддержавшее пенсионеров и срезать на 85% дополнительную часть пенсий, за которую боролась СИРИЗА или же найти "альтернативную жертву"".

"Будут соблюдаться требования ОЭСР к реформе торговли, от которых сама ОЭСР уже отказалась в рамках консультаций с СИРИЗА".

"Оператор сетей и энергетической инфраструктуры ADMIE будет продан по приказу кредиторов в соответствии с интересами иностранцев из "Тройки"".

"Будут отменены коллективные соглашения между профсоюзами и бизнесом, исключены забастовки, зато массовые увольнения будут происходить по первому желанию работодателя. Рабочий класс потеряет все возможности добиваться лучших условий труда".

"Греки, которые поддерживают Греческий фонд финансовой стабильности (HFSF) и которым он принадлежит и греческие банки потеряют контроль над фондом".

"Подобная восточногерманской Treuhand (агентству, занимавшемуся приватизацией) организация получит право продать всю общественную собственность, но без компенсаций, которые получила Восточная Германия от Западной".

"Государственная собственность будет продана и мизерные суммы будут направлены на финансирование долга, который невозможно обслуживать, при этом до реальных инвестиций дело не дойдет. Фонд, который будет заниматься приватизацией, ровно также как и HFSF и Банк Греции уже не будет контролироваться греками - только кредиторами".

"Греция будет превращена в "свободную от демократии" зону по модели Брюсселя. Будет создано технократическое правительство, которое и "токсично" с политической точки зрения и не способно при этом решать макроэкономические задачи".

"Минимальные зарплаты будут сокращены, при этом немного увеличатся зарплаты чиновников, близких к "Тройке"".

""Тройка" требует, чтобы Греция пригласила ее обратно в Афины как завоевателя - Карфагенский мир во всей красе. Греческий парламент через пять месяцев недолговечной независимости стать аппендиксом "Тройки". Законы будут приниматься автоматически".

"Помимо передачи суверенитета "Тройке", греческое правительство аннулирует все законы, принятые за последние пять месяцев".

И это еще не все мысли Яниса Варуфакиса. Полный текст, в котором министр раскидывает "факи" и предлагает читателю поплакать над "Версальским" договором вместе с ним, вы можете прочитать на сайте греческого политика в отставке.

Источник

15.07.2015 20:56

Экс-министр финансов Греции Янис Варуфакис снова попал на первые полосы мировых СМИ. На этот раз он снабдил заключенный без его участия договор по выходу Греции из кризиса собственными едкими комментариями. В нашем материале мнение политика, которым решили не пугать Еврозону и которого специально отправили в отставку накануне переговоров.

Янис Варуфакис внимательно прочитал текст документа и, как и многие другие эксперты, был разочарован. Не зря договор называют "Версальским" в память об итогах Первой мировой войны, изменивших карту Европы. Премьер-министр Алексис Ципрас в духе послевоенного времени заявил, что "не верит в договор, но готов его исполнять".

Что ж, Варуфакису ничего исполнять не придется, но он считает, что имеет право поделиться с мировой общественностью собственным мнением.

"Греческие власти должны принять новые условия экономии, которая ударит по самым бедным грекам, а ведь они и так страдают. В результате будет запущена очередная программа "растягивания и выдумывания". Коалиция СИРИЗА должна признать, что будет следовать логике "Тройки"".

"Берлин по-прежнему не верит, что Еврокомиссия способна следить за европейскими программами финансовой санации".

"Греция должна подвергнуть себя фискальным пыткам еще до того, как ей будет оказана какая-либо помощь".

"Система НДС будет регрессировать, так как увеличение налога побудит к уклонению от уплаты".

"Расширение налогооблагаемой базы означает, что удар будет нанесен по единственному реально растущему сектору экономики - по туризму".

"Будет снижена пенсия (и без того нищенская), при этом игнорируется, что произошла растрата пенсионных фондов после долговой "стрижки", инициированной "Тройкой" в 2012г. и в результате негативных эффектов от высокой безработицы и недекларированной оплаты труда, которую эта программа повлекла за собой".

"Тройка хочет получить полный контроль над формированием бюджета Греции, а в итоге хочет диктовать интенсивность экономии греческому правительству".

"Греческие власти, которые знают, что поставленные цели в области фискальной дисциплины никогда не будут достигнуты на фоне принятых мер по экономии, должны согласиться на продолжение экономии в автоматическом режиме в результате последних ошибок "Тройки"".

"Принудительная продажа, конфискация и ликвидация домов и бизнеса, если владельцы не способны обслуживать свои кредиты".

"Правительство СИРИЗА должно быть унижено до такой степени, что самостоятельно примет меры экономии, сделав свою жертву первым шагом к получению новых "токсичных" кредитов в рамках программы, против которой сама же боролась, прославившись благодаря этой борьбе".

"СИРИЗА должна признать, что она, а вовсе не тактика кредиторов, губительная для экономики, привела страну к экономической деградации в последние шесть месяцев. Жертве приказывают переложить вину со злодея на себя".

"Греческое правительство должно самостоятельно сделать меры экономии еще более жесткими и бесчеловечными. Нужно отменить решение суда, поддержавшее пенсионеров и срезать на 85% дополнительную часть пенсий, за которую боролась СИРИЗА или же найти "альтернативную жертву"".

"Будут соблюдаться требования ОЭСР к реформе торговли, от которых сама ОЭСР уже отказалась в рамках консультаций с СИРИЗА".

"Оператор сетей и энергетической инфраструктуры ADMIE будет продан по приказу кредиторов в соответствии с интересами иностранцев из "Тройки"".

"Будут отменены коллективные соглашения между профсоюзами и бизнесом, исключены забастовки, зато массовые увольнения будут происходить по первому желанию работодателя. Рабочий класс потеряет все возможности добиваться лучших условий труда".

"Греки, которые поддерживают Греческий фонд финансовой стабильности (HFSF) и которым он принадлежит и греческие банки потеряют контроль над фондом".

"Подобная восточногерманской Treuhand (агентству, занимавшемуся приватизацией) организация получит право продать всю общественную собственность, но без компенсаций, которые получила Восточная Германия от Западной".

"Государственная собственность будет продана и мизерные суммы будут направлены на финансирование долга, который невозможно обслуживать, при этом до реальных инвестиций дело не дойдет. Фонд, который будет заниматься приватизацией, ровно также как и HFSF и Банк Греции уже не будет контролироваться греками - только кредиторами".

"Греция будет превращена в "свободную от демократии" зону по модели Брюсселя. Будет создано технократическое правительство, которое и "токсично" с политической точки зрения и не способно при этом решать макроэкономические задачи".

"Минимальные зарплаты будут сокращены, при этом немного увеличатся зарплаты чиновников, близких к "Тройке"".

""Тройка" требует, чтобы Греция пригласила ее обратно в Афины как завоевателя - Карфагенский мир во всей красе. Греческий парламент через пять месяцев недолговечной независимости стать аппендиксом "Тройки". Законы будут приниматься автоматически".

"Помимо передачи суверенитета "Тройке", греческое правительство аннулирует все законы, принятые за последние пять месяцев".

И это еще не все мысли Яниса Варуфакиса. Полный текст, в котором министр раскидывает "факи" и предлагает читателю поплакать над "Версальским" договором вместе с ним, вы можете прочитать на сайте греческого политика в отставке.

Источник

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Шойбле: правительство обсуждало предложения Минфина ФРГ по Греции

15:48 14.07.2015

БЕРЛИН, 14 июл — РИА Новости, Ангелина Тимофеева. Все предложения Минфина ФРГ по Греции содержательно и по форме обсуждались в немецком правительстве, заявил во вторник на пресс-конференции в Брюсселе глава Минфина ФРГ Вольфганг Шойбле. Трансляция мероприятия ведется на сайте Еврокомиссии.

"Я не делал никаких предложений, которые бы содержательно и по форме не обсуждались в немецком правительстве. Мне известно о персональной ответственности министра за ту сферу деятельности, в которой он занят. Но я хочу подчеркнуть, что основной груз ответственности лежит на человеке, который занимает должность главы правительства, канцлера", — сказал Шойбле.

Ранее представители политических кругов других европейских государств, в частности, Греции и Италии, выступили с осуждением позиции ФРГ на переговорах по Греции. В частности, опасным прецедентом для будущего Европы было названо предложение о создании специального фонда из греческих активов по примеру Institution for Growth — европейского проекта, созданного в 2013 году при участии немецкой банковской группы KfW.

Предложение о переводе греческих активов стоимостью 50 миллиардов евро во внешний и независимый фонд в Люксембурге, чтобы потом их приватизировать, то есть продать и уменьшить размер долга, было осуждено, как "лишенное всякой демократической логики", европейские партнеры обвинили Берлин в "абсолютистском поведении".

Источник в немецком Минфине заявил РИА Новости, что не может подтвердить информацию о том, что пункт о переводе управления госсобственностью Греции в фонд наподобие Institution for Growth поступил с немецкой стороны, однако и не опроверг данное высказывание. "На встречах такого уровня есть масса рабочих документов, бумаг для предварительного обсуждения. Подобный пункт присутствовал в одной из таких бумаг, однако в официальном заявлении по итогам саммита лидеров еврозоны эта формулировка отсутствует", — добавил источник.

Вопрос о спорном поведении ФРГ на переговорах был задан на пресс-конференции по итогам саммита еврозоны канцлеру ФРГ Ангеле Меркель в понедельник, ее спросили, знает ли она, что "по итогам переговоров ЕС стали называть "немецкой Европой". Меркель ответила: "Германия, как и все другие страны Европы, хочет помочь Греции. Все европейские лидеры едины в этом желании".

Лидеры стран еврозоны в понедельник утром достигли единогласного решения по проблеме урегулирования греческого долгового кризиса, которое позволит Греции остаться в составе валютного союза, однако предстоят сложные переговоры по окончательному соглашению. По словам канцлера ФРГ Ангелы Меркель, программа помощи Греции в общей сложности предусматривает выделение 86 миллиардов евро в течение трех лет.

Еврозона рассматривает возможность выделения Греции бридж-кредита на сумму чуть больше 7 миллиардов евро, сообщил ранее журналистам министр финансов Мальты Эдвард Сиклуна. При этом он подчеркнул, что "идеально, чтобы была солидарность всего Евросоюза, помощь из стран ЕС (не входящих в еврозону)".

РИА Новости

15:48 14.07.2015

БЕРЛИН, 14 июл — РИА Новости, Ангелина Тимофеева. Все предложения Минфина ФРГ по Греции содержательно и по форме обсуждались в немецком правительстве, заявил во вторник на пресс-конференции в Брюсселе глава Минфина ФРГ Вольфганг Шойбле. Трансляция мероприятия ведется на сайте Еврокомиссии.

"Я не делал никаких предложений, которые бы содержательно и по форме не обсуждались в немецком правительстве. Мне известно о персональной ответственности министра за ту сферу деятельности, в которой он занят. Но я хочу подчеркнуть, что основной груз ответственности лежит на человеке, который занимает должность главы правительства, канцлера", — сказал Шойбле.

Ранее представители политических кругов других европейских государств, в частности, Греции и Италии, выступили с осуждением позиции ФРГ на переговорах по Греции. В частности, опасным прецедентом для будущего Европы было названо предложение о создании специального фонда из греческих активов по примеру Institution for Growth — европейского проекта, созданного в 2013 году при участии немецкой банковской группы KfW.

Предложение о переводе греческих активов стоимостью 50 миллиардов евро во внешний и независимый фонд в Люксембурге, чтобы потом их приватизировать, то есть продать и уменьшить размер долга, было осуждено, как "лишенное всякой демократической логики", европейские партнеры обвинили Берлин в "абсолютистском поведении".

Источник в немецком Минфине заявил РИА Новости, что не может подтвердить информацию о том, что пункт о переводе управления госсобственностью Греции в фонд наподобие Institution for Growth поступил с немецкой стороны, однако и не опроверг данное высказывание. "На встречах такого уровня есть масса рабочих документов, бумаг для предварительного обсуждения. Подобный пункт присутствовал в одной из таких бумаг, однако в официальном заявлении по итогам саммита лидеров еврозоны эта формулировка отсутствует", — добавил источник.

Вопрос о спорном поведении ФРГ на переговорах был задан на пресс-конференции по итогам саммита еврозоны канцлеру ФРГ Ангеле Меркель в понедельник, ее спросили, знает ли она, что "по итогам переговоров ЕС стали называть "немецкой Европой". Меркель ответила: "Германия, как и все другие страны Европы, хочет помочь Греции. Все европейские лидеры едины в этом желании".

Лидеры стран еврозоны в понедельник утром достигли единогласного решения по проблеме урегулирования греческого долгового кризиса, которое позволит Греции остаться в составе валютного союза, однако предстоят сложные переговоры по окончательному соглашению. По словам канцлера ФРГ Ангелы Меркель, программа помощи Греции в общей сложности предусматривает выделение 86 миллиардов евро в течение трех лет.

Еврозона рассматривает возможность выделения Греции бридж-кредита на сумму чуть больше 7 миллиардов евро, сообщил ранее журналистам министр финансов Мальты Эдвард Сиклуна. При этом он подчеркнул, что "идеально, чтобы была солидарность всего Евросоюза, помощь из стран ЕС (не входящих в еврозону)".

РИА Новости

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +789.72

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,538

Читатели: 54

Парламент Греции одобрил законопроект для получения помощи от кредиторов

Парламент Греции одобрил законопроект, необходимый для получения помощи от кредиторов. Об этом сообщает РИА Новости.

16.07.2015, 01:56

Напомним, принятие закона являлось условием возобновления предоставления ликвидности греческим банкам и начала новой программы помощи более чем на €80 млрд для спасения греческого экономики. Среди мер – повышение налогов и взносов в фонды социального страхования, объединение страховых фондов в единый, повышение пенсионного возраста для получения полной пенсии, меры по повышению собираемости налогов. Госимущество на €50 млрд предполагается передать в специальный фонд под опекой кредиторов.

RT

Парламент Греции одобрил законопроект, необходимый для получения помощи от кредиторов. Об этом сообщает РИА Новости.

16.07.2015, 01:56

Напомним, принятие закона являлось условием возобновления предоставления ликвидности греческим банкам и начала новой программы помощи более чем на €80 млрд для спасения греческого экономики. Среди мер – повышение налогов и взносов в фонды социального страхования, объединение страховых фондов в единый, повышение пенсионного возраста для получения полной пенсии, меры по повышению собираемости налогов. Госимущество на €50 млрд предполагается передать в специальный фонд под опекой кредиторов.

RT

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Дзержинск

Карма: -0.64

Регистрация: 28.10.2013

Сообщений: 7,433

Читатели: 0

Регистрация: 28.10.2013

Сообщений: 7,433

Читатели: 0

Россия финансирует США. В мае купила американских ценных бумаг на сумму четверти бюджета

http://3rm.info/main…zheta.html

http://3rm.info/main…zheta.html

Если возразить нечего, а очень хочется, то минусуйте не стесняйтесь. этим вы выражаете молчаливый протест против фактов

Рязань

54 года

Карма: +4.05

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

Цитата: АндрК от 20.07.2015 11:24:48Россия финансирует США. В мае купила американских ценных бумаг на сумму четверти бюджета

http://3rm.info/main…zheta.html

Минусанул за источник. Но сама по себе тема актуальна. Например :

Банк России продолжил проводить валютные интервенции на внутреннем рынке, купив в четверг 200 млн долларов. Сделка проведена с расчетами 17 июля, следует из информации на сайте регулятора.

ЦБ с 13 мая возобновил регулярные покупки валюты для пополнения международных резервов. В Центробанке считают комфортным уровень резервов 500 млрд долларов и планируют в течение нескольких лет постепенно довести показатель до этой отметки. Объем резервов на 10 июля составил 359,9 млрд долларов.

Начиная с 9 июня регулятор покупает на рынке по 200 млн долларов ежедневно. В июне ЦБ купил на внутреннем валютном рынке 3,831 млрд долларов против 2,531 млрд в мае.

http://www.banki.ru/…on&r3=news

Рязань

54 года

Карма: +4.05

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

Регистрация: 16.05.2015

Сообщений: 2,652

Читатели: 3

У банкиров тоже кризис :

Британский банк Barclays планирует сократить 30 тыс. сотрудников, сообщает The Times со ссылкой на источники в его руководстве

Таким образом, финансовая организация уволит более четверти персонала. Сейчас в подразделениях Barclays работают более 132 тыс. человек.

В руководстве банка уверены, что программа по сокращению излишка рабочей силы является единственным выходом для банка, не выполняющего своих плановых показателей. Ожидается, что сокращения позволят банку удвоить стоимость своих акций, полагают источники издания на финансовом рынке.

Полностью здесь http://www.vestifina…cles/60262

Британский банк Barclays планирует сократить 30 тыс. сотрудников, сообщает The Times со ссылкой на источники в его руководстве

Таким образом, финансовая организация уволит более четверти персонала. Сейчас в подразделениях Barclays работают более 132 тыс. человек.

В руководстве банка уверены, что программа по сокращению излишка рабочей силы является единственным выходом для банка, не выполняющего своих плановых показателей. Ожидается, что сокращения позволят банку удвоить стоимость своих акций, полагают источники издания на финансовом рынке.

Полностью здесь http://www.vestifina…cles/60262

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Назад в будущее

Глава ФРС Джанет Йеллен на прошлой неделе трижды выступала перед публикой, и сделала в своих выступлениях ряд довольно важных заявлений, из которых можно сделать некоторые выводы относительно планов ФРС.

Юрий Вишневецкий

В частности Йеллен, выступая перед Конгрессом, несколько раз употребила словосочетание «адаптивная денежная политика». Это словосочетание пришло на смену использовавшемуся ранее «ужесточению денежной политики», то есть ФРС, твердо выражая уверенность приступить в скором будущем к процессу наращивания процентной ставки, называть теперь будет свои шаги не ужесточением политики, а «снижением адаптивности».

Термин «адаптивный», если верить словарям, имеет простой смысл – самонастраивающийся. То есть глава ФРС теперь называть будет действия регулятора «способствующими снижению самонастраивания», и то же это означает на практике? Снижение адаптивности означает намерение вмешиваться напрямую в определенные сектора экономики, забрав это право у рынка.

Нас ждет ни много ни мало одновременное ведение двух политик, политики ужесточения путем наращивания процентных ставок и политики смягчения, чтобы спасти те пузыри, которое неизбежно начнут лопаться при повышении ставок.

Это так же означает, что ФРС готовит новый пакет стимулирующих мер, который будет вводиться в действие одновременно с ростом процентных ставок, и пока неясно, осознал ли рынок, что всё будет не так, как он ожидал до того, или нет.

Йеллен, в частности, заявила, что видит две опасности – низкий уровень инфляции и возможные проблемы на рынке труда, но уверена, что их можно будет преодолеть.

Давайте посмотрим, что реально происходит с инфляцией.

На прошедшей неделе были опубликованы важные данные по ценам. Экспортные цены снизились в июне на 0.2%, в годовом исчислении снижение составило 5.7%, что несколько лучше -5.9% в мае. Цены на импорт снизились на 0.1%, в годовом исчислении снижение составило 10%, что даже больше, чем -9.6% месяцем ранее.

Зато выросли цены производителей, рост в июне составил 0.4%, а в годовом исчислении падение замедлилось до -0.7%. Выросли и потребительские цены, рост всего 0.3% относительно мая и 0.1% относительно июня 2014г.

Сделаем простейшее преобразование. Для этого возьмем все сколько-нибудь значимые показатели изменения цен, то есть цены на импорт, экспорт, потребительскую инфляцию, цены производителей и т.д., и сведем их к одной линии – для наглядности. Ведь инфляция или дефляция проявляются во всех сегментах экономики, нет смысла ориентироваться только на потребительскую инфляцию, тем более убирая из нее важные составляющие типа цен на энергоносители, чтобы подогнать результат под нужный уровень.

И добавим уже известный нам индикатор инфляционных ожиданий – индекс изменения 5 –летних облигаций, защищенных от инфляции (TIPS).

И что же мы видим? Видим мы то, что попытка восстановления цен совпала с периодом роста инфляционных ожиданий, но вот в последние недели они вновь пошли на убыль. Это означает, что, вероятнее всего, данные за июль вновь будут разочаровывающими, и на сентябрьском заседании ФРС США будет иметь перед глазами совсем неподходящие цифры по инфляции, чтобы иметь обоснование для поднятия процентной ставки.

Еще один важный момент. На графике ниже – сравнение динамики изменения объемов импорта и экспорта с ростом ВВП. Хорошо видно, что в 2012г. связь между этими параметрами утеряна – и импорт, и экспорт начали снижаться, а ВВП продолжил уверенный рост, особенно сильно эта тенденция заметно в последние 12 месяцев.

Могут быть возражения – снижение напрямую зависит от цен на сырье и индекса доллара. Мол, растущий доллар делает более дешевым импорт и одновременно снижается объем экспорта. Всё так. Но в этом случае пропорционально должен снижаться и торговый дефицит, чего на практике не наблюдается.

Этот момент легко проиллюстрировать на примере. Допустим, ваш экспорт составляет 8 долларов, а импорт – 10, соответственно торговый дефицит -2 долл. Если доллар укрепился вдвое, то вам для воспроизводства физических объемов экспорта и импорта требуется продать уже на 5 долларов, а купить на 4 доллара. Торговый баланс сократился до -1 долл. то есть тоже вдвое.

Конечно, это грубый пример, но позволяет понять суть. Вот график из ежемесячного экономического обзора ФРБ Ричмонда, из которого ясно следует, что никакого снижения торгового дефицита нет, более того – без учета энергоносителей, которых США стали закупать меньше из-за роста собственной добычи, торговый баланс резко уходит всё ниже и ниже.

Почему этому вопросу уделяется так много внимания, и как он соотносится к будущему изменению политики ФРС? Ответ на поверхности.

Гигантские средства, вложенные в сланцевый бум, должны были в конечном итоге привести к новой реиндустриализации страны путем создания конкурентного преимущества. Дешевые энергоносители и хороший деловой климат должны были способствовать переносу предприятий из Европы в США, в первую очередь предприятий химической индустрии. Часть плана выполнена – США вышли в мировые лидеры по добыче нефти, именно поэтому PetroleumBalanceна графике выше растет, ведь закупка нефти за рубежом уменьшается.

Но заметное снижение экспорта явно указывает на то, что задуманнаяреиндустриализация провалилась – Америке нечего предложить миру.

И именно этим обстоятельством объясняется резко возросшая активность по продавливанию проекта Транс-Атлантической зоны свободной торговли (TTIP). Обычно предполагается, что США пытаются установить контроль над рынком Европы. Нет, не над рынком. Суть TTIP – установления контроля над промышленным потенциалом Европы, а не над рынком.

Приток иностранного капитала за последние 12 месяцев, как следует из опубликованного Казначейством США отчета, составил по май включительно 263.8 млрд долл., и это максимальное значение с октября 2013г. Капитал потихоньку потянулся в штаты, нагулявшись на воле, следуя волне всеобщих ожиданий на возобновление роста доллара США.

Показательно, что лидерами спроса являются облигации государственных агентств, в них зафиксирован самый большой приток 161.1 млрд, на втором месте – корпоративные облигации, а вот трежерис находятся у исторически минимальных уровней, то есть притока в них практически нет. На фондовых рынках и вовсе уверенный отток еще с ноября 2013г.

Из этого следует очевидный вывод – рост капитализации связан исключительно с играми собственно американских инвесторов, в первую очередь через механизм обратного выкупа акций. Компания выпускает облигации, размещает их, а на вырученные средства выкупает собственные акции повышая таким образом капитализацию. Вот эти самые облигации и скупают иностранные инвесторы, а акции – нет.

Таким образом, всё восстановление экономики США, о чем уверенно трубят трубадуры, то есть чиновники ФРС, на самом деле лежит исключительно в области финансов. А значит, уменьшение адаптивности в политике ФРС означает только одно – готовящееся прямое вмешательство в сферу финансового регулирования, новое по содержанию, но старое по сути.

Снижение инфляционных ожиданий и готовящиеся шаги ФРС приводят к естественной реакции рынков – новой волне снижения цен и перетоку капиталов в безопасные активы. Следует ожидать снижения курсов сырьевых валют, роста спроса на доллар США и, возможно, на японскую иену.

Юрий Вишневецкий, блог, FX BAZOOKA

Глава ФРС Джанет Йеллен на прошлой неделе трижды выступала перед публикой, и сделала в своих выступлениях ряд довольно важных заявлений, из которых можно сделать некоторые выводы относительно планов ФРС.

Юрий Вишневецкий

В частности Йеллен, выступая перед Конгрессом, несколько раз употребила словосочетание «адаптивная денежная политика». Это словосочетание пришло на смену использовавшемуся ранее «ужесточению денежной политики», то есть ФРС, твердо выражая уверенность приступить в скором будущем к процессу наращивания процентной ставки, называть теперь будет свои шаги не ужесточением политики, а «снижением адаптивности».

Термин «адаптивный», если верить словарям, имеет простой смысл – самонастраивающийся. То есть глава ФРС теперь называть будет действия регулятора «способствующими снижению самонастраивания», и то же это означает на практике? Снижение адаптивности означает намерение вмешиваться напрямую в определенные сектора экономики, забрав это право у рынка.

Нас ждет ни много ни мало одновременное ведение двух политик, политики ужесточения путем наращивания процентных ставок и политики смягчения, чтобы спасти те пузыри, которое неизбежно начнут лопаться при повышении ставок.

Это так же означает, что ФРС готовит новый пакет стимулирующих мер, который будет вводиться в действие одновременно с ростом процентных ставок, и пока неясно, осознал ли рынок, что всё будет не так, как он ожидал до того, или нет.

Йеллен, в частности, заявила, что видит две опасности – низкий уровень инфляции и возможные проблемы на рынке труда, но уверена, что их можно будет преодолеть.

Давайте посмотрим, что реально происходит с инфляцией.

На прошедшей неделе были опубликованы важные данные по ценам. Экспортные цены снизились в июне на 0.2%, в годовом исчислении снижение составило 5.7%, что несколько лучше -5.9% в мае. Цены на импорт снизились на 0.1%, в годовом исчислении снижение составило 10%, что даже больше, чем -9.6% месяцем ранее.

Зато выросли цены производителей, рост в июне составил 0.4%, а в годовом исчислении падение замедлилось до -0.7%. Выросли и потребительские цены, рост всего 0.3% относительно мая и 0.1% относительно июня 2014г.

Сделаем простейшее преобразование. Для этого возьмем все сколько-нибудь значимые показатели изменения цен, то есть цены на импорт, экспорт, потребительскую инфляцию, цены производителей и т.д., и сведем их к одной линии – для наглядности. Ведь инфляция или дефляция проявляются во всех сегментах экономики, нет смысла ориентироваться только на потребительскую инфляцию, тем более убирая из нее важные составляющие типа цен на энергоносители, чтобы подогнать результат под нужный уровень.

И добавим уже известный нам индикатор инфляционных ожиданий – индекс изменения 5 –летних облигаций, защищенных от инфляции (TIPS).

И что же мы видим? Видим мы то, что попытка восстановления цен совпала с периодом роста инфляционных ожиданий, но вот в последние недели они вновь пошли на убыль. Это означает, что, вероятнее всего, данные за июль вновь будут разочаровывающими, и на сентябрьском заседании ФРС США будет иметь перед глазами совсем неподходящие цифры по инфляции, чтобы иметь обоснование для поднятия процентной ставки.

Еще один важный момент. На графике ниже – сравнение динамики изменения объемов импорта и экспорта с ростом ВВП. Хорошо видно, что в 2012г. связь между этими параметрами утеряна – и импорт, и экспорт начали снижаться, а ВВП продолжил уверенный рост, особенно сильно эта тенденция заметно в последние 12 месяцев.

Могут быть возражения – снижение напрямую зависит от цен на сырье и индекса доллара. Мол, растущий доллар делает более дешевым импорт и одновременно снижается объем экспорта. Всё так. Но в этом случае пропорционально должен снижаться и торговый дефицит, чего на практике не наблюдается.

Этот момент легко проиллюстрировать на примере. Допустим, ваш экспорт составляет 8 долларов, а импорт – 10, соответственно торговый дефицит -2 долл. Если доллар укрепился вдвое, то вам для воспроизводства физических объемов экспорта и импорта требуется продать уже на 5 долларов, а купить на 4 доллара. Торговый баланс сократился до -1 долл. то есть тоже вдвое.

Конечно, это грубый пример, но позволяет понять суть. Вот график из ежемесячного экономического обзора ФРБ Ричмонда, из которого ясно следует, что никакого снижения торгового дефицита нет, более того – без учета энергоносителей, которых США стали закупать меньше из-за роста собственной добычи, торговый баланс резко уходит всё ниже и ниже.

Почему этому вопросу уделяется так много внимания, и как он соотносится к будущему изменению политики ФРС? Ответ на поверхности.

Гигантские средства, вложенные в сланцевый бум, должны были в конечном итоге привести к новой реиндустриализации страны путем создания конкурентного преимущества. Дешевые энергоносители и хороший деловой климат должны были способствовать переносу предприятий из Европы в США, в первую очередь предприятий химической индустрии. Часть плана выполнена – США вышли в мировые лидеры по добыче нефти, именно поэтому PetroleumBalanceна графике выше растет, ведь закупка нефти за рубежом уменьшается.

Но заметное снижение экспорта явно указывает на то, что задуманнаяреиндустриализация провалилась – Америке нечего предложить миру.

И именно этим обстоятельством объясняется резко возросшая активность по продавливанию проекта Транс-Атлантической зоны свободной торговли (TTIP). Обычно предполагается, что США пытаются установить контроль над рынком Европы. Нет, не над рынком. Суть TTIP – установления контроля над промышленным потенциалом Европы, а не над рынком.

Приток иностранного капитала за последние 12 месяцев, как следует из опубликованного Казначейством США отчета, составил по май включительно 263.8 млрд долл., и это максимальное значение с октября 2013г. Капитал потихоньку потянулся в штаты, нагулявшись на воле, следуя волне всеобщих ожиданий на возобновление роста доллара США.

Показательно, что лидерами спроса являются облигации государственных агентств, в них зафиксирован самый большой приток 161.1 млрд, на втором месте – корпоративные облигации, а вот трежерис находятся у исторически минимальных уровней, то есть притока в них практически нет. На фондовых рынках и вовсе уверенный отток еще с ноября 2013г.

Из этого следует очевидный вывод – рост капитализации связан исключительно с играми собственно американских инвесторов, в первую очередь через механизм обратного выкупа акций. Компания выпускает облигации, размещает их, а на вырученные средства выкупает собственные акции повышая таким образом капитализацию. Вот эти самые облигации и скупают иностранные инвесторы, а акции – нет.

Таким образом, всё восстановление экономики США, о чем уверенно трубят трубадуры, то есть чиновники ФРС, на самом деле лежит исключительно в области финансов. А значит, уменьшение адаптивности в политике ФРС означает только одно – готовящееся прямое вмешательство в сферу финансового регулирования, новое по содержанию, но старое по сути.

Снижение инфляционных ожиданий и готовящиеся шаги ФРС приводят к естественной реакции рынков – новой волне снижения цен и перетоку капиталов в безопасные активы. Следует ожидать снижения курсов сырьевых валют, роста спроса на доллар США и, возможно, на японскую иену.

Юрий Вишневецкий, блог, FX BAZOOKA

левохристианский православный исламист

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Китайская мудрость: "НИ ССЫ!!!" означает "Будь безмятежен, словно цветок лотоса у подножия храма истины"

"... только дураки учатся на своих ошибках..." Отто фон Бисмарк

Карма: +2.19

Регистрация: 09.08.2008

Сообщений: 9,436

Читатели: 0

Регистрация: 09.08.2008

Сообщений: 9,436

Читатели: 0

Цитата: АндрК от 20.07.2015 11:24:48Россия финансирует США. В мае купила американских ценных бумаг на сумму четверти бюджета

http://3rm.info/main…zheta.html

Что характерно:

"Майская закупка стала крупнейшей с апреля 2014 года - на нее ушла вся валюта, купленная Центробанком на рынке (регулятор возобновил операции 13 мая и до конца месяца приобрел 2,3 млрд долларов)."

Валютку скупал для недопущения укрепления рубля и в Америку.... А вот поддержать помню отказался. Нельзя тратить бабки на рубль, понятно их надо в США слать. Это все исключительно из за заботы об импортозамещении..

Карма: +206.44

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Регистрация: 07.05.2009

Сообщений: 16,719

Читатели: 60

Цитата: SailorJ от 14.07.2015 09:28:38С того времени как spydell начал на 80% писать ерунду, статьи Вишневецкого с фактическим материалом - прямо отдушина.

Как правильно делать прогноз

Поскольку в последнюю неделю информационные ресурсы забиты напрочь совершенно противоречивыми оценками и прогнозами, я сделаю то, что обычно не делаю публично – выложу расклад по действиям спекулянтов по основным мировым площадкам.

Юрий Вишневецкий

Поскольку в последнюю неделю информационные ресурсы забиты напрочь совершенно противоречивыми оценками и прогнозами, я сделаю то, что обычно не делаю публично – выложу расклад по действиям спекулянтов по основным мировым площадкам.

Рассматривать их действия – дело скучное, нужно анализировать много неинтересной информации, и потому обычно все эти расчеты остаются за кадром. С другой стороны, как иначе делать прогноз, если не делать его так?

График ниже – динамика интереса спекулянтов на основе отчетов Commodity Futures Trading Commission (CFTC). Это комиссия по торговле товарными фьючерсами, и в отчеты включены позиции игроков на ту или иную валюту. Точнее, здесь отражен спекулятивный интерес, то есть направление, в котором крупнейшие спекулянты открывают позиции.

Как мы видим, короткий период ослабления, начавшийся в январе, для доллара завершен еще несколько недель назад. Собственно, доллар всё время был в плюсе, а евро и фунт в минусе, что лишний раз подчеркивает, что долгосрочно игроки рассчитывали на укрепление доллара даже в период его ослабления.

Отметим попытку роста иены, она еще в отрицательной зоне, но единственная, кто имеет относительно доллара положительную динамику. Это, возможно, намек на ожидание больших рисков уже в недалеком будущем, ведь фундаментально в Японии совершенно не наблюдается укрепления экономики, скорее наоборот.

Фондовые индексы были в последние месяцы мало интересны, двигались почти синхронно, выделить явного фаворита сложно. Но можно. Для этого мы измерим динамику основных фондовых индексов для каждой страны относительно друг друга, с учетом поправок на процентную ставку и текущий курс валюты. А полученный результат немного преобразуем с целью сглаживания и нормирования. Нам ведь важно не ловить внутридневные колебания, а увидеть, какой из фондовых рынков для игроков более притягателен. А значит, в какой валютной зоне они видят перспективу, а в какой – нет.

Здесь ситуация во многом похожа. Три последних места уверенно держат Канада, Австралия и Новая Зеландия, то есть три сырьевые страны. Это значит, что игроки исходят из того, что дефляционные процессы будут нарастать, цены на сырье падать, а в указанных странах с высокой вероятностью будут принимать какие-то стимулирующие меры, например, снижение процентной ставки.

Обращает на себя внимание попытка евро выбраться из отрицательной зоны, это отражение того, что в целом макроэкономическая статистика из стран Европы была лучше ожиданий, это касается и инфляции, и что важнее – уровня промышленного производства. Понятно, низкие цены на сырье – сам по себе отличный стимулирующий фактор.

А вот американский S&P 500 на первом месте. Да, можно сказать что это пузырь, да можно сказать что здесь эффект бэйбека, то есть обратного выкупа акций, и еще много правильных слов можно сказать. Но если фондовый индекс растет опережающими темпами – разве это не индикатор более высокого спроса на валюту, если не сейчас, то уже в близком будущем? Как правило, зависимость здесь прямая, а значит, доллар и с этой стороны получает поддержку.

Далее – долговой рынок. Облигации – идеальный инструмент для изучения спроса, поскольку быстро отражают перемены в настроениях игроков.

Возьмем доходности однотипных 10-летних государственных облигаций. Для еврозоны возьмем Германию, пусть отдуваются за всех, и преобразуем динамику их относительно друг друга с целью нормирования и сглаживания, примерно также, как и в случае с фондовыми индексами. Таким образом мы отфильтруем мелкие колебания и сможем увидеть более сильные ожидания.

Сразу бросается в глаза просто нереальный рост евро и франка. Как же так, скажете вы, ведь доходность немецких бундесов меньше1%, а швейцарские бумаги и вовсе около нуля вертятся? Ну так мы же измеряем не столько доходность, это сделает любой школьник, а первую производную от доходности, то есть скорость. А доходность европейских облигаций в апреле-мае, если кто не забыл, взлетела стремительно, как ракета, отыграв почти половину от годичного снижения. Этот взрыв распродаж на долговом рынке отражал какую-то новую информацию для инвестора, новый расклад, из которого инвестор сделал вывод, что выгоднее держать деньги не в облигациях, а в евро.

То есть инвестор выходил из облигаций с целью переложить деньги в другие активы. В какие? Ну тут всего два варианта – либо в другие активы внутри еврозоны, например в акции, либо с целью увести их за пределы еврозоны.