Большой передел мира

269,836,355

525,124

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Великобритания будет добиваться того, чтобы у Украины появилась возможность экспортировать находящееся в стране зерно и другие продовольственные продукты.

"Премьер-министр обязался удвоить усилия, направленные на обеспечение населения Украины необходимым ему продовольствием и гуманитарной помощью, а также добиться того, чтобы у государства появилась возможность осуществлять экспорт в другие страны мира", — говорится в сообщении, распространенном канцелярией британского премьера.

"Премьер-министр обязался удвоить усилия, направленные на обеспечение населения Украины необходимым ему продовольствием и гуманитарной помощью, а также добиться того, чтобы у государства появилась возможность осуществлять экспорт в другие страны мира", — говорится в сообщении, распространенном канцелярией британского премьера.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Министерство экономики Словакии сообщило о завершении в ближайшее время строительства ветки газопровода длиной 164 километра, которая обеспечит поступление в республику природного газа с территории Польши.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

США «глубоко обеспокоены» визитом главы ООН по правам человека Мишель Бачелет в Китай

Детали:

Государственный департамент США 20 мая 2022 года выразил обеспокоенность по поводу предстоящего визита главы ООН по правам человека в Синьцзян-Уйгурский автономный район, предупредив, что ограничения со стороны Пекина могут сделать невозможным тщательное расследование предполагаемых нарушений прав там.

«Мы не ожидаем, что Китайская Народная Республика предоставит доступ, необходимый для проведения полной и неконтролируемой оценки ситуации с правами человека в Синьцзяне», — заявил Нед Прайс. «Мы считаем, что верховный комиссар должен действовать, и ему должно быть позволено действовать независимо. И верховный комиссар должен объективно и фактически сообщать о ситуации с правами человека».

Комментарии совпали с предупреждением, опубликованным в пятницу, 20 мая, примерно 40 законодателями со всего мира, что авторитету офиса Бачелет «может быть нанесен непоправимый ущерб», если ему не удастся обеспечить необходимый доступ для «значимого расследования».

Офис Бачелет пока не ответил на вопросы, касающиеся комментариев Прайса. А китайское посольство в Вашингтоне не ответило на вопросы о том, в какой степени команда Бачелет будет свободна в определении ее маршрута.

Детали:

Государственный департамент США 20 мая 2022 года выразил обеспокоенность по поводу предстоящего визита главы ООН по правам человека в Синьцзян-Уйгурский автономный район, предупредив, что ограничения со стороны Пекина могут сделать невозможным тщательное расследование предполагаемых нарушений прав там.

«Мы не ожидаем, что Китайская Народная Республика предоставит доступ, необходимый для проведения полной и неконтролируемой оценки ситуации с правами человека в Синьцзяне», — заявил Нед Прайс. «Мы считаем, что верховный комиссар должен действовать, и ему должно быть позволено действовать независимо. И верховный комиссар должен объективно и фактически сообщать о ситуации с правами человека».

Комментарии совпали с предупреждением, опубликованным в пятницу, 20 мая, примерно 40 законодателями со всего мира, что авторитету офиса Бачелет «может быть нанесен непоправимый ущерб», если ему не удастся обеспечить необходимый доступ для «значимого расследования».

Офис Бачелет пока не ответил на вопросы, касающиеся комментариев Прайса. А китайское посольство в Вашингтоне не ответило на вопросы о том, в какой степени команда Бачелет будет свободна в определении ее маршрута.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

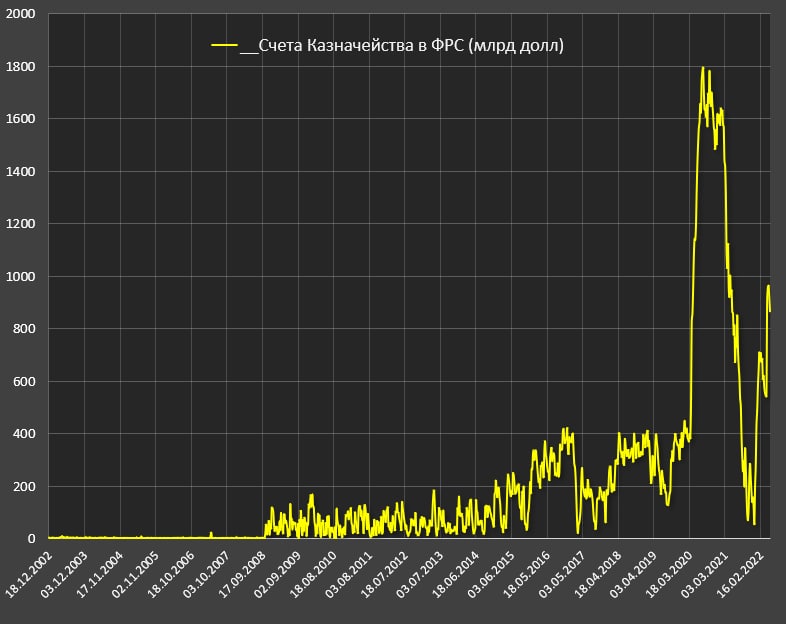

Рынок трежерис парализован, Казначейство США практически полностью лишилось возможности размещать значимые объемы на открытом рынке. Чистое размещение трежерис с марта по апрель составило 28.9 млрд долл (где облигации сроком свыше года разместили на 256 млрд, а чистое погашение векселей составило 227 млрд). С 1 по 19 мая по моим расчетам чистое погашение составило 36.9 млрд, следовательно с 1 марта по 19 мая чистые погашения на 8 млрд.

Казначейство США на фоне парализованного рынка готовится к худшему, запасаясь кэшем и сильно зажимая расходы бюджета. На счетах ФРС 866 млрд кэша от Казначейства (+ 800 млрд с декабря). С 1 марта по 19 мая 2022 прирост кэша на 180 млрд обусловлен изъятием 308 млрд долл из экономики за счет рекордного профицита бюджета.

С 15 декабря за 2 месяца Казначейство успело воспользоваться конъюнктурой и занять свыше 600 млрд, когда инвестиционное сообщество по инерции функционировало еще с отключенными мозгами и поглощало по "супервыгодному" предложению трежерис по 2% при инфляции 9%.

Казначейство США на фоне парализованного рынка готовится к худшему, запасаясь кэшем и сильно зажимая расходы бюджета. На счетах ФРС 866 млрд кэша от Казначейства (+ 800 млрд с декабря). С 1 марта по 19 мая 2022 прирост кэша на 180 млрд обусловлен изъятием 308 млрд долл из экономики за счет рекордного профицита бюджета.

С 15 декабря за 2 месяца Казначейство успело воспользоваться конъюнктурой и занять свыше 600 млрд, когда инвестиционное сообщество по инерции функционировало еще с отключенными мозгами и поглощало по "супервыгодному" предложению трежерис по 2% при инфляции 9%.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Предполагается, что с 1 июня ФРС начнет сокращать баланс. На самом деле изъятие ликвидности уже идет почти полгода. Даже аналитики Wall-St не могут адекватно читать баланс ФРС, не учитывают операции Казначейства, которые оказывают фундаментальное значение на ликвидность в системе.

Учитывать только ценные бумаги ФРС – это методологически неверно. Необходимо учитывать все виды кредитных программ + РЕПО и самое главное операции Казначейства США по изъятию и распределению ликвидности (суммы там огромные – до 800 млрд за полгода).

С 15 декабря по 18 мая 22 чистое изъятие ликвидности из системы составило 592 млрд. Пока это ничтожно – с 1 марта 2020 по 15 декабря в систему вогнали 4.7 трлн долл, поэтому изъяли лишь 12.6%.

Это видно на втором графике справа, где показана избыточная ликвидность финсистемы, которая почти зеркалирует чистую ликвидность от ФРС и Казначейства.

Оранжевая линия на графике слева (по моим расчетам) показывает реальное изменение ликвидности в системе, учитывая все операции ФРС и Минфина.

Учитывать только ценные бумаги ФРС – это методологически неверно. Необходимо учитывать все виды кредитных программ + РЕПО и самое главное операции Казначейства США по изъятию и распределению ликвидности (суммы там огромные – до 800 млрд за полгода).

С 15 декабря по 18 мая 22 чистое изъятие ликвидности из системы составило 592 млрд. Пока это ничтожно – с 1 марта 2020 по 15 декабря в систему вогнали 4.7 трлн долл, поэтому изъяли лишь 12.6%.

Это видно на втором графике справа, где показана избыточная ликвидность финсистемы, которая почти зеркалирует чистую ликвидность от ФРС и Казначейства.

Оранжевая линия на графике слева (по моим расчетам) показывает реальное изменение ликвидности в системе, учитывая все операции ФРС и Минфина.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

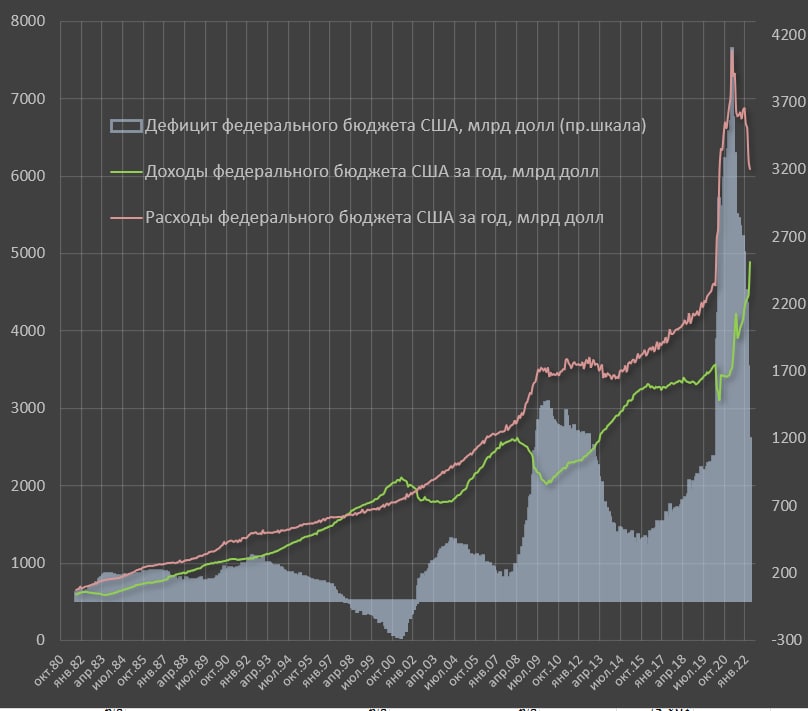

США пытаются стабилизировать федеральный бюджет в «аварийном режиме». При отключении QE от ФРС и паралича/заморозки рынка трежерис на фоне отрицательных реальных ставок, выкупать трежерис некому, что приводит к околонулевым чистым заимствованиям за последние 3 месяца.

Рекордно растут доходы на 40% в 2022 фингоду (с октября 2021 по апрель 2022), где основной вклад внесли налоги с физлиц, которые выросли на 700 млрд (+68%), обеспечив 83% вклада в общий рост доходов бюджета. При этом резко сокращаются расходы – все чрезвычайные статьи субсидирования экономики – программы субсидирования и гарантий кредитования (сокращение на 230 млрд за фингод) и вертолетные деньги населению (сокращение на 583 млрд за фингод).

Все это привело к рекордному профициту бюджета в апреле на 308 млрд, а годовой дефицит снизился с 4.1 трлн в марте 2021 до 1.2 трлн в апреле 2022. В данный момент, у них просто нет другого выбора, как вогнать экономику в сильнейший кризис, чтобы спасти долговые рынки.

Рекордно растут доходы на 40% в 2022 фингоду (с октября 2021 по апрель 2022), где основной вклад внесли налоги с физлиц, которые выросли на 700 млрд (+68%), обеспечив 83% вклада в общий рост доходов бюджета. При этом резко сокращаются расходы – все чрезвычайные статьи субсидирования экономики – программы субсидирования и гарантий кредитования (сокращение на 230 млрд за фингод) и вертолетные деньги населению (сокращение на 583 млрд за фингод).

Все это привело к рекордному профициту бюджета в апреле на 308 млрд, а годовой дефицит снизился с 4.1 трлн в марте 2021 до 1.2 трлн в апреле 2022. В данный момент, у них просто нет другого выбора, как вогнать экономику в сильнейший кризис, чтобы спасти долговые рынки.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Цитата: DeC от 23.05.2022 01:04:31США пытаются стабилизировать федеральный бюджет в «аварийном режиме». При отключении QE от ФРС и паралича/заморозки рынка трежерис на фоне отрицательных реальных ставок, выкупать трежерис некому, что приводит к околонулевым чистым заимствованиям за последние 3 месяца.

Все это привело к рекордному профициту бюджета в апреле на 308 млрд, а годовой дефицит снизился с 4.1 трлн в марте 2021 до 1.2 трлн в апреле 2022. В данный момент, у них просто нет другого выбора, как вогнать экономику в сильнейший кризис, чтобы спасти долговые рынки.Скрытый текстСкрытый текст

Главный вопрос – что будет с финсистемой при сокращении баланса ФРС? Они планируют начать с 47.5 млрд с 1 июня 2022, далее 63.5 млрд с 1 июля, 79.5 млрд с 1 августа и 95 млрд с 1 сентября. Таким образом, с 1 июня по 31 августа ФРС собирается сократить баланс на 190.5 млрд долл. Что далее будет? Не знают сами ФРС.

Много это или мало? С 1 марта 2020 (перед COVID монетарным безумием) по 18 мая 2022 баланс ценных бумаг ФРС вырос на 4.65 трлн (трежерис +3.29 трлн и MBS +1.36 трлн), РЕПО сократились на 143 млрд, а кредиты финансовым и нефинансовым структурам выросли на 59 млрд. Основной канал поставки ликвидности в систему на 4.57 трлн от ФРС – это выкуп ценных бумаг. Сокращение баланса летом предполагает изъятие всего лишь 4.1% от вкаченной ликвидности.

Однако, как было мной указано, сокращение чистой ликвидности в системе идет уже полгода и это сокращение составило почти 600 млрд долл (из-за действий Казначейств США на рынке), что и стало одной из причин обвала рынка акций на 20%.

С мая по сентябрь достаточно тяжелое время в контексте потребности в заимствованиях. Например, с 1 мая по 31 августа 2018 дефицит федерального бюджета был 513 млрд, в 2019 за аналогичный период 536 млрд, в 2020 1.52 трлн, в 2021 779 млрд. В 2022 году за указанный период ожидается дефицит федерального бюджета на 650 млрд.

В это время ФРС вывалит в рынок 190 млрд долл, одновременно с этим нерезиденты сваливают из рынка трежерис, продажи за месяц на 100 млрд. Причина – рост токсичности долларовых инвестиций, рекордно отрицательные реальные ставки по трежерис и необходимость покрытия собственных кассовых разрывов.

Основные поставщики капиталов в США – это Европа и Япония находятся в рекордных торговых дефицитах из-за роста цен на сырье и сокращении экспорта при сворачивании собственных QE.

Напомню, что Европа и Япония выкупали американские ценные бумаги, ресурсом выкупа были: устойчивый профицит счета текущих операций и собственные программы выкупа активов. QE закрыли, как и США, а счет текущих операций обнуляется и постепенно выходит в устойчивый дефицит на траектории роста сырья.

От ФРС поддержки нет и пойдут продажи, от нерезидентов поддержки нет и уже идут продажи. Поэтому помимо покрытия дефицита на 600-700 млрд с мая по сентябрь, Казначейству США и финсистеме США придется как-то балансировать продажи от ФРС и нерезидентов. Кто будет спасать трежерис?

Казначейство США, предполагая тайминг кассового разрыва, накопило кэш почти в 900 млрд долл. Поэтому балансировать разрывы в ликвидности они будут сокращением кэша со счетов ФРС, следовательно продажи ФРС за 3 месяц на 190 млрд долл в полной мере покроются управлением кэш позицией Казначейства США.

Таким образом, отвечая на вопрос, что произойдет при сокращении баланса ФРС с 1 июня по 31 августа? Ничего не произойдет, темпы сокращения ничтожные, чистая ликвидность в системе (ФРС + операции Казначейства США) может даже вырасти, если Казначейство сократит кэш более, чем на 190 млрд, а это точно произойдет. По моим оценкам, к концу лет кэш может снизиться на 450-500 млрд. Следовательно, основные операции сейчас будет производить не ФРС, а Министерство финансов США!

Основная интрига не в фиктивном сокращении баланса ФРС (реальная ликвидность в системе не упадет, а вырастет из-за сокращения кэш позиции Казначейства), а в росте ставок и устойчивости зомби-корпораций. Следим сейчас за ставками – там могут быть проблемы.

//Spydell_finance

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Россия и Белоруссия планируют в июле подписать соглашения об унификации правил для промышленных предприятий, сообщил замминистра промышленности республики Дмитрий Харитончик.

«Мы должны выйти на подписание необходимых документов, которые будут регламентировать единые принципы и подходы к определению, что же является критериями, что является, допустим, национальным продуктом ну и, соответственно, требования к закупкам за счет собственных средств чтобы были максимально унифицированы», — объяснил замминистра в эфире телеканала «Беларусь-1».

После подписания соглашения белорусские производители смогут на территории РФ участвовать в закупках на равных с российскими вне зависимости от форм и условий конкурса. Те же самые условия участия будут действовать и для производителей из РФ. Планируется, что эта инициатива будет реализована максимально быстро, отметил господин Харитончик.

«Мы должны выйти на подписание необходимых документов, которые будут регламентировать единые принципы и подходы к определению, что же является критериями, что является, допустим, национальным продуктом ну и, соответственно, требования к закупкам за счет собственных средств чтобы были максимально унифицированы», — объяснил замминистра в эфире телеканала «Беларусь-1».

После подписания соглашения белорусские производители смогут на территории РФ участвовать в закупках на равных с российскими вне зависимости от форм и условий конкурса. Те же самые условия участия будут действовать и для производителей из РФ. Планируется, что эта инициатива будет реализована максимально быстро, отметил господин Харитончик.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Цитата: megri от 22.05.2022 17:22:50ЦитатаСогласно сообщению РИА Новости со ссылкой на источник в экстренных службах, мэр Энергодара, Шевчик в настоящее время находится в реанимации после нападения.

".. У нас есть точное подтверждение того, что во время взрыва Шевчик и его телохранители получили ранения..."

Одновременно тема и сообщения о взрыве пронеслась по западным СМИ. Как ждали.. прям.

(под приезд поляка...

Жизни раненого мэра Энергодара Андрея Шевчика ничего не угрожает, он стабилен, сообщили в местных правоохранительных органах

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Reuters: руководство центральных банков и власти ведущих государств мира преувеличивают финансовые риски, связанные с изменением климата, заявил высокопоставленный банкир HSBC, глава отдела ответственного инвестирования Стюарт Кирк.

Опа-на.

Опа-на.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Индия направила в Афганистан 6-ую партию пшеницы из пакета гумпомощи

Она составила 2 тыс. тонн зерна, таким образом, на сегодняшний день Афганистану поставлено 12 тыс. из обещанных Нью-Дели 50 тыс. Помощь отправляется автотранспортом через территорию Пакистана. Афганские фуры проходят КПП "Вага" на индо-пакистанской и "Торхам" на афгано-пакистанской границах. Грузы прибывают в Джелалабад, центр провинции Нангархар.

Поставки первой партии были начаты 26 февраля. Этому предшествовал длительный процесс согласования с Исламабадом. Вокруг зерна Индия и Пакистан устроили настоящую медийную войну - достаточно вспомнить дискуссии о качестве пшеницы, которую Пакистан поставляет афганцам в том же объеме - в пику Нью-Дели.

Она составила 2 тыс. тонн зерна, таким образом, на сегодняшний день Афганистану поставлено 12 тыс. из обещанных Нью-Дели 50 тыс. Помощь отправляется автотранспортом через территорию Пакистана. Афганские фуры проходят КПП "Вага" на индо-пакистанской и "Торхам" на афгано-пакистанской границах. Грузы прибывают в Джелалабад, центр провинции Нангархар.

Поставки первой партии были начаты 26 февраля. Этому предшествовал длительный процесс согласования с Исламабадом. Вокруг зерна Индия и Пакистан устроили настоящую медийную войну - достаточно вспомнить дискуссии о качестве пшеницы, которую Пакистан поставляет афганцам в том же объеме - в пику Нью-Дели.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Карибское сообщество (КАРИКОМ, торгово-экономический союз стран Центральной и северо-восточной Южной Америки) сообщило, что не хочет видеть «президента Венесуэлы» Гуайдо на Саммите Америк

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Накануне встречи Байдена и Моди во вторник в Японии Индия отказалась выступить с критикой Специальной военной операции

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

За апрель 2022 года Норвегия сократила добычу нефти, конденсата и широкой фракции лёгких углеводородов на 6,2% против добычи в апреле прошлого года. То есть, собственной нефти и тд в Европе стало еще меньше.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Постоянный представитель Китая при ООН Чжан Цзюнь призвал стать участниками БРИКС+ ряд стран:

Казахстан, Саудовскую Аравию, Аргентину, Египет, Индонезию, Нигерию, Сенегал, ОАЭ и Тайланд.

Казахстан, Саудовскую Аравию, Аргентину, Египет, Индонезию, Нигерию, Сенегал, ОАЭ и Тайланд.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Осенью планируется дать старт проекту по строительству железной дороги по маршруту Китай-Кыргызстан-Узбекистан. Кыргызское правительство называет его «самым масштабным проектом за всю историю независимости».

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Times of India пишет, что завтра в Токио во время встречи глав государств Четверки между Нарендрой Моди и Джо Байденом состоится "прямой и конструктивный диалог" по ситуации в Украине.

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

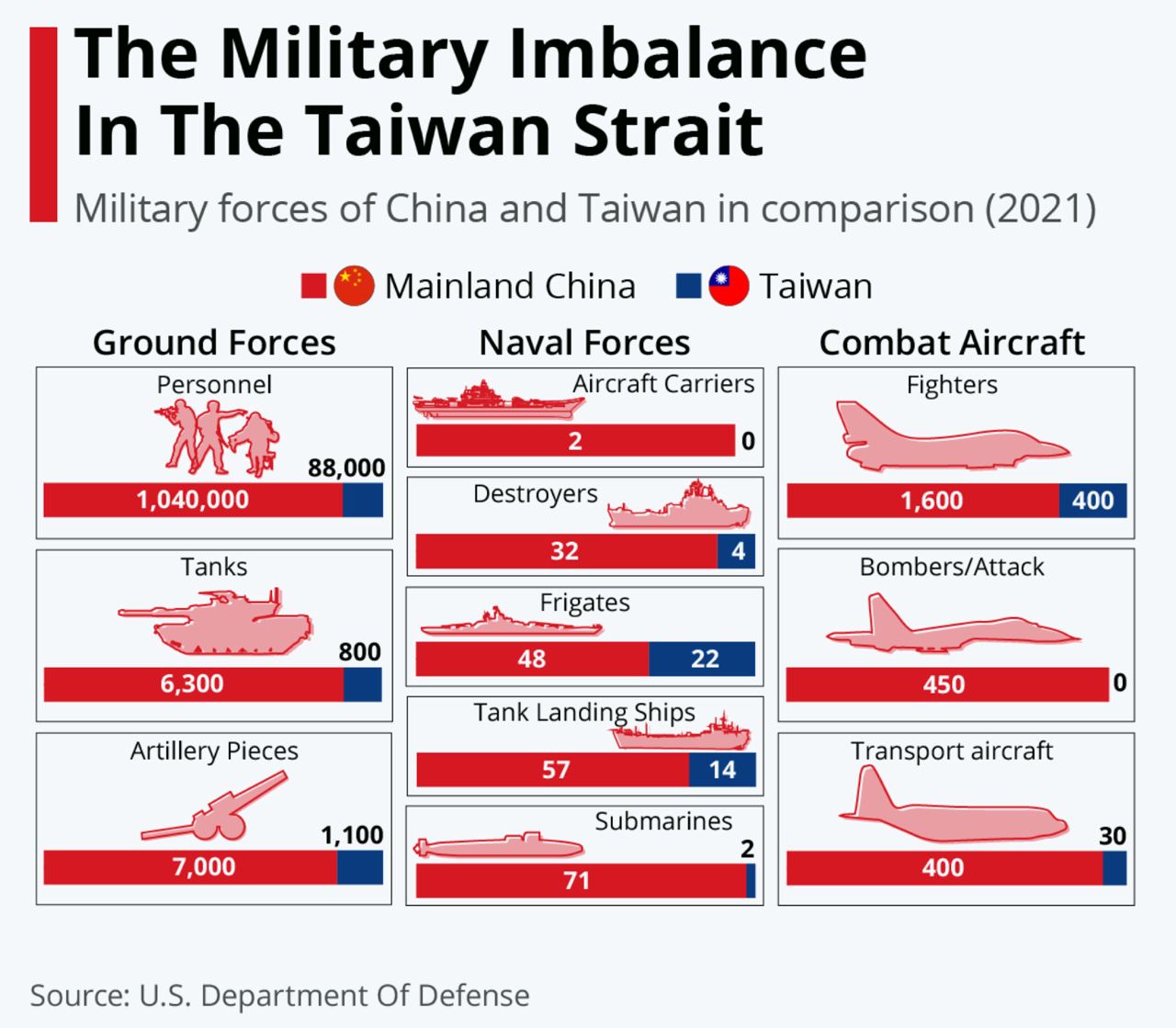

Пока Украина сдаёт позиции в Битве за Донбасс, в Пентагоне начинают всерьёз беспокоиться о следующем крупном кризисе - который может произойти в Южно-Китайском море. Военное присутствие КНР вокруг Тайваня сильно увеличилось - там почти еженедельно проходят воздушные и морские учения.

В Китае продолжают делать ставку на следующие выборы на Тайване в 2024 году. Если на них победит Гоминьдан, настроенный дружелюбно к Пекину, то Китай постарается максимально быстро интегрировать Тайвань политическими методами по примеру Гонконга.

Но планы Поднебесной может сильно изменить стратегия США накачать Тайвань оружием - по аналогу Украины. В Вашингтоне советуют Тайбэю дотошно изучать украинский конфликт и сделать выводы о том, какое оружие им в первую очередь пригодится в случае гипотетической войны.

Многие виды тяжёлых вооружений, зарезервированные сейчас под Украину, просто не могут поступить на Тайвань. Например, гаубицы M109A6 - те самые “ховитцеры” - США обещают Тайваню не раньше 2026 года. В Пентагоне также наотрез отказались поставлять Тайбэю вертолёты MH-60R Seahawk и разведывательные самолёты E-2D Advanced Hawkeye.

Вместо этого американцы предлагают Тайваню сосредоточиться на лёгких вооружениях - “джавелинах”, стингерах, морских минах и антикорабельных ракетах. С этим, правда, тоже возникают серьёзные проблемы - на фоне обострившегося “ракетного голода” на Западе, где даже не могут покрыть потребности одной Украины в ракетницах - не говоря уже о Тайване.

Однако сам Тайвань делать выводы на основе опыта Украины по понятым причинам боится. К тому же конфликт в Южно-Китайском море будет сильно отличаться от украинского - хотя бы тем, что Тайваню легко устроить блокаду, перекрыв поставки западного оружия. В Принстонском университете уверены, что война за Тайвань становится очень вероятным сценарием. Вопрос лишь в том - пойдёт ли Запад, изрядно измученный нынешним конфликтом, на помощь Тайваню - видя, как складываются дела на Украине.

//Малек Дудаков

В Китае продолжают делать ставку на следующие выборы на Тайване в 2024 году. Если на них победит Гоминьдан, настроенный дружелюбно к Пекину, то Китай постарается максимально быстро интегрировать Тайвань политическими методами по примеру Гонконга.

Но планы Поднебесной может сильно изменить стратегия США накачать Тайвань оружием - по аналогу Украины. В Вашингтоне советуют Тайбэю дотошно изучать украинский конфликт и сделать выводы о том, какое оружие им в первую очередь пригодится в случае гипотетической войны.

Многие виды тяжёлых вооружений, зарезервированные сейчас под Украину, просто не могут поступить на Тайвань. Например, гаубицы M109A6 - те самые “ховитцеры” - США обещают Тайваню не раньше 2026 года. В Пентагоне также наотрез отказались поставлять Тайбэю вертолёты MH-60R Seahawk и разведывательные самолёты E-2D Advanced Hawkeye.

Вместо этого американцы предлагают Тайваню сосредоточиться на лёгких вооружениях - “джавелинах”, стингерах, морских минах и антикорабельных ракетах. С этим, правда, тоже возникают серьёзные проблемы - на фоне обострившегося “ракетного голода” на Западе, где даже не могут покрыть потребности одной Украины в ракетницах - не говоря уже о Тайване.

Однако сам Тайвань делать выводы на основе опыта Украины по понятым причинам боится. К тому же конфликт в Южно-Китайском море будет сильно отличаться от украинского - хотя бы тем, что Тайваню легко устроить блокаду, перекрыв поставки западного оружия. В Принстонском университете уверены, что война за Тайвань становится очень вероятным сценарием. Вопрос лишь в том - пойдёт ли Запад, изрядно измученный нынешним конфликтом, на помощь Тайваню - видя, как складываются дела на Украине.

//Малек Дудаков

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

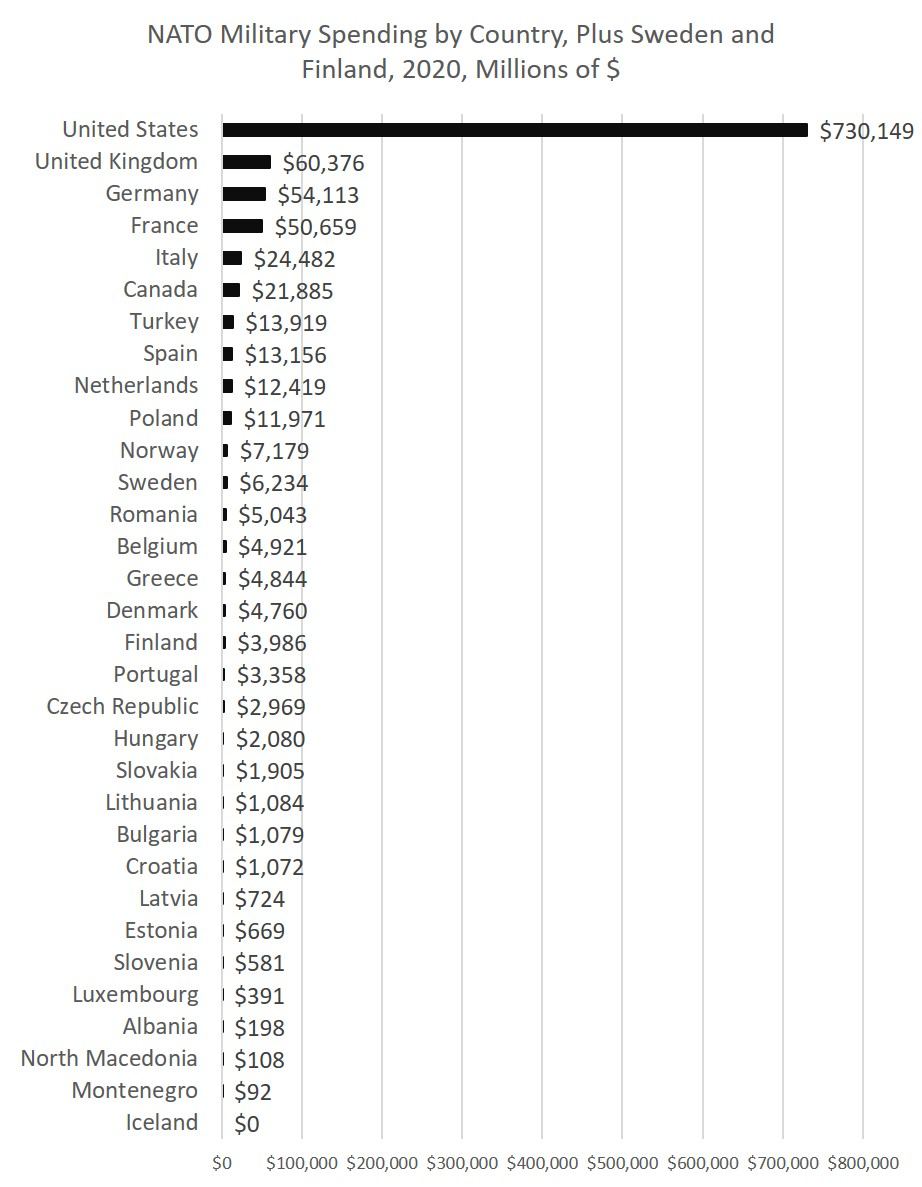

В США начинают задумываться о том, какие негативные последствия принесёт попытка спешного включения в НАТО Финляндии и Швеции, которая, правда, затормозилась Турцией. Либертарианский Институт Мизеса называет расширение НАТО очередным “ограблением” американцев ради геополитических похождений Байдена в Европе.

Сам Байден недавно заявил, будто бы включение в НАТО новых членов каким-то образом принесёт выгоду всему военному блоку. Об этом ещё можно было говорить, если бы страны Скандинавии имели самодостаточные боеспособные армии и крупные оборонные бюджеты.

В реальности всё обстоит иначе. Суммарная численность армии Швеции и Финляндии - 40 тысяч солдат. В 2020 году обе страны в сумме потратили на оборону 10 миллиардов долларов - это меньше, чем военный бюджет одной Голландии. В отношении к ВВП расходы на оборонку у Швеции не превышают 1,2%, а у Финляндии - 1,5%, что сильно ниже формального порога в 2% для стран НАТО.

Сейчас общий оборонный бюджет всего НАТО превышает триллион долларов. Из него 800 миллиардов приходятся на одни США. Первые десять стран НАТО по военным расходам закрывают 95% всех оборонных затрат альянса. Швеция и Финляндия окажутся в списке 20 остальных стран с миниатюрными бюджетами, которые составляют лишь 5% от военных расходов НАТО.

Вызывает опасения в США и ответная реакция России, которая уже отключила подачу электроэнергии и газа в Финляндию. В самих странах Скандинавии пытаются дать гарантии, что на их территории не появятся базы НАТО и ядерное оружие. Но и без этого угроза прямого столкновения России и НАТО в случае их включения в альянс резко возрастает.

Институт Мизеса называет Финляндию и Швецию не активами, а “обязательствами” США, за которые придётся расплачиваться. И очень опасными обязательствами в нынешних условиях - когда украинский кризис разворачивается совсем не так, как хотелось бы Вашингтону. А финансовая ситуация в США оставляет желать лучшего.

//Малек Дудаков

Сам Байден недавно заявил, будто бы включение в НАТО новых членов каким-то образом принесёт выгоду всему военному блоку. Об этом ещё можно было говорить, если бы страны Скандинавии имели самодостаточные боеспособные армии и крупные оборонные бюджеты.

В реальности всё обстоит иначе. Суммарная численность армии Швеции и Финляндии - 40 тысяч солдат. В 2020 году обе страны в сумме потратили на оборону 10 миллиардов долларов - это меньше, чем военный бюджет одной Голландии. В отношении к ВВП расходы на оборонку у Швеции не превышают 1,2%, а у Финляндии - 1,5%, что сильно ниже формального порога в 2% для стран НАТО.

Сейчас общий оборонный бюджет всего НАТО превышает триллион долларов. Из него 800 миллиардов приходятся на одни США. Первые десять стран НАТО по военным расходам закрывают 95% всех оборонных затрат альянса. Швеция и Финляндия окажутся в списке 20 остальных стран с миниатюрными бюджетами, которые составляют лишь 5% от военных расходов НАТО.

Вызывает опасения в США и ответная реакция России, которая уже отключила подачу электроэнергии и газа в Финляндию. В самих странах Скандинавии пытаются дать гарантии, что на их территории не появятся базы НАТО и ядерное оружие. Но и без этого угроза прямого столкновения России и НАТО в случае их включения в альянс резко возрастает.

Институт Мизеса называет Финляндию и Швецию не активами, а “обязательствами” США, за которые придётся расплачиваться. И очень опасными обязательствами в нынешних условиях - когда украинский кризис разворачивается совсем не так, как хотелось бы Вашингтону. А финансовая ситуация в США оставляет желать лучшего.

//Малек Дудаков

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Карма: +423,481.69

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Регистрация: 19.01.2009

Сообщений: 283,395

Читатели: 54

Адиос, Байден: рейтинги президента США резко проседают среди испаноязычного населения Америки. В последних опросах общий рейтинг Байдена обвалился до 35%. Однако среди белых он сейчас даже выше, чем среди “хиспаников”, которые уже совсем не выносят Байдена.

На мнение испаноязычных сильно влияет общая удручающая обстановка в США. Они в среднем беднее, чем белые - и острее ощущают нынешнюю кризисную ситуацию с рекордной инфляцией, топливным кризисом и дефицитом товаров вроде детского питания.

Но Байден ещё и в последнее время решил лезть на рожон - пытаясь восстановить отношения с Кубой и Венесуэлой. Часть санкций были сняты, и Венесуэла получила возможность возобновить поставки нефти в США - которая позарез нужна Америке на фоне энергокризиса.

Кубинцы и венесуэльцы, живущие в США, ожидаемо недовольны действиями Байдена. Явка среди них на предстоящих выборах в ноябре будет зашкаливать - и проголосуют они совсем не за Демпартию. В штатах вроде Флориды демократам из-за Байдена ловить будет нечего.

В 2020 году Трамп уже получил немалую долю голосов “хиспаников” - выиграв даже в некоторых округах на юге Техаса, где они составляют 95% населения. На нынешних выборах, по разным опросам, больше 40% испаноязычных могут проголосовать за республиканцев.

Тектонический сдвиг электоральных предпочтений “хиспаников” продолжается. Причём их доля среди населения США уже выросла до 19%, когда как процент белых сократился до 58%. Америка постепенно бразилизируется: и демографические изменения вызовут далеко идущие политические последствия. “Хиспаников” не интересует роль “мирового полицейского” - и риторика Демпартии о крестовом походе за “демократию” - когда сама Америка находится в кризисе - их совершенно не трогает.

//Малек Дудаков

На мнение испаноязычных сильно влияет общая удручающая обстановка в США. Они в среднем беднее, чем белые - и острее ощущают нынешнюю кризисную ситуацию с рекордной инфляцией, топливным кризисом и дефицитом товаров вроде детского питания.

Но Байден ещё и в последнее время решил лезть на рожон - пытаясь восстановить отношения с Кубой и Венесуэлой. Часть санкций были сняты, и Венесуэла получила возможность возобновить поставки нефти в США - которая позарез нужна Америке на фоне энергокризиса.

Кубинцы и венесуэльцы, живущие в США, ожидаемо недовольны действиями Байдена. Явка среди них на предстоящих выборах в ноябре будет зашкаливать - и проголосуют они совсем не за Демпартию. В штатах вроде Флориды демократам из-за Байдена ловить будет нечего.

В 2020 году Трамп уже получил немалую долю голосов “хиспаников” - выиграв даже в некоторых округах на юге Техаса, где они составляют 95% населения. На нынешних выборах, по разным опросам, больше 40% испаноязычных могут проголосовать за республиканцев.

Тектонический сдвиг электоральных предпочтений “хиспаников” продолжается. Причём их доля среди населения США уже выросла до 19%, когда как процент белых сократился до 58%. Америка постепенно бразилизируется: и демографические изменения вызовут далеко идущие политические последствия. “Хиспаников” не интересует роль “мирового полицейского” - и риторика Демпартии о крестовом походе за “демократию” - когда сама Америка находится в кризисе - их совершенно не трогает.

//Малек Дудаков

Язык ненависти оказывает сдерживающий эффект на демократический дискурс в онлайн-среде. (c) Еврокомиссия

Сейчас на ветке:

403,

Модераторов: 0,

Пользователей: 72,

Гостей: 235,

Ботов: 96

"Osa"

, 1900.113

, A-lexx

, Ale_Khab

, Alex Green

, Alexei Grachev

, Alexko

, AltTab

, AuT

, Bhrencr

, Chromis

, DPV2005

, Dobryаk

, Driv3r

, Dustel

, EugeneZ

, HLD

, JokerFS

, Kirilla Petrovich

, Kriptman

, Landsknecht

, Marika Stanovoi

, Nictuku

, Oleg_7

, Orbit

, Orthodox

, Snufkin

, Sultanka

, Tihij

, User78

, VPStream

, Vegor

, __Alex_loki_

, alex_okt

, baf63

, bca

, beemaster

, budnik

, dodna

, gmk

, gs62

, k3sv

, korumis

, kpawell

, opupendr

, p3v

, provizor

, releyman

, sputnik016

, tigra

, vip_i

, yaroslavmudry

, Алексей Пашков

, Артем

, БЭР

, ВЕК47

, ВК

, Верноразящий

, ДедМиши

, Ивиан Корн

, Константиныч

, Мебемуто

, Песцовый лис

, Поверонов

, Помор 64

, Пырьев

, Старгородский

, Старый Ватник

, ТётьЛен

, марта60

, неКони

, просто так