Украина и украинско-российские отношения

205,020,237

348,332

|

|

Boris Bakhterev ( Специалист ) |

| 28 дек 2015 18:14:51 |

Немного укростатистики

новая дискуссия Дискуссия 670

Немного укростатистики.

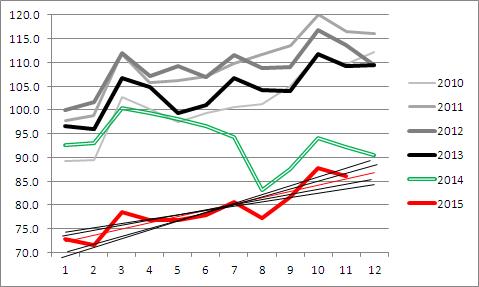

Беру Индексы промышленной продукции в Украине в 2010-2015 годах. Беру декабрь 2009 года за 100 и, используя индексы к предыдущему месяцу, строю следующий график:

Динамика промышленной продукции на Украине в 2010-2015 годах

декабрь 2009 года = 100

В верхней части - четыре кривые. Это динамика промышленной продукции в 2010, 2011, 2012 и 2013 годах.

2010 год был самым удачным: рост год к году составил 12,2%. На графике - это самая тонкая и бледная серая кривая. Если проложить линейные линии тренда, то ее линия тренда будет направлена вверх круче всех. Несколько хуже смотрится кривая 2011 года (более темная и более толстая линия): тогда рост составил 8%. Кривая 2011 года (еще более толстая и темная) начинается в январе выше всех, а в декабре уходит ниже 2010 года. В 2011 году за счет удачного начала года снижение составило всего 0,7%. Черная толстая кривая - график 2013 года, итог которого - снижение на 4,3%.

2014 год - двойная зеленая кривая - это год катастрофы. Июнь, июль, август увел кривую вниз. Сентябрь, октябрь, ноябрь, декабрь можно считать уже нормальными.

2015 год. В принципе, можно считать нормальным годом. Если не считать того, что объем выпуска промышленной продукции на 20-25% ниже уровней 2010-13гг. Прямая красная линия - это линейный тренд 2015 года, "пучек" черных прямых - это смещенные вниз линии трендов 2010, 2011, 2012 и 2013 года. По наклону красной линии тренда понятно, что 2015 год был хуже 2010 и 2011 годов (эти две линии тренда расположены под большим углом вверх), но лучше 2012 и 2013 годов (их линии тренда расположены более полого).

Я бы описал общую картину следующим образом. В июне-августе 2014 года на Украине произошла экономическая катастрофа, которая увела объемы производства промышленной продукции на 20-25% ниже уровней 2010-13 годов. На достигнутом уровне произошла стабилизация. Ни "отскока", ни нового витка спада не наблюдается. Можно сказать, что украинская экономика адаптировалась к новым границам и разрыву связей с Россией. Если 2016 год будет нормальным, т. е. будет иметь нормальную помесячную динамику, то он должен оказаться в диапазоне от -5% до +5 к 2015 году. Я бы решился сузить прогноз до "от -2% до +3%". Для того, чтобы выйти за рамки этого прогноза должно произойти, что то существенное в политической плоскости, например: восстановление связей с Россией или, наоборот, война, вышедшая за границы Донбасса.

Беру Индексы промышленной продукции в Украине в 2010-2015 годах. Беру декабрь 2009 года за 100 и, используя индексы к предыдущему месяцу, строю следующий график:

Динамика промышленной продукции на Украине в 2010-2015 годах

декабрь 2009 года = 100

В верхней части - четыре кривые. Это динамика промышленной продукции в 2010, 2011, 2012 и 2013 годах.

2010 год был самым удачным: рост год к году составил 12,2%. На графике - это самая тонкая и бледная серая кривая. Если проложить линейные линии тренда, то ее линия тренда будет направлена вверх круче всех. Несколько хуже смотрится кривая 2011 года (более темная и более толстая линия): тогда рост составил 8%. Кривая 2011 года (еще более толстая и темная) начинается в январе выше всех, а в декабре уходит ниже 2010 года. В 2011 году за счет удачного начала года снижение составило всего 0,7%. Черная толстая кривая - график 2013 года, итог которого - снижение на 4,3%.

2014 год - двойная зеленая кривая - это год катастрофы. Июнь, июль, август увел кривую вниз. Сентябрь, октябрь, ноябрь, декабрь можно считать уже нормальными.

2015 год. В принципе, можно считать нормальным годом. Если не считать того, что объем выпуска промышленной продукции на 20-25% ниже уровней 2010-13гг. Прямая красная линия - это линейный тренд 2015 года, "пучек" черных прямых - это смещенные вниз линии трендов 2010, 2011, 2012 и 2013 года. По наклону красной линии тренда понятно, что 2015 год был хуже 2010 и 2011 годов (эти две линии тренда расположены под большим углом вверх), но лучше 2012 и 2013 годов (их линии тренда расположены более полого).

Я бы описал общую картину следующим образом. В июне-августе 2014 года на Украине произошла экономическая катастрофа, которая увела объемы производства промышленной продукции на 20-25% ниже уровней 2010-13 годов. На достигнутом уровне произошла стабилизация. Ни "отскока", ни нового витка спада не наблюдается. Можно сказать, что украинская экономика адаптировалась к новым границам и разрыву связей с Россией. Если 2016 год будет нормальным, т. е. будет иметь нормальную помесячную динамику, то он должен оказаться в диапазоне от -5% до +5 к 2015 году. Я бы решился сузить прогноз до "от -2% до +3%". Для того, чтобы выйти за рамки этого прогноза должно произойти, что то существенное в политической плоскости, например: восстановление связей с Россией или, наоборот, война, вышедшая за границы Донбасса.

ОТВЕТЫ (66)

|

|

Карел ( Специалист ) |

| 28 дек 2015 18:54:11 |

Спасибо. Вот это и есть та самая аналитика, которой так не хватает аналитическому форуму.

Спасибо. Вот это и есть та самая аналитика, которой так не хватает аналитическому форуму.

|

|

Алексей N ( Специалист ) |

| 28 дек 2015 19:53:26 |

Цитата: Карел от 28.12.2015 15:54:11

Где там аналитика ? Что она демострирует ?

Что Украина достигла дна - сомневаюсь , санкции только с 1 января включаются . Производства продолжают схлапываться и закрываться .

Это анализ пищевой промышленности Украины - допускаю , но никак не весь ее спектр .

И как , к примеру , учтены инфляционные процессы и девальвация гривны ? По чему это можно увидеть ? По процентам к процентам ?

Чушь .

|

|

Александр_С ( Практикант ) |

| 28 дек 2015 19:17:29 |

Вот так открывают планеты на "кончике пера". Браво.

Судя по информации моих бывших коллег именно так все и произошло. Они тоже считают, что шок пройден, к разрыву связей экономика адаптировалась, а дальше будет не хуже/ лучше. Если повезет с внешней коньюктурой - то в 2016 пойдет небольшой рост, если нет (но не будет ничего экстраординарного) - будут балансировать около 0.

P.S. На восстановление связей они не рассчитывают, да и это невозможно ввиду изменения психологии масс.

|

|

kdb ( Слушатель ) |

| 28 дек 2015 20:28:49 |

А что же вы оба с вашим оппонентом не вспоминаете про открытые с 1-го января 2016 настерж ворота для еврошлака, а так же считай закрытые товарные ворота на восток и вполне себе на север (где-то просто уберут СНГшные льгоыт которые бандерштадт получал абсролютно не законно, а где-то вообще введут эмбарго)? Или это вообще не значащий фактор?!

Цитата: ЦитатаP.S. На восстановление связей они не рассчитывают, да и это невозможно ввиду изменения психологии масс.

то, что думаю каклы у себя на кухнях, кому молятся и на кого маструбируют - роли не играет вообще никакой!

|

|

Boris Bakhterev ( Специалист ) |

| 29 дек 2015 11:55:05 |

Цитата: kdb от 28.12.2015 17:28:49

Влияние ЗСТ с ЕС, я думаю, будет ограниченным. После снятия тарифных ограничений (и так, кстати, не очень высоких) на пути еврошлака останется более серьезное препятствие: трехкратная (с 2013 года) девальвация. Т. е. волны дешевой европейской продукции, вытесняющей украинского производителя не будет.

Прекращение действия договора о ЗСТ между Россией и Украиной и особенно распространение продовольственных санкций на Украину может иметь большее влияние. Однако и это влияние может оказаться не столь заметным, потому что объемы взаимной торговли уже существенно ограничены и уже существенно снизились.

На мой взгляд, негативные последствия от указанных Вами факторов укладываются в коридор прогноза "от -5% до +5%" в 2016 году.

Вот здесь, 18 августа 2015, 21:55:58 я допускал, что причиной нового витка спада могут быть структурные ограничения. Например, недостаточность энергетических мощностей может спровоцировать дополнительный (не обусловленный снижением спроса) спад промышленного производства. Однако пока такого не наблюдается. Погода теплее, чем даже теплая прошлогодняя, запасы угля - больше, чем год назад. Можно сказать, что остатков украинской энергетики вполне достаточно для обслуживания остатков украинской промышленности.

Есть еще один фактор, способствующий углублению спада в 2016 году: снижение розничной торговли.

Есть такие данные:

Объем оборота розничной торговли

| 2015 к 2014 | 2014 к 2013 | |

| январь к январю | -22.6% | +9.0% |

| январь-февраль к январю-февралю | -21.2% | +9.0% |

| январь-март к январю-марту | -23.9% | +6.8% |

| январь-апрель к январю-апрелю | -25.3% | +4.7% |

| январь-май к январю-маю | -24.7% | +2.9% |

| январь-июнь к январю-июню | -24.6% | +0.8% |

| январь-июль к январю-июлю | -23.6% | -1.0% |

| январь-август к январю-августу | -23.1% | -4.0% |

| январь-сентябрь к январю-сентябрю | -22.3% | -5.3% |

| январь-октябрь к январю-октябрю | -21.7% | -6.8% |

| январь-ноябрь к январю-ноябрю | -21.4% | -7.5% |

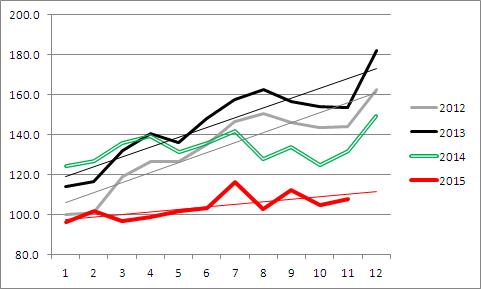

Сложность анализа таких данных в том, что они не помесячные и не в постоянных ценах.

Я взял номинальные данные за 2012 г. и, приняв январь 2012 года за 100, рассчитал помесячные данные за 2012-15 годы. В 2012 году инфляция на Украине была меньше 1%, поэтому использование номинальных данных за 2012 год в качестве "якоря" допустимо.

Динамика розничной торговли в постоянных ценах получилась следующая:

Для 2012, 2013 и 2015 года добавлены линейные тренды. После того, как добавятся данные за декабрь, красная прямая будет выглядеть немного "повеселее". Я ожидаю что снижение розничного товарооборота "январь 2016 г. к январю 2015 г." составит 10-15%.

Снижение наблюдается в сравнении с предыдущими годами. Фактически имеет место вялый рост. С одной стороны, такая динамика товарооборота будет угнетающе воздействовать на промышленное производство, с другой стороны, она, в первую очередь, отразится на импорте, т. е. будет способствовать "импортозамещению". В целом, влияние товарооборота на динамику промышленного производства будет, как мне кажется, умеренным.

|

Арбакеш ( Практикант ) |

| 29 дек 2015 12:33:54 |

Всегда приятно читать Ваши посты про Украину. Чистый экономический анализ, без эмоциональной окраски.

Но мне кажется, что он не учитывает бюрократическую систему Украины. Сейчас попробую пояснить что именно.

На прошлой неделе я встретился со своим старым знакомым, посидели, поговорили и разговор как-то плавно перешел к украинской тематике.

Мой знакомый в хорошем смысле этого слова бюрократ, работает в правительстве.

По работе он был в командировке в Крыму и поделился своими впечатлениями: "Не буду останавливаться на недостатках нашей бюрократической системы, но то что я увидел в Крыму - это превосходит все ранее мной виденное по продажности, изощренности и извращенности. Слом этой системы является важнейшей задачей и на самой Украине и на Юго-Востоке и в Крыму, а вот как сломать эту систему будет большой проблемой. Украина за двадцать с лишним лет сумела создать монстра, который будет определять состояние ее экономики на многие годы вперед, причем независимо от того какая власть там будет".

Я пожалуй с ним согласен. Мне кажется что и многие проблемы ЛНР и ДНР лежат в этой же плоскости. Да и пиндосы пока никак не могут победить коррупцию в Киеве.)

А теперь сам вопрос к Вам: "Можете ли Вы порадовать нас экономическим анализом с учетом такого неблагоприятного для Украины бюрократического фактора"?

Вообще возможен ли такой анализ?

|

|

Boris Bakhterev ( Специалист ) |

| 29 дек 2015 14:57:22 |

Цитата: Арбакеш от 29.12.2015 09:33:54

Цифры за 2010-15гг. включают "эффект украинской бюрократии". Поэтому можно считать, что прогноз "от -5% до +5%" тоже его учитывает.

Вообще-то "вилка" от -5% до +5% - очень широкая. Я не столько хотел спрогнозировать какую-то цифру, скольку исключить экстремальные, наименее вероятные варианты.

|

Paul ( Профессионал ) |

| 29 дек 2015 13:58:28 |

Если честно - я вот не очень понимаю за импортозамещение и в России-то, при такой цене кредитов, а уж на Укре.. Где брать бабло на развитие производства, дабы заместить импорт? Это ж какие суммы! Или Укра уже сейчас всё необходимое в состоянии производить сама? Что-то не верится.. Увы - но импортные комплектующие и составляющие в современном производстве повсюду, даже в пищёвке - где-то надо брать скажем ароматизаторы и прочую химическую гадость. А это - валюта. В любом случае - нужны кредиты хотя бы скажем на закупку сырья, не так ли? Помимо валюты - нужны и гривневые кредиты, и - нехилые, своих таких денег - железно ни у кого нет. Да и какой дурак будет свои кровные - вкладывать сейчас в производство на Юкрейн?? Таких идиотов даже там пожалуй не водится.. И - как с кредитами нонеча в нэньке? Способен НБУ пролить хотя бы гривневый дождь над промышленностью и с/х? Думаю - пока там орудует МВФ - хренушки, а не поддержка своей промышленности. Не для того буржуи на Укру залезали. Так что - откуда динамика-то возьмётся? На какие шиши?

|

|

don't worry ( Слушатель ) |

| 29 дек 2015 14:15:30 |

Цитата: Paul от 29.12.2015 10:58:28

Я в переписке с TaraS как раз указывал, что единственно разумный путь для Украины это поглубже засунуть все обиды и претензии и начать резко со всеми дружить. При крайне низкой оплате труда и удачном географическом положении с развитым жд сообщением, морскими портами, избытком энергомощностей есть все возможности на начальном этапе развернуть совместные производства с зарубежными партнерами.

А нужно не так уж и много: прекратить все войны, уронить налоги, гарантировать права собственности. Требуется чтобы политика государства стала предсказуемой на годы вперед.

Но дьявол кроется в деталях. Предлагаемые реформы отправят весь политический бомонд Украины на свалку, что категорически не устраивает власть имущих.

|

|

Paul ( Профессионал ) |

| 29 дек 2015 14:27:28 |

Вы забыли самое главное - прекратить 3.14здить, причём - на всех уровнях, не только высоких гос.чиновников.. Ибо без этого все суммы, образующиеся на Юкрейн - будут стопудово и безвозвратно исчезать за горизонтом событий.. Как думаете - возможно прекращение тотального воровства на нэньке? Или хотя бы сведение его к приемлемым показателям? Ой чтой то мне крайне сомнительно!! Да и не может уже Укра ничего сделать, даже если станет белой и пушистой - бабла нет.. Развалить промышленность и торговлю - легко, а вот назад собрать - кто денег-то на это даст? МВФ? ЕС? США? Три ха-ха, вот делать им больше нечего.. А у России - столько просто нет, самим уже не хватает.. Так что - высказывание про печень и боржом тут как никогда актуально..

|

|

don't worry ( Слушатель ) |

| 29 дек 2015 17:58:55 |

Цитата: Paul от 29.12.2015 11:27:28

Думаю, что вполне возможно. Национальность украинец это не приговор. Посмотрите, какая община украинцев в Канаде - много там жуликов?

В то же время на Украине основные потери происходят из-за коррупции чиновников, те госслужащих. На место чиновников посадить иностранцев с ротацией раз в 3 года, а местным предоставить возможность работы в частном секторе, где существенно больше порядка и контроля. Не надо изобретать велосипед, с этого и Петр I начинал.

|

|

Денис_2f52a6 ( Слушатель ) |

| 29 дек 2015 19:50:56 |

Сразу заметен ЫкспЭрт по каклам в мировом масштабе! Вы хоть РАЗ сталкивались с представителям так называемых "уровских общин" за рубежом? ....Самая первая их отличительная черта - 90% из них - представители бандероштата! Причем уже в нескольких поколениях....а вторая - просто жгучая тяга к надувательству как своих земляков, так и всех вокруг под вопли о дружбе и взаимной поддержке...

Сразу заметен ЫкспЭрт по каклам в мировом масштабе! Вы хоть РАЗ сталкивались с представителям так называемых "уровских общин" за рубежом? ....Самая первая их отличительная черта - 90% из них - представители бандероштата! Причем уже в нескольких поколениях....а вторая - просто жгучая тяга к надувательству как своих земляков, так и всех вокруг под вопли о дружбе и взаимной поддержке...

|

viacher ( Специалист ) |

| 29 дек 2015 14:29:57 |

В этом как раз и засада. Если придет добрый-предобрый волшебник и одним заклинаньем вдруг избавит хохлов от всех обид и претензий, то неизбежно встанет вопрос: а зачем это недогосударство вообще существует? Во имя чего тогда хохлы разрушили СССР и сейчас должны жить за счет подаяний и мелких краж?

Низкая оплата труда говорит лишь о том, что большая часть некогда нормальных специалистов или потеряла квалификацию, или поменяла место жительства. Хохлам сейчас ничего поручить нельзя, особенно при нынешней производственной дисциплине и повальном воровстве. Совместные производства делаются для завоевания чужих рынков. Какой рынок можно завоевать, сделав СП в Мазепии? Российский? Уже нет. Европский? Там для сборки вполне хватает своих собственных румяных и глупых парней, зачем им рисковать баблом, строя заводы у нацистов?

Морские порты? Опять же, что в хохляцких портах есть такого, чего нет, скажем, у турецких и греческих?

За "прекратить войны и уронить налоги" - отдельное мерси. Если войны нет - чем объяснить хохлообывателю окружающую его

|

|

TaraS ( Дилетант ) |

| 29 дек 2015 18:36:19 |

Сообщение удалено

BUR

29 дек 2015 22:19:47

BUR

29 дек 2015 22:19:47

Отредактировано: BUR - 29 дек 2015 22:19:47

|

|

Удаленный пользователь |

| 29 дек 2015 18:48:10 |

Сообщение удалено

Николай Викторович

29 дек 2015 19:50:10

Николай Викторович

29 дек 2015 19:50:10

Отредактировано: Николай Викторович - 29 дек 2015 19:50:10

|

|

Алексей N ( Специалист ) |

| 29 дек 2015 18:55:09 |

Сообщение удалено

BUR

29 дек 2015 22:25:22

BUR

29 дек 2015 22:25:22

Отредактировано: BUR - 29 дек 2015 22:25:22

|

|

Paul ( Профессионал ) |

| 29 дек 2015 18:58:11 |

Сообщение удалено

BUR

29 дек 2015 22:26:11

BUR

29 дек 2015 22:26:11

Отредактировано: BUR - 29 дек 2015 22:26:11

|

|

don't worry ( Слушатель ) |

| 29 дек 2015 19:13:27 |

Цитата: TaraS от 29.12.2015 15:36:19

А чего ж не вклиниться? Вам здесь все рады и пытаются перекинуться парой-тройкой постов, пока Вас не забанят. Не секрет, что в ссср окраины жили богаче чем сама Россия. Как нетрудно догадаться за счет России. Это относится и к Прибалтике, и к Украине, и к Грузии, да, наверно, даже к Молдавии. После развала ссср, республики по привычке пытались получать братскую помощь, но с этим стало заметно сложнее. Кто-то нашел себе новых спонсоров и самозабвенно играют в русофобию, кто-то поиграл в русофобию, но стоило кураторам перекрыть крантики, как слышны приветствия в решении России рассмотреть отмену визового режима. А вот Украине не повезло с руководством - прошляпили свое счастье, не вступили по горячим следам в НАТО и ЕС. Но свято место пусто не бывает - сейчас ЕС переел других славян и никак не может их переварить. Как бы они не стали выходить отрыжкой.

Если не найдется на Украине государственно мыслящий руководитель, то Украина будет и дальше деградировать. В философии есть закон перехода количественных изменений в качественные. Качественные изменения - это закрытие проекта Украина. Вам надо успеть, Вы понимаете я о чем?

|

inspire 178 ( Слушатель ) |

| 29 дек 2015 22:03:21 |

Сообщение удалено

BUR

29 дек 2015 22:54:48

BUR

29 дек 2015 22:54:48

Отредактировано: BUR - 29 дек 2015 22:54:48

|

|

Наблюдающий ( Практикант ) |

| 29 дек 2015 19:03:29 |

Вы совершенно правы в том, что дьявол кроется в деталях. А здесь деталь совершенно иная, чем будущее хохляцкого бомонда. Они никто и звать их никак. Деталь совершенно иная. А именно...

Так называемым "зарубежным партнерам" совершенно не нужно развивать совместные производства. От слова абсолютно. Современный мир балансирует на грани перепроизводства товаров. Ну кому еще нужно какое-то производство, при этом. Зарубежные "партнёры" придут на местный рынок только с одной целью - полностью уничтожить местное производство, выжечь его калёным железом и наладить поставки на эту территорию своей продукции, продукции, которая делается в "метрополии". А чтобы туземцы могли эту продукцию потреблять - им позволяется только минимальное производство элементарнейших вещей. Да и то, выпускаться будут под иноземной лицензией. Попробуйте, купите в России примитивнейшую газонокосилку (для той же дачи). Отечественную, а не брендированную китайщину...

Совместное производство неизбежно приводит твою экономку к жесткой привязке к метрополии этих самых "запрубежных партнёров", потери экономической самостоятельности и к пустому корыту, когда инвестиционный цикл этим партнёром будет завершен и он уйдет из этого "совместного производства". Останется от этого только выжженная земля, пустые стены и сладкие воспоминания.

Если тебе нужно экономическое развитие, то как ни крути, но надо обращаться к тяжелому северокорейскому опыту, к опоре на собственные силы. Необходимо поганой метлой выметать так называемых "зарубежных партнёров" и развивать свое производство на свои деньги. Только тогда ты получаешь экономическую независимость своей страны. Но это - долго, дорого и, иногда, больно и голодно. Плюс много иных рисков. А кушать и юзать всякие ништяки хочется уже сейчас.

|

|

don't worry ( Слушатель ) |

| 29 дек 2015 19:30:38 |

Сообщение удалено

BUR

29 дек 2015 22:33:50

BUR

29 дек 2015 22:33:50

Отредактировано: BUR - 29 дек 2015 22:33:50

|

|

Boris Bakhterev ( Специалист ) |

| 29 дек 2015 16:30:03 |

Цитата: Paul от 29.12.2015 10:58:28

В принципе, Вы правильно увязываете перспективы импортозамещения с доступностью и стоимостью кредитов. Показательно, что в России заметный импортозамещающий эффект проявился только в некоторых отраслях: тех, куда в последние годы были серьезные инвестиции. Тут им (и нам), можно сказать, повезло. Например, была государственная программа развития животноводства - пожалуйста, получите: мясо и субпродукты пищевые убойных животных, 2014 г. - +13,3% (http://www.gks.ru/bg…/d05/8.htm - если скопировать в браузер, то сработает), 2015г. (11 мес) - еще +13,3% (http://www.gks.ru/bg…06/253.htm). В Сочи вложились - пригодилось. Там где мощности были, оказалось достаточно убрать конкурентов. Там, где к импортозамещению ничего не готово - там, Вы правы, девальвация и эмбарго ничего не дает. Там нужны инвестиции, кредиты по приемлемым ставкам. И в России и на Украине с этим очень проблематично.

И тем не менее. С 31.12.1999 по 31.12.2007 курс рубля вырос с $1=27,0 руб. до $1=24,5 (т. е. х1,1 раза). За это же время индекс потребительских цен составил 278% (т. е. х3,8 раза). Реальный (с учетом инфляции) курс укрепился в 4 раза. По идее, такое укрепление рубля должно было создать непреодолимую конкуренцию со стороны импорта. Однако на практике приток капитала, сделавший доступными кредиты, вполне компенсировал этот эффект. Сегодня мы наблюдаем противоположную ситуацию: отток капитала, рост ставок по кредитам, но при этом понижение курса рубля, а также специальные протекционистские меры (эмбарго на продовольствие, например). Ничего хорошего, конечно, но в целом, ситуация небезнадежная.

У России есть два козыря. Во-первых, Резервный фонд и Фонд национального благосостояния ($59 млрд. и $72 млрд. руб. соответственно), использование которых смягчает отток капитала, а значит поддерживает ставки на более- менее приемлемом уровне. А, во-вторых, определенные перспективы по расширению несырьевого экспорта (в т. ч. достаточно сложного: оружие, атомные реакторы, авиатехника) в Китай, Индию, Иран и т. д. Т. е. в России я вижу определенную стратегию в сложившихся обстоятельствах.

У Украины таких козырей нет. Отток капитала с Украины будет непрерывным. Сложную промышленную продукцию они делать не могут. Они на пути в Дивный Новый Мир им. Л. Альберто. При этом статистика вполне может радовать их в отдельные годы ростом. Для этого достаточно в год, когда вырастут цены на металл, быстро сдать на металлолом Мотор Сич или Южмаш.

|

exUSSR ( Практикант ) |

| 29 дек 2015 16:37:42 |

Верно.

Будет наподобие, как в начале 90-х Прибалтика внезапно стала экспортёром цв. металла.

|

|

Натан Аганесян ( Слушатель ) |

| 29 дек 2015 19:19:09 |

Сообщение удалено

BUR

29 дек 2015 22:31:26

BUR

29 дек 2015 22:31:26

Отредактировано: BUR - 29 дек 2015 22:31:26

|

|

Алексей N ( Специалист ) |

| 29 дек 2015 15:36:20 |

Ну и какой прок с этих аналитических изысков ? Что они показывают ? Таки я повторю вам свое вчерашнее - ничего .

Смотреть надо натуральные показатели по группам товаров и тогда мы получим более- менее объективный анализ . По табличке же видно , что инфляция там не учтена , а это - от лукавого . По графикам видно только снижение товарооборота , но насколько и в чем ?

|

|

Boris Bakhterev ( Специалист ) |

| 29 дек 2015 17:01:07 |

Цитата: Алексей N от 29.12.2015 12:36:20

На сайте Укрстата есть Товарная структура розничного товарооборота предприятий в Украине. Данные приводятся поквартально.

На мой взгляд, данные ожидаемые: больше всего упали продажи автомобилей - на 52%, продажи продовольственных товаров сократились меньше (на 19%), чем непродовольственных (на 24%). Выросли продажи картофеля - на 5,7% (А, говорят, что товары Гиффина - выдумка

). Буду рад увидеть Ваши выводы.Инфляция в данных о товарообороте учтена. Динамику товарооборота Укрстат дает в сопоставимых ценах. Для того, чтобы получить данные помесячно мне пришлось игнорировать инфляцию в 2012 году. Но там она составила всего 0,6% за год.

|

|

Старый кэп I ( Профессионал ) |

| 29 дек 2015 21:12:45 |

Попробую с Вами не согласиться по поводу влияния ан укрийскую экономику ЗCТ с ЕС (хотя мои рассуждения как "неэкономиста" могут быть и ошибочными)

Мне кажется, что дешевые товары с Запада таки пойдут мутным потоком на Укрию

Возьмем сельское хозяйство. Уж как ни упал российский рубль, а западные производители - в частности - сельхозпроизводители - ОЧЕНЬ хотят вернуться на российский рынок. Очень! В условиях перепроизводства сельхозпродукции на Западе (замечу, дотируемого государством) борьба за рынки сбыта идет нешуточная. И для закрепления на этом рынке - аналогично тому, как это имеет место с нефтью - производитель готов идти на демпинг,готов идти на издержки. И европейскому производителю в данном случае проблемы укрийских сельхозпроизводителей будут абсолютно побоку.

В промпроизводстве - ситуация будет несколько иной. В принципе, вся бытовая электротехника - и так делается филиалами западных фирм в Укрии, все более сложное - и так закупается из-за границ Укрии. Строительство новых производств западных фирм на территории Укрии - как минимум в 2016 году будет маловероятным, учитывая дефолтный рейтинг Укрии, никаких частных инвестиций в производство не будет

Причем, несмотря на резкое падение ВВП Укрии в 2014-2015 годах (ориентировочно, до 20% по сравнению с 2013 годом), покупательная способность укрийского населения в массе своей ПОКА выше, чемв Африке. И следовательно, укрийский рынок сохранит определенную привлекательность

Таким образом

- западные товары таки будут идти на Украину, тем самым снижая доходы укрийских производителей и убивая их;

- мечты укров о том, что западные фирмы ринутся переносить свое производство на Укрию (а-ля в Китай в 90=е годы) - так и останутся мЕчтами;

- роста экспорта в Европу пролдукции укрийского производства с высокой добавденной стоимостью не будет (в плюсах будут мед, орехи, вата, солома и тому подобное)

|

|

Boris Bakhterev ( Специалист ) |

| 29 дек 2015 23:10:00 |

А, я с Вами практически во всем соглашусь.

Сельское хозяйство. Да, европейская продукция появится на Украине и начнет давить на украинского производителя. Несмотря на девальвацию гривны и обнищание украинцев, у европейских сельхозпроизводителей есть очень серьезные козыри: Вы указали госдотации, а есть еще - низкие процентные ставки по банковским кредитам. Это очень серьезные козыри. Кстати, именно поэтому Россия ответила на санкции против российских банков крайне грубо - продовольственным эмбарго. Отлучение российских банков от международного рынка был очень тонким ходом - у нас попытались одним ударом угробить и финансовый сектор, и сельхозпроизводство.

Промпроизводство. Совершенно согласен. Никаких инвестиций в производство на Украине не будет. Политическая нестабильность - раз, дефолт - два. Последствия реально наступившего дефолта в том, что украинскому правительству для урегулирования отношений с кредиторами в любой момент может потребоваться ввести ограничения на валютные операции и движение капитала. Это сделает невозможным репатриацию прибыли.

Роста экспорта в Европу не будет. Конечно. Его уже не случилось, хотя в 2015 году режим ЗСТ для украинского экспорта действовал.

Вопрос в том, как отразится все, о чем мы говорим, на цифрах промышленного производства? Поскольку ни у Вас, ни у меня нет численного прогноза, возможно мы говорим об одно и том же. Просто у каждого свои представления, что такое "существенно", а что "несущественно".

Еще добавлю, что цифры статистики могут быть могут быть вполне терпимыми "от -5% до +5%", а субъективное ощущение сильно ухудшиться - сбережения истощаются, революционный задор проходит.

|

|

Старый кэп I ( Профессионал ) |

| 29 дек 2015 23:21:07 |

А как вам вот этот взгляд на вещи??

Насколько вы считаете его реальным? Если это реально, то укрийской экономике точно придет ПИПЕЦ

Цитата: ЦитатаМВФ больше не будет выделять валютные транши Украине – экономист

Дмитрий Кропивницкий|Экономика,29.12.2015 20:07

По неподтвержденной информации, Международный валютный фонд больше не будет выделять валютные транши для Украины.

Такую точку зрения в комментарии корреспонденту ГолосUA высказал экономист Александр Охрименко.

«Возможно, что денег от Международного валютного фонда вообще не будет. Честно говоря, по имеющимся у меня данным, уже в августе 2015 года главе НБУ и министров финансов в МВФ заявили, что больше денег для Украины не будет. В правительстве надеялись получить дополнительно 1,7 миллиарда долларов в виде транша до конца этого года, но этого не произошло. И сейчас вероятность получения нового транша очень маленькая. То есть, МВФ фактически махнул рукой на Украину, и она его не интересует. Там увидели, что кредиты совершенно не помогают экономике нашей страны»,- резюмировал А. Охрименко.

Напомним, ранее стало известно, что глава НБУ не видит препятствий для получения Украиной очередного транша кредитаМВФ. Кроме того, ВалерияГонтаревадопускает объединение третьего и четвертого траншей Международного валютного фонда.

Источник:http://ru.golos.ua/ekonomika/mvf_bolshe_ne_budet_vyidelyat_valyutnyie_transhi_ukraine__ekonomist_5772

Golos.ua © 2015

|

alb@tros ( Специалист ) |

| 29 дек 2015 23:42:22 |

У меня тоже есть такое предчувствие. А хохлам, похоже, это действительно уже известно...

От бюджета, ранее согласованного с МВФ, они отошли. Фонд назвал только ориентировочно дату направления мониторинговой миссии на Украину - конец января. Сколько продлится ее работа - неизвестно.

Такое впечатление, что все заинтересованные лица просто тупо ждут когда "ишак сдохнет" сам...

|

|

Старый кэп I ( Профессионал ) |

| 29 дек 2015 23:46:44 |

Цитата: alb@tros от 29.12.2015 20:42:22

Сроки работы миссии - известны

Прибывает она в Укрию 26 января 2016 года, срок работы - две недели, то есть до 8 февраля 2016 года

|

|

Boris Bakhterev ( Специалист ) |

| 30 дек 2015 00:12:40 |

Цитата: ЦитатаМВФ больше не будет выделять валютные транши Украине – экономист

Дмитрий Кропивницкий|Экономика,29.12.2015 20:07

По неподтвержденной информации, Международный валютный фонд больше не будет выделять валютные транши для Украины.

Надо бы понимать, какие последствия будут в этом случае. Если это приведет к невыплате купона по недавно реструктурированному долгу - то это очень серьезно. Это будет дефолт во всей красе, как у нас в 1998 году.

Но, возможно, речь идет о другом. МВФ помимо крупных сумм на урегулирование госдолга дает и относительно небольшие транши (сотни миллионов долларов) на реформы типа: реформа национальной статистической службы (чтобы местному правительству было труднее обманывать МВФ) или реформа налоговой службы (в общем, для того же самого и госслужащим на зарплата). Это неприятность меньшего масштаба. Может, Яценюк с Порошенко уже планировать "распилить" какие-то такие транши? Тогда для них это - огорчение.

А, в принципе, вполне реально.

|

|

don't worry ( Слушатель ) |

| 29 дек 2015 23:19:04 |

Давайте сначала определимся какие товары ЕС повезет на Украину. Продукцию с/х - вряд ли, на Украине своего добра хватает. Алкоголь и пиво - вряд ли. Мясные продукты - да, продукты длительного хранения - да.

По промышленным товарам. Изготовленные в Европе товары, в своем большинстве не могут быть дешевыми из-за многих факторов, в том числе из-за более высокой стоимости труда европейцев. Откуда возьмется мутный поток не совсем очевидно. Но на Украине можно успешно реализовывать морально устаревший товар, ради освобождения складов, а также товары, запрещенные ко ввозу в ЕС.

Энтузиазм, что устаревший товар попадет из Украины в Россию и будет реализован по бросовым ценам, вряд ли охватит еврокапиталистов, тк для России у них есть чуть более современный товар и по другим ценам. Значит оборот более дорогого товара в России должен упасть.

Насчет того, что фермеры ЕС ждут-недождутся снятие российских санкций, ерунда, оборот всех стран ЕС недополучит в 2015г. не более 8млрд евро. Для такой огромной экономики это фигня, к тому же продукты можно реализовать на других рынках.

Мощный стимул снять санкции - это санкции самих ЕС, из-за которых страны ЕС недополучат порядка 100млрд евро, здесь же сокращение рабочих мест, репутационные издержки и тд.

|

|

Старый кэп I ( Профессионал ) |

| 29 дек 2015 23:30:28 |

Камрад, а вот Вы и не угадали

Как вам такое..

Цитата

Цитата19:30 29.12.2015

Импорт цитрусовых через Одесский порт за два года сократился в пять раз. Об этом сообщил начальник администрации Одесского порта Михаил Соколов.

«К сожалению, за последние два года импорт цитрусовых упал почти в пять раз. Этому есть ряд причин, первое – это падение курса гривны по отношению к доллару», – рассказал он, передаетТрасса Е-95.

Еще одна причина – раньше цитрусовые через Одесский порт также шли в Крым и на восток Украины. Пару лет назад за год обрабатывалось около 100 тыс. тонн, в этом году – около 20 тыс. тонн. Бананы в этом году Одесский порт не принимал вовсе.

1. При этом - ни цитрусовых, ни бананов в Укрии меньше не стало

То есть - все везется в ЕС, а из ЕС - в Укрию

2. Немного в курсе проблем польских фермеров... Стоны по поводу закрытия российского рынка - реальные, зимой-весной 2015, когда пришла пора отдавать кредиты, взятые под урожай 2014 года, разорилась масса сельхозпроизводителей

Во многом, это определило тот факт, что в сельских районах правящая на тот момент "Гражданская платформа" проиграла выборы С ТРЕСКОМ!!!

|

|

don't worry ( Слушатель ) |

| 30 дек 2015 00:08:19 |

Прочитал. Я писал про продукцию c/х которая произрастает как на Украине, так и в ЕС. Ну не повезут ее, даже если она будет чуть дешевле. Хотя бы потому, чтобы не подорвать украинское с/х, чтобы потом не содержать, что в итоге получится себе дороже. Про цитрусовые тоже объяснение на поверхности - завозить стали в разы меньше, но и покупать также в разы меньше. Товар не распродается, отсюда видимость изобилия.

Поляки в 2014г. недополучили за яблоки около 200млн$. Согласитесь, что пропагандистского шума больше чем величина ущерба.

Гражданская платформа проиграла выборы из-за внутрипольских разборок, обе главные партии относительно России придерживаются сходных взглядов. И действительно, после победы ПиС ничего нового в отношениях с Россией не произошло.

А теперь главное. У ЕС с Россией была сбалансированная торговля, те сколько Россия продавала газа, примерно на такую же сумму Россия закупала товары. После объявления ЕС санкций, Россия имеет огромный профицит в торговле с ЕС, тк газ европа по-прежнему закумает, а Россия их товары - нет. Из-за этого ЕС приходится в некоторых отраслях сильно ужиматься, сокращать рабочие места. Основными партнерами России всегда были Германия и еще 4-5 стран, таким образом санкции ударили в первую очередь по ним, ну а те, кто менее других пострадал - в первых рядах русофобства.

Надеюсь, что по промтоварам у нас схожее мнение?

|

ИвaнычЪ ( Специалист ) |

| 29 дек 2015 23:47:14 |

Тут постили сегодня новость , которую сочли за негатив Бацки

, в ней перечислены продукты и товары на которые Украина почти 40 процентов пошлины снимает для Белоруссии. Т.е. на импорт. Там водка и пиво есть и ещё в списке помимо алкоголя то же есть. То же самое, имхо, и с Европы будет. Им деваться некуда. Своё продавать некуда. Стало быть производить.

, в ней перечислены продукты и товары на которые Украина почти 40 процентов пошлины снимает для Белоруссии. Т.е. на импорт. Там водка и пиво есть и ещё в списке помимо алкоголя то же есть. То же самое, имхо, и с Европы будет. Им деваться некуда. Своё продавать некуда. Стало быть производить.Белоруссия , Бацка, в выгодном положении т.к. на фоне товаров из ЕС белорусские дешевле будут, стало быть реализация их будет больше. ИМХО. А вот Укре опа. Даже с Белоруссией которой только платить будут, но продавать никак!

Они хоть так но готовятся к опе. Идеология выше экономики потому как.

|

Фантасмагорик ( Слушатель ) |

| 30 дек 2015 00:03:50 |

Есть большие сомнения что "свое добро" будет соответствовать европейским нормам по качеству. А согласно ассоциации с ЕС, если не обшибаюсь, это одно из важных требований, что потребует существенный вклад производителя продукции. Даже куда более богатую с финансовой точки зрения Россию не удалось на это развести, т.к. это миллиарды долларов дополнительных расходов которые себе могут позволить "не только лишь все".

Что касается дешевых товаров: одна из целей заключалась в том, что так долгожданные инвестиции со стороны Европы в экономику Украины предполагали инвестиции за счет создания на территории Украины различных производств и дальнейший сбыт производимой продукции на рынок России - т.е. по-большому счету банкет должны были в результате оплатить москали. Но кацапы платить отказались, что ставит под сомнения планировавшиеся инвестиции гейропейцев для Украины и делает их нерентабельными, вкупе с неадекватной властью на Украине еще и крайне рискованным предприятием.

Поэтому за все платить будут рядовые хохлы и украинский производитель в том числе.

|

|

don't worry ( Слушатель ) |

| 30 дек 2015 00:15:41 |

У меня тоже большие сомнения, что "свое добро" будет соответствовать европейским нормам по качеству. Но дискуссия ведется не о том, что Украина будет поставлять на рынок ЕС, а что из продукции ЕС будет востребовано на Украине, с учетом низкой платежеспособности населения.

|

Юрий-Западная Сибирь ( Слушатель ) |

| 31 дек 2015 11:27:18 |

Сезонность повторяется постоянно из года в год. Представление данных нарастающим итогом в процентах от соответствующих периодов предыдущего года позволяет избавиться от влияния месячной сезонности. Сразу видно, насколько вырос товарооборот в каждом отчетном периоде по сравнению с предыдущим годом. В 2015 году с августа месяца падение товарооборота прекратилось и график начал повторять 2013 год с лагом -27%. Между прочим, потеря в 27%, это очень много. Если товарооборот в 2013 году рос, значит рос товарооборот в 2015 году. Насколько был 2013 год благоприятным для Украины? Рост ВВП Украины в 2013 году 0%. http://economics.unian.net/finance/895138-rost-vvp-ukrainyi-v-2013-godu-sostavil-0.html Не было особого роста товарооборота в 2013 году.

Получается, Украина действительно вышла в некую стабилизационную точку. Все, что работало на Россию (или в кооперации с Россией) уже "сдохло" или на последней стадии "издыхания". Это машиностроение, хайтек, оборонка, частично металлургия и химия. С 2016 года будет отсечена пищевая промышленность. Остались рынки сбыта, которые не связаны с Россией. Для роста ВВП нужно увеличивать производство в этих отраслях, и в конкурентной борьбе отвоевывать внешние платежеспособные рынки сбыта. Внутренний рынок Украины откровенно слаб и не может быть драйвером спроса. На чем расти экономике Украины?

Поэтому можно констатировать, что к августу 2015 укры добили все производства, связанные с Россией, и на этом все. Все остальное пока работает, но существенного роста в других отраслях, которые не связаны с Россией, не видно. Посмотрим, что будет в 2016 году.

Поздраваляю всех с Новым Годом. Желаю всем здоровья, удачи, финансового благополучия, хорошего настроения. Пусть следующий год будет лучше предыдущего.