Понемножку обо всем

238,386

4,060

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Маша и Мишка

Деклан Хейс

5 мая 2022 года

© Фото: Public domain

Давным-давно, в далекой-далекой стране, в большом-большом лесу жила маленькая девочка по имени Маша, которая любила целыми днями бездельничать. Ее лучшим другом был Мишка, большой бурый медведь, который жил в пещере в лесу. У Маши была двоюродная сестра по имени Даша, которая играла с ними и пингвином, который жил с Мишкой и двоюродным братом Мишки, милой пандой из далекого Китая. Свинья Рози, два волка, которые жили в заброшенной машине скорой помощи, и многие другие - утки, белки, зайцы и тигры также любили присоединиться к веселью.

Это был такой очень счастливый лес с такими очень счастливыми маленькими девочками и мальчиками, которые играли с этими счастливыми животными, что все мальчики и девочки этой страны далеко-далеко любили слушать об их забавных приключениях. Рецепт катастрофы, одно из их самых симпатичных приключений, было просмотрено миллионы раз на YouTube и около 4,5 миллиардов раз на родном языке Маши, что делает его десятым самым просматриваемым видео YouTube всех времен и самым просматриваемым видео на YouTube, которое не является музыкальным видео.

Но есть проблема. Поскольку родной язык Маши - русский, немецкая Die Welt, взяв редакционную реплику из крайне правых британских СМИ НАТО, охарактеризовала для бездумных масс Германии эти полезные и образовательные мультфильмыи, которые изображают приключения этой озорной и веселой маленькой русской девочки со своим слегка сварливым другом Медведем и другими лесными существами, как не что иное, как гнусную путинистскую пропаганду, направленную на то, чтобы преподать немецким детям ужасный урок о том, что русские могут быть хорошими людьми, которые любят читать своим детям успокаивающие сказки на ночь, когда они укладывают их спать.

Цель детских развлечений, похоже, должна заключаться в том, чтобы породить вечную ненависть ко всем врагам НАТО, и Маша и Мишка не должны быть исключением из этого правила. И русские родители тоже не должны отказываться от этих восхитительных сказок ради историй о коте Фрице или пасхальных кроликах, командующих старческими американскими президентами. Российские дети, похоже, должны ложиться спать с русофобскими тропами ненависти к себе, звенящими в их маленьких ушах, а не с плюшевыми мишками Маши, которые провожают их в самые нежные сны.

В год нашего основания в дублинском Тринити-колледже на нас обрушились пропагандистские лекции по политике агента МИ-5 Бэзила Чабба, друга коллегиального информатора МИ-5 Джорджа Оруэлла, который проверял нас на псевдоакадемических статьях, объявляющих русских авторитарными, потому что, когда они были детьми, они носили плотно облегающую зимнюю одежду, чтобы охранять против морозного укуса. Хотя эта причудливая пропаганда MI5 застряла со мной с тех пор, эти атаки на вымышленную русскую трехлетку и ее приятелей в джунглях помогают представить все это в перспективе.

Когда я жил в Японии, студенты рассказывали мне, как им понравился "Гарри Поттер" Джоан Роулинг; коллега, которая покупала книги для своих детей, заверила меня, что Роулинг - это просто современная Энид Блайтон, очень успешная английская детская писательница, чьи книги разошлись тиражом более 600 миллионов экземпляров. У Блайтона, увы, есть свои критики, как, конечно, и у Роулинг, за то, что они считают женщин взрослыми женщинами, простым, кратким и научно точным резюме, если оно когда-либо было.

Но вот в чем загвоздка. Натовские привратники не могут смириться с тем, что Маша и Мишка - это всего лишь творения русского гения, который черпал из огромного российского фольклора, и не более того. Точно так же, как НАТО должно запугивать российских паралимпийцев и талантливых российских подростков, таких как фигуристка Камила Валиева, так и эти пассажиры "Лолита Экспресс" должны убедить мир, что есть что-то зловещее в том, что русские родители являются русскими родителями.

Мишка, Маша, Роулинг и Блайтон - не моя чашка чая. Потому что это творения талантливых художников, призванные забавлять детей, а не забавлять меня, они написаны в определенном стиле, который мало кто из писателей может освоить. Хотя Мишка и Маша и не братья Карамазовы, но и они, подобно творениям Достоевского, пытаются поднять нашу общую человеческую душу на более достойные уровни.

Президент Джон Фицджеральд Кеннеди возражает. В речи, произнесенной в Амхерст-колледже, штат Массачусетс, 26 октября 1963 года, которая была процитирована в Нью-Йорк Таймс на следующий день, он заявил, что “в свободном обществе искусство не является оружием ... Художники - не инженеры души”. Извините, Джек. Все доказательства подтверждают, что НАТО вооружает самые безобидные слова, включая слова Роулинг, Мишки и Маши (которая не говорит). И хотя Джек и особенно Бобби Кеннеди были начитанными, художники действительно формируют коллективную душу; вот почему “искусство” Хантера Байдена висит в американских посольствах.

Хотя непростые отношения Сталина с композиторами и творческими писателями были хорошо задокументированы, особенно в случае Дмитрия Шостаковича и Бориса Патернака, которых он классно назвал “облачными жителями”, Советы могли, по крайней мере, признать, что такое искусство, а что нет, кто такие художники и кто они такие.нет. В этом исполнении Гимна России много таких инженеров души, как инженер стрелкового оружия Михаил Калашников и Мишка, всеми любимый талисман Московской Олимпиады 1980 года.

Мишка и Маша, русское уменьшительное для Марии, так же, как Катюша, как и в ракетных системах, уменьшительное для Екатерины. Хотя песня "Катюша" начинала свою творческую жизнь как патриотическая советская мелодия, следуя универсальной теме далекого солдата, сражающегося на фронте, чтобы защитить свою любимую Екатерину в своей родной деревне, здесь она исполняется маленькой девочкой в старинном костюме для зрителей с ансамблем русских солдат, поющих хором.

Хотя эти солдаты радостно подпевают, они, вероятно, думают о своих собственных катюшах и Машах в своих родных деревнях, и, если они сражаются, они сражаются за реальности из плоти и крови, которые являются их любимыми, их собственными Катюшами и Машами. Хотя солдаты часто могут быть простыми людьми с простыми вкусами, Америка упаковывает и вооружает эти вкусы. Так было во время Второй мировой войны и остается сегодня. Будучи сами лишены какой-либо глубокой национальной культуры, они не могут себе представить, что славяне, все славяне, черпают гораздо более глубокие общинные колодцы, которые составляют суть их существования на войне, как и в мире. Для американского ума Маша, Мишка и Катюша должны быть продуктами интриги Путина, а не для Путина и десятков миллионов таких, как он, горькими сладкими воспоминаниями о серых днях, о маленьких братьях и сестрах, потерянных в блокаде Ленинграда, и матерях и бабушках, оставшихся солдатами не имея ничего, кроме Маши, Мишки, Катюши и того, что могло бы прокормить их и тех, кто выжил.

Маша, Мишка и Катюша - это омуты, отражающиеся в русской душе, как и Раскольников, Федор Павлович Карамазов, Дмитрий Федорович Карамазов, Иван Федорович Карамазов, Алексей Федорович Карамазов, Анна Аркадьевна Каренина, граф Алексей Кириллович Вронский, Николай Дмитриевич Левин, княгиня Екатерина Александровна Щербацкая, граф Петр Кириллович (Пьер) Безухов, князь Николай Андреич Болконский, князь Андрей Николаевич Болконский, граф и графиня Ростовы, Курагины, Друбецкие и Юрий Живаго.

Я надеюсь, что российские дети и дети во всем мире будут продолжать восхищаться Машей и Мишкой, что они вырастут, чтобы читать Раскольникова, Карамазовых, Анну Каренину и слушать Катюшу, Чайковского, Римского-Корсакова, Рахманинова, Прокофьева, Стравинского и Шостаковича.

Больше всего я надеюсь, что все Божьи дети смогут вырасти, чтобы вспомнить золотые дни детства, запечатанные в конце дня сказками о Маше и Мишке и их китайскими, японскими, африканскими и арабскими эквивалентами. НАТО, Die Welt и Times не хотят даже этого отрицать, чтобы дети, взращенные любовью родителей, не повзрослели как следует.

Маша и Мишка - не марионетки России, которых хотят видеть в них варвары НАТО. Скорее, это незапятнанные лица детской невинности НАТО, Времени и Die Welt fear, так же как Дракула делает утреннее солнце. Вместо того, чтобы принять и уважать Машу, Мишку и Катюшу за то, кто они есть, НАТО выбрало ту же непобедимую битву, что и король Канут, когда он сражался с океанами. Я с Машей и Мишкой на этом. А вы?

PS. В статье постоянно упоминается мультфильм Маша и Медведь (или в английской версии Masha and The Bear), но я оставил оригинальную трактовку автора, которая в оригинале Masha and Mishka

Деклан Хейс

5 мая 2022 года

© Фото: Public domain

Давным-давно, в далекой-далекой стране, в большом-большом лесу жила маленькая девочка по имени Маша, которая любила целыми днями бездельничать. Ее лучшим другом был Мишка, большой бурый медведь, который жил в пещере в лесу. У Маши была двоюродная сестра по имени Даша, которая играла с ними и пингвином, который жил с Мишкой и двоюродным братом Мишки, милой пандой из далекого Китая. Свинья Рози, два волка, которые жили в заброшенной машине скорой помощи, и многие другие - утки, белки, зайцы и тигры также любили присоединиться к веселью.

Это был такой очень счастливый лес с такими очень счастливыми маленькими девочками и мальчиками, которые играли с этими счастливыми животными, что все мальчики и девочки этой страны далеко-далеко любили слушать об их забавных приключениях. Рецепт катастрофы, одно из их самых симпатичных приключений, было просмотрено миллионы раз на YouTube и около 4,5 миллиардов раз на родном языке Маши, что делает его десятым самым просматриваемым видео YouTube всех времен и самым просматриваемым видео на YouTube, которое не является музыкальным видео.

Но есть проблема. Поскольку родной язык Маши - русский, немецкая Die Welt, взяв редакционную реплику из крайне правых британских СМИ НАТО, охарактеризовала для бездумных масс Германии эти полезные и образовательные мультфильмыи, которые изображают приключения этой озорной и веселой маленькой русской девочки со своим слегка сварливым другом Медведем и другими лесными существами, как не что иное, как гнусную путинистскую пропаганду, направленную на то, чтобы преподать немецким детям ужасный урок о том, что русские могут быть хорошими людьми, которые любят читать своим детям успокаивающие сказки на ночь, когда они укладывают их спать.

Цель детских развлечений, похоже, должна заключаться в том, чтобы породить вечную ненависть ко всем врагам НАТО, и Маша и Мишка не должны быть исключением из этого правила. И русские родители тоже не должны отказываться от этих восхитительных сказок ради историй о коте Фрице или пасхальных кроликах, командующих старческими американскими президентами. Российские дети, похоже, должны ложиться спать с русофобскими тропами ненависти к себе, звенящими в их маленьких ушах, а не с плюшевыми мишками Маши, которые провожают их в самые нежные сны.

В год нашего основания в дублинском Тринити-колледже на нас обрушились пропагандистские лекции по политике агента МИ-5 Бэзила Чабба, друга коллегиального информатора МИ-5 Джорджа Оруэлла, который проверял нас на псевдоакадемических статьях, объявляющих русских авторитарными, потому что, когда они были детьми, они носили плотно облегающую зимнюю одежду, чтобы охранять против морозного укуса. Хотя эта причудливая пропаганда MI5 застряла со мной с тех пор, эти атаки на вымышленную русскую трехлетку и ее приятелей в джунглях помогают представить все это в перспективе.

Когда я жил в Японии, студенты рассказывали мне, как им понравился "Гарри Поттер" Джоан Роулинг; коллега, которая покупала книги для своих детей, заверила меня, что Роулинг - это просто современная Энид Блайтон, очень успешная английская детская писательница, чьи книги разошлись тиражом более 600 миллионов экземпляров. У Блайтона, увы, есть свои критики, как, конечно, и у Роулинг, за то, что они считают женщин взрослыми женщинами, простым, кратким и научно точным резюме, если оно когда-либо было.

Но вот в чем загвоздка. Натовские привратники не могут смириться с тем, что Маша и Мишка - это всего лишь творения русского гения, который черпал из огромного российского фольклора, и не более того. Точно так же, как НАТО должно запугивать российских паралимпийцев и талантливых российских подростков, таких как фигуристка Камила Валиева, так и эти пассажиры "Лолита Экспресс" должны убедить мир, что есть что-то зловещее в том, что русские родители являются русскими родителями.

Мишка, Маша, Роулинг и Блайтон - не моя чашка чая. Потому что это творения талантливых художников, призванные забавлять детей, а не забавлять меня, они написаны в определенном стиле, который мало кто из писателей может освоить. Хотя Мишка и Маша и не братья Карамазовы, но и они, подобно творениям Достоевского, пытаются поднять нашу общую человеческую душу на более достойные уровни.

Президент Джон Фицджеральд Кеннеди возражает. В речи, произнесенной в Амхерст-колледже, штат Массачусетс, 26 октября 1963 года, которая была процитирована в Нью-Йорк Таймс на следующий день, он заявил, что “в свободном обществе искусство не является оружием ... Художники - не инженеры души”. Извините, Джек. Все доказательства подтверждают, что НАТО вооружает самые безобидные слова, включая слова Роулинг, Мишки и Маши (которая не говорит). И хотя Джек и особенно Бобби Кеннеди были начитанными, художники действительно формируют коллективную душу; вот почему “искусство” Хантера Байдена висит в американских посольствах.

Хотя непростые отношения Сталина с композиторами и творческими писателями были хорошо задокументированы, особенно в случае Дмитрия Шостаковича и Бориса Патернака, которых он классно назвал “облачными жителями”, Советы могли, по крайней мере, признать, что такое искусство, а что нет, кто такие художники и кто они такие.нет. В этом исполнении Гимна России много таких инженеров души, как инженер стрелкового оружия Михаил Калашников и Мишка, всеми любимый талисман Московской Олимпиады 1980 года.

Мишка и Маша, русское уменьшительное для Марии, так же, как Катюша, как и в ракетных системах, уменьшительное для Екатерины. Хотя песня "Катюша" начинала свою творческую жизнь как патриотическая советская мелодия, следуя универсальной теме далекого солдата, сражающегося на фронте, чтобы защитить свою любимую Екатерину в своей родной деревне, здесь она исполняется маленькой девочкой в старинном костюме для зрителей с ансамблем русских солдат, поющих хором.

Хотя эти солдаты радостно подпевают, они, вероятно, думают о своих собственных катюшах и Машах в своих родных деревнях, и, если они сражаются, они сражаются за реальности из плоти и крови, которые являются их любимыми, их собственными Катюшами и Машами. Хотя солдаты часто могут быть простыми людьми с простыми вкусами, Америка упаковывает и вооружает эти вкусы. Так было во время Второй мировой войны и остается сегодня. Будучи сами лишены какой-либо глубокой национальной культуры, они не могут себе представить, что славяне, все славяне, черпают гораздо более глубокие общинные колодцы, которые составляют суть их существования на войне, как и в мире. Для американского ума Маша, Мишка и Катюша должны быть продуктами интриги Путина, а не для Путина и десятков миллионов таких, как он, горькими сладкими воспоминаниями о серых днях, о маленьких братьях и сестрах, потерянных в блокаде Ленинграда, и матерях и бабушках, оставшихся солдатами не имея ничего, кроме Маши, Мишки, Катюши и того, что могло бы прокормить их и тех, кто выжил.

Маша, Мишка и Катюша - это омуты, отражающиеся в русской душе, как и Раскольников, Федор Павлович Карамазов, Дмитрий Федорович Карамазов, Иван Федорович Карамазов, Алексей Федорович Карамазов, Анна Аркадьевна Каренина, граф Алексей Кириллович Вронский, Николай Дмитриевич Левин, княгиня Екатерина Александровна Щербацкая, граф Петр Кириллович (Пьер) Безухов, князь Николай Андреич Болконский, князь Андрей Николаевич Болконский, граф и графиня Ростовы, Курагины, Друбецкие и Юрий Живаго.

Я надеюсь, что российские дети и дети во всем мире будут продолжать восхищаться Машей и Мишкой, что они вырастут, чтобы читать Раскольникова, Карамазовых, Анну Каренину и слушать Катюшу, Чайковского, Римского-Корсакова, Рахманинова, Прокофьева, Стравинского и Шостаковича.

Больше всего я надеюсь, что все Божьи дети смогут вырасти, чтобы вспомнить золотые дни детства, запечатанные в конце дня сказками о Маше и Мишке и их китайскими, японскими, африканскими и арабскими эквивалентами. НАТО, Die Welt и Times не хотят даже этого отрицать, чтобы дети, взращенные любовью родителей, не повзрослели как следует.

Маша и Мишка - не марионетки России, которых хотят видеть в них варвары НАТО. Скорее, это незапятнанные лица детской невинности НАТО, Времени и Die Welt fear, так же как Дракула делает утреннее солнце. Вместо того, чтобы принять и уважать Машу, Мишку и Катюшу за то, кто они есть, НАТО выбрало ту же непобедимую битву, что и король Канут, когда он сражался с океанами. Я с Машей и Мишкой на этом. А вы?

PS. В статье постоянно упоминается мультфильм Маша и Медведь (или в английской версии Masha and The Bear), но я оставил оригинальную трактовку автора, которая в оригинале Masha and Mishka

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Американская разведка помогла потопить российское флагманское судно: официальные лица заявляют о разорвавшейся бомбе эскалации

ТАЙЛЕР ДЕРДЕН

МАЙ 06, 2022

Менее чем через 24 часа после того, как New York Times опубликовала провокационный отчет со ссылкой на неназванных официальных лиц США, которые отмечают, что обмен американской разведкой с украинскими военными помог уничтожить нескольких российских генералов с момента вторжения 24 февраля, NBC News выпустила еще одно заявление о бомбе, полученное от deep state US intel чиновников.

На фоне того, что кажется эскалацией после эскалации, и новых откровений об углублении и, возможно, все более прямой роли Вашингтона в борьбе с Россией на Украине, NBC приносит нам это дурацкое... "Разведданные, которыми поделились США, помогли Украине потопить российский крейсер "Москва", сообщили американские официальные лица NBC News,, что подтверждает роль Америки в, возможно, самом неприятном ударе по беспокойному вторжению Владимира Путина в Украину».

Позже просочилось изображение затопления "Москвы" 15 апреля

В качестве напоминания о том, насколько значительна эта претензия - и насколько опасна с точки зрения представления массовой эскалации - Москва считалась флагманом Черноморского флота России, имела 510 членов экипажа на борту до того, как был уничтожен прямым попаданием противокорабельной крылатой ракеты "Нептун". Это происшествие в середине апреля и стало самым неприятным ударом по военным усилиям президента Путина за весь конфликт. '

"Нападение произошло после того, как украинские силы спросили американцев о корабле, плавающем в Черном море к югу от Одессы, сообщили NBC News официальные лица США", - говорится в сообщении. "США идентифицировали его как "Москва", сказали официальные лица, и помогли подтвердить его местоположение, после чего украинцы нацелились на корабль". Это происходит после того, как NY Times показала в отчете накануне вечером, что большая часть обмена разведданными сосредоточена на перемещениях российских войск и оборудования.

Согласно дальнейшим деталям, основанным на анонимных высокопоставленных чиновниках США:

США заранее не знали, что Украина собирается нацелиться на Москву, заявили официальные лица, и не участвовали в решении нанести удар. Морская разведка передается Украине, чтобы помочь ей защититься от нападения российских кораблей, добавили чиновники.

Щ роли США в потоплении ранее не сообщалось.

Чиновники администрации Байдена в дни после потопления Москвы были относительно молчаливы, возможно, предполагая, что они знали больше о деталях, чем их тихая общественная позиция.

В случае, если вам интересно, как начинается Третья мировая война… https://t.co/oQjJvOcd8U

— Эмбер Смит (@AmberSmithUSA) 5 мая 2022 года

Событие 15 апреля первоначально также было встречено отсутствием ответов со стороны Москвы, поскольку она пыталась справиться с кризисом своего флагманского ракетного крейсера, тонущего в Черном море после того, как он был подбит у Одессы, и, как позже было сказано, весь экипаж был эвакуирован. Однако некоторые украинские и западные чиновники заявили, что корабль понес потери.

Само собой разумеется, что этот свежий отчет NBC будет рассматриваться Москвой как возмутительная признанная эскалация Вашингтоном, хотя до сих пор общественная реакция российского руководства была довольно приглушенной...

“Российские военные хорошо знают, что США, Великобритания и НАТО постоянно передают разведданные Украине”, - сказал Песков

— Ragıp Soylu (@ragipsoylu) May 5, 2022

Кремль ранее предупреждал, что будет держать внешние страны, поставляющие оружие и другие формы помощи, "ответственными" - и что центры "принятия решений", включая Киев, будут подвергаться усиленному нападению. Между тем, удары крылатых ракет даже на западе, как Львов, похоже, расширяются на этой неделе.

Есть открытость или прозрачность разведки, а затем есть этот идиотизм. Утечки, подобные годовщине Байдена, выходят за рамки идиотизма. Это приведет к гибели людей. Нет вопросов https://t.co/pMu3KrkkeK

— Украинский хакер Balding 大老板 (@BaldingsWorld) 5 мая 2022 года

Действительно, кажется, что эти преднамеренные "утечки" в СМИ, вероятно, являются частью преднамеренной стратегии запугивания России в надежде, что она быстрее откажется от своих военных операций, вместо этого будут только способствовать дальнейшему росту напряженности, поскольку более широкая напряженность в великой державе достигла точки кипения.

ТАЙЛЕР ДЕРДЕН

МАЙ 06, 2022

Менее чем через 24 часа после того, как New York Times опубликовала провокационный отчет со ссылкой на неназванных официальных лиц США, которые отмечают, что обмен американской разведкой с украинскими военными помог уничтожить нескольких российских генералов с момента вторжения 24 февраля, NBC News выпустила еще одно заявление о бомбе, полученное от deep state US intel чиновников.

На фоне того, что кажется эскалацией после эскалации, и новых откровений об углублении и, возможно, все более прямой роли Вашингтона в борьбе с Россией на Украине, NBC приносит нам это дурацкое... "Разведданные, которыми поделились США, помогли Украине потопить российский крейсер "Москва", сообщили американские официальные лица NBC News,, что подтверждает роль Америки в, возможно, самом неприятном ударе по беспокойному вторжению Владимира Путина в Украину».

Позже просочилось изображение затопления "Москвы" 15 апреля

В качестве напоминания о том, насколько значительна эта претензия - и насколько опасна с точки зрения представления массовой эскалации - Москва считалась флагманом Черноморского флота России, имела 510 членов экипажа на борту до того, как был уничтожен прямым попаданием противокорабельной крылатой ракеты "Нептун". Это происшествие в середине апреля и стало самым неприятным ударом по военным усилиям президента Путина за весь конфликт. '

"Нападение произошло после того, как украинские силы спросили американцев о корабле, плавающем в Черном море к югу от Одессы, сообщили NBC News официальные лица США", - говорится в сообщении. "США идентифицировали его как "Москва", сказали официальные лица, и помогли подтвердить его местоположение, после чего украинцы нацелились на корабль". Это происходит после того, как NY Times показала в отчете накануне вечером, что большая часть обмена разведданными сосредоточена на перемещениях российских войск и оборудования.

Согласно дальнейшим деталям, основанным на анонимных высокопоставленных чиновниках США:

США заранее не знали, что Украина собирается нацелиться на Москву, заявили официальные лица, и не участвовали в решении нанести удар. Морская разведка передается Украине, чтобы помочь ей защититься от нападения российских кораблей, добавили чиновники.

Щ роли США в потоплении ранее не сообщалось.

Чиновники администрации Байдена в дни после потопления Москвы были относительно молчаливы, возможно, предполагая, что они знали больше о деталях, чем их тихая общественная позиция.

В случае, если вам интересно, как начинается Третья мировая война… https://t.co/oQjJvOcd8U

— Эмбер Смит (@AmberSmithUSA) 5 мая 2022 года

Событие 15 апреля первоначально также было встречено отсутствием ответов со стороны Москвы, поскольку она пыталась справиться с кризисом своего флагманского ракетного крейсера, тонущего в Черном море после того, как он был подбит у Одессы, и, как позже было сказано, весь экипаж был эвакуирован. Однако некоторые украинские и западные чиновники заявили, что корабль понес потери.

Само собой разумеется, что этот свежий отчет NBC будет рассматриваться Москвой как возмутительная признанная эскалация Вашингтоном, хотя до сих пор общественная реакция российского руководства была довольно приглушенной...

“Российские военные хорошо знают, что США, Великобритания и НАТО постоянно передают разведданные Украине”, - сказал Песков

— Ragıp Soylu (@ragipsoylu) May 5, 2022

Кремль ранее предупреждал, что будет держать внешние страны, поставляющие оружие и другие формы помощи, "ответственными" - и что центры "принятия решений", включая Киев, будут подвергаться усиленному нападению. Между тем, удары крылатых ракет даже на западе, как Львов, похоже, расширяются на этой неделе.

Есть открытость или прозрачность разведки, а затем есть этот идиотизм. Утечки, подобные годовщине Байдена, выходят за рамки идиотизма. Это приведет к гибели людей. Нет вопросов https://t.co/pMu3KrkkeK

— Украинский хакер Balding 大老板 (@BaldingsWorld) 5 мая 2022 года

Действительно, кажется, что эти преднамеренные "утечки" в СМИ, вероятно, являются частью преднамеренной стратегии запугивания России в надежде, что она быстрее откажется от своих военных операций, вместо этого будут только способствовать дальнейшему росту напряженности, поскольку более широкая напряженность в великой державе достигла точки кипения.

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

ЗАПАД – ПОРОЧНЫЙ КРУГ САМОРАЗРУШЕНИЯ

Эгон фон Грейерц

4 мая 2022 года

- Первая панацея плохо управляемой нации - это инфляция валюты, вторая - война. И то, и другое приносит временное процветание; и то, и другое приносит постоянное разрушение. Но оба являются убежищем политических и экономических оппортунистов”.

Эрнест Хемингуэй

Поскольку Запад стоит на краю пропасти, есть только неприятные результаты.

В лучшем случае мир сталкивается с гиперинфляционной депрессией, за которой следует дефляционная депрессия.

Но, к сожалению, сегодня на карту поставлено гораздо больше, поскольку Запад неистово усиливает звук военных барабанов против вторжения России на Украину.

ЗАПАД НЕ СТРЕМИТСЯ К МИРУ

По мере того, как мировая экономика достигает точки коллапса, страны получают лидеров, которых они заслуживают. Сегодня на Западе нет лидера или государственного деятеля, который мог бы противостоять Путину, чтобы вести переговоры о мире. Байден, к сожалению, не обладает ни энергией, ни способностью играть какую-либо значительную роль в решении конфликта. Кроме того, у него есть неоконсерваторы, которые оказывают на него давление, чтобы напасть и победить Россию. И риторика Байдена против Путина, безусловно, не способствует миру, с такими словами, как военный преступник и геноцид. Байден не должен забывать, что только в войне во Вьетнаме Северный Вьетнам и Вьетконг, по оценкам, потеряли миллион солдат и два миллиона гражданских лиц. Неспровоцированные войны, конечно, всегда бессмысленны, кто бы их ни начинал.

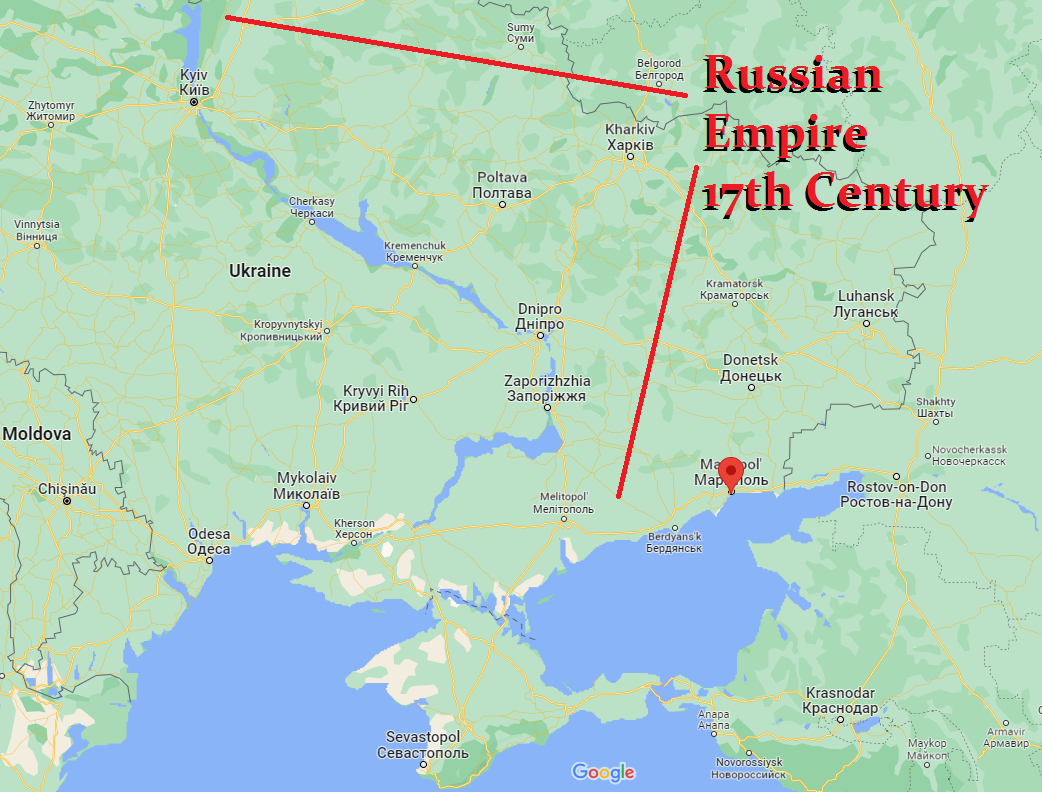

Технически США не начинали войну против России. Но Россия, конечно, будет утверждать, что поддержанная США революция Майдана 2014 года, свергнувшая избранного президента Януковича, была прямой угрозой России. Карта НАТО 1988 года ниже и вероятная сегодня, если Финляндия и Швеция присоединятся, явно очень неудобная ситуация для России.

Президент Зеленский делает все возможное, чтобы вовлечь остальной мир в военное противостояние, требуя от Запада больше денег и больше оружия, вместо того, чтобы вкладывать свои усилия в мирные переговоры. Украина, конечно, никогда не сможет выиграть войну против России в одиночку. А втягивание США и НАТО может привести только к войне с неисчислимыми последствиями и потенциально ко Третьей мировой войне, которая может быть ядерной.

И на Западе ни один лидер не предпринимает серьезной попытки мира. От Байдена до Джонсона, Макрона и Шольца мы слышим только разговоры о большем количестве оружия и больших деньгах для Украины. Это ужасно трагично и является признаком абсолютно некомпетентного руководства на Западе.

У Трампа было много слабостей, но он без колебаний инициировал бы мирные переговоры с Путиным.

СЛАБЫЕ ЕВРОПЕЙСКИЕ ЛИДЕРЫ

Таким образом, США и Запад не имеют возможности или желания достичь мира. И Борис Джонсон приветствовал войну как отвлечение от своего внутреннего политического давления “Partygate” и поэтому занял агрессивную позицию против России, а не нашел мирное решение.

Макрон - оппортунист, который стоит одной ногой в каждом лагере, дружа с Путиным и в то же время осуждая его.

И Шольц, канцлер Германии находится в невозможном положении, вызванном плохим управлением Меркель энергетической позицией Германии. Три оставшиеся немецкие атомные электростанции будут закрыты, а ископаемое топливо политически неприемлемо. Почти 60% немецкого импорта газа поступает из России. Немецкая промышленность не выжила бы без российского газа. Таким образом, Шольц хочет иметь свой торт и съесть его, санкционируя Россию с одной стороны и одновременно тратя миллиарды евро на покупку их энергии и других природных ресурсов, включая продовольствие.

Довольно шаткое положение для Германии, чтобы быть полностью зависимым экономически от своего военного врага. В то же время это хорошо для мира, поскольку Германия кровно заинтересована в достижении мира.

Но мы должны помнить, что лишь меньшинство стран поддерживает действия США и Европы. Африка, Южная Америка, большая часть Азии не принимают чью-либо сторону и продолжают торговать с Россией, и эти регионы составляют около 85% населения мира.

Таким образом, подавляющее большинство мира не имеет желания войны с Россией, но их голос редко слышен в западных СМИ.

Поскольку западные лидеры продолжают разжигать войну, мы должны напомнить себе слова Уинстона Черчилля:

“Никогда, никогда, никогда не верьте, что любая война будет гладкой и легкой, или что любой, кто отправляется в странное путешествие, может измерить приливы и ураганы, с которыми он столкнется. Государственный деятель, который поддается лихорадке войны, должен понять, что как только сигнал дан, он больше не хозяин политики, а раб непредсказуемых и неконтролируемых событий ”.

Уинстон Черчилль

Так что господа Байден, Джонсон, Шольц и Макрон должны принять к сведению, что вскоре они могут, по словам Черчилля, стать “рабами непредсказуемых и неконтролируемых событий”.

Россия явно полна решимости вернуть то, что они считают исторически принадлежащим им, а именно Донбасс на востоке и юг Украины, включая Одессу, которая дает им полный доступ к Черному морю.

Быть полностью окруженным странами НАТО, особенно если Финляндия и Швеция присоединятся, очевидно, является еще одним “раздражением” для России, но поскольку эти страны никогда не были частью Российской империи, это имеет меньшее значение.

КОНЕЦ ДЕНЕЖНОЙ ЭРЫ И ПОЯВЛЕНИЕ НОВОЙ

Политика и деньги не могут быть разделены, и возникшая сейчас геополитическая ситуация послужит прекрасным катализатором конца денежной эры с момента создания ФРС в 1913 году.

Но мы должны помнить, что в первую очередь придет конец контролируемой Западом денежной системе (включая Японию).

Последняя отчаянная попытка Америки и ЕС спасти свою сломанную санкциями систему в отношении мировой торговли в конечном итоге потерпит неудачу, поскольку западные экономики постепенно распадаются в экономическом и социальном распаде, вызванном трясиной валютного коллапса, дефицитов, долгов и самых эпических пузырей активов в истории.

Фениксом явно станет Восток во главе с Китаем и Россией в качестве важного партнера. Китай является самой большой страной в мире по численности населения и скоро станет самой большой страной с точки зрения ВВП. При тотальной помощи США в виде ноу-хау и технологий Китай создал стратегическую и передовую производственную базу с доминированием во многих секторах.

Например, 18% всего импорта США поступает из Китая, включая 35% всех компьютеров и электроники. Китайские продавцы представляют 40% всех ведущих брендов на Amazon и 75% всех новых продавцов.

США и остальной мир критикуют Германию за зависимость от российских энергоносителей, но глупость США перенести большую часть своего производства в Китай, безусловно, претендует на совместный первый приз в коммерческом и стратегическом идиотизме.

Поскольку золото - это конечные деньги и единственные деньги, которые выжили в истории, оно будет играть очень важную роль в ближайшие годы, когда рухнет валютная система.

Эгон фон Грейерц

4 мая 2022 года

- Первая панацея плохо управляемой нации - это инфляция валюты, вторая - война. И то, и другое приносит временное процветание; и то, и другое приносит постоянное разрушение. Но оба являются убежищем политических и экономических оппортунистов”.

Эрнест Хемингуэй

Поскольку Запад стоит на краю пропасти, есть только неприятные результаты.

В лучшем случае мир сталкивается с гиперинфляционной депрессией, за которой следует дефляционная депрессия.

Но, к сожалению, сегодня на карту поставлено гораздо больше, поскольку Запад неистово усиливает звук военных барабанов против вторжения России на Украину.

ЗАПАД НЕ СТРЕМИТСЯ К МИРУ

По мере того, как мировая экономика достигает точки коллапса, страны получают лидеров, которых они заслуживают. Сегодня на Западе нет лидера или государственного деятеля, который мог бы противостоять Путину, чтобы вести переговоры о мире. Байден, к сожалению, не обладает ни энергией, ни способностью играть какую-либо значительную роль в решении конфликта. Кроме того, у него есть неоконсерваторы, которые оказывают на него давление, чтобы напасть и победить Россию. И риторика Байдена против Путина, безусловно, не способствует миру, с такими словами, как военный преступник и геноцид. Байден не должен забывать, что только в войне во Вьетнаме Северный Вьетнам и Вьетконг, по оценкам, потеряли миллион солдат и два миллиона гражданских лиц. Неспровоцированные войны, конечно, всегда бессмысленны, кто бы их ни начинал.

Технически США не начинали войну против России. Но Россия, конечно, будет утверждать, что поддержанная США революция Майдана 2014 года, свергнувшая избранного президента Януковича, была прямой угрозой России. Карта НАТО 1988 года ниже и вероятная сегодня, если Финляндия и Швеция присоединятся, явно очень неудобная ситуация для России.

Президент Зеленский делает все возможное, чтобы вовлечь остальной мир в военное противостояние, требуя от Запада больше денег и больше оружия, вместо того, чтобы вкладывать свои усилия в мирные переговоры. Украина, конечно, никогда не сможет выиграть войну против России в одиночку. А втягивание США и НАТО может привести только к войне с неисчислимыми последствиями и потенциально ко Третьей мировой войне, которая может быть ядерной.

И на Западе ни один лидер не предпринимает серьезной попытки мира. От Байдена до Джонсона, Макрона и Шольца мы слышим только разговоры о большем количестве оружия и больших деньгах для Украины. Это ужасно трагично и является признаком абсолютно некомпетентного руководства на Западе.

У Трампа было много слабостей, но он без колебаний инициировал бы мирные переговоры с Путиным.

СЛАБЫЕ ЕВРОПЕЙСКИЕ ЛИДЕРЫ

Таким образом, США и Запад не имеют возможности или желания достичь мира. И Борис Джонсон приветствовал войну как отвлечение от своего внутреннего политического давления “Partygate” и поэтому занял агрессивную позицию против России, а не нашел мирное решение.

Макрон - оппортунист, который стоит одной ногой в каждом лагере, дружа с Путиным и в то же время осуждая его.

И Шольц, канцлер Германии находится в невозможном положении, вызванном плохим управлением Меркель энергетической позицией Германии. Три оставшиеся немецкие атомные электростанции будут закрыты, а ископаемое топливо политически неприемлемо. Почти 60% немецкого импорта газа поступает из России. Немецкая промышленность не выжила бы без российского газа. Таким образом, Шольц хочет иметь свой торт и съесть его, санкционируя Россию с одной стороны и одновременно тратя миллиарды евро на покупку их энергии и других природных ресурсов, включая продовольствие.

Довольно шаткое положение для Германии, чтобы быть полностью зависимым экономически от своего военного врага. В то же время это хорошо для мира, поскольку Германия кровно заинтересована в достижении мира.

Но мы должны помнить, что лишь меньшинство стран поддерживает действия США и Европы. Африка, Южная Америка, большая часть Азии не принимают чью-либо сторону и продолжают торговать с Россией, и эти регионы составляют около 85% населения мира.

Таким образом, подавляющее большинство мира не имеет желания войны с Россией, но их голос редко слышен в западных СМИ.

Поскольку западные лидеры продолжают разжигать войну, мы должны напомнить себе слова Уинстона Черчилля:

“Никогда, никогда, никогда не верьте, что любая война будет гладкой и легкой, или что любой, кто отправляется в странное путешествие, может измерить приливы и ураганы, с которыми он столкнется. Государственный деятель, который поддается лихорадке войны, должен понять, что как только сигнал дан, он больше не хозяин политики, а раб непредсказуемых и неконтролируемых событий ”.

Уинстон Черчилль

Так что господа Байден, Джонсон, Шольц и Макрон должны принять к сведению, что вскоре они могут, по словам Черчилля, стать “рабами непредсказуемых и неконтролируемых событий”.

Россия явно полна решимости вернуть то, что они считают исторически принадлежащим им, а именно Донбасс на востоке и юг Украины, включая Одессу, которая дает им полный доступ к Черному морю.

Быть полностью окруженным странами НАТО, особенно если Финляндия и Швеция присоединятся, очевидно, является еще одним “раздражением” для России, но поскольку эти страны никогда не были частью Российской империи, это имеет меньшее значение.

КОНЕЦ ДЕНЕЖНОЙ ЭРЫ И ПОЯВЛЕНИЕ НОВОЙ

Политика и деньги не могут быть разделены, и возникшая сейчас геополитическая ситуация послужит прекрасным катализатором конца денежной эры с момента создания ФРС в 1913 году.

Но мы должны помнить, что в первую очередь придет конец контролируемой Западом денежной системе (включая Японию).

Последняя отчаянная попытка Америки и ЕС спасти свою сломанную санкциями систему в отношении мировой торговли в конечном итоге потерпит неудачу, поскольку западные экономики постепенно распадаются в экономическом и социальном распаде, вызванном трясиной валютного коллапса, дефицитов, долгов и самых эпических пузырей активов в истории.

Фениксом явно станет Восток во главе с Китаем и Россией в качестве важного партнера. Китай является самой большой страной в мире по численности населения и скоро станет самой большой страной с точки зрения ВВП. При тотальной помощи США в виде ноу-хау и технологий Китай создал стратегическую и передовую производственную базу с доминированием во многих секторах.

Например, 18% всего импорта США поступает из Китая, включая 35% всех компьютеров и электроники. Китайские продавцы представляют 40% всех ведущих брендов на Amazon и 75% всех новых продавцов.

США и остальной мир критикуют Германию за зависимость от российских энергоносителей, но глупость США перенести большую часть своего производства в Китай, безусловно, претендует на совместный первый приз в коммерческом и стратегическом идиотизме.

Поскольку золото - это конечные деньги и единственные деньги, которые выжили в истории, оно будет играть очень важную роль в ближайшие годы, когда рухнет валютная система.

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

ПОРОЧНЫЙ КРУГ САМОРАЗРУШЕНИЯ ЗАПАДА

Империи обычно страдают от затяжной и мучительной смерти. Падение США и Запада, безусловно, было долгим, начиная с полувека назад. Но фальшивое процветание принесло пользу небольшой элите и обременяло массы колоссальными долгами.

В 1971 году долг США составлял 1,7 триллиона долларов, а 50 лет спустя - 90 триллионов долларов, что всего лишь в 53 раза больше.

По мере приближения финала долгового и валютного коллапса отчаяние растет в геометрической прогрессии. Следовательно, необходимо создавать все большие суммы денег и начинать войны, чтобы оправдать долговой взрыв, и все это в порочном круге саморазрушения.

На протяжении более полувека США разрушали свою валюту и инициировали неспровоцированные военные действия во многих странах – практически все они были неудачными.

Да, США, безусловно, испытали временное ложное процветание. Но этого можно было достичь только с дефицитом, долгами и печатанием фальшивых денег.

Огромные затраты на неудавшуюся войну во Вьетнаме привели к тому, что Никсон закрыл золотое окно в 1971 году.

Как сказал в то время Никсон, “сила валюты основана на силе экономики”!

Хм, полвека спустя эта валюта потеряла 98% в реальном выражении (ЗОЛОТО), а федеральный долг вырос в 75 раз с 400 миллиардов долларов до 30 триллионов долларов. Потребовалось 22 года, с 1971 по 1993 год, чтобы долг увеличился на 15 триллионов долларов. Только за последние 2 года долг вырос на ту же сумму в 15 триллионов долларов.

Удивительно, как сказал Хемингуэй, как быстро “политические и экономические оппортунисты” могут разрушить и экономику, и валюту.

Итак, у нас есть это. Доллар США является полностью несостоятельной валютой, отражающей банкротное состояние экономики США. Как я уже неоднократно указывал, США увеличивали федеральный долг каждый год с 1930 года, за исключением четырех отдельных лет.

Поскольку большинство валют были связаны с долларом со времен Второй мировой войны либо через Бреттон-Вудс, либо через нефтедоллар, все они были втянуты в болото с долларом.

Начав свою трудовую жизнь за пару лет до зловещей даты 15 августа 1971 года (закрытие золотого окна) У меня было лучшее место, чтобы наблюдать крах валютной системы и печальное, но неизбежное возникновение войны.

Интеллектуально это захватывающий опыт, чтобы наблюдать за некомпетентными и отчаянными лидерами, которые полностью не смогли управлять как своей экономикой, так и валютой.

Но даже без мировой войны последствия краха Запада будут иметь разрушительные последствия для человечества в течение очень долгого времени.

ЗОЛОТО ПРЕВЗОШЛО ВСЕ КЛАССЫ АКТИВОВ В 2000-Х ГОДАХ

С минимума 1999 года в 250 долларов золото выросло в 8 раз в долларовом выражении. Но что еще более важно, Dow Jones потерял 60% против золота за тот же период (дивиденды исключены).

В этом столетии золото было одним из самых эффективных классов активов, и до сих пор никто не владеет им, поскольку в золото инвестируется менее 0,5% финансовых активов. С января 2000 года золото подорожало в 7 РАЗ.

Удивительно, что, несмотря на эту звездную производительность, золото полностью игнорируется инвестиционным миром.

Но все это скоро изменится.

Нынешняя фальшивая денежная система, основанная на мировом долге в размере 300 триллионов долларов плюс бесполезные бумажные активы в виде деривативов на сумму около 2 квадриллионов долларов, в ближайшие годы рухнет под собственным бесполезным весом.

Будущие наблюдатели и историки напишут много книг о системе дыма и зеркал с фальшивыми деньгами, фальшивой бумагой и сильно переоцененными активами, создавая самый колоссальный пузырь активов в истории.

Очевидно, что Китай и Россия станут ядром будущей мировой экономики с сочетанием глобально доминирующей производственной базы Китая и крупнейших в мире запасов природных ресурсов России, составляющих огромные 75 триллионов долларов.

Китай и Россия также являются крупнейшими в мире производителями золота и, вероятно, имеют запасы золота, значительно превышающие заявленные цифры, которые могут составить более 20 000 тонн. С другой стороны, большая часть заявленных запасов золота США в 8000 тонн, вероятно, была продана или сдана в аренду под бесполезные требования бумажного золота.

Таким образом, очевидно, что в ближайшие годы, когда западная валютная система, основанная на долларах, рухнет, она будет заменена сырьевыми валютами с юанем и рублем в качестве двух важных столпов, оба из которых поддерживаются золотом.

Любой, кто еще не купил физическое золото, а это 99,5% инвесторов, все еще может купить его невероятно дешево, но не очень долго.

Рынки

Поскольку мы фокусируемся на сохранении богатства и, в частности, на физических драгоценных металлах, нас не интересуют ни бумажные активы, ни краткосрочные ходы. Но поскольку 99% финансовых вложений приходится на бумажные активы с коротким горизонтом, эти инвесторы действительно должны быть обеспокоены защитой своего поддельного бумажного богатства.

Как я недавно написал в Твиттере, акции вот-вот начнут разрушительное падение и не являются подходящим местом. Но, к сожалению, большинство инвесторов поверят в еще одно чудо, когда ФРС и другие центральные банки спасут их.

Эти инвесторы будут очень сожалеть, поскольку сейчас начинается самая большая передача богатства в истории.

Золото скоро возобновит свой сильный восходящий тренд и будет чрезвычайно важно в качестве страховки сохранения богатства для защиты от предстоящих экономических и геополитических штормов.

Последствия обвала фондового рынка и роста золота можно увидеть в соотношении Dow / Gold ниже.

В 1980 году это соотношение было 1 к 1 при Dow 850 и Gold $ 850. Это соотношение, вероятно, как минимум достигнет линии тренда на графике, которая равна 0,5.

Это означает, что индекс Dow (и другие фондовые рынки) упадет по отношению к золоту как минимум на 75% от текущих уровней.

О том, что это связано с ценой, мы можем только догадываться. Это может быть Dow 10,000 и Gold $ 20,000. Или это может быть Dow 5,000 и Gold $ 10,000. На мой взгляд, это соотношение будет намного ниже 0,5.

Империи обычно страдают от затяжной и мучительной смерти. Падение США и Запада, безусловно, было долгим, начиная с полувека назад. Но фальшивое процветание принесло пользу небольшой элите и обременяло массы колоссальными долгами.

В 1971 году долг США составлял 1,7 триллиона долларов, а 50 лет спустя - 90 триллионов долларов, что всего лишь в 53 раза больше.

По мере приближения финала долгового и валютного коллапса отчаяние растет в геометрической прогрессии. Следовательно, необходимо создавать все большие суммы денег и начинать войны, чтобы оправдать долговой взрыв, и все это в порочном круге саморазрушения.

На протяжении более полувека США разрушали свою валюту и инициировали неспровоцированные военные действия во многих странах – практически все они были неудачными.

Да, США, безусловно, испытали временное ложное процветание. Но этого можно было достичь только с дефицитом, долгами и печатанием фальшивых денег.

Огромные затраты на неудавшуюся войну во Вьетнаме привели к тому, что Никсон закрыл золотое окно в 1971 году.

Как сказал в то время Никсон, “сила валюты основана на силе экономики”!

Хм, полвека спустя эта валюта потеряла 98% в реальном выражении (ЗОЛОТО), а федеральный долг вырос в 75 раз с 400 миллиардов долларов до 30 триллионов долларов. Потребовалось 22 года, с 1971 по 1993 год, чтобы долг увеличился на 15 триллионов долларов. Только за последние 2 года долг вырос на ту же сумму в 15 триллионов долларов.

Удивительно, как сказал Хемингуэй, как быстро “политические и экономические оппортунисты” могут разрушить и экономику, и валюту.

Итак, у нас есть это. Доллар США является полностью несостоятельной валютой, отражающей банкротное состояние экономики США. Как я уже неоднократно указывал, США увеличивали федеральный долг каждый год с 1930 года, за исключением четырех отдельных лет.

Поскольку большинство валют были связаны с долларом со времен Второй мировой войны либо через Бреттон-Вудс, либо через нефтедоллар, все они были втянуты в болото с долларом.

Начав свою трудовую жизнь за пару лет до зловещей даты 15 августа 1971 года (закрытие золотого окна) У меня было лучшее место, чтобы наблюдать крах валютной системы и печальное, но неизбежное возникновение войны.

Интеллектуально это захватывающий опыт, чтобы наблюдать за некомпетентными и отчаянными лидерами, которые полностью не смогли управлять как своей экономикой, так и валютой.

Но даже без мировой войны последствия краха Запада будут иметь разрушительные последствия для человечества в течение очень долгого времени.

ЗОЛОТО ПРЕВЗОШЛО ВСЕ КЛАССЫ АКТИВОВ В 2000-Х ГОДАХ

С минимума 1999 года в 250 долларов золото выросло в 8 раз в долларовом выражении. Но что еще более важно, Dow Jones потерял 60% против золота за тот же период (дивиденды исключены).

В этом столетии золото было одним из самых эффективных классов активов, и до сих пор никто не владеет им, поскольку в золото инвестируется менее 0,5% финансовых активов. С января 2000 года золото подорожало в 7 РАЗ.

Удивительно, что, несмотря на эту звездную производительность, золото полностью игнорируется инвестиционным миром.

Но все это скоро изменится.

Нынешняя фальшивая денежная система, основанная на мировом долге в размере 300 триллионов долларов плюс бесполезные бумажные активы в виде деривативов на сумму около 2 квадриллионов долларов, в ближайшие годы рухнет под собственным бесполезным весом.

Будущие наблюдатели и историки напишут много книг о системе дыма и зеркал с фальшивыми деньгами, фальшивой бумагой и сильно переоцененными активами, создавая самый колоссальный пузырь активов в истории.

Очевидно, что Китай и Россия станут ядром будущей мировой экономики с сочетанием глобально доминирующей производственной базы Китая и крупнейших в мире запасов природных ресурсов России, составляющих огромные 75 триллионов долларов.

Китай и Россия также являются крупнейшими в мире производителями золота и, вероятно, имеют запасы золота, значительно превышающие заявленные цифры, которые могут составить более 20 000 тонн. С другой стороны, большая часть заявленных запасов золота США в 8000 тонн, вероятно, была продана или сдана в аренду под бесполезные требования бумажного золота.

Таким образом, очевидно, что в ближайшие годы, когда западная валютная система, основанная на долларах, рухнет, она будет заменена сырьевыми валютами с юанем и рублем в качестве двух важных столпов, оба из которых поддерживаются золотом.

Любой, кто еще не купил физическое золото, а это 99,5% инвесторов, все еще может купить его невероятно дешево, но не очень долго.

Рынки

Поскольку мы фокусируемся на сохранении богатства и, в частности, на физических драгоценных металлах, нас не интересуют ни бумажные активы, ни краткосрочные ходы. Но поскольку 99% финансовых вложений приходится на бумажные активы с коротким горизонтом, эти инвесторы действительно должны быть обеспокоены защитой своего поддельного бумажного богатства.

Как я недавно написал в Твиттере, акции вот-вот начнут разрушительное падение и не являются подходящим местом. Но, к сожалению, большинство инвесторов поверят в еще одно чудо, когда ФРС и другие центральные банки спасут их.

Эти инвесторы будут очень сожалеть, поскольку сейчас начинается самая большая передача богатства в истории.

Золото скоро возобновит свой сильный восходящий тренд и будет чрезвычайно важно в качестве страховки сохранения богатства для защиты от предстоящих экономических и геополитических штормов.

Последствия обвала фондового рынка и роста золота можно увидеть в соотношении Dow / Gold ниже.

В 1980 году это соотношение было 1 к 1 при Dow 850 и Gold $ 850. Это соотношение, вероятно, как минимум достигнет линии тренда на графике, которая равна 0,5.

Это означает, что индекс Dow (и другие фондовые рынки) упадет по отношению к золоту как минимум на 75% от текущих уровней.

О том, что это связано с ценой, мы можем только догадываться. Это может быть Dow 10,000 и Gold $ 20,000. Или это может быть Dow 5,000 и Gold $ 10,000. На мой взгляд, это соотношение будет намного ниже 0,5.

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

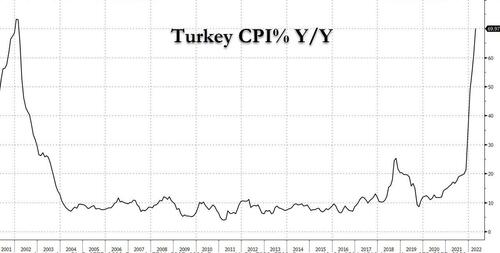

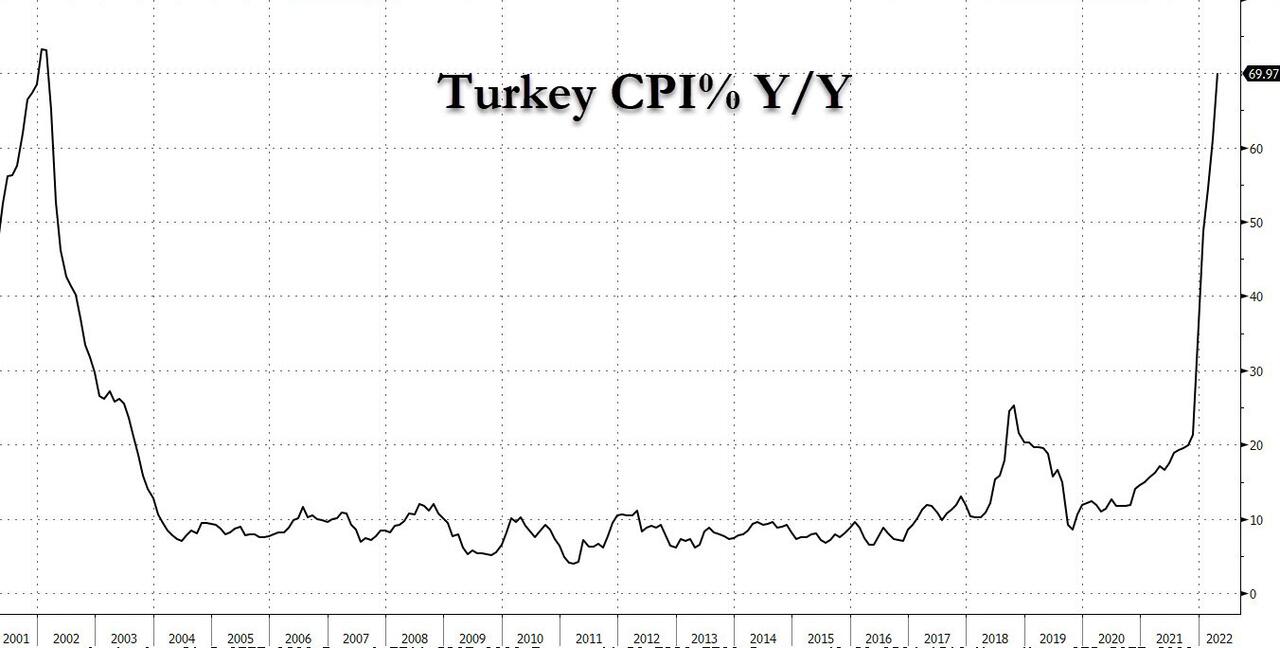

Это могло бы быть хуже... Вы могли бы жить в Турции

ТАЙЛЕР ДЕРДЕН

МАЙ 06, 2022

Помните: как раз тогда, когда вы думаете, что вся надежда потеряна, и хуже быть не может... вы могли бы жить в Турции.

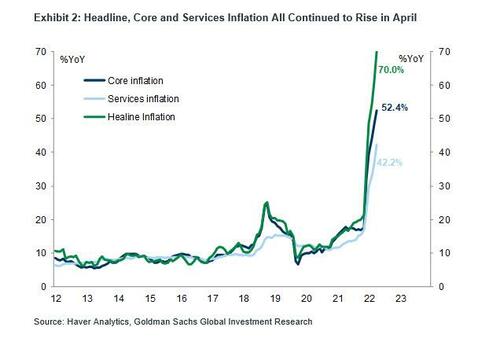

Ранее сегодня мы узнали, что общая инфляция в крупнейшей из всех стран с корзиной покупок, Турецкой Республике, выросла с 61,1% г / г в марте до 70,0% г /г в апреле, что является самым высоким показателем за последние 20 лет и выше консенсус-ожидания "всего" 68% г /г.

Не совсем шокирующе, но базовая инфляция также выросла с 48,4% г/г до 52,4% г/г, что немного ниже консенсус-прогноза в 53% гГ/г и 52,9% г/г соответственно.

В то время как рост общей инфляции был широким, и все категории регистрировали увеличение, степень ускорения была непропорционально обусловлена огромным вкладом категории продуктов питания. В отличие от предыдущих двух месяцев, категория жилья и коммунальных услуг имела второй по величине вклад в апреле, за которым следует категория транспорта, отражающая переход от восходящего тренда мировых цен на энергоносители.

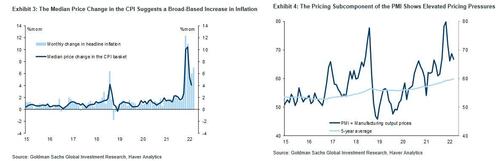

Последовательная инфляция заголовков также усилилась (увеличилась на 124,6% м / м в годовом исчислении., по сравнению со 100,9% м / м в годовом исчислении в марте), но осталась ниже по сравнению с декабрем и январем, так как резкая распродажа лиры в четвертом квартале 2021 года привела к более активному и быстрому росту цен в эти два месяца. Тем не менее, базовое ценовое давление остается очень высоким, а инфляционные ожидания продолжают расти.

Подробнее:

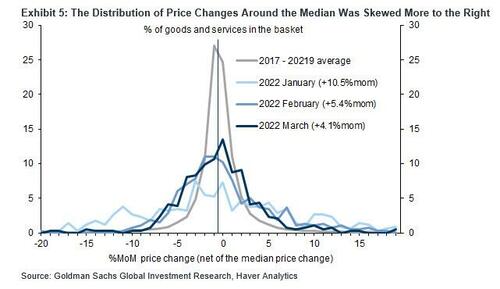

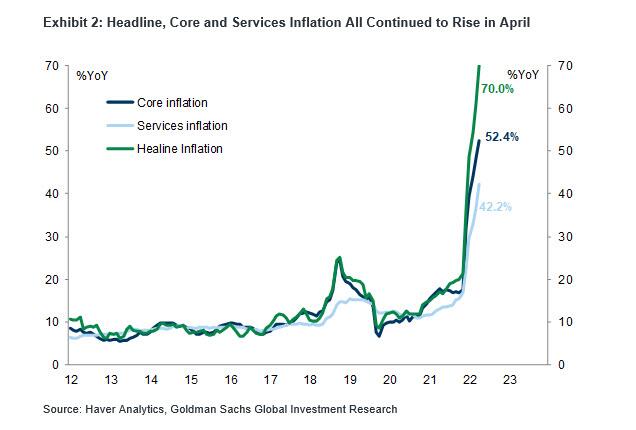

Распределение изменений цен вокруг медианы по-прежнему имеет правильный жирный хвост, что свидетельствует о продолжающемся значительном росте цен. Инфляция в сфере услуг выросла с 36,7% г/г до 42,2% г /г, что также указывает на то, что базовая инфляция очень высока.

В дальнейшем инфляция вырастет еще больше и, по словам Голдмана, останется выше 70% г/г до ноября и упадет до 60% г/г только в конце года с помощью базовых эффектов. Прогнозы центрального банка по инфляции неизменно были ниже (в настоящее время они составляют 42,8% г/г на конец 2022 года), и Банк продолжает уделять больше внимания предоставлению дешевых кредитов приоритетным секторам, объясняя рост инфляции преимущественно войной в Украине. Таким образом, существует значительный риск повышения инфляции из-за мягкой денежно-кредитной политики и использования неортодоксальных мер, которые недостаточны для борьбы с инфляцией. Растущие цены на сырьевые товары добавляют к рискам.

ТАЙЛЕР ДЕРДЕН

МАЙ 06, 2022

Помните: как раз тогда, когда вы думаете, что вся надежда потеряна, и хуже быть не может... вы могли бы жить в Турции.

Ранее сегодня мы узнали, что общая инфляция в крупнейшей из всех стран с корзиной покупок, Турецкой Республике, выросла с 61,1% г / г в марте до 70,0% г /г в апреле, что является самым высоким показателем за последние 20 лет и выше консенсус-ожидания "всего" 68% г /г.

Не совсем шокирующе, но базовая инфляция также выросла с 48,4% г/г до 52,4% г/г, что немного ниже консенсус-прогноза в 53% гГ/г и 52,9% г/г соответственно.

В то время как рост общей инфляции был широким, и все категории регистрировали увеличение, степень ускорения была непропорционально обусловлена огромным вкладом категории продуктов питания. В отличие от предыдущих двух месяцев, категория жилья и коммунальных услуг имела второй по величине вклад в апреле, за которым следует категория транспорта, отражающая переход от восходящего тренда мировых цен на энергоносители.

Последовательная инфляция заголовков также усилилась (увеличилась на 124,6% м / м в годовом исчислении., по сравнению со 100,9% м / м в годовом исчислении в марте), но осталась ниже по сравнению с декабрем и январем, так как резкая распродажа лиры в четвертом квартале 2021 года привела к более активному и быстрому росту цен в эти два месяца. Тем не менее, базовое ценовое давление остается очень высоким, а инфляционные ожидания продолжают расти.

Подробнее:

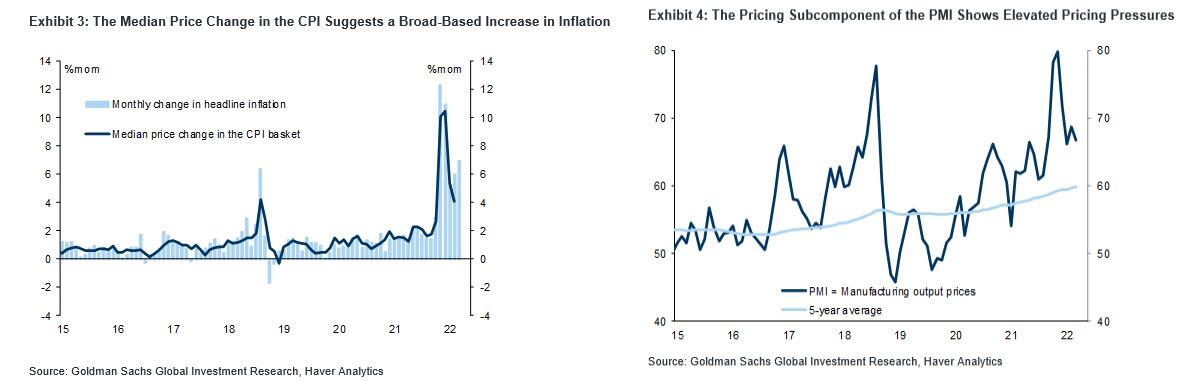

- Все категории зарегистрировали рост, и в апреле наблюдался широкий рост инфляции. Продовольственная инфляция резко возросла - с 70,3% г/г до 89,1% г/г, внеся свой вклад в общий рост на 4,8 п.п. и став ведущим драйвером роста инфляции. Рост цен на продовольствие контрастирует с ожиданиями TCMB о том, что цены на овощи и фрукты упадут с потеплением погоды.

- Инфляция жилья, воды, электричества, газа и других видов топлива выросла с 51,4% г / г до 61,1% г / г, что способствовало общему росту инфляции на 1,4 п.п., частично из-за повышения тарифов на водоснабжение в Стамбуле на 29%, где проживает около 19% населения Турции, и повышения цен на газ. Категория жилья и коммунальных услуг зарегистрировала самый высокий рост в январе 2022 года до 48,4% г / г с 28,6% г / г в декабре на фоне значительного повышения цен на электроэнергию и газ, за которым последовал незначительный рост в марте и феврале.

- Транспортная инфляция увеличилась с 99,1% г / г до 105,9% г / г на фоне высокой инфляции топлива и внесла 1,1 п.п. в общий рост. Инфляция мебели и бытовой техники выросла с 69,3% г / г до 77,6%, добавив еще 0,7 п.п. к увеличению числа заголовков. Ресторанная и гостиничная инфляция увеличилась с 60,4% г / г до 69,3%, что способствовало увеличению общей инфляции на 0,6 п.п.

- Наблюдался рост темпов последовательной инфляции (от 100,9% м /м в год в марте до 124,6% м /м в апреле). Хотя последовательная инфляция ниже, чем в декабре и январе, она все еще находится на очень высоком уровне. Медианное изменение между компонентами корзины ИПЦ и ценовой составляющей PMI показывает высокое инфляционное давление.

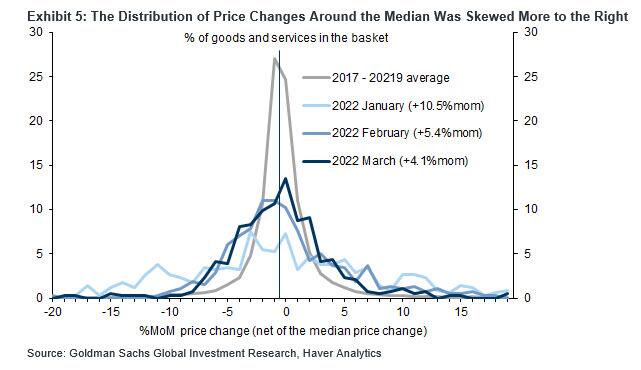

Распределение изменений цен вокруг медианы по-прежнему имеет правильный жирный хвост, что свидетельствует о продолжающемся значительном росте цен. Инфляция в сфере услуг выросла с 36,7% г/г до 42,2% г /г, что также указывает на то, что базовая инфляция очень высока.

В дальнейшем инфляция вырастет еще больше и, по словам Голдмана, останется выше 70% г/г до ноября и упадет до 60% г/г только в конце года с помощью базовых эффектов. Прогнозы центрального банка по инфляции неизменно были ниже (в настоящее время они составляют 42,8% г/г на конец 2022 года), и Банк продолжает уделять больше внимания предоставлению дешевых кредитов приоритетным секторам, объясняя рост инфляции преимущественно войной в Украине. Таким образом, существует значительный риск повышения инфляции из-за мягкой денежно-кредитной политики и использования неортодоксальных мер, которые недостаточны для борьбы с инфляцией. Растущие цены на сырьевые товары добавляют к рискам.

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Руководители политики ЕС предостерегают от создания новой зависимости от СПГ

Ирина Слав

04 мая 2022 года,

Европейский союз заменяет одну форму зависимости от ископаемого топлива другой, предупредила группа бывших руководителей брюссельской политики в письме, цитируемом сегодня Reuters.

"Простая диверсификация импорта ископаемого топлива будет только способствовать поддержанию энергетической зависимости ЕС от других стран, многие из которых не уважают ценности ЕС", - говорят авторы.

Среди них были бывший премьер-министр Италии и президент Европейской комиссии Романо Проди, бывший комиссар по климату Конни Хедегаард и Паскаль Лами, еще один бывший комиссар и генеральный директор Всемирной торговой организации.

Европейский союз в настоящее время обсуждает нефтяное эмбарго в отношении России и ищет альтернативных поставщиков как сырой нефти, так и природного газа, чтобы отвыкнуть от российского ископаемого топлива. Эмбарго на поставки российского угля должно вступить в силу в августе.

Соединенные Штаты стали крупнейшим новым поставщиком газа в Европейский Союз, и экспорт нефти также растет. Фактически, The Wall Street Journal сообщил, что ЕС, который до сих пор был убежденным сторонником спотовых рынков, когда дело доходит до газа, рассматривает возможность принятия долгосрочных обязательств перед американской промышленностью СПГ.

Эти обязательства необходимы для того, чтобы сделать новые экспортные проекты СПГ экономически жизнеспособными, но они также “седлают” покупателей обязательством покупать определенные объемы на десятилетия вперед — то, что ЕС поклялся не делать, поскольку он стремится обойти ископаемое топливо.

Авторы письма напомнили лицам, принимающим решения, об этом запланированном сдвиге и призвали их установить более амбициозные цели по сокращению выбросов и ускорить строительство объектов возобновляемой энергетики.

Массовое наращивание ветровой и солнечной энергии также является частью плана ЕС по избавлению от российской нефти и газа. Однако это наращивание не может произойти в одночасье, что вынуждает блок искать другие замены нефти и газа

Ирина Слав

04 мая 2022 года,

Европейский союз заменяет одну форму зависимости от ископаемого топлива другой, предупредила группа бывших руководителей брюссельской политики в письме, цитируемом сегодня Reuters.

"Простая диверсификация импорта ископаемого топлива будет только способствовать поддержанию энергетической зависимости ЕС от других стран, многие из которых не уважают ценности ЕС", - говорят авторы.

Среди них были бывший премьер-министр Италии и президент Европейской комиссии Романо Проди, бывший комиссар по климату Конни Хедегаард и Паскаль Лами, еще один бывший комиссар и генеральный директор Всемирной торговой организации.

Европейский союз в настоящее время обсуждает нефтяное эмбарго в отношении России и ищет альтернативных поставщиков как сырой нефти, так и природного газа, чтобы отвыкнуть от российского ископаемого топлива. Эмбарго на поставки российского угля должно вступить в силу в августе.

Соединенные Штаты стали крупнейшим новым поставщиком газа в Европейский Союз, и экспорт нефти также растет. Фактически, The Wall Street Journal сообщил, что ЕС, который до сих пор был убежденным сторонником спотовых рынков, когда дело доходит до газа, рассматривает возможность принятия долгосрочных обязательств перед американской промышленностью СПГ.

Эти обязательства необходимы для того, чтобы сделать новые экспортные проекты СПГ экономически жизнеспособными, но они также “седлают” покупателей обязательством покупать определенные объемы на десятилетия вперед — то, что ЕС поклялся не делать, поскольку он стремится обойти ископаемое топливо.

Авторы письма напомнили лицам, принимающим решения, об этом запланированном сдвиге и призвали их установить более амбициозные цели по сокращению выбросов и ускорить строительство объектов возобновляемой энергетики.

Массовое наращивание ветровой и солнечной энергии также является частью плана ЕС по избавлению от российской нефти и газа. Однако это наращивание не может произойти в одночасье, что вынуждает блок искать другие замены нефти и газа

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет

Карма: +14.72

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Регистрация: 16.11.2008

Сообщений: 4,046

Читатели: 4

Террор из Белуджистана: угрожающий инструмент для разрушения китайско-пакистанской экономики

Статья 251 0

Террор из Белуджистана: угрожающий инструмент для разрушения китайско-пакистанской экономикиСтатья 251 0

Пепе Эскобар

Май 06, 2022

Взрыв белуджского террориста-смертника, совершенный против китайских рабочих в Карачи, произошел всего через месяц после свержения премьер-министра Имрана Хана при поддержке США. Пакистан является важнейшим узлом BRI в обширном евразийском проекте Пекина по транзиту, и, похоже, CPEC является конечной целью этого нарушения.

Белуджистан может извлечь выгоду только из китайских инвестиций в инфраструктуру в чрезвычайно обедневшей пакистанской провинции. Но всплеск нападений на китайских рабочих со стороны воинствующих сепаратистов говорит о том, что могут быть задействованы внешние программы. Фото Кредит: Колыбель

Это краткая история о том, как взрыв смертника может привести к подрыву всего текущего сложного процесса евразийской интеграции.

Недавно Освободительное движение Белуджистана (БЛА) опубликовало видеоролик под влиянием ИГИЛ, угрожающий “китайским чиновникам и объектам” в обширной провинции Пакистана.

Тем не менее, то, что на самом деле произошло в конце апреля, было взрывом смертника за пределами Института Конфуция Университета Карачи – не Белуджистана – и нацелено на китайских учителей, а не на “чиновников и объекты”.

Террористкой-смертницей была женщина Шаари Балох, она же Брамш, которая взорвала свой жилет как раз в тот момент, когда фургон с сотрудниками Института подъехал ко входу. О нападении заявила бригада Маджида БЛА, которая подчеркнула, что это был первый раз, когда они использовали женщину-смертницу.

Шаари Балох была школьной учительницей со степенью зоологии, поступила на вторую степень магистра, вышла замуж за дантиста и профессора медицинского колледжа Макран в своем родном городе Турбат на юге Белуджистана. Среди ее трех братьев - врач, заместитель директора финансируемого правительством проекта и государственный служащий. Таким образом, Шаари Белудж был далеко не простым обездоленным салафитским джихадистом, получившим внушение через Интернет.

Пакистанскому министерству иностранных дел пришлось подчеркнуть очевидное: это была “прямая атака на пакистано-китайскую дружбу и постоянное сотрудничество”, которую обе стороны всегда квалифицировали как отношения “железных братьев”. Пакистан является абсолютно ключевым узлом Китайской инициативы "Пояс и путь" (BRI), соединяющей Евразийскую сушу.

Это не было стандартной террористической атакой. Его отголоски огромны – не только в одной из провинций Пакистана и Южной Азии на региональном уровне, но и во всей Евразии. Это может быть предвестником серьезной турбулентности впереди.

Акт отчаяния Шаари Белуджа следует рассматривать, прежде всего, как воплощение глубоко укоренившегося отчуждения белуджей, которое испытывают образованные средние классы, от юристов и торговцев до студентов, постоянно пронизывая сложные отношения с далеким Исламабадом. Значительная часть головоломки заключается в том, что 26 пакистанских разведывательных агентств никогда не видели этого.

Лидеры Белуджей сразу же заявили, что наилучшей возможной реакцией было бы созвать Великую Джиргу – по образцу Шахи Джирги, практикуемой во время раздела субконтинента, – которая объединила бы всех старейшин племен для решения наиболее насущных местных проблем.

Облавы на обычных подозреваемых

Белуджистан, геостратегически, так же ценен, как редкоземельные минералы: огромная пустыня, расположенная к востоку от Ирана, к югу от Афганистана и имеющая три порта на Аравийском море, включая Гвадар, практически в устье стратегического Ормузского пролива.

Белуджистан, занимающий почти 48 процентов территории Пакистана, богат ураном и медью, потенциально очень богат нефтью, производит более трети природного газа Пакистана и малонаселен. Белуджи составляют большинство населения, за ними следуют пуштуны. Кветта, крупная столица провинции, в течение многих лет считалась центральным талибаном Пентагона.

Гвадар, порт, построенный Китаем на юго-западном побережье Белуджистана в Аравийском море – прямо напротив Омана – является абсолютным ключевым узлом Китайско-пакистанского экономического коридора (CPEC) и одновременно важным звеном в бесконечной трубопроводной саге. Газопровод Иран-Пакистан-Индия (IPI), ранее известный как “мирный трубопровод”, с планами пересечь Иранский и пакистанский Белуджистан (Индия до сих пор не определилась), является абсолютной анафемой для Вашингтона со времен эпохи Джорджа У. Буша.

CPEC остается бесконечным источником споров даже внутри Пакистана. Помимо всех связей, запланированных между Гвадаром и Синьцзяном к 2030 году, большая часть этого амбициозного коридора связи связана с энергетикой, промышленными зонами и автомобильными и железнодорожными проектами в разных частях страны – общее улучшение ее отстающей инфраструктуры. Китайцы в течение многих лет язвили, что на самом деле “весь Пакистан - это коридор”.

Как и следовало ожидать, в течение многих лет американское силовое ведомство планировало инструментализировать мятеж в Белуджистане, чтобы – что еще – “сорвать” сначала возможность строительства энергетического трубопровода из Гвадара в Синьцзян, а затем и весь проект CPEC. Обычные подозреваемые, такие как Национальный фонд США за демократию (NED), очень часто присутствуют в Белуджистане. WikiLeaks раскрыл большую часть игры еще в 2015 году.

В докладе Института Карнеги отмечалось, что “многие лидеры белуджских националистов теперь происходят из урбанизированных районов Кеч, Панджгур и Гвадар (и в меньшей степени из Кветты, Хуздара, Турбата, Харана и Ласбелы). Они хорошо связаны с городами Карачи и Персидского залива, где племенные структуры не существуют. На самом деле, хотя насилие наблюдается по всей провинции, повстанцы, похоже, концентрируются в основном в этих урбанизированных районах”.

Террорист-смертник Шаари Белудж родом из Турбата, второго по величине города провинции, где БЛА очень активна. С точки зрения обычных подозреваемых, это активы выбора, особенно после смерти важных племенных лидеров, таких как Акбар Бугти. В докладе должным образом отмечалось, что “образованная и средняя молодежь Белуджа находится на переднем крае” мятежа.

Антикитайская инструментализация BLA также связана с операцией парламента по смене режима в Исламабаде, которая недавно свергла бывшего премьер-министра Имрана Хана, который всегда был ярым противником американской “вечной войны” в Афганистане. Хан решительно отрицал использование Пакистана в военных операциях США “за горизонтом”: это была одна из ключевых причин его смещения.

Теперь, когда в городе появился гибкий, одобренный Вашингтоном новый режим, только что произошло чудо: Пентагон собирается заключить официальное соглашение с Исламабадом об использовании пакистанского воздушного пространства для - чего еще – вмешательства в Афганистан.

Пекин, как и другие члены Шанхайской организации сотрудничества (ШОС), не будет удивлен. Всего за несколько недель до белого переворота Хан встретился с президентом Китая Си Цзиньпином и еще раз подчеркнул, что Пакистан и Китай являются “железными братьями”.

Имран Хан был серьезной занозой в боку запада, потому что он продолжал внушать пакистанцам, что Вечная война в Афганистане в военном отношении непобедима. Он знал, как все прокси–серверы, включая BLA, которые дестабилизировали Афганистан и Пакистан в течение десятилетий, были и остаются частью тайных операций США.

Не иранско-индийский заговор

В Белуджистане так же глубоко укоренились племенные отношения, как и в пуштунских племенных районах. Местные племенные вожди могут быть такими же ультраконсервативными, как и пренебрежительный Исламабад (и они также не являются образцами прав человека). Однако большинство племен склоняются перед властью Исламабада – за исключением, прежде всего, бугти.

А еще есть Освободительная армия Белуджистана (БЛА), которую Вашингтон и Лондон клеймили как террористическую группировку, а потом забыли о ней. BLA годами действовала из Кандагара в Афганистане (всего в двух часах езды от Кветты), и уже в предыдущем десятилетии – одновременно с объявлением Нового Шелкового пути и CPEC – подчеркивала, что готовится атаковать небелуджей (код для правительства в Исламабаде, а также китайских иностранцев).

Белуджи склонны рассматривать BLA как группу сопротивления. Но Исламабад всегда отрицал это, заявляя, что их поддержка не превышает 10 процентов населения провинции.

В течение многих лет в Пакистане бушевали обширные споры о том, была ли БЛА полностью захвачена ЦРУ, МИ-6 и Моссадом. Во время визита в Иран в 2006 году мне не разрешили поехать в провинцию Систан-Белуджистан на юго-востоке Ирана, потому что, по версии Тегерана, к тайным трансграничным атакам причастны внедрённые ЦРУ из пакистанского Белуджистана. Ни для кого в регионе не было секретом, что после 11 сентября США фактически контролировали белуджские авиабазы в Далбандине и Панджгуре.

В октябре 2001 года, ожидая открытия для перехода в Кандагар из Кветты, я провел довольно много времени с рядом партнеров и сочувствующих BLA. Они называли себя “прогрессивными, националистическими, антиимпериалистическими” (и это затруднило бы их кооптацию США). Они сильно критиковали “панджабский шовинизм” и всегда настаивали на том, что ресурсы региона в первую очередь принадлежат белуджам; это было их обоснование для нападений на газопроводы.

Подчеркивая ужасный уровень грамотности в провинциях всего 16 процентов (“Политика правительства заключается в том, чтобы держать Белуджистан отсталым”), они возмущались тем фактом, что большинству людей все еще не хватает питьевой воды. Они требовали поддержки по крайней мере 70 процентов населения Белуджа (“Всякий раз, когда БЛА запускает ракету, это разговоры на базарах”). Они также утверждали, что объединены и координируются с иранскими белуджистанцами. И они настаивали на том, что “Пакистан превратил Белуджистан в американский военный лагерь, что сильно повлияло на отношения между афганским и белуджским народами”.

Два десятилетия спустя, после всей саги ИГИЛ в Сирии и Ираке, это совершенно другая история. Сторонники БЛА все еще могут быть готовы остаться в пакистанской конфедерации, хотя и с бесконечно большей автономией. Но теперь они, похоже, готовы использовать западную имперскую помощь, чтобы нанести удар не только по центральному правительству в Исламабаде, но и по “ближнему зарубежью” иностранного спекулянта (Китая).

После взрыва в Карачи в некоторых пакистанских кругах начал появляться рассказ о том, что Иран и Индия были в сговоре, чтобы дестабилизировать Белуджистан.

Это не имеет абсолютно никакого смысла. Тегеран и Исламабад тесно связаны с Пекином несколькими узлами Нового Шелкового пути. Иран получил бы меньше, чем нулевую выгоду, вступив в сговор с Индией с целью дестабилизации района, граничащего с Афганистаном, особенно когда ШОС полностью вовлечена в включение Кабула в евразийский интеграционный процесс. Более того, у Ирана есть лучшие шансы когда-либо осуществиться в ближайшем будущем, консолидируя пуповину из Юго-Западной Азии в Южную Азию.

В последние годы администрации Барака Обамы BLA, хотя и оставалась маргинальной группой с политическим крылом и военным крылом, перегруппировывалась и перевооружалась, в то время как главный министр Белуджистана Наваб Райсани подозревался в том, что он является агентом ЦРУ (убедительных доказательств не было).

Уже в то время в Исламабаде опасались, что правительство оторвало взгляд от белуджистанского бала и что БЛА вот–вот будет эффективно использована США в целях балканизации. Похоже, сейчас эта картина становится реальностью. Тем не менее, суть вопроса – ярко выраженная взрывом смертника в Карачи – заключается в том, что Исламабад по-прежнему остается невосприимчивым к ключевой жалобе белуджей: мы хотим получать прибыль от наших природных богатств, и мы хотим автономии.

Аналитик составяющий свое заключение по неполным данным подобен игроку ставящему на число рулетки.

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

Взгляды отдельных авторов не обязательно отражают мою точку зрения

Гиперссылка на оригинальный материал находится в заголовке каждой статьи

66 лет