Специальная военная операция по демилитаризации и денацификации Украины

84,071,134

40,776

|

|

Boris Bakhterev ( Слушатель ) |

| 02 июн 2018 23:21:24 |

Военные расходы Украины в 2013-18 гг. (в части расходов Минобороны)

новая дискуссия Аналитика 2.704

Необходимые пояснения

Данные за 2018 г., понятно еще отсутствуют. В бюджете Украины инфляция на 2018 г. заложена 9%, но это, на мой взгляд, ничем не обоснованный оптимизм. ИПЦ к тому же периоду прошлого года сейчас около 13%. Вот эту цифру и буду использовать для сравнения 2018 г. с 2017 г.

С прошлыми годами все достаточно сложно. Суммарно за четыре года (2014-17 гг.) ИПЦ – 217,2, дефлятор ВВП – 230,0, дефлятор ВВП для расходов сектора госуправление – 211,5. Значение общего дефлятора ВВП заметно отличается от двух других показателей. А эти два других при сходстве по итогам всего периода серьезно отличаются по динамике внутри этого периода. В общем, придется сосчитать три варианта и посмотреть, что получится.

Вот, что получается с учетом инфляции:

Теперь самое время попробовать сравнить абсолютную величину бюджета Минобороны Украины и его отдельных компонент с бюджетом Минобороны России. Так что, продолжение следует…

Первое. В боевых действиях или их обеспечении задействованы силы и средства различных ведомств. Поэтому с точки зрения оценки военных расходов интерес представляют расходы, помимо МО, МВД, в том числе НГ, Госпогранслужба, СБУ, ГУР МО (это отдельный распорядитель бюджетных средств), СВР. Тем не менее, простоты ради ограничимся пока Министерством обороны. Все равно на него приходится около 80% расходов, которые можно отнести к военным расходам.

Второе. Бюджетные расходы раскрываются в разрезе: программной классификации, функциональной классификации и экономической классификации. Программная классификация, это, например – «Міністерство оборони України», а внутри: «Забезпечення діяльності Збройних Сил України та підготовка військ», «Розвиток озброєння та військової техніки Збройних Сил України» и т. п. Функциональная классификация, например: «Загальнодержавні функції» или «Оборона». Экономическая классификация: «Оплата праці», «Оплата комунальних послуг та енергоносіїв» и т. п. К сожалению, форма отчетности, в которой расходы раскрываются одновременно во всех трех разделах на Украине не публикуется. Поэтому придется прибегать к некоторым приемам, которые снизят точность наших цифр, но зато сделают их понятней.

Третье. Источником информации будут:

Законы Украины «О государственном бюджете Украины», а именно приложения №3 «Распределение расходов». В них бюджетные расходы приводятся в соответствии с программной и функциональной классификацией и частично – экономической классификацией, а именно, отдельно выделено: «Оплата праці», «Оплата комунальних послуг та енергоносіїв» и «видатки розвитку» (т. е. расходы «на развитие»). Т. е. это форма, в которой расходы раскрываются наиболее детально. К сожалению, бюджеты обычно исполняется с отклонениями от закона о бюджете, иногда, с очень значительными отклонениями.

Поэтому также воспользуемся отчетами Казначейства о выполнении бюджета, а именно «Расходы в разрезе программной классификации». Тут уже придется обойтись без экономической классификации.

Четвертое. Полученные за ряд лет данные нужно как-то сравнить. На Украине, начиная с 2014 г., уже пятый год наблюдается инфляция свыше 10% в год. Проблема в том, что «универсального» измерителя инфляции не существует. Обычно используемый в таких случаях индекс потребительских цен может быть плохо применим к таким специфическим расходам, как государственные расходы на оборону. Дефлятор ВВП, возможно, лучше подходит. Возможно, еще лучше подходит дефлятор ВВП, применяемый для расходов в секторе государственного управления. Придется смириться с тем, что у нас будут не точечные, а интервальные оценки физического объема анализируемых расходов.

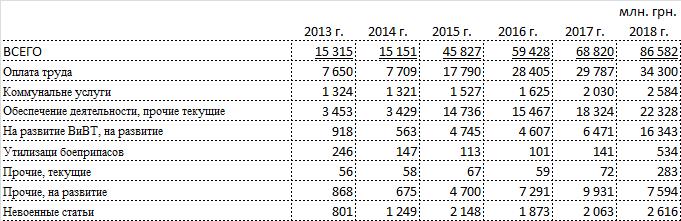

Итак, исходные данные:

Расходы государственного бюджета Украины по разделу «2100000 Міністерство оборони України»

Данные из Приложения №3 «препарированы» следующим образом:

- Расходы на оплату труда и коммунальные услуги из всех разделов собраны вместе и показаны отдельно.

- Самой крупной статьей является «Забезпечення діяльності Збройних Сил України та підготовка військ». Из нее вычитаются, показываемые отдельно затраты на оплату труда и комунальне услуги, а также «видатки розвитку». По моим представлениям, тогда в этой строке остаются затраты на вещевое довольствие, на топливо и ГСМ, а также расходы, непосредственно связанные с ведением боевых действий и боевой подготовкой.

- Из статьи «Розвиток, закупівля, модернізація та ремонт озброєння, військової техніки, засобів та обладнання», наоборот, выделяю отдельной строкой «видатки розвитку», т. е., по моему мнению, расходы, непосредственно связанные с ремонтом и приобретением ВиВТ.

- Отдельно оставляю «Утилізація боєприпасів...» и расходы, функционально не относящиеся к «Обороне» («Медичне лікування...», «Підготовка військових фахівців в ВУЗах…», «Будівництво житла…». Кстати, сразу стоит отметить, что фактические расходы на утилизацию значительно ниже бюджетных ассигнований.

- Отдельно показаны, собранные вместе оставшиеся «видатки споживання» (текущие расходы) и «видатки розвитку», что, надеюсь, позволит составить окончательное представление о текущих расходах украинской армии и расходах, имеющих характер инвестиций.

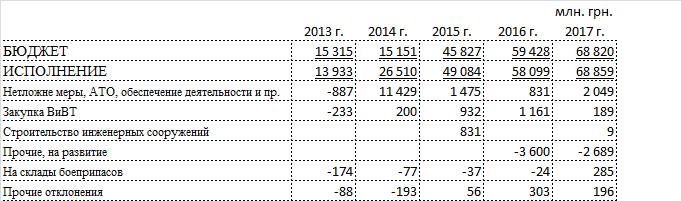

Это были данные из закона о бюджете, а вот фактическое исполнение с указанием наиболее существенных отклонений от закона:

В 2013 г. фактические расходы оказались ниже бюджетных ассигнований. Экономили на утилизации (сокращение на 70%), ВиВТ (на 25%) и на всем остальном (приблизительно на 7%).

В 2014 г. МО получило сверх уже принятого бюджета отдельной строкой на «Проведення невідкладних заходів щодо забезпечення національної безпеки» 10356 млн. грн., на «Проведення антитерористичних операцій, інших спеціальних заходів та забезпечення правопорядку на державному кордоні» – 762 млн. грн., на «Виплата грошового забезпечення та забезпечення харчуванням військовослужбовців Збройних Сил» - 276 млн. грн., на «Закупівля озброєння та військової техніки» – 200 млн. грн., и еще по мелочи.

В 2015 г. имел место перерасход по основной статье «Обеспечение деятельности», а также сверх бюджета было использовано на ремонт и приобретение ВиВТ 932 млн. грн. и на «Будівництво інженерних споруд з метою зміцнення обороноздатності держави» – 831 млн. грн.

С 2016 г. в бюджете МО появляется немного странная статья расходов – «Видатки для Міністерства оборони України на реалізацію заходів щодо підвищення обороноздатності і безпеки держави». В 2016 г. – это 3,6 млрд. грн., в 2017 г. - 4,5 млрд. грн. и в 2018 г. – 2,7 млрд. грн. Видимо, это какая-то «свободная» статья, потому что используется она не полностью и без определенной логики: частично на обеспечение деятельности, частично на ВиВТ.

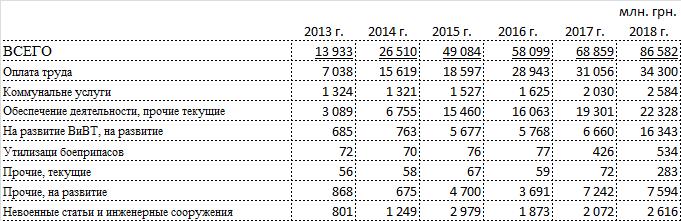

С учетом всего вышесказанного попробуем реконструировать расходы МО:

К примеру, в 2014 г. на общие цели было использовано сверх бюджета 11,4 млрд. грн. Эту цифру разношу между «заработной платой» и «обеспечением деятельности» пропорционально тому, как эти статьи соотносились в бюджете. Нам очень важно сохранить расходы на заработную плату отдельной строкой, поскольку в российском военном бюджете это одна из немногих открытых цифр. Мы потеряем возможности сопоставления российского и украинского бюджетов, если смешаем расходы на заработную плату с расходами на обеспечение деятельности, боевую подготовку и прочими текущими расходами.

Теперь попробуем учесть инфляцию.

Данные за 2018 г., понятно еще отсутствуют. В бюджете Украины инфляция на 2018 г. заложена 9%, но это, на мой взгляд, ничем не обоснованный оптимизм. ИПЦ к тому же периоду прошлого года сейчас около 13%. Вот эту цифру и буду использовать для сравнения 2018 г. с 2017 г.

С прошлыми годами все достаточно сложно. Суммарно за четыре года (2014-17 гг.) ИПЦ – 217,2, дефлятор ВВП – 230,0, дефлятор ВВП для расходов сектора госуправление – 211,5. Значение общего дефлятора ВВП заметно отличается от двух других показателей. А эти два других при сходстве по итогам всего периода серьезно отличаются по динамике внутри этого периода. В общем, придется сосчитать три варианта и посмотреть, что получится.

Вот, что получается с учетом инфляции:

ВЫВОДЫ:

В 2014-15 гг. происходило развертывание ВСУ. В 2016 г. расходы на заработную плату, обеспечение деятельности и боевую подготовку достигли нынешнего уровня и больше не растут.

Расходы на ремонт и приобретение ВиВТ уже в 2015 г. превысили довоенный уровень примерно в 10 раз и три года оставались стабильными. Хорошо то, что эти расходы невелики – около 7 млрд. грн. или 15 млрд. руб. Для сравнения, в августе 2017 г. Минобороны РФ заключило контрактов на 170 млрд. руб., предусматривающих поставку или ремонт с модернизацией 800 единиц военной техники https://bmpd.livejournal.com/2808456.html. Соответственно, что могло получить Минобороны Украины за 7 млрд. грн. – 80 единиц техники, полбатальона чего-то? В то же время беспокоит, что бюджет 2018 г. предусматривает увеличение расходов на эти цели вдвое.

Теперь самое время попробовать сравнить абсолютную величину бюджета Минобороны Украины и его отдельных компонент с бюджетом Минобороны России. Так что, продолжение следует…

Отредактировано: Boris Bakhterev - 02 июн 2018 23:30:25

ОТВЕТЫ (105)

|

|

Danila ( Слушатель ) |

| 03 июн 2018 09:49:28 |

У них нет работоспособной промышленности что-бы обеспечить ритмичные поставки свежей техники, уже начали делать гешефт на восточное Европейских запасах.

|

|

Boris Bakhterev ( Слушатель ) |

| 03 июн 2018 15:34:19 |

Цитата: Danila от 03.06.2018 09:49:28

Справедливости ради, надо сказать, что украинской промышленности не дали шанса продемонстрировать, на что она способна. Надо признать, что на ремонт и приобретение ВиВТ украинский бюджет выделял просто смехотворные суммы. За такие деньги ни одна промышленность в мире не сможет изобразить ритмичные поставки.

Проблему я вижу в том, то оставшаяся с советских времен украинская промышленность все еще пытается производить более-менее серьезную технику: танки, БТРы, ракеты, катера, что-то для ПВО, но у украинского бюджета денег хватает только на шахид-мобили и баллонометы.

У меня нет уверенности, что развал украинской военной промышленности уже принял необратимый характер, но очень надеюсь, что это вот-вот произойдет.

-------------------

Я тут вижу еще одну тему для раздумий. Честно говоря, пребываю в некотором замешательстве от тех цифр, что у меня получились.

Украина три года (2015-17 гг.) тратит на ремонт и приобретение ВиВТ приблизительно по 6,5 млрд. грн., что эквивалентно, также приблизительно, $250-$300 млн. Это очень мало, даже если помнить про паритет покупательной способности.

Для сравнения, вот динамика военных расходов в Грузии:

Видно, что подготовку к войне Грузи начала в 2004 г. Численность ВС выросла с 26 тыс. до 32 тыс. человек (из Вики).

Я привел данные по военным расходам как до 2008 г., так и после, чтобы попытаться оценить расходы на приобретение Грузией ВиВТ. Численность ВС после 2008 г. существенно не изменилась, будем считать, что большая часть расходов в эти годы шла на текущее содержание. Значит, все что было сверх этих $400-$500 млн. в год в 2007-08 гг. шло на приобретение ВиВТ, т. е. где-то почти $1 млрд. за два года. Украина за три года потратила едва столько же! На армию, в 7-8 раз более многочисленную!

На эти деньги Грузия смогла к августу 2008 г. подготовить и оснастить одну пехотную бригаду. Украина "размазала" примерно те же деньги на два десятка общевойсковых бригад. Что при этом можно получить?

В тоже врем расходы на обеспечение деятельности и боевую подготовку, на первый взгляд, мне показались весьма приличными, сопоставимыми с расходами в российской армии. Я пообещал "продолжение следует", потому что хочу получше разобраться в этом вопросе. Меня беспокоит то, что, похоже, уровень подготовки украинской армии растет. Это пока незаметно, поскольку ВСУ вооружены откровенным хламом, но в какой-то момент, расходы на приобретение ВиВТ могут вырасти с нынешних 6-7 млрд. грн. в год до 60-70 млрд. грн. Украинский бюджет такой рост военных расходов в течение 2-3 лет и при наличии серьезной иностранной помощи сможет потянуть. Это позволит прилично оснастить 7-8 общевойсковых бригад. И вот тогда жди 080808 в Донбассе. Вообщем, нужно присматривать за военными расходами Украины и их структурой.

|

|

Danila ( Слушатель ) |

| 03 июн 2018 18:16:11 |

Посмотрите на опупею их экспортных контрактов, которые стали поводом для зубоскальства. Они дают очень яркое представление о состоянии их промышленности.

ЗЫ. По поводу как за деньги небольшие они смогли вооружить войска. Во время развала СССР им досталось очень большое наследство в виде техники и боеприпасов, до сих пор проедают.

|

|

Boris Bakhterev ( Слушатель ) |

| 03 июн 2018 21:44:25 |

Цитата: Danila от 03.06.2018 18:16:11

Убедили. Нет никаких признаков того, что Украина способна производить готовые системы вооружения. Отдельные истории (Т-84, БТР-3 и -4) скорее подтверждают это заключение.

В связи с этим должен подкорректировать и частично дезавуировать свои прежние утверждения.

Грузия могла перед 080808 приобрести/ модернизировать в Чехии и на Украине сотни четыре единиц танков, БМП, БТР, САУ, РСЗО, ЗРК. Такое количество просто было в наличии. Если же подобный трюк попробует повторить Украина, то где же найти уже не несколько сотен, а несколько тысяч единиц техники? В наличии столько уже просто нет, а новая техника будет просто в разы дороже. Ничего не выйдет. Так что, наверно, я погорячился. Повторить безумство Саакашвили Украине не получится даже при желании.

|

|

Boris Bakhterev ( Слушатель ) |

| 04 июн 2018 14:01:22 |

Продолжаю и завершаю сравнение военных бюджетов Украины и России, точнее, доступных данных по ним.

Выше я пришел к выводу, что затраты на обеспечение деятельности и боевую подготовку ВСУ бюджетом на 2017 г. были предусмотрены в размере 19,3 млрд. грн. и предусмотрены на 2018 г. в размере 22,3 млрд. грн. Эти суммы уже не содержат заработную плату, денежное довольствие и коммунальные платежи.

Ввиду различий в структуре, классификации, а также открытости бюджетов Украины и России выбрать подходящую цифру для российской армии крайне сложно.

Вообще, российским ФБ на 2018 г. предусмотрено по разделу 02 Национальная оборона (это функциональная классификация) 2772 млрд. руб. В соответствии с программной классификацией эта цифра делится на: Вооруженные силы - 2138 млн. руб., Прикладные научные исследования - 285 млрд. руб., Другие вопросы в области национальной обороны - 283 млрд. руб., Ядерно-оружейный комплекс - 45 млрд. руб. и еще ряд подразделов - 20,0 млрд. руб.

Так называемая, "Открытая часть" составляет только 839,0 млрд. руб. и касается, практически, только подраздела "Вооруженные силы".

Максимум, мы можем полагать, что "Закрытая часть" - 1299,4 млрд. руб. представляет собой расходы по ГОЗу и не содержит расходов на текущее содержание вооруженных сил.

"Открытая часть" включает: заработная плата и денежное довольствие - 685 млрд. руб., продовольственное обеспечение - 64,6 млрд. руб., вещевое обеспечение - 27,6 млрд. руб., обеспечение ГСМ - 49,3 млрд. руб., на накопительно-ипотечную систему - 91,1 млрд., руб. и еще по мелочи. Вот отсюда попробуем прикинуть минимальные потребности в продовольственном и вещевом довольствии, в ГСМ.

Как утверждается, численность ВСУ составляет 255 тыс. человек [03.03.2018, ссылка], ВС РФ - 1,9 млн. [17.11.2017, ссылка]. Впрочем, непонятно, относится ли цифра 255 тыс. только к военнослужащим или также и к гражданскому персоналу и, в последнем случае, отличается ли соотношение военнослужащих и гражданского персонала от того, что имеет место в России. Допустим, что ВСУ меньше ВС РФ в 7,5 раза.

Тогда можно предположить, что потребность ВСУ в продовольственном довольствии по стандартам российской армии (по курсу 2,2) - 3,9 млрд. грн., а в вещевом довольствии - 1,7 млрд. грн.

С потребностью в ГСМ сложнее. Потребность российской армии в ГСМ не ограничивается 49,3 млрд. руб. В заключении Комитета по безопасности ГД сказано: "Дополнительно запланировано выделение в 2018 году из Росрезерва 1 млн. тонн горючего. С учетом этого объемы бюджетных ассигнований сформированы на достаточном уровне и позволяют обеспечить финансирование приобретения необходимого специального топлива и горюче-смазочных материалов." Сколько может стоить 1 млн. тонн? Укрстат считает, что стоимость бензина А-92, дизтоплива - 27-28 грн. за литр. Ну, будем считать, что 1 млн. тонн - 34-35 млрд. грн. Тогда, потребность ВСУ: (49,3+34,5)/7,5=11,2 млрд. грн.

Итого, потребность ВСУ: 3,9+1,7+11,2=16,8 млрд. грн., а имели 19,3 млрд. грн. в 2017 г. и получили на 2018 г. 22,3 млрд. грн.

В общем, в первом приближении получается, что для боевой подготовки у ВСУ, действительно, есть необходимые материальные ресурсы. В принципе, такие вот рапорты: Результаты и планы украинской армии: впечатляющие цифры, выглядят достаточно правдоподобно. Во всяком случае, я тоже обратил внимание на ничтожность затрат на ремонт и приобретение ВиВТ (в статье: "Провал госзаказа") и, напротив, не вижу проблем в части текущего финансирования.

|

Портос ( Специалист ) |

| 04 июн 2018 20:56:24 |

У них есть время до середины июля чтоб реализовать весь свой "потенциал".

ЧМ может выступить мультипликатором решения их политических целей, но не военных.

Вопрос реинтеграции ДЛНР, для них всё более не решаем, сколько бы тактических учений они не проводили.

Кстати на учения легче списать бабло, чем на поставки реального железа.

Ждём, осталось совсем мало времени.

|

|

Удаленный пользователь |

| 04 июн 2018 22:53:42 |

Цитата: Портос от 04.06.2018 20:56:24

Я бы, все-таки, ставил на срок, более близкий к президентским выборам, тогда активизация боевых действий будет более уместна, как раз под положения "Закона о реинтеграции". И - получите Порошенко и Ко еще на пять лет...

А "под футбол"... Не думаю вот... Мутно, как говорят хохлы - "нэпэвно", да и цель - "подгадить России" - так себе цель, а вот поцарювать еще лет пять - для Порошенко задача приоритетная. И, даже если он и получит прямые указания - всегда есть возможность их аккуратно саботировать, мол, ну не шмогла я, п`гостите...

|

Alexey_C ( Слушатель ) |

| 04 июн 2018 23:23:35 |

Цитата: igor1972 от 04.06.2018 22:53:42

Конечно. Футбол - это вообще смешно. Под футбол можно немного пошуметь максимум.

Я бы даже больше сказал: и под выборы Пороха будет стоять задача только пошуметь (пусть и поболее чем под футбол).

Достаточно, чтобы показать как он крут и как воюет за Украину - но недостаточно чтобы спровоцировать полноценную ответку.

|

|

Удаленный пользователь |

| 05 июн 2018 05:53:44 |

Цитата: Alexey_C от 04.06.2018 23:23:35

Мне, все-таки, кажется, что, учитывая его "рейтинг" - выборы он не выиграет, даже если в них не будет и Тимошенко, например... А для того, чтобы остаться у власти - как раз и нужно задействовать "закон о реинтеграции". Его же не задействуешь очередными микроперемогами и минизрадами, тут, как раз, нужно нечто масштабное...

|

Анатолий,Севастополь ( Слушатель ) |

| 05 июн 2018 12:30:49 |

Цитата: Портос от 05.06.2018 12:00:11

А могли б просто Бандюковича попросить вернуть клятомаскалям Крым, повысить тарифы в n раз, опустить хрювну в три раза...и т.д....

Ну и для переможников щас ЧФ на три дня учения устраивает...

|

|

Удаленный пользователь |

| 05 июн 2018 13:01:30 |

Цитата: Портос от 05.06.2018 12:00:11

А Вы уверены в наличии связи этих событий? Я вот - вообще не уверен...

|

|

Портос ( Специалист ) |

| 05 июн 2018 13:17:32 |

Цитата: igor1972 от 05.06.2018 13:01:30

- в ночь с 22 на 23 февраля по распоряжению президента РФ Владимира Путина была проведена спецоперация по эвакуации президента Украины Виктора Януковича и членов его семьи в безопасное место на территории Крыма.

-Утром 23 февраля Путин, по собственным словам, поставил перед руководителями задействованных силовых ведомств задачу «начать работу по возвращению Крыма в состав России»

-Церемония закрытия зимних XXII Олимпийских Игр состоялась 23 февраля 2014 года.

Безусловно все совпадения случайны.

|

|

Удаленный пользователь |

| 05 июн 2018 13:49:53 |

|

|

Портос ( Специалист ) |

| 05 июн 2018 17:47:11 |

Цитата: igor1972 от 05.06.2018 13:49:53

И то и другое событие было запланировано.

Если Олимпиада имела жёсткие временные рамки, то у организаторов евромайдана, была свобода выбора.

А вот кто организовал кульминацию событий к закрытию олимпиады, для меня совершенно "непонятно"

|

|

Удаленный пользователь |

| 05 июн 2018 18:46:26 |

|

Mozgun ( Слушатель ) |

| 05 июн 2018 15:24:19 |

Цитата: Портос от 05.06.2018 13:17:32

Камрад, иногда банан - это просто банан.(с)

После абхазских событий уже должны все понимать что "подгадывать к мероприятиям" в таких делах нет особого смысла и выгоды. Скажу более - "под шумок" всяких спортсоревнований МЫ можем выдать люлей с не меньшей выгодой для себя. Народ отвлечен спортом? Это работает В ОБЕ стороны.

|

|

Портос ( Специалист ) |

| 05 июн 2018 15:56:08 |

Цитата: Mozgun от 05.06.2018 15:24:19

Ни чего не знаю про "абхазские события" но 08.08.08. точно приурочили к Олимпиаде в Пекине.

Они весьма шаблонны в своих действиях, ко всему ЧМ как и Олимпиада, будет сдерживать Нас в открытом противодействии в данном конфликте.

Обгадить Наш ЧМ, как это работает против пендосии или руины?

После же финального свистка, у нас ни каких тормозов не будет.

|

|

Mozgun ( Слушатель ) |

| 05 июн 2018 16:28:51 |

Цитата: Портос от 05.06.2018 15:56:08

И я о них. И что - сильно им помогло это приурочивание? Много профита поимели? Что такого они добились из того чего не могли добиться еслиб "не приурочили"? Ответ - ничего.

И я вот в упор не понимаю - каким образом, допустим, некие акции смогут нас в период ЧМ остановить не применять весь спектр силовых воздействий,(назовём это таким образом)? Что - армия не сможет воевать? Они все билеты на ЧМ приобрели?

Пекинскую Олимпиаду не обгадили, и нашу не сдюжат. Времена не те. Армия не та. Вломить мы можем в любое время, а время ЧМ ничуть не хуже иного другого, потому как тот самый охлос будет жуя чипсы сидеть на спортивных каналах, и плевать он хотел смотреть нечто иное.

Прочие - их и так ничем ни отвлечь, ни нейтрализовать.

Ну не вижу я никаких преимуществ приурачивать всякие гадости к массовым мероприятиям.

И кстати - это для простого народа ЧМ это развлекуха и вообще типа отдых с приятным проведением времени. А вот для милиции, спецслужб и прочего - это самая пахота.

И что тогда "гадить" в момент когда все силовики страны стоят в готовности к именно всяким гадостям? Смысл?

Даже если они методички не обновили - не изменится ровным счетом ничего. ИМХО.

Нас уже ничем не сбить с готовности, и никаких выгод не будет.

ЗЫ: и кстати - 08.08.08 было приурочено вовсе не к олимпиаде в Пекине. Оно было приурочено к переезду МО в новое здание. Это вот - повод, он имел смысл. И то не прокатило. Несмотря на перевоз и переезд вломили.

|

slavae ( Слушатель ) |

| 05 июн 2018 20:59:15 |

Цитата: Mozgun от 05.06.2018 16:28:51

Очередную ненависть на континенте – китайцы помнят, что грузины обгадили начало их олимпиады. Не американцы, которые натаскивали, учили и тренировали дебилов, а именно грузины.

|

|

Удаленный пользователь |

| 05 июн 2018 18:47:16 |

|

|

Карел ( Слушатель ) |

| 05 июн 2018 21:08:33 |

Цитата: Портос от 05.06.2018 15:56:08

Приурочили, но ни к Олимпиаде в Пекине, а к отсутствию Путина на месте, надеясь, что ДАМ промедлит или не решится, или наоборот, чего -нибудь накосячит не посоветовавшись с Старшим Братом, как в Ливии.

И как наличие ОИ в Пекине могло нас сдержать в Сев. О, когда наших миротворцев оттуда выносили?

.....

На самом деле Вы правы в том, что пиндосы действуют по шаблону, но вот только тут шаблон не тот и потому по ЧМ Вы точно мимо кассы. Плясать ведь надо не из того, что и где проводится, а из того, надо ли оно им? Не надо, а значит и не будет. Вы что думаете на ЧМ люди со стадионов побегут, если ВСН надает по шапке ВСУ на одном отдельно взятом участке? Да похрен всем. Им этот Донбасс примерно на том же месте, как война племен в юж. Африке.

А следовательно, обострение на Донбасском направлении способное вызвать резонанс, предсказуемо не состоится. А вот, что может состояться и чего реально следует опасаться, так это терактов, провокаций против болел других стран, приехавших в Россию, что бы потом выдать их за действия россиян или рос. спецслужб и чего -нибудь подобного.

Но во Время ОИ в Сочи справились, а следовательно, есть надежда, что справятся и сейчас. Хотя, безусловно будет сложнее - масштабы не те. Локализовать один отдельный район, таки, много проще.

.......

И последняя Ваша фраза....

А вы что до сих пор не заметили, что пришли времена, когда ВПР реагируют просто по ситуации, мало обращая внимания на побочные события, которые непосредственно к делу отношения не имеют? И тоже самое 080808 это очень хорошо иллюстрирует.

|

|

Удаленный пользователь |

| 05 июн 2018 22:02:44 |

|

|

Карел ( Слушатель ) |

| 05 июн 2018 23:28:44 |

Цитата: igor1972 от 05.06.2018 22:02:44

А тут формально наших нет совсем, что в принципе, ничего не меняет.

|

|

Портос ( Специалист ) |

| 05 июн 2018 22:25:13 |

Цитата: Карел от 05.06.2018 21:08:33

Это ни ко мне.

Это к пендосам.

Впрочем хохлы для них мясо, не жалко.

|

|

Карел ( Слушатель ) |

| 05 июн 2018 23:41:07 |

Цитата: Портос от 05.06.2018 22:25:13

Ну не жалко и что? Смысл то якобы намечающегося замеса в чем? Какая выгода пиндосам, если хохлы огребут люлей на фронтах Донбасса во время ЧМ?

Стратегия пиндосов состоит в том, что бы истощать РФ всевозможными методами, не теряя собственных союзников и территорий. Да, они предсказуемы ( хотя очень многие на форуме предсказывают что-то не то, начиная от пиндокраха 10 года), но не идиоты. А следовательно, методы, которые приведут к реальным потерям на фронтах, но не приведут к желательным результатам, они применять не будут.

...........

Я так думаю, что они сейчас вообще на время откажутся от стратегии, которая себя не оправдала - нефть по 50, санкции и хохловойна не дали желаемого результата. Если исходить из здравого смысла, который не чужд не только пиндосам, но и вообще любому серьезному оппоненту, то в ближайшей перспективе они пока будут держаться за санкции, т.к. какой -никакой эффект те дают, но глобально будут искать новые методы и перестраивать систему конфронтации, в принципе.

Главный минус в том, что они начинают проигрывать Европу, а это для них очень хреново. Значит какие -то другие варианты...

Я не политик и не Ванга и потому не могу на 100% точно предсказать их дальнейшие шаги. Но точно напрашивается смена стратегии. Лично я бы бил в самое слабое место, а таковое, нмв, ближайшее наше территориальное окружение - РБ, РК и т.д.

А такие удары за время ЧМ не делаются. Это долгосрочная стратегия.

|

|

Портос ( Специалист ) |

| 06 июн 2018 10:18:12 |

Цитата: Карел от 05.06.2018 23:41:07

Слишком много вопросов, ответы на которые я могу только домысливать за противника.

А в чём был смысл недавнего замеса под Горловкой???

По военному разведка боем.

А по смыслу отмазка перед кураторами.

То что ответка будет, они не сомневались (не впервой), но надо было показать это начальству.

Обычно после такого их демарша, "неизвестные артиллеристы" на полгода отбивают им, всякое желание.

Так что возможно "летнее наступление ВСУ -2018" уже состоялось.

|

|

Портос ( Специалист ) |

| 05 июн 2018 12:17:04 |

Цитата: Alexey_C от 04.06.2018 23:23:35

Под выборы, весьма сложно технически, к тому же рискованно.

Надо связать акцию с личным участием.

Акция должна быть заблаговременная, хотя бы за две недели до выборов.

Акция должна быть успешна до самих выборов.

Акция должна быть хоть сколь ни будь значима по заявленным целям.

Потери должны быть минимальными.

СМИ там конечно в узде, но блогосфера укажет ради каких целей затеяна акция.

|

|

Удаленный пользователь |

| 05 июн 2018 13:06:12 |

Цитата: Портос от 05.06.2018 12:17:04

1. Не обязательно. Почему Вы так считаете?

2. Крайне несложно. В любой момент.

3. Скорее - "неуспешна". Именно "атака сепарив", ограниченно-успешная, будет способствовать введению в действие положений закона "о реинтеграции", позволяющие отменить выборы на период особого периода. Как Вы понимаете, разыграть такой спектакль - вообще не сложно.

4. Это непосредственно связано с 3.

5. А можно и наоборот. Даже нужно - наоборот. Тем лучше аргументация для 3.

|

|

Портос ( Специалист ) |

| 05 июн 2018 15:43:16 |

Цитата: igor1972 от 05.06.2018 13:06:12

К примеру, недавние события под Горловкой, как отразились на рейтинге Порошенко?

Или там регулярные "победы" в серой зоне?

|

|

Удаленный пользователь |

| 05 июн 2018 19:02:53 |

Цитата: Портос от 05.06.2018 15:43:16

Никак, и не о них речь.

Речь идет о событиях масштабных, но, прежде всего, пытаясь предсказать возможные события, надо бы понимать, что такое выборы на Украине в 2019г. На мой взгляд, противников у Порошенко нет вообще, кроме - Тимошенко. Причем, как ни крути, но "Юля-ворюля" - имеет перед ним неоспоримое преимущество, с лозунгом "Верну, как было при мне". А "при Юле" - был доллар по 4.81, начинался бум кредитования, никакой войны, и все довольны... Что этому противопоставит Порошенко? - ничего, в особенности, если припомнить его предвыборные обещания 2014г: "АТО будет длиться часы", "1000гривен в день каждому вояку", и т.д., и т.п...

Что из этого им исполнено? Стал ли лучше жить "маленький украинец"?..

Отож.

И ему, Порошенко, чтобы выиграть выборы - нужно, или утопить Тимошенко (и сейчас ее топят с помощью дела Савченко-Рубана) - или же задействовать положения "Закона о реинтеграции Донбасса", относящиеся к вопросам введения режима чрезвычайного положения. Сложно сейчас сказать, что проще - утопить Тимошенко, или ввести "чрезвычайное положение", но, если первое малореально, то я играл бы вторую карту. Путем провокации наступления, например, даже сознательно сдав, допустим, мало кому нужное, но "на слуху" находящееся Широкино...

Вообще, вариантов масса, как играть военную карту - можно попробовать устроить действительно захват Горловки или Ясиноватой, что, конечно, даст возможность рисовать рейтинг не от околонулевой отметки, а процентов от 10 реальных...

Но футбол... как бы и ни о чем.

Кстати, тут учений в России анонсировано прилично, и недалеко от хохлов, кстати...

Бывает...

Бывает...

|

|

Карел ( Слушатель ) |

| 05 июн 2018 21:17:44 |

Цитата: igor1972 от 05.06.2018 19:02:53

Портос тут прав... Как поможет локальное наступление с огребанием звездюлей (а при переходе "красной черты" звездюлей они огребут точно и Порох это понимает) росту рейтинга Порошенко? Лишние трупы и недовольные родственники и сослуживцы точно рейтинг не поднимут. Результат в этом смысле Пете может принести лишь реальный успех на фронтах, который практически невероятен на данный момент, а следовательно и рисковать он не станет.

У нас тут людям с Дебальцево неймется с вангованием наступа, но надо же логику включать и реально просчитывать, а не гадать на настпление к каждой красной дате.

............

А вот как Петя собирается Тюльку побеждать на выборах ванговать я бы не рискнул, но вариант со всякими мутными союзами самый реальный.

|

|

Удаленный пользователь |

| 05 июн 2018 21:59:02 |

Цитата: Карел от 05.06.2018 21:17:44

Рейтингу - никак, да он, в данной ситуации, и не нужен. Просто, на фоне "звиздюлей", в формате потери (или "потери") какого-нибудь населенного пункта - можно уже вводить режим чрезвычайного положения - и отменять выборы. От потери какого-нибудь Широкино или пары поселков у Горловки - фронт не рухнет, а состояние "зрады" можно сгенерировать и удачно применить.

Как например.

|

|

Карел ( Слушатель ) |

| 05 июн 2018 23:27:10 |

Цитата: igor1972 от 05.06.2018 21:59:02

Не тянет. Два минуса.

1. Глобально проблему не решит, а лишь отсрочит совсем не надолго.

2. Не одобрят кураторы, т.к. им такой геморрой совсем ни к чему. Им же похрен кого за вымя держать Юлю или Петю. Обе фигуры карманные.

Но варианты с ЧП это уже "не демократично". Оно им надо?

Не, не тянет...

|

|

Антиматрица2 ( Слушатель ) |

| 06 июн 2018 10:35:03 |

Цитата: Карел от 05.06.2018 21:17:44

Я практически всегда соглашаюсь с вашей позицией по "конфликту в Донбассе" и в целом на "украинском направлении". Но не в этом случае. Потому что нахожусь совсем близко к передку и имею довольно связное представление о том, что происходит там "за линией".

Уже давно не было такой концентрации войск в прифронтовой полосе и в ближней к ней зоне. Так, окрестности Лисичанска и Северодонецка забиты полевыми лагерями частей ВСУ, на ст. Рубежное каждый день происходит выгрузка воинских эшелонов. И если прежде это были ротации - одни выгружались, другие - грузились, то нынче работает "система ниппель". Укры и раньше постоянно двигали свои части вдоль линии и наращивали или сокращали свои силы. Делали это несмотря на немалый расход ресурсов. Я так понимаю, что они нас "приучали" к тому, что мощный движ у них - имитация БД. Т.е. усыпляли нас. Конечная цель этих действий - обеспечение тактической внезапности в условиях невозможности скрытия сосредоточения ударных группировок от средств нашей технической и агентурной разведок. ну то самое пресловутое "волки-волки-волки". С учетом того, что по минским соглашениям, да и по соображениям безопасности, наша тяжелая техника находится на удалении от переднего края, имея приличное количество сил и средств в непосредственной близости от фронта, можно быстро, в течение нескольких часов, организовать ударные группы на отдельных направлениях, пригодных для коротких и молниеносных бросков с локальными целями. Например, если взять наше направление, то по линии Попасная-Первомайск, с целью стремительного захвата последнего силами механизированных частей с танками на острие. Ходу колоне от нынешней линии до Первомайки - полчаса. Заходить они будут с господствующей по высоте стороны города. Сама линия - конечно заминирована, но для преодоления минных заграждений у укров есть все необходимое - и "Змеи Горынычи" и тралы. Само шоссе Попасная-Первомайск плохо оборудовано в противотанковом отношении - минск, мать его так, и ОБСЕ там постоянно шарится. Дежурных сил тоже не особо много. По целому ряду причин . Если на рассвете резко стартанут, без особой артподготовки, могут успеть заскочить в Первомайск до того, пока мы отреагируем. Дальше будут быстро закрепляться в городе и попробуй их выбить потом оттуда - в городе сейчас под 10-ку тысяч населения. Укры и поддерживающий их "цивилизованный мир", сразу сделают "морду кирпичом", мол наша земля, минск и всякое такое. А тут чемпионат. В общем, вроде решили только тактическую задачу, а на самом деле стратегическую - представляете, что будет твориться в соседних городах и в республике в целом, когда такое случиться, когда начнут транслировать кадры "освобождения" Первомайска, расправ с лнровским активом, похрюкивания в стиле "рашка слила", сепаратисты не способны защищаться и т.д. и т.п? А если таких ситуаций будет несколько? Да еще и в ДНР? Тактический это уровень или уже оперативный, а?

Короче говоря, я не верю в "стратегическую операцию" укров с задачей нанесения одномоментного решительного поражения ВСН, а вот в такой вот набор тактических операций с целью постоянного военного и морально-психологического давления на республики - вполне. Эдакое дальнейшее развитие тактики "жабьих прыжков" на новом уровне. Во всяком случае, на их месте я бы делал так.

Будет или нет обострение - для меня пока не понятно. Но жить с "приставленным к твоему виску пистолетом" не очень приятно. Поверьте...

|

rommel.lst ( Практикант ) |

| 06 июн 2018 10:43:13 |

Я о подобном уже писал раньше. Это хотя и одноразовая, но вполне реальная возможность для них. Долговременного результата они не добьются, но крови выпьют море. Плюс, все вложения в восстановление инфраструктуры и промышленности (те же Ферросплавы) пойдут по звезде..

Кстати, влияние футбольного чемпионата на события может оказаться куда прямее, чем многим кажется. Ростов - один из игровых городов. Значит на дорогах области будет куча импортного люда + просто дохрена избыточного траффика. И тут вопрос включения северного ветропровода становится резко сложнее. А возможностей для ведения провокаций и различных неприятных инцидентов у "партнеров" станет намного больше.

|

|

Антиматрица2 ( Слушатель ) |

| 06 июн 2018 10:51:46 |

В том то и дело, что потом, когда все несколько "уляжется", такой номер можно попробовать еще раз . Ну, например, с Кировском. И так дальше. Постоянно и неумолимо ухудшая ситуацию по всем пунктам.